Краткое резюме:

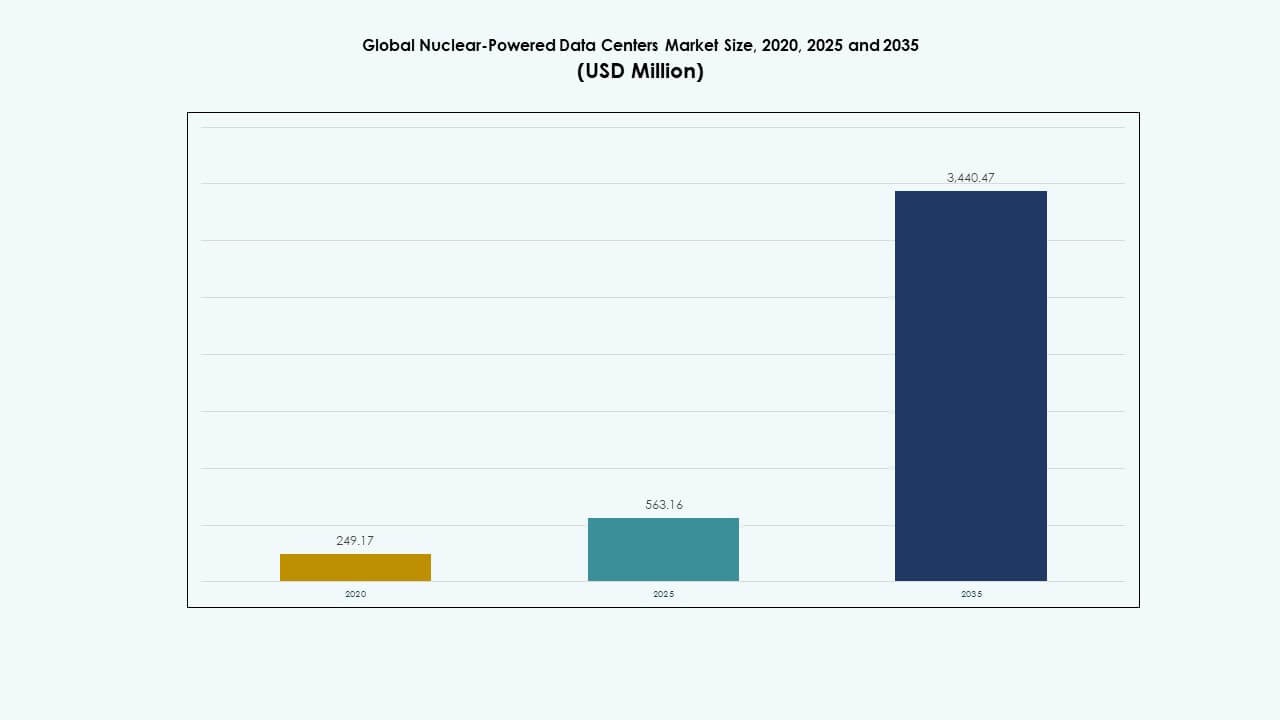

Глобальный рынок дата-центров на ядерной энергии был оценен в 249,17 миллиона долларов США в 2020 году, достиг 563,16 миллиона долларов США в 2025 году и, как ожидается, достигнет 3 440,47 миллиона долларов США к 2035 году с совокупным годовым темпом роста (CAGR) 20,26% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка дата-центров на ядерной энергии 2025 |

563,16 миллиона долларов США |

| Рынок дата-центров на ядерной энергии, CAGR |

20,26% |

| Размер рынка дата-центров на ядерной энергии 2035 |

3 440,47 миллиона долларов США |

Рост рынка обусловлен потребностью в надежной, безуглеродной энергии для поддержки растущих нагрузок ИИ и облачных технологий. Малые модульные реакторы (SMR) и микрореакторы набирают популярность благодаря своей масштабируемости и способности обеспечивать бесперебойное питание в удаленных и гипермасштабных средах. Регуляторная поддержка, растущий спрос на данные и проблемы энергетической безопасности подталкивают операторов к рассмотрению ядерных решений. Переход к долгосрочной устойчивости и цифровой устойчивости делает этот рынок стратегически важным для будущих инвестиций в инфраструктуру данных.

Северная Америка лидирует на рынке благодаря сильной ядерной инфраструктуре, расширению гипермасштабов и поддерживаемым правительством пилотным проектам SMR. Европа ускоряет внедрение через стратегии диверсификации энергоресурсов и цели цифрового суверенитета, причем Франция и Нидерланды демонстрируют раннюю активность в развертывании. Азиатско-Тихоокеанский регион развивается, во главе с Китаем, Южной Кореей и Японией, инвестирующими в инновации SMR и развертывание на краю сети. Эти регионы стимулируют рост за счет готовности технологий, согласования политики и спроса на бесперебойное питание.

Динамика рынка:

Динамика рынка:

Спрос на устойчивые и надежные энергетические решения в цифровой инфраструктуре

Глобальный рынок дата-центров на ядерной энергии движим растущим спросом на устойчивую и непрерывную энергию. Крупномасштабные дата-центры требуют круглосуточного электроснабжения с минимальными перебоями. Ядерная энергия предлагает стабильный, низкоуглеродный источник, который удовлетворяет потребности в бесперебойной работе без зависимости от погодных условий. Традиционные возобновляемые источники сталкиваются с прерывистостью, в то время как дизельные резервные источники не проходят тесты на устойчивость. Государственные климатические цели подталкивают операторов к стратегиям с нулевыми выбросами. Ядерные системы, особенно малые модульные реакторы (SMR), хорошо соответствуют этим требованиям. Их компактный дизайн вписывается в существующие кампусные пространства. Длинные топливные циклы снижают логистическую сложность в удаленных операциях. Этот сдвиг позиционирует ядерную энергию как стратегический актив для инфраструктуры данных следующего поколения.

Внедрение малых модульных реакторов для масштабируемого развертывания на месте

Малые модульные реакторы (ММР) позволяют гибко интегрировать ядерную энергию в гипермасштабные и периферийные вычислительные центры. Традиционные крупные реакторы непрактичны для городских или ограниченных по пространству районов. ММР, напротив, поддерживают модульное расширение с уменьшенными рисками размещения. Поставщики разрабатывают ядерные установки специально для критически важных сред, таких как центры обработки данных. Этот подход поддерживает как удаленные, так и городские объекты с независимостью от сети. Технология предлагает многолетние сроки эксплуатации с низкими требованиями к обслуживанию. Она привлекает разработчиков гипермасштабных проектов, стремящихся к предсказуемости операций. Несколько правительств поддерживают пилотные внедрения ММР, снижая первоначальные барьеры. Глобальный рынок центров обработки данных на ядерной энергии выигрывает от этого регуляторного и проектного импульса.

- Например, Standard Power объявила о соглашении 2023 года с NuScale Power о разработке почти 2 ГВт мощности ММР на объектах в Огайо и Пенсильвании, с первыми модулями, нацеленными на развертывание к 2029 году для нужд гипермасштабных центров обработки данных.

Регуляторная поддержка и инвестиции частного сектора в проекты ядерной цифровизации

Государственные политические рамки развиваются для поддержки неутилитарных пользователей ядерной энергии. Национальные политики энергетической безопасности теперь включают положения для промышленных и вычислительных нагрузок. Лицензионные пути для малых реакторов рядом с кампусами данных разрабатываются в нескольких регионах. Инициативы регуляторной песочницы ускоряют демонстрационные проекты. Частные компании инвестируют в партнерства с ядерными разработчиками для долгосрочного энергоснабжения объектов. Это сотрудничество помогает уменьшить зависимость от сетей на ископаемом топливе. Финансовые учреждения предлагают зеленое финансирование, связанное с интеграцией ядерной энергии. Глобальный рынок центров обработки данных на ядерной энергии отражает эти растущие альянсы между энергетическим и цифровым секторами. Это слияние открывает новые долгосрочные каналы ценности для заинтересованных сторон.

Растущий мировой трафик данных поддерживает независимость энергоснабжения на месте

Взрывной рост рабочих нагрузок ИИ, облачных технологий и 5G увеличивает спрос на распределенные вычисления. Традиционные энергосети сталкиваются с растущим стрессом из-за пиковых нагрузок и климатической изменчивости. Операторы центров обработки данных стремятся к энергетической независимости для защиты от нестабильности и отключений. Ядерные варианты предлагают как независимость, так и безэмиссионную базовую эксплуатацию. Интегрированные ядерные системы уменьшают необходимость в крупных сетевых соединениях. Это позволяет быстрее развертывать центры обработки данных уровня IV в недостаточно обслуживаемых регионах. Операторы получают устойчивость от внутренних энергетических экосистем. Глобальный рынок центров обработки данных на ядерной энергии поддерживает эту тенденцию, обеспечивая локализованный контроль над энергией. Это помогает снизить затраты на энергию и улучшить надежность обслуживания.

- Например, Green Energy Partners приобрела 641 акр в Вирджинии в 2023 году для разработки энергетического парка на ядерной энергии с 4–6 ММР и 20–30 центрами обработки данных, нацеленного на устойчивую, безэмиссионную инфраструктуру для вычислений следующего поколения.

Тенденции рынка

Тенденции рынка

Интеграция цифровых двойников и предиктивного мониторинга в ядерные системы

Поставщики внедряют технологию цифровых двойников в ядерные микросети для центров обработки данных. Эти модели имитируют операции в реальном времени, позволяя предсказательно обнаруживать неисправности и оптимизировать процессы. Диагностика с поддержкой ИИ улучшает прогнозирование производительности и отслеживание срока службы компонентов. Прогностическая аналитика снижает риск простоя и оптимизирует топливные циклы. Центры обработки данных получают возможность видеть тепловые, электрические и системы безопасности. Эта тенденция обеспечивает тесную интеграцию между рабочими нагрузками ИТ и поведением реактора. Это позволяет автоматизировать балансировку нагрузки и системы охлаждения. Глобальный рынок центров обработки данных на ядерной энергии включает такие инструменты для обеспечения эффективности. Эта цифрово-физическая интеграция поддерживает передовую операционную интеллигенцию в масштабе.

Использование повторного использования тепла и когенерации от объектов, связанных с ядерной энергией

Повторное использование тепла вызывает интерес в центрах обработки данных на ядерной энергии как часть усилий по повышению энергоэффективности. Ядерные станции генерируют значительное количество низкопотенциального тепла во время работы. Совместно расположенные центры обработки данных теперь исследуют возможности восстановления тепла для систем центрального отопления или промышленных процессов. Этот подход к когенерации снижает нагрузку на местные коммунальные службы и создает экосистемы обмена энергией. Проекты в более холодных регионах особенно подходят для такого повторного использования. Поставщики инфраструктуры разрабатывают термически интегрированные кампусные дизайны. Это помогает снизить углеродный след по всей энергетической цепочке. Глобальный рынок центров обработки данных на ядерной энергии использует эту синергию для расширения показателей устойчивости. Это увеличивает ценность через многократные энергетические системы.

Появление ядерно-морских платформ для офшорных операций с данными

Некоторые разработчики исследуют морские ядерные центры обработки данных для офшорных или прибрежных операций. Эти платформы предлагают безопасные местоположения с прямым доступом к охлаждению. Компактные реакторы в военно-морском стиле питают системы с улучшенной защитой и изоляцией. Эти офшорные модели уменьшают проблемы с земельными участками в густонаселенных городах. Автономная работа позволяет удаленное управление с минимальным количеством персонала. Подводные кабели соединяют платформу с узлами магистрального интернета. Это снижает задержку для трансокеанских маршрутов трафика. Глобальный рынок центров обработки данных на ядерной энергии наблюдает за ранними испытаниями в этом сегменте. Это может развиться в стратегический режим развертывания для глобальных операторов.

Рост модели “Ядерная энергия как услуга” для операторов центров обработки данных

Новые бизнес-модели предлагают ядерную энергию через сервисные структуры. Поставщики предоставляют полную поддержку жизненного цикла, от развертывания реактора до обслуживания и вывода из эксплуатации. Операторы центров обработки данных избегают бремени владения станцией. Соглашения о покупке электроэнергии (PPA) настраивают ядерную мощность в соответствии с потребностями вычислений. Долгосрочные контракты обеспечивают предсказуемость цен и гарантии времени безотказной работы. Поставщики оптимизируют выходную мощность в соответствии с динамическими рабочими нагрузками. Эти модели снижают капитальные требования для гипермасштабируемых участников. Глобальный рынок центров обработки данных на ядерной энергии поддерживает этот переход через гибкое финансирование энергии. Это помогает демократизировать внедрение ядерной энергии для меньших или многопользовательских объектов.

Проблемы рынка

Проблемы рынка

Высокая сложность регулирования и стандарты безопасности в ядерном развертывании

Строгий регуляторный надзор ограничивает скорость развертывания новых ядерных объектов. Лицензирование, экологические оценки и общественные консультации увеличивают сроки реализации проектов. Центры обработки данных должны соответствовать нормам ядерной безопасности, аварийным протоколам и зонам радиации. Эти факторы соответствия добавляют сложности по сравнению с традиционными энергетическими решениями. Политическая оппозиция и сопротивление со стороны сообщества дополнительно задерживают утверждения в некоторых регионах. Увеличение затрат может произойти из-за затянувшихся циклов утверждения. Глобальный рынок центров обработки данных на ядерной энергии должен преодолевать эти слои для эффективного масштабирования. Оптимизированные регуляторные рамки будут критически важны для более быстрого интегрирования и более широкого принятия.

Капиталоемкая природа инвестиций в ядерную инфраструктуру

Начальные затраты на установку остаются барьером для многих операторов, рассматривающих ядерные варианты. Технологии малых модульных реакторов (SMR) и микрореакторов требуют высоких первоначальных вложений даже с учетом модульных преимуществ. Закупка, установка и долгосрочное обращение с отходами увеличивают затраты. Финансовые структуры все еще развиваются, чтобы соответствовать срокам окупаемости в цифровом секторе. Многие операторы гипермасштабных центров предпочитают модели, ориентированные на операционные расходы, а не на капиталоемкие коммунальные услуги. Обеспечение долгосрочной окупаемости требует уверенности в сроке службы реактора, стабильности технологий и регуляторной преемственности. Принятие на рынке зависит от согласования механизмов финансирования с моделями роста центров обработки данных. Пока ядерные решения не достигнут паритета по стоимости, их внедрение может оставаться ограниченным за пределами пилотных проектов.

Возможности рынка

Развертывание модульных ядерных установок в периферийных и удаленных центрах обработки данных

Периферийные вычисления требуют устойчивости электропитания в зонах вне сети или с нестабильной сетью. Модульные ядерные реакторы предлагают компактные, транспортируемые решения для таких объектов. Это открывает новые географии для услуг с низкой задержкой данных. Глобальный рынок центров обработки данных на ядерной энергии видит возможности в обслуживании оборонного, горнодобывающего и телекоммуникационного секторов. Эти сектора нуждаются в безопасной вычислительной инфраструктуре за пределами городских районов. Поставщики могут масштабировать ядерные установки в соответствии с потребностями конкретных объектов. Эта гибкость увеличивает объем адресуемого рынка. Она позволяет децентрализованное расширение критически важных цифровых услуг.

Интеграция ИИ и автоматизации для полностью автономных операций

ИИ позволяет автоматизированное управление инфраструктурой, связанной с ядерной энергией, с минимальным вмешательством человека. Прогностические инструменты в реальном времени отслеживают тепловое поведение, использование топлива и параметры безопасности. Центры обработки данных получают выгоду от интеллектуального формирования нагрузки и возможностей реагирования на спрос. Эти технологии снижают эксплуатационные расходы и затраты на персонал. Это улучшает время безотказной работы, повышая при этом уровни безопасности. Глобальный рынок центров обработки данных на ядерной энергии соответствует этому сдвигу в сторону цифровой автоматизации. Умные системы поддерживают бесшовную интеграцию между вычислительными и энергетическими средами.

Сегментация рынка:

Сегментация рынка:

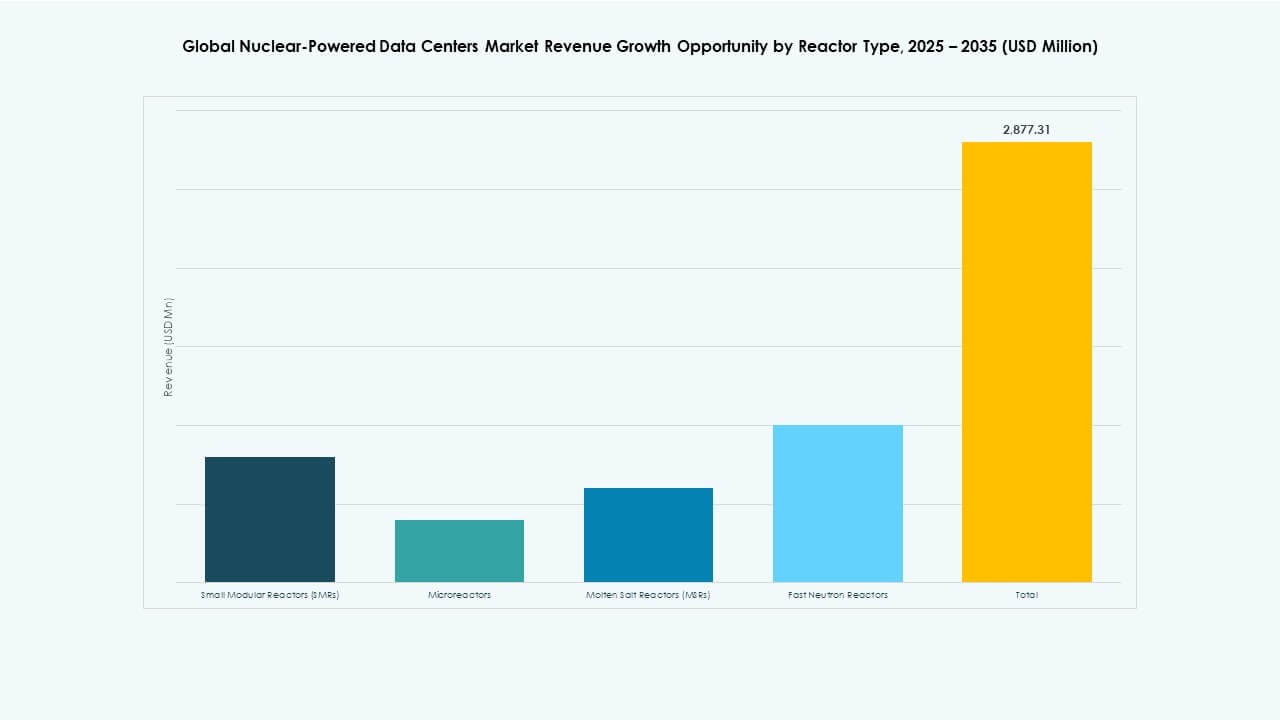

По типу реактора

Малые модульные реакторы (SMR) доминируют на мировом рынке центров обработки данных на ядерной энергии благодаря их масштабируемому дизайну и сильной нормативной поддержке. SMR заняли наибольшую долю рынка в 2025 году, что было поддержано коммерческой готовностью и широким потенциалом развертывания как в удаленных, так и в городских районах. Микрореакторы появляются с пилотными испытаниями, особенно для периферийных развертываний и объектов, связанных с обороной. Реакторы на расплавленной соли (MSR) и реакторы на быстрых нейтронах остаются на стадии НИОКР с ограниченной коммерческой интеграцией. Рост рынка прочно закреплен за инвестициями в SMR таких игроков, как NuScale, Rolls-Royce и GE Hitachi, нацеленных на облачную инфраструктуру данных.

По технологии охлаждения

Жидкостное охлаждение занимает наибольшую долю на мировом рынке центров обработки данных на ядерной энергии, обусловленную его высокой эффективностью в управлении тепловыми нагрузками от AI и HPC сред. Оно поддерживает интеграцию компактных реакторов, снижая потери энергии. Воздушное охлаждение остается актуальным в маломасштабных развертываниях и модернизированных объектах, но сталкивается с ограничениями в мощных установках. Системы интеграции повторного использования тепла набирают популярность, особенно в более холодных регионах, где избыточное тепло реактора поддерживает местные отопительные сети. Рост в этом сегменте отражает как экологическую оптимизацию, так и тенденции использования круговой энергии в гипермасштабных и государственных кампусах.

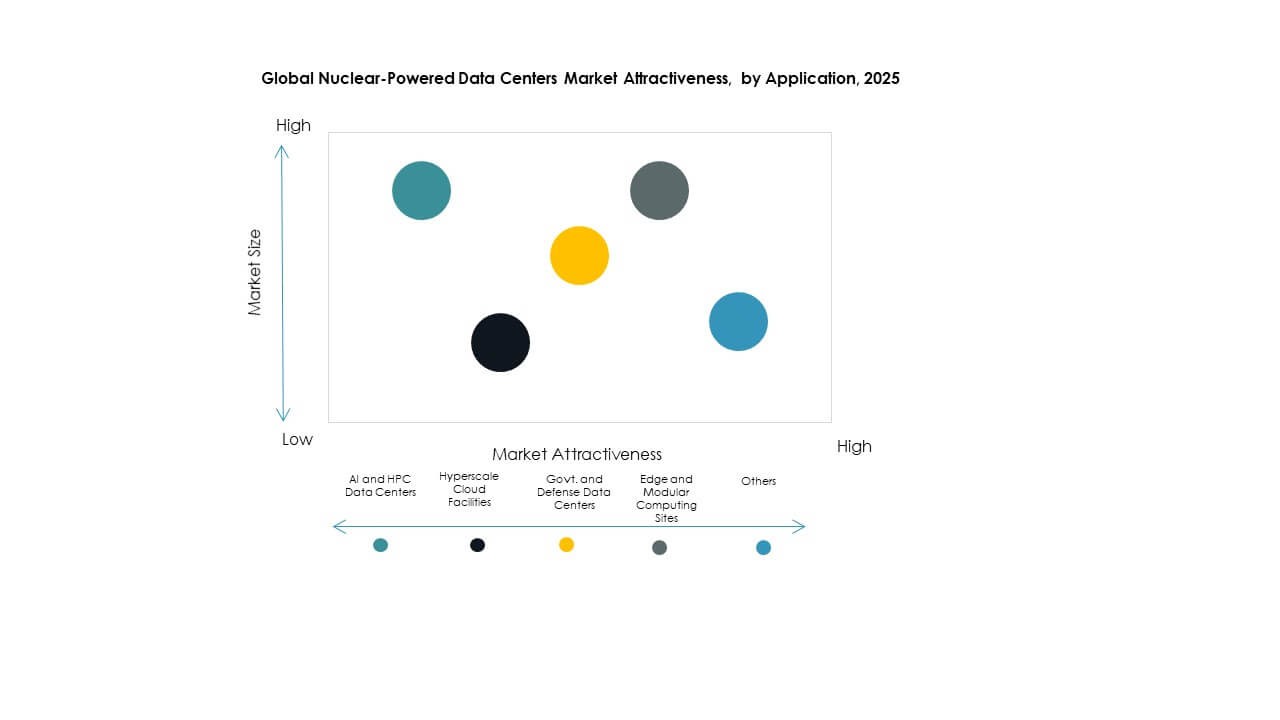

По применению

Гипермасштабные облачные объекты лидируют на мировом рынке центров обработки данных на ядерной энергии по доле применения благодаря огромным вычислительным требованиям и спросу на надежную, локальную энергию. Технологические гиганты стремятся к безуглеродной базовой энергии для поддержки суверенитета данных, обучения AI и глобальной облачной доставки. Центры обработки данных AI и HPC также являются основными вкладчиками, с растущим спросом на анализ в реальном времени и научные вычисления, стимулирующие ядерное совместное размещение. Государственные и оборонные центры обработки данных выигрывают от безопасных и независимых источников энергии, в то время как периферийные и модульные вычислительные объекты являются ранними адаптерами микрореакторов для питания удаленных или мобильных установок.

По отраслям конечных пользователей

Поставщики облачных услуг представляют собой крупнейший сегмент конечных пользователей на мировом рынке центров обработки данных на ядерной энергии, поскольку гипермасштабные операторы стремятся достичь целей по нулевому выбросу без ущерба для времени безотказной работы. Такие компании, как Amazon, Microsoft и Google, исследуют модели энергоснабжения на основе ядерной энергии для компенсации растущего энергетического следа. Государственные учреждения следуют за ними, используя ядерную энергию для стратегической устойчивости инфраструктуры. Научно-исследовательские институты принимают такие модели для высокопроизводительных рабочих нагрузок в физике, климате и обороне. Промышленные предприятия, особенно в производстве и обороне, внедряют ядерные микросети для поддержки цифровых двойников и автоматизации заводов с непрерывной, устойчивой энергией.

Региональные инсайты:

Региональные инсайты:

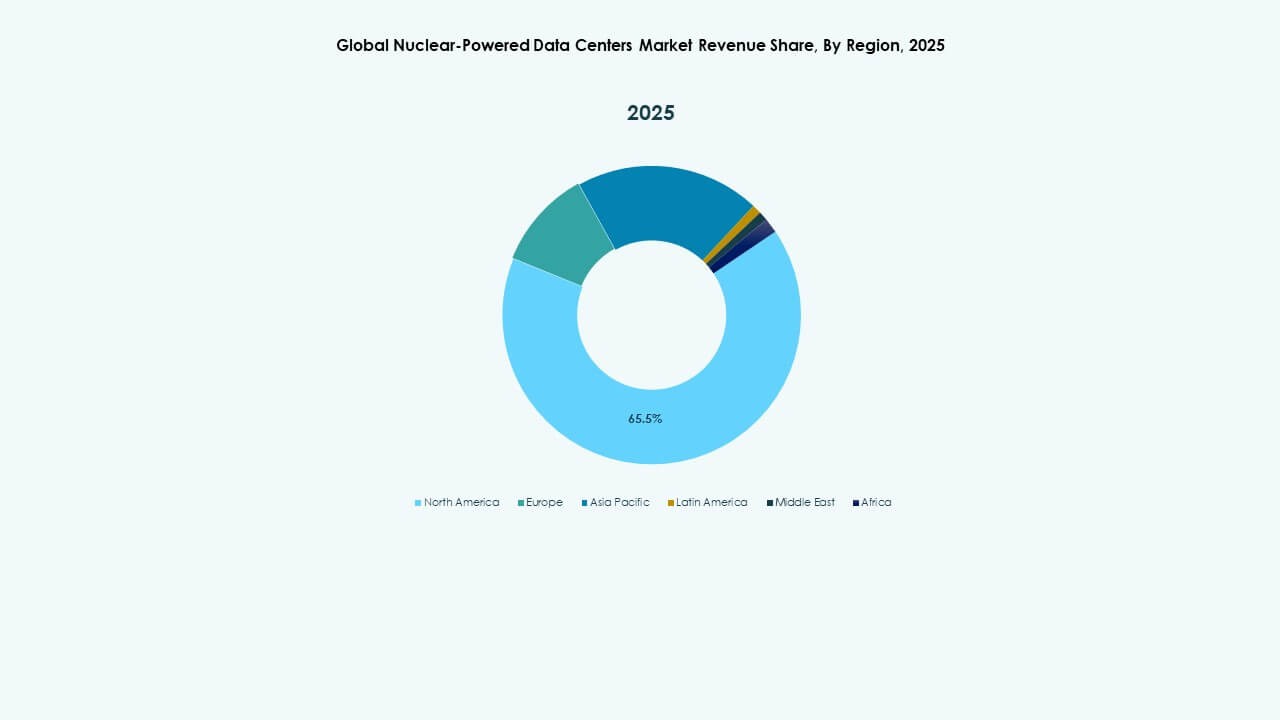

Северная Америка лидирует на мировом рынке дата-центров на ядерной энергии с доминирующей долей в 42% в 2025 году. Соединенные Штаты стимулируют внедрение через активные проекты малых модульных реакторов (SMR) и поддерживающие нормативные рамки. Крупные облачные провайдеры в США сотрудничают с поставщиками ядерных технологий для обеспечения стабильного энергоснабжения гипермасштабных площадок. Государственные стимулы и федеральное финансирование интеграции чистой энергии укрепляют рост региона. Канада также продвигается в этой области, исследовательские институты и промышленные кластеры изучают инфраструктуру вычислений на ядерной основе. Регион выигрывает от развитой ядерной инфраструктуры и высокого спроса на цифровую инфраструктуру.

- Например, X-energy сотрудничает с Korea Hydro & Nuclear Power и Doosan Enerbility для продвижения развертывания своих малых модульных реакторов Xe-100, сосредотачиваясь на поставках топлива, производстве компонентов и международной экспансии, поддерживая будущие приложения чистой энергии, включая дата-центры.

Европа занимает второе место с долей в 28%, поддерживаемая сильной климатической политикой и стратегиями перехода на ядерную энергию. Такие страны, как Франция и Нидерланды, продвигают интеграцию SMR для государственных и исследовательских дата-центров. Усилия Европы по диверсификации энергоресурсов, обусловленные геополитическими изменениями, стимулируют инвестиции в цифровую инфраструктуру на ядерной основе. Повестка дня Европейской комиссии по суверенитету данных увеличивает спрос на локализованные, безопасные дата-центры. Лидерство Франции в ядерных технологиях ускоряет их внутреннее развертывание. Фокус региона на устойчивости и энергетической независимости будет поддерживать стабильный рост в этом сегменте.

- Например, компания Westinghouse Electric разработала цифровые платформы, такие как HiVE™ и bertha™, для оптимизации работы ядерных станций, применяя ИИ и передовую аналитику для повышения операционной эффективности, предиктивного обслуживания и управления жизненным циклом реакторов на глобальных площадках развертывания.

Азиатско-Тихоокеанский регион следует с долей в 22%, движимый инновациями и растущим спросом на ИИ и облачную инфраструктуру. Китай лидирует в пилотных развертываниях и ядерных инновациях, в то время как Южная Корея и Япония проявляют растущий интерес к приложениям на основе микрореакторов для периферийных и военных нужд. Плотные городские районы и производственные зоны региона создают сильные кейсы для использования на месте, безэмиссионной энергии. Правительства финансируют НИОКР SMR и сотрудничают с операторами гипермасштабов. Азиатско-Тихоокеанский регион представляет долгосрочный потенциал для расширения рынка. Глобальный рынок дата-центров на ядерной энергии в этом регионе выигрывает от быстрой цифровизации и передовых программ ядерных технологий.

Конкурентные Инсайты:

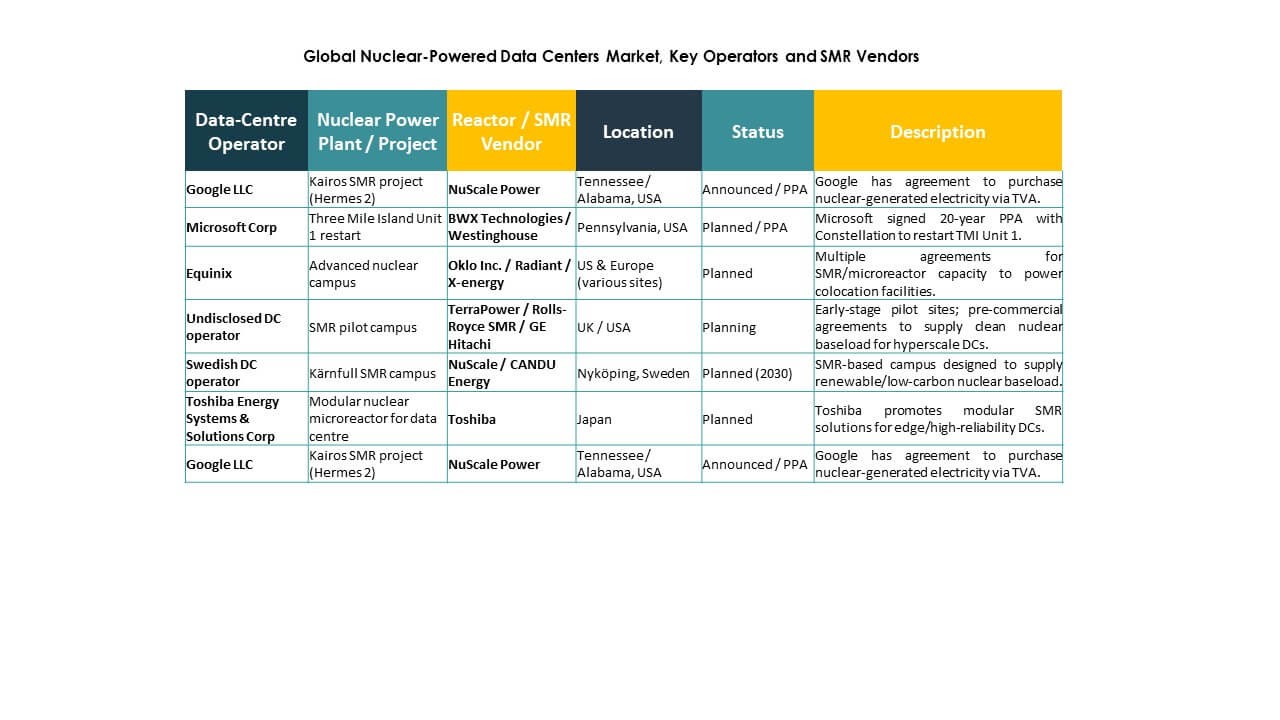

- NuScale Power Corporation

- Westinghouse Electric Company LLC

- TerraPower, LLC

- Rolls-Royce SMR Ltd.

- GE Hitachi Nuclear Energy

- BWX Technologies, Inc.

- Oklo Inc.

- X-energy, LLC

- Toshiba Energy Systems & Solutions Corporation

- CANDU Energy Inc.

Глобальный рынок дата-центров на ядерной энергии является высокоспециализированным и управляется сочетанием компаний в области ядерной инженерии и новых стартапов в области чистой энергии. NuScale Power и Westinghouse Electric лидируют в этой области с операционными проектами SMR и партнерствами в области дата-центров. TerraPower и Rolls-Royce SMR развивают платформы реакторов, адаптированные для модульных вычислительных сред. Oklo и X-energy сосредоточены на микрореакторах, ориентированных на периферийные и мобильные дата-центры. GE Hitachi, Toshiba и BWX Technologies привносят глобальный ядерный опыт, интегрируя масштабируемые системы с долгосрочными протоколами безопасности. CANDU Energy поддерживает проекты в регионах, принимающих модели реакторов на тяжелой воде. Конкуренция сосредоточена вокруг скорости развертывания, экономической эффективности, лицензионных преимуществ и интеграции с облачными и AI рабочими нагрузками. Рынок вознаграждает компании, которые сочетают компактные ядерные технологии с моделями энергии как услуги и цифровой автоматизацией, создавая возможности для стратегических альянсов между операторами данных и ядерными поставщиками.

Последние разработки:

- В октябре 2025 года BWX Technologies, Inc. подписала контракт на детальное проектирование ядерного парогенератора и Меморандум о взаимопонимании с Rolls-Royce SMR Ltd. для поддержки разработки SMR для нужд чистой энергии, включая потенциальные приложения для дата-центров.

- В августе 2025 года X-energy, LLC сформировала стратегическое партнерство с Amazon, Korea Hydro & Nuclear Power и Doosan Enerbility для ускорения развертывания Xe-100 SMR и производства топлива TRISO в США, нацеленного на потребности дата-центров и AI с инвестициями до 50 миллиардов долларов.

- В июне 2025 года Amazon подписала долгосрочное Соглашение о покупке электроэнергии (PPA) с Talen Energy на 1,9 ГВт ядерной энергии от атомной электростанции Susquehanna в Пенсильвании для питания дата-центров AWS, включая планы по изучению малых модульных реакторов.