Резюме:

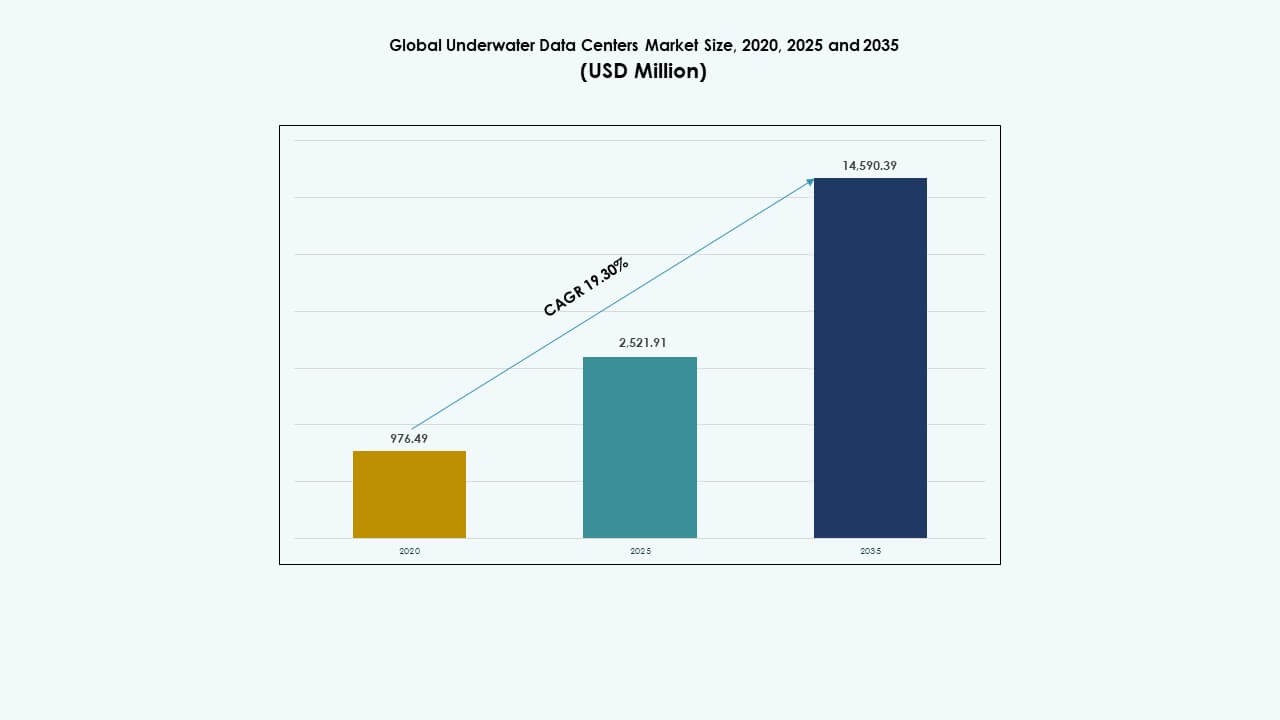

Глобальный рынок подводных центров обработки данных был оценен в 976,49 миллиона долларов США в 2020 году, до 2 521,91 миллиона долларов США в 2025 году и, как ожидается, достигнет 14 590,39 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 19,3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка подводных центров обработки данных в 2025 году |

2 521,91 миллиона долларов США |

| Рынок подводных центров обработки данных, CAGR |

19,3% |

| Размер рынка подводных центров обработки данных в 2035 году |

14 590,39 миллиона долларов США |

Рынок растет из-за растущего спроса на энергоэффективную инфраструктуру данных и вычисления с низкой задержкой. Подводные системы используют естественное охлаждение морской водой, что повышает эффективность и снижает использование земли. Прогресс в подводной инженерии, модульном дизайне и удаленном мониторинге поддерживает надежную работу. Облачные провайдеры и телекоммуникационные компании рассматривают эту модель как стратегическую для развертывания на периферии. Инвесторы ценят рынок за долгосрочную устойчивость, надежность и соответствие целям зеленой инфраструктуры.

Северная Америка лидирует благодаря ранним пилотным проектам и значительным инвестициям гипермасштабных компаний. За ней следует Европа, движимая строгими целями устойчивого развития и готовностью прибрежной инфраструктуры. Азиатско-Тихоокеанский регион быстро развивается, возглавляемый Китаем, Японией и Южной Кореей, поддерживаемый проектами, финансируемыми правительством, и высоким спросом на данные в прибрежных районах. Растущая цифровизация, городская плотность и интеграция возобновляемой энергии делают эти регионы будущими центрами роста для глобального рынка подводных центров обработки данных.

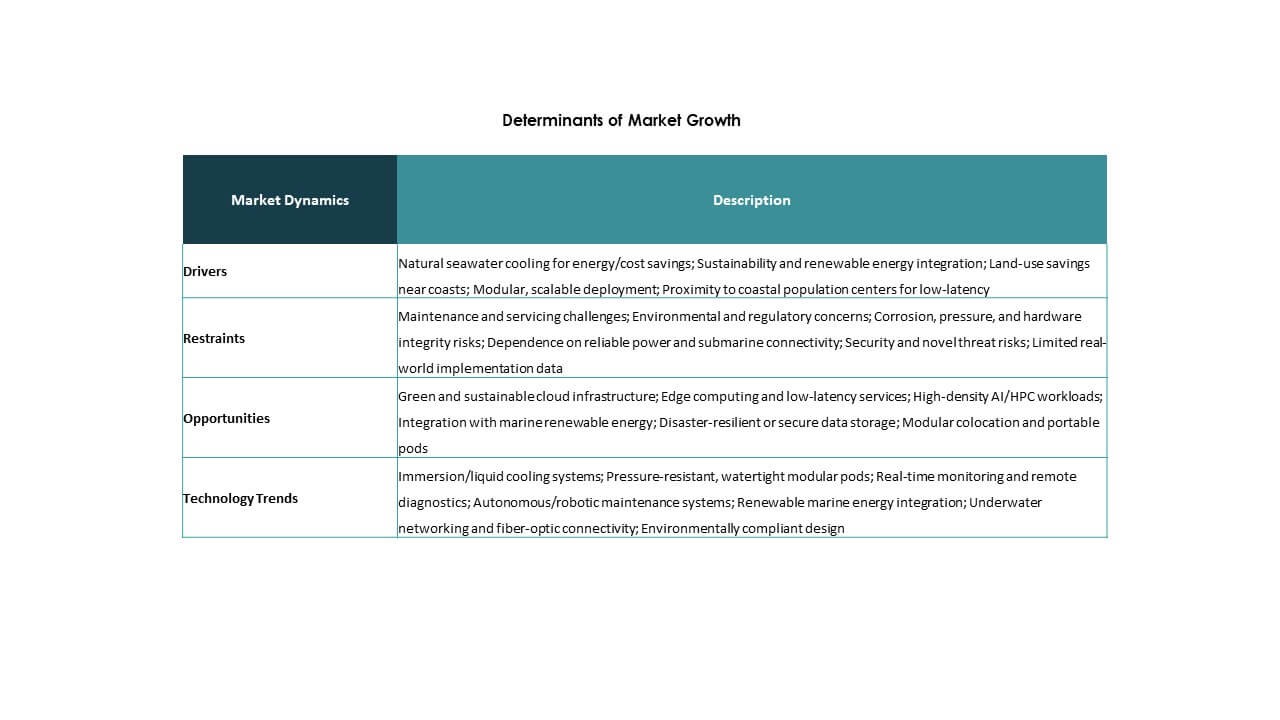

Динамика рынка:

Динамика рынка:

Энергоэффективное охлаждение и цели экологической устойчивости стимулируют принятие подводных центров обработки данных

Глобальный рынок подводных центров обработки данных выигрывает от сильного перехода к энергоэффективной инфраструктуре. Традиционные центры обработки данных потребляют огромное количество энергии для систем охлаждения. Подводные центры обработки данных используют океанскую воду в качестве естественного охлаждающего средства, значительно снижая затраты на охлаждение и потребление энергии. Это поддерживает экологические цели и снижает выбросы углерода. Растущий спрос на зеленую ИТ-инфраструктуру соответствует целям устойчивого развития глобальных предприятий. Компании и правительства предпочитают решения для обработки данных с низким воздействием. Эти погруженные центры обработки данных работают бесшумно и занимают минимальную площадь на суше. Инвесторы рассматривают подводные модели как стратегические для долгосрочной эффективности. Это повышает операционную устойчивость для высокоплотных вычислений.

- Например, компания Nautilus Data Technologies достигла PUE 1.15 в своем плавучем центре обработки данных в Стоктоне, используя замкнутый цикл охлаждения реки.

Растущее периферийное вычисление и развертывание 5G стимулируют интеграцию подводных центров обработки данных

Глобальный рост вычислений на периферии и приложений 5G стимулирует спрос на компактную инфраструктуру с низкой задержкой. Подводные центры обработки данных поддерживают развертывание на периферии рядом с прибрежными городами, где потребление данных наиболее высокое. Их модульная форма позволяет быстрее строить объекты рядом с городским населением. Операторы связи и гипермасштабные компании ищут децентрализованные системы для улучшения времени отклика. Глобальный рынок подводных центров обработки данных готов удовлетворить этот спрос на скорость и близость. Приложения в реальном времени, такие как AR/VR, потоковое вещание и автономная навигация, требуют локальной обработки. Океанские локации позволяют операторам обходить перегруженное строительство на суше. Эта модель дополняет растущий спрос на пропускную способность, экономя городское пространство.

- Например, центр компании Beijing Highlander Digital Technology на Хайнане обрабатывает более 4 миллионов изображений в высоком разрешении за 30 секунд на глубине 35 метров.

Технологические достижения в подводной инженерии и мониторинг на базе ИИ способствуют развитию рынка

Современные подводные центры обработки данных выигрывают от прочной конструкции морского класса и мониторинга состояния на базе ИИ. Подводные корпуса используют коррозионно-стойкие сплавы, системы, устойчивые к давлению, и модульную подачу энергии. Системы телеметрии на базе ИИ в реальном времени контролируют температуру, влажность и давление. Глобальный рынок подводных центров обработки данных интегрирует удаленное управление, чтобы избежать обслуживания на месте. Эти системы поддерживают полную автоматизацию с роботизированным развертыванием и обслуживанием. Отказы оборудования могут быть предсказаны с использованием встроенных датчиков и машинного обучения. Это снижает время простоя и продлевает срок службы оборудования. Сочетание ИИ и подводной инженерии позволяет создавать масштабируемую подводную инфраструктуру без вмешательства человека.

Стратегические инвестиции от технологических гигантов позиционируют подводную инфраструктуру как долгосрочный класс активов

Ведущие облачные провайдеры запускают пилотные подводные проекты для диверсификации хранения данных и повышения устойчивости. Глобальный рынок подводных центров обработки данных привлекает долгосрочный капитал благодаря своей уникальной ценности. Он поддерживает суверенитет данных, услуги на периферии и зоны восстановления после катастроф. Подводные системы защищены от многих рисков на суше, таких как наводнения, пожары и гражданские беспорядки. Стратегические игроки рассматривают эту инфраструктуру как устойчивую альтернативу на насыщенных рынках. Институциональные инвесторы поддерживают эти инновации из-за их низких накладных расходов и минимального использования земли. Корпоративные стратегии теперь включают погруженные варианты в планы расширения прибрежных зон. Это добавляет гибкость портфелям центров обработки данных по всему миру.

Тенденции рынка

Тенденции рынка

Рост использования сборных и модульных конструкций для более быстрого погруженного развертывания

Глобальный рынок подводных центров обработки данных стремится к сборным модулям, которые упрощают установку и масштабируемость. Эти блоки разрабатываются в контролируемых условиях, затем отправляются и погружаются рядом с побережьями. Модульный подход сокращает сроки строительства и позволяет создавать повторяющиеся конструкции. Поставщики предлагают стандартные корпуса с интегрированными серверами, охлаждением и мониторингом. Сборка сокращает затраты на полевые работы и риски, связанные с суровыми морскими условиями. Эти системы могут быть развернуты рядом с ключевыми городами или в офшорных кластерах. Компактный размер способствует планированию прибрежных городов. Организации предпочитают стратегии быстрого и малозатратного развертывания. Эта модульная тенденция меняет подход к развертыванию подводных центров обработки данных по всему миру.

Интеграция возобновляемых источников энергии в модели оффшорных центров обработки данных

Океанические центры обработки данных все чаще интегрируются с морскими системами возобновляемой энергии, такими как приливная, волновая и оффшорная ветровая энергия. Глобальный рынок подводных центров обработки данных отражает растущий интерес к самодостаточной инфраструктуре. Совместное размещение с проектами чистой энергии снижает зависимость от сети и выбросы. Прибрежные регионы с высоким потенциалом волновой энергии являются ключевыми целями для гибридных установок. Подводные объекты, работающие на возобновляемой энергии, повышают соответствие стандартам ESG. Поставщики тестируют плавучие платформы с встроенными солнечными батареями. Ветровые турбины и волновые преобразователи обеспечивают вспомогательное питание или полную мощность в отдельных зонах. Эти системы соответствуют национальным экологическим программам. Энергетическая синергия отмечает растущую тенденцию в развертываниях.

Использование цифровых двойников и инструментов моделирования для оптимизации подводной производительности

Современное программное обеспечение для моделирования меняет дизайн и эксплуатацию подводных центров обработки данных. Глобальный рынок подводных центров обработки данных все чаще использует технологию цифровых двойников для прогнозирования производительности. Инженеры моделируют динамику жидкости, тепловую нагрузку и условия давления до развертывания. Это позволяет проводить виртуальные стресс-тесты в реальных океанических условиях. Цифровые двойники мониторят текущие операции и позволяют проводить предиктивные корректировки. Эти инструменты помогают в планировании емкости и обнаружении неисправностей. Дизайн на основе моделирования снижает затраты на прототипы и повышает надежность в течение жизненного цикла. Компании используют аналитику в реальном времени от рабочих двойников для настройки систем. Это отмечает явную тенденцию к оптимизации объектов на основе данных.

Расширение нормативных рамок и стандартов соответствия для подводной инфраструктуры данных

Регулирующие органы формируют нормы подводного развертывания, способствуя стандартизации и подотчетности. Глобальный рынок подводных центров обработки данных должен соответствовать морским, экологическим и телекоммуникационным требованиям. Правительства теперь оценивают воздействие на морские экосистемы, зоны рыболовства и права на прибрежное использование. Сроки утверждения нормативных актов формализуются для последовательной оценки проектов. Такие страны, как Норвегия, Япония и США, определяют правила подводных данных. Эта тенденция повышает прозрачность для инвесторов и ускоряет внедрение. Стандартизация снижает юридические риски и улучшает доступность страхования. Наличие четких регламентов повышает доверие к моделям погруженной инфраструктуры.

Проблемы рынка

Проблемы рынка

Технические ограничения в обслуживании, масштабируемости и долгосрочной надежности погруженных систем

Глобальный рынок подводных центров обработки данных сталкивается с серьезными проблемами в области эксплуатационного обслуживания и масштабируемости. Погруженные системы трудно доступны, требуя использования роботов или специализированного извлечения. Это увеличивает риск простоя в случае отказа оборудования. Ремонт обходится дороже и занимает больше времени, чем в наземных объектах. Тепловые циклы и давление океана могут со временем ухудшать компоненты. Ограниченная масштабируемость ограничивает установки высокой плотности. Расширение емкости означает развертывание нескольких модулей, что усложняет процесс. Морские условия также влияют на передачу сигналов и задержку. Планы обслуживания должны учитывать коррозию от соли, морской рост и точность датчиков в экстремальных условиях.

Высокие капитальные затраты, неопределенность в регулировании и экологические риски

Строительство и развертывание подводных дата-центров требует значительных первоначальных инвестиций. Глобальный рынок подводных дата-центров сталкивается с высокими капитальными затратами по сравнению со стандартными объектами. Специализированные материалы, морской транспорт и установка увеличивают расходы. Экологические оценки и юридические разрешения различаются в зависимости от региона и часто задерживают сроки. Опасения по поводу нарушения экосистем и сопротивление со стороны сообществ препятствуют крупномасштабному развертыванию. Долгосрочная ответственность за подводное оборудование усложняет страхование. Немногие поставщики предлагают зрелые решения, что ограничивает конкуренцию и выбор покупателей. Эти факторы создают риск для консервативных инвесторов и замедляют зрелость рынка.

Возможности рынка

Расширение в проекты умных прибрежных городов и городские периферийные приложения

Глобальный рынок подводных дата-центров обладает значительным потенциалом в поддержке умных прибрежных городов. С ростом спроса на периферийные вычисления в городских центрах, подводные системы предлагают компактные, масштабируемые альтернативы. Правительства ищут чистую, устойчивую инфраструктуру рядом с береговой линией. Дата-центры, погруженные рядом с умными портами, логистическими узлами и средами, насыщенными IoT, удовлетворяют потребности в реальном времени. Эти приложения открывают новые источники дохода для поставщиков и инвесторов, нацеленных на цифровую трансформацию прибрежных зон.

Сотрудничество между облачными провайдерами и морскими инженерными компаниями для индивидуальных развертываний

Партнерства между гипермасштабируемыми компаниями и морскими подрядчиками открывают возможности для индивидуальных развертываний. Глобальный рынок подводных дата-центров выигрывает от специально построенных модулей, оптимизированных для конкретных прибрежных зон. Сотрудничество обеспечивает соответствие дизайнов местным океанографическим, энергетическим и юридическим условиям. Облачные компании получают географическую гибкость, а инженерные фирмы получают доступ к повторяющимся контрактам на инфраструктуру. Эта синергия создает долгосрочный импульс в развитии офшорной цифровой инфраструктуры.

Сегментация рынка:

Сегментация рынка:

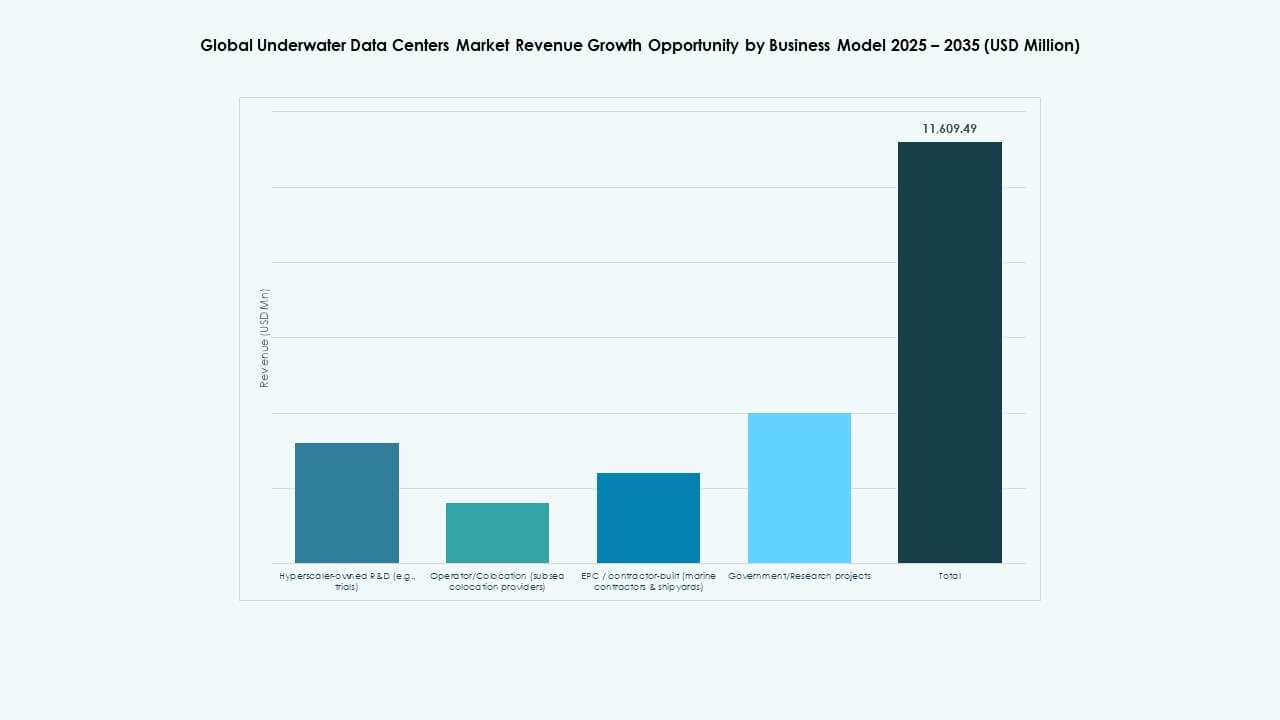

Анализ сегмента по бизнес-модели

Глобальный рынок подводных дата-центров демонстрирует сильный импульс в сегменте операторов/колокации (поставщики подводной колокации), занимающем наибольшую долю. Модели, принадлежащие гипермасштабируемым компаниям, лидируют на ранних этапах пилотных проектов и создания концептуальных доказательств. Модели, построенные EPC/подрядчиками, привлекают стабильные инвестиции со стороны верфей и морских компаний для индивидуальных построек. Государственные/исследовательские проекты поддерживают финансирование инноваций в отдельных регионах. Другие включают гибридные или индивидуальные бизнес-модели, которые обслуживают нишевые требования. Рост обусловлен увеличением спроса на надежную инфраструктуру с низкой задержкой и совместное использование затрат поставщиками колокации. Компании с широкими экосистемами услуг и сетями партнерств получают более широкое распространение и быстрее масштабируются, чем игроки с единовременным использованием.

Анализ сегмента по компонентам

На мировом рынке подводных центров обработки данных сегмент оборудования лидирует благодаря значительным капитальным затратам и потребностям в развертывании технологий. Основные расходы приходятся на системы охлаждения, подводные корпуса и серверные стойки. Программное обеспечение следует с сильным ростом благодаря платформам мониторинга, удаленного управления и автоматизации. Услуги, включая установку, обслуживание и консультации, пользуются растущим спросом благодаря долгосрочным контрактам. Рост программного обеспечения связан с удаленными операциями и аналитикой ИИ. Расширение услуг отражает поддержку на протяжении всего жизненного цикла. Доминирование оборудования обусловлено сложными инженерными и морскими требованиями к долговечности. Инвестиции сосредоточены на надежной архитектуре, способной выдерживать океанические условия.

Анализ по сегменту развертывания

Сегмент глубоководных развертываний занимает доминирующую долю на мировом рынке подводных центров обработки данных, поскольку он предлагает масштабируемость и стабильные тепловые условия. Развертывания на мелководье привлекают прибрежные города для приложений, чувствительных к задержкам и краевым вычислениям. Глубоководные развертывания обеспечивают более низкие температуры и уменьшенное вмешательство человека, что продлевает срок службы оборудования. Рост в глубоководных развертываниях стимулируется увеличением цифровых нагрузок и ограничениями пространства на суше. Использование мелководья растет для пилотных проектов рядом с крупными портами. Оба сегмента выигрывают от улучшенной морской транспортировки и технологий установки. Регулирования и доступ к морю влияют на выбор развертывания и темпы внедрения.

Анализ по сегменту уровня

На мировом рынке подводных центров обработки данных лидируют объекты уровня III и уровня IV из-за требований к надежности и времени безотказной работы. Уровень III предлагает возможность одновременного обслуживания, популярную среди коммерческих клиентов. Уровень IV подходит для критически важных приложений с отказоустойчивостью. Уровни I и II представляют собой начальные сборки с ограниченной масштабируемостью. Рост в сегментах более высокого уровня связан с цифровым ростом и потребностями предприятий в непрерывных операциях. Спрос со стороны ИТ, телекоммуникаций и финансовых услуг диктует строгие стандарты безотказной работы. Разработчики отдают приоритет строительству высокоуровневых объектов, чтобы оправдать инвестиции и обеспечить долгосрочные сервисные контракты. Эта тенденция поддерживает премиальное ценообразование и доверие партнеров.

Анализ по сегменту теплового подхода

Сегмент замкнутого жидкостного охлаждения доминирует на мировом рынке подводных центров обработки данных благодаря лучшему контролю и широким возможностям использования. Системы прямого теплоотвода морской водой обслуживают потребности в пассивном охлаждении с низким энергопотреблением. Системы охлаждения без использования воды / с переработкой привлекают интерес в регионах с экологическими приоритетами. Рост замкнутого охлаждения обусловлен эффективным контролем температуры и совместимостью с высокопроизводительными вычислениями. Пассивные системы морской воды выигрывают благодаря простому дизайну и низким эксплуатационным расходам. Установки без использования воды привлекают там, где чистота воды или политика повторного использования определяют инженерные решения. Инновации в этих методах охлаждения улучшают энергоэффективность и время безотказной работы.

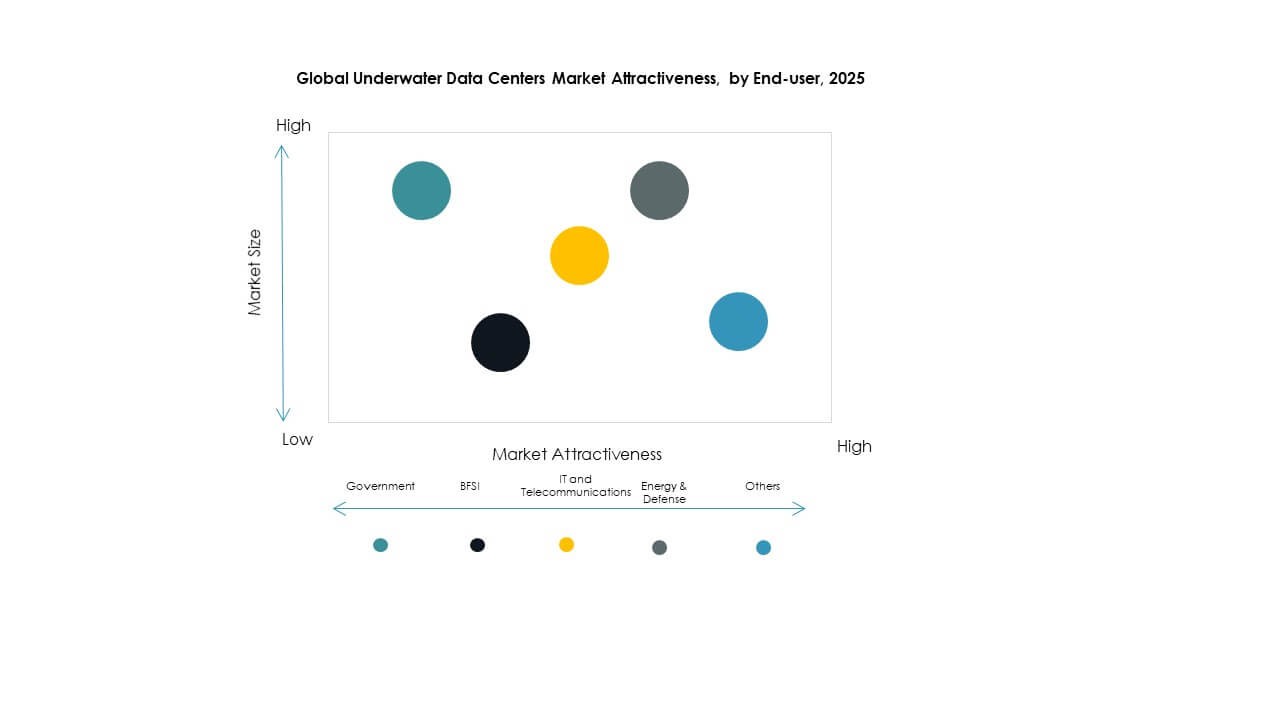

Анализ по сегменту конечных пользователей

Сегмент ИТ и телекоммуникаций занимает наибольшую долю на мировом рынке подводных центров обработки данных благодаря огромному объему данных и потребностям в краевых вычислениях. Государственные конечные пользователи поддерживают национальные проекты цифровой инфраструктуры. Банковский и финансовый сектор полагается на безопасные соединения с низкой задержкой для транзакций. Энергетика и оборона требуют устойчивых сетей в суровых условиях. Другие включают здравоохранение, медиа и исследовательские сектора, движущиеся к цифровой трансформации. Рост в ИТ и телекоммуникациях обусловлен расширением 5G и спросом на облачные технологии. Государственные политические стимулы также способствуют внедрению. Каждый сегмент конечных пользователей инвестирует, исходя из приоритетов времени безотказной работы, скорости передачи данных и безопасности.

Региональные перспективы:

Региональные перспективы:

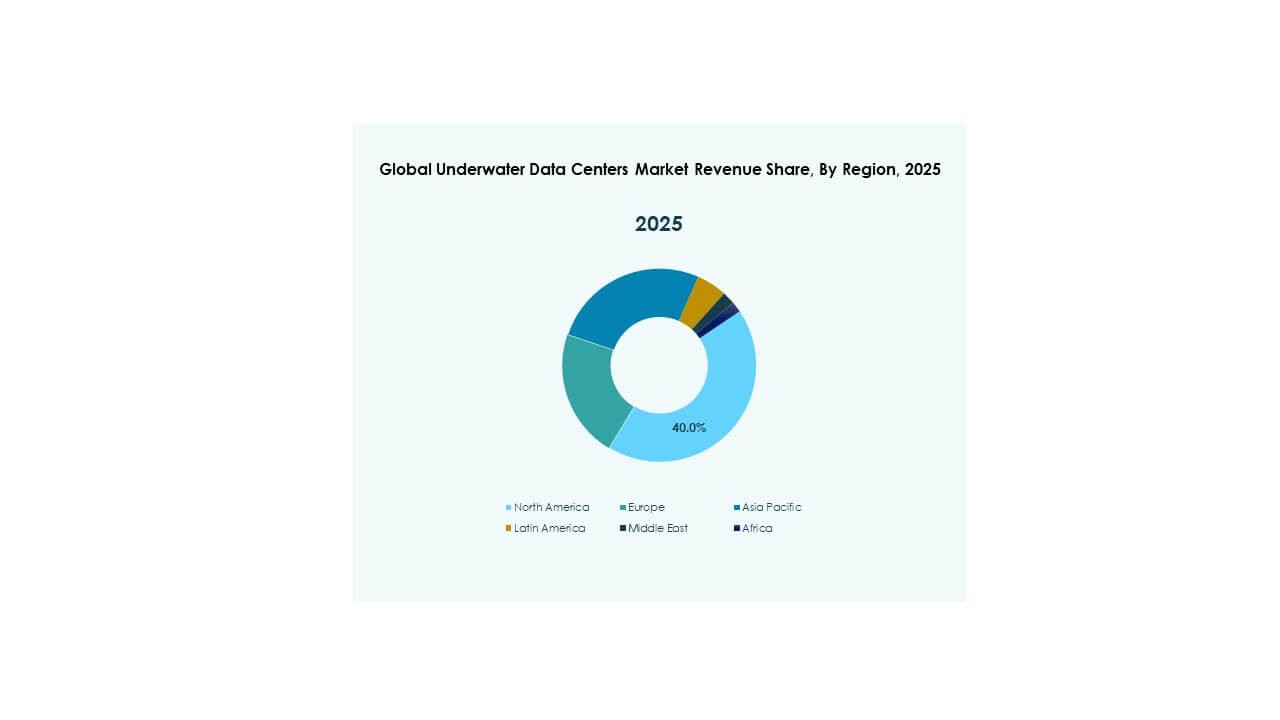

Северная Америка – ведущий центр развертывания и инноваций в инфраструктуре подводных дата-центров

Северная Америка лидирует на мировом рынке подводных дата-центров с долей более 35%, благодаря раннему внедрению и крупномасштабным инициативам в области исследований и разработок. США доминируют на региональном рынке благодаря активным испытаниям Microsoft и растущему интересу со стороны исследовательских программ, поддерживаемых ВМС США. Благоприятная регуляторная поддержка, морская инфраструктура и значительные инвестиции в облачную инфраструктуру способствуют устойчивому развитию. Компании по размещению и гипермасштабные компании ищут стратегические офшорные локации для масштабируемости, энергоэффективности и устойчивости к катастрофам. Канада также демонстрирует потенциал роста благодаря интеграции зеленой энергии в прибрежных зонах. Регион выигрывает от установленных подводных кабельных сетей и инновационных экосистем, которые позволяют быстро внедрять технологии. Он служит испытательной площадкой для глобальных игроков, стремящихся к проверке производительности.

- Например, проект Microsoft Natick развернул дата-центр Northern Isles на глубине 117 футов под водой у берегов Оркнейских островов в Шотландии в июне 2018 года, содержащий 12 стоек с 864 серверами, которые надежно работали в течение двух лет с в 8 раз меньшей частотой отказов, чем эквивалентные наземные серверы, и растущим интересом со стороны исследовательских программ, поддерживаемых ВМС США.

Европа – сильный акцент на устойчивость и поддержка роста за счет прибрежного расширения

Европа занимает около 30% мирового рынка подводных дата-центров, что обусловлено строгими целями по сокращению выбросов углерода и плотными кластерами прибрежных городов. Такие страны, как Великобритания, Франция и Нидерланды, продвигают пилотные развертывания через государственно-частные партнерства. Норвегия и Швеция привлекают разработчиков инфраструктуры доступом к возобновляемой энергии и глубоководным портам. Регион поддерживает интеграцию погруженных дата-центров с офшорными ветроэнергетическими и морскими исследовательскими зонами. Регуляторная ясность и стимулы, связанные с устойчивостью, повышают уверенность инвесторов. Рост рынка также соответствует усилиям Европы по цифровому суверенитету и локализации данных. Соответствие экологическим нормам и акцент на циркулярной экономике дополнительно ускоряют развертывания в Северной и Западной Европе.

Азиатско-Тихоокеанский регион – развивающийся рынок с растущей цифровизацией прибрежных зон и поддержкой правительства

Азиатско-Тихоокеанский регион составляет почти 25% мирового рынка подводных дата-центров и является самым быстрорастущим регионом. Китай лидирует в регионе благодаря государственным кластерам, таким как подводный объект на Хайнане. Япония и Южная Корея инвестируют в пограничную связь и микро-дата-центры, управляемые 5G, вблизи плотных прибрежных узлов. Индия, Сингапур и Австралия исследуют офшорные возможности, связанные с национальными программами умных городов. Высокая плотность населения, урбанизация и цифровой рост региона увеличивают спрос на масштабируемую и устойчивую инфраструктуру. Инновационные зоны, поддерживаемые правительством, и финансирование зеленых технологий привлекают как отечественных, так и международных игроков. Азиатско-Тихоокеанский регион готов обогнать другие регионы по расширению мощностей в течение следующего десятилетия.

- Например, Китай с 2020 года проводит пилотные проекты подводных дата-центров на Хайнане, при поддержке государства демонстрируя надежную работу в испытаниях, связанных с интеграцией возобновляемых источников энергии на шельфе, хотя конкретные числовые показатели остаются ограниченными в публичной проверке.

Конкурентные Инсайты:

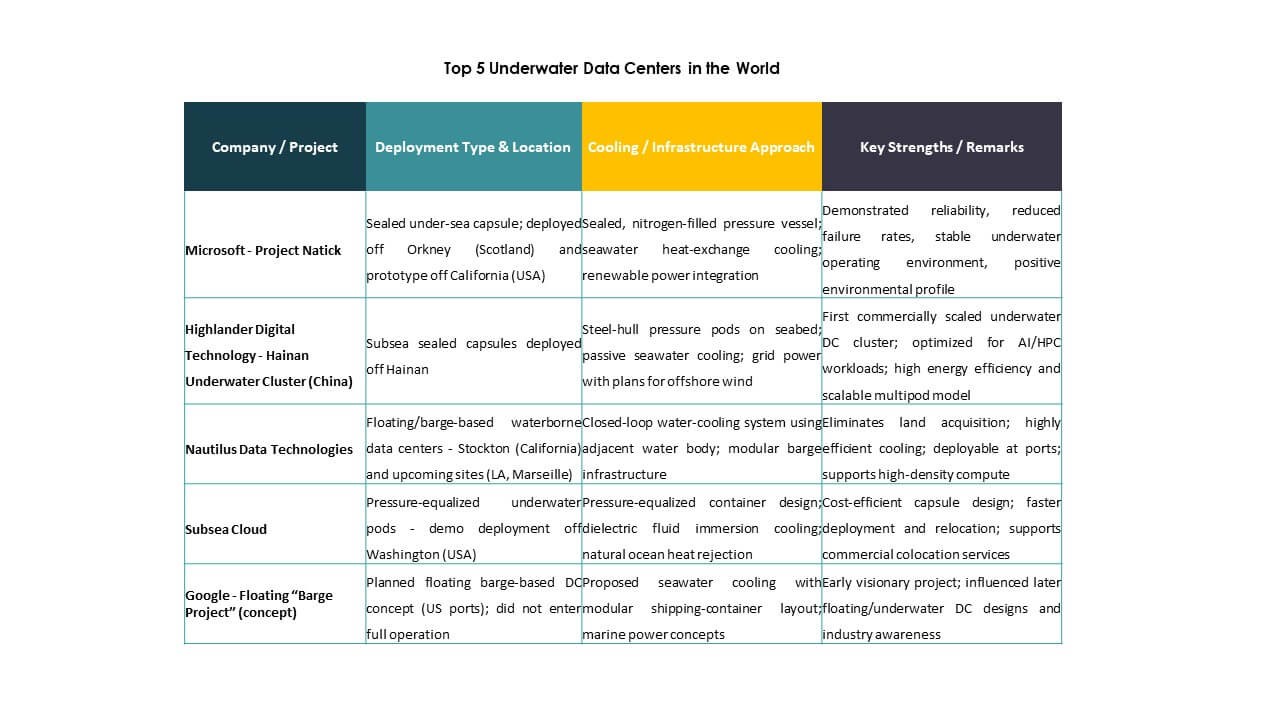

- Microsoft – Project Natick

- Highlander Digital Technology – Подводный кластер на Хайнане (Китай)

- Nautilus Data Technologies

- Subsea Cloud

- Google – Проект плавучей баржи (концепция)

- Naval Group

- Bechtel

- Subsea7

- Aker Solutions / OneSubsea

- Kongsberg Maritime

Глобальный рынок подводных дата-центров включает в себя сочетание технологических новаторов, специалистов по морскому инжинирингу и подрядчиков инфраструктуры. Microsoft лидирует с проектом Natick, устанавливая ранние ориентиры в долгосрочном подводном развертывании. Highlander Digital и China Telecom стимулируют рост в Азии через государственные кластеры. Nautilus и Subsea Cloud сосредоточены на масштабируемых коммерческих моделях с модульными системами. Naval Group, Subsea7 и Aker Solutions приносят глубокую экспертизу в подводном инжиниринге, предлагая комплексное развертывание. Bechtel и Kongsberg Maritime поддерживают проектирование и интеграцию в морских зонах. Рынок остается фрагментированным, но движимым инновациями, с ускорением партнерств между гипермасштабными компаниями и морскими фирмами. Участники инвестируют в энергоэффективность, структурную прочность и соответствие нормативным требованиям. Конкурентное преимущество зависит от стоимости жизненного цикла, скорости развертывания, экологического соответствия и способности масштабироваться на прибрежных рынках.

Недавние Разработки:

Недавние Разработки:

- В октябре 2025 года HiCloud ввела в эксплуатацию первый в мире подводный дата-центр, работающий на энергии ветра, недалеко от Шанхая, в основном работающий на офшорной ветровой энергии и охлаждаемый морской водой, с планами расширения, нацеленными на рост мощности за пределами начальной фазы.

- В июне 2025 года было подписано соглашение о строительстве первого в Китае подводного дата-центра, работающего на энергии ветра, в специальной зоне Линганг недалеко от Шанхая. Это партнерство с участием HiCloud и местных властей нацелено на объединение офшорной ветровой энергии с подводным охлаждением, создавая устойчивый подводный вычислительный объект.

- В феврале 2025 года HiCloud добавила новый модуль дата-центра у побережья Хайнаня с около 400 высокопроизводительными серверами, подключенными к берегу, расширяя мощность и коммерческие возможности своего подводного развертывания. Разработка поддерживает рабочие нагрузки ИИ и передовые цифровые услуги через естественное охлаждение морской водой и увеличенную пропускную способность обработки.