Sammanfattning:

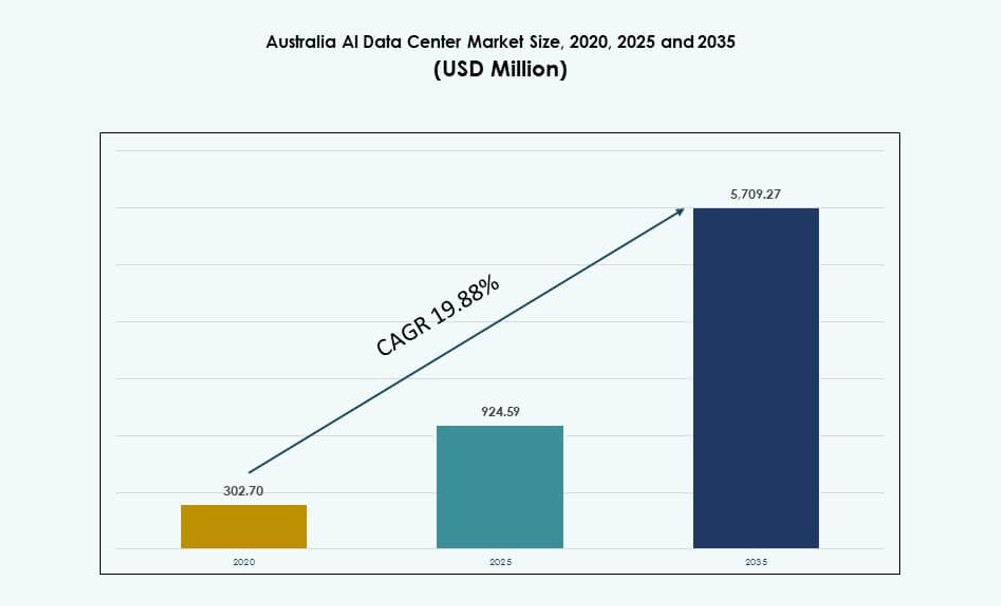

Australiens AI-datacentermarknad värderades till 302,70 miljoner USD år 2020 och förväntas nå 924,59 miljoner USD år 2025 och förväntas nå 5 709,27 miljoner USD år 2035, med en CAGR på 19,88% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Australien Pacific AI Datacentermarknad Storlek 2025 |

924,59 miljoner USD |

| Australien Pacific AI Datacentermarknad, CAGR |

19,88% |

| Australien Pacific AI Datacentermarknad Storlek 2035 |

5 709,27 miljoner USD |

Australien upplever en ökning i efterfrågan på AI-infrastruktur drivet av företagens digitala transformation, statliga investeringar och suveräna AI-mandat. Organisationer antar högdensitets-GPU-kluster och vätskekylning för att stödja avancerade arbetsbelastningar inom sektorer som vård, finans och logistik. Molnleverantörer och colocation-operatörer utökar AI-redo kapacitet för att möta prestanda- och efterlevnadsbehov. Företag ser AI-datacenter som kritiska möjliggörare av innovation, automation och nationell digital konkurrenskraft. Marknaden erbjuder långsiktig potential för teknikleverantörer och infrastrukturinvesterare.

New South Wales och Victoria dominerar marknaden på grund av befintliga hyperskalazoner och stark efterfrågan från företag. Sydney och Melbourne förblir nyckelplatser för datacenterinvesteringar, anslutning och strömåtkomst. Queensland och Västra Australien växer fram med edge-infrastruktur som stödjer gruvdrift, jordbruk och regionala AI-användningsfall. Spridningen av 5G och smarta stadsinitiativ expanderar geografisk efterfrågan. Nationella initiativ kring digital suveränitet stärker ytterligare den lokala distributionsmomentum.

Marknadsdynamik:

Marknadsdrivkrafter

Ökad efterfrågan på AI-arbetsbelastning från offentliga och privata sektorsinvesteringar över viktiga australiska städer

Australiens AI-datacentermarknad växer snabbt på grund av ökande efterfrågan på AI-bearbetningsinfrastruktur från både offentliga och privata sektorer. Företag implementerar AI-modeller för automation, cybersäkerhet och beslutsstöd, vilket kräver GPU-intensiv beräkningskraft. Statliga myndigheter driver nationella AI-strategier som prioriterar lokal beräkning och datasuveränitet. Högvolymanvändningsfall inom vård, logistik och utbildning fortsätter att öka infrastrukturbelastningen. Organisationer söker dedikerad AI-kapacitet för modellträning och inferens. Denna efterfrågan har drivit operatörer att bygga högdensitets, skalbara datacentercampus över viktiga städer. Sydney och Melbourne förblir primära mål på grund av befintlig anslutning och molntillgänglighetszoner. Edge- och regionala platser blir allt viktigare för latenskänsliga applikationer. Marknaden stödjer nationella mål kring digital kapacitet och ekonomisk diversifiering.

Snabb adoption av avancerad kylning, rackdensifiering och förnybar energiinfrastruktur

Operatörer på Australiens AI-datacentermarknad antar vätskekylning och högdensitetsrackarkitekturer för att stödja GPU-intensiva arbetsbelastningar. Skiftet från traditionella luftbaserade system är avgörande för energieffektivitet och prestanda. Leverantörer implementerar direkt-till-chip och bakdörrskylning för att hantera termiska belastningar från 50–100 kW-rack. Företag kräver i allt högre grad racknivåmodularitet för att skala AI-kluster när beräkningsbehoven växer. Datacenterutvecklare integrerar förnybara energikällor som sol och vind för att minska operativa utsläpp. Hållbarhetsmål påverkar platsval, arkitektur och nyttighetsavtal. Australiens gynnsamma solresurspotential stödjer långsiktig grön energianvändning. Policyramverk som NABERS och CEFC-stödda initiativ driver hållbarhetsöverensstämmelse. Dessa innovationer hjälper till att upprätthålla operativ motståndskraft och framtida beredskap.

Strategisk integration av suverän AI-beräkning och efterlevnad av dataresidensregler

Suverän AI-beräkning är en strategisk prioritet på Australiens AI-datacentermarknad, vilket driver lokaliserad infrastrukturdistribution. Företag och offentliga institutioner kräver AI-bearbetning i landet för att möta dataresidens, säkerhet och latensbehov. Regleringspolicys driver moln- och colocation-leverantörer att erbjuda regionalt överensstämmande AI-tjänster. AI-drivna sektorer som vård, finans och försvar kräver infrastruktur i linje med ISO-, IRAP- och ASD-riktlinjer. Stora hyperskalare och lokala operatörer anpassar erbjudanden med suveräna ramverk för att vinna offentliga kontrakt. Statlig efterfrågan påverkar anläggningsplats och interkonnektionsprioriteringar. Marknaden stödjer känsliga AI-arbetsbelastningar som patientdata, finansiella transaktioner och nationella forskningsprojekt. Denna integration av efterlevnad med infrastruktur gör Australien till en kritisk suverän AI-nod i regionen. Strategisk anpassning till nationella standarder driver institutionellt investerarförtroende.

- Till exempel uppnådde NEXTDC:s S2 Sydney Uptime Tier IV-certifiering med 30MW kapacitet och 2 800 rack, som stödjer IRAP-överensstämmande statliga AI-arbetsbelastningar.

Företagsskifte mot hybrid AI-arbetsbelastningar och edge-inferensintegration

Ett växande antal företag på Australiens AI-datacentermarknad antar hybridimplementeringsmodeller för att optimera AI-prestanda och kostnad. Hybridmodeller tillåter inferens att köras vid kanten medan träning förblir centraliserad. Industrier som logistik, gruvdrift och jordbruk använder edge-inferens för realtidsbeslutsfattande. Datacenterleverantörer erbjuder hybridcolocation, privat moln och AI-som-en-tjänst-paket för att möta efterfrågan. Telekomoperatörer möjliggör 5G-anslutna edge-datacenter som hanterar distribuerade AI-arbetsbelastningar. Partnerskap mellan infrastrukturleverantörer och AI-plattformar expanderar, vilket förbättrar orkestrering och datapipelineintegration. Hybridadoption minskar bandbreddsbelastning och förbättrar datasekretess. Organisationer väljer flexibel distribution för att balansera operativ effektivitet med suveränitetsbehov. Denna utveckling omformar anläggningsdesign och tjänstenivåerbjudanden över Australien.

- Till exempel är NEXTDC:s NE1 Newman Edge-datacenter i Pilbara en bekräftad edge-anläggning designad för att stödja låglatensarbetsbelastningar. Platsen erbjuder cirka 560 m² tekniskt utrymme och 1,5 MW IT-kapacitet, riktad mot industrier som gruvdrift som kräver lokaliserad beräkning och pålitlig anslutning.

Marknadstrender

Högdensitets-GPU-kluster omdefinierar rackdesign, interkonnektion och anläggningsplanering

Australiens AI-datacentermarknad upplever en kraftig ökning i efterfrågan på högdensitets-GPU-kluster, vilket påverkar anläggningsdesign och interkonnektionsbehov. Företag som implementerar modeller som stora språktransformatorer kräver rack med 30–100 kW strömkapacitet. Operatörer modifierar layouter för att rymma nedsänkning och direkt vätskekylning. Anläggningar lägger till dedikerade AI-zoner för högströmsbelastningar med separerade luftflödes- och kylmoduler. Interkonnektion blir kritisk för att mata stora datamängder mellan AI-servrar och lagringsarrayer. Operatörer uppgraderar till 400G+ nätverksfabriker för att stödja AI-trafikvolym. Metrozoner som Sydney ser tätare nätverksringar för att säkerställa AI-prestanda. Nya anläggningar reserverar betydande rackkapacitet för GPU-kluster från leverantörer som NVIDIA och AMD. Operatörer bildar designallianser med chipmakare för att möta AI-arbetsbelastningsspecifikationer.

Ökat fokus på AI-nativa anläggningar specialbyggda för nästa generations modeller och anpassade ASIC:er

AI-nativa datacenter framträder som en distinkt trend på Australiens AI-datacentermarknad. Dessa anläggningar är inte ombyggnader utan byggda från grunden för AI-arbetsbelastningar. De har högt i tak, förstärkta golv och effektivt luftflöde för täta AI-kluster. Byggare fokuserar på kraft-till-yta-förhållanden som överstiger konventionella riktmärken. Direkt DC-ström, AI-specifik BMS-integration och NVLink-optimering är kärndesignelement. Anläggningar är ofta zonindelade med vätskeberedda pods för att stödja anpassade ASIC:er och avancerade AI-chips. Trenden drivs av företag och hyperskalare som kräver konsekvent kraft, låg latens och termisk kontroll. Det markerar ett skifte från traditionell beräkning mot arbetsbelastningsspecifik infrastruktur. Designskiftet stödjer generativa, inferens- och träningsarbetsflöden över industrier.

AI-driven operativ intelligens driver infrastrukturautomation och prediktivt underhåll

AI är inte bara arbetsbelastningen utan också ledningslagret över Australiens AI-datacentermarknad. Operatörer använder AI för att övervaka temperatur, luftflöde, luftfuktighet och utrustningshälsa i realtid. Prediktiva modeller möjliggör dynamisk arbetsbelastningsfördelning och felreducering. BMS- och DCIM-plattformar integrerar AI för riskbedömning och optimering av drifttid. Anläggningar integrerar digitala tvillingar för att simulera energi, luftflöde och felpunkter. Denna nivå av intelligens hjälper till att optimera energieffektivitet och förlänga komponentlivslängd. Operatörer förlitar sig på AI för att minska oplanerad stilleståndstid och OPEX. Användningen av smart racknivåövervakning förbättrar kylbelastningsmål. Dessa funktioner förväntas nu i konkurrenskraftiga datacentererbjudanden.

Fusions- och förvärvsaktivitet och strategiska partnerskap accelererar AI-infrastruktursdistribution i Australien

Fusioner, förvärv och partnerskap omformar landskapet på Australiens AI-datacentermarknad. Globala hyperskalare samarbetar med regionala operatörer för att säkra AI-redo kapacitet snabbare. Fastighetsinvesteringsfonder och suveräna förmögenhetsfonder stöder storskaliga AI-datacentercampus. Telekomoperatörer bildar joint ventures för att bygga 5G-edge-noder med AI-värdkapacitet. Strategiska platsförvärv nära förnybara korridorer ökar. Moln- och colocation-leverantörer bildar AI-infrastrukturallianser med GPU-leverantörer och plattformsföretag. Dessa samarbeten möjliggör snabbare distribution av AI-tjänster i linje med kundbehov. Expansionsplaner inkluderar i allt högre grad AI-designberedskap från fas ett. Investeringsmomentum visar förtroende för långsiktig efterfrågan på AI-infrastruktur.

Marknadsutmaningar

Hög strömtäthetsbegränsningar och nätanslutningsfördröjningar påverkar anläggningens skalbarhet

Strömtillgänglighet förblir en primär utmaning över Australiens AI-datacentermarknad. AI-arbetsbelastningar kräver högdensitetsrack som pressar elektrisk och kylinfrastruktur till gränserna. Strömleveranstider fördröjer ofta anläggningsberedskap, särskilt i regioner med nätflaskhalsar. Transformatorgodkännanden, transformatorledtider och samordning av nyttigheter skapar osäkerhet. Tillståndsfördröjningar fördröjer ytterligare expansionsinsatser. Operatörer har svårt att anpassa infrastrukturleverans med kunders AI-distributionsscheman. Denna missanpassning påverkar ROI-tidslinjer och investerarförtroende. Utvecklare kräver i allt högre grad flerårig planering för att säkra framtida strömtillgång. Utmaningen intensifieras i storstadsområden där efterfrågetillväxt överstiger nätuppgraderingar.

Talangbrist inom AI-infrastrukturteknik och operativ optimeringsroller

Australiens AI-datacentermarknad står också inför en växande talangbrist inom AI-infrastrukturdrift. Specialiserade kompetenser behövs för att hantera högdensitets-GPU-arbetsbelastningar, vätskekylsystem och orkestreringslager. Ingenjörer med expertis inom AI-datacenterdesign, strömhantering och smarta kontroller är begränsade. Hög konkurrens bland hyperskalare och plattformsleverantörer eskalerar anställningskostnader. Att behålla kvalificerad personal blir svårt med begränsade talangpipelines. Utbildningsinstitutioner har ännu inte producerat tillräckligt med kandidater inom infrastrukturingenjörsdiscipliner. Detta begränsar skalbarhet och saktar ned introduktionen av nästa generations AI-datacentermodeller. Marknaden måste utöka partnerskap med universitet och uppkvalificeringsinitiativ för att lösa talangbristen.

Marknadsmöjligheter

Edge AI-distributionsmöjligheter över gruvdrift, jordbruk och smarta infrastruktursektorer

Edge AI presenterar stark tillväxtpotential på Australiens AI-datacentermarknad. Avlägsna industrier som gruvdrift och jordbruk behöver realtidsinferensmöjligheter för automation och övervakning. Edge-noder minskar latens, förbättrar säkerhet och minskar bandbreddsanvändning. Smarta infrastrukturprojekt över urbana och regionala zoner kräver också distribuerad AI-bearbetning. Detta skapar möjligheter för mikrodatorcenter och AI-integrerade basstationer. Operatörer kan erbjuda hanterade AI-tjänster vid kanten för att fånga denna växande efterfrågan.

Strategisk roll för suverän AI inom försvar, vård och forskningsarbetsbelastningar

Suverän AI fortsätter att erbjuda långsiktiga möjligheter över känsliga industrier i Australien. Försvarsmyndigheter, sjukhus och akademiska institutioner behöver AI-infrastruktur som uppfyller nationella säkerhets- och sekretessmandat. Lokaliserad, högpresterande infrastruktur säkerställer kontroll över kritiska arbetsbelastningar. Leverantörer som erbjuder suverän-överensstämmande, AI-optimerade datacenter får tillgång till högvärdiga, långsiktiga kontrakt. Detta stödjer stabil användning och premiumprissättningsmöjligheter.

Marknadssegmentering

Efter Typ

Austr