Sammanfattning:

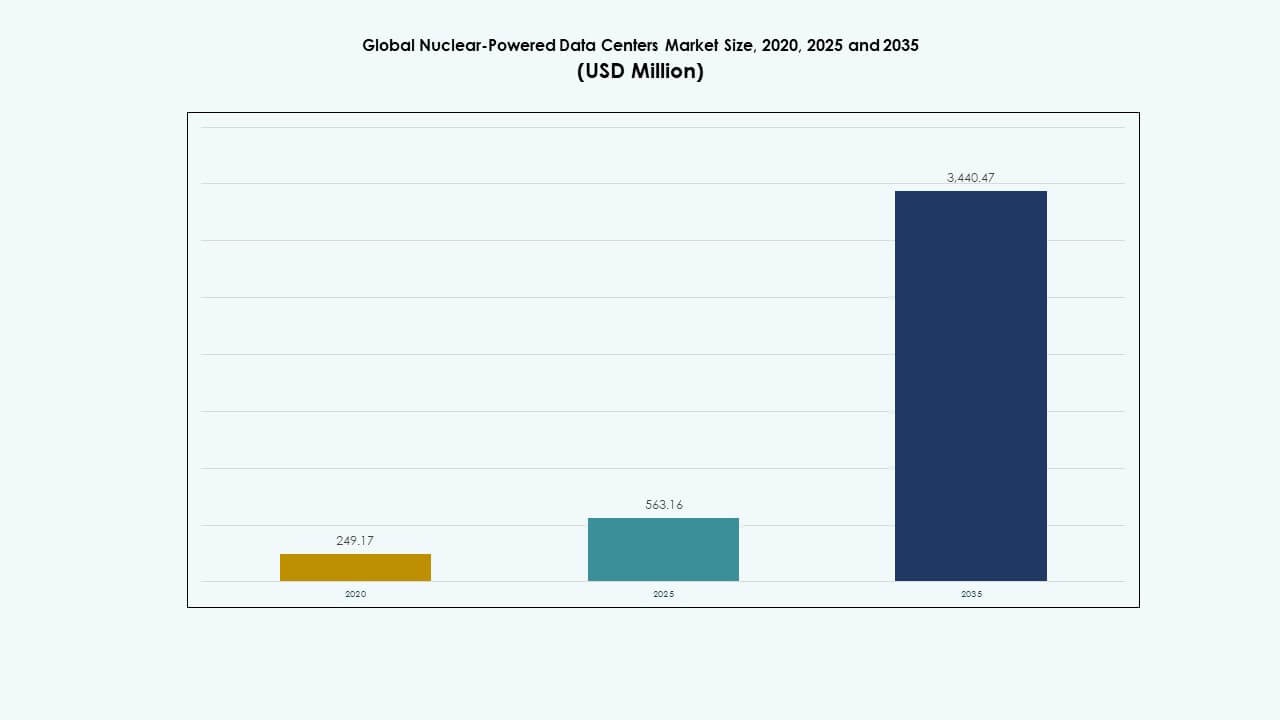

Den globala marknaden för kärnkraftsdrivna datacenter värderades till 249,17 miljoner USD år 2020, nådde 563,16 miljoner USD år 2025 och förväntas nå 3 440,47 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 20,26% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för kärnkraftsdrivna datacenter 2025 |

USD 563,16 miljoner |

| Marknad för kärnkraftsdrivna datacenter, CAGR |

20,26% |

| Marknadsstorlek för kärnkraftsdrivna datacenter 2035 |

USD 3 440,47 miljoner |

Marknadstillväxten drivs av behovet av pålitlig, koldioxidfri energi för att stödja växande AI- och molnarbetsbelastningar. Små modulära reaktorer (SMR) och mikrreaktorer vinner mark på grund av deras skalbarhet och förmåga att tillhandahålla oavbruten kraft i avlägsna och hyperskaliga miljöer. Regulatoriskt stöd, ökande databehov och energisäkerhetsfrågor driver operatörer att överväga kärnkraftslösningar. Skiftet mot långsiktig hållbarhet och digital motståndskraft positionerar denna marknad som strategiskt kritisk för framtida investeringar i datainfrastruktur.

Nordamerika leder marknaden tack vare stark kärnkraftsinfrastruktur, hyperskalig expansion och statligt stödda SMR-piloter. Europa påskyndar antagandet genom energidiversifieringsstrategier och mål för digital suveränitet, med Frankrike och Nederländerna som visar tidig implementeringsaktivitet. Asien-Stillahavsområdet växer fram, ledd av Kina, Sydkorea och Japan som investerar i SMR-innovation och edge-implementeringar. Dessa regioner driver tillväxt genom teknologisk beredskap, policyanpassning och efterfrågan på oavbruten kraft.

Marknadsdynamik:

Marknadsdynamik:

Efterfrågan på hållbara och motståndskraftiga kraftlösningar i digital infrastruktur

Den globala marknaden för kärnkraftsdrivna datacenter drivs av ökande efterfrågan på hållbar och kontinuerlig kraft. Storskaliga datacenter kräver elektricitet dygnet runt med minimal störning. Kärnkraft erbjuder en stabil, låga kolkälla som uppfyller behovet av driftstid utan beroende av väderförhållanden. Konventionella förnybara energikällor står inför intermittens, medan dieselbackup misslyckas i hållbarhetstester. Statliga klimatmål driver operatörer mot nollutsläppsstrategier. Kärnkraftssystem, särskilt små modulära reaktorer (SMR), passar väl med dessa krav. Deras kompakta design passar inom befintliga campusområden. Långa bränslecykler minskar logistisk komplexitet i avlägsna operationer. Detta skifte positionerar kärnkraft som en strategisk tillgång för nästa generations datainfrastruktur.

Antagande av små modulära reaktorer för skalbar lokal implementering

SMR:er möjliggör flexibel integration av kärnenergi i hyperskaliga och edge-datacenter. Traditionella stora reaktorer är opraktiska för urbana eller utrymmesbegränsade områden. SMR:er, däremot, stödjer modulär expansion med minskade platsrisker. Leverantörer designar kärnenheter specifikt för uppdragskritiska miljöer som datacenter. Denna metod stödjer både avlägsna och urbana platser med nätoberoende. Tekniken erbjuder driftlivslängder på flera decennier med låga underhållskrav. Den tilltalar hyperskaliga utvecklare som söker driftsförutsägbarhet. Flera regeringar stödjer SMR-pilotinstallationer, vilket sänker initiala hinder. Den globala marknaden för kärnkraftsdrivna datacenter gynnas av denna reglerings- och designmomentum.

- Till exempel meddelade Standard Power ett avtal 2023 med NuScale Power för att utveckla nästan 2 GW SMR-kapacitet på platser i Ohio och Pennsylvania, med de första modulerna som siktar på installation till 2029 för hyperskaliga datacenters energibehov.

Regleringsstöd och investeringar från den privata sektorn i kärndigitaliseringsprojekt

Offentliga policyramverk utvecklas för att stödja icke-verktygsanvändare av kärnenergi. Nationella energisäkerhetspolicyer inkluderar nu bestämmelser för industriella och dataarbetsbelastningar. Licensieringsvägar för små reaktorer nära datacampus utvecklas i flera regioner. Regleringssandlådsinitiativ snabbar på demonstrationsprojekt. Privata företag investerar i partnerskap med kärnutvecklare för långsiktig platskraft. Detta samarbete hjälper till att minska beroendet av fossila bränslenät. Finansiella institutioner erbjuder grön finansiering kopplad till kärnintegration. Den globala marknaden för kärnkraftsdrivna datacenter speglar dessa växande allianser mellan energi- och digitalsektorerna. Denna konvergens öppnar nya långsiktiga värdekanaler för intressenter.

Ökande global datatrafik efterfrågar stöd för oberoende kraft på plats

Explosiv tillväxt inom AI, moln och 5G-arbetsbelastningar ökar efterfrågan på distribuerad beräkning. Traditionella elnät står inför ökande stress från topplaster och klimatvariationer. Datacenteroperatörer söker energioberoende för att skydda mot instabilitet och avbrott. Kärnkraftsoptioner erbjuder både oberoende och utsläppsfri baslastdrift. Integrerade kärnsystem minskar behovet av stora nätanslutningar. Det möjliggör snabbare installation av Tier IV-datacenter i underbetjänade regioner. Operatörer får motståndskraft från internaliserade kraftsystem. Den globala marknaden för kärnkraftsdrivna datacenter stödjer denna trend genom att möjliggöra lokaliserad kraftkontroll. Det hjälper till att minska energikostnader och förbättra tjänstepålitlighet.

- Till exempel förvärvade Green Energy Partners 641 tunnland i Virginia 2023 för att utveckla en kärnkraftsdriven energipark med 4–6 SMR:er och 20–30 datacenter, med målet att skapa motståndskraftig, utsläppsfri infrastruktur för nästa generations databehandling.

Marknadstrender

Marknadstrender

Integration av digitala tvillingar och prediktiv övervakning i kärnsystem

Leverantörer integrerar digital tvillingteknologi i kärnkraftsmikronät för datacenter. Dessa modeller simulerar realtidsoperationer, vilket möjliggör prediktiv felupptäckt och optimering. AI-förbättrad diagnostik förbättrar prestandaprognoser och komponentlivsspårning. Prediktiv analys minskar risken för driftstopp och optimerar bränslecykler. Datacenter får insyn i termiska, elektriska och säkerhetssystem. Denna trend säkerställer tät integration mellan IT-arbetsbelastningar och reaktorers beteende. Det möjliggör automatisering av lastbalansering och kylsystem. Den globala marknaden för kärnkraftsdrivna datacenter inkluderar sådana verktyg för att säkerställa effektivitet. Denna digital-fysiska integration stöder avancerad operativ intelligens i stor skala.

Användning av värmeåtervinning och kraftvärme från kärnkraftslänkade anläggningar

Värmeåtervinning får ökat intresse i kärnkraftsdrivna datacenter som en del av energieffektiviseringsinsatser. Kärnkraftverk genererar betydande lågvärdig värme under drift. Samlokaliserade datacenter utforskar nu värmeåtervinning för fjärrvärme eller industriella processer. Detta kraftvärmeförhållningssätt minskar lokala elnätsbelastningar och skapar energidelningsekosystem. Projekt i kallare regioner är särskilt lämpliga för denna återvinning. Infrastrukturleverantörer utvecklar termiskt integrerade campusdesigner. Det hjälper till att minska koldioxidavtryck längs hela energikedjan. Den globala marknaden för kärnkraftsdrivna datacenter utnyttjar denna synergi för att utöka hållbarhetsmått. Det ökar värdet genom fleranvändningsenergisystem.

Framväxt av kärnmarinplattformar för offshore-dataoperationer

Vissa utvecklare utforskar marina kärnkraftsdatacenter för offshore- eller kustoperationer. Dessa plattformar erbjuder säkra platser med direkt kylåtkomst. Marinliknande kompakta reaktorer driver systemen med förbättrad avskärmning och inneslutning. Dessa offshore-modeller minskar markfotavtrycksproblem i täta städer. Autonom drift möjliggör fjärrkontroll med minimal personal. Undervattenskablar kopplar plattformen till internetnav. Det minskar latens för transoceaniska trafikvägar. Den globala marknaden för kärnkraftsdrivna datacenter observerar tidiga tester i detta segment. Det kan utvecklas till ett strategiskt distributionsläge för globala operatörer.

Tillväxt av kärnkraft-som-en-tjänst för datacenteroperatörer

Nya affärsmodeller erbjuder kärnkraft genom tjänstebaserade ramar. Leverantörer tillhandahåller full livscykelstöd, från reaktordistribution till underhåll och avveckling. Datacenteroperatörer undviker bördan av anläggningsägande. Kraftköpsavtal (PPA) anpassar kärnkraftsproduktionen till datorbehov. Långsiktiga kontrakt säkerställer prisförutsägbarhet och drifttidsgarantier. Leverantörer optimerar produktionen för att matcha dynamiska arbetsbelastningar. Dessa modeller minskar kapitalbehovet för hyperskaliga aktörer. Den globala marknaden för kärnkraftsdrivna datacenter stöder denna övergång genom flexibel energifinansiering. Det hjälper till att demokratisera kärnkraftsadoption för mindre eller fleranvändarfaciliteter.

Marknadsutmaningar

Marknadsutmaningar

Hög regleringskomplexitet och säkerhetsstandarder vid kärnkraftsdistribution

Strikt reglerande tillsyn begränsar hastigheten för utbyggnad av nya kärnkraftsanläggningar. Licensiering, miljöbedömningar och offentliga samråd förlänger projekttidslinjerna. Datacenter måste anpassa sig till kärnsäkerhetskoder, nödlägesprotokoll och strålningszonering. Dessa efterlevnadsfaktorer tillför komplexitet jämfört med traditionella energilösningar. Politisk opposition och samhällsmotstånd fördröjer ytterligare godkännanden i vissa regioner. Kostnadsökningar kan uppstå från förlängda godkännandeprocesser. Den globala marknaden för kärnkraftsdrivna datacenter måste navigera genom dessa lager för att skala effektivt. Strömlinjeformade regulatoriska ramar kommer att vara avgörande för snabbare integration och bredare adoption.

Kapitalintensiv natur av investeringar i kärnkraftsinfrastruktur

Initiala uppstartskostnader förblir ett hinder för många operatörer som överväger kärnkraftsalternativ. SMR- och mikrreaktorteknologier kräver högt initialt kapital även med modulära fördelar. Inköp, installation och långsiktig avfallshantering ökar kostnaderna. Finansieringsstrukturer utvecklas fortfarande för att matcha den digitala sektorns ROI-tidslinjer. Många hyperscale-operatörer föredrar opex-fokuserade modeller framför capex-tunga verktyg. Att säkra långsiktig avkastning kräver förtroende för reaktorns livslängd, teknologisk stabilitet och regulatorisk kontinuitet. Marknadsadoption beror på att anpassa finansieringsmekanismer till datacenter tillväxtmodeller. Tills kärnkraftslösningar uppnår kostnadsparitet kan upptagningen förbli begränsad utanför pilotprojekt.

Marknadsmöjligheter

Utplacering av modulära kärnenheter i edge- och avlägsna datacenter

Edge computing kräver kraftresiliens i off-grid eller instabila nätområden. Modulära kärnreaktorer erbjuder kompakta, transportabla lösningar för sådana platser. Detta öppnar nya geografier för låglatens datatjänster. Den globala marknaden för kärnkraftsdrivna datacenter ser möjligheter i att betjäna försvars-, gruv- och telekomsektorer. Dessa sektorer behöver säker datorkapacitet utanför storstadsområden. Leverantörer kan skala kärnenheter efter platsens specifika behov. Denna flexibilitet ökar den adresserbara marknadens omfattning. Det möjliggör decentraliserad expansion av kritiska digitala tjänster.

Integration av AI och automation för helt autonoma operationer

AI möjliggör automatiserad kontroll av kärnkraftslänkad infrastruktur med minimal mänsklig intervention. Prediktiva verktyg övervakar termiskt beteende, bränsleanvändning och säkerhetsparametrar i realtid. Datacenter drar nytta av intelligent lastformning och efterfrågeresponskapacitet. Dessa teknologier minskar operativa kostnader och personalutgifter. Det förbättrar drifttid samtidigt som det ökar säkerhetsmarginalerna. Den globala marknaden för kärnkraftsdrivna datacenter anpassar sig till denna digitala automationsskift. Smarta system stödjer sömlös integration mellan datorkraft och energimiljöer.

Marknadssegmentering:

Marknadssegmentering:

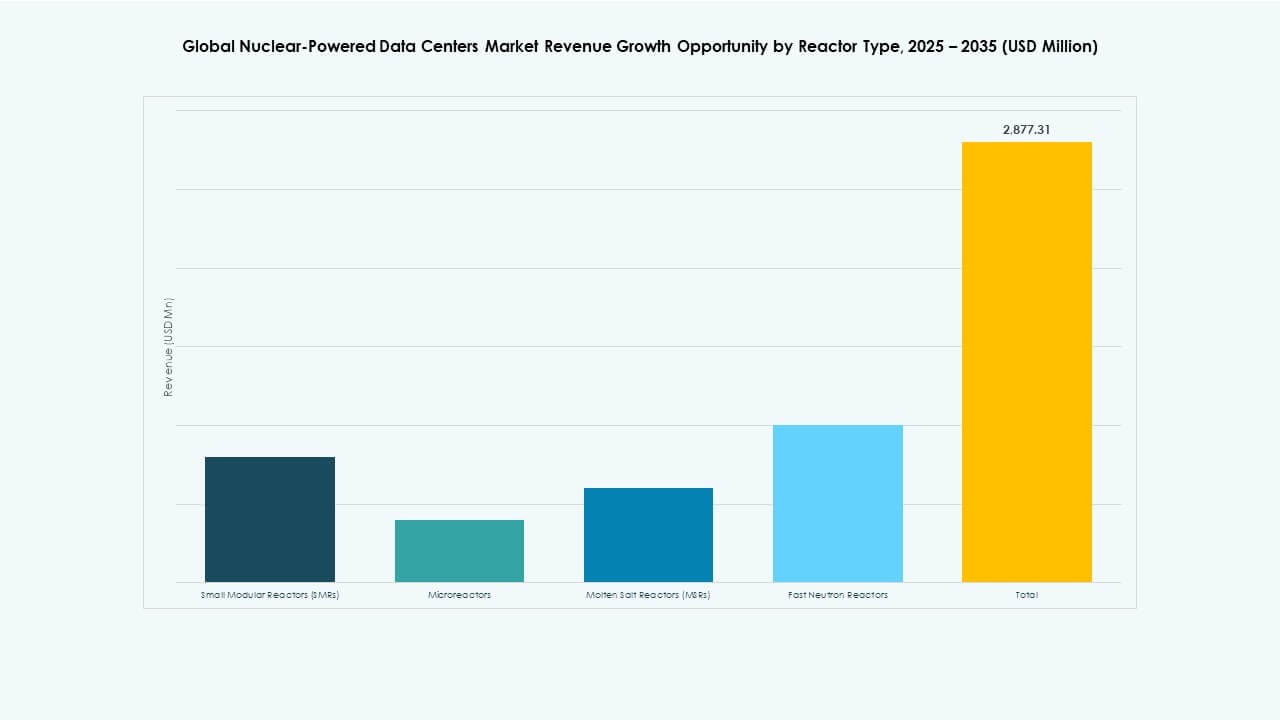

Efter reaktortyp

Små modulära reaktorer (SMR) dominerar den globala marknaden för kärnkraftsdrivna datacenter tack vare deras skalbara design och starka regulatoriska dragkraft. SMR stod för den största marknadsandelen 2025, stödd av kommersiell beredskap och bred distributionspotential över både avlägsna och urbana platser. Mikroreraktorer håller på att växa fram med pilotprovning, särskilt för edge-distributioner och försvarskopplade platser. Smältsaltreaktorer (MSR) och snabba neutronreaktorer är fortfarande i FoU-stadier, med begränsad kommersiell integration. Marknadstillväxten är starkt förankrad i SMR-investeringar av aktörer som NuScale, Rolls-Royce och GE Hitachi som riktar sig mot molndata-infrastruktur.

Efter kylteknik

Vätskekylning har den största andelen på den globala marknaden för kärnkraftsdrivna datacenter, drivet av dess höga effektivitet i att hantera termiska belastningar från AI- och HPC-miljöer. Det stöder kompakt reaktorintegration samtidigt som det minskar energiförlust. Luftkylning förblir relevant i småskaliga distributioner och ombyggda anläggningar, men står inför begränsningar i krafttäta uppsättningar. System för värmeåteranvändning vinner mark, särskilt i kallare regioner där överskottsvärme från reaktorer stöder lokala värmenät. Tillväxten i detta segment speglar både miljöoptimering och trender för cirkulär energianvändning i hyperskaliga och statligt ägda campus.

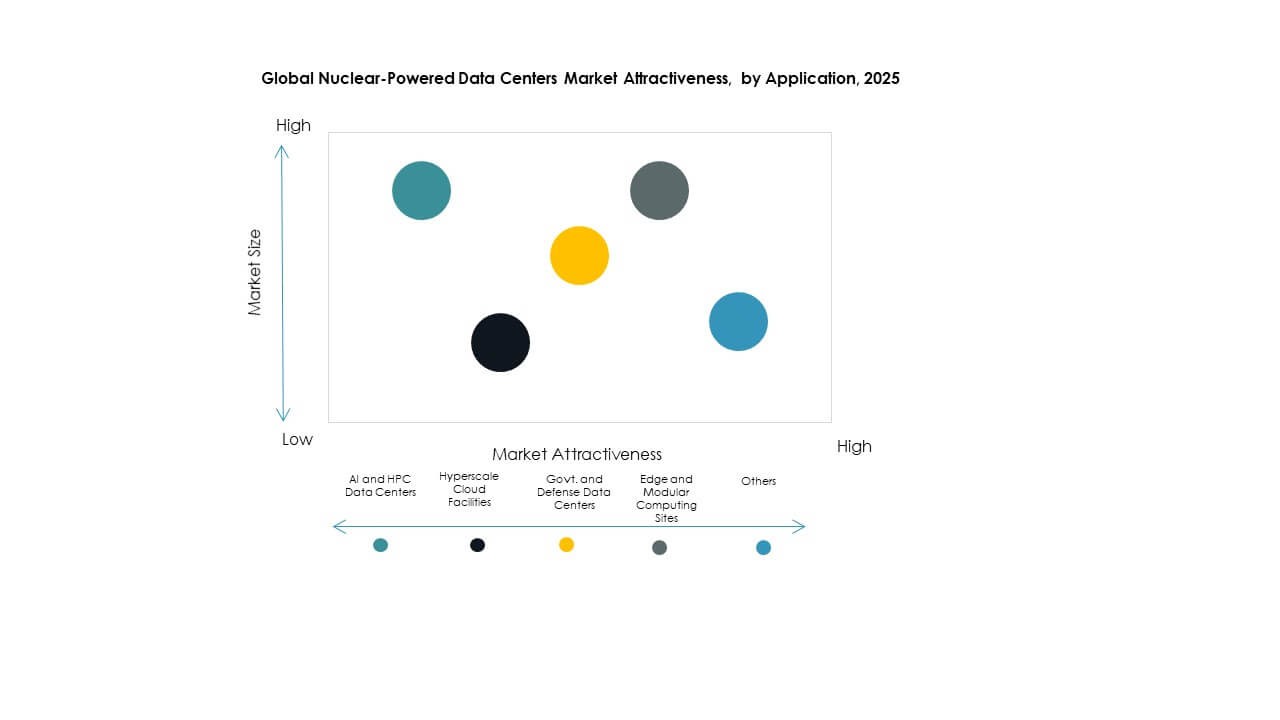

Efter tillämpning

Hyperskala molnanläggningar leder den globala marknaden för kärnkraftsdrivna datacenter i tillämpningsandel på grund av massiva beräkningskrav och efterfrågan på tillförlitlig, lokal kraft. Teknikjättar söker koldioxidfri baslastenergi för att stödja datasuveränitet, AI-träning och global molnleverans. AI- och HPC-datacenter är också stora bidragsgivare, med ökande efterfrågan på realtidsanalys och vetenskaplig beräkning som driver kärnkraftssamplacering. Statliga och försvarsdatacenter drar nytta av säkra och oberoende energikällor, medan edge- och modulära datorsajter är tidiga användare av mikroreraktorer för att driva avlägsna eller mobila installationer.

Efter slutanvändarindustri

Molntjänstleverantörer representerar det största slutanvändarsegmentet på den globala marknaden för kärnkraftsdrivna datacenter, eftersom hyperskala-operatörer strävar efter att uppnå nettonollmål utan att kompromissa med drifttiden. Företag som Amazon, Microsoft och Google utforskar kärnkraftsbaserade energiförsörjningsmodeller för att kompensera växande energifotavtryck. Statliga myndigheter följer noga och utnyttjar kärnkraft för strategisk infrastrukturresiliens. Forskningsinstitutioner antar sådana modeller för högpresterande arbetsbelastningar inom fysik, klimat och försvar. Industriella företag, särskilt de inom tillverkning och försvar, antar kärnkraftsdrivna mikronät för att stödja digitala tvillingar och fabriksautomation med oavbruten, hållbar kraft.

Regionala Insikter:

Regionala Insikter:

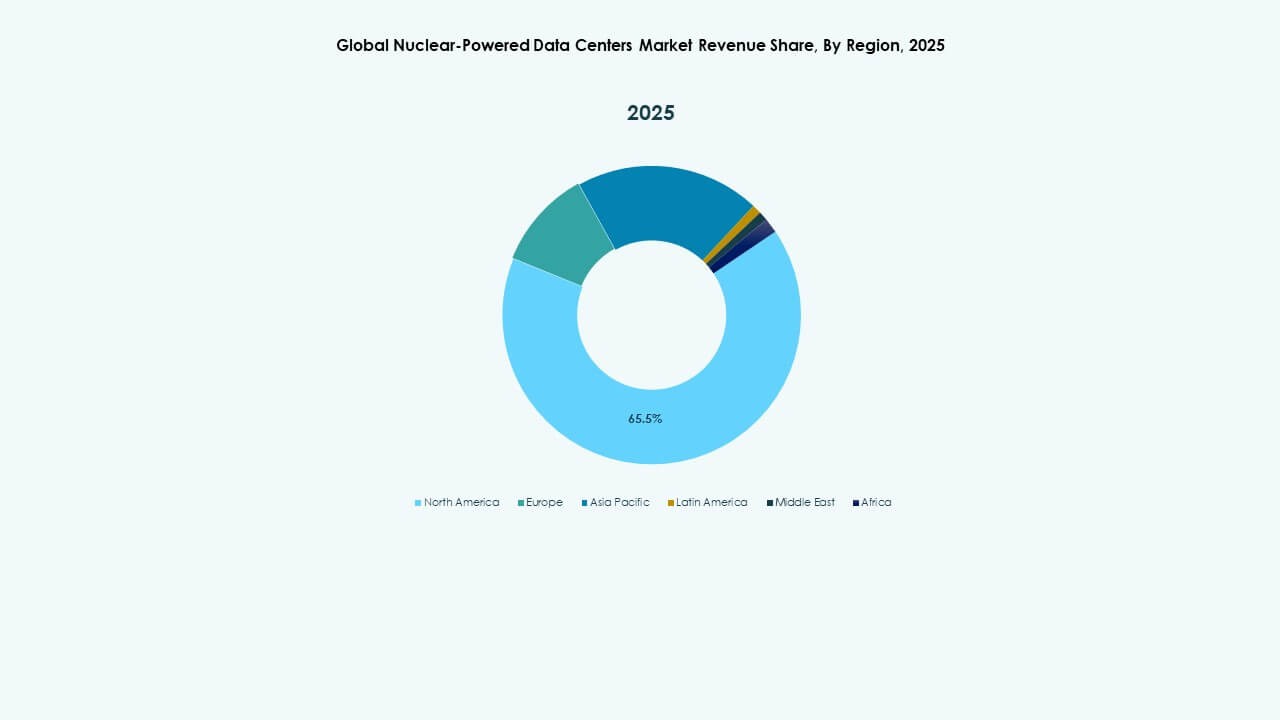

Nordamerika leder den globala marknaden för kärnkraftsdrivna datacenter med en dominerande marknadsandel på 42% år 2025. USA driver på adoptionen genom aktiva projekt med små modulära reaktorer (SMR) och stödjande regleringsramar. Stora molnleverantörer i USA samarbetar med kärnteknikleverantörer för att säkra stabil kraft för hyperskaliga platser. Statliga incitament och federal finansiering för integration av ren energi stärker regionens tillväxt. Kanada gör också framsteg inom detta område, med forskningsinstitutioner och industriella kluster som utforskar kärnkraftsbaserad datainfrastruktur. Regionen drar nytta av mogen kärnkraftsinfrastruktur och hög efterfrågan på digital infrastruktur.

- Till exempel har X-energy samarbetat med Korea Hydro & Nuclear Power och Doosan Enerbility för att främja implementeringen av sina Xe-100 små modulära reaktorer, med fokus på bränsleförsörjning, komponenttillverkning och internationell expansion, vilket stöder framtida applikationer för ren energi inklusive datacenter.

Europa har den näst största andelen på 28%, stödd av starka klimatpolicys och strategier för övergång till kärnenergi. Länder som Frankrike och Nederländerna avancerar SMR-integration för statliga och forskningsdatacenter. Europas energidiversifieringsinsatser, drivna av geopolitiska förändringar, uppmuntrar investeringar i kärnkraftsbaserad digital infrastruktur. Europeiska kommissionens agenda för datasuveränitet driver efterfrågan på lokaliserade, säkra dataanläggningar. Frankrikes ledarskap inom kärnteknik påskyndar dess inhemska implementering. Regionens fokus på hållbarhet och energioberoende kommer att upprätthålla en stadig tillväxt inom detta segment.

- Till exempel har Westinghouse Electric Company utvecklat digitala plattformar som HiVE™ och bertha™ för att optimera kärnkraftverkens prestanda, tillämpa AI och avancerad analys för att förbättra operativ effektivitet, prediktivt underhåll och hantering av reaktorers livscykel över globala implementeringsplatser.

Asien-Stillahavsområdet följer med en andel på 22%, drivet av innovation och ökande efterfrågan på AI och molninfrastruktur. Kina leder i pilotimplementeringar och kärnkraftsinnovation, medan Sydkorea och Japan visar växande intresse för mikroreaktoraktiverade edge- och militära applikationer. Regionens täta stadsområden och tillverkningszoner skapar starka användningsfall för utsläppsfri kraft på plats. Regeringar finansierar SMR F&U och samarbetar med hyperskaliga operatörer. Asien-Stillahavsområdet presenterar långsiktig potential för marknadsexpansion. Den globala marknaden för kärnkraftsdrivna datacenter i denna region drar nytta av snabb digitalisering och avancerade kärnteknikprogram.

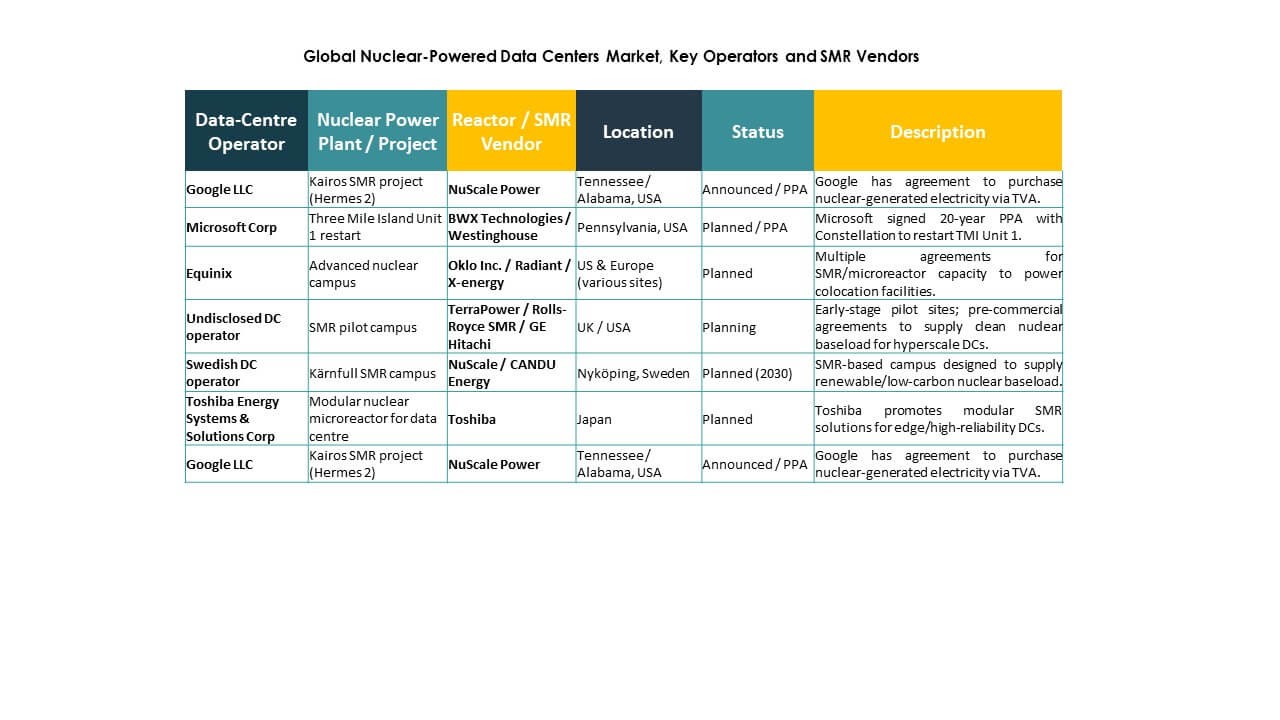

Konkurrensinsikter:

- NuScale Power Corporation

- Westinghouse Electric Company LLC

- TerraPower, LLC

- Rolls-Royce SMR Ltd.

- GE Hitachi Nuclear Energy

- BWX Technologies, Inc.

- Oklo Inc.

- X-energy, LLC

- Toshiba Energy Systems & Solutions Corporation

- CANDU Energy Inc.

Den globala marknaden för kärnkraftsdrivna datacenter är mycket specialiserad och drivs av en blandning av kärnteknikföretag och framväxande rena energistartups. NuScale Power och Westinghouse Electric leder området med operativa SMR-design och datacenterpartnerskap. TerraPower och Rolls-Royce SMR utvecklar reaktorplattformar anpassade för modulära datormiljöer. Oklo och X-energy fokuserar på mikrreaktorer, med inriktning på edge- och mobila dataanläggningar. GE Hitachi, Toshiba och BWX Technologies bidrar med global kärnkraftsexpertis och integrerar skalbara system med långsiktiga säkerhetsprotokoll. CANDU Energy stödjer projekt i regioner som antar tungvattenreaktormodeller. Konkurrensen kretsar kring snabbhet i implementering, kostnadseffektivitet, licensfördelar och integration med moln- och AI-arbetsbelastningar. Marknaden belönar företag som kombinerar kompakt kärnteknik med energi-som-tjänst-modeller och digital automation, vilket skapar utrymme för strategiska allianser mellan dataoperatörer och kärnkraftleverantörer.

Senaste utvecklingen:

- I oktober 2025 undertecknade BWX Technologies, Inc. ett detaljerat designkontrakt för kärnkraftsånggenerator och ett samförståndsavtal med Rolls-Royce SMR Ltd. för att stödja SMR-utveckling för rena energibehov, inklusive potentiella datacenterapplikationer.

- I augusti 2025 bildade X-energy, LLC ett strategiskt partnerskap med Amazon, Korea Hydro & Nuclear Power och Doosan Enerbility för att påskynda Xe-100 SMR-implementering och TRISO-bränsleproduktion i USA, med inriktning på datacenter och AI-energibehov med upp till 50 miljarder dollar i investeringar.

- I juni 2025 undertecknade Amazon ett långsiktigt Purchase Power Agreement (PPA) med Talen Energy för 1,9 GW kärnkraft från Susquehanna kärnkraftverk i Pennsylvania för att driva AWS datacenter, inklusive planer på att utforska små modulära reaktorer.