Sammanfattning:

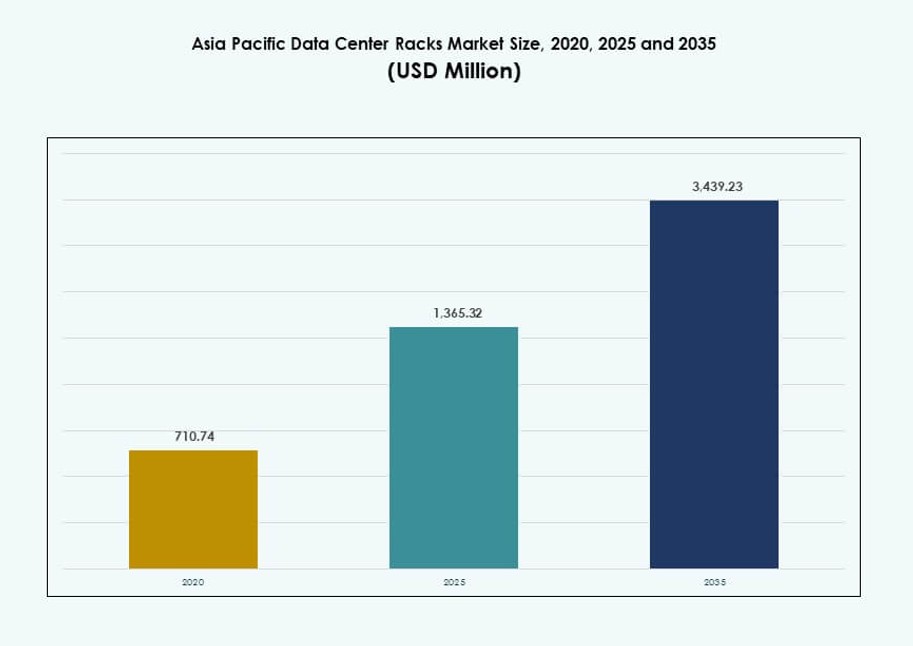

Marknaden för datacenterställ i Asien och Stillahavsområdet värderades till 710,74 miljoner USD år 2020 och förväntas nå 1 365,32 miljoner USD år 2025 och 3 439,23 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 9,61 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterställ i Asien och Stillahavsområdet 2025 |

1 365,32 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för datacenterställ i Asien och Stillahavsområdet |

9,61% |

| Marknadsstorlek för datacenterställ i Asien och Stillahavsområdet 2035 |

3 439,23 miljoner USD |

Marknaden för datacenterställ i Asien och Stillahavsområdet drar nytta av snabb molnanpassning och expansion av AI-arbetsbelastningar. Företag uppgraderar anläggningar för att stödja högre ställtäthet och avancerad kylning. Hyperskalare föredrar modulära ställ för snabbare driftsättning och skalning. Tillväxten av edge computing ökar efterfrågan på kompakta ställlösningar. Dataintegritetspolicyer driver investeringar i lokal infrastruktur. Innovation fokuserar på vätskekylning och smart övervakning av ställ. Denna marknad har strategiskt värde för operatörer som söker effektivitet. Investerare ser långsiktiga avkastningar från tillväxten av digital infrastruktur.

Kina, Japan och Indien leder driftsättningar tack vare hyperskala molntillväxt och företagsdigitalisering. Dessa länder har täta datacenterkluster och stark inhemsk efterfrågan. Singapore och Australien fungerar som regionala nav för anslutning och samlokalisering. Sydostasiatiska länder som Indonesien och Vietnam är framväxande marknader. Tillväxt där kopplas till edge-driftsättningar och kabelanslutningar. Marknaden för datacenterställ i Asien och Stillahavsområdet speglar olika mognadsnivåer över regioner. Denna balans stöder både skalning och lokaliserad expansion.

Marknadsdynamik:

Marknadsdrivkrafter

Växande AI- och molnarbetsbelastningar ökar efterfrågan på högdensitetsställarkitekturer

Marknaden för datacenterställ i Asien och Stillahavsområdet expanderar på grund av den snabba skalningen av AI-arbetsbelastningar och molntjänster. Stora företag och hyperskalare driftsätter ställ som stöder 30–50 kW tätheter för GPU-intensiva operationer. Datatunga sektorer som fintech, e-handel och telekom kräver snabbare, skalbar databehandling. Traditionella ställ uppfyller inte längre kraft- och termiska behov för AI-modeller. Denna förändring driver på antagandet av vätskekylning över högdensitetsställ. Länder som Kina och Indien leder lokal innovation för modulära ställsystem. Organisationer prioriterar också ställflexibilitet för hybridmolnmiljöer. Marknaden stöder långsiktig infrastrukturplanering för AI, big data och 5G edge-tjänster.

- Till exempel integrerar Supermicros NVIDIA GB200 NVL72-rack 72 Blackwell-GPU:er och 36 Grace-CPU:er med 132 kW driftkraft i en vätskekyld, 42U-design för AI-träning.

Edge Computing och 5G-utbyggnad driver rackinstallationer i Tier-2 och avlägsna områden

Tillväxten av edge computing och expansionen av 5G-nätverk driver distribuerad rackinstallation i icke-metroregioner. Telekomoperatörer och molnleverantörer lokaliserar arbetsbelastningar nära användare för att minska latens. Kompakta racksystem designade för avlägsna platser stödjer IoT, spel och innehållsleverans. Regeringar investerar i digital infrastruktur på landsbygden, vilket ökar rackinstallationer i underbetjänade områden. Standard 42U och under-42U rack dominerar edge-implementeringar på grund av storlek och värmebegränsningar. Prefabricerade och mikrodatacenter vinner mark i Sydostasien. Marknaden för datacenter-rack i Asien och Stillahavsområdet gynnas av växande behov av låg latens inom edge computing. Denna trend öppnar nya intäktskanaler för utrustningsleverantörer och integratörer.

Digital suveränitet och lokala regleringar driver investeringar i lokal infrastruktur

Regeringar i Asien och Stillahavsområdet upprätthåller datalokaliseringslagar som kräver lokal datalagring och bearbetning. Denna policyförändring får företag att bygga eller expandera sina egna datacenter. Efterfrågan på säkra, lokaliserade racksystem växer inom finans-, hälso- och försvarssektorerna. Inhemska molnleverantörer och telekombolag investerar i skalbara rackdesigner för att möta efterlevnadsbehov. Integrerad kabelhantering, brandsläckning och modularitet är viktiga funktioner. Marknaden för datacenter-rack i Asien och Stillahavsområdet gynnas av den ökande betydelsen av dataskydd. Rackleverantörer erbjuder anpassade konfigurationer i linje med varje lands regulatoriska ramverk. Denna rättsliga miljö driver ett stadigt flöde av privata infrastrukturinvesteringar.

Strategisk relevans för hyperskalare, colocation-företag och företagsdatacenteroperatörer

Marknaden spelar en viktig roll i regionala digitala transformationsinitiativ. Hyperskalare söker racklösningar med snabbare implementeringscykler och inbyggda kylsystem. Colocation-leverantörer prioriterar energieffektiva rackenheter för att förbättra PUE-poäng och uppfylla ESG-mål. Företag letar efter framtidssäkra racklösningar som stödjer AI, hybrid-IT och molnbaserade arkitekturer. Innovation inom rackdesign hjälper till att minska implementeringstiden och optimera kraft- och utrymmesanvändning. Investerare ser värde i leverantörer som tillhandahåller anpassningsbar, energieffektiv infrastruktur. Marknaden för datacenter-rack i Asien och Stillahavsområdet stöder regionens långsiktiga strategi för digitalt ledarskap. Detta gör racksystem till en kritisk länk i regionens IT-tillväxtkedja.

- Till exempel integrerar NVIDIAs GB200 NVL72 rackskalsystem 72 Blackwell-GPU:er med avancerad vätskekylning och NVLink-högfartsförbindelser, designade för storskalig AI-träning. Hyperskalare förväntas implementera dessa system i nästa generations datacenter från och med 2025.

Marknadstrender

Ökad integration av direkt-till-chip och nedsänkningskylsystem i högdensitetsrack

Termisk hantering blir en nyckelfaktor för innovation inom rackdesign i hela regionen. Operatörer integrerar direkt-till-chip vätskekylningssystem för att stödja täta GPU-kluster. Vissa anläggningar antar nedsänkningskylda höljen för AI-arbetsbelastningar som överstiger traditionella värmetrösklar. Rackleverantörer samarbetar med kylspecialister för att leverera nyckelfärdiga lösningar för termisk hantering. Dessa innovationer minskar PUE-nivåer och ökar beräkningskapaciteten. Länder med varma klimat som Indien och Indonesien drar mest nytta av dessa lösningar. Marknaden för datacenter-rack i Asien och Stillahavsområdet speglar skiftet mot termiskt optimerad infrastruktur. Denna trend gör det möjligt för racktillverkare att rikta in sig på AI-först arbetsbelastningar i energibegränsade miljöer.

Accelererad Antagning av Prefabricerade och Modulära Racksystem för Snabbare Implementering

Datacenterutvecklare implementerar i allt högre grad prefabricerade racksystem som förkortar ledtider. Modulära rack anländer förmonterade med integrerade PDU:er, kabelhantering och kylaggregat. Detta minskar installationstiden från veckor till dagar, vilket möjliggör snabb infrastrukturuppskalning. Efterfrågan växer starkare i urbana nav där arbetskraft och utrymme är begränsade. Lokala integratörer samarbetar med hyperskalare för att leverera regionsspecifika rackmoduler. Marknaden för datacenter-rack i Asien och Stillahavsområdet stöder denna trend med ökande investeringar i edge-zoner och smarta städer. Denna preferens för fabrikintegrerade lösningar öppnar nya intäktsströmmar för OEM:er och systemintegratörer.

Ökat Fokus på AI-Specifika Rackdesigner med Förbättrad Interkonnektivitet och Strömstöd

Rackleverantörer introducerar designer specifikt byggda för AI-arbetsbelastningar och högpresterande databehandling. Dessa rack har större formfaktorer, redundanta strömmatningar och optimerade GPU-slotlayouter. AI-träningskluster kräver högre interkonnektivitetshastigheter och distribuerade strömtätheter. Molnaktörer implementerar dessa specialiserade rack för att stödja multi-GPU-konfigurationer och AI-kluster. Kabelhantering och luftflödessystem uppgraderas för att hantera termiska och beräkningsbelastningar. Denna trend expanderar snabbast i Japan, Singapore och Australien. Marknaden för datacenter-rack i Asien och Stillahavsområdet svarar genom att främja AI-redo arkitekturer med öppen datorkompatibilitet. OEM:er konkurrerar om hastighet, densitet och anpassningsförmåga för nästa generations AI-efterfrågan.

Hybridmoln-Rack Får Fäste Bland Mellanstora och Företagssegment

Mellanstora företag söker rack som kan hantera både lokala och molnbaserade arbetsbelastningar. Dessa hybridmoln-redo rack stödjer dynamisk skalning och möjliggör säker integration med offentliga molnplattformar. Leverantörer designar sådana rack med stöd för flera hyresgäster, segmentering och fjärrövervakning. Skiftet till hybrid-IT ökar efterfrågan på racknivåflexibilitet inom ström, kylning och konnektivitet. Integration av AI-drivna övervakningsverktyg blir vanligt i dessa racksystem. Kina, Sydkorea och Indien ser stark tillväxt i efterfrågan på hybridmoln från finans-, detaljhandels- och offentliga sektorer. Marknaden för datacenter-rack i Asien och Stillahavsområdet stöder detta hybridskifte med skräddarsydda lösningar för framväxande företagsbehov. Dessa rack förbättrar drifttid, skalbarhet och tillgångssynlighet.

Marknadsutmaningar

Infrastrukturella och Strömbegränsningar i Framväxande Regioner Begränsar Rackprestanda och Implementering

Framväxande ekonomier står inför utmaningar på grund av dålig nätverksstabilitet, begränsad fiberanslutning och platsbegränsningar. Effektbegränsningar på anläggningsnivå förhindrar antagandet av högdensitetsrack, särskilt utanför storstadsområden. Många datacenter använder fortfarande äldre kylsystem som är inkompatibla med nyare rackdesigner. Bristen på kvalificerad personal fördröjer montering och integration av rack. Störningar i leveranskedjan ökar leveranstiderna för importerade komponenter. Trots ökande efterfrågan förblir uppgraderingar av rack i mindre anläggningar inkonsekventa. Marknaden för datacenter-rack i Asien och Stillahavsområdet stöter på friktion i att balansera kostnadseffektivitet med prestandabehov. Infrastrukturbrister begränsar direkt tillväxten av högpresterande, skalbara rack-system.

Komplexitet i Anpassning och Integration över Olika Efterlevnadsstandarder

Rackleverantörer måste tillgodose mycket fragmenterade regleringslandskap över länder i Asien och Stillahavsområdet. Varje nation upprätthåller olika säkerhets-, el- och dataskyddsstandarder, vilket komplicerar rackcertifiering. Anpassning av rack för användning i flera regioner ökar kostnader, tid och tekniska utmaningar. Företag kräver också säkerhet på racknivå, telemetri och efterlevnadsövervakning. Interoperabilitet mellan olika system blir svårt utan standardiserade ramverk. Upphandlingsförseningar ökar när specialbyggda lösningar inte uppfyller efterlevnadsdeadlines. Marknaden för datacenter-rack i Asien och Stillahavsområdet står inför ökande tekniska och efterlevnadsbördor för OEM-tillverkare och integratörer. Denna komplexitet höjer inträdesbarriärerna för nya aktörer.

Marknadsmöjligheter

Expansion av AI och Edge-applikationer Öppnar Nya Intäktsströmmar för Rackleverantörer

Efterfrågan på lokaliserad bearbetning, AI-modellträning och höghastighetsinnehållsleverans skapar stark tillväxtpotential för rack. Kompakta edge-rack och AI-optimerade system erbjuder nya intäktsmöjligheter. Marknaden för datacenter-rack i Asien och Stillahavsområdet drar nytta av denna ökande efterfrågan, särskilt i underbetjänade urbana och landsbygdsområden.

Offentliga och Privata Investeringar i Digital Infrastruktur Driver Långsiktig Rackutbyggnad

Regeringsstödda digitaliseringsplaner och privata molnexpansioner driver storskaliga rackinköp. Tillväxten i smarta städer, fintech-nav och digitala hälsoekosystem ökar behovet av rackinfrastruktur. Denna investeringsmiljö skapar hållbar efterfrågan över olika vertikaler.

Marknadssegmentering

Efter Racktyp

Skåprack dominerar marknaden för datacenter-rack i Asien och Stillahavsområdet på grund av deras säkerhet, luftflödeskontroll och stöd för hög densitet. De möjliggör effektiv kabelhantering och integrerade kraftlösningar i stora anläggningar. Öppna ramar förblir populära i testmiljöer och edge-noder för enklare åtkomst. Kategorin “Övriga” inkluderar anpassade eller hybrida ramar som används i icke-standardiserade installationer.

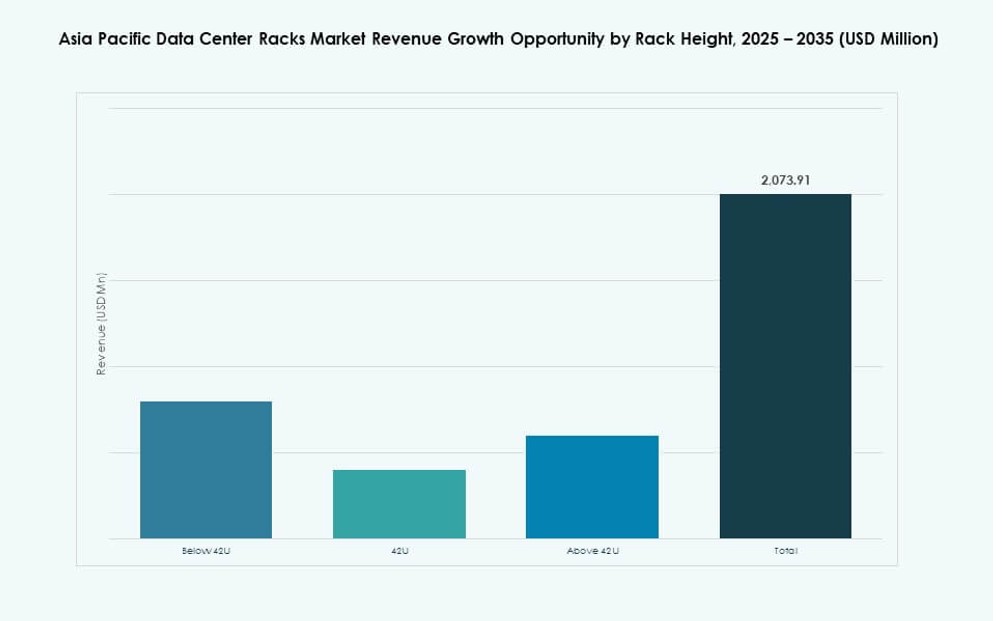

Efter Rackhöjd

42U-rack har den största marknadsandelen på grund av deras balans mellan kapacitet, fotavtryck och kylkompatibilitet. Dessa rack passar både företags- och hyperskala installationer. Under 42U-rack ser efterfrågan i edge-miljöer där utrymme och kraft är begränsade. Över 42U-rack föredras i anläggningar som driver hög densitet eller HPC-kluster.

Efter Bredd

19-tums rackar dominerar Asien-Stillahavsområdets marknad för datacenterrackar på grund av global standardisering och komponentkompatibilitet. De är allmänt antagna över olika datacenter-nivåer. 23-tums rackar används inom telekom och energi där bredare kabelvägar krävs. Andra bredder används i specialanpassade installationer för militära, forsknings- eller industriella arbetsbelastningar.

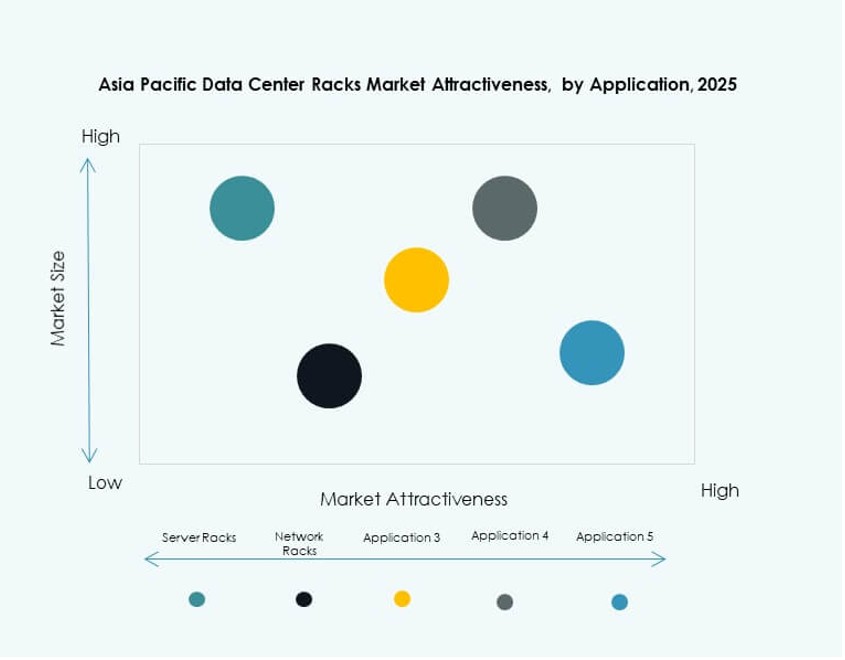

Efter Användning

Serverrackar står för den största andelen eftersom de rymmer den centrala beräkningsinfrastrukturen. Företag och hyperskalare prioriterar termisk och luftflödeshantering i dessa system. Nätverksrackar stöder switch- och routingutrustning och ökar i efterfrågan i takt med utbyggnaden av distribuerade edge-lösningar. Båda racktyperna är kritiska för skalbara IT-miljöer.

Efter Slutanvändare

Stora datacenter leder efterfrågan på grund av hyperskala och colocation-expansioner. Dessa operatörer kräver energieffektiva och modulära racklösningar i stor skala. Små och medelstora datacenter antar flexibla, hybrida rack med integrerade övervakningsfunktioner. Båda segmenten bidrar till regional tillväxt i rackleveranser.

Efter Vertikal

IT & Telekom dominerar den vertikala segmenteringen på grund av fortsatt molntillväxt och 5G-utrullningar. BFSI följer med efterfrågan på säkra, redundanta rack som uppfyller efterlevnadskrav. Offentlig sektor, försvar och hälso- och sjukvård använder högsäkerhetsrack för suveräna moln. Detaljhandel och energisektorer antar edge-rack för decentraliserade operationer. Andra inkluderar utbildning och media med anpassade infrastrukturbehov.

Regionala Insikter

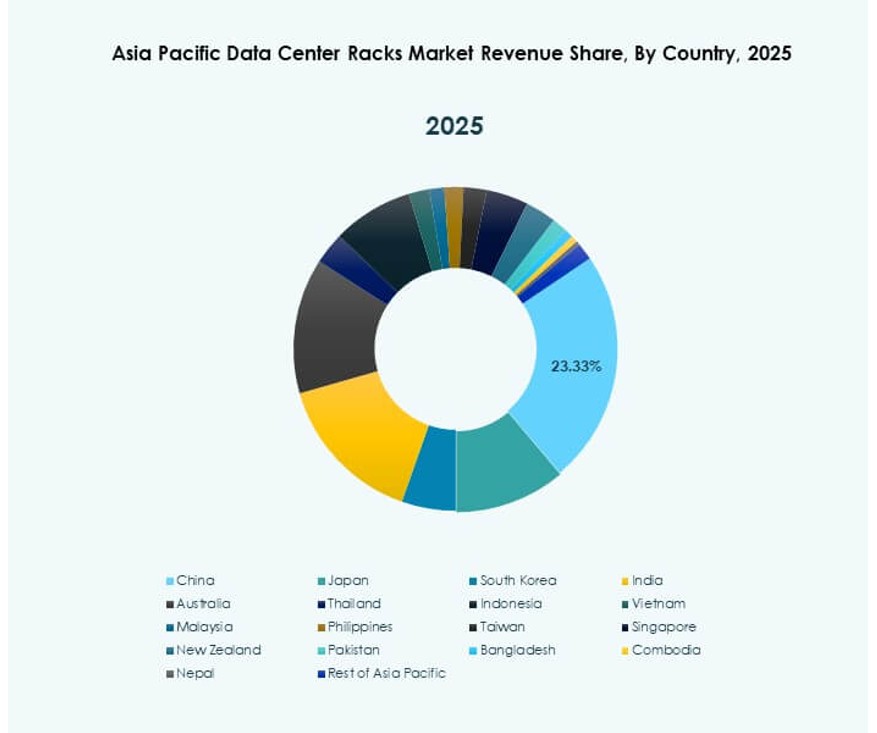

Kina och Japan Leder Marknaden med en Kombinerad Andel på Över 50%

Kina och Japan står för mer än 50% av Asien-Stillahavsområdets marknad för datacenterrackar. Kinas hyperskalatillväxt, lokal tillverkning och datasuveränitetslagar driver rackinköp. Japans efterfrågan kommer från dess avancerade molnsektor och AI-klusterutbyggnader. Båda länderna investerar i AI-optimerade, vätskekylda rack. Dessa nationer påverkar också regionala standarder och OEM-innovation. Rackleverantörer drar nytta av starkt infrastrukturstöd och förutsägbara policyramverk.

Indien, Sydkorea och Australien Framträder som Tillväxtnav med Moln- och AI-expansioner

Indiens snabba digitalisering, 5G-utrullning och ökande molnanvändning driver efterfrågan på olika rackstorlekar. Sydkorea driver racktillväxt genom sina AI-första regeringsprogram och telco edge-initiativ. Australiens datasuveränitetspolicyer och AI-infrastrukturinvesteringar stöder modulära racksystem. Dessa tre länder bidrar med över 30% av marknaden. Rackleverantörer utökar partnerskap med colocation-leverantörer och integratörer i dessa områden. Det stödjer olika rackinstallationer över hyperskala, edge och hybridzoner.

- Till exempel utökade Reliance Jio sin JioCloud-plattform 2024 genom att öka edge-datacentrets kapacitet över Navi Mumbai och andra regioner för att stödja AI, 5G och företagsmoln arbetsbelastningar. Installationerna är i linje med Indiens ökande efterfrågan på suveräna moln och låglatensinfrastruktur.

Sydostasien Vinner Momentum med Edge-tillväxt och Regionala Molninstallationer

Sydostasien, inklusive Singapore, Indonesien, Malaysia och Filippinerna, har nästan 20% andel. Singapore leder tack vare sin höga kolokationsdensitet och smarta stadsarkitektur. Indonesien och Filippinerna ser en ökande efterfrågan på rack från edge och landningar av undervattenskablar. Malaysia investerar i AI-parker och digital transformation, vilket ökar utplaceringen av modulära rack. Marknaden för datacenter-rack i Asien och Stillahavsområdet gynnas av regionala initiativ och gränsöverskridande molnstrategier. Rack-leverantörer kapitaliserar på lokaliseringsbehov, kompakta system och flexibla utplaceringsmodeller.

- Till exempel levererade Telkom Indonesiens Palapa Ring-projekt nationell fiberstam-täckning genom att ansluta över 500 distrikt, vilket möjliggör tillväxt av edge-datacenter för att stödja digitala tjänster och molnexpansion över både landsbygds- och stadsområden.

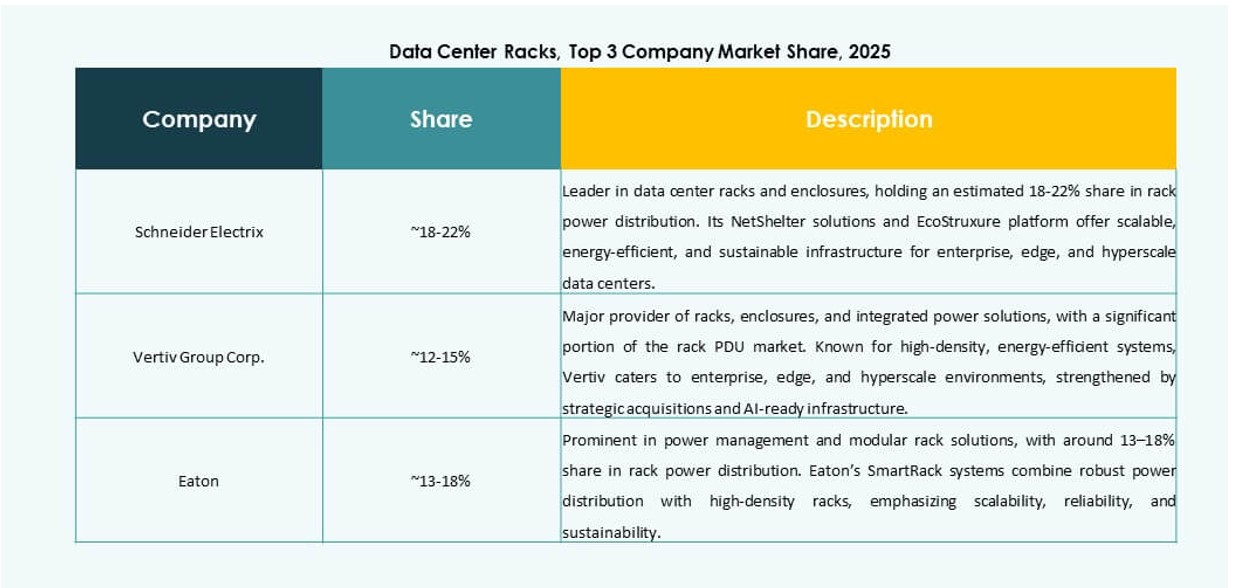

Konkurrensinsikter:

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- Cisco Systems, Inc.

- Hewlett Packard Företagsversion Development LP

- Dell Inc.

- Fujitsu

- Legrand

- Conteg Asia

Marknaden för datacenter-rack i Asien och Stillahavsområdet kännetecknas av en blandning av globala jättar och regionala specialister som tävlar inom infrastruktur, integration och innovation. Schneider Electric, Vertiv och Rittal dominerar segmentet för högdensitetskabinett med stark termisk och kraftintegration. Cisco, HPE och Dell påverkar rackspecifikationer genom server- och nätverkshårdvaruintegration. Eaton och Legrand fokuserar på kraft och anslutning inom rack-system, medan lokala aktörer som Conteg Asia betjänar framväxande marknader med kostnadsoptimerade designer. Strategiska allianser, såsom OEM-integrationer och kolokationspartnerskap, formar konkurrenspositioneringen. Det förblir mycket dynamiskt, med ökande efterfrågan på modularitet, kylningseffektivitet och lokaliserad efterlevnad. Leverantörer fokuserar på nyckelfärdiga rack-ekosystem som kombinerar hårdvara, kraft och mjukvara för övervakning och orkestrering.

Senaste utvecklingen:

- I oktober 2025 lanserade Rittal MGX™ Architecture Rack under OCP Global Summit. Det nya rack-systemet har flexibla 19″ skenor, justerbara tvärbalkar och hög elektrisk kapacitet, vilket adresserar AI-redo och hyperskaliga utplaceringar.

- I augusti 2025 slutförde Vertiv Group förvärvet av Great Lakes Data Racks & Cabinets för 200 miljoner USD för att förbättra sitt utbud av högdensitets- och vätskekylda rack. Affären stärker Vertivs kapacitet inom förkonstruerade rack-system anpassade för AI och edge-utplaceringar.

- I april 2025 förvärvade Legrand Computer Room Solutions (CRS), en Sydney-baserad leverantör av serverrack och datacenterinfrastruktur. Förvärvet utökar Legrands närvaro på marknaden för datacenter-rack i Asien och Stillahavsområdet genom att stärka deras erbjudanden av white-space-lösningar över Australien och Oceanien.