Sammanfattning:

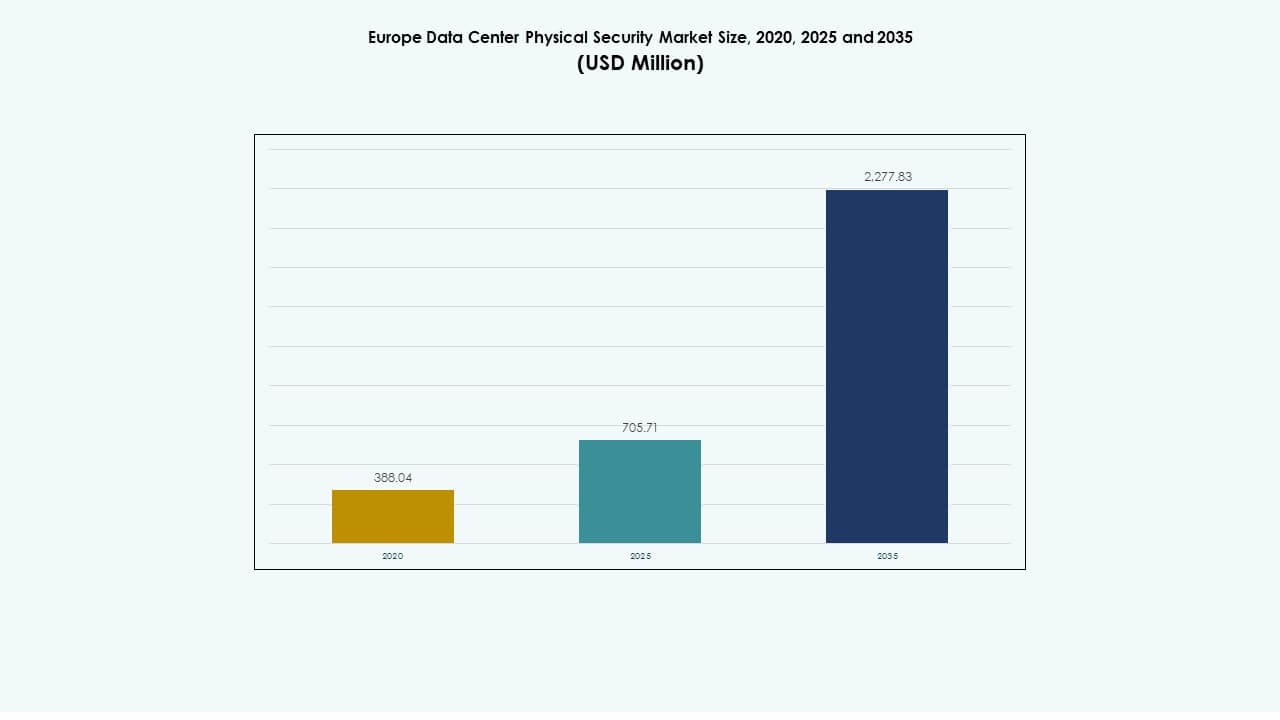

Marknaden för fysisk säkerhet i datacenter i Europa värderades till 388,04 miljoner USD år 2020, nådde 705,71 miljoner USD år 2025, och förväntas nå 2 277,83 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 12,38% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för fysisk säkerhet i datacenter i Europa 2025 |

705,71 miljoner USD |

| Marknaden för fysisk säkerhet i datacenter i Europa, CAGR |

12,38% |

| Marknadsstorlek för fysisk säkerhet i datacenter i Europa 2035 |

2 277,83 miljoner USD |

Ökad digitalisering och strikt efterlevnad av regler har ökat efterfrågan på avancerad åtkomstkontroll, videoövervakning och AI-drivna övervakningsverktyg. Företag investerar i lagerbaserad säkerhet för att minska risken för intrång, medan innovation inom automation och sensorintegration förbättrar systemets tillförlitlighet. Marknaden för fysisk säkerhet i datacenter i Europa har strategisk betydelse för investerare som fokuserar på motståndskraftig infrastruktur och dataskydd.

Västeuropa leder tack vare sin starka hyperskala och colocation-närvaro i Storbritannien, Tyskland och Frankrike. Norra och centrala Europa får dragkraft med hållbara dataparker, medan södra och östra Europa framträder med nya investeringar i edge och colocation. Ökad energieffektivitet och regleringsanpassning stöder balanserad regional expansion.

Viktiga marknadsdrivkrafter

Viktiga marknadsdrivkrafter

Ökade investeringar i modernisering av datacenterinfrastruktur över hela Europa

Marknaden för fysisk säkerhet i datacenter i Europa expanderar med stora infrastrukturuppgraderingar över hyperskala och företagsanläggningar. Operatörer investerar i biometrisk åtkomst, AI-övervakning och termisk analys för att förbättra hotdetektering. Ökad molnanvändning från bank-, telekom- och hälsosektorerna stärker distributionen av fysisk säkerhetshårdvara. Det återspeglar regionens fokus på efterlevnad och dataskyddslagar. Marknaden ser ökad integration av automation i säkerhetshantering. Leverantörer designar skalbara lösningar kompatibla med hybrid- och multicloud-arkitekturer. Ökat kapitalinflöde till colocation-hubbar i Västeuropa driver snabb adoption. Företag söker förbättrat skydd mot fysiska intrång och obehörig åtkomst.

- Till exempel samlade Vantage Data Centers in 720 miljoner euro i juni 2025 genom den första eurodenominerade värdepapperiseringen täckt av tillgångar som omfattar fyra datacenter i Tyskland, inklusive platser i Berlin och Frankfurt, vilket belyser ökade investeringar i säker och skalbar fysisk infrastruktur över hela Europa.

Integration av AI och IoT förbättrar fysisk säkerhetsintelligens

Artificiell intelligens och IoT-teknologier stärker övervakningen i realtid inom anläggningar. Maskininlärningsmodeller analyserar åtkomstloggar och miljödata för att förutsäga risker. AI-kameror automatiserar intrångsdetektion och förbättrar svarsnoggrannheten. Den europeiska marknaden för fysisk säkerhet i datacenter drar nytta av tidig implementering av prediktiv analys i kritiska system. Operatörer antar anslutna sensorer för att övervaka dörraktivitet och perimeterzoner. Leverantörer främjar AI-baserade kommandoplattformar för enhetlig säkerhetsvisualisering. Det driver operativ effektivitet och efterlevnadsanpassning över fleranvändaranläggningar. Efterfrågan på intelligent övervakning växer när energieffektiva datacenter expanderar.

Regulatorisk efterlevnad driver adoption av avancerade säkerhetssystem

Strikta regler under GDPR och nationella cybersäkerhetslagar pressar operatörer att investera i högklassigt fysiskt skydd. Det säkerställer efterlevnad och minskar risken för revisionsstraff. Marknaden utvecklas kring strikta fysiska och logiska åtkomstkrav. Den europeiska marknaden för fysisk säkerhet i datacenter attraherar uppmärksamhet från investerare som söker reglerad tillväxt av tillgångar. Regeringar främjar ramverk för att säkra kritisk digital infrastruktur. Leverantörer introducerar certifierade åtkomstkontroll- och videosystem som stödjer multifaktorautentisering. Europeiska standarder betonar redundans och åtkomsttransparens. Säkerhetslösningar anpassas till hållbarhetsmål för att möta moderna datainfrastrukturpolicys.

Växande efterfrågan på colocation och edge-anläggningar stärker säkerhetsinfrastrukturen

Tillväxten av edge och colocation ökar efterfrågan på avancerade säkerhetsinstallationer. Operatörer säkrar distribuerade noder för att skydda latenskänslig data. Den europeiska marknaden för fysisk säkerhet i datacenter får dragkraft när företag expanderar till regionala edge-zoner. Leverantörer implementerar modulära åtkomstnät och smart övervakning för att säkra avlägsna anläggningar. Strategiska partnerskap med integratörer driver holistiskt infrastruktursskydd. AI-redo åtkomstsystem förbättrar drifttid och operativ tillförlitlighet. Energieffektivitet förblir en nyckelfaktor i systemdesign. Ökande outsourcing av IT-arbetsbelastningar accelererar behovet av betrodda och efterlevnadssäkra miljöer.

- Till exempel tillkännagav Vantage Data Centers i oktober 2025 en plan att bygga sitt andra italienska campus (MXP2) nära Milano med en investering på över €350 miljoner, vilket tillför 32 MW IT-kapacitet för att stödja hyperskala och colocation-tillväxt samtidigt som man expanderar sitt säkra europeiska datacenterfotavtryck.

Viktiga marknadstrender

Viktiga marknadstrender

Adoption av AI-drivna åtkomst- och övervakningssystem i hyperskalaanläggningar

Hyperskalaoperatörer integrerar AI-baserad analys för att förbättra situationsmedvetenheten. Dessa system upptäcker oregelbundna rörelser och förutsäger intrångsförsök. Smarta kameror, inbäddade med neurala processorer, möjliggör snabbare incidentrespons. Den europeiska marknaden för fysisk säkerhet i datacenter bevittnar stark upptagning av AI-övervakningssviter bland Tier III och IV-anläggningar. Leverantörer samarbetar med automationsleverantörer för att länka fysiska system med cybersäkerhetsnätverk. Detta hybrida säkerhetslager stärker styrningsramverk. Prediktiv analys minskar operativa risker och förbättrar skalbarheten. AI-driven infrastruktur banar väg för intelligent, adaptiv övervakning över Europa.

Ökad Popularitet för Flerlagers Fysiska Försvarssystem

Operatörer betonar flerlagers skydd över perimeter, byggnad och skåpnivåer. Den europeiska marknaden för fysisk säkerhet i datacenter accelererar mot integration av redundanta säkerhetszoner. Varje lager kombinerar åtkomstkontroll, sensorer och realtidsövervakning. Avancerade perimeterbarriärer och ansiktsigenkänningssystem minskar mänskliga fel. Leverantörer introducerar modulära ramverk som stöder snabb implementering över flera anläggningar. Dessa konfigurationer säkerställer efterlevnad och kostnadskontroll. Intressenter värdesätter lagerbaserade system för att förhindra driftstopp och säkerställa affärskontinuitet. Kontinuerliga uppgraderingar upprätthåller motståndskraft i hybridkolokation och molnmiljöer.

Ökad Roll för Hanterade Säkerhetstjänster och Fjärrövervakning

Företag antar hanterade säkerhetstjänster för att minimera intern komplexitet. Fjärrövervakningscentraler hanterar nu åtkomstkontroll, videoanalys och larmvalidering. Den europeiska marknaden för fysisk säkerhet i datacenter observerar stark dragkraft från företag som outsourcar anläggningshantering. Hanterade leverantörer integrerar molnbaserade instrumentpaneler för realtidsvisualisering. Det stöder skalbarhet för växande nätverk med flera platser. Servicenivåavtal garanterar 24×7 drifttid och snabb incidentrespons. Trenden stämmer överens med ökat fokus på effektivitet och förutsägande underhåll. Kontinuerlig övervakning förbättrar revisionsberedskap för högkomplexa industrier.

Skifte Mot Gröna och Hållbara Säkerhetslösningar

Hållbarhetsprinciper sträcker sig till fysiska skyddssystem. Den europeiska marknaden för fysisk säkerhet i datacenter antar energieffektiv hårdvara och lågemissionsmaterial. Leverantörer designar miljövänliga övervakningsenheter och LED-drivna övervakningssystem. Anläggningar integrerar förnybar energidrivna säkerhetsnät för att stämma överens med företagens ESG-mål. Återvinningsbara höljen och passiv kylning minskar energiförbrukningen. Tillverkare implementerar smart strömstyrning för att förlänga komponenternas livslängd. Hållbarhetsdrivna innovationer lockar statliga incitament och investerarintresse. Säkerhetsmodernisering stämmer överens med regionens koldioxidneutrala mål och långsiktiga digitala strategier.

Marknadsutmaningar

Marknadsutmaningar

Höga Kostnader för Integration och Underhåll över Distribuerade Nätverk

Implementering av fysisk säkerhet över flera platser medför höga kapitalutgifter. Många operatörer har svårt att synkronisera hårdvara med äldre system. Den europeiska marknaden för fysisk säkerhet i datacenter står inför ökande kostnader från komplexa integrationsprocesser. Att upprätthålla kompatibilitet mellan åtkomstkontroll, övervakning och IT-hanteringsverktyg ökar den operativa bördan. Servicekontrakt kräver specialiserade tekniker, vilket ökar kostnaderna för mindre operatörer. Ström- och underhållskostnader förblir höga på grund av redundanta konfigurationer. Det utmanar avkastningstidslinjer för investeringar. Kontinuerliga hårdvaruuppgraderingar belastar också årliga budgetar för hyperskala och företagsoperatörer.

Datasuveränitet och Regulatorisk Komplexitet som Bromsar Enhetlig Implementering

Olika nationer upprätthåller varierande efterlevnadsramverk, vilket komplicerar systemimplementeringen. Den europeiska marknaden för fysisk säkerhet i datacenter verkar under fragmenterade standarder som påverkar skalbarheten. Leverantörer måste anpassa sig till lokala certifieringar, brandsäkerhet och integritetslagar. Denna mångfald fördröjer installationscykler och förlänger projekttidslinjer. Gränsöverskridande anläggningar står inför begränsningar gällande dataresidens och integration av kontrollsystem. Regulatoriska granskningar förlänger ofta godkännandet av kritiska tillgångar. Leverantörer står inför ökande dokumentations- och valideringsinsatser. Harmonisering av standarder förblir avgörande för sömlös utveckling av infrastruktur över hela Europa.

Marknadsmöjligheter

Marknadsmöjligheter

Expansion av Edge-infrastruktur skapar nya säkerhetsbehovskorridorer

Expansionen av edge computing genererar stark efterfrågan på kompakta, intelligenta säkerhetssystem. Den europeiska marknaden för fysisk säkerhet i datacenter gynnas av distribuerade implementeringar nära stads- och industriområden. Edge-noder kräver avancerat skydd på skåpnivå och biometriska åtkomstverktyg. Leverantörer utforskar modulära säkerhetspaket för skalbarhet. Kompakta AI-aktiverade enheter förbättrar svarsnoggrannhet och drifttid. Tjänsteleverantörer får nya intäkter genom adaptiv säkerhetsrådgivning. Investeringar i edge-säkerhet stödjer motståndskraft för smarta städer och 5G-nätverk.

Tillväxt inom hanterade tjänster och molnbaserade säkerhetsplattformar

Hanterade tjänster framträder som en tillväxtvektor för regionala operatörer. Den europeiska marknaden för fysisk säkerhet i datacenter upplever efterfrågan på prenumerationsbaserade övervaknings- och underhållspaket. Molnbaserade plattformar förenklar systemuppdateringar och efterlevnadsspårning. Företag föredrar tjänstebaserade kontrakt för att minska initiala kostnader. Leverantörer designar multi-tenant dashboards som stöder omedelbara varningar och analyser. Integration med cybersäkerhetsverktyg förbättrar incidentinsyn. Dessa utvecklingar skapar hållbara intäkter och lockar institutionella investerare.

Marknadssegmentering

Efter datacenterstorlek

Stora datacenter dominerar den europeiska marknaden för fysisk säkerhet i datacenter på grund av omfattande infrastrukturinvesteringar och regulatoriskt fokus. Dessa platser prioriterar avancerat skydd av perimeter och skåpnivå. Medelstora center expanderar snabbt i sekundära städer för att stödja regionala arbetsbelastningar. Små center antar kompakta säkerhetslösningar lämpliga för modulära implementeringar. Segmentets tillväxt korrelerar med ökande företagsdigitalisering och hyperskalaexpansion.

Efter komponent

Lösningssegmentet leder på grund av högre utgifter för fysiska åtkomstsystem och övervakningshårdvara. Den europeiska marknaden för fysisk säkerhet i datacenter bevittnar stadig efterfrågan på integrerade konsoler och analystverktyg. Tjänster får dragkraft från ökat beroende av rådgivning och integrationsstöd. Leverantörer förbättrar fjärrhanteringsmöjligheter för att möta behov på flera platser. Skiftet mot digitala tjänstekontrakt driver pågående underhållsantagande.

Efter lösning

Videosystem för övervakning har en dominerande andel på grund av behovet av efterlevnad och incidentrespons. Lösningar för åtkomstkontroll expanderar genom integration av biometrik. Övervaknings- och detektionsteknologier förbättrar situationsmedvetenheten. Den europeiska marknaden för fysisk säkerhet i datacenter utvecklas med antagandet av AI-drivna kameror och rörelsesensorer. Hybrida lösningar som kombinerar analys och molnlagring förbättrar revisionstransparensen.

Efter tjänster

Systemintegreringstjänster leder på grund av efterfrågan på sömlös hårdvara-mjukvara-anpassning. Konsultation förblir avgörande för efterlevnad och platsdesign. Den europeiska marknaden för fysisk säkerhet i datacenter upplever tillväxt i underhållskontrakt som stöder tillförlitlighet i drifttid. Leverantörer erbjuder 24×7 övervakningsassistans och prediktiv underhållsanalys. Paketlösningar stärker långvarigt kundengagemang och tillgångsskydd.

Efter säkerhetslager

Perimetersäkerhet dominerar, stödd av avancerade stängsel, övervakningstorn och intrångssensorer. Byggnadsåtkomst och datasal-lager följer på grund av ökande krav på kontroll av inpasseringspunkter. Den europeiska marknaden för fysisk säkerhet i datacenter drar nytta av efterfrågan på sensorsystem på skåpnivå och nyckellösa lås. Lagerbaserad säkerhet säkerställer redundans och minskar risken för intrång. Operatörer implementerar skiktat försvar i linje med internationella standarder.

Efter datacentertyp

Hyperskaliga anläggningar har den största andelen på grund av tät infrastruktur och strikta efterlevnadskrav. Colocation-datacenter expanderar snabbast genom delade kundmiljöer. Företagscenter integrerar modulära kontroller för interna IT-behov. Den europeiska marknaden för fysisk säkerhet i datacenter stöder edge-center som säkrar regionala noder. Tillväxt i hybridutbyggnad stärker efterfrågan på flexibla säkerhetssystem.

Efter slutanvändare

BFSI-sektorn leder på grund av starka dataskyddsmandat. IT & telekom följer på grund av tillväxten av moln- och AI-infrastruktur. Regering och försvar prioriterar kontrollerad åtkomst och perimeterförsvar. Den europeiska marknaden för fysisk säkerhet i datacenter får dragkraft från adoption inom hälso- och sjukvård, detaljhandel och tillverkning. Dessa sektorer kräver kontinuerlig drifttid och strikt efterlevnad av regionala standarder.

Regional analys

Regional analys

Västeuropa: Etablerad infrastruktur och strikta efterlevnadsramverk

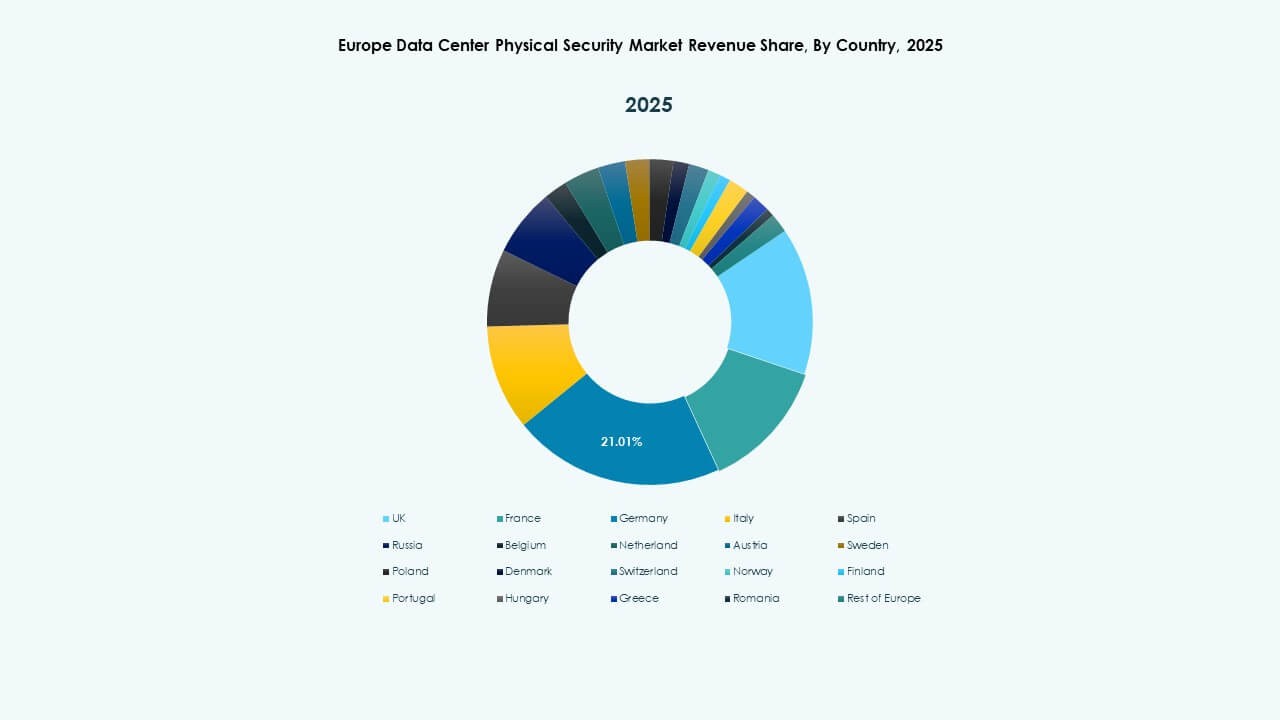

Västeuropa dominerar den europeiska marknaden för fysisk säkerhet i datacenter med nästan 45% andel. Storbritannien, Tyskland och Frankrike leder genom täta hyperskaliga utbyggnader. Strikta regulatoriska strukturer driver investeringar i AI- och biometribaserat skydd. Colocation-leverantörer i London och Frankfurt uppgraderar system för att möta energieffektivitet och ESG-mål. Regionen förblir epicentrum för innovation inom övervaknings- och åtkomstteknologi.

- Till exempel upprätthåller Equinix datacenter i Västeuropa flerskiktad fysisk säkerhet, inklusive 24/7 personal på plats, mantraps, biometrisk åtkomstkontroll och kontinuerlig videoövervakning, vilket säkerställer strikt skydd av kritisk infrastruktur och överensstämmelse med företagets globala säkerhets- och driftstandarder.

Norra och Centrala Europa: Växande Hyperskalaexpansion och Molnintegration

Länder som Nederländerna, Sverige och Danmark upplever stark efterfrågan på grund av integration av förnybar energi. Europas marknad för fysisk säkerhet i datacenter växer när hyperskalaföretag utvecklar gröna dataparker. Norra Europa drar nytta av hållbar energianvändning och politisk stabilitet. Centraleuropa lockar investeringar från internationella molnleverantörer. Strategiskt läge och kylningseffektivitet gör det till en föredragen datakorridor för framtida projekt.

Södra och Östra Europa: Framväxande Investeringshubbar för Edge-Implementeringar

Södra och Östra Europa ökar sin andel tack vare nya edge-datacenter i Spanien, Italien och Polen. Europas marknad för fysisk säkerhet i datacenter stärks med regeringsstödda digitala infrastrukturprogram. Prisvärd mark och uppgraderingar av anslutning lockar utländska aktörer. Lokala företag antar modulära säkerhetssystem för distribuerade operationer. Dessa regioner utvecklas som kritiska tillväxtzoner som stöder kontinentens växande digitala ryggrad.

- Till exempel implementerade Digital Realty Symmetry Access Control-systemet i flera globala datacenter, integrerat med centraliserad videohantering för att stärka fysisk åtkomstövervakning och platsens skydd, en ram som också antagits i flera europeiska anläggningar för att förbättra driftsäkerhet och efterlevnad.

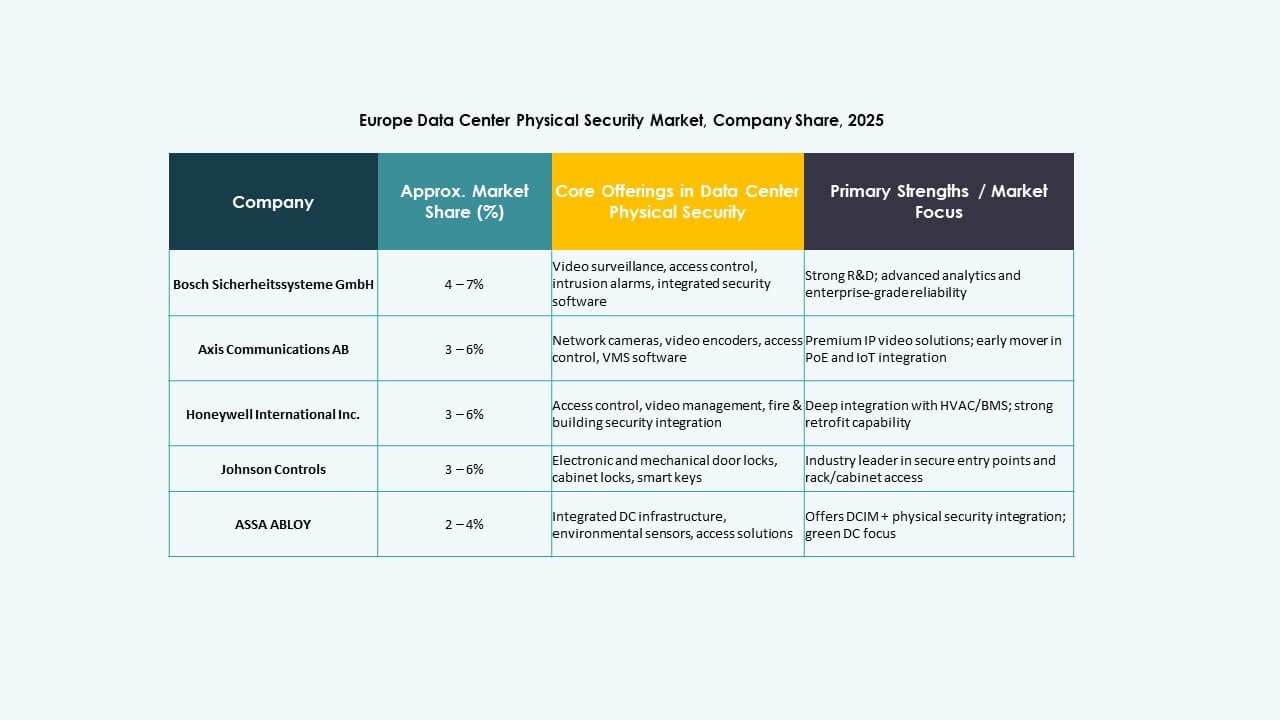

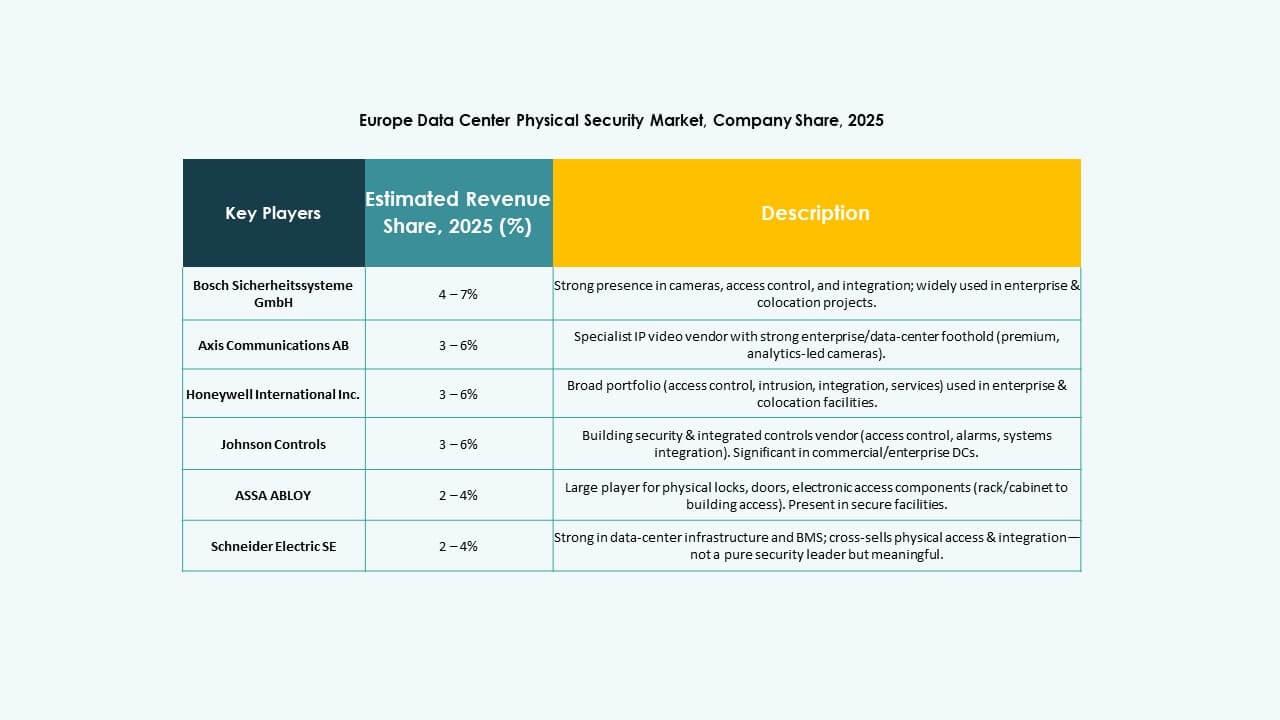

Konkurrensinsikter:

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec

- Fortinet

- Palo Alto Networks

- Dahua Technology Co. Ltd.

- Hanwha Vision Co. Ltd.

- Secom Co. Ltd.

- Teledyne FLIR LLC

Konkurrensen bland stora säkerhetsleverantörer förblir intensiv. Företag erbjuder breda produktportföljer som täcker åtkomstkontroll, videoövervakning, inbrottsdetektering och integrerad anläggningshantering. Denna mångfald ger köpare flexibla alternativ anpassade till anläggningens storlek och efterlevnadsbehov. Många aktörer expanderar genom fusioner, partnerskap eller nya produktlanseringar för att stärka närvaron i datacenter och colocation-anläggningar. Medelstora och stora operatörer föredrar ofta etablerade varumärken för tillförlitlighet och service. Mindre datacenteroperatörer lutar mot flexibla, modulära lösningar från framväxande leverantörer. Det belyser den växande efterfrågan på robusta, skalbara säkerhetslösningar över Europas utvecklande datainfrastrukturlandskap.

Senaste utvecklingen:

Senaste utvecklingen:

- I juni 2025 säkrade Vantage Data Centers 720 miljoner euro genom Europas första värdepapperisering av datacenter-tillgångar för att refinansiera fyra platser i Tyskland, vilket understryker ökande investeringar i säker fysisk infrastruktur inom den europeiska marknaden för fysisk säkerhet i datacenter.

- I december 2024 sålde Bosch Sicherheitssysteme GmbH sin verksamhet inom säkerhets- och kommunikationsteknikprodukter till det europeiska investeringsföretaget Triton. Transaktionen inkluderade tre affärsenheter: Video, Access and Intrusion, och Communication, då Bosch strävar efter att fokusera mer på systemintegrationsverksamhet.