执行摘要:

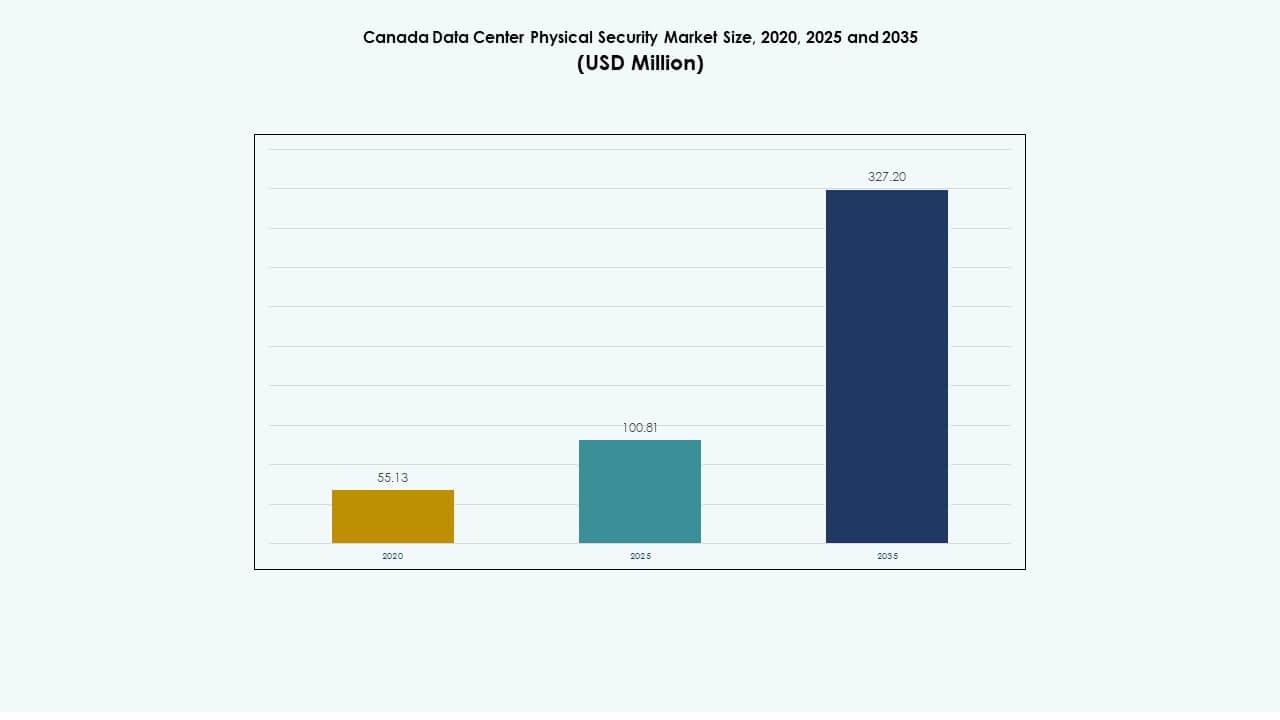

加拿大数据中心物理安全市场规模从2020年的5513万美元增长到2025年的1.0081亿美元,并预计到2035年将达到3.272亿美元,预测期内的复合年增长率为12.44%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年加拿大数据中心物理安全市场规模 |

1.0081亿美元 |

| 加拿大数据中心物理安全市场,复合年增长率 |

12.44% |

| 2035年加拿大数据中心物理安全市场规模 |

3.272亿美元 |

增长的推动力来自于AI监控、生物识别访问系统和物联网集成监控工具的强劲采用。随着数据流量的增加、更严格的合规法规以及超大规模基础设施的扩展,市场不断发展。对于寻求弹性数据中心运营的投资者和运营商来说,它扮演着战略角色。企业将先进的物理保护视为数字经济中运营连续性、正常运行时间保证和合规信任的必要条件。

由于安大略省和魁北克省的数据中心集中度高,加上有利的气候和强大的能源基础设施,东部加拿大处于领先地位。包括阿尔伯塔省和不列颠哥伦比亚省在内的西部加拿大,随着边缘和托管设施的扩展,成为增长区。不断增长的云采用和本地托管政策增强了全国范围内的投资潜力,创造了各地区的平衡增长。

市场驱动因素

市场驱动因素

对数据中心设施先进监控和访问控制技术的需求不断增长

加拿大数据中心物理安全市场因AI监控、生物识别访问系统和智能视频分析的使用增加而迅速扩张。企业优先考虑实时监控和自动警报机制,以减少违规事件。多层安全架构的集成加强了入口点、数据大厅和机架的防御。在数据流量增加的情况下,它帮助运营商保持高运营完整性。云和托管服务提供商实施统一指挥中心,以高效管理所有安全层。随着更严格的合规标准,对物理安全的需求增长。企业将这一演变视为建立用户信任和合规对齐的关键。投资者通过定期维护和软件集成合同看到稳定的回报。

人工智能和物联网的集成以增强预测威胁管理

AI和物联网在物理安全工具中的整合重塑了超大规模设施的监控效率。公司使用智能传感器和分析平台来跟踪广泛场所的异常情况。机器学习模型能够及早检测到不规则的运动和温度变化。这支持更快速的决策并减少对人工监督的依赖。供应商推出了由AI驱动的访问控制系统,该系统通过活动模式学习来预测安全漏洞。对数据驱动工具的需求使安全系统成为战略IT现代化的一部分。加拿大数据中心物理安全市场因其提供自适应保护的能力而获得信誉。这吸引了基础设施资金和企业买家投资于具有弹性运营连续性的项目。

日益增加的合规压力和严格的政府数据保护标准政策

政府支持的数据本地化和隐私法律推动企业采用强大的物理防护措施。对关键基础设施地点的强制性审计鼓励采用高等级访问屏障。供应商提供与联邦和省级网络安全标准一致的模块化合规框架。这提高了投资者对安全基础设施长期可持续性的信心。企业在第三级和第四级站点中引入生物识别筛查和访客认证。向标准化保护协议的转变增强了国家安全态势。安全集成成为托管数据服务提供商之间的差异化因素。合规驱动的增长确保了私营和公共部门的一致支出。

- 例如,加拿大贝尔公司宣布其2025年的贝尔AI Fabric计划,在不列颠哥伦比亚省开发一个数据中心超级集群,拥有高达500兆瓦的水力发电AI计算能力。该项目专注于在加拿大扩展主权AI基础设施,加强安全和可持续的数据处理能力。

超大规模和边缘设施的扩展推动物理安全投资

全球云服务提供商的超大规模扩展和边缘节点的日益采用提升了物理保护要求。运营商安装了先进的周界检测、热成像摄像机和入侵警报系统,以保护分布式资产。这确保了在偏远或城市中心的服务不中断。加拿大数据中心物理安全市场受益于混合基础设施的发展。数据量的增加和对延迟敏感的应用程序加强了多层系统的商业案例。企业将安全集成视为资本支出计划的一部分。物理弹性直接与服务合同中的正常运行时间保证相关联。这一趋势巩固了安全作为长期资产可靠性的重要因素。

- 例如,eStruxture正在阿尔伯塔省卡尔加里附近开发CAL-3数据中心,计划容量为90兆瓦,以支持高密度AI和云工作负载。该设施将采用模块化设计、第三级标准,并配备先进的物理安全措施,包括生物识别访问和24/7监控。

市场趋势

市场趋势

向统一安全管理平台转变,实现集中控制和可视化

运营商正迈向集成指挥平台,连接警报、摄像头、传感器和访问日志。加拿大数据中心物理安全市场见证了集中式仪表板的更广泛采用,这些仪表板整合了控制室。实时分析使团队能够跟踪多个站点的事件。统一系统减少了运营延误和维护成本。供应商将分析和自动化捆绑在同一生态系统中。集中管理简化了在严格数据隐私法下的合规报告。企业在分布式设施中实现更高的态势感知。对旧系统和新系统之间互操作性的需求加强了长期升级周期。

采用基于云的视频监控和访问控制解决方案

云原生监控平台因其可扩展性和成本效益而被广泛采用。它使数据中心能够通过安全网络远程管理安全操作。服务提供商托管具有实时检索功能的AI驱动视频存储。与移动仪表板的集成提高了运营商对事件的响应能力。加拿大数据中心物理安全市场显示出从本地视频系统向混合设置的转变。供应商引入加密的云控制界面以防止篡改。企业在不干扰运营的情况下受益于无缝更新。不断增长的远程工作和分布式服务器模型加速了对虚拟化物理安全管理的需求。

生物识别认证和多因素验证工具的使用增加

企业越来越多地用生物识别和多因素认证替代传统钥匙卡。指纹、虹膜和面部识别技术在限制区域提供更强的保护。这减少了内部威胁暴露并增强了责任感。安全开发人员通过AI算法提高识别速度和准确性。加拿大数据中心物理安全市场受益于企业合规计划,要求严格的身份验证。远程审计工具记录每次访问尝试,提高可追溯性。政府和BFSI客户的需求提高了先进身份验证的采用率。企业将访问控制分析视为运营安全的核心KPI。

日益关注绿色安全基础设施和节能硬件部署

运营商旨在通过使用节能安全硬件来平衡安全性和可持续性。低功耗摄像头、PoE接入点和智能LED周界系统减少了碳足迹。加拿大数据中心物理安全市场与主要运营商的ESG目标保持一致。公司引入可回收的摄像头和传感器外壳以满足环境标准。AI帮助优化闲置监控时的资源使用。供应商开发与可再生能源供应链兼容的模块化设备。可持续性报告推动企业选择环保监控设备。这一趋势将节能与长期品牌定位联系在一起。

市场挑战

市场挑战

高集成成本和多层安全部署的复杂性

加拿大数据中心物理安全市场因高昂的系统集成成本面临财务障碍。许多中层设施难以将传统硬件与支持AI的监控系统对接。分散的基础设施增加了设置时间和运营开销。缺乏统一的供应商标准限制了不同供应商设备之间的互操作性。技术人员短缺延缓了部署进度。小型运营商难以证明现代化所需的大量前期支出的合理性。这限制了农村或小型数据园区的整体升级势头。较长的回报周期使一些投资者对全面自动化望而却步。

监管模糊和次级运营商的有限意识

对某些数据隐私法规的不明确解释在项目规划中造成不确定性。较小的运营商缺乏资源来应对不断变化的合规框架。加拿大数据中心物理安全市场在大都市和区域中心之间的采用不均衡。意识差距导致对监控技术的投资不足。政府补贴侧重于能源效率而非安全现代化。缺乏通用认证模型使基准测试复杂化。许多数据中心租户低估了物理入侵风险。这种不平衡在检查或事件审查期间使设施面临潜在责任。

市场机会

托管和边缘基础设施的扩展创造新的安全投资潜力

分布式数据设施的快速增长引发了对模块化保护系统的新需求。边缘和托管运营商寻求可扩展的工具来保护地理上分散的基础设施。这促进了OEM和服务集成商之间更强的合作关系。加拿大数据中心物理安全市场有望从集成的云管理安全中受益。全球投资者关注将能源效率与网络物理弹性相结合的区域项目。新安装支持预测性维护和支持AI的监控网络。增强的自动化为安全软件提供商打开了经常性收入渠道。

对托管安全服务和预测分析平台的偏好上升

数据中心运营商更倾向于提供全天候监控的托管安全合同。供应商扩展服务模式,包括预测分析以便早期风险检测。这使运营商能够预测事件并减少停机时间。加拿大数据中心物理安全市场受益于日益增长的基于订阅的模式。预测分析帮助客户通过可衡量的安全性能量化投资回报。与AI公司的合作加快了采用周期。托管服务还填补了劳动力缺口,确保系统持续正常运行和合规。

市场细分

按数据中心规模

由于在主要省份的超大规模和托管项目上的大量投资,大型数据中心占据主导地位。加拿大数据中心物理安全市场因企业设施中需要先进周界防御的流量增加而获得动力。中型数据中心由于新的云合作伙伴关系而扩大了保护预算。小型设施有选择地投资于访问控制和视频分析。需求集中在提供多站点冗余和可扩展安全选项的运营商周围。

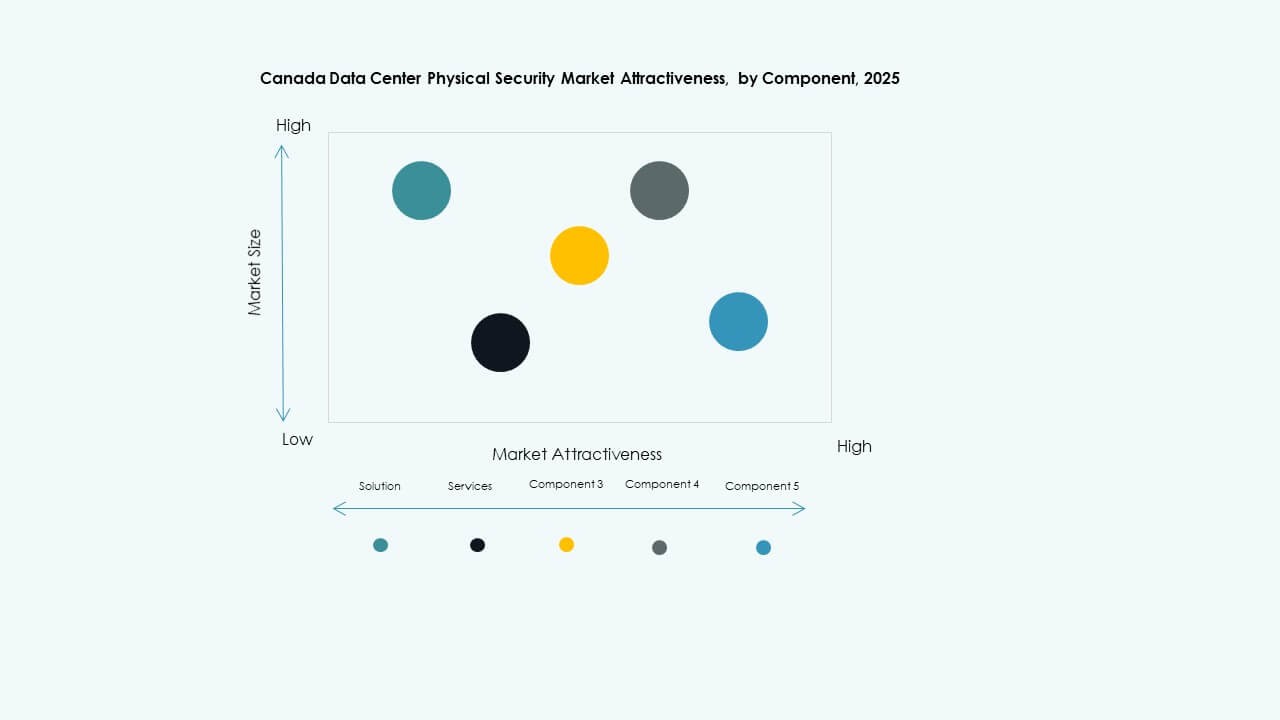

按组件

解决方案部分引领市场,占据了超大规模和企业设置中大多数部署。加拿大数据中心物理安全市场依赖于硬件和软件系统,如访问控制和入侵检测。包括咨询和集成在内的服务产品随着公司优化其安全架构而稳步增长。托管服务合同帮助运营商简化升级。对实时监控的日益需求维持了对端到端集成包的需求。

按解决方案

访问控制占据最大份额,受生物识别和基于卡的认证系统广泛部署的推动。加拿大数据中心物理安全市场也受益于视频监控的快速集成,用于视觉验证。监控和检测工具记录连续的环境数据,提高响应准确性。其他子类别包括运动警报和防尾随传感器。设施布局的日益复杂支持多层解决方案的采用。

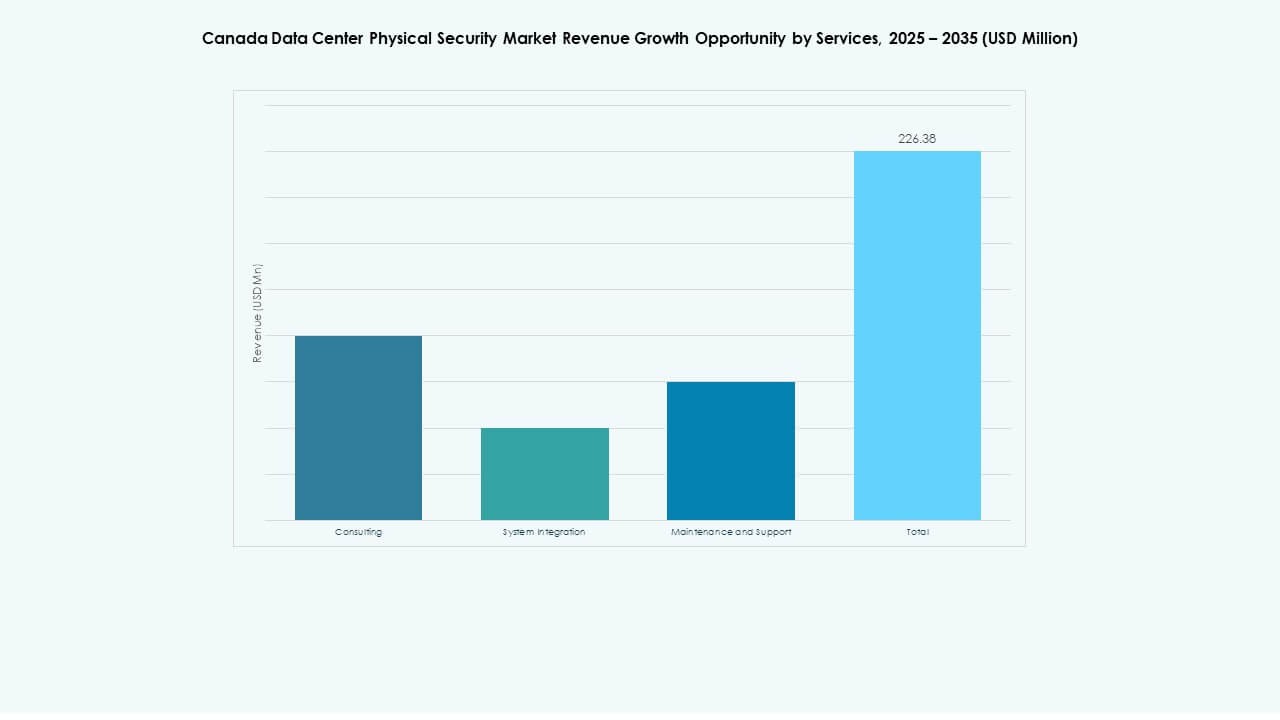

按服务

系统集成仍然是主要的服务类别,涵盖先进物理安全系统的安装、联网和测试。加拿大数据中心物理安全市场对咨询的需求不断增加,特别是在计划现代化的二级数据中心中。维护和支持服务具有经常性收入价值,因为运营商需要持续的正常运行时间。服务提供商采用预测性维护分析以降低成本。多租户环境的增长支持服务多样性。

按安全层

周边安全以对入侵检测和智能围栏系统的强劲需求为主导。加拿大数据中心物理安全市场在建筑访问和数据大厅保护层中实现了高速增长。由于内部威胁意识,机架级保护上升。供应商集成分层安全模型以满足严格的合规要求。设施部署分隔控制,确保最小的违规传播。

按数据中心类型

由于全球云投资,超大规模设施引领市场份额。加拿大数据中心物理安全市场也得到企业和托管中心的支持。边缘设施迅速出现,需要紧凑而强大的安全设置。供应商定制混合产品以满足多样化的架构需求。多种数据中心类型的增长推动了模块化安全解决方案的创新。

按终端用户

IT和电信由于对网络运营的安全托管环境的高度依赖而占主导地位。BFSI紧随其后,需求为确保完全物理隔离的四级设施。加拿大数据中心物理安全市场受益于医疗和政府对数据主权合规的需求。零售和电子商务公司现代化物流平台以包含受保护的云存储。制造业和其他行业采用工业物联网保障措施以保护本地数据基础设施。

区域见解

区域见解

加拿大东部(安大略省和魁北克省)——数据中心基础设施发展的核心

加拿大东部贡献了近60%的加拿大数据中心物理安全市场份额。多伦多和蒙特利尔是该国数据枢纽生态系统的核心,承载着全球超大规模运营商。这些省份优先考虑智能周界和生物识别认证技术。这推动了本地集成商与跨国安全公司的合作。优惠的能源成本和气候条件加强了基础设施的扩展。省级政府鼓励数字投资,加强了该地区在物理安全采用方面的领导地位。

- 例如,位于魁北克的QScale的Q01园区提供142兆瓦的IT容量,并支持每个机柜超过600千瓦的液冷机架。该设施使用可再生水电运行,并配备废热回收系统,旨在将多余能源用于附近的应用,反映了魁北克对可持续、高密度数据基础设施的关注。

加拿大西部(不列颠哥伦比亚省和阿尔伯塔省)——边缘和云扩展的新兴中心

加拿大西部约占市场的25%,由温哥华和卡尔加里的新兴云园区推动。边缘计算节点的增加部署创造了对模块化监控系统的新需求。这提高了分散区域的实时分析性能。节能设备支持以可持续性为重点的基础设施项目。这些省份的加拿大数据中心物理安全市场受益于投资激励和土地可用性。区域连接升级维持了持续的市场扩张。

- 例如,eStruxture在蒙特利尔的MTL4设施提供高达16兆瓦的电力容量,符合Tier III设计标准。它具有24/7现场安全、生物识别访问和视频监控,反映了加拿大可扩展、模块化数据基础设施中的强大物理保护措施。

大西洋和中部加拿大——由政府和研究设施推动的利基增长

大西洋和中部地区共同占有近15%的市场份额。增长源于政府数据项目和国防通信系统。公共部门的倡议要求高合规的物理安全。这鼓励使用先进的监控和受控访问系统。加拿大数据中心物理安全市场在渥太华和哈利法克斯等研究区扩展。本地数据托管和学术网络维持了该地区的长期相关性。

竞争洞察:

- CyberSapiens

- 贝尔加拿大

- Telus

- IBM加拿大

- ASSA ABLOY

- ABB

- Axis Communications AB

- 博世安全系统有限公司

- 思科系统公司

- Fortinet

- Genetec

- 霍尼韦尔国际公司

- 江森自控

- 帕洛阿尔托网络

- 施耐德电气SE

- 苏瑞泰

- 西门子股份公司

- 其他

加拿大数据中心物理安全市场在主要供应商之间显示出激烈竞争。ABB为超大规模站点提供集成的电力和安全系统。ASSA ABLOY专注于企业园区的生物识别访问控制。Axis和博世提供具有分析功能的强大视频监控套件。思科和Fortinet将网络安全嵌入到物理安全设置中。Genetec专注于统一安全管理软件解决方案。霍尼韦尔通过其传统控制系统确保在全球场所的存在。江森自控整合了暖通空调、消防和安全服务,以吸引大型设施。施耐德电气为边缘中心量身定制模块化电力和访问解决方案。买家受益于多样化的产品组合和各类产品的竞争性定价。

最新动态:

- 2025年9月,贝尔加拿大正式推出了贝尔网络安全,这是一个专注于人工智能驱动的网络安全解决方案的新品牌。贝尔网络安全补充了贝尔现有的技术服务,提供下一代安全即服务(SECaaS),并与帕洛阿尔托网络、思科、微软等全球科技领导者合作。

- 2024年12月,贝尔加拿大与帕洛阿尔托网络形成战略合作伙伴关系,加强了其在加拿大各地企业的安全解决方案。该合作伙伴关系包括提供帕洛阿尔托网络的人工智能驱动的网络安全平台如Cortex XSIAM的全套服务,该平台集中安全操作并自动化事件响应。

- 2024年7月,贝尔加拿大收购了两家技术服务公司,Stratejm和CloudKettle Inc.,以增强其企业托管网络安全和Salesforce能力。此次收购提升了贝尔的端到端人工智能驱动服务解决方案平台,专注于托管安全解决方案和实时威胁检测,旨在为加拿大企业提供全面的网络安全。