执行摘要:

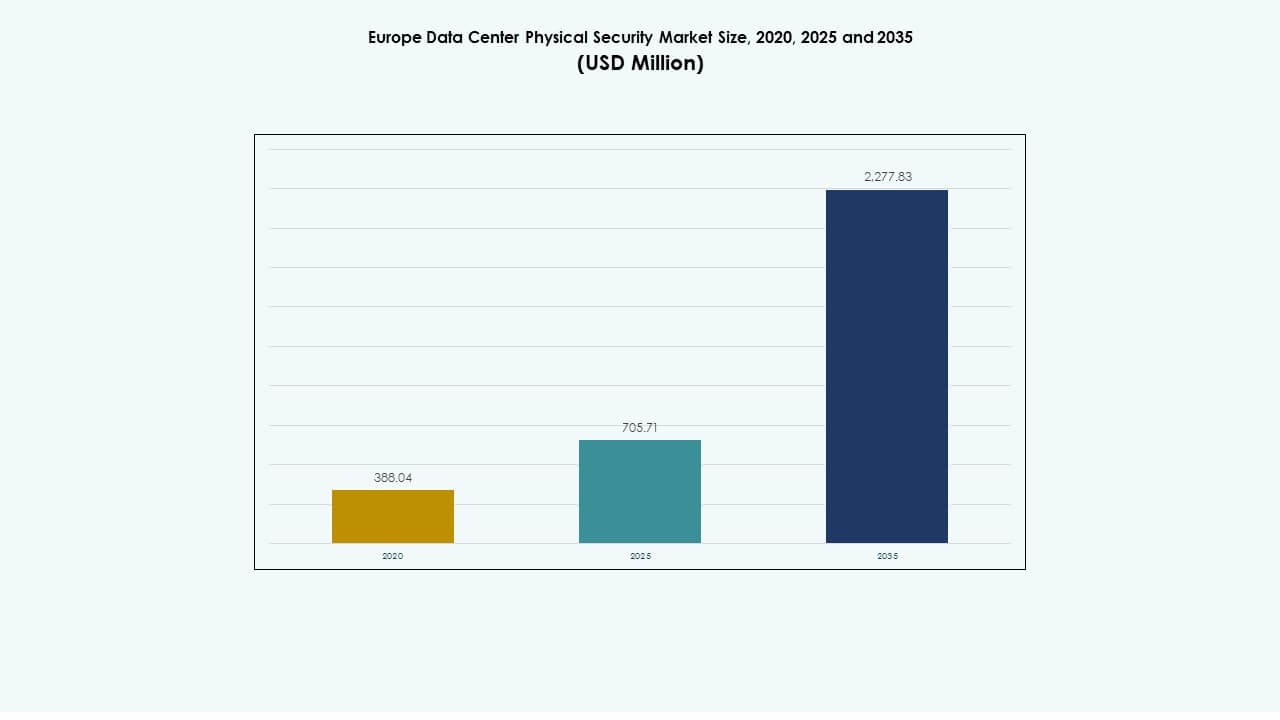

欧洲数据中心物理安全市场规模在2020年估值为3.8804亿美元,预计在2025年达到7.0571亿美元,并预计在2035年达到22.7783亿美元,预测期内的复合年增长率为12.38%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年欧洲数据中心物理安全市场规模 |

7.0571亿美元 |

| 欧洲数据中心物理安全市场,复合年增长率 |

12.38% |

| 2035年欧洲数据中心物理安全市场规模 |

22.7783亿美元 |

日益增加的数字化和严格的监管合规性加速了对先进访问控制、视频监控和人工智能驱动监控工具的需求。企业投资于分层安全以降低违规风险,而自动化和传感器集成的创新提高了系统可靠性。欧洲数据中心物理安全市场对专注于弹性基础设施和数据保护的投资者具有战略重要性。

由于英国、德国和法国的强大超大规模和托管业务,西欧处于领先地位。北欧和中欧通过可持续数据园区获得关注,而南欧和东欧则通过新的边缘和托管投资崭露头角。日益增长的能源效率和监管一致性支持了区域的平衡扩张。

关键市场驱动因素

关键市场驱动因素

欧洲数据中心基础设施现代化投资增加

随着超大规模和企业设施的主要基础设施升级,欧洲数据中心物理安全市场不断扩展。运营商投资于生物识别访问、人工智能监控和热分析以增强威胁检测。银行、电信和医疗保健行业的云采用增长加强了物理安全硬件的部署。这反映了该地区对合规性和数据保护法律的关注。市场看到安全管理中自动化集成的增加。供应商设计与混合和多云架构兼容的可扩展解决方案。对西欧托管中心的资本流入增加推动了快速采用。企业寻求增强对物理入侵和未经授权访问的保护。

- 例如,Vantage数据中心在2025年6月通过首个以欧元计价的资产支持证券化筹集了7.2亿欧元,覆盖德国的四个数据中心,包括柏林和法兰克福的站点,突显了对欧洲安全和可扩展物理基础设施的投资增长。

人工智能和物联网的集成增强物理安全智能

人工智能和物联网技术加强了设施内的实时监控。机器学习模型分析访问日志和环境数据以预测风险。AI摄像头自动化入侵检测并提高响应准确性。欧洲数据中心物理安全市场受益于在关键任务系统中早期实施预测分析。运营商采用连接传感器来监控门活动和周边区域。供应商推广基于AI的指挥平台以实现统一的安全可视化。这推动了多租户设施的运营效率和合规性。随着节能数据中心的扩展,对智能监控的需求不断增长。

法规合规推动高级安全系统的采用

GDPR和国家网络安全法下的严格法规推动运营商投资于高等级物理保护。这确保了合规性并降低了审计处罚的风险。市场围绕严格的物理和逻辑访问要求发展。欧洲数据中心物理安全市场吸引了寻求受监管资产增长的投资者的关注。政府推动框架以保护关键的数字基础设施。供应商推出支持多因素认证的认证访问控制和视频系统。欧洲标准强调冗余和访问透明性。安全解决方案与可持续发展目标保持一致,以满足现代数据基础设施政策。

对托管和边缘设施日益增长的需求加强安全基础设施

边缘和托管的增长增加了对高级安全安装的需求。运营商保护分布式节点以保护对延迟敏感的数据。随着企业扩展到区域边缘区域,欧洲数据中心物理安全市场获得了动力。供应商部署模块化访问网格和智能监控以保护远程设施。与集成商的战略合作推动了整体基础设施保护。AI就绪的访问系统提高了正常运行时间和运营可靠性。能源效率仍然是系统设计中的关键考虑因素。IT工作负载的外包加速了对可信和合规环境的需求。

- 例如,Vantage数据中心在2025年10月宣布计划在米兰附近建设其第二个意大利园区(MXP2),投资超过3.5亿欧元,增加32兆瓦IT容量,以支持超大规模和托管增长,同时扩大其安全的欧洲数据中心足迹。

关键市场趋势

关键市场趋势

在超大规模设施中采用AI驱动的访问和监控系统

超大规模运营商整合基于AI的分析以增强态势感知。这些系统检测异常移动并预测入侵企图。嵌入神经处理的智能摄像头实现更快的事件响应。欧洲数据中心物理安全市场在第三级和第四级站点中强劲采用AI监控套件。供应商与自动化提供商合作,将物理系统与网络安全网络连接。这一混合安全层加强了治理框架。预测分析降低了运营风险并提高了可扩展性。AI驱动的基础设施为欧洲的智能、自适应监控铺平了道路。

多层物理防御框架的日益普及

运营商强调在周界、建筑和机柜层面进行多层保护。欧洲数据中心物理安全市场加速向冗余安全区域的整合发展。每一层结合了访问控制、传感器和实时监控。先进的周界屏障和面部识别系统减少了人为错误。供应商推出支持在多个设施中快速部署的模块化框架。这些配置确保合规性和成本控制。利益相关者重视分层系统以防止停机并确保业务连续性。持续升级维持了混合托管和云环境的弹性。

托管安全服务和远程监控的作用日益增加

企业采用托管安全服务以减少内部复杂性。远程监控中心现在负责访问控制、视频分析和警报验证。欧洲数据中心物理安全市场观察到企业外包设施管理的强劲趋势。托管服务提供商集成了基于云的仪表板以实现实时可视化。它支持不断增长的多站点网络的可扩展性。服务水平协议保证全天候正常运行和快速事件响应。该趋势与对效率和预测性维护的重视日益增加相一致。持续监控提高了高合规行业的审计准备。

向绿色和可持续安全解决方案的转变

可持续性原则扩展到物理保护系统。欧洲数据中心物理安全市场采用节能硬件和低排放材料。供应商设计环保监控单元和LED供电的监控系统。设施集成可再生能源供电的安全网格,以符合企业的ESG目标。可回收的外壳和被动冷却减少了能源消耗。制造商实施智能电源控制以延长组件寿命。以可持续性为驱动的创新吸引了政府激励和投资者的兴趣。安全现代化与该地区的碳中和目标和长期数字政策相一致。

市场挑战

市场挑战

分布式网络的高集成和维护成本

在多个站点部署物理安全需要高资本支出。许多运营商难以将硬件与旧系统同步。欧洲数据中心物理安全市场面临复杂集成过程带来的成本上升。维护访问控制、监控和IT管理工具之间的兼容性增加了运营负担。服务合同需要专业技术人员,这增加了小型运营商的费用。由于冗余配置,电力和维护成本仍然很高。这对投资回报时间表构成挑战。持续的硬件升级也对超大规模和企业运营商的年度预算造成压力。

数据主权和监管复杂性减缓统一实施

不同国家维持着各种合规框架,使系统部署变得复杂。欧洲数据中心物理安全市场在碎片化标准下运作,影响了可扩展性。供应商必须适应当地的认证、消防安全和隐私法律。这种多样性延长了安装周期并增加了项目时间表。跨境设施在数据驻留和控制系统集成方面面临限制。监管审查通常会延长关键资产的审批时间。供应商面临日益增长的文档和验证工作。协调标准对于无缝的跨欧洲基础设施发展至关重要。

市场机会

市场机会

边缘基础设施的扩展创造了新的安全需求走廊

边缘计算的扩展产生了对紧凑型智能安全系统的强烈需求。欧洲数据中心物理安全市场受益于靠近城市和工业区的分布式部署。边缘节点需要高级机柜级保护和生物识别访问工具。供应商探索模块化安全包以实现可扩展性。紧凑的AI设备提高了响应准确性和正常运行时间。服务提供商通过自适应安全咨询获得新的收入。边缘安全投资支持智慧城市和5G网络的弹性。

托管服务和云原生安全平台的增长

托管服务成为区域运营商的增长向量。欧洲数据中心物理安全市场对基于订阅的监控和维护包的需求增加。云原生平台简化了系统更新和合规跟踪。企业更倾向于服务型合同以减少前期成本。供应商设计多租户仪表板,支持即时警报和分析。与网络安全工具的集成增强了事件可见性。这些发展创造了可持续的收入并吸引了机构投资者。

市场细分

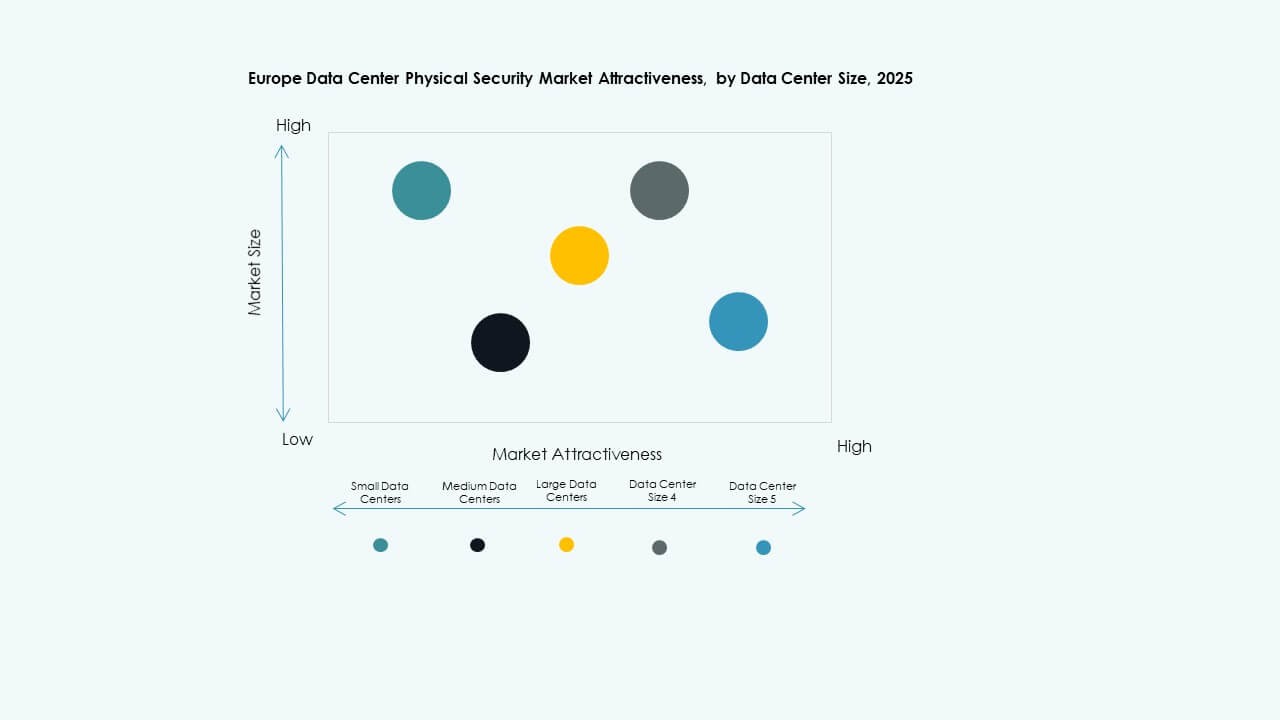

按数据中心规模

由于巨大的基础设施投资和监管重点,大型数据中心主导了欧洲数据中心物理安全市场。这些场所优先考虑高级周界和机柜级防御。中型中心在次级城市迅速扩展以支持区域工作负载。小型中心采用适合模块化部署的紧凑型安全解决方案。该细分市场的增长与企业数字化和超大规模扩展的上升相关。

按组件

由于对物理访问系统和监控硬件的高支出,解决方案部分领先。欧洲数据中心物理安全市场对集成控制台和分析工具的需求稳定。服务因对咨询和集成支持的依赖增加而获得吸引力。供应商增强远程管理能力以满足多站点需求。向数字服务合同的转变推动了持续维护的采用。

按解决方案

视频监控系统因合规性和事件响应需求而占据主导地位。通过生物识别集成,访问控制解决方案得到扩展。监控和检测技术提高了态势感知能力。随着采用人工智能驱动的摄像头和运动传感器,欧洲数据中心物理安全市场不断发展。结合分析和云存储的混合解决方案提高了审计透明度。

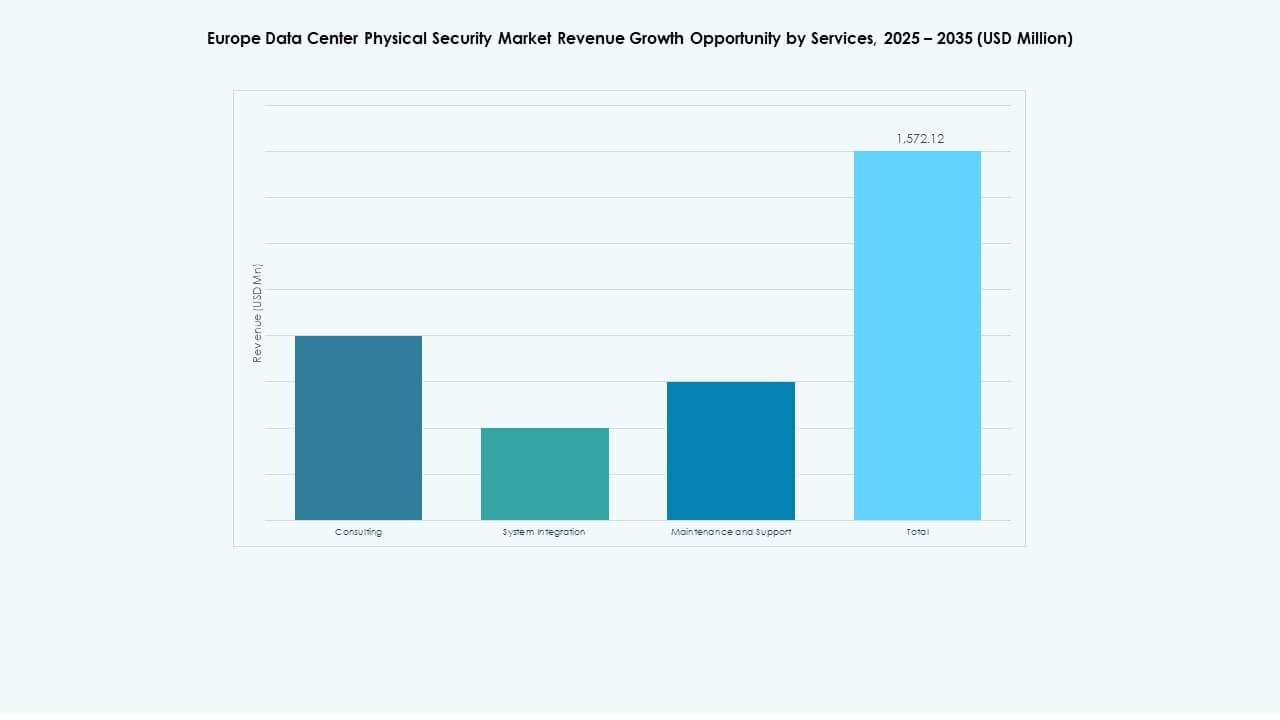

按服务

由于对无缝硬件-软件对齐的需求,系统集成服务处于领先地位。咨询在合规和场地设计中仍然至关重要。欧洲数据中心物理安全市场在支持正常运行时间可靠性的维护合同方面经历了增长。供应商提供24×7监控支持和预测性维护分析。服务捆绑增强了长期客户参与和资产保护。

按安全层

外围安全占主导地位,得益于先进的围栏、监控塔和入侵传感器的支持。由于入口控制要求的扩大,建筑访问和数据大厅层紧随其后。欧洲数据中心物理安全市场受益于对机柜级传感器和无钥匙锁的需求。分层安全确保了冗余并降低了违规风险。运营商实施与国际标准一致的分级防御。

按数据中心类型

由于密集的基础设施和严格的合规要求,超大规模设施占据最大份额。通过共享客户环境,托管数据中心扩展最快。企业中心集成模块化控制以满足内部IT需求。欧洲数据中心物理安全市场支持边缘中心保护区域节点。混合部署的增长加强了对灵活安全系统的需求。

按终端用户

由于强大的数据保护要求,BFSI部门处于领先地位。由于云和人工智能基础设施的增长,IT和电信紧随其后。政府和国防优先考虑受控访问和外围防御。欧洲数据中心物理安全市场因医疗、零售和制造业的采用而获得动力。这些行业要求持续正常运行时间和严格遵守区域标准。

区域分析

区域分析

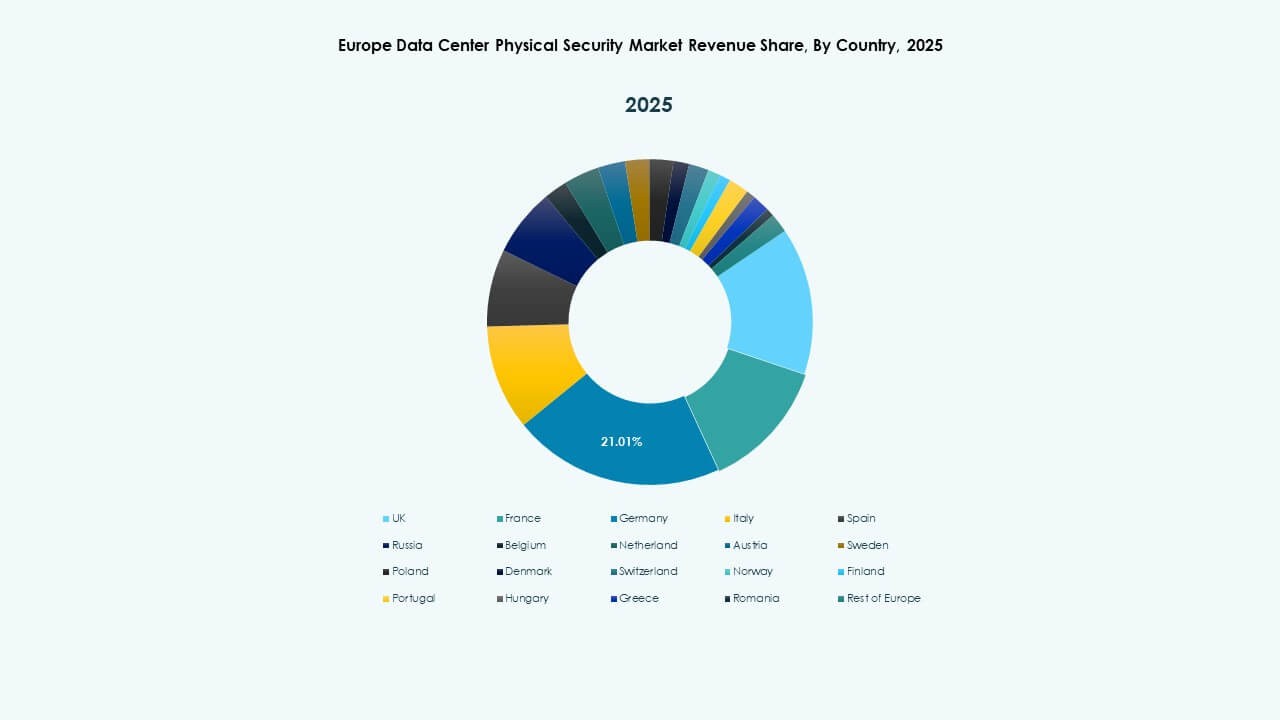

西欧:成熟的基础设施和严格的合规框架

西欧以近45%的份额主导欧洲数据中心物理安全市场。英国、德国和法国通过密集的超大规模部署领先。严格的监管结构推动了对人工智能和基于生物识别的保护的投资。伦敦和法兰克福的托管服务提供商升级系统以满足能源效率和ESG目标。该地区仍然是监控和访问技术创新的中心。

- 例如,Equinix在西欧的数据中心保持多层物理安全,包括24/7现场人员、隔离门、生物识别访问控制和持续的视频监控,确保对关键任务基础设施的严格保护,并符合公司全球安全和运营标准。

北欧和中欧:超大规模扩展和云集成的崛起

由于可再生能源的整合,荷兰、瑞典和丹麦等国家的需求强劲。随着超大规模公司开发绿色数据园区,欧洲数据中心物理安全市场正在增长。北欧受益于可持续能源的使用和政治稳定。中欧吸引国际云服务提供商的投资。战略位置和冷却效率使其成为未来项目的首选数据走廊。

南欧和东欧:边缘部署的新兴投资中心

南欧和东欧因西班牙、意大利和波兰的新边缘数据中心而获得份额。政府支持的数字基础设施计划加强了欧洲数据中心物理安全市场。廉价的土地和连接升级吸引外国企业。当地公司采用模块化安全系统以支持分布式运营。这些地区正在演变为支持欧洲不断扩展的数字骨干的关键增长区。

- 例如,Digital Realty在多个全球数据中心实施了Symmetry访问控制系统,将其与集中视频管理集成,以加强物理访问监控和现场保护,这一框架也在多个欧洲设施中采用,以提高运营安全性和合规性。

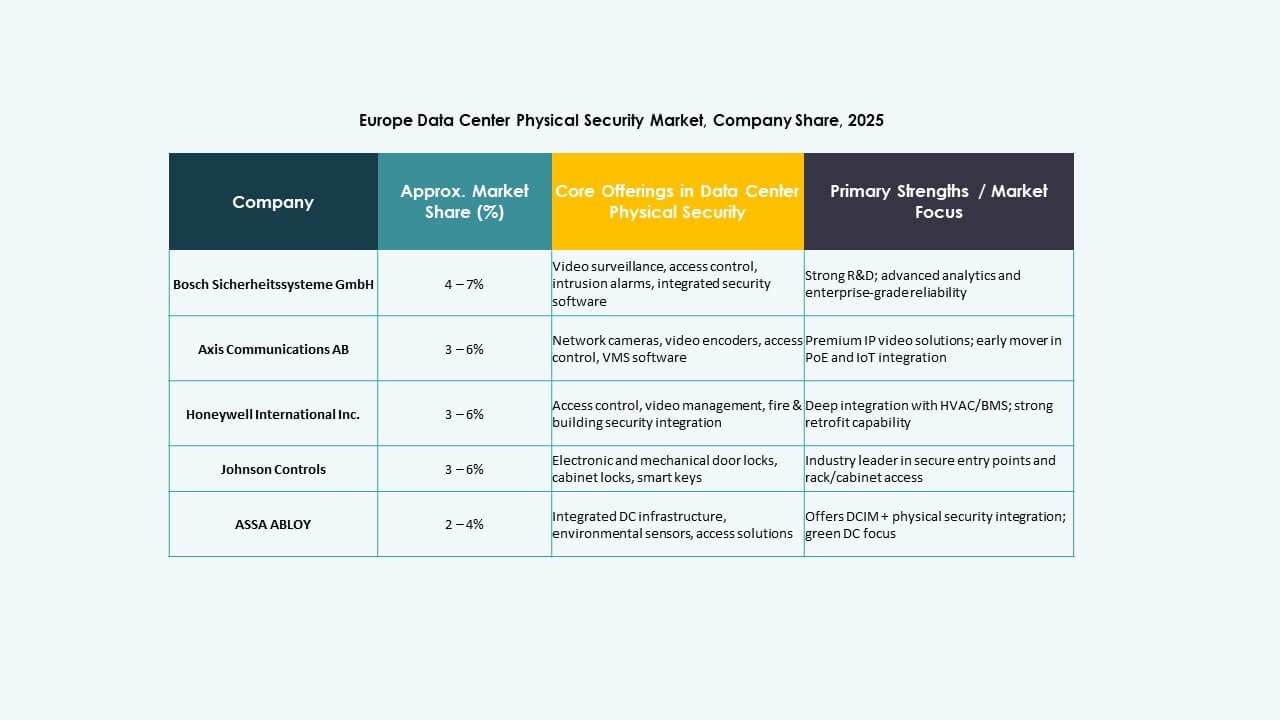

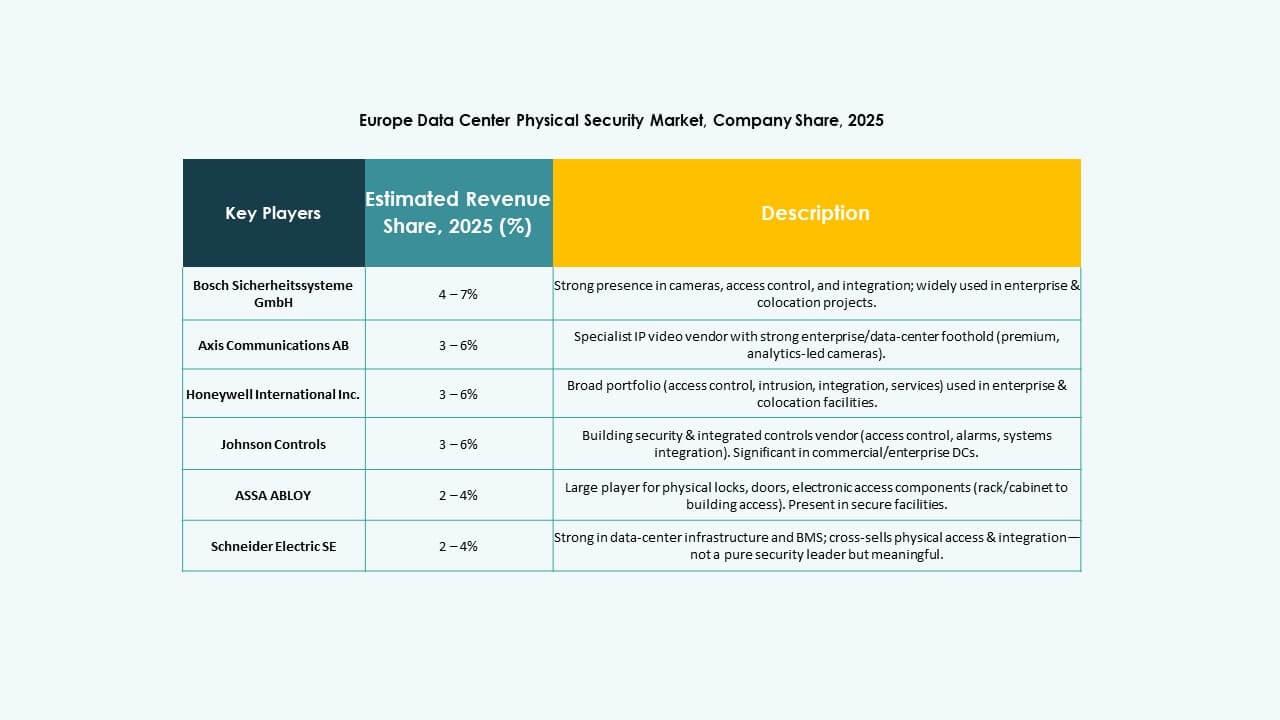

竞争 洞察:

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec

- Fortinet

- Palo Alto Networks

- Dahua Technology Co. Ltd.

- Hanwha Vision Co. Ltd.

- Secom Co. Ltd.

- Teledyne FLIR LLC

主要安全供应商之间的竞争依然激烈。公司提供涵盖访问控制、视频监控、入侵检测和综合设施管理的广泛产品组合。这种多样性为买家提供了根据设施规模和合规需求量身定制的灵活选项。许多企业通过并购、合作伙伴关系或新产品发布来扩大在数据中心和托管设施中的存在。中型和大型运营商通常偏好知名品牌以获得可靠性和服务支持。较小的数据中心运营商倾向于选择新兴供应商提供的灵活、模块化解决方案。这突显了对欧洲不断发展的数据基础设施中强大、可扩展安全解决方案的日益增长的需求。

最新动态:

最新动态:

- 2025年6月,Vantage数据中心通过欧洲首个数据中心资产支持证券化筹集了7.2亿欧元,以再融资德国的四个站点,凸显了欧洲数据中心物理安全市场中对安全物理基础设施的投资不断增加。

- 2024年12月,博世安全系统有限公司将其安全和通信技术产品业务出售给欧洲投资公司Triton。此次交易包括视频、访问和入侵以及通信三个业务部门,因为博世希望更多地专注于系统集成业务。