Résumé exécutif :

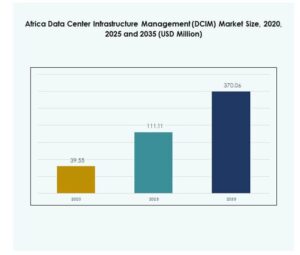

La taille du marché de la gestion des infrastructures de centres de données en Afrique (DCIM) était évaluée à 39,55 millions USD en 2020, a atteint 111,11 millions USD en 2025, et devrait atteindre 370,06 millions USD d’ici 2035, avec un TCAC de 14,55 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion des Infrastructures de Centres de Données en Afrique (DCIM) 2025 |

111,11 millions USD |

| Marché de la Gestion des Infrastructures de Centres de Données en Afrique (DCIM), TCAC |

14,55% |

| Taille du Marché de la Gestion des Infrastructures de Centres de Données en Afrique (DCIM) 2035 |

370,06 millions USD |

Le marché est stimulé par la numérisation rapide, l’expansion des investissements dans les centres de données et l’adoption croissante des technologies d’automatisation. L’utilisation accrue de l’IA, de l’IoT et des outils de gestion basés sur le cloud améliore la visibilité opérationnelle et l’efficacité énergétique. Cela aide les entreprises à améliorer le temps de fonctionnement, à optimiser les ressources et à garantir la durabilité. Les entreprises et les investisseurs considèrent le marché comme un moteur clé de la transformation numérique de l’Afrique, offrant un fort potentiel dans la gestion de l’énergie et les solutions d’infrastructure intelligente.

L’Afrique australe domine le marché avec une infrastructure numérique mature et une forte présence de centres de données. L’Afrique du Sud reste un hub régional grâce à son approvisionnement énergétique fiable et son écosystème de connectivité avancé. Le Nigeria, le Kenya et l’Égypte sont des centres de croissance émergents soutenus par des initiatives TIC soutenues par le gouvernement et des investissements privés. L’Afrique du Nord et de l’Est gagnent du terrain grâce à l’adoption croissante du cloud et aux politiques de localisation qui attirent les acteurs mondiaux dans l’écosystème de données en expansion du continent.

Moteurs du Marché

Augmentation de la Demande pour l’Infrastructure Numérique et la Localisation des Données

Le marché de la gestion des infrastructures de centres de données en Afrique (DCIM) est stimulé par la transformation numérique rapide du continent et les initiatives de souveraineté des données. Les entreprises et les gouvernements investissent dans le stockage de données localisé et les services cloud pour garantir la conformité avec les réglementations régionales. La pénétration croissante des smartphones et la connectivité Internet créent une augmentation du trafic numérique dans les principales économies. Cela permet une surveillance efficace et une optimisation des actifs dans les installations en expansion. Les entreprises des secteurs bancaire, des télécommunications et du commerce électronique accordent la priorité à la localisation des données pour renforcer la sécurité. La dépendance croissante à l’informatique en nuage soutient les systèmes avancés de gouvernance des données. Les politiques numériques de l’Afrique encouragent les investissements privés dans les centres hyperscale et de colocation. Cela crée un élan de croissance significatif pour l’adoption du DCIM.

- Par exemple, en juillet 2025, le ministère marocain de la Transition numérique et de la Réforme administrative a annoncé des plans pour développer un centre de données hyperscale de 500 MW alimenté par des énergies renouvelables à Dakhla. Le projet vise à renforcer la souveraineté des données du Maroc et à soutenir l’infrastructure nationale du cloud en utilisant des sources d’énergie propre, comme confirmé par les déclarations officielles du gouvernement et les rapports de l’industrie des centres de données.

Adoption de l’automatisation, de l’IA et de l’IoT dans les opérations des centres de données

L’intelligence artificielle, l’apprentissage automatique et l’intégration de l’IoT transforment la gestion des charges de travail dans les centres de données africains. Cela améliore la visibilité opérationnelle et l’efficacité de la maintenance prédictive. L’automatisation permet aux gestionnaires de contrôler à distance la température, l’énergie et la capacité, minimisant ainsi les temps d’arrêt et renforçant la résilience. Les plateformes d’analyse basées sur l’IA détectent les inefficacités avant que des pannes ne surviennent. Les fournisseurs de télécommunications et les opérateurs de cloud adoptent ces technologies pour optimiser l’utilisation des actifs. L’innovation continue dans les capteurs intelligents et les cadres d’automatisation soutient une croissance évolutive. L’automatisation réduit le gaspillage énergétique, permettant la conformité en matière de durabilité dans toutes les installations. L’avancement des solutions DCIM compatibles avec l’IoT redessine l’écosystème numérique de l’Afrique.

Investissements croissants dans les centres de données hyperscale et de colocation

L’expansion rapide des installations hyperscale et de colocation en Afrique du Sud, au Kenya, au Nigeria et en Égypte stimule la demande pour les outils DCIM. Les entreprises mondiales s’associent avec des opérateurs locaux pour améliorer la capacité et gérer des réseaux énergétiques complexes. Cela permet un meilleur contrôle de l’efficacité de l’utilisation de l’énergie et du temps de disponibilité. L’entrée de géants du cloud comme Amazon Web Services, Microsoft et Huawei Cloud accélère l’adoption. Les centres de données intègrent le DCIM pour gérer des charges informatiques croissantes et diversifiées. Le marché bénéficie de la position géographique stratégique de l’Afrique reliant l’Europe et l’Asie. Les incitations gouvernementales et les investissements étrangers améliorent la fiabilité de l’infrastructure. Ces développements renforcent la position de l’Afrique dans les réseaux de commerce numérique mondiaux.

Durabilité et efficacité énergétique comme priorités stratégiques

La durabilité devient un axe central pour les opérateurs de la région. Les coûts énergétiques sont élevés, faisant de l’efficacité une priorité financière et environnementale. Cela encourage les opérateurs à utiliser l’intégration des énergies renouvelables et des solutions de refroidissement avancées. Des projets solaires et éoliens sont liés aux centres de données pour réduire les empreintes carbone. Les logiciels DCIM soutiennent le suivi détaillé de l’utilisation de l’énergie, permettant la conformité aux normes ESG. Les entreprises reconnaissent les économies à long terme des systèmes durables. Les investisseurs voient cela comme un facteur de différenciation clé pour des opérations prêtes pour l’avenir. La transition vers des conceptions DCIM écoénergétiques favorise la résilience dans une économie numérique en évolution rapide.

- Par exemple, Teraco a commencé la construction d’une centrale solaire photovoltaïque à l’échelle des services publics de 120 MW dans l’État libre, en Afrique du Sud, en novembre 2024, avec l’énergie renouvelable acheminée vers les centres de données de Teraco à Johannesburg et ailleurs, fournissant une base concrète pour alimenter les applications cloud et IA des clients à partir de sources durables.

Tendances du marché

Transition vers des conceptions d’infrastructure modulaires et évolutives

Les développeurs de centres de données en Afrique adoptent de plus en plus des infrastructures modulaires et préfabriquées. Le marché de la gestion des infrastructures de centres de données en Afrique (DCIM) bénéficie de cette transition en offrant une meilleure évolutivité et un déploiement plus rapide. Les installations modulaires permettent une expansion flexible de la capacité tout en maintenant les normes de performance. Cela soutient la gestion à distance et l’intégration rapide avec les systèmes d’énergie renouvelable. La préfabrication réduit les coûts et le temps de construction, améliorant ainsi le retour sur investissement. Les fournisseurs de colocation exploitent ces conceptions pour répondre aux besoins diversifiés des entreprises. Cette approche garantit une gestion énergétique efficace et réduit la complexité opérationnelle. L’évolutivité modulaire renforce la compétitivité de l’Afrique dans l’infrastructure numérique mondiale.

Intégration des plateformes DCIM natives du cloud

Les plateformes DCIM basées sur le cloud gagnent du terrain sur le continent. Elles offrent aux opérateurs un contrôle centralisé, un accès à distance et des informations en temps réel. Ces solutions permettent aux entreprises de gérer efficacement des actifs répartis sur plusieurs sites. Le marché de la gestion des infrastructures de centres de données en Afrique (DCIM) connaît une adoption croissante des modèles SaaS pour une efficacité économique. Le DCIM natif du cloud améliore la collaboration entre les équipes informatiques et les équipes d’installation. Les entreprises migrent des outils traditionnels vers des modèles hybrides plus dynamiques. Ce changement améliore le temps de disponibilité et la résilience tout en réduisant la dépendance au matériel. La transition marque une mise à niveau technologique majeure dans les centres de données régionaux.

Émergence des centres de données Edge pour soutenir l’expansion de l’IA et de l’IoT

L’informatique de périphérie transforme le paysage de la connectivité en Afrique. Le déploiement de centres de données Edge soutient les applications à faible latence dans les projets de télécommunications et de villes intelligentes. Cela réduit la congestion du réseau et améliore le traitement des données en temps réel. Le marché de la gestion des infrastructures de centres de données en Afrique (DCIM) s’aligne sur ce changement en fournissant des systèmes de surveillance légers et adaptatifs. Les plateformes DCIM Edge aident à maintenir la fiabilité opérationnelle dans des environnements plus petits et distribués. Les entreprises de télécommunications et de logistique adoptent ces modèles pour des temps de réponse plus rapides. Cette tendance soutient l’adoption locale du cloud et l’intégration de l’IA. L’expansion de l’infrastructure Edge est cruciale pour la compétitivité numérique de l’Afrique.

Accent accru sur la cybersécurité et l’intégration de la gouvernance des données

Les menaces cybernétiques croissantes poussent les opérateurs de centres de données à intégrer la gestion de la sécurité avec les systèmes DCIM. Cela permet une surveillance unifiée des actifs physiques et numériques. Le marché de la gestion des infrastructures de centres de données en Afrique (DCIM) évolue vers des cadres axés sur la conformité pour protéger les données critiques. Les opérateurs adoptent des fonctionnalités avancées de contrôle d’accès et de cryptage. Les gouvernements introduisent des lois sur la cybersécurité qui encouragent une gouvernance des données plus forte. L’intégration de l’analyse des menaces dans le DCIM améliore la réponse aux incidents. Les entreprises investissent dans la gestion des risques pour maintenir la confiance et la continuité des affaires. Cette tendance renforce les normes de sécurité de l’infrastructure numérique en Afrique.

Défis du marché

Coûts élevés de l’infrastructure et limitations de l’approvisionnement en énergie

Le marché de la gestion des infrastructures des centres de données en Afrique (DCIM) fait face à des défis liés à une infrastructure limitée et à une alimentation énergétique instable. Construire des installations à grande échelle nécessite un investissement significatif dans l’énergie, le refroidissement et la connectivité. Il est difficile pour les petites et moyennes entreprises d’adopter des systèmes DCIM avancés en raison des barrières de coût. Les coupures de courant fréquentes augmentent les risques opérationnels et les coûts de maintenance. De nombreuses régions manquent encore d’un accès régulier au réseau, affectant les performances de disponibilité. L’intégration des énergies renouvelables reste lente dans certains pays, limitant le déploiement durable. Les pénuries de compétences locales compliquent la mise en œuvre. Ces obstacles ralentissent le rythme de la transformation numérique dans les marchés mal desservis.

Personnel Qualifié Limité et Barrières Réglementaires

L’expertise technique en logiciels et opérations DCIM reste limitée à travers l’Afrique. Cela restreint le déploiement et l’optimisation efficaces des systèmes. De nombreux opérateurs ont du mal à intégrer des outils modernes dans des infrastructures héritées. Les cadres réglementaires sur la protection des données diffèrent d’un pays à l’autre, créant des problèmes de conformité. Les droits d’importation et les processus de licence complexes retardent l’adoption de nouvelles technologies. Les disparités régionales dans l’accès à Internet entravent l’uniformité du marché. Les investisseurs restent prudents dans les marchés volatils manquant de transparence. Ces défis ralentissent collectivement le potentiel de croissance de l’innovation DCIM dans la région.

Opportunités de Marché

Intégration Croissante des Énergies Renouvelables et Développement de Centres de Données Écologiques

Le passage vers des centres de données durables présente de grandes opportunités pour les opérateurs et les investisseurs. Le marché de la gestion des infrastructures des centres de données en Afrique (DCIM) bénéficie des efforts gouvernementaux et privés pour réduire les émissions de carbone. Les projets solaires et éoliens sont de plus en plus liés aux nouveaux développements de centres de données. Cela encourage les fournisseurs à concevoir des logiciels DCIM optimisés pour l’énergie pour un suivi en temps réel. Les partenariats entre les services publics et les entreprises technologiques élargissent l’adoption des énergies propres. Cette transition soutient la conformité ESG et la réduction des coûts à long terme. Les initiatives durables devraient attirer davantage d’investissements directs étrangers.

Expansion des Écosystèmes d’Infrastructure IA, Edge et Cloud

L’adoption rapide de l’IA et de l’informatique en périphérie crée une nouvelle vague d’opportunités. Elle stimule la demande pour des systèmes DCIM intelligents capables de maintenance prédictive et d’automatisation des charges de travail. Le marché de la gestion des infrastructures des centres de données en Afrique (DCIM) bénéficie des collaborations croissantes entre les fournisseurs de télécommunications et de cloud. Ces alliances élargissent la couverture et réduisent la latence pour les opérations pilotées par l’IA. Les entreprises investissent dans des solutions hybrides qui combinent les capacités locales en périphérie avec l’évolutivité du cloud. La croissance des initiatives de villes intelligentes et de l’IoT accélère encore le déploiement. Cette évolution renforce la position de l’Afrique dans la chaîne de valeur numérique mondiale.

Segmentation du Marché

Par Composant

Le segment des solutions domine en raison du déploiement croissant de plateformes de surveillance intégrées à l’IA qui optimisent l’utilisation des ressources. Le marché de la gestion des infrastructures des centres de données en Afrique (DCIM) connaît une demande croissante pour des solutions axées sur les logiciels afin de réduire les temps d’arrêt et la consommation d’énergie. Le segment des services est également en expansion à mesure que les entreprises recherchent un soutien en conseil et maintenance. La complexité opérationnelle croissante encourage les modèles de services gérés pour une visibilité et un contrôle multi-sites.

Par Type de Centre de Données

Les centres de données d’entreprise dominent le marché en raison du besoin de traitement de données sécurisé en interne par les grandes entreprises. Ils sont suivis par les centres de colocation et gérés qui offrent une infrastructure évolutive pour les PME et les startups. Le marché africain de la gestion des infrastructures de centres de données (DCIM) gagne en traction grâce aux installations hybrides combinant les capacités de cloud et de edge computing. La croissance des centres de colocation reflète l’augmentation de l’adoption régionale du cloud et l’expansion de la connectivité.

Par Modèle de Déploiement

Les modèles basés sur le cloud détiennent la plus grande part en raison de leur évolutivité et de leur investissement initial plus faible. Le marché africain de la gestion des infrastructures de centres de données (DCIM) bénéficie des modèles de livraison basés sur le SaaS qui soutiennent la gestion à distance. Les déploiements hybrides se développent dans les entreprises nécessitant un contrôle flexible et une conformité. Les solutions sur site restent pertinentes dans les secteurs avec une sensibilité élevée des données.

Par Taille d’Entreprise

Les grandes entreprises dominent en raison de budgets plus élevés et d’environnements informatiques complexes nécessitant des systèmes de surveillance intégrés. Les petites et moyennes entreprises adoptent des plateformes DCIM cloud rentables. Le marché africain de la gestion des infrastructures de centres de données (DCIM) soutient les deux segments en offrant des modèles d’abonnement évolutifs. La numérisation croissante parmi les PME renforce la pénétration du marché dans les économies émergentes.

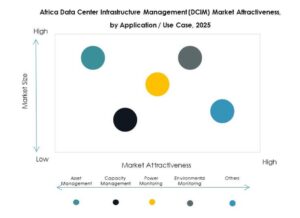

Par Application / Cas d’Utilisation

La surveillance de l’énergie et de l’environnement mène l’adoption en raison de l’accent mis sur l’efficacité énergétique et la sécurité opérationnelle. Le marché africain de la gestion des infrastructures de centres de données (DCIM) voit également une adoption rapide dans la gestion des actifs et des capacités. Les outils de business intelligence et d’analytique améliorent les perspectives de performance. Les entreprises priorisent les applications qui minimisent les temps d’arrêt et améliorent la gestion du cycle de vie des actifs.

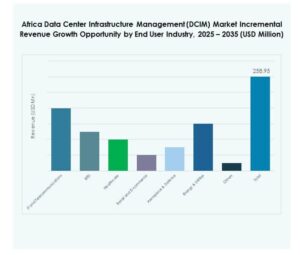

Par Industrie Utilisatrice Finale

Les technologies de l’information et les télécommunications dominent en raison de la génération massive de données et de l’expansion du réseau. Les secteurs BFSI et de la santé augmentent leurs investissements dans une infrastructure sécurisée et conforme. Le marché africain de la gestion des infrastructures de centres de données (DCIM) gagne en adoption dans les secteurs du commerce de détail, de l’énergie et de la défense. La numérisation et l’automatisation élargissent les cas d’utilisation dans de nombreux secteurs.

Perspectives Régionales

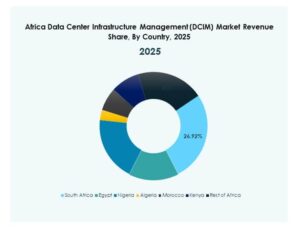

L’Afrique Australe en Tête avec une Infrastructure Solide et 38% de Part de Marché

L’Afrique australe domine le marché africain de la gestion des infrastructures de centres de données (DCIM) avec une part de 38% grâce aux installations avancées en Afrique du Sud. Le pays accueille de nombreux centres hyperscale et de colocation alimentés par des énergies renouvelables. C’est le centre d’innovation de la région, attirant les principaux fournisseurs de cloud. Une connectivité solide et un approvisionnement énergétique stable soutiennent le leadership. Les programmes de transformation numérique soutenus par le gouvernement renforcent la croissance de l’écosystème. Johannesburg et Le Cap restent des hubs critiques d’échange de données. La maturité de la sous-région soutient l’expansion des services cloud régionaux.

- Par exemple, en août 2025, Teraco a achevé l’expansion de son centre de données hyperscale JB4 à Johannesburg, atteignant une charge informatique critique de 50 MW et le marquant comme le plus grand centre de données d’Afrique par capacité installée; le site est alimenté par un mélange d’énergie solaire et de réseau avec des caractéristiques avancées de durabilité.

L’Afrique du Nord s’Expand avec 26% de Part grâce aux Initiatives TIC Menées par le Gouvernement

L’Afrique du Nord détient une part de marché de 26% soutenue par l’investissement numérique croissant de l’Égypte et du Maroc. Elle connaît une adoption régulière du DCIM dans les centres de données étatiques et privés. Les gouvernements investissent dans l’infrastructure numérique et les zones cloud. Les projets de modernisation des télécommunications améliorent la fiabilité de l’énergie et de la connectivité. La sous-région bénéficie de la proximité avec l’Europe et de liens robustes par câbles sous-marins. Les politiques de localisation des données en cours encouragent le développement supplémentaire de la capacité domestique.

L’Afrique de l’Est et de l’Ouest émergent avec une part combinée de 36%

L’Afrique de l’Est et de l’Ouest représentent ensemble 36% du marché. Le Nigeria et le Kenya mènent l’expansion grâce à de solides investissements privés et étrangers. Le marché de la gestion des infrastructures de centres de données en Afrique (DCIM) bénéficie du déploiement régional du cloud et de la demande croissante en edge computing. La diversification énergétique et les pôles d’innovation locaux favorisent la croissance de l’écosystème. Le Ghana et l’Éthiopie assistent à la construction de centres de données pour soutenir les services de gouvernement électronique et de fintech. Ces sous-régions représentent la prochaine frontière pour la croissance durable des infrastructures.

- Par exemple, en juillet 2024, PAIX Data Centres a étendu son installation au Ghana à 1,2 MW, en faisant l’une des plus grandes du pays, ajoutant un refroidissement avancé, une sécurité renforcée et une intégration accrue des énergies renouvelables pour répondre à la demande croissante de services numériques.

Informations compétitives :

- Sunbird Inc.

- Nlyte SoftwareDevice42

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- IBM

- Schneider Electric SE

- Siemens AG

- HPE (Hewlett Packard Entreprise)

- Vertiv Holdings

Le marché de la gestion des infrastructures de centres de données en Afrique (DCIM) présente un environnement concurrentiel façonné par des leaders mondiaux et régionaux se concentrant sur l’innovation et l’efficacité opérationnelle. Il se caractérise par un investissement continu dans l’automatisation, les analyses basées sur l’IA et les plateformes de gestion cloud-native. Schneider Electric, Vertiv et Huawei dominent grâce à des solutions intégrées d’alimentation, de refroidissement et de surveillance. IBM, HPE et Cisco renforcent leurs positions avec des cadres DCIM hybrides et basés sur le cloud. ABB et Eaton tirent parti de leur expertise en optimisation énergétique pour améliorer la durabilité. Sunbird, Nlyte et Device42 stimulent l’adoption parmi les utilisateurs d’entreprise grâce à des plateformes logicielles modulaires et conviviales. La concurrence se concentre sur l’adaptabilité technologique, les alliances stratégiques et la fiabilité des services pour soutenir l’infrastructure numérique en expansion de l’Afrique.

Développements récents :

- En septembre 2025, Digital Parks Africa, un fournisseur de centres de données sud-africain, a conclu un partenariat avec iXAfrica Data Centres, un opérateur de centres de données de premier plan, pour faire progresser les opérations des centres de données et la connectivité des infrastructures à travers l’Afrique. Cette alliance vise à renforcer la transformation numérique en combinant leurs ressources et leur expertise pour offrir des solutions de centres de données robustes pour l’écosystème numérique en pleine expansion du continent.

- En septembre 2025, Cybastion, une entreprise technologique américaine, en collaboration avec Cisco, Hewlett Packard Entreprise et Schneider Electric, a annoncé un partenariat historique pour une initiative nationale de centre de données et de numérisation en Côte d’Ivoire. Soutenu par une garantie de financement de 100 millions de dollars de la Banque d’Export-Import des États-Unis (EXIM), ce projet vise à moderniser l’infrastructure numérique et les services gouvernementaux, accélérant ainsi la croissance du marché des centres de données et de la gestion de l’infrastructure des centres de données (DCIM) en Afrique.

- En avril 2025, la Société Financière Internationale (IFC) a pris une décision significative en s’engageant à investir 100 millions de dollars dans le groupe Raxio pour le développement de nouvelles installations de centres de données en Éthiopie, en Angola et en Côte d’Ivoire. Cet investissement est conçu pour renforcer les capacités de gestion de l’infrastructure numérique de l’Afrique tout en facilitant des centres de données modernes et écoénergétiques dans toute la région.