1. Introduktion

1.1. Marknadsdefinition & Omfattning

1.2. Forskningsmetodik

1.2.1. Primärforskning

1.2.2. Sekundärforskning

1.2.3. Datavalidering & Antaganden

1.3. Marknadssegmenteringsramverk

2. Sammanfattning

2.1. Marknadsöversikt

2.2. Viktiga Resultat

2.3. Analytikerrekommendationer

2.4. Marknadsutsikter (2025–2035)

3. Marknadsdynamik

3.1. Marknadsdrivkrafter

3.2. Marknadshinder

3.3. Marknadsmöjligheter

3.4. Utmaningar & Risker

3.5. Värdekedjeanalys

3.6. Porters Femkraftsanalys

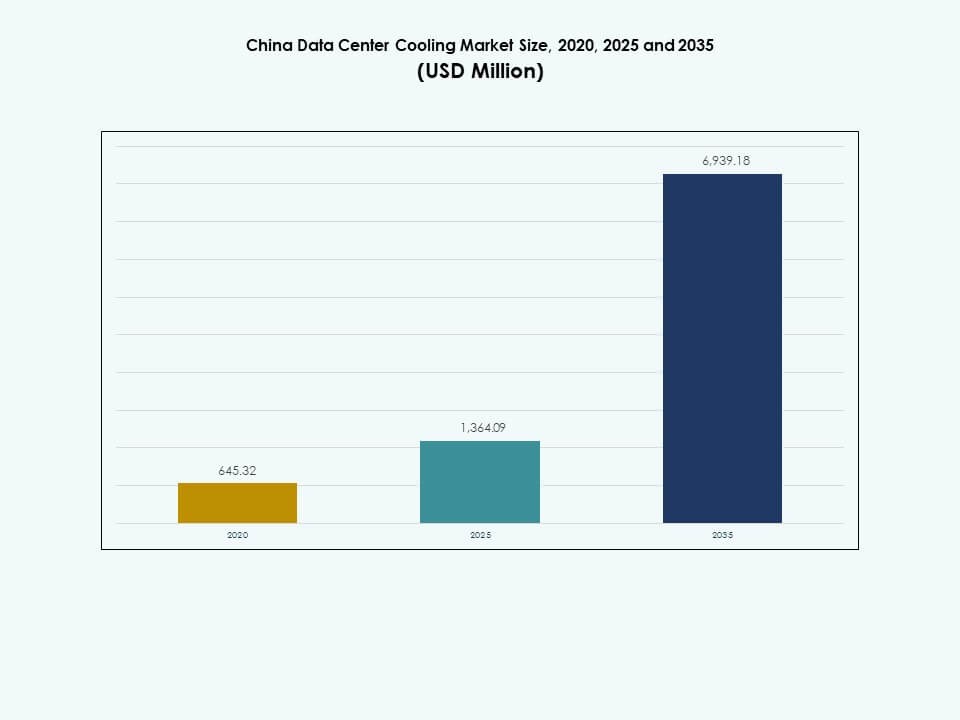

4. Kinas Datacenterkylmarknad – Marknadsstorlek & Prognos

4.1. Historisk Marknadsstorlek (2020–2025)

4.2. Prognostiserad Marknadsstorlek (2026–2035)

4.3. Analys av Marknadstillväxttakt

4.4. Marknadsutsikter per Land

5. Analys av Kapitalutgifter (CapEx)

5.1. CapEx-trender per Kyllösning

5.1.1. Investeringsmönster inom luftbaserad, vätskebaserad, hybrid och nedsänkningskylning

5.1.2. CapEx-andel per typ av kylutrustning (CRAC/CRAH, kylare, kylningstorn, ekonomisatorer, etc.)

5.1.3. Landsspecifika CapEx-trender

5.1.4. OEM vs. retrofit investeringsanalys

5.2. Avkastning på Investering (ROI) & Återbetalningstidsanalys

5.2.1. ROI per typ av kylteknik

5.2.2. Kostnads-nytto jämförelse: luftkylning vs. vätskekylning vs. nedsänkningskylning

5.2.3. Återbetalningstid över Tier I–IV datacenter

5.2.4. Exempel på kostnadsbesparingar genom antagande av energieffektiv kylning

6. Datacenterkylkapacitet & Användning

6.1. Installerad Kapacitet (MW & Kvadratfot) per Kyllösning

6.1.1. Installerad kylkapacitet per lösningstyp och Land

6.1.2. Kylsystemets densitet (kW/rack och per kvadratfot)

6.1.3. Kapacitetsutbyggnadstrender för hyperscale vs. colocation vs. företag

6.2. Användningsgrader & Effektivitetsmått

6.2.1. Kylsystemets användning vs. designkapacitet

6.2.2. Genomsnittlig och maximal belastningshanteringspraxis

6.2.3. Utrustningens livscykel och prestandajämförelsetal

6.3. Energiutnyttjandeeffektivitet (PUE) & Energieffektivitet

6.3.1. Genomsnittlig PUE efter datacentrets storlek och kylteknik

6.3.2. Jämförelse av traditionella vs. gröna kylsystem

6.3.3. Kylsystemets bidrag till den totala anläggningens energiförbrukning

6.4. Rackdensitet & Kylningseffektivitet

6.4.1. Genomsnittliga rackdensitetstrender (kW/rack)

6.4.2. Kylningens tillräcklighet vs. rackbelastning

6.4.3. Förhållande mellan högdensitetsarbetsbelastningar (AI, HPC) och kylkrav

7. Datacenterkylmarknad, Energi- & Resursförbrukningsanalys

7.1. Energiförbrukningsanalys

7.1.1. Total energiförbrukning efter kylösningstyp (luftbaserad, vätska, hybrid, nedsänkning)

7.1.2. Energiintensitet per MW av IT-belastning

7.1.3. Energiandel av kylning i den totala anläggningens kraft (kylbelastningsförhållande)

7.1.4. Årlig energiförhållande (EER / SEER) efter kylsystemtyp

7.1.5. Trend i energiförbrukningsreduktion genom automation, AI och fria kylteknologier

7.2. Vattenförbrukningsanalys

7.2.1. Vattenanvändningseffektivitet (WUE) – liter per kWh av IT-belastning

7.2.2. Vattenförbrukning efter kylteknik (avdunstningskylning, adiabatisk kylning, etc.)

7.2.3. Vattenåtervinning och återanvändningssystem i datacenter

7.2.4. Påverkan av landsvisa vattenbristregler på valet av kylsystem

7.2.5. Skifte från vattenintensiva till luftbaserade eller hybridsystem

7.3. Kombinerade Energi–Vatten Effektivitetsmått

7.3.1. Energi-Vatten Nexus i kyloptimering

7.3.2. Korrelations mellan PUE, WUE och totala driftskostnader (OpEx)

7.3.3. Fallstudier av nollvatten- eller vattenlösa kylinstallationer

7.4. Jämförelse & Jämförande Analys

7.4.1. Jämförelse mot ASHRAE, Uptime Institute och DOE-standarder

7.4.2. Jämförelse av Kinas WUE/PUE-genomsnitt per land

7.4.3. Bästa praxis antagna av hyperskalare (AWS, Google, Microsoft, Meta, etc.)

8. Kinas datacenterkylmarknad – Efter komponent

8.1. Lösning

8.2. Tjänster

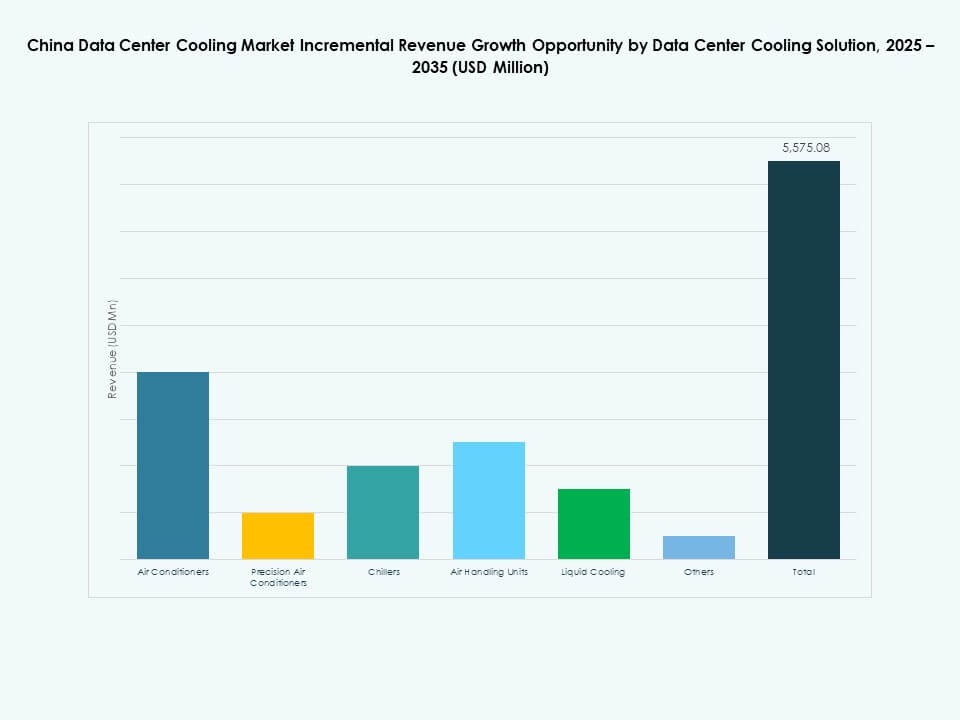

9. Kinas datacenterkylmarknad – Efter kylningslösning för datacenter

9.1. Luftkonditioneringar

9.2. Precisionsluftkonditioneringar

9.3. Kylaggregat

9.4. Luftbehandlingsenheter

9.5. Vätskekylning

9.6. Övriga

10. Kinas datacenterkylmarknad – Efter tjänst

10.1. Installation & Distribution

10.2. Support & Konsultation

10.3. Underhållstjänster

11. Kinas datacenterkylmarknad – Efter företagsstorlek

11.1. Stora företag

11.2. Små och medelstora företag (SMF)

12. Kinas datacenterkylmarknad – Efter golvtyp

12.1. Upphöjda golv

12.2. Icke-upphöjda golv

13. Kinas datacenterkylmarknad – Efter inneslutning

13.1. Upphöjt golv med varm gång-inneslutning (HAC)

13.2. Upphöjt golv med kall gång-inneslutning (CAC)

13.3. Upphöjt golv utan inneslutning

14. Kinas datacenterkylmarknad – Efter struktur

14.1. Rackbaserad kylning

14.2. Radbaserad kylning

14.3. Rumbaserad kylning

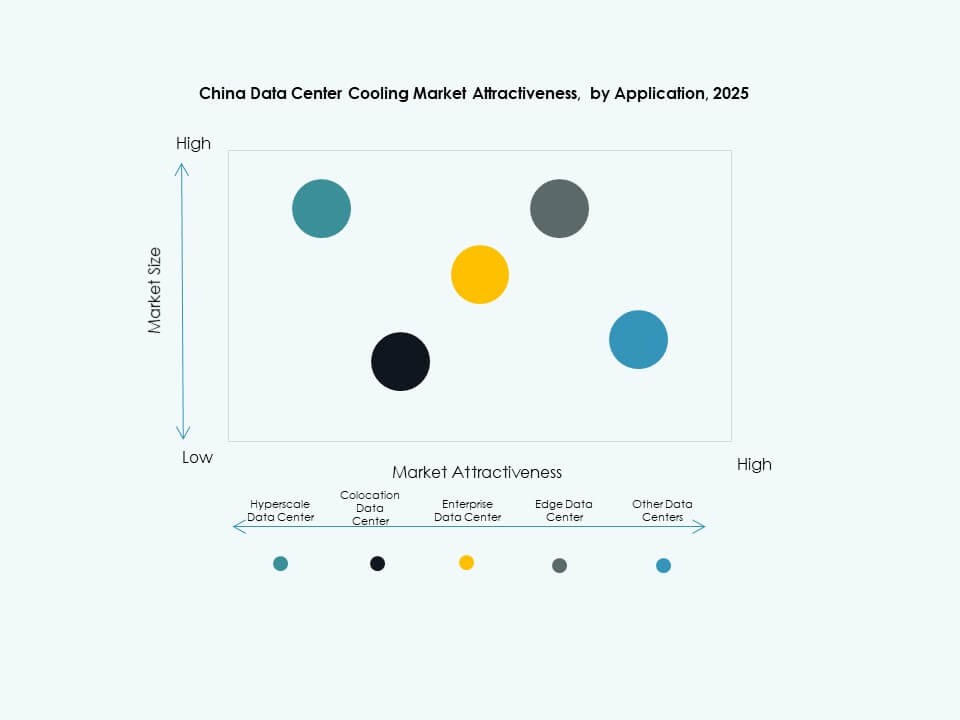

15. Kinas datacenterkylmarknad – Efter applikation

15.1. Hyperscale-datacenter

15.2. Colocation-datacenter

15.3. Företagsdatacenter

15.4. Edge-datacenter

15.5. Andra datacenter

16. Kinas datacenterkylmarknad – Efter slutanvändare

16.1. Telekom

16.2. IT

16.3. Detaljhandel

16.4. Hälso- och sjukvård

16.5. BFSI

16.6. Energi

16.7. Övrigt

17. Hållbarhet & Grön Datacenterkylning

17.1. Energieffektivitetsinitiativ

17.1.1. Användning av fri kylning, adiabatisk kylning och ekonomisatorer

17.1.2. Smarta styrsystem för optimering av temperatur och luftflöde

17.1.3. Fallstudier av program för effektivitetsförbättring

17.2. Integration av förnybar energi

17.2.1. Integration av sol-, vind- eller geotermiska källor i kyloperationer

17.2.2. Hybridsystem som kombinerar förnybar energi med mekanisk kylning

17.3. Koldioxidavtryck & Emissionsanalys

17.4. Initiativ för minskning av växthusgaser

17.5. LEED & Gröna Certifieringar

17.5.1. Andel av kylsystem installerade i LEED-, BREEAM- eller Energy Star-certifierade anläggningar

17.5.2. Efterlevnad av ASHRAE och ISO-standarder för energieffektivitet

18. Framväxande Tekniker & Innovationer

18.1.1. Framväxande Tekniker & Innovationer

18.1.2. Vätskekylning & Immersionskylning

18.1.3. Adoptionsgrad och teknologimognad

18.1.4. Viktiga leverantörer och installationer per land

18.1.5. Jämförande analys: prestanda, kostnad och energibesparingar

18.2. AI & HPC Infrastrukturintegration

18.2.1. Kylbehov drivet av AI-träningskluster och HPC-system

18.2.2. Anpassning av kylutformning till hög värmetäthet arbetsbelastningar

18.3. Kvantdatorberedskap

18.3.1. Kylkrav för kvantprocessorer

18.3.2. Potentiella kylteknologier lämpliga för kvantmiljöer

18.4. Modulär & Edge Datacenterkylning

18.4.1. Kylstrategier för prefabricerade och modulära anläggningar

18.4.2. Kompakt och adaptiv kylning för edge-platser

18.5. Automation, Orkestrering & AIOps

18.5.1. Integration av AI-driven termisk hantering

18.5.2. Prediktivt underhåll och automatiserad kyloptimering

19. Konkurrenslandskap

19.1. Marknadsandelsanalys

19.2. Nyckelaktörers strategier

19.3. Fusioner, Förvärv & Partnerskap

19.4. Produkt- & Tjänstelanseringar

20. Företagsprofiler

20.1. Hairf Network Power Beijing Co Ltd

20.2. Blueway Electric Appliances Co. Ltd.

20.3. TICA

20.4. Hunan Yuanheng Technology Co. Ltd.

20.5. Chayora

20.6. Zero Technologies

20.7. Kendall Cold Chain System Co. Ltd.

20.8. HICOOL Climate Equipment

20.9. LANDKING Technology

20.10. Huawei Digital Power

20.11. Alibaba Cloud (vätskekylningsteknik)

20.12. Johnson Controls International plc

20.13. Schneider Electric

20.14. Carrier

Marknadsdrivkrafter

Marknadsdrivkrafter Marknadstrender

Marknadstrender Marknadsutmaningar

Marknadsutmaningar