Resumen ejecutivo:

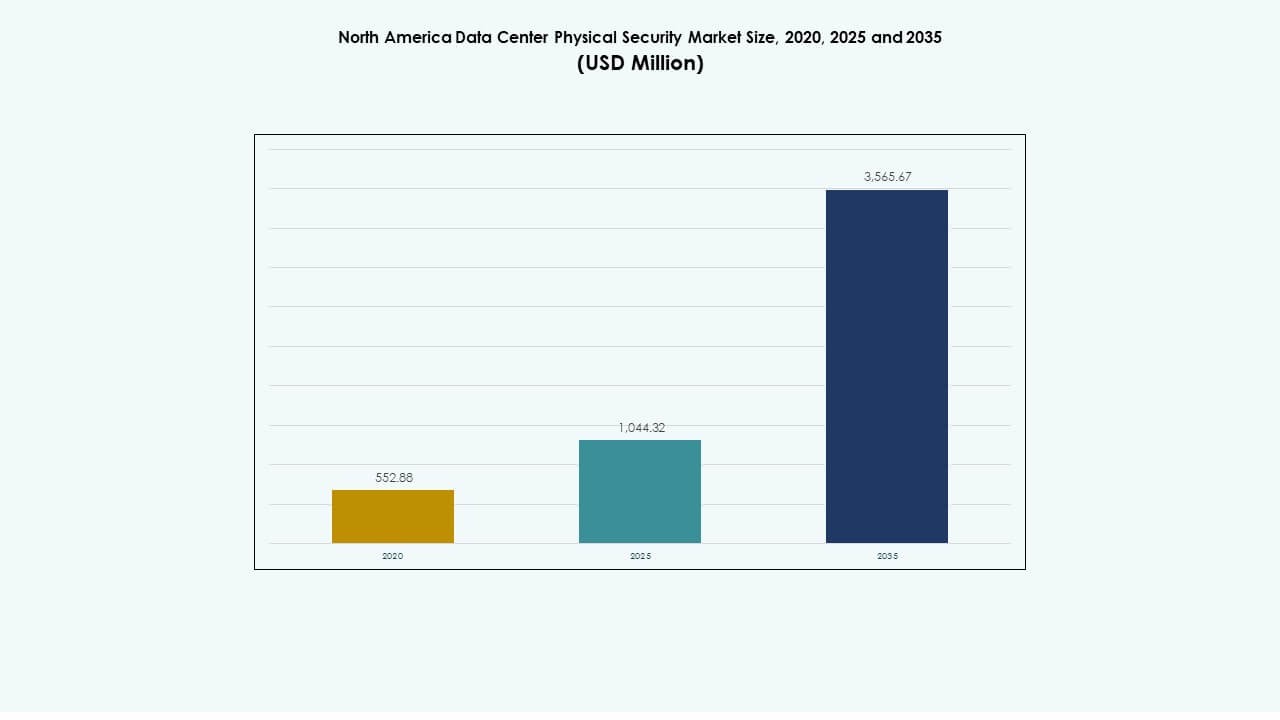

El tamaño del mercado de seguridad física de centros de datos en América del Norte se valoró en USD 552.88 millones en 2020, alcanzó USD 1,044.32 millones en 2025, y se anticipa que llegará a USD 3,565.67 millones para 2035, con un CAGR del 13.01% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Seguridad Física de Centros de Datos en América del Norte 2025 |

USD 1,044.32 Millones |

| Mercado de Seguridad Física de Centros de Datos en América del Norte, CAGR |

13.01% |

| Tamaño del Mercado de Seguridad Física de Centros de Datos en América del Norte 2035 |

USD 3,565.67 Millones |

La fuerte inversión en vigilancia avanzada, control de acceso biométrico y plataformas de monitoreo integradas impulsa un crecimiento constante. Los operadores de centros de datos actualizan sistemas heredados para cumplir con estándares más altos de cumplimiento y tiempo de actividad. La rápida expansión de instalaciones hiperescala y de colocación aumenta la demanda de sistemas de defensa modulares conectados a la nube. Esto fortalece la resiliencia operativa y protege activos críticos para empresas e inversores que buscan creación de valor a largo plazo.

Estados Unidos lidera el mercado debido a grandes despliegues hiperescala y estricta aplicación regulatoria. Canadá sigue con una fuerte inversión en centros de datos de colocación y ecológicos. México muestra una rápida expansión a través de la digitalización industrial y sitios emergentes de computación perimetral. Estos esfuerzos combinados refuerzan el liderazgo regional en la protección de infraestructura de datos de próxima generación.

Impulsores del Mercado

Impulsores del Mercado

Creciente Despliegue de Infraestructura Avanzada de Control de Acceso y Vigilancia

El mercado de seguridad física de centros de datos en América del Norte crece a través de la innovación continua en sistemas de vigilancia y acceso. Las instalaciones adoptan reconocimiento biométrico, cámaras basadas en IA y verificación de múltiples capas para reducir la probabilidad de brechas. Los operadores priorizan herramientas que vinculan datos de acceso físico y lógico bajo paneles de monitoreo unificados. La integración de análisis de IA fortalece la correlación de eventos y la predicción de amenazas. Estos sistemas ayudan a prevenir entradas no autorizadas en tiempo real. Los propietarios de centros de datos mejoran la transparencia para auditorías y revisiones de cumplimiento. Los inversores ven la automatización de seguridad sostenida como un activo estratégico. Refuerza la confianza en la fiabilidad del tiempo de actividad y la resiliencia de cumplimiento.

- Por ejemplo, el Threat Certainty Index™ de Vectra AI analiza miles de eventos de seguridad para priorizar amenazas por gravedad y confianza, reduciendo la carga de trabajo del analista hasta 37×. Su plataforma de IA rastrea el comportamiento del atacante en entornos de centros de datos, proporcionando información procesable que respalda respuestas en tiempo real a intentos de acceso no autorizado.

Inversiones Crecientes en Centros de Datos que Apoyan la Expansión de Infraestructura Robusta

Las inversiones continuas de operadores de hiperescala y colocación fortalecen la base de infraestructura regional. La construcción de nuevos sitios en los principales clústeres metropolitanos aumenta la demanda de sistemas de seguridad integrados. Los proveedores despliegan controles perimetrales conectados por fibra y sensores inteligentes que rastrean cada movimiento. Los gobiernos impulsan estándares de mayor resiliencia en activos digitales críticos. Las empresas se enfocan en el mantenimiento predictivo para reducir la dependencia humana. Estos flujos de capital crean oportunidades de crecimiento duraderas para los proveedores de herramientas de control de acceso y vigilancia. Impulsa la adopción constante de modelos de protección por capas. Los inversores a largo plazo consideran estas instalaciones como infraestructura esencial para la economía digital.

Integración de IA e IoT para Habilitar la Seguridad Física Predictiva

La convergencia de IA e IoT transforma las operaciones de seguridad en instalaciones avanzadas. Los dispositivos inteligentes conectan cámaras, alarmas y sensores en ecosistemas de red únicos. Los algoritmos predictivos detectan movimientos irregulares antes de la escalada. Los operadores reducen las falsas alarmas y mantienen una conciencia situacional precisa. Las herramientas de aprendizaje automático analizan grandes conjuntos de datos para predecir vulnerabilidades. Esta defensa proactiva reduce la intervención manual y los riesgos de error. El mercado de seguridad física de centros de datos en América del Norte se beneficia de la precisión impulsada por la automatización. Refuerza la importancia de marcos escalables y adaptativos en entornos críticos para la misión. Los inversores valoran esta transición como un estabilizador de costos a largo plazo y mitigador de riesgos.

- Por ejemplo, Cobalt AI integra robótica, IA y sensores IoT para fortalecer la seguridad física en entornos de alto riesgo. Sus sistemas de patrulla autónomos analizan datos de video y sensores en tiempo real para detectar anomalías, mejorar la conciencia situacional y apoyar la respuesta proactiva a amenazas en instalaciones de centros de datos.

Fortalecimiento de los Estándares de Cumplimiento y Gestión de Riesgos en la Infraestructura de Datos

Las regulaciones en evolución como SOC 2, ISO 27001 y NIST elevan la necesidad de controles verificables. Los operadores mejoran los sistemas de monitoreo para cumplir con estándares multijurisdiccionales. Las auditorías vinculadas al cumplimiento impulsan mejoras en las redes de acceso y alarmas existentes. Los sistemas de seguridad integrados apoyan la evaluación continua a través de registros digitales y rastros de auditoría. Las empresas adoptan marcos listos para certificación para ganar contratos empresariales. La verificación de seguridad se alinea estrechamente con los objetivos de garantía del cliente. Los inversores de la región respaldan a los proveedores que simplifican los flujos de trabajo de gobernanza. Asegura la alineación entre la seguridad operativa y los objetivos de confianza empresarial.

Tendencias del Mercado

Adopción de Plataformas de Gestión de Seguridad Integradas en la Nube

Las redes de centros de datos híbridos impulsan el interés en consolas de control basadas en la nube. Estos sistemas unifican datos de diversas cámaras, cerraduras y sensores en una plataforma central. Los operadores obtienen visibilidad en múltiples ubicaciones a través de paneles web seguros. Los proveedores integran API cifradas para la integración con herramientas de respuesta a incidentes. La orquestación en la nube apoya actualizaciones de software sin problemas y escalado del sistema. El mercado de seguridad física de centros de datos en América del Norte refleja esta transición hacia modelos de seguridad flexibles. Crea valor mediante la reducción del tiempo de inactividad y la supervisión centralizada. Tales plataformas aseguran una toma de decisiones más rápida en paisajes de amenazas dinámicos.

Creciente Preferencia por Analítica de Video Habilitada por IA y Detección de Comportamiento

Los algoritmos de IA apoyan una mayor precisión en la detección y la clasificación automática de eventos. Las cámaras identifican instantáneamente lenguaje corporal inusual, seguimiento no autorizado o intentos de entrada forzada. Las transmisiones de video generan metadatos que informan las políticas de seguridad a largo plazo. Las alertas en tiempo real permiten una coordinación más rápida entre los equipos físicos y digitales. Las empresas reducen los costos asociados con la revisión manual y la fatiga de vigilancia. Los modelos de visión por máquina fortalecen la fiabilidad de los datos en entornos de alto tráfico. Apoya el mantenimiento predictivo y la identificación temprana de fallos. Estos cambios señalan una transición de marcos de vigilancia reactivos a inteligentes.

Expansión de Centros de Datos en el Borde y Modulares que Requieren Seguridad Descentralizada

La expansión de la infraestructura en el borde crea demanda de capas de protección distribuidas. Sitios más pequeños ubicados cerca de grupos de usuarios requieren sistemas compactos y monitoreados remotamente. Los proveedores diseñan control de acceso modular y sensores de bajo consumo para facilitar la instalación. La visibilidad en tiempo real de la red ayuda a coordinar múltiples nodos en el borde. Las empresas vinculan las transmisiones de seguridad a centros de comando regionales para un seguimiento activo. El Mercado de Seguridad Física de Centros de Datos en América del Norte evoluciona hacia la resiliencia multi-sitio. Permite una recuperación más rápida durante incidentes y reduce la complejidad del mantenimiento. Las arquitecturas impulsadas por el borde remodelan los estándares de diseño de seguridad física.

Cambio Hacia Modelos de Integración Unificada de Seguridad Física y Cibernética

Las empresas fusionan la gestión de riesgos físicos y cibernéticos bajo marcos de gobernanza compartida. Los equipos de seguridad manejan tanto alertas de intrusión como anomalías de red a través de plataformas integradas. Los datos de los registros de acceso físico informan el análisis de credenciales digitales. Estos conocimientos combinados mejoran la precisión en la investigación de amenazas. Los proveedores lanzan productos que mapean movimientos del mundo real con actividad de red. Tal integración ayuda a mantener la consistencia regulatoria en sistemas híbridos. Asegura una coordinación de respuesta más estricta durante incidentes de alta prioridad. El enfoque destaca un cambio fundamental de madurez en la defensa de la infraestructura digital.

Desafíos del Mercado

Desafíos del Mercado

Altos Costos de Integración y Limitada Interoperabilidad Entre Sistemas Legados y Modernos

Integrar hardware analógico antiguo con vigilancia digital avanzada supone una carga financiera y operativa. Los operadores enfrentan altos costos de adaptación mientras mantienen un tiempo de actividad continuo. Las diversas marcas de hardware a menudo carecen de interoperabilidad sin problemas. El mantenimiento se vuelve complejo en grandes campus con sistemas mixtos. Los proveedores deben estandarizar protocolos para asegurar una infraestructura de seguridad escalable. El Mercado de Seguridad Física de Centros de Datos en América del Norte enfrenta desafíos recurrentes en la alineación de ecosistemas de proveedores. Presiona a los proveedores de servicios a diseñar módulos plug-and-play. Los inversores buscan modelos de costos escalables que reduzcan el riesgo de transición.

Creciente Complejidad del Cumplimiento Regulatorio a Través de Jurisdicciones

Diferentes estados aplican mandatos distintos de privacidad y protección de datos. Las instalaciones que gestionan operaciones transfronterizas enfrentan reglas de inspección y auditoría superpuestas. Los operadores luchan por mantener documentación de cumplimiento unificada para las autoridades. El incumplimiento lleva a costosos tiempos de inactividad y riesgos de reputación. Los proveedores deben diseñar software adaptable para automatizar las actualizaciones de políticas. Las certificaciones complejas crean barreras para los jugadores más pequeños que ingresan al mercado. Requiere una inversión sostenida en automatización de gobernanza y capacitación del personal. Cumplir con estos estándares sigue siendo un desafío operativo clave para las instalaciones a gran escala.

Oportunidades de Mercado

Oportunidades de Mercado

Emergencia de Analíticas de Seguridad Potenciadas por IA y Plataformas de Defensa Predictiva

Las aplicaciones de IA crean eficiencia medible en el monitoreo y la detección de anomalías. Los proveedores diseñan soluciones que anticipan amenazas utilizando algoritmos de aprendizaje profundo. Las perspectivas predictivas minimizan falsas alarmas y apoyan una contención más rápida. El Mercado de Seguridad Física de Centros de Datos en América del Norte se beneficia de esta expansión analítica. Las empresas integran paneles predictivos en sistemas de control central para visibilidad en tiempo real. Los inversores apuntan a empresas que desarrollan analíticas adaptativas y AI de video de baja latencia. Mejora la creación de valor a través de una gestión de riesgos más inteligente y autónoma.

Necesidad Creciente de Infraestructura de Seguridad Resiliente en el Borde a Través de Redes Distribuidas

El crecimiento de la computación en el borde demanda capas de protección localizadas para nodos compactos. Las empresas despliegan consolas de seguridad vinculadas a la nube para verificación remota. Las redes de sensores compactos aseguran la seguridad perimetral con mínima supervisión humana. Los jugadores emergentes proporcionan sistemas de entrada controlados por móvil para módulos temporales en el borde. Los proveedores que se expanden en la protección de microinstalaciones ven un fuerte potencial. Promueve el diseño de infraestructura escalable a través de diversas zonas industriales. Esta oportunidad se alinea con la descentralización a largo plazo de los ecosistemas de datos.

Segmentación del Mercado

Por Tamaño del Centro de Datos

Los grandes centros de datos dominan debido a su alta inversión de capital y avanzadas instalaciones de hardware. Estas instalaciones requieren una seguridad de múltiples capas extensa que integra video, biometría y analíticas de IA. Las instalaciones medianas siguen con una fuerte demanda de proveedores de colocación regional y servicios gestionados. Los centros pequeños ganan tracción a través de diseños de seguridad modulares. El Mercado de Seguridad Física de Centros de Datos en América del Norte se beneficia de una demanda equilibrada en todos los niveles que soportan arquitecturas escalables.

Por Componente

Las soluciones lideran el segmento, incluyendo tecnologías de control de acceso y vigilancia que forman el núcleo del mercado. Los servicios crecen de manera constante a través de consultoría, integración y soporte post-despliegue. Las empresas prefieren paquetes llave en mano que combinan hardware y software bajo contratos únicos. El modelo de servicio mejora la eficiencia del ciclo de vida y el monitoreo de cumplimiento. Refleja la preferencia de la industria por contratos basados en resultados que aseguran operación continua.

Por Solución

La videovigilancia ocupa una participación líder debido a la creciente integración de análisis basados en IA. El control de acceso sigue de cerca con actualizaciones de sistemas biométricos y RFID. Las herramientas de monitoreo y detección ganan importancia para la correlación de eventos en tiempo real. El mercado de seguridad física de centros de datos en América del Norte presencia una consolidación en torno a plataformas unificadas. Los proveedores se centran en vincular estas herramientas bajo capas de software interoperables para mejorar la precisión de la respuesta.

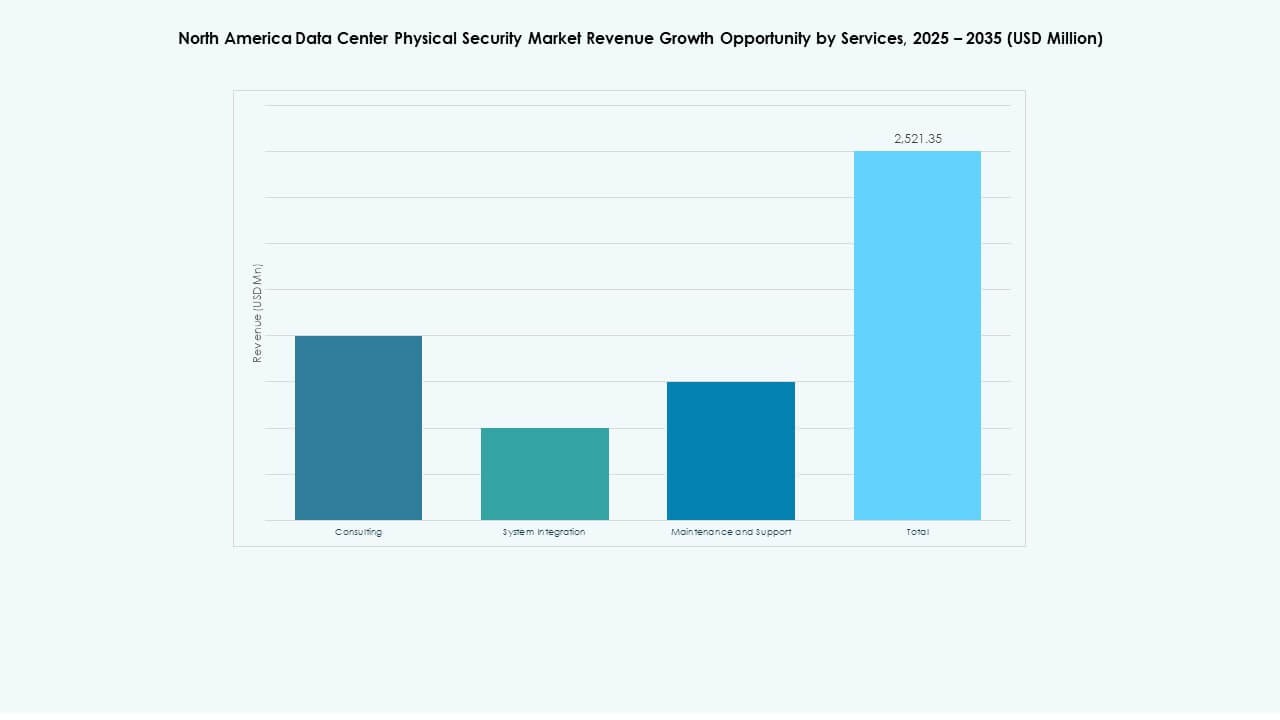

Por Servicios

La integración de sistemas domina debido a la necesidad de un despliegue tecnológico sin problemas en entornos de múltiples sitios. La consultoría apoya la planificación estratégica para la alineación con el cumplimiento. El mantenimiento y soporte aseguran un tiempo de actividad constante en sistemas críticos. Los proveedores ofrecen modelos de servicio modulares que cubren actualizaciones de software y diagnósticos remotos. Esto fortalece la retención de clientes a través de operaciones centradas en la fiabilidad.

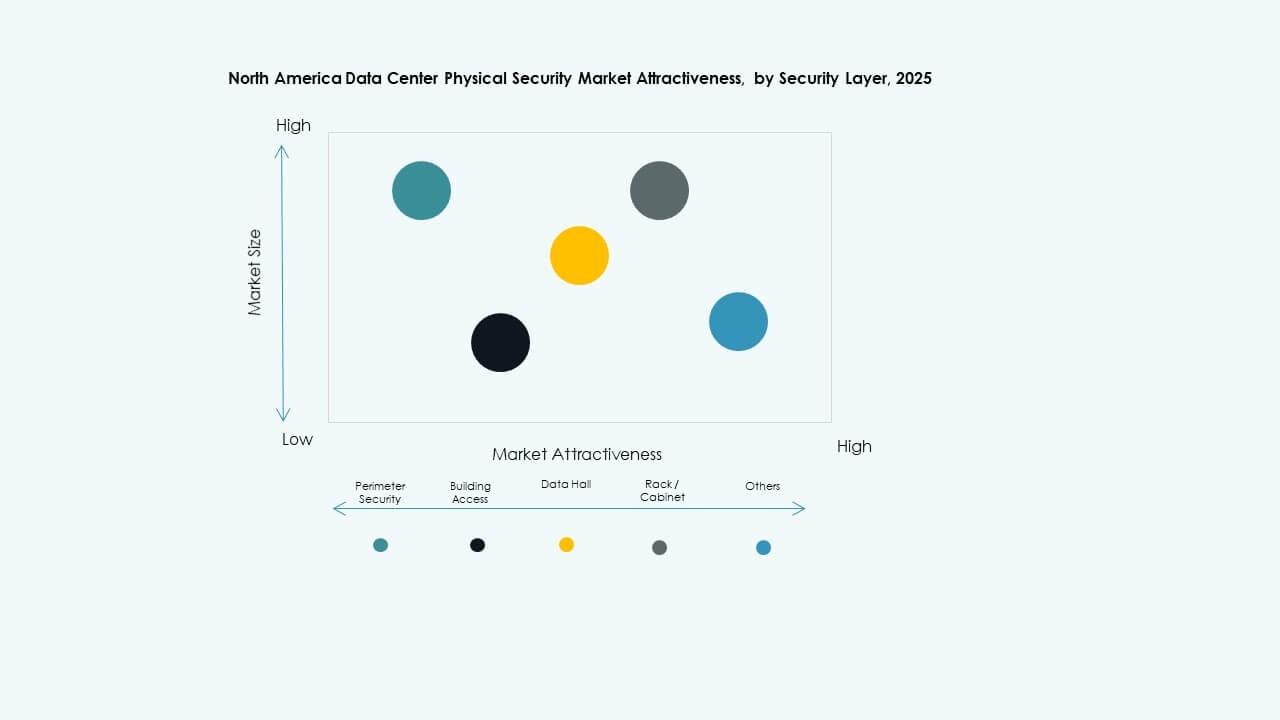

Por Capa de Seguridad

La seguridad perimetral lidera debido a la creciente complejidad de las amenazas externas y las necesidades de protección del sitio. Los sistemas de acceso a edificios aseguran áreas operativas clave mediante autenticación multifactor. El monitoreo de salas de datos garantiza una vigilancia constante de las zonas principales de cómputo. Los sistemas de racks y gabinetes permiten un control detallado del acceso a nivel de servidor. El mercado de seguridad física de centros de datos en América del Norte se basa en este marco en capas para reducir eficazmente los riesgos de violación.

Por Tipo de Centro de Datos

Los centros hiperescalables dominan con una fuerte inversión en automatización y análisis predictivo. Los proveedores de colocación siguen con actualizaciones de infraestructura multi-inquilino. Los centros empresariales adoptan modelos híbridos que vinculan configuraciones locales y en la nube. Las instalaciones de borde ganan importancia para apoyar servicios digitales descentralizados. La diversidad de formatos de centros de datos fortalece la madurez del mercado a través de verticales.

Por Usuario Final

TI y telecomunicaciones siguen dominando debido a las operaciones masivas de nube y red. Las instituciones BFSI enfatizan los marcos de monitoreo impulsados por el cumplimiento. El sector salud invierte en acceso a prueba de manipulaciones y vigilancia continua. El gobierno y la defensa se centran en la integridad de la infraestructura crítica. Los sectores de retail, manufactura y comercio electrónico expanden la cobertura para centros de datos de almacén y transacciones. El mercado de seguridad física de centros de datos en América del Norte se beneficia de la diversidad generalizada de usuarios finales.

Perspectivas Regionales

Perspectivas Regionales

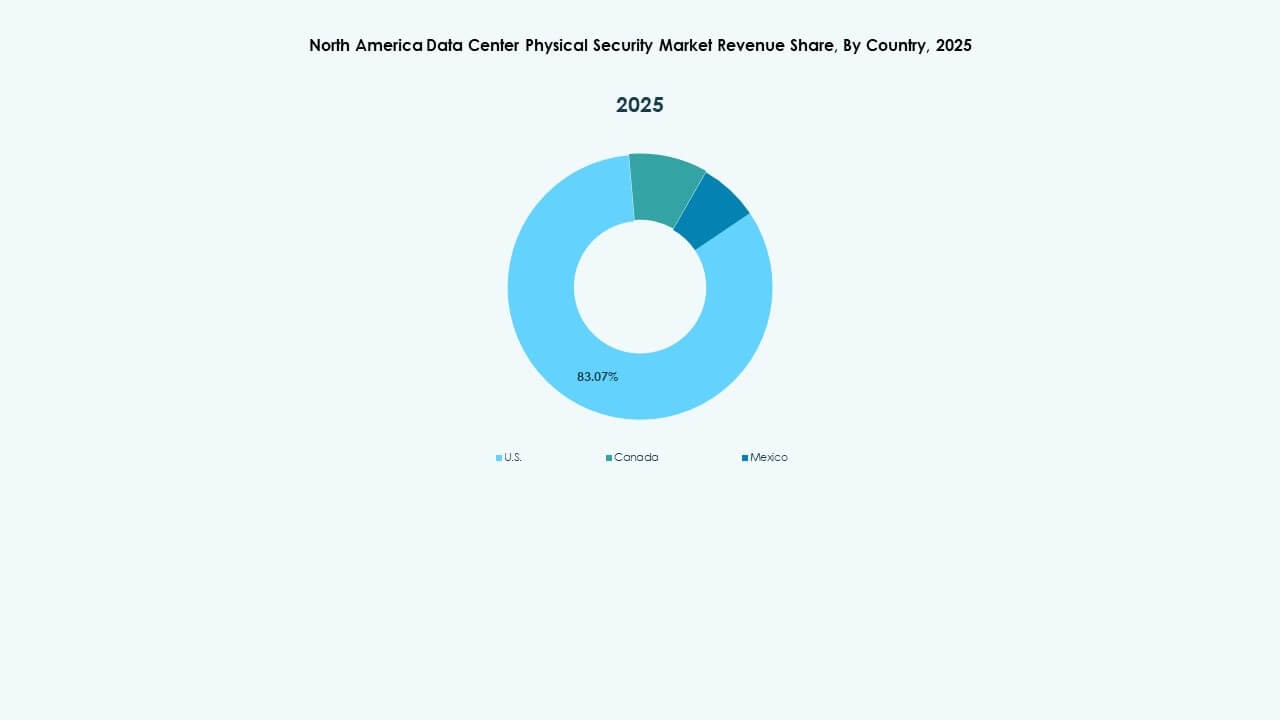

Estados Unidos – El Núcleo con Más del 70% de la Cuota de Mercado Regional

Estados Unidos lidera debido a los extensos despliegues hiperescalables y altos estándares de cumplimiento. Los principales operadores de nube invierten fuertemente en la modernización de la defensa física. Las instalaciones en Virginia, Texas y California adoptan sistemas de acceso multifactor y vigilancia con IA. Las regulaciones federales y estatales de ciberseguridad impulsan actualizaciones continuas. Esto refuerza el liderazgo de la nación en la seguridad de la infraestructura digital. El mercado de seguridad física de centros de datos en América del Norte deriva más del 70% de su valor de EE.UU.

Canadá – Crecimiento de Expansiones de Redes de Centros de Datos de Colocación y Borde

Canadá asegura alrededor del 18% del mercado regional, respaldado por nuevos centros de colocación en Ontario y Quebec. Los programas gubernamentales que apoyan la adopción de la nube crean condiciones favorables para el gasto en infraestructura. Las empresas enfatizan las instalaciones alimentadas por energías renovables junto con controles perimetrales avanzados. La integración de la seguridad física con el monitoreo ambiental fortalece las métricas de sostenibilidad. Los proveedores canadienses ganan clientes transfronterizos a través de modelos de servicio impulsados por la confiabilidad. Esto apoya una competencia regional equilibrada en toda América del Norte.

- Por ejemplo, Microsoft anunció importantes inversiones en infraestructura de nube a hiperescala en todo Canadá, incluyendo una expansión de centro de datos de US$500 millones en Quebec en noviembre de 2023 y desarrollo continuo en Ontario. Los proyectos enfatizan el abastecimiento de energía renovable, la seguridad perimetral avanzada y la alineación con las iniciativas federales de adopción de la nube y sostenibilidad en asociación con servicios públicos como Ontario Power Generation.

México – Región de Crecimiento Emergente con una Participación del 12% Impulsada por la Digitalización Industrial

México contribuye aproximadamente con el 12% del mercado, impulsado por la expansión de la conectividad de datos y la digitalización manufacturera. Los parques industriales adoptan centros de datos modulares con control de acceso mejorado. Los proveedores de nube expanden su presencia para apoyar los ecosistemas comerciales transfronterizos. Los proveedores de seguridad introducen sistemas escalables y de bajo costo para operadores emergentes. La demanda aumenta de proyectos de nube del sector público que requieren protección en múltiples capas. Esto posiciona a México como un contribuyente estratégico emergente al ecosistema de seguridad de la región.

- Por ejemplo, los centros industriales y logísticos en Monterrey están atrayendo nuevos desarrollos de centros de datos modulares diseñados con controles de acceso biométricos y protección perimetral en múltiples capas. Estos proyectos apoyan la expansión de la infraestructura de nube de México y las iniciativas de manufactura digital vinculadas a la modernización del comercio transfronterizo.

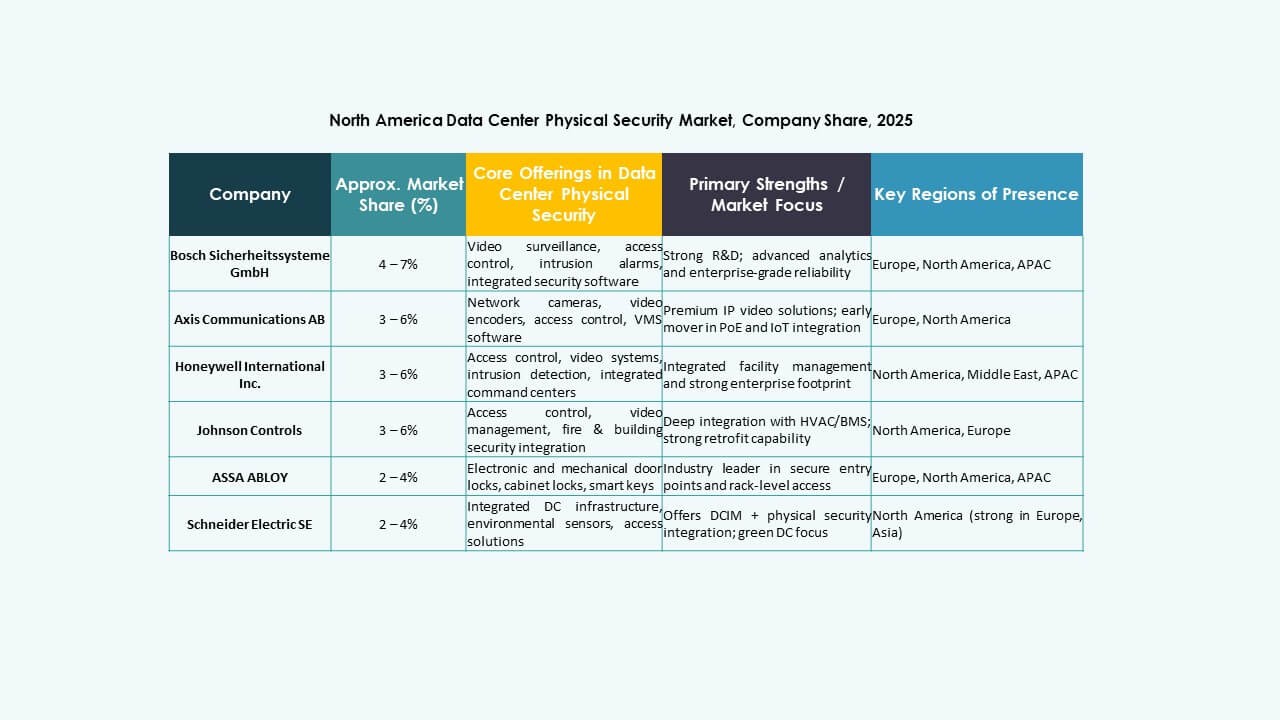

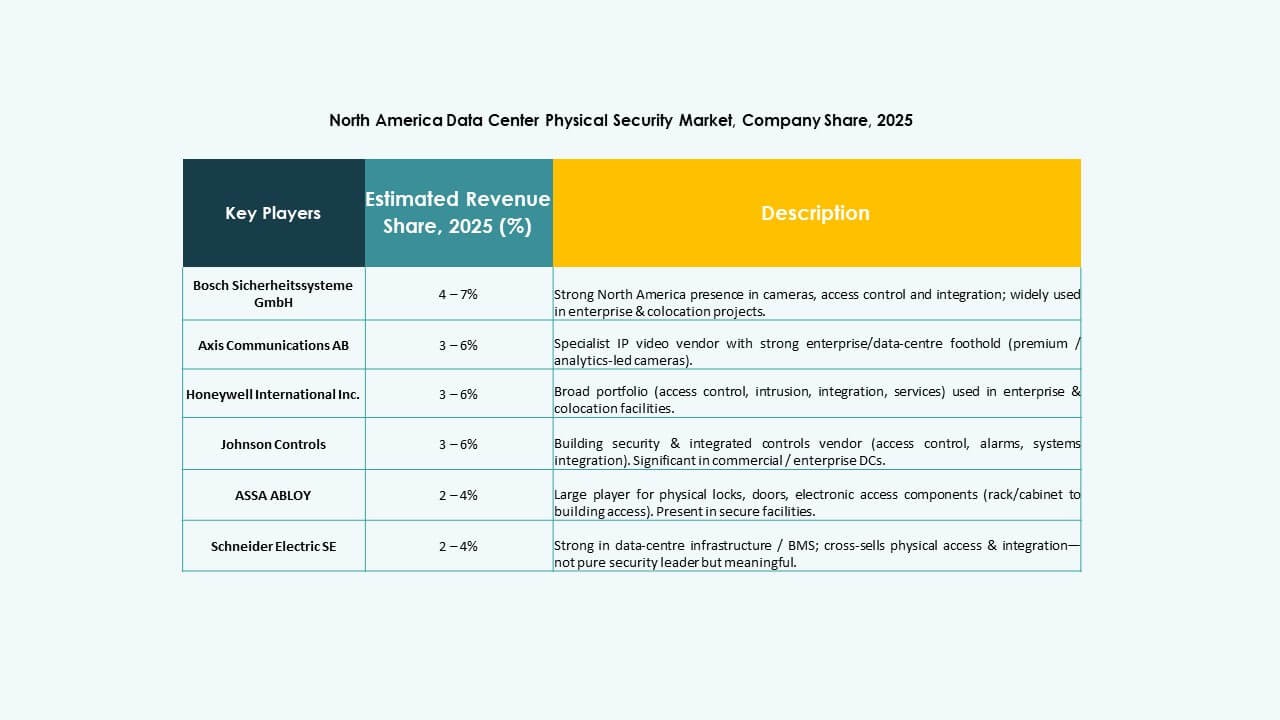

Perspectivas Competitivas:

- ABB Ltd.

- Allied Universal

- ASSA ABLOY AB

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH (Bosch Security Systems)

- Cisco Systems, Inc.

- Fortinet, Inc.

- Genetec Inc.

- Honeywell International Inc.

- Johnson Controls International plc

- Palo Alto Networks, Inc.

- Schneider Electric SE

- Securitas AB

- Siemens AG

El panorama competitivo se centra en una combinación de gigantes de la seguridad global y proveedores de soluciones especializadas. Empresas como ABB, Bosch y Schneider Electric invierten fuertemente en soluciones de seguridad física integradas que combinan control de acceso, vigilancia y monitoreo ambiental. Compañías como Axis Communications, Cisco, Genetec y Fortinet aprovechan la fortaleza de la red y la ciberseguridad para ofrecer sistemas de seguridad física y digital convergentes. Especialistas en servicios como Allied Universal y Securitas añaden valor a través de seguridad gestionada y soporte en sitio. El mercado recompensa a los actores que ofrecen plataformas de seguridad escalables, interoperables y listas para el cumplimiento. Esto impulsa la consolidación y las asociaciones estratégicas. El entorno general sigue evolucionando rápidamente, con innovación constante que moldea el posicionamiento de los proveedores. El Mercado de Seguridad Física de Centros de Datos de América del Norte exige ofertas amplias que satisfagan las necesidades regulatorias, operativas y de adaptación a amenazas.

Desarrollos Recientes:

Desarrollos Recientes:

- En noviembre de 2025, Cisco Systems, Inc. anunció nuevas capacidades de gestión para múltiples clientes en su plataforma Security Cloud Control, mejorando el despliegue de firewall de malla híbrida para Proveedores de Servicios Gestionados.

- En junio de 2025, Genetec Inc. lanzó actualizaciones para su plataforma SaaS Security Center, añadiendo soporte para cámaras directas a la nube, mejorando la grabación en el borde e integraciones de análisis de terceros.