Zusammenfassung:

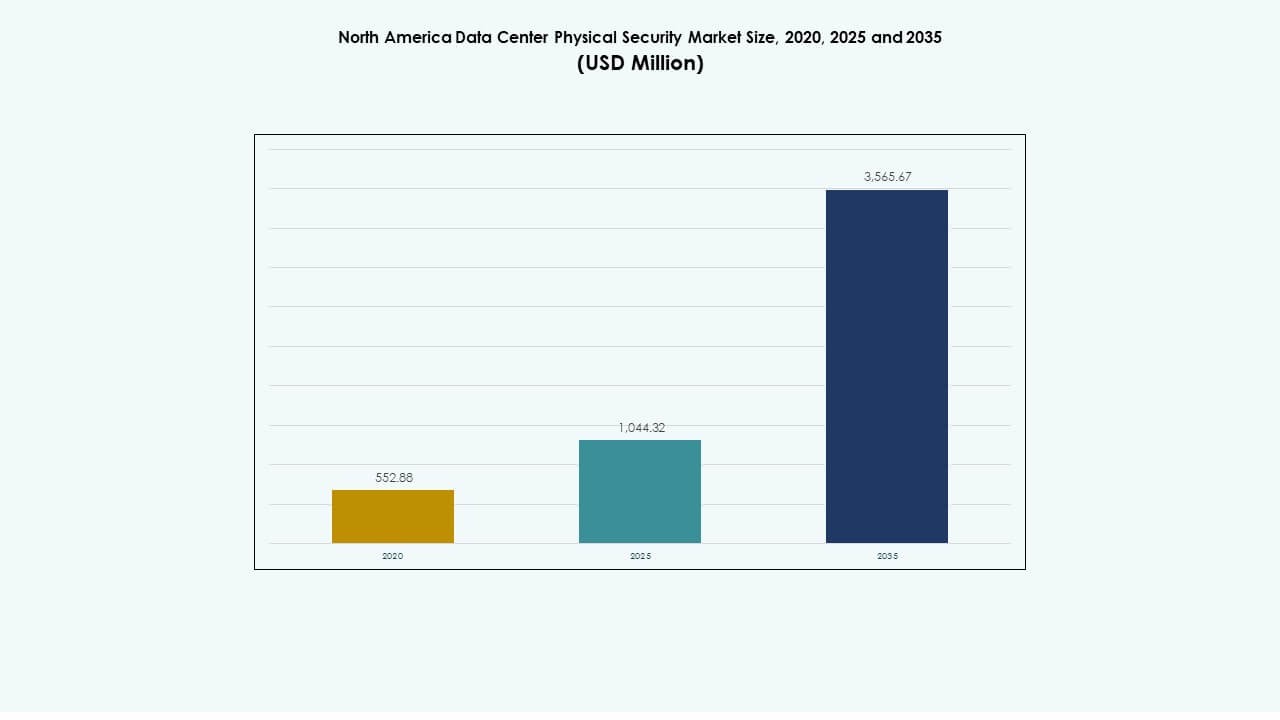

Der Markt für physische Sicherheit von Rechenzentren in Nordamerika wurde 2020 mit 552,88 Millionen USD bewertet, erreichte 2025 1.044,32 Millionen USD und wird voraussichtlich bis 2035 3.565,67 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 13,01 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für physische Sicherheit von Rechenzentren in Nordamerika 2025 |

1.044,32 Millionen USD |

| Markt für physische Sicherheit von Rechenzentren in Nordamerika, CAGR |

13,01 % |

| Marktgröße für physische Sicherheit von Rechenzentren in Nordamerika 2035 |

3.565,67 Millionen USD |

Starke Investitionen in fortschrittliche Überwachung, biometrische Zugangskontrolle und integrierte Überwachungsplattformen treiben ein stetiges Wachstum an. Betreiber von Rechenzentren modernisieren Altsysteme, um höhere Compliance- und Betriebszeitstandards zu erfüllen. Die rasche Expansion von Hyperscale- und Colocation-Einrichtungen erhöht die Nachfrage nach modularen, cloud-verbundenen Verteidigungssystemen. Dies stärkt die betriebliche Widerstandsfähigkeit und schützt geschäftskritische Vermögenswerte für Unternehmen und Investoren, die langfristige Wertschöpfung anstreben.

Die Vereinigten Staaten führen den Markt an, bedingt durch große Hyperscale-Implementierungen und strenge regulatorische Durchsetzung. Kanada folgt mit starken Investitionen in Colocation- und grüne Rechenzentren. Mexiko zeigt eine rasche Expansion durch industrielle Digitalisierung und aufkommende Edge-Computing-Standorte. Diese kombinierten Bemühungen verstärken die regionale Führungsrolle im Schutz der nächsten Generation von Dateninfrastrukturen.

Markttreiber

Markttreiber

Zunehmende Implementierung fortschrittlicher Zugangskontroll- und Überwachungsinfrastrukturen

Der Markt für physische Sicherheit von Rechenzentren in Nordamerika wächst durch kontinuierliche Innovationen in Überwachungs- und Zugangssystemen. Einrichtungen übernehmen biometrische Erkennung, KI-basierte Kameras und mehrschichtige Verifizierung, um die Wahrscheinlichkeit von Sicherheitsverletzungen zu verringern. Betreiber priorisieren Werkzeuge, die physische und logische Zugangsdaten unter einheitlichen Überwachungs-Dashboards verknüpfen. Die Integration von KI-Analysen stärkt die Ereigniskorrelation und Bedrohungsvorhersage. Diese Systeme helfen, unbefugten Zutritt in Echtzeit zu verhindern. Rechenzentrumsbesitzer verbessern die Transparenz für Audits und Compliance-Prüfungen. Investoren sehen in der anhaltenden Sicherheitsautomatisierung einen strategischen Vermögenswert. Es stärkt das Vertrauen in die Zuverlässigkeit der Betriebszeit und die Widerstandsfähigkeit der Compliance.

- Zum Beispiel analysiert der Threat Certainty Index™ von Vectra AI Tausende von Sicherheitsereignissen, um Bedrohungen nach Schweregrad und Vertrauen zu priorisieren, wodurch die Arbeitsbelastung von Analysten um bis zu 37× reduziert wird. Seine KI-Plattform verfolgt das Angreiferverhalten in Rechenzentrumsumgebungen und liefert umsetzbare Erkenntnisse, die Echtzeitreaktionen auf unbefugte Zugriffsversuche unterstützen.

Steigende Investitionen in Rechenzentren unterstützen den Ausbau einer robusten Infrastruktur

Kontinuierliche Investitionen von Hyperscale- und Colocation-Betreibern stärken die regionale Infrastrukturbasis. Der Bau neuer Standorte in wichtigen Metropolclustern erhöht die Nachfrage nach integrierten Sicherheitssystemen. Anbieter setzen faserverbundene Perimeterkontrollen und intelligente Sensoren ein, die jede Bewegung verfolgen. Regierungen drängen auf höhere Resilienznormen für kritische digitale Vermögenswerte. Unternehmen konzentrieren sich auf vorausschauende Wartung, um die Abhängigkeit von Menschen zu reduzieren. Diese Kapitalflüsse schaffen dauerhafte Wachstumschancen für Anbieter von Zugangskontroll- und Überwachungstools. Es treibt die stetige Einführung von mehrschichtigen Schutzmodellen voran. Langfristige Investoren betrachten diese Einrichtungen als wesentliche Infrastruktur für die digitale Wirtschaft.

Integration von KI und IoT zur Ermöglichung vorausschauender physischer Sicherheit

Die Konvergenz von KI und IoT transformiert Sicherheitsoperationen in fortschrittlichen Einrichtungen. Intelligente Geräte verbinden Kameras, Alarme und Sensoren zu einem einzigen Netzwerkökosystem. Vorausschauende Algorithmen kennzeichnen unregelmäßige Bewegungen, bevor sie eskalieren. Betreiber reduzieren Fehlalarme und behalten präzise Situationsbewusstsein. Maschinelles Lernen analysiert große Datensätze, um Schwachstellen vorherzusagen. Solche proaktiven Abwehrmaßnahmen reduzieren manuelle Eingriffe und Fehlerrisiken. Der nordamerikanische Markt für physische Sicherheit von Rechenzentren profitiert von automatisationsgetriebener Genauigkeit. Es stärkt die Bedeutung skalierbarer, anpassungsfähiger Rahmenwerke in missionskritischen Umgebungen. Investoren schätzen diesen Übergang als langfristigen Kostenstabilisator und Risikominderer.

- Zum Beispiel integriert Cobalt AI Robotik, KI und IoT-Sensoren, um die physische Sicherheit in risikoreichen Umgebungen zu stärken. Seine autonomen Patrouillensysteme analysieren Echtzeit-Video- und Sensordaten, um Anomalien zu erkennen, das Situationsbewusstsein zu verbessern und eine proaktive Bedrohungsreaktion in Rechenzentren zu unterstützen.

Stärkung von Compliance- und Risikomanagementstandards in der Dateninfrastruktur

Evolvierende Vorschriften wie SOC 2, ISO 27001 und NIST erhöhen die Notwendigkeit für überprüfbare Kontrollen. Betreiber verbessern Überwachungssysteme, um multijurisdiktionale Standards zu erfüllen. Compliance-gebundene Audits treiben Upgrades bestehender Zugangs- und Alarmnetzwerke voran. Integrierte Sicherheitssysteme unterstützen kontinuierliche Bewertungen durch digitale Protokolle und Prüfpfade. Unternehmen übernehmen zertifizierungsbereite Rahmenwerke, um Unternehmensverträge zu gewinnen. Sicherheitsverifizierung stimmt eng mit den Zielen der Kundensicherung überein. Die Investoren der Region unterstützen Anbieter, die Governance-Workflows vereinfachen. Es gewährleistet die Ausrichtung zwischen betrieblicher Sicherheit und Unternehmensvertrauenszielen.

Markttrends

Annahme von cloud-integrierten Sicherheitsmanagementplattformen

Hybride Rechenzentrumsnetzwerke wecken Interesse an cloudbasierten Steuerkonsolen. Diese Systeme vereinen Daten aus verschiedenen Kameras, Schlössern und Sensoren auf einer zentralen Plattform. Betreiber erhalten Sichtbarkeit über mehrere Standorte hinweg durch sichere Web-Dashboards. Anbieter integrieren verschlüsselte APIs zur Integration mit Vorfallreaktionstools. Cloud-Orchestrierung unterstützt nahtlose Software-Updates und Systemskalierung. Der nordamerikanische Markt für physische Sicherheit von Rechenzentren spiegelt diesen Übergang zu flexiblen Sicherheitsmodellen wider. Es schafft Wert durch reduzierte Ausfallzeiten und zentralisierte Aufsicht. Solche Plattformen gewährleisten schnellere Entscheidungsfindung in dynamischen Bedrohungslandschaften.

Wachsende Präferenz für KI-gestützte Videoanalysen und Verhaltensdetektion

KI-Algorithmen unterstützen eine tiefere Erkennungsgenauigkeit und automatische Ereignisklassifizierung. Kameras identifizieren ungewöhnliche Körpersprache, unbefugtes Betreten oder versuchte Einbrüche sofort. Video-Feeds erzeugen Metadaten, die langfristige Sicherheitsrichtlinien informieren. Echtzeitwarnungen ermöglichen eine schnellere Koordination zwischen physischen und digitalen Teams. Unternehmen reduzieren Kosten, die mit manueller Überprüfung und Überwachungsmüdigkeit verbunden sind. Maschinenvision-Modelle stärken die Datenzuverlässigkeit in stark frequentierten Umgebungen. Es unterstützt vorausschauende Wartung und frühzeitige Fehlererkennung. Diese Veränderungen signalisieren einen Wandel von reaktiven zu intelligenten Überwachungsrahmen.

Erweiterung von Edge- und modularen Rechenzentren, die dezentrale Sicherheit erfordern

Die Erweiterung der Edge-Infrastruktur schafft Nachfrage nach verteilten Schutzschichten. Kleinere Standorte in der Nähe von Benutzerclustern erfordern kompakte, fernüberwachte Systeme. Anbieter entwerfen modulare Zugangskontrollen und energiesparende Sensoren für eine einfache Installation. Echtzeit-Netzwerksichtbarkeit hilft bei der Koordination mehrerer Edge-Knoten. Unternehmen verknüpfen Sicherheits-Feeds mit regionalen Kommandozentralen für aktives Tracking. Der nordamerikanische Markt für physische Sicherheit von Rechenzentren entwickelt sich hin zu einer Multi-Site-Resilienz. Es ermöglicht eine schnellere Wiederherstellung bei Vorfällen und reduziert die Wartungskomplexität. Edge-getriebene Architekturen gestalten die Designstandards für physische Sicherheit neu.

Verschiebung hin zu integrierten Modellen für physische und Cybersicherheit

Unternehmen vereinen physische und Cyber-Risikomanagement unter gemeinsamen Governance-Rahmen. Sicherheitsteams bearbeiten sowohl Einbruchwarnungen als auch Netzwerkanomalien über integrierte Plattformen. Daten aus physischen Zugangskontrollprotokollen informieren die Analyse digitaler Berechtigungen. Diese kombinierten Einblicke verbessern die Genauigkeit der Bedrohungsuntersuchung. Anbieter veröffentlichen Produkte, die reale Bewegungen mit Netzwerkaktivitäten abbilden. Solche Integration hilft, regulatorische Konsistenz über hybride Systeme hinweg aufrechtzuerhalten. Es sorgt für eine engere Reaktionskoordination bei hochpriorisierten Vorfällen. Der Ansatz hebt einen grundlegenden Reifegradwechsel in der Verteidigung digitaler Infrastrukturen hervor.

Marktherausforderungen

Marktherausforderungen

Hohe Integrationskosten und begrenzte Interoperabilität zwischen Legacy- und modernen Systemen

Die Integration alter analoger Hardware mit fortschrittlicher digitaler Überwachung stellt eine finanzielle und operative Belastung dar. Betreiber stehen vor hohen Nachrüstkosten, während sie eine kontinuierliche Betriebszeit aufrechterhalten müssen. Unterschiedliche Hardwaremarken bieten oft keine nahtlose Interoperabilität. Die Wartung wird auf großen Campus mit gemischten Systemen komplex. Anbieter müssen Protokolle standardisieren, um eine skalierbare Sicherheitsinfrastruktur zu gewährleisten. Der nordamerikanische Markt für physische Sicherheit von Rechenzentren steht vor wiederkehrenden Herausforderungen bei der Angleichung von Anbieter-Ökosystemen. Es übt Druck auf Dienstleister aus, Plug-and-Play-Module zu entwerfen. Investoren suchen nach skalierbaren Kostenmodellen, die das Übergangsrisiko reduzieren.

Zunehmende Komplexität der regulatorischen Compliance über verschiedene Gerichtsbarkeiten hinweg

Verschiedene Staaten setzen unterschiedliche Datenschutz- und Datensicherheitsvorgaben durch. Einrichtungen, die grenzüberschreitend tätig sind, stehen vor überlappenden Inspektions- und Auditvorschriften. Betreiber kämpfen darum, einheitliche Compliance-Dokumentationen für Behörden aufrechtzuerhalten. Nichteinhaltung führt zu kostspieligen Ausfallzeiten und Reputationsrisiken. Anbieter müssen adaptive Software entwerfen, um Richtlinienaktualisierungen zu automatisieren. Komplexe Zertifizierungen schaffen Hürden für kleinere Akteure, die in den Markt eintreten möchten. Es erfordert kontinuierliche Investitionen in Governance-Automatisierung und Mitarbeiterschulung. Die Erfüllung dieser Standards bleibt eine wesentliche betriebliche Herausforderung für großflächige Einrichtungen.

Marktchancen

Marktchancen

Aufkommen von KI-gestützten Sicherheitsanalysen und prädiktiven Verteidigungsplattformen

KI-Anwendungen schaffen messbare Effizienz bei Überwachung und Anomalieerkennung. Anbieter entwerfen Lösungen, die Bedrohungen mit Hilfe von Deep-Learning-Algorithmen antizipieren. Prädiktive Einblicke minimieren Fehlalarme und unterstützen eine schnellere Eindämmung. Der nordamerikanische Markt für physische Sicherheit von Rechenzentren profitiert von dieser analytischen Expansion. Unternehmen integrieren prädiktive Dashboards in zentrale Kontrollsysteme für Echtzeit-Transparenz. Investoren zielen auf Unternehmen ab, die adaptive Analysen und latenzarme Video-KI entwickeln. Es fördert die Wertschöpfung durch intelligenteres, autonomes Risikomanagement.

Wachsende Notwendigkeit für widerstandsfähige Edge-Sicherheitsinfrastruktur über verteilte Netzwerke hinweg

Das Wachstum des Edge-Computings erfordert lokale Schutzschichten für kompakte Knoten. Unternehmen setzen cloud-verbundene Sicherheitskonsolen für die Fernverifizierung ein. Kompakte Sensornetzwerke gewährleisten die Perimetersicherheit bei minimaler menschlicher Aufsicht. Neue Akteure bieten mobil gesteuerte Zugangssysteme für temporäre Edge-Module an. Anbieter, die in den Schutz von Mikroeinrichtungen expandieren, sehen großes Potenzial. Es fördert skalierbare Infrastrukturdesigns in verschiedenen Industriegebieten. Diese Gelegenheit steht im Einklang mit der langfristigen Dezentralisierung von Datenökosystemen.

Marktsegmentierung

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren aufgrund hoher Kapitalinvestitionen und fortschrittlicher Hardwareinstallationen. Diese Einrichtungen erfordern umfangreiche mehrschichtige Sicherheit, die Video, Biometrie und KI-Analysen integriert. Mittlere Einrichtungen folgen mit starker Nachfrage von regionalen Colocation- und Managed-Service-Anbietern. Kleine Zentren gewinnen durch modulare Sicherheitsdesigns an Bedeutung. Der nordamerikanische Markt für physische Sicherheit von Rechenzentren profitiert von einer ausgewogenen Nachfrage über alle Ebenen hinweg, die skalierbare Architekturen unterstützt.

Nach Komponente

Lösungen führen das Segment an, einschließlich Zugangskontroll- und Überwachungstechnologien, die den Marktkern bilden. Dienstleistungen wachsen stetig durch Beratung, Integration und Unterstützung nach der Bereitstellung. Unternehmen bevorzugen schlüsselfertige Pakete, die Hardware und Software unter Einzelverträgen kombinieren. Das Dienstleistungsmodell verbessert die Lebenszykluseffizienz und die Compliance-Überwachung. Es spiegelt die Branchenpräferenz für ergebnisbasierte Verträge wider, die einen kontinuierlichen Betrieb gewährleisten.

Nach Lösung

Videoüberwachung hält einen führenden Anteil aufgrund der zunehmenden Integration von KI-basierten Analysen. Zugangskontrolle folgt dicht mit Upgrades von biometrischen und RFID-Systemen. Überwachungs- und Erkennungstools gewinnen an Bedeutung für die Echtzeit-Ereigniskorrelation. Der nordamerikanische Markt für physische Sicherheit von Rechenzentren erlebt eine Konsolidierung rund um einheitliche Plattformen. Anbieter konzentrieren sich darauf, diese Tools unter interoperablen Softwareebenen zu verknüpfen, um die Reaktionsgenauigkeit zu verbessern.

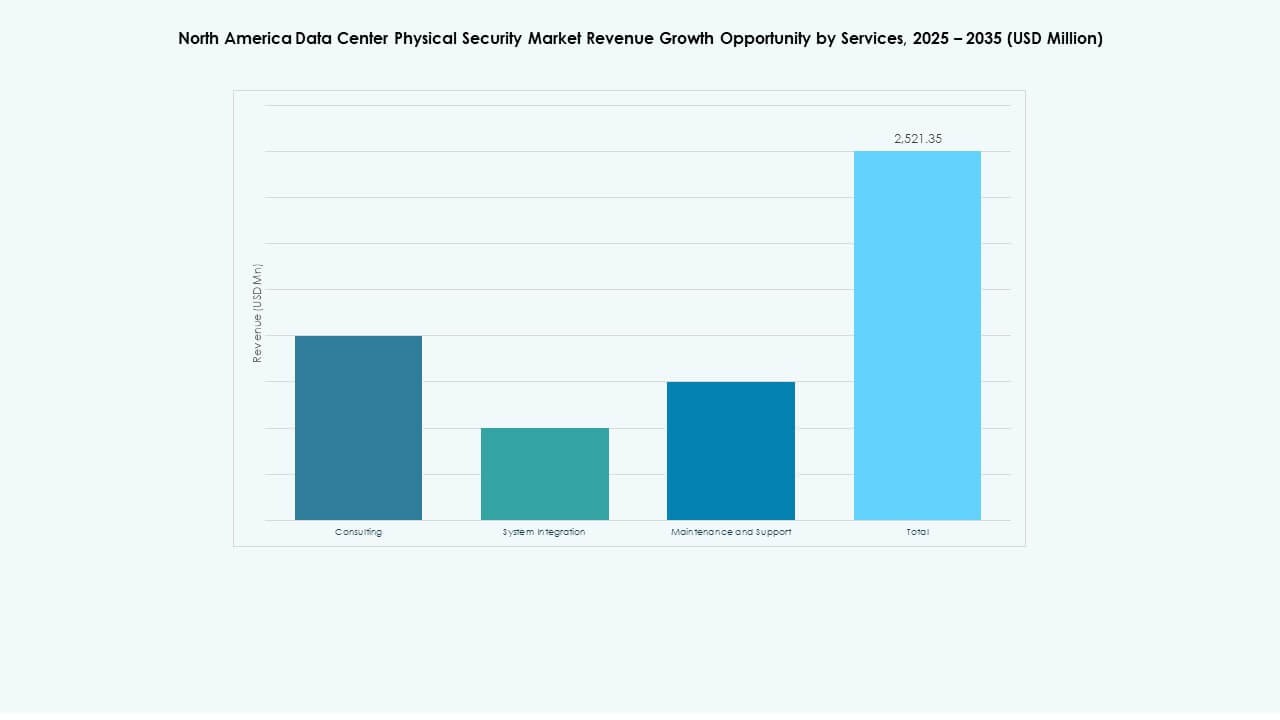

Nach Dienstleistungen

Systemintegration dominiert aufgrund des Bedarfs an nahtloser Technologieimplementierung über mehrere Standorte hinweg. Beratung unterstützt die strategische Planung zur Einhaltung von Vorschriften. Wartung und Support gewährleisten eine gleichbleibende Betriebszeit über kritische Systeme hinweg. Anbieter liefern modulare Servicemodelle, die Software-Updates und Ferndiagnosen abdecken. Dies stärkt die Kundenbindung durch zuverlässigkeitsorientierte Operationen.

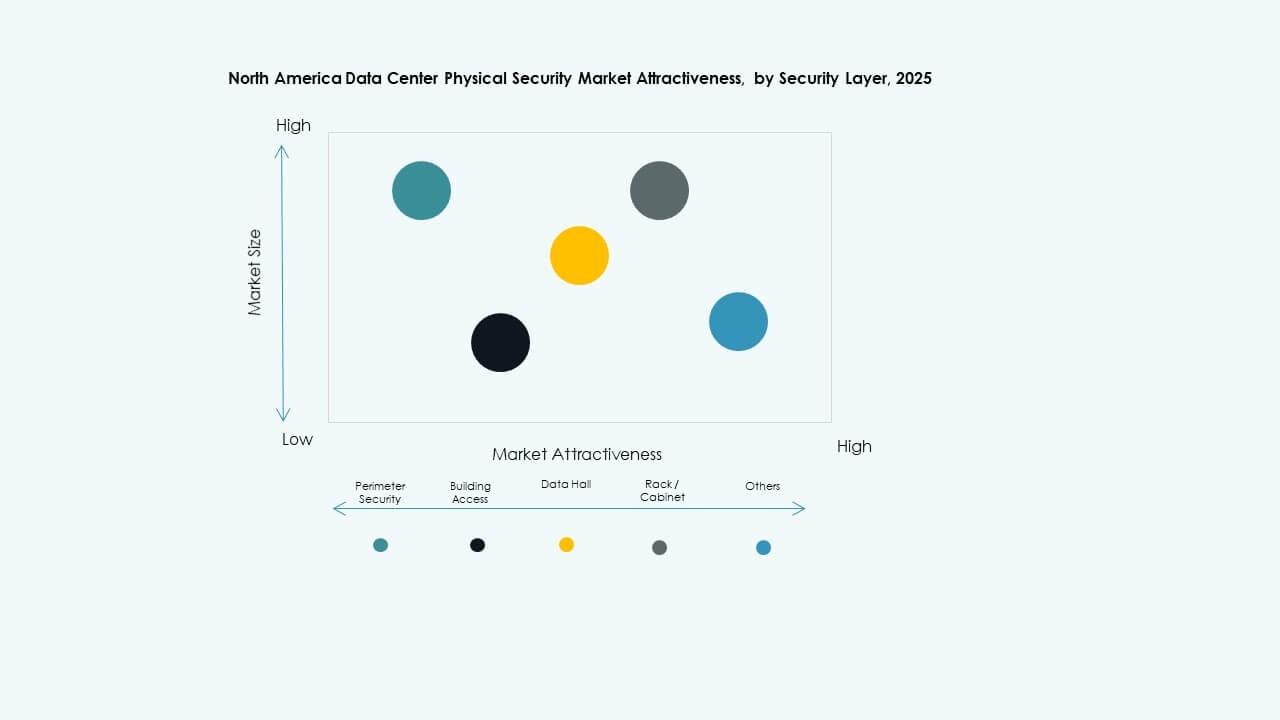

Nach Sicherheitsebene

Perimetersicherheit führt aufgrund der zunehmenden Komplexität externer Bedrohungen und des Bedarfs an Standortschutz. Gebäudeeinlasssysteme sichern wichtige Betriebsbereiche durch Multi-Faktor-Authentifizierung. Die Überwachung von Datenhallen gewährleistet eine ständige Überwachung der zentralen Rechenzonen. Rack- und Schranksysteme ermöglichen eine feinkörnige Kontrolle des Zugangs auf Serverebene. Der nordamerikanische Markt für physische Sicherheit von Rechenzentren verlässt sich auf dieses Schichtensystem, um das Risiko von Sicherheitsverletzungen effektiv zu reduzieren.

Nach Rechenzentrumstyp

Hyperscale-Zentren dominieren mit hohen Investitionen in Automatisierung und prädiktive Analysen. Colocation-Anbieter folgen mit Upgrades der Multi-Tenant-Infrastruktur. Unternehmenszentren übernehmen hybride Modelle, die On-Premises- und Cloud-Setups verknüpfen. Edge-Einrichtungen gewinnen an Bedeutung zur Unterstützung dezentraler digitaler Dienste. Die Vielfalt der Rechenzentrumsformate stärkt die Marktreife über verschiedene Branchen hinweg.

Nach Endnutzer

IT und Telekommunikation bleiben dominant aufgrund massiver Cloud- und Netzwerkoperationen. BFSI-Institutionen betonen compliance-gesteuerte Überwachungsrahmen. Der Gesundheitssektor investiert in manipulationssicheren Zugang und kontinuierliche Überwachung. Regierung und Verteidigung konzentrieren sich auf die Integrität kritischer Infrastrukturen. Einzelhandel, Fertigung und E-Commerce-Sektoren erweitern die Abdeckung für Lager- und Transaktionsdatenzentren. Der nordamerikanische Markt für physische Sicherheit von Rechenzentren profitiert von einer breiten Endnutzerdiversität.

Regionale Einblicke

Regionale Einblicke

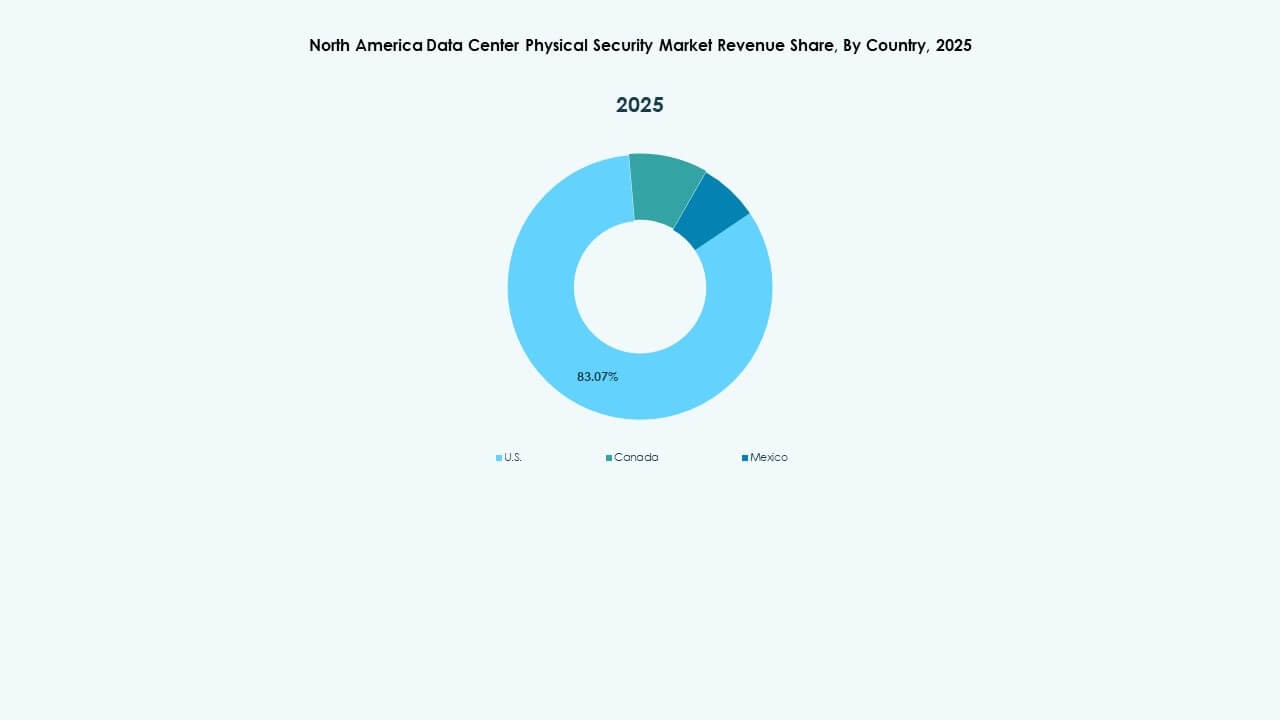

Vereinigte Staaten – Das Kernzentrum mit über 70% Marktanteil in der Region

Die Vereinigten Staaten führen aufgrund umfangreicher Hyperscale-Implementierungen und hoher Compliance-Standards. Große Cloud-Betreiber investieren stark in die Modernisierung der physischen Verteidigung. Einrichtungen in Virginia, Texas und Kalifornien übernehmen Multi-Faktor-Zugangssysteme und KI-Überwachung. Bundes- und staatliche Cybersicherheitsvorschriften treiben kontinuierliche Upgrades voran. Dies stärkt die Führungsrolle der Nation in der Sicherheit digitaler Infrastrukturen. Der nordamerikanische Markt für physische Sicherheit von Rechenzentren bezieht über 70% seines Wertes aus den USA.

Kanada – Wachsende Erweiterungen des Colocation- und Edge-Rechenzentrumsnetzwerks

Kanada sichert sich etwa 18% des regionalen Marktes, unterstützt durch neue Colocation-Zentren in Ontario und Quebec. Regierungsprogramme zur Unterstützung der Cloud-Einführung schaffen günstige Bedingungen für Investitionen in die Infrastruktur. Unternehmen betonen erneuerbare Energien betriebene Einrichtungen in Kombination mit fortschrittlichen Perimetersicherungen. Die Integration von physischer Sicherheit mit Umweltüberwachung stärkt die Nachhaltigkeitskennzahlen. Kanadische Anbieter gewinnen grenzüberschreitende Kunden durch zuverlässigkeitsorientierte Servicemodelle. Dies unterstützt einen ausgewogenen regionalen Wettbewerb in ganz Nordamerika.

- Beispielsweise kündigte Microsoft bedeutende Investitionen in hyperskalige Cloud-Infrastrukturen in ganz Kanada an, darunter eine Erweiterung des Rechenzentrums in Quebec im Wert von 500 Millionen US-Dollar im November 2023 und die kontinuierliche Entwicklung in Ontario. Die Projekte betonen die Nutzung erneuerbarer Energien, fortschrittliche Perimetersicherheit und die Ausrichtung an bundesstaatlichen Cloud-Einführungs- und Nachhaltigkeitsinitiativen in Zusammenarbeit mit Versorgungsunternehmen wie Ontario Power Generation.

Mexiko – Wachstumsregion mit 12% Anteil, getrieben durch industrielle Digitalisierung

Mexiko trägt etwa 12% zum Markt bei, angetrieben durch die Erweiterung der Datenkonnektivität und die Digitalisierung der Fertigung. Industrieparks übernehmen modulare Rechenzentren mit verbessertem Zugangskontrolle. Cloud-Anbieter erweitern ihre Präsenz, um grenzüberschreitende Handelsökosysteme zu unterstützen. Sicherheitsanbieter führen skalierbare, kostengünstige Systeme für aufstrebende Betreiber ein. Die Nachfrage steigt durch Cloud-Projekte des öffentlichen Sektors, die mehrschichtigen Schutz erfordern. Dies positioniert Mexiko als strategischen aufstrebenden Beitrag zum Sicherheitsökosystem der Region.

- Beispielsweise ziehen Industrie- und Logistikzentren in Monterrey neue modulare Rechenzentrumsentwicklungen an, die mit biometrischen Zugangskontrollen und mehrschichtigem Perimeterschutz ausgestattet sind. Diese Projekte unterstützen Mexikos expandierende Cloud-Infrastruktur und digitale Fertigungsinitiativen, die mit der Modernisierung des grenzüberschreitenden Handels verbunden sind.

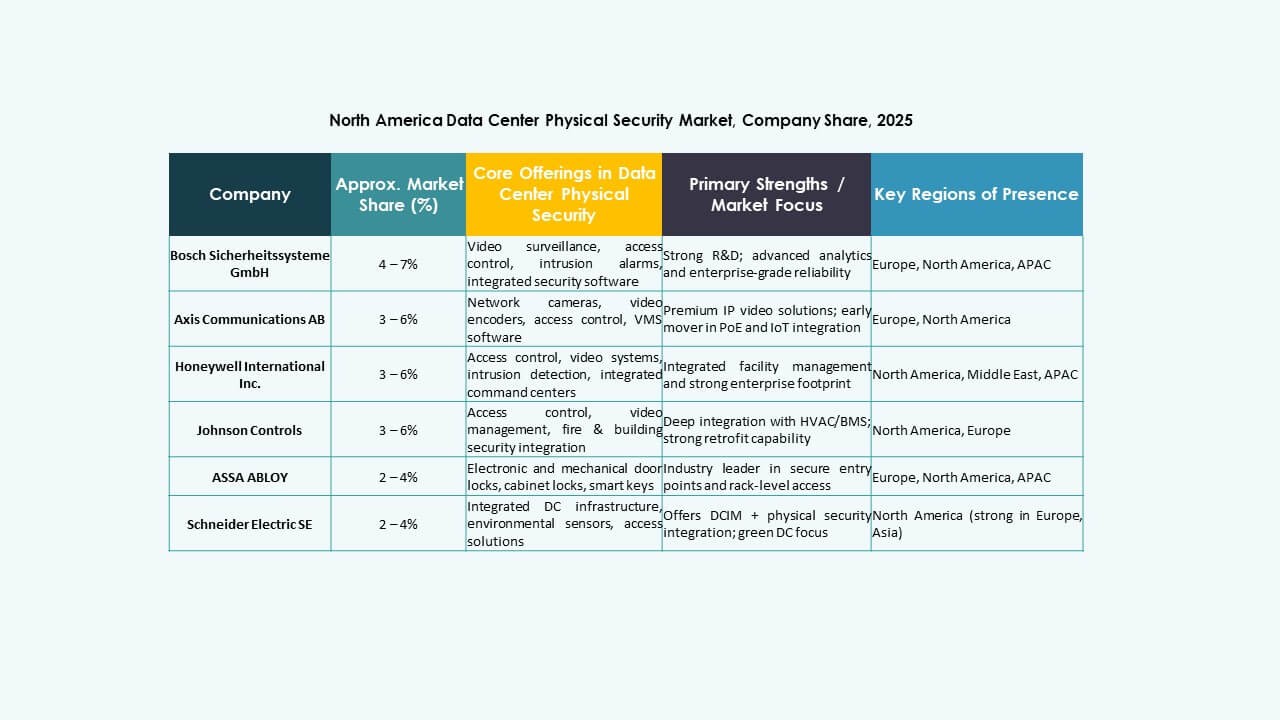

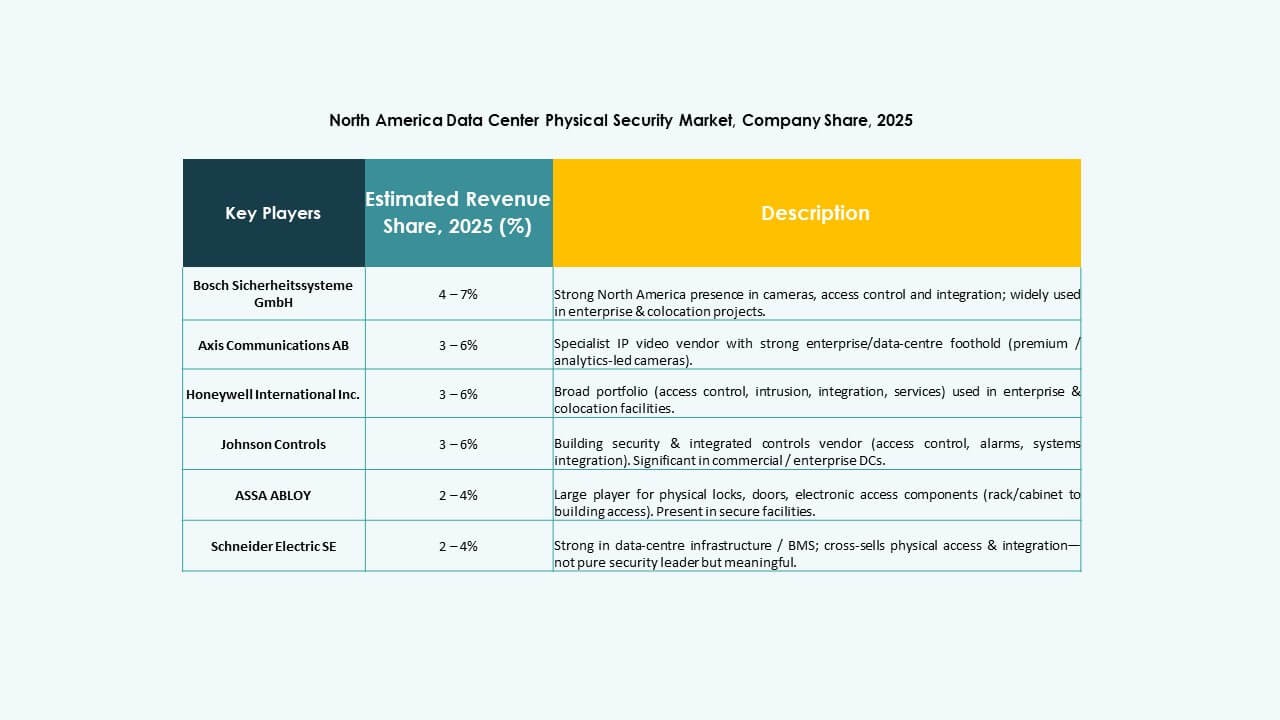

Wettbewerbseinblicke:

- ABB Ltd.

- Allied Universal

- ASSA ABLOY AB

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH (Bosch Security Systems)

- Cisco Systems, Inc.

- Fortinet, Inc.

- Genetec Inc.

- Honeywell International Inc.

- Johnson Controls International plc

- Palo Alto Networks, Inc.

- Schneider Electric SE

- Securitas AB

- Siemens AG

Die Wettbewerbslandschaft konzentriert sich auf eine Mischung aus globalen Sicherheitsriesen und spezialisierten Lösungsanbietern. Unternehmen wie ABB, Bosch und Schneider Electric investieren stark in integrierte physische Sicherheitslösungen, die Zugangskontrolle, Überwachung und Umweltüberwachung kombinieren. Unternehmen wie Axis Communications, Cisco, Genetec und Fortinet nutzen ihre Netz- und Cybersicherheitsstärke, um konvergierte physische und digitale Sicherheitssysteme anzubieten. Dienstleistungsspezialisten wie Allied Universal und Securitas bieten Mehrwert durch verwaltete Sicherheit und Vor-Ort-Unterstützung. Der Markt belohnt Akteure, die skalierbare, interoperable, compliance-fähige Sicherheitsplattformen liefern. Dies treibt Konsolidierung und strategische Partnerschaften voran. Das gesamte Umfeld bleibt schnelllebig, mit ständiger Innovation, die die Positionierung der Anbieter prägt. Der nordamerikanische Markt für physische Sicherheit von Rechenzentren erfordert umfassende Angebote, die regulatorische, betriebliche und bedrohungsanpassungsbedürfnisse erfüllen.

Neueste Entwicklungen:

Neueste Entwicklungen:

- Im November 2025 kündigte Cisco Systems, Inc. neue Multi-Kunden-Management-Funktionen in seiner Security Cloud Control-Plattform an, die die Bereitstellung von Hybrid-Mesh-Firewalls für Managed Service Provider verbessern.

- Im Juni 2025 veröffentlichte Genetec Inc. Updates für seine Security Center SaaS-Plattform, die Unterstützung für Direct-to-Cloud-Kameras, verbesserte Edge-Aufzeichnung und Integrationen von Drittanbieter-Analysen hinzufügen.