执行摘要:

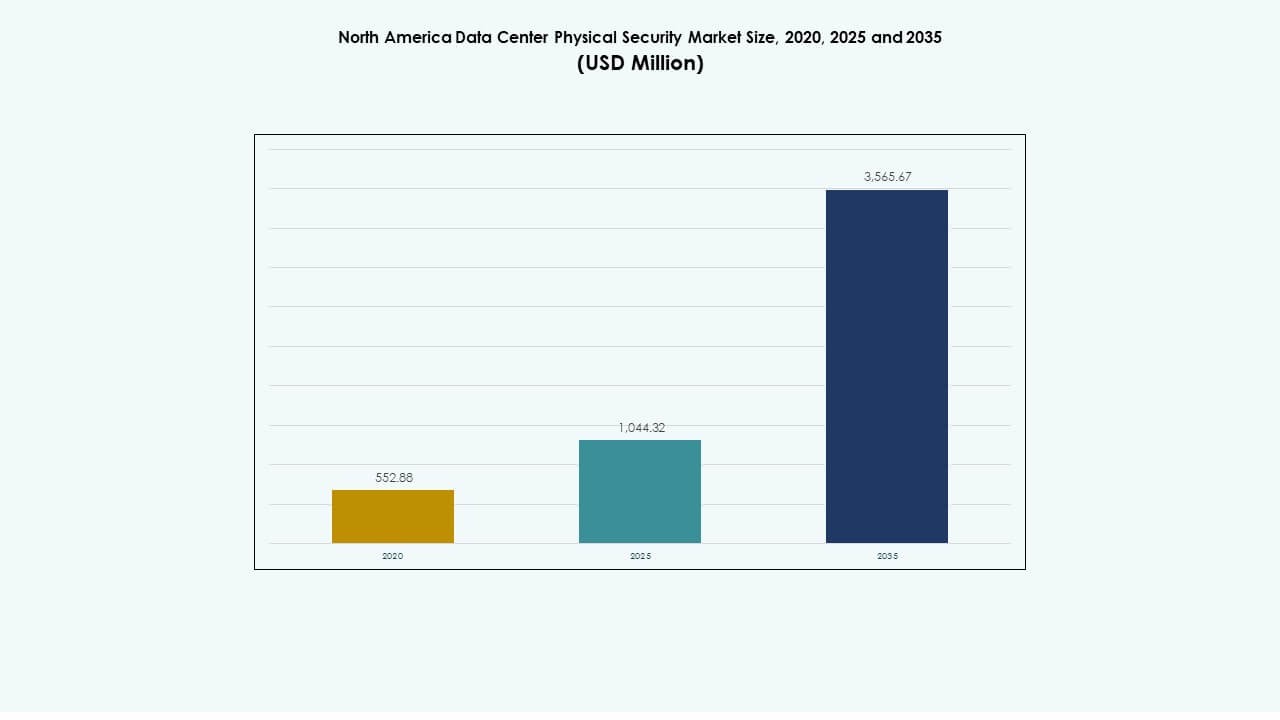

北美数据中心物理安全市场规模在2020年估值为5.5288亿美元,2025年达到10.4432亿美元,预计到2035年将达到35.6567亿美元,预测期内的复合年增长率为13.01%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年北美数据中心物理安全市场规模 |

10.4432亿美元 |

| 北美数据中心物理安全市场,复合年增长率 |

13.01% |

| 2035年北美数据中心物理安全市场规模 |

35.6567亿美元 |

对先进监控、生物识别访问控制和集成监控平台的强劲投资推动了稳定增长。数据中心运营商升级旧系统以满足更高的合规性和正常运行时间标准。超大规模和托管设施的快速扩张提升了对模块化、云连接防御系统的需求。这增强了运营弹性,并保护了寻求长期价值创造的企业和投资者的关键任务资产。

由于大规模超大规模部署和严格的法规执行,美国引领市场。加拿大紧随其后,在托管和绿色数据中心方面有强劲投资。墨西哥通过工业数字化和新兴边缘计算站点显示出快速扩张。这些综合努力加强了区域在下一代数据基础设施保护方面的领导地位。

市场驱动因素

市场驱动因素

先进访问控制和监控基础设施的部署增长

北美数据中心物理安全市场通过监控和访问系统的持续创新而增长。设施采用生物识别技术、基于AI的摄像头和多层验证以降低违规可能性。运营商优先使用将物理和逻辑访问数据链接到统一监控仪表板的工具。AI分析的整合加强了事件关联和威胁预测。这些系统有助于实时防止未经授权的进入。数据中心所有者增强了审计和合规审查的透明度。投资者将持续的安全自动化视为战略资产。这增强了对正常运行时间可靠性和合规弹性的信心。

- 例如,Vectra AI的威胁确定指数™分析数千个安全事件,以严重性和置信度优先排序威胁,将分析师的工作量减少多达37倍。其AI平台跟踪数据中心环境中的攻击者行为,提供可操作的洞察力,支持对未经授权访问尝试的实时响应。

不断增加的数据中心投资支持强大的基础设施扩展

超大规模和托管运营商的持续投资加强了区域基础设施基础。关键大都市集群的新站点建设提升了对集成安全系统的需求。供应商部署光纤连接的周界控制和智能传感器,以跟踪每一个动作。政府推动提高关键数字资产的弹性标准。公司专注于预测性维护以减少对人力的依赖。这些资本流动为访问控制和监控工具的供应商创造了持久的增长机会。它推动了分层保护模型的稳步采用。长期投资者将这些设施视为数字经济的关键基础设施。

AI和物联网的整合以实现预测性物理安全

AI和物联网的融合改变了先进设施的安全操作。智能设备将摄像头、警报器和传感器连接到单一网络生态系统。预测算法在事态升级前标记异常动作。运营商减少误报并保持精确的态势感知。机器学习工具分析大型数据集以预测漏洞。这种主动防御减少了人工干预和错误风险。北美数据中心物理安全市场受益于自动化驱动的准确性。它强化了在关键任务环境中可扩展、自适应框架的重要性。投资者将这一转变视为长期成本稳定器和风险缓解器。

- 例如,Cobalt AI整合了机器人、AI和物联网传感器,以加强高风险环境中的物理安全。其自主巡逻系统分析实时视频和传感器数据,以检测异常、改善态势感知,并支持数据中心设施的主动威胁响应。

加强数据基础设施的合规性和风险管理标准

不断发展的法规,如SOC 2、ISO 27001和NIST,提高了对可验证控制的需求。运营商增强监控系统以满足多司法管辖区的标准。与合规相关的审计推动现有访问和警报网络的升级。集成安全系统通过数字日志和审计跟踪支持持续评估。公司采用认证准备框架以赢得企业合同。安全验证与客户保证目标紧密对齐。该地区的投资者支持简化治理工作流程的供应商。它确保了运营安全与企业信任目标之间的对齐。

市场趋势

云集成安全管理平台的采用

混合数据中心网络推动了对基于云的控制台的兴趣。这些系统将来自不同摄像头、锁和传感器的数据统一到一个中央平台。运营商通过安全的网络仪表板获得多个地点的可视性。供应商嵌入加密的API以与事件响应工具集成。云编排支持无缝的软件更新和系统扩展。北美数据中心物理安全市场反映了向灵活安全模型的这一转变。它通过减少停机时间和集中管理创造了价值。这些平台确保在动态威胁环境中更快的决策。

对AI支持的视频分析和行为检测的日益偏好

AI算法支持更深层次的检测精度和自动事件分类。摄像头能够立即识别异常的身体语言、尾随或强行进入的尝试。视频流生成的元数据为长期安全政策提供信息。实时警报使物理和数字团队之间的协调更加迅速。公司减少了与人工审查和监控疲劳相关的成本。机器视觉模型增强了高流量环境中的数据可靠性。它支持预测性维护和早期故障识别。这些变化标志着从被动监控向智能监控框架的转变。

边缘和模块化数据中心扩展需要去中心化的安全措施

边缘基础设施的扩展创造了对分布式保护层的需求。位于用户集群附近的小型站点需要紧凑、远程监控的系统。供应商设计模块化访问控制和低功耗传感器以便于安装。实时网络可视性有助于协调多个边缘节点。公司将安全视频流链接到区域指挥中心以进行主动跟踪。北美数据中心物理安全市场正向多站点弹性发展。它允许在事件发生时更快恢复并降低维护复杂性。以边缘为驱动的架构重塑了物理安全设计标准。

向统一的物理和网络安全集成模型转变

企业在共享治理框架下合并物理和网络风险管理。安全团队通过集成平台处理入侵警报和网络异常。物理访问日志中的数据为数字凭证分析提供信息。这些综合见解提高了威胁调查的准确性。供应商发布的产品将现实世界的动作与网络活动映射在一起。这种集成有助于在混合系统中保持法规的一致性。它确保在高优先级事件期间更紧密的响应协调。该方法突显了数字基础设施防御的根本成熟转变。

市场挑战

市场挑战

高集成成本和传统与现代系统之间的有限互操作性

将旧的模拟硬件与先进的数字监控集成带来了财务和运营压力。运营商在保持持续运行时间的同时面临高昂的改造成本。不同品牌的硬件往往缺乏无缝的互操作性。在拥有混合系统的大型园区中,维护变得复杂。供应商必须标准化协议以确保可扩展的安全基础设施。北美数据中心物理安全市场在对齐供应商生态系统方面面临反复挑战。这给服务提供商带来了设计即插即用模块的压力。投资者寻求可扩展的成本模型以降低过渡风险。

跨司法辖区的法规合规性日益复杂

不同的州执行不同的隐私和数据保护规定。管理跨境运营的设施面临重叠的检查和审计规则。运营商努力为当局维护统一的合规文档。不合规会导致昂贵的停机时间和声誉风险。供应商必须设计适应性软件来自动更新政策。复杂的认证为进入市场的小型企业设置了障碍。这需要在治理自动化和员工培训方面的持续投资。满足这些标准仍然是大型设施的关键运营挑战。

市场机会

市场机会

人工智能驱动的安全分析和预测防御平台的出现

人工智能应用在监控和异常检测方面创造了可衡量的效率。供应商设计的解决方案使用深度学习算法预测威胁。预测性洞察最小化误报并支持更快的遏制。北美数据中心物理安全市场从这一分析扩展中受益。公司将预测仪表板集成到中央控制系统中,实现实时可视化。投资者瞄准开发自适应分析和低延迟视频AI的公司。它通过更智能的自主风险管理增强了价值创造。

分布式网络中对弹性边缘安全基础设施的日益需求

边缘计算的增长需要为紧凑节点提供本地化保护层。公司部署云连接的安全控制台进行远程验证。紧凑的传感器网络在最少的人力监督下确保周界安全。新兴企业为临时边缘模块提供移动控制的入口系统。扩展到微型设施保护的供应商看到强劲的潜力。它促进了跨多样化工业区的可扩展基础设施设计。这一机会与数据生态系统的长期去中心化相一致。

市场细分

按数据中心规模

大型数据中心由于高资本投入和先进的硬件安装而占据主导地位。这些设施需要集成视频、生物识别和AI分析的广泛多层安全。中型设施紧随其后,区域合租和托管服务提供商需求强劲。小型中心通过模块化安全设计获得关注。北美数据中心物理安全市场受益于支持可扩展架构的所有层次的平衡需求。

按组件

解决方案引领该细分市场,包括形成市场核心的访问控制和监控技术。服务通过咨询、集成和部署后支持稳步增长。企业更喜欢将硬件和软件结合在单一合同下的交钥匙包。服务模式提高了生命周期效率和合规监控。它反映了行业对确保持续运营的结果导向合同的偏好。

按解决方案

由于越来越多地整合基于AI的分析,视频监控占据了领先份额。访问控制紧随其后,伴随着生物识别和RFID系统的升级。监控和检测工具因实时事件关联而变得重要。北美数据中心物理安全市场见证了围绕统一平台的整合。供应商专注于将这些工具连接在可互操作的软件层下,以提高响应准确性。

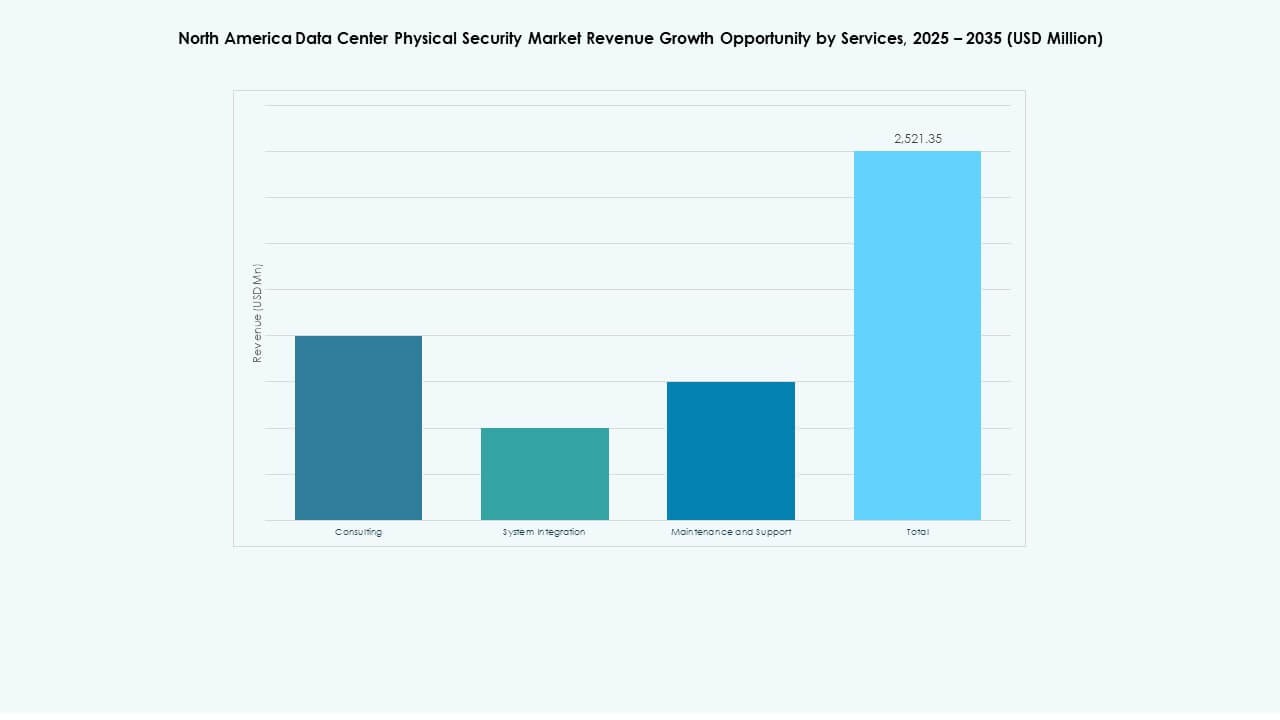

按服务分类

由于需要在多站点环境中无缝部署技术,系统集成占据主导地位。咨询支持合规对齐的战略规划。维护和支持确保关键系统的一致正常运行时间。供应商提供涵盖软件更新和远程诊断的模块化服务模型。通过以可靠性为重点的运营加强客户保留。

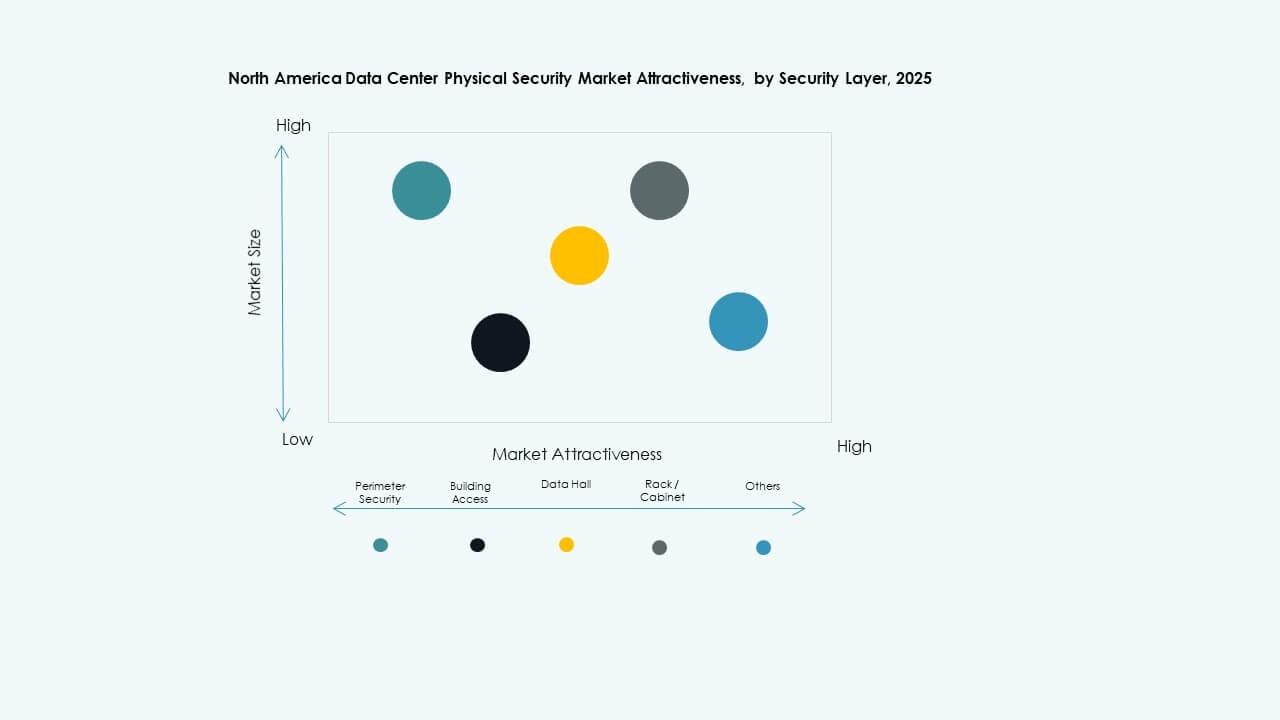

按安全层分类

由于外部威胁的复杂性增加和场地保护需求,周边安全领先。建筑访问系统通过多因素认证保护关键操作区域。数据大厅监控确保核心计算区的持续监控。机架和机柜系统实现服务器级访问的细粒度控制。北美数据中心物理安全市场依赖这一分层框架来有效降低违规风险。

按数据中心类型分类

超大规模中心凭借在自动化和预测分析方面的巨额投资占据主导地位。多租户基础设施升级使得托管服务提供商紧随其后。企业中心采用将本地和云设置连接的混合模型。边缘设施因支持分散的数字服务而变得重要。数据中心形式的多样性加强了跨垂直领域的市场成熟度。

按终端用户分类

由于庞大的云和网络运营,IT和电信仍然占据主导地位。BFSI机构强调以合规为驱动的监控框架。医疗保健投资于防篡改访问和持续监控。政府和国防专注于关键基础设施的完整性。零售、制造和电子商务部门扩大仓库和交易数据中心的覆盖范围。北美数据中心物理安全市场受益于广泛的终端用户多样性。

区域见解

区域见解

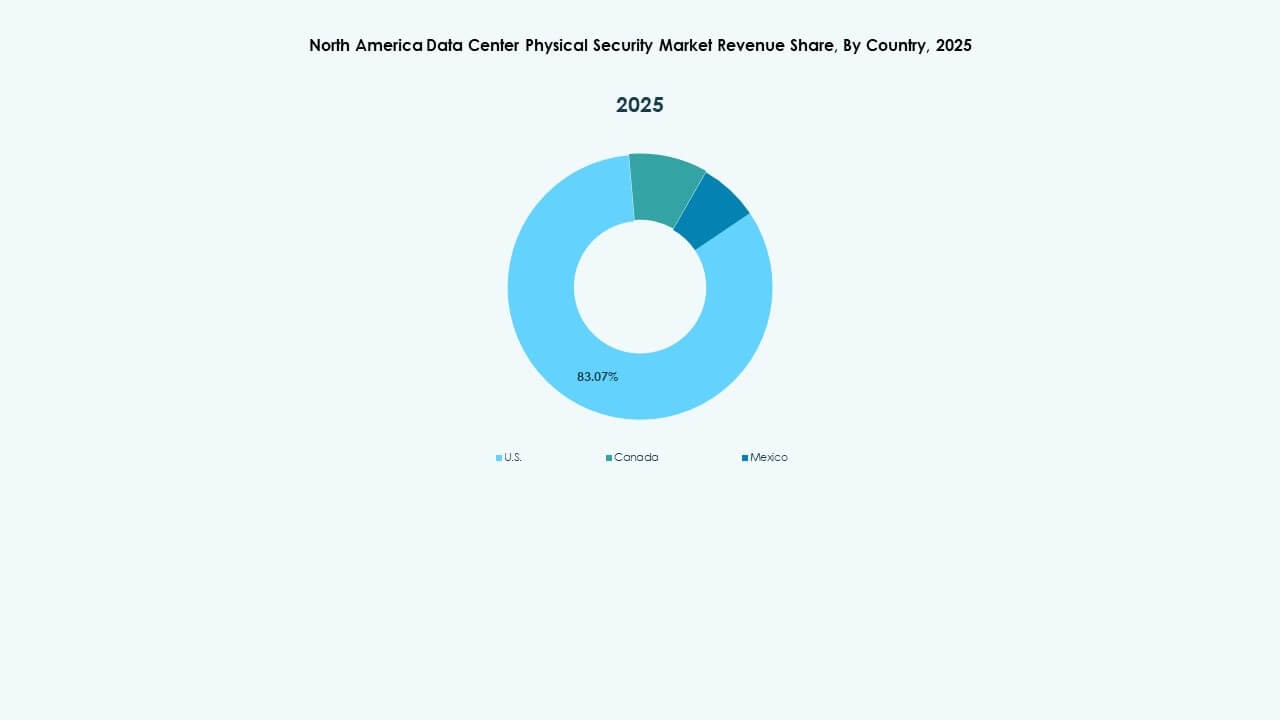

美国 – 核心枢纽,占据超过70%的区域市场份额

由于广泛的超大规模部署和高合规标准,美国处于领先地位。主要云运营商在物理防御现代化方面投入巨大。弗吉尼亚、德克萨斯和加利福尼亚的设施采用多因素访问系统和AI监控。联邦和州的网络安全法规推动持续升级。这加强了国家在数字基础设施安全方面的领导地位。北美数据中心物理安全市场超过70%的价值来自美国。

加拿大 – 不断扩展的托管和边缘数据中心网络

加拿大占据了约18%的区域市场份额,得益于安大略省和魁北克的新型托管中心。政府支持云采用的计划为基础设施支出创造了有利条件。公司强调使用可再生能源的设施,并配备先进的周边控制。将物理安全与环境监测相结合,加强了可持续性指标。加拿大供应商通过以可靠性为驱动的服务模式获得跨境客户。这支持了整个北美地区的平衡竞争。

- 例如,微软宣布在加拿大进行大规模超大规模云基础设施投资,包括2023年11月在魁北克扩建5亿美元的数据中心,并在安大略省继续发展。这些项目强调可再生能源采购、先进的周边安全,并与联邦云采用和可持续性计划保持一致,与安大略省电力公司等公用事业合作。

墨西哥——工业数字化推动的12%份额的新兴增长区域

墨西哥贡献了约12%的市场份额,受益于数据连接的扩展和制造业数字化。工业园区采用模块化数据中心,具有增强的访问控制。云服务提供商扩大存在以支持跨境贸易生态系统。安全供应商为新兴运营商引入可扩展、低成本的系统。公共部门云项目的需求增加,这些项目需要多层保护。这使墨西哥成为该地区安全生态系统的战略性新兴贡献者。

- 例如,蒙特雷的工业和物流中心正在吸引新的模块化数据中心开发,这些中心设计有生物识别访问控制和多层周边保护。这些项目支持墨西哥不断扩展的云基础设施和与跨境贸易现代化相关的数字制造计划。

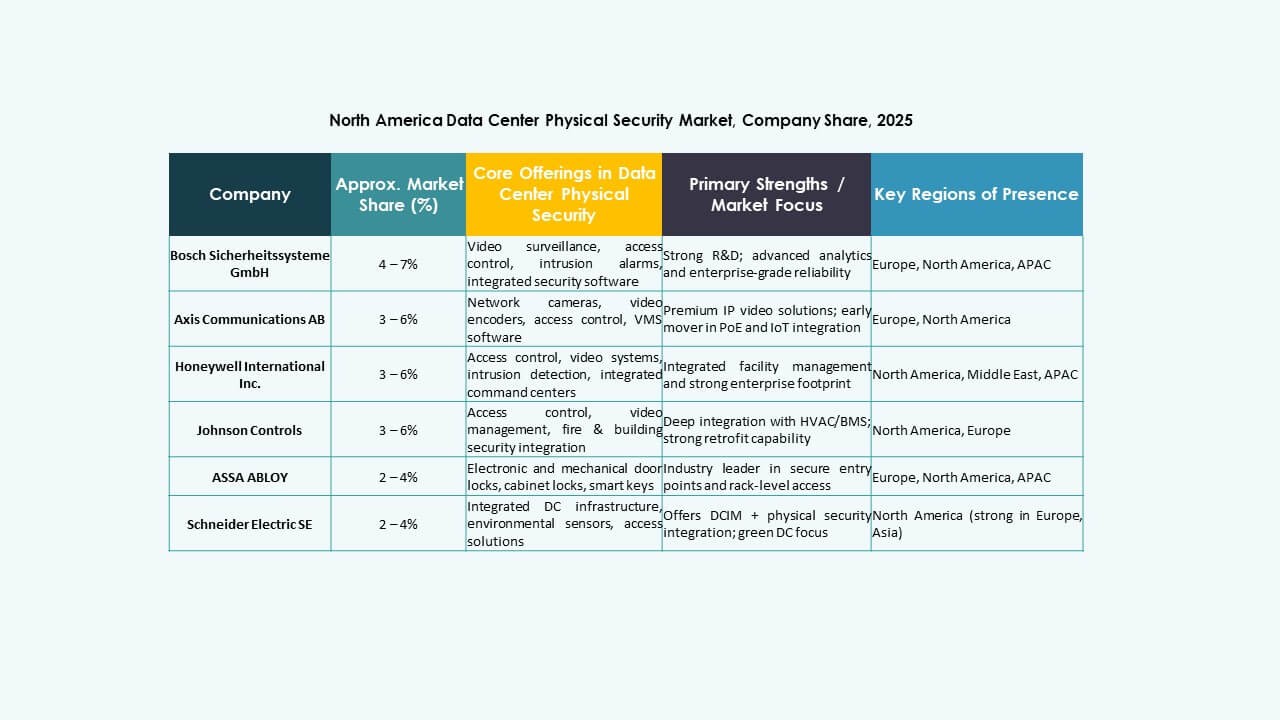

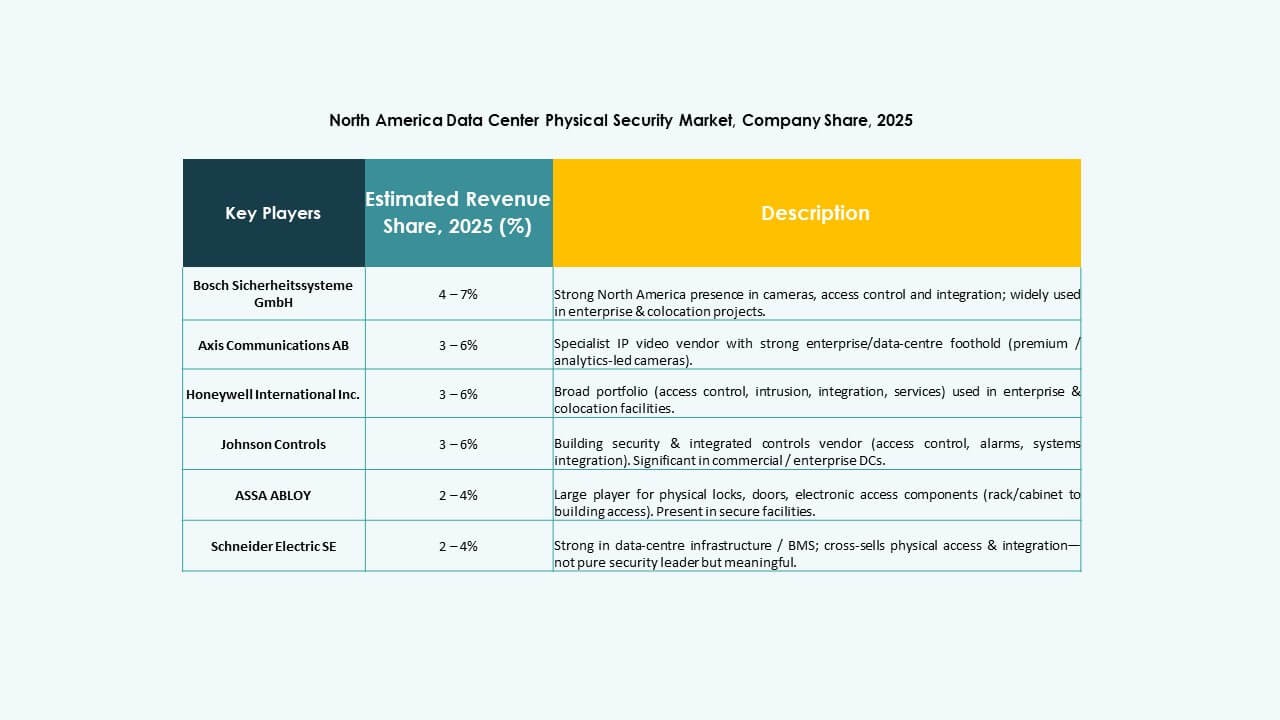

竞争洞察:

- ABB有限公司

- Allied Universal

- ASSA ABLOY AB

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH(博世安全系统)

- Cisco Systems, Inc.

- Fortinet, Inc.

- Genetec Inc.

- Honeywell International Inc.

- Johnson Controls International plc

- Palo Alto Networks, Inc.

- Schneider Electric SE

- Securitas AB

- Siemens AG

竞争格局集中于全球安全巨头和专业解决方案提供商的组合。像ABB、博世和施耐德电气这样的公司在集成物理安全解决方案上投入巨资,结合了访问控制、监控和环境监测。Axis Communications、思科、Genetec和Fortinet等公司利用网络和网络安全的优势,提供融合的物理和数字安全系统。Allied Universal和Securitas等服务专家通过托管安全和现场支持增加价值。市场奖励那些提供可扩展、互操作、符合标准的安全平台的参与者。这推动了整合和战略合作伙伴关系。整体环境仍在快速发展,不断的创新塑造着供应商的定位。北美数据中心物理安全市场需要广泛的产品,以满足法规、运营和威胁适应的需求。

最新动态:

最新动态:

- 2025年11月,思科系统公司宣布其安全云控制平台的新多客户管理功能,增强了托管服务提供商的混合网格防火墙部署。

- 2025年6月,Genetec公司发布了其安全中心SaaS平台的更新,增加了对直连云摄像头的支持、改进的边缘录制以及第三方分析集成。