الملخص التنفيذي:

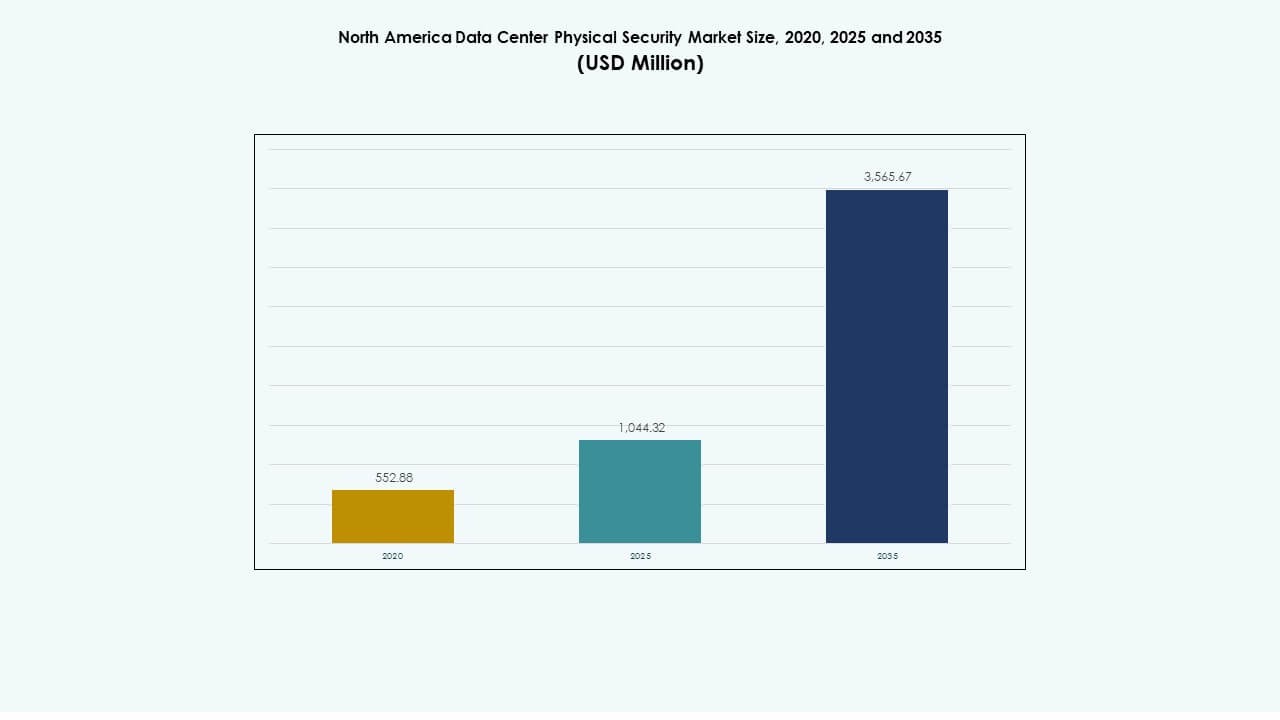

تم تقدير حجم سوق أمن مراكز البيانات المادية في أمريكا الشمالية بقيمة 552.88 مليون دولار أمريكي في عام 2020، ووصل إلى 1,044.32 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 3,565.67 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 13.01% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق أمن مراكز البيانات المادية في أمريكا الشمالية 2025 |

1,044.32 مليون دولار أمريكي |

| سوق أمن مراكز البيانات المادية في أمريكا الشمالية، معدل النمو السنوي المركب |

13.01% |

| حجم سوق أمن مراكز البيانات المادية في أمريكا الشمالية 2035 |

3,565.67 مليون دولار أمريكي |

الاستثمار القوي في المراقبة المتقدمة، والتحكم البيومتري في الوصول، ومنصات المراقبة المتكاملة يدفع النمو المستمر. يقوم مشغلو مراكز البيانات بترقية الأنظمة القديمة لتلبية معايير الامتثال وزيادة وقت التشغيل. التوسع السريع في منشآت الهايبرسكيل والتعايش يرفع الطلب على أنظمة الدفاع المعيارية والمتصلة بالسحابة. يعزز ذلك المرونة التشغيلية ويحمي الأصول الحيوية للشركات والمستثمرين الذين يسعون إلى خلق قيمة طويلة الأجل.

تقود الولايات المتحدة السوق بسبب عمليات النشر الكبيرة للهايبرسكيل والتنفيذ الصارم للتنظيمات. تليها كندا باستثمارات قوية في مراكز البيانات التعاونية والخضراء. تظهر المكسيك توسعًا سريعًا من خلال الرقمنة الصناعية ومواقع الحوسبة الطرفية الناشئة. تعزز هذه الجهود المشتركة القيادة الإقليمية في حماية البنية التحتية للبيانات من الجيل التالي.

محركات السوق

محركات السوق

نشر متزايد للبنية التحتية المتقدمة للتحكم في الوصول والمراقبة

ينمو سوق أمن مراكز البيانات المادية في أمريكا الشمالية من خلال الابتكار المستمر في أنظمة المراقبة والوصول. تعتمد المنشآت على التعرف البيومتري، والكاميرات المعتمدة على الذكاء الاصطناعي، والتحقق متعدد الطبقات لتقليل احتمالية الاختراق. يولي المشغلون الأولوية للأدوات التي تربط بيانات الوصول المادي والمنطقي تحت لوحات مراقبة موحدة. يعزز تكامل تحليلات الذكاء الاصطناعي الارتباط بين الأحداث وتوقع التهديدات. تساعد هذه الأنظمة في منع الدخول غير المصرح به في الوقت الفعلي. يعزز مالكو مراكز البيانات الشفافية للمراجعات والامتثال. يرى المستثمرون أن الأتمتة الأمنية المستدامة هي أصل استراتيجي. يعزز الثقة في موثوقية وقت التشغيل ومرونة الامتثال.

- على سبيل المثال، يقوم مؤشر Vectra AI’s Threat Certainty Index™ بتحليل آلاف الأحداث الأمنية لتحديد الأولويات للتهديدات بناءً على الخطورة والثقة، مما يقلل من عبء العمل على المحللين بنسبة تصل إلى 37×. يتتبع نظام الذكاء الاصطناعي سلوك المهاجم عبر بيئات مركز البيانات، ويقدم رؤى قابلة للتنفيذ تدعم الاستجابات الفورية لمحاولات الوصول غير المصرح بها.

ارتفاع الاستثمارات في مراكز البيانات لدعم التوسع القوي في البنية التحتية

تعزز الاستثمارات المستمرة من مشغلي الحوسبة السحابية الضخمة ومراكز الاستضافة البنية التحتية الإقليمية. يؤدي بناء مواقع جديدة عبر مجموعات المدن الرئيسية إلى زيادة الطلب على أنظمة الأمان المتكاملة. يقوم مقدمو الخدمات بنشر أنظمة تحكم محيطية متصلة بالألياف وأجهزة استشعار ذكية تتبع كل حركة. تدفع الحكومات نحو معايير أعلى للمرونة عبر الأصول الرقمية الحيوية. تركز الشركات على الصيانة التنبؤية لتقليل الاعتماد البشري. تخلق هذه التدفقات الرأسمالية فرص نمو دائمة لموردي أدوات التحكم في الوصول والمراقبة. إنها تدفع بالتبني المستمر لنماذج الحماية المتعددة الطبقات. يعتبر المستثمرون على المدى الطويل هذه المنشآت بنية تحتية أساسية للاقتصاد الرقمي.

دمج الذكاء الاصطناعي وإنترنت الأشياء لتمكين الأمن المادي التنبؤي

يحول تقارب الذكاء الاصطناعي وإنترنت الأشياء عمليات الأمان عبر المنشآت المتقدمة. تربط الأجهزة الذكية الكاميرات والإنذارات وأجهزة الاستشعار في أنظمة شبكية موحدة. تكتشف الخوارزميات التنبؤية الحركات غير المنتظمة قبل التصعيد. يقلل المشغلون من الإنذارات الكاذبة ويحافظون على الوعي الدقيق بالوضع. تحلل أدوات التعلم الآلي مجموعات بيانات كبيرة للتنبؤ بالثغرات. تقلل هذه الدفاعات الاستباقية من التدخل اليدوي ومخاطر الأخطاء. يستفيد سوق الأمن المادي لمراكز البيانات في أمريكا الشمالية من الدقة المدفوعة بالأتمتة. يعزز أهمية الأطر القابلة للتوسع والتكيف في البيئات المهمة. يقدر المستثمرون هذا التحول كمثبت للتكاليف على المدى الطويل ومخفف للمخاطر.

- على سبيل المثال، يدمج Cobalt AI الروبوتات والذكاء الاصطناعي وأجهزة استشعار إنترنت الأشياء لتعزيز الأمن المادي في البيئات عالية المخاطر. تحلل أنظمة الدوريات الذاتية الخاصة به بيانات الفيديو وأجهزة الاستشعار في الوقت الفعلي لاكتشاف الشذوذ، وتحسين الوعي بالوضع، ودعم الاستجابة الاستباقية للتهديدات عبر مرافق مراكز البيانات.

تعزيز معايير الامتثال وإدارة المخاطر في البنية التحتية للبيانات

ترفع اللوائح المتطورة مثل SOC 2 وISO 27001 وNIST الحاجة إلى ضوابط قابلة للتحقق. يعزز المشغلون أنظمة المراقبة لتلبية المعايير متعددة الاختصاصات. تدفع عمليات التدقيق المرتبطة بالامتثال إلى ترقية شبكات الوصول والإنذار الحالية. تدعم أنظمة الأمان المتكاملة التقييم المستمر من خلال السجلات الرقمية ومسارات التدقيق. تتبنى الشركات أطر عمل جاهزة للشهادات للفوز بعقود المؤسسات. يتماشى التحقق من الأمان بشكل وثيق مع أهداف ضمان العملاء. يدعم مستثمرو المنطقة الموردين الذين يبسطون تدفقات العمل في الحوكمة. يضمن ذلك التوافق بين السلامة التشغيلية وأهداف الثقة المؤسسية.

اتجاهات السوق

اعتماد منصات إدارة الأمان المتكاملة مع السحابة

تدفع شبكات مراكز البيانات الهجينة الاهتمام بوحدات التحكم المستندة إلى السحابة. توحد هذه الأنظمة البيانات من الكاميرات والأقفال وأجهزة الاستشعار المتنوعة في منصة مركزية. يحصل المشغلون على رؤية عبر مواقع متعددة من خلال لوحات تحكم ويب آمنة. يقوم الموردون بتضمين واجهات برمجة تطبيقات مشفرة للتكامل مع أدوات الاستجابة للحوادث. تدعم إدارة السحابة تحديثات البرامج السلسة وتوسيع النظام. يعكس سوق الأمن المادي لمراكز البيانات في أمريكا الشمالية هذا التحول نحو نماذج الأمان المرنة. يخلق القيمة من خلال تقليل وقت التوقف والإشراف المركزي. تضمن هذه المنصات اتخاذ قرارات أسرع في مشهد التهديدات الديناميكي.

تزايد التفضيل لتحليلات الفيديو المدعومة بالذكاء الاصطناعي وكشف السلوكيات

تدعم خوارزميات الذكاء الاصطناعي دقة الكشف العميق وتصنيف الأحداث تلقائيًا. تحدد الكاميرات لغة الجسد غير المعتادة أو التسلل أو محاولات الدخول بالقوة على الفور. تولد تدفقات الفيديو بيانات وصفية تُعلم السياسات الأمنية طويلة الأجل. تتيح التنبيهات الفورية تنسيقًا أسرع بين الفرق المادية والرقمية. تقلل الشركات التكاليف المرتبطة بالمراجعة اليدوية وإرهاق المراقبة. تعزز نماذج الرؤية الآلية موثوقية البيانات عبر البيئات ذات الحركة الكثيفة. يدعم الصيانة التنبؤية وتحديد الأعطال المبكر. تشير هذه التغييرات إلى تحول من أطر المراقبة التفاعلية إلى الذكية.

توسع مراكز البيانات الحافة والوحدات النمطية التي تتطلب أمانًا لامركزيًا

يخلق توسع البنية التحتية الحافة طلبًا على طبقات حماية موزعة. تتطلب المواقع الأصغر القريبة من تجمعات المستخدمين أنظمة مدمجة تُراقب عن بُعد. يصمم البائعون أنظمة تحكم في الوصول وحدات استشعار منخفضة الطاقة لسهولة التركيب. تساعد الرؤية الشبكية الفورية في تنسيق عدة عقد حافة. تربط الشركات تدفقات الأمان بمراكز القيادة الإقليمية للتتبع النشط. يتطور سوق الأمن المادي لمراكز البيانات في أمريكا الشمالية نحو مرونة متعددة المواقع. يسمح بالتعافي السريع أثناء الحوادث ويقلل من تعقيد الصيانة. تعيد البنى المعتمدة على الحافة تشكيل معايير تصميم الأمن المادي.

التحول نحو نماذج دمج الأمن المادي والسيبراني الموحدة

تدمج الشركات إدارة المخاطر المادية والسيبرانية تحت أطر حوكمة مشتركة. تتعامل فرق الأمان مع تنبيهات التسلل والشذوذات الشبكية من خلال منصات متكاملة. تُعلم بيانات سجلات الوصول المادية تحليل الاعتمادات الرقمية. تعزز هذه الرؤى المشتركة دقة التحقيق في التهديدات. يطلق البائعون منتجات تُطابق التحركات الواقعية مع النشاط الشبكي. يساعد هذا التكامل في الحفاظ على الاتساق التنظيمي عبر الأنظمة الهجينة. يضمن تنسيق استجابة أكثر إحكامًا أثناء الحوادث ذات الأولوية العالية. يبرز النهج تحولًا جوهريًا في نضج الدفاع عن البنية التحتية الرقمية.

تحديات السوق

تحديات السوق

ارتفاع تكاليف التكامل ومحدودية التشغيل البيني بين الأنظمة القديمة والحديثة

يشكل دمج الأجهزة التناظرية القديمة مع المراقبة الرقمية المتقدمة عبئًا ماليًا وتشغيليًا. يواجه المشغلون تكاليف تعديل عالية مع الحفاظ على استمرارية التشغيل. غالبًا ما تفتقر العلامات التجارية للأجهزة المتنوعة إلى التشغيل البيني السلس. تصبح الصيانة معقدة عبر الحرم الجامعي الكبير مع الأنظمة المختلطة. يجب على البائعين توحيد البروتوكولات لضمان بنية تحتية أمنية قابلة للتوسع. يواجه سوق الأمن المادي لمراكز البيانات في أمريكا الشمالية تحديات متكررة في مواءمة أنظمة البائعين. يضغط على مقدمي الخدمات لتصميم وحدات قابلة للتوصيل والتشغيل. يسعى المستثمرون إلى نماذج تكلفة قابلة للتوسع تقلل من مخاطر الانتقال.

تزايد تعقيد الامتثال التنظيمي عبر الولايات القضائية

تفرض الدول المختلفة تفويضات متميزة لحماية الخصوصية والبيانات. تواجه المنشآت التي تدير عمليات عبر الحدود قواعد تفتيش وتدقيق متداخلة. يكافح المشغلون للحفاظ على توثيق موحد للامتثال للسلطات. يؤدي عدم الامتثال إلى توقف مكلف ومخاطر على السمعة. يجب على البائعين تصميم برامج تكيفية لتحديث السياسات تلقائيًا. تخلق الشهادات المعقدة حواجز أمام اللاعبين الصغار لدخول السوق. يتطلب ذلك استثمارًا مستمرًا في أتمتة الحوكمة وتدريب الموظفين. يظل الالتزام بهذه المعايير تحديًا تشغيليًا رئيسيًا للمنشآت الكبيرة النطاق.

فرص السوق

فرص السوق

ظهور تحليلات الأمان المدعومة بالذكاء الاصطناعي ومنصات الدفاع التنبؤية

تخلق تطبيقات الذكاء الاصطناعي كفاءة قابلة للقياس في المراقبة والكشف عن الشذوذ. يصمم البائعون حلولًا تتوقع التهديدات باستخدام خوارزميات التعلم العميق. تقلل الرؤى التنبؤية من الإنذارات الكاذبة وتدعم الاحتواء السريع. يستفيد سوق الأمن المادي لمراكز البيانات في أمريكا الشمالية من هذا التوسع التحليلي. تدمج الشركات لوحات القيادة التنبؤية في أنظمة التحكم المركزية للحصول على رؤية في الوقت الفعلي. يستهدف المستثمرون الشركات التي تطور تحليلات تكيفية وذكاء اصطناعي للفيديو منخفض التأخير. يعزز ذلك خلق القيمة من خلال إدارة المخاطر الذكية والمستقلة.

الحاجة المتزايدة للبنية التحتية الأمنية القوية للحافة عبر الشبكات الموزعة

يتطلب نمو الحوسبة الطرفية طبقات حماية محلية للعقد المدمجة. تنشر الشركات وحدات تحكم أمنية مرتبطة بالسحابة للتحقق عن بُعد. تضمن شبكات المستشعرات المدمجة سلامة المحيط تحت إشراف بشري محدود. يقدم اللاعبون الناشئون أنظمة دخول محمولة للوحدات الطرفية المؤقتة. يرى البائعون الذين يتوسعون في حماية المرافق الصغيرة إمكانات قوية. يعزز ذلك تصميم البنية التحتية القابلة للتوسع عبر المناطق الصناعية المتنوعة. تتماشى هذه الفرصة مع اللامركزية طويلة الأمد لأنظمة البيانات.

تقسيم السوق

حسب حجم مركز البيانات

تهيمن مراكز البيانات الكبيرة بسبب الاستثمار الرأسمالي العالي وتركيبات الأجهزة المتقدمة. تتطلب هذه المنشآت أمانًا متعدد الطبقات يشمل الفيديو والقياسات الحيوية وتحليلات الذكاء الاصطناعي. تليها المرافق المتوسطة مع طلب قوي من مقدمي الخدمات المشتركة الإقليمية ومقدمي الخدمات المدارة. تكتسب المراكز الصغيرة زخمًا من خلال تصميمات الأمان المعيارية. يستفيد سوق الأمن المادي لمراكز البيانات في أمريكا الشمالية من الطلب المتوازن عبر جميع المستويات التي تدعم البنى القابلة للتوسع.

حسب المكون

تتصدر الحلول القطاع، بما في ذلك تقنيات التحكم في الوصول والمراقبة التي تشكل جوهر السوق. تنمو الخدمات بشكل مطرد من خلال الاستشارات والتكامل والدعم بعد النشر. تفضل المؤسسات الحزم الشاملة التي تجمع بين الأجهزة والبرامج تحت عقود واحدة. يعزز نموذج الخدمة كفاءة دورة الحياة ومراقبة الامتثال. يعكس ذلك تفضيل الصناعة للعقود القائمة على النتائج التي تضمن التشغيل المستمر.

حسب الحل

تحتل المراقبة بالفيديو حصة رائدة بسبب التكامل المتزايد للتحليلات القائمة على الذكاء الاصطناعي. تليها أنظمة التحكم في الوصول مع ترقيات الأنظمة البيومترية ونظام تحديد الهوية بموجات الراديو (RFID). تكتسب أدوات المراقبة والكشف أهمية لربط الأحداث في الوقت الفعلي. يشهد سوق الأمن المادي لمراكز البيانات في أمريكا الشمالية توحيدًا حول منصات موحدة. يركز البائعون على ربط هذه الأدوات تحت طبقات برمجية قابلة للتشغيل المتبادل لتحسين دقة الاستجابة.

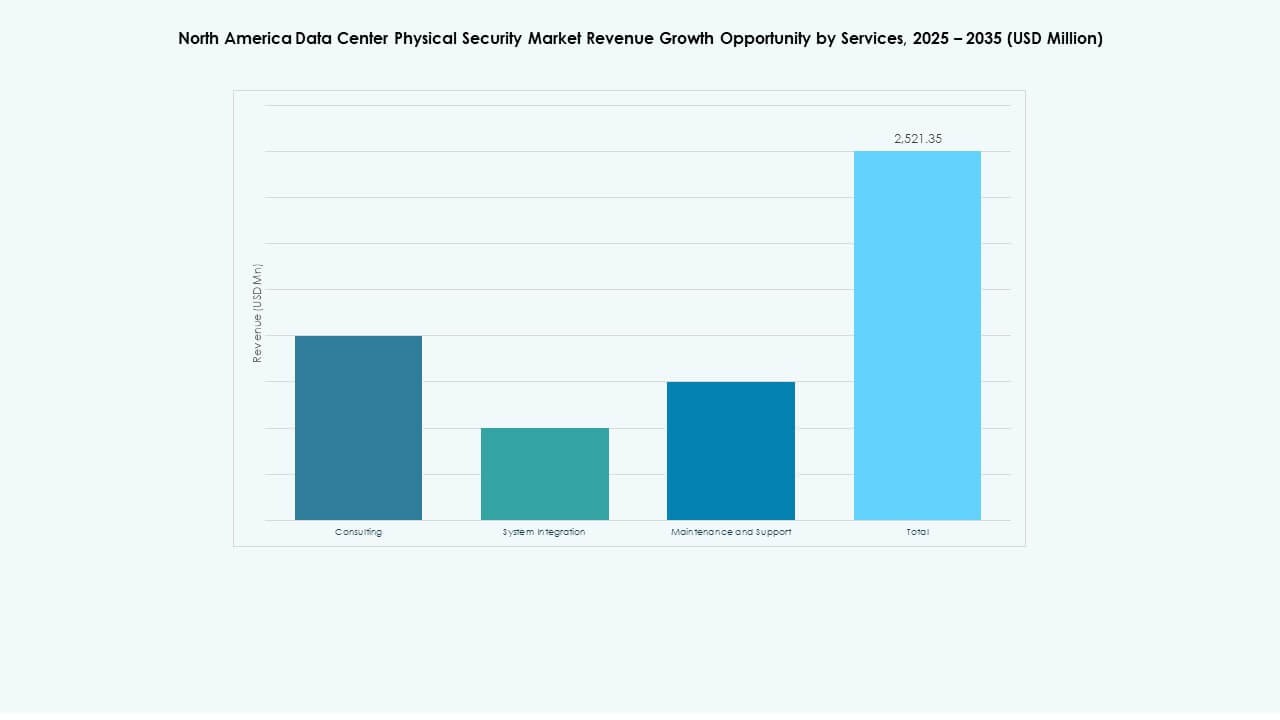

حسب الخدمات

تهيمن تكامل الأنظمة بسبب الحاجة إلى نشر التكنولوجيا بسلاسة عبر البيئات متعددة المواقع. يدعم الاستشارات التخطيط الاستراتيجي لتوافق الامتثال. يضمن الصيانة والدعم وقت تشغيل متسق عبر الأنظمة الحرجة. يقدم البائعون نماذج خدمة معيارية تغطي تحديثات البرمجيات والتشخيصات عن بعد. يقوي الاحتفاظ بالعملاء من خلال عمليات تركز على الموثوقية.

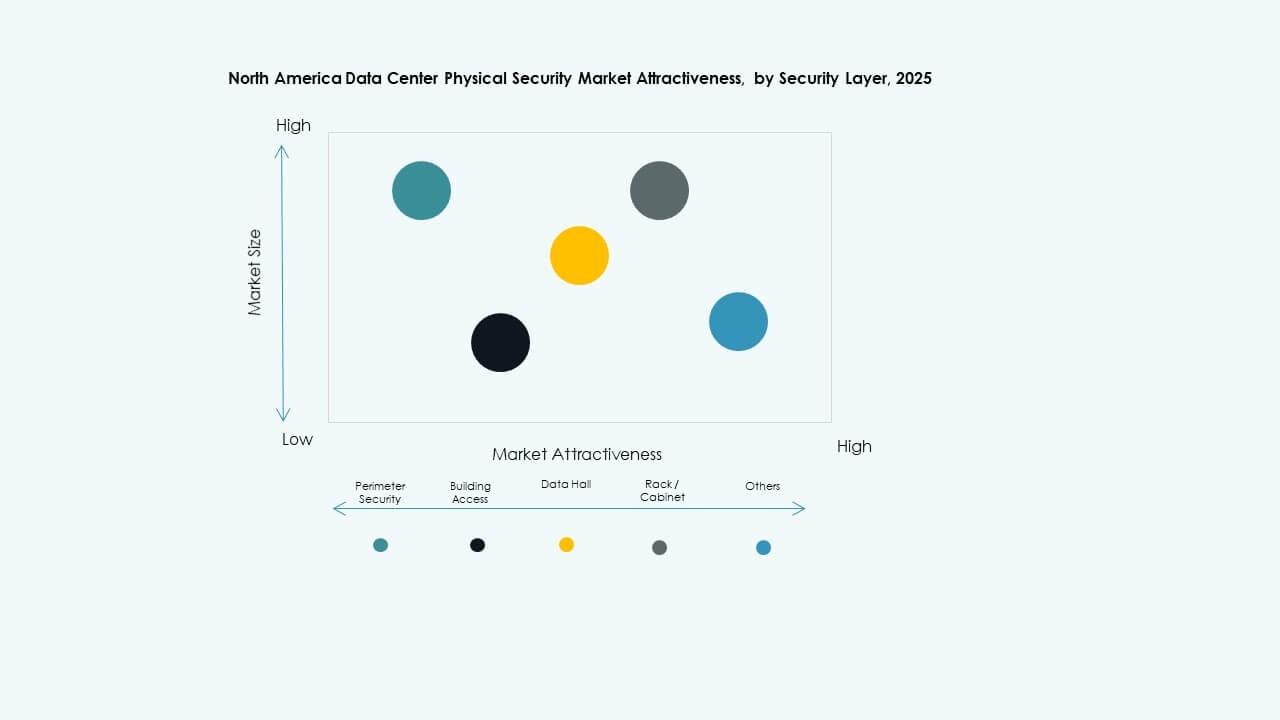

حسب طبقة الأمان

تتصدر الأمن المحيطي بسبب زيادة تعقيد التهديدات الخارجية واحتياجات حماية المواقع. تؤمن أنظمة الوصول إلى المباني المناطق التشغيلية الرئيسية من خلال المصادقة متعددة العوامل. يضمن مراقبة قاعات البيانات المراقبة المستمرة لمناطق الحوسبة الأساسية. تمكن أنظمة الرفوف والخزائن التحكم الدقيق في الوصول على مستوى الخادم. يعتمد سوق الأمن المادي لمراكز البيانات في أمريكا الشمالية على هذا الإطار الطبقي لتقليل مخاطر الاختراق بفعالية.

حسب نوع مركز البيانات

تهيمن المراكز فائقة النطاق مع استثمارات كبيرة في الأتمتة والتحليلات التنبؤية. يتبع مقدمو خدمات الاستضافة المشتركة من خلال ترقيات البنية التحتية متعددة المستأجرين. تتبنى مراكز المؤسسات نماذج هجينة تربط بين الإعدادات المحلية والسحابية. تكتسب مرافق الحافة أهمية لدعم الخدمات الرقمية اللامركزية. يعزز تنوع أشكال مراكز البيانات نضج السوق عبر القطاعات.

حسب المستخدم النهائي

تظل تكنولوجيا المعلومات والاتصالات مهيمنة بسبب العمليات السحابية والشبكية الضخمة. تركز مؤسسات الخدمات المالية والمصرفية على أطر المراقبة المدفوعة بالامتثال. تستثمر الرعاية الصحية في الوصول المحمي ضد العبث والمراقبة المستمرة. تركز الحكومة والدفاع على سلامة البنية التحتية الحرجة. توسع قطاعات التجزئة والتصنيع والتجارة الإلكترونية التغطية لمراكز البيانات الخاصة بالمستودعات والمعاملات. يستفيد سوق الأمن المادي لمراكز البيانات في أمريكا الشمالية من تنوع المستخدمين النهائيين الواسع.

رؤى إقليمية

رؤى إقليمية

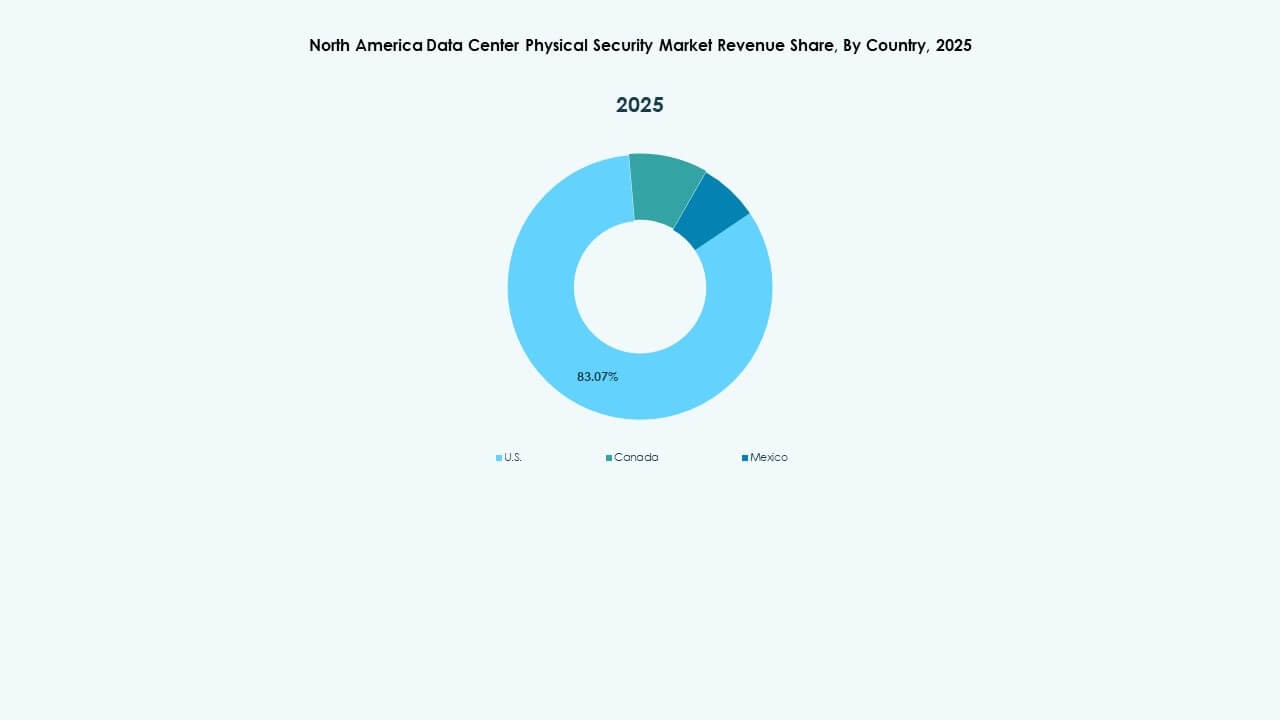

الولايات المتحدة – المركز الأساسي بحصة سوقية إقليمية تزيد عن 70%

تقود الولايات المتحدة بسبب عمليات النشر واسعة النطاق والمعايير العالية للامتثال. يستثمر مشغلو السحابة الرئيسيون بشكل كبير في تحديث الدفاع المادي. تعتمد المرافق في فرجينيا وتكساس وكاليفورنيا أنظمة الوصول متعددة العوامل والمراقبة بالذكاء الاصطناعي. تدفع اللوائح الفيدرالية وحكومات الولايات للأمن السيبراني التحديثات المستمرة. يعزز ذلك قيادة الأمة في سلامة البنية التحتية الرقمية. يستمد سوق الأمن المادي لمراكز البيانات في أمريكا الشمالية أكثر من 70% من قيمته من الولايات المتحدة.

كندا – توسعات متزايدة في شبكة مراكز البيانات المشتركة والحافة

تستحوذ كندا على حوالي 18% من السوق الإقليمي، مدعومة بمراكز التواجد المشترك الجديدة في أونتاريو وكيبيك. تخلق البرامج الحكومية التي تدعم تبني السحابة ظروفاً مواتية للإنفاق على البنية التحتية. تركز الشركات على المنشآت التي تعمل بالطاقة المتجددة مقترنة بضوابط محيطية متقدمة. يعزز دمج الأمن المادي مع مراقبة البيئة من مقاييس الاستدامة. يكتسب مقدمو الخدمات الكنديون عملاء عبر الحدود من خلال نماذج خدمة تعتمد على الموثوقية. يدعم ذلك المنافسة الإقليمية المتوازنة عبر أمريكا الشمالية.

- على سبيل المثال، أعلنت مايكروسوفت عن استثمارات كبيرة في البنية التحتية السحابية واسعة النطاق عبر كندا، بما في ذلك توسيع مركز بيانات بقيمة 500 مليون دولار أمريكي في كيبيك في نوفمبر 2023 واستمرار التطوير في أونتاريو. تركز المشاريع على مصادر الطاقة المتجددة، والأمن المحيطي المتقدم، والتوافق مع مبادرات تبني السحابة والاستدامة الفيدرالية بالتعاون مع مرافق مثل توليد الطاقة في أونتاريو.

المكسيك – منطقة نمو ناشئة بحصة 12% مدفوعة بالرقمنة الصناعية

تساهم المكسيك بحوالي 12% من السوق، مدفوعة بتوسع الاتصال بالبيانات ورقمنة التصنيع. تتبنى الحدائق الصناعية مراكز بيانات معيارية مع تعزيز التحكم في الوصول. توسع مقدمو الخدمات السحابية وجودهم لدعم أنظمة التجارة عبر الحدود. يقدم بائعو الأمن أنظمة قابلة للتوسع ومنخفضة التكلفة للمشغلين الناشئين. يرتفع الطلب من مشاريع السحابة العامة التي تتطلب حماية متعددة الطبقات. يضع ذلك المكسيك كمساهم استراتيجي ناشئ في نظام الأمن الإقليمي.

- على سبيل المثال، تجذب المراكز الصناعية واللوجستية في مونتيري تطويرات جديدة لمراكز البيانات المعيارية المصممة بضوابط وصول بيومترية وحماية محيطية متعددة الطبقات. تدعم هذه المشاريع البنية التحتية السحابية المتوسعة في المكسيك ومبادرات التصنيع الرقمي المرتبطة بتحديث التجارة عبر الحدود.

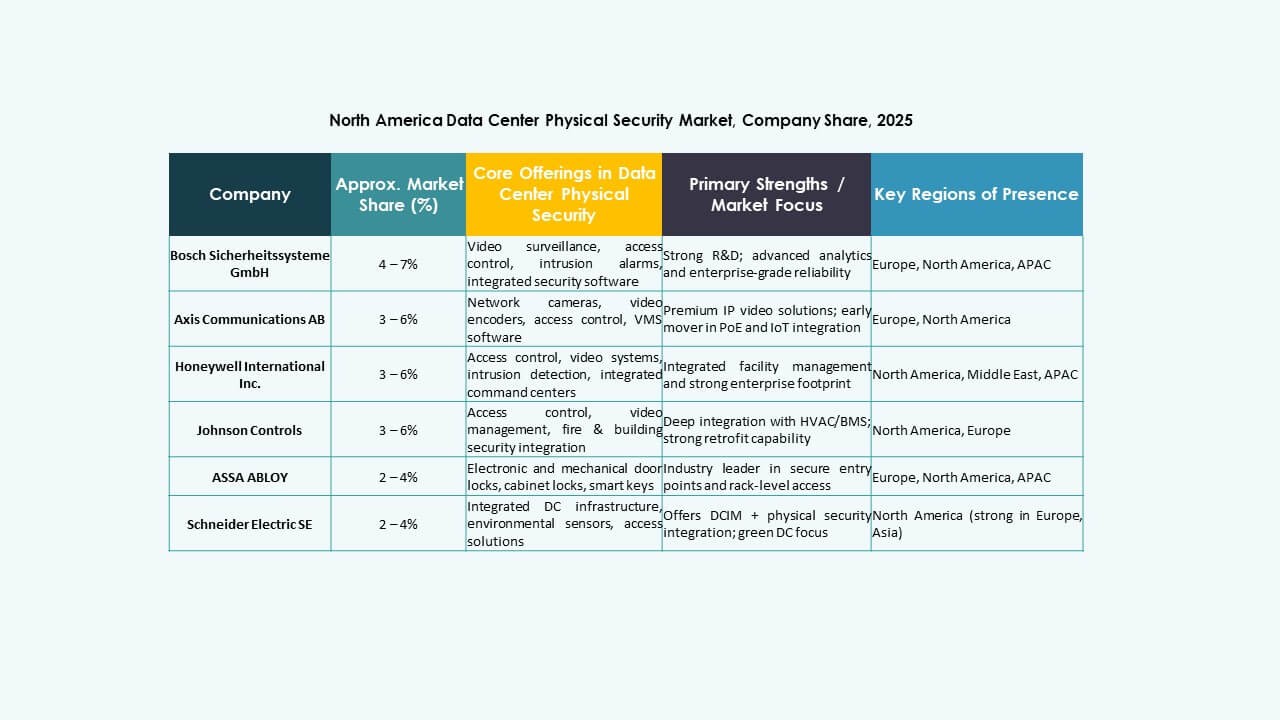

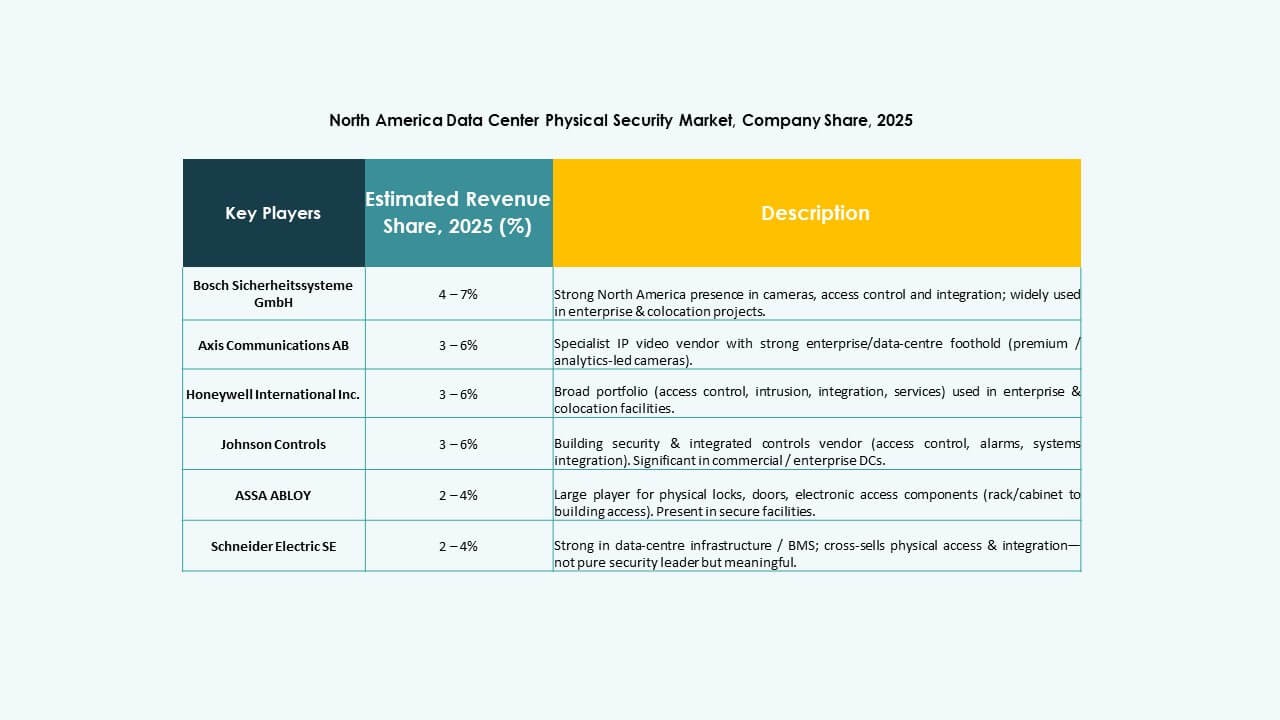

رؤى تنافسية:

- ABB Ltd.

- Allied Universal

- ASSA ABLOY AB

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH (Bosch Security Systems)

- Cisco Systems, Inc.

- Fortinet, Inc.

- Genetec Inc.

- Honeywell International Inc.

- Johnson Controls International plc

- Palo Alto Networks, Inc.

- Schneider Electric SE

- Securitas AB

- Siemens AG

يركز المشهد التنافسي على مزيج من عمالقة الأمن العالميين ومقدمي الحلول المتخصصين. تستثمر شركات مثل ABB وBosch وSchneider Electric بشكل كبير في حلول الأمن المادي المتكاملة التي تجمع بين التحكم في الوصول والمراقبة ومراقبة البيئة. تستفيد شركات مثل Axis Communications وCisco وGenetec وFortinet من قوة الشبكات والأمن السيبراني لتقديم أنظمة أمنية مدمجة مادية ورقمية. يضيف متخصصو الخدمة مثل Allied Universal وSecuritas قيمة من خلال الأمن المُدار والدعم في الموقع. يكافئ السوق اللاعبين الذين يقدمون منصات أمنية قابلة للتوسع وقابلة للتشغيل البيني وجاهزة للامتثال. يدفع ذلك إلى الاندماج والشراكات الاستراتيجية. يظل البيئة العامة سريعة التطور، مع الابتكار المستمر الذي يشكل وضع البائعين. يتطلب سوق الأمن المادي لمراكز البيانات في أمريكا الشمالية عروضاً واسعة تلبي احتياجات التنظيم والتشغيل والتكيف مع التهديدات.

التطورات الأخيرة:

التطورات الأخيرة:

- في نوفمبر 2025، أعلنت شركة سيسكو سيستمز عن قدرات إدارة متعددة العملاء جديدة في منصة Security Cloud Control الخاصة بها، مما يعزز نشر جدار الحماية الشبكي الهجين لمقدمي الخدمات المدارة.

- في يونيو 2025، أصدرت شركة جينيتك تحديثات لمنصة Security Center SaaS الخاصة بها، مضيفة دعمًا للكاميرات المباشرة إلى السحابة، وتحسين تسجيل الحافة، وتكاملات تحليلات الطرف الثالث.