1. Introdução

1.1. Definição e Escopo do Mercado

1.2. Metodologia de Pesquisa

1.2.1. Pesquisa Primária

1.2.2. Pesquisa Secundária

1.2.3. Validação de Dados e Suposições

1.3. Estrutura de Segmentação do Mercado

2. Resumo Executivo

2.1. Visão Geral do Mercado

2.2. Principais Conclusões

2.3. Recomendações dos Analistas

2.4. Perspectiva do Mercado (2025–2035)

3. Dinâmica do Mercado

3.1. Impulsionadores do Mercado

3.2. Restrições do Mercado

3.3. Oportunidades de Mercado

3.4. Desafios e Riscos

3.5. Análise da Cadeia de Valor

3.6. Análise das Cinco Forças de Porter

4. Mercado de Resfriamento de Data Center na Coreia do Sul – Dimensionamento e Previsão do Mercado

4.1. Tamanho Histórico do Mercado (2020–2025)

4.2. Previsão do Tamanho do Mercado (2026–2035)

4.3. Análise da Taxa de Crescimento do Mercado

4.4. Perspectiva do Mercado por País

5. Análise de Despesas de Capital (CapEx)

5.1. Tendências de CapEx por Solução de Resfriamento

5.1.1. Padrões de investimento em resfriamento a ar, líquido, híbrido e por imersão

5.1.2. Participação de CapEx por tipo de equipamento de resfriamento (CRAC/CRAH, chillers, torres de resfriamento, economizadores, etc.)

5.1.3. Tendências de CapEx por país

5.1.4. Análise de investimento OEM vs. retrofit

5.2. Análise de Retorno sobre Investimento (ROI) e Período de Retorno

5.2.1. ROI por tipo de tecnologia de resfriamento

5.2.2. Comparação de custo-benefício: resfriamento a ar vs. resfriamento líquido vs. resfriamento por imersão

5.2.3. Período de retorno em data centers de Tier I–IV

5.2.4. Exemplos de casos de economia de custos através da adoção de resfriamento eficiente em termos de energia

6. Capacidade de Resfriamento do Data Center & Utilização

6.1. Capacidade Instalada (MW & Sq. Ft.) por Solução de Resfriamento

6.1.1. Capacidade de resfriamento instalada por tipo de solução e País

6.1.2. Densidade do sistema de resfriamento (kW/rack e por sq. ft.)

6.1.3. Tendências de expansão de capacidade por hyperscale vs. colocation vs. Empresarial

6.2. Taxas de Utilização & Métricas de Eficiência

6.2.1. Utilização do sistema de resfriamento vs. capacidade de projeto

6.2.2. Práticas de gerenciamento de carga média e de pico

6.2.3. Ciclo de vida do equipamento e benchmarks de desempenho

6.3. Eficiência no Uso de Energia (PUE) & Eficiência Energética

6.3.1. PUE médio por tamanho de data center e tecnologia de resfriamento

6.3.2. Comparação de sistemas de resfriamento tradicionais vs. verdes

6.3.3. Contribuição do sistema de resfriamento para o consumo total de energia da instalação

6.4. Densidade de Rack & Eficiência de Resfriamento

6.4.1. Tendências de densidade média de rack (kW/rack)

6.4.2. Adequação do resfriamento vs. carga do rack

6.4.3. Relação entre cargas de trabalho de alta densidade (IA, HPC) e requisitos de resfriamento

7. Mercado de Resfriamento de Data Center, Análise de Consumo de Energia & Recursos

7.1. Análise de Consumo de Energia

7.1.1. Consumo total de energia por tipo de solução de resfriamento (baseado em ar, líquido, híbrido, imersão)

7.1.2. Intensidade energética por MW de carga de TI

7.1.3. Participação de energia do resfriamento no total de energia da instalação (relação de carga de resfriamento)

7.1.4. Razão de Eficiência Energética Anualizada (EER / SEER) por tipo de sistema de resfriamento

7.1.5. Tendência na redução do consumo de energia através de automação, IA e tecnologias de resfriamento gratuito

7.2. Análise de Consumo de Água

7.2.1. Eficiência no Uso de Água (WUE) – litros por kWh de carga de TI

7.2.2. Consumo de água por tecnologia de resfriamento (resfriamento evaporativo, resfriamento adiabático, etc.)

7.2.3. Sistemas de reciclagem e reutilização de água em data centers

7.2.4. Impacto das regulamentações de escassez de água por País na escolha do sistema de resfriamento

7.2.5. Mudança de sistemas intensivos em água para sistemas baseados em ar ou híbridos

7.3. Métricas Combinadas de Eficiência Energia–Água

7.3.1. Nexus Energia-Água na otimização do resfriamento

7.3.2. Correlação entre PUE, WUE e custo operacional total (OpEx)

7.3.3. Estudos de caso de implantações de resfriamento sem água ou sem uso de água

7.4. Benchmarking & Análise Comparativa

7.4.1. Benchmarking em relação aos padrões ASHRAE, Uptime Institute e DOE

7.4.2. Comparação das médias de WUE/PUE da Coreia do Sul por país

7.4.3. Melhores práticas adotadas por hiperescaladores (AWS, Google, Microsoft, Meta, etc.)

8. Mercado de Resfriamento de Data Centers na Coreia do Sul – Por Componente

8.1. Solução

8.2. Serviços

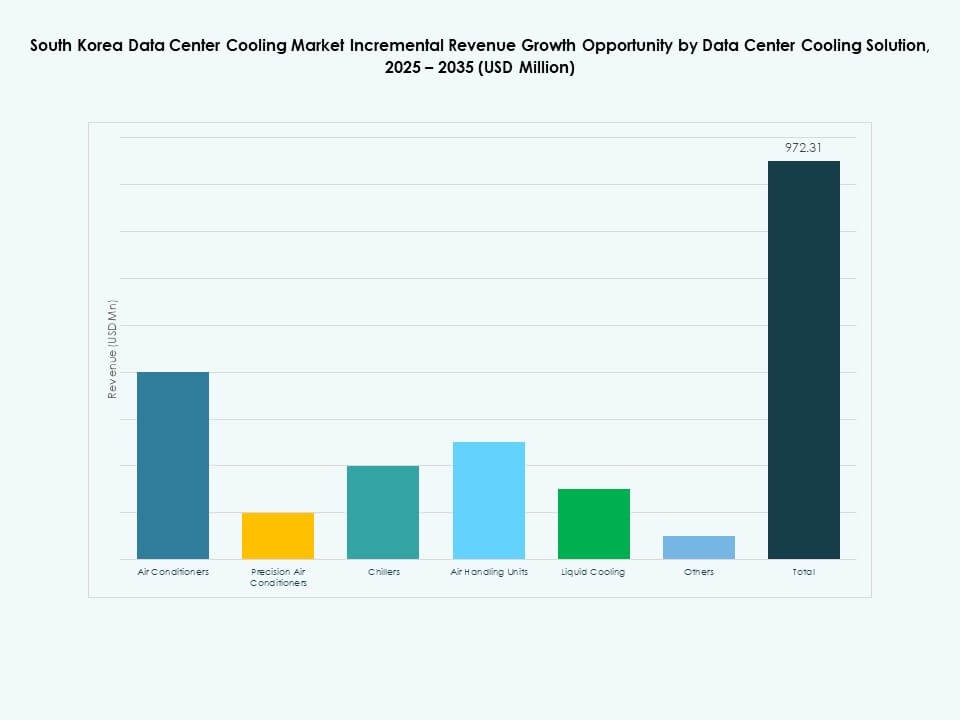

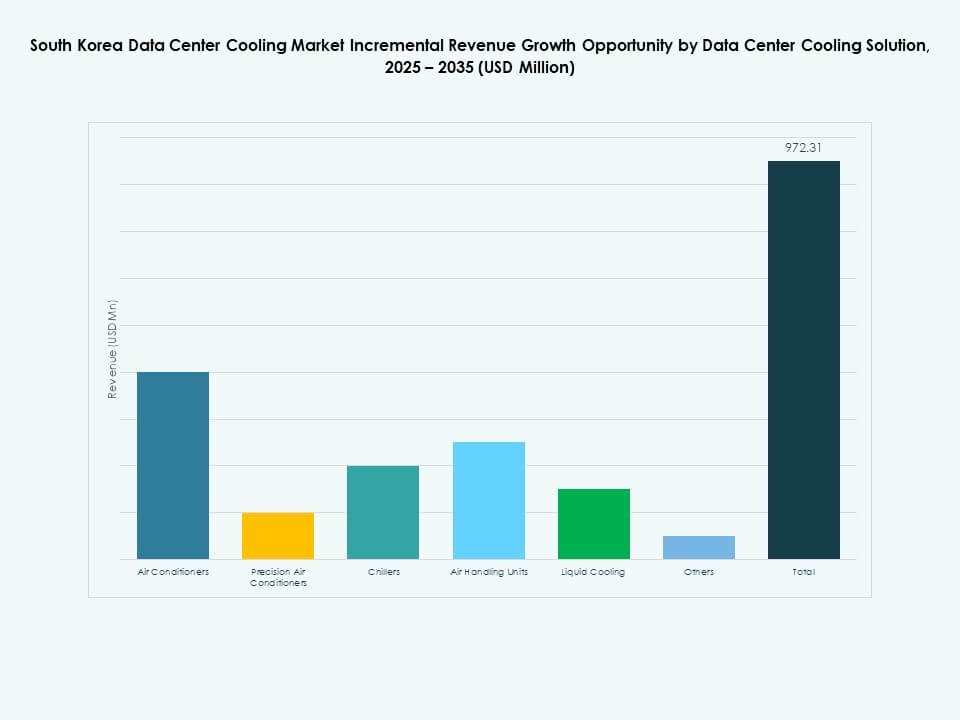

9. Mercado de Resfriamento de Data Centers na Coreia do Sul – Por Solução de Resfriamento de Data Center

9.1. Ar Condicionado

9.2. Ar Condicionado de Precisão

9.3. Chillers

9.4. Unidades de Tratamento de Ar

9.5. Resfriamento Líquido

9.6. Outros

10. Mercado de Resfriamento de Data Centers na Coreia do Sul – Por Serviço

10.1. Instalação & Implantação

10.2. Suporte & Consultoria

10.3. Serviços de Manutenção

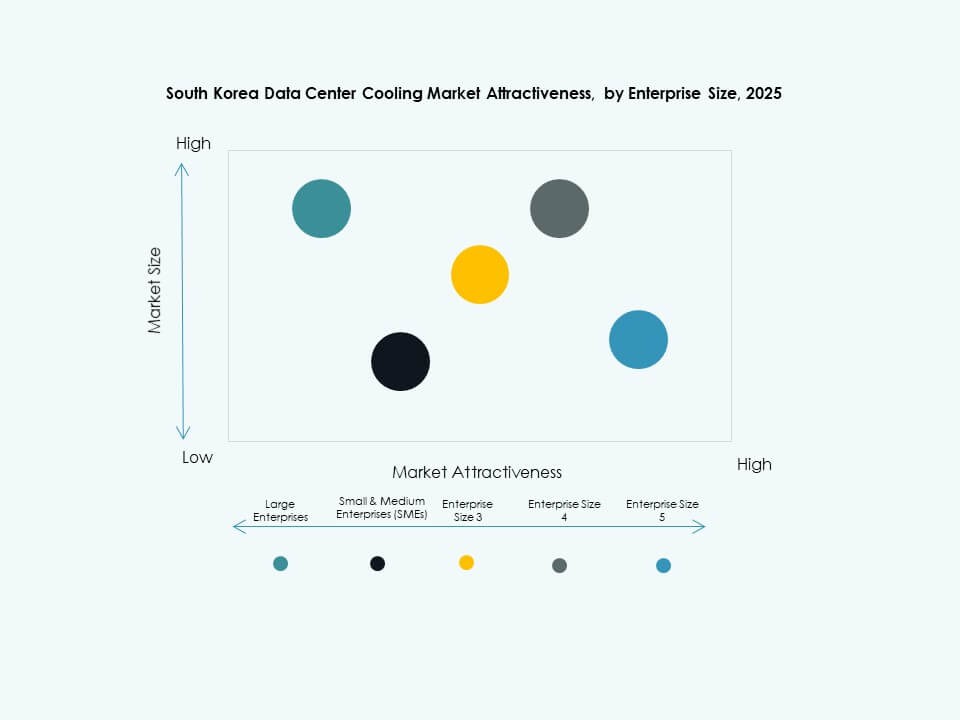

11. Mercado de Resfriamento de Data Centers na Coreia do Sul – Por Tamanho da Empresa

11.1. Grandes Empresas

11.2. Pequenas & Médias Empresas (PMEs)

12. Mercado de Resfriamento de Data Centers na Coreia do Sul – Por Tipo de Piso

12.1. Pisos Elevados

12.2. Pisos Não Elevados

13. Mercado de Resfriamento de Data Centers na Coreia do Sul – Por Contenção

13.1. Piso Elevado com Contenção de Corredor Quente (HAC)

13.2. Piso Elevado com Contenção de Corredor Frio (CAC)

13.3. Piso Elevado sem Contenção

14. Mercado de Resfriamento de Data Centers na Coreia do Sul – Por Estrutura

14.1. Resfriamento Baseado em Rack

14.2. Resfriamento Baseado em Fileira

14.3. Resfriamento Baseado em Sala

15. Mercado de Resfriamento de Data Centers na Coreia do Sul – Por Aplicação

15.1. Data Center Hiperescala

15.2. Data Center de Colocation

15.3. Data Center Empresarial

15.4. Data Center de Borda

15.5. Outros Data Centers

16. Mercado de Resfriamento de Data Centers na Coreia do Sul – Por Usuário Final

16.1. Telecomunicações

16.2. TI

16.3. Varejo

16.4. Saúde

16.5. BFSI

16.6. Energia

16.7. Outros

17. Sustentabilidade & Resfriamento de Data Centers Verdes

17.1. Iniciativas de Eficiência Energética

17.1.1. Implementação de resfriamento gratuito, resfriamento adiabático e economizadores

17.1.2. Sistemas de controle inteligente para otimização de temperatura e fluxo de ar

17.1.3. Estudos de caso de programas de melhoria de eficiência

17.2. Integração de Energia Renovável

17.2.1. Integração de fontes solares, eólicas ou geotérmicas nas operações de resfriamento

17.2.2. Sistemas híbridos combinando energia renovável com resfriamento mecânico

17.3. Análise de Pegada de Carbono & Emissões

17.4. Iniciativas de redução de GEE

17.5. Certificações LEED & Verdes

17.5.1. Participação de sistemas de resfriamento instalados em instalações certificadas LEED, BREEAM ou Energy Star

17.5.2. Conformidade com os padrões de eficiência energética ASHRAE e ISO

18. Tecnologias Emergentes & Inovações

18.1.1. Tecnologias Emergentes & Inovações

18.1.2. Resfriamento Líquido & Imersão

18.1.3. Taxa de adoção e maturidade tecnológica

18.1.4. Principais fornecedores e instalações por país

18.1.5. Análise comparativa: desempenho, custo e economia de energia

18.2. Integração de Infraestrutura de IA & HPC

18.2.1. Demanda de resfriamento impulsionada por clusters de treinamento de IA e sistemas HPC

18.2.2. Adaptação do design de resfriamento para cargas de trabalho de alta densidade térmica

18.3. Prontidão para Computação Quântica

18.3.1. Requisitos de resfriamento para processadores quânticos

18.3.2. Tecnologias de resfriamento potenciais adequadas para ambientes quânticos

18.4. Resfriamento de Data Centers Modulares & de Borda

18.4.1. Estratégias de resfriamento para instalações pré-fabricadas e modulares

18.4.2. Resfriamento compacto e adaptativo para locais de borda

18.5. Automação, Orquestração & AIOps

18.5.1. Integração de gestão térmica impulsionada por IA

18.5.2. Manutenção preditiva e otimização de resfriamento automatizado

19. Panorama Competitivo

19.1. Análise de Participação de Mercado

19.2. Estratégias dos Principais Atores

19.3. Fusões, Aquisições & Parcerias

19.4. Lançamentos de Produtos & Serviços

20. Perfis de Empresas

20.1. Samsung Electronics

20.2. LG Electronics

20.3. Doosan Corporation

20.4. Hanwha Techwin

20.5. Hyundai Electric & Energy Systems Co.

20.6. Johnson Controls International plc

20.7. Carrier

20.8. Mitsubishi Electric Corporation

20.9. Daikin Industries Ltd.

20.10. CoolIT Systems (presença na Coreia)

20.11. Vertiv Group Corp.

Impulsores do Mercado:

Impulsores do Mercado: Tendências de Mercado:

Tendências de Mercado: Oportunidades de Mercado:

Oportunidades de Mercado: Insights Regionais:

Insights Regionais: