Executive Resumé:

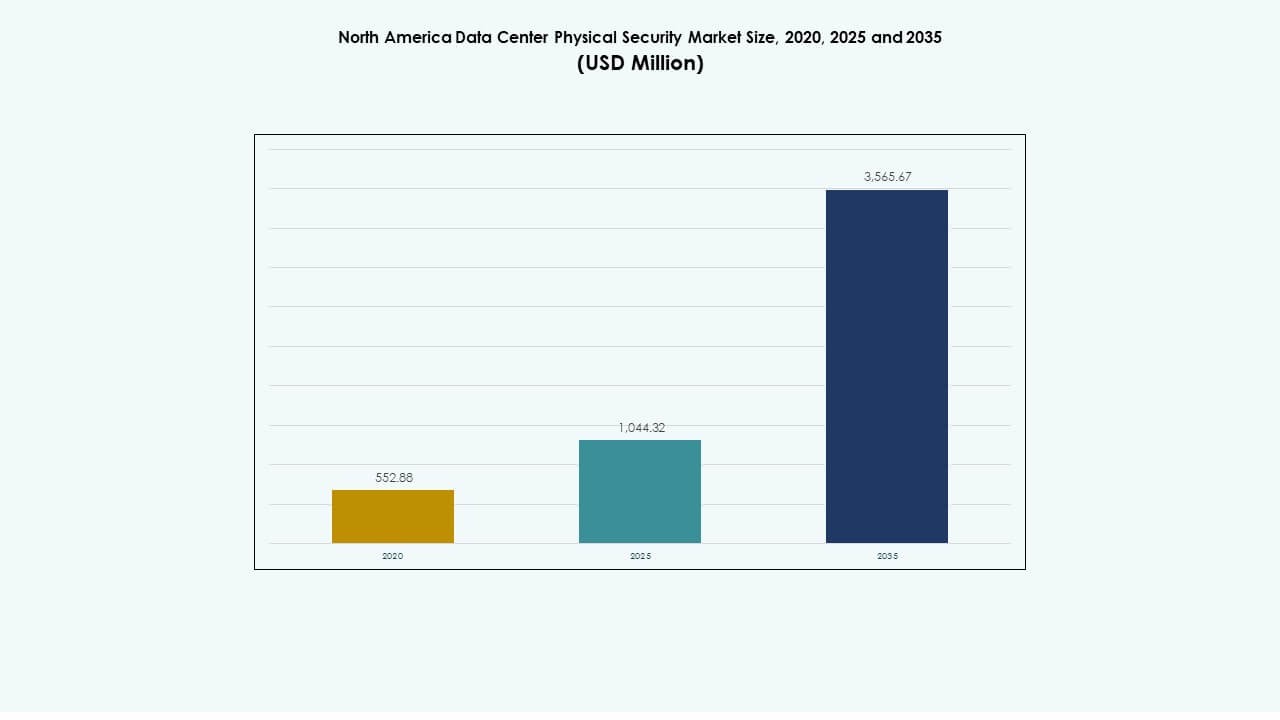

Størrelsen på det nordamerikanske marked for fysisk datasikkerhed i datacentre blev vurderet til 552,88 millioner USD i 2020, nåede 1.044,32 millioner USD i 2025 og forventes at nå 3.565,67 millioner USD i 2035, med en CAGR på 13,01% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Nordamerika Marked for Fysisk Datasikkerhed i Datacentre Størrelse 2025 |

USD 1.044,32 Millioner |

| Nordamerika Marked for Fysisk Datasikkerhed i Datacentre, CAGR |

13,01% |

| Nordamerika Marked for Fysisk Datasikkerhed i Datacentre Størrelse 2035 |

USD 3.565,67 Millioner |

Stærke investeringer i avanceret overvågning, biometrisk adgangskontrol og integrerede overvågningsplatforme driver stabil vækst. Datacenteroperatører opgraderer ældre systemer for at opfylde højere overholdelses- og oppetidsstandarder. Hurtig ekspansion af hyperscale og colocation faciliteter øger efterspørgslen efter modulære, skyforbundne forsvarssystemer. Det styrker operationel modstandsdygtighed og beskytter missionkritiske aktiver for virksomheder og investorer, der søger langsigtet værdiskabelse.

USA fører markedet på grund af store hyperscale-udrulninger og streng reguleringshåndhævelse. Canada følger med stærke investeringer i colocation og grønne datacentre. Mexico viser hurtig ekspansion gennem industriel digitalisering og fremvoksende edge computing-steder. Disse kombinerede bestræbelser styrker regionalt lederskab inden for næste generations datainfrastruktur beskyttelse.

Markedsdrivere

Markedsdrivere

Voksende Implementering af Avanceret Adgangskontrol og Overvågningsinfrastruktur

Det nordamerikanske marked for fysisk datasikkerhed i datacentre vokser gennem kontinuerlig innovation inden for overvågnings- og adgangssystemer. Faciliteter adopterer biometrisk genkendelse, AI-baserede kameraer og multi-lags verifikation for at reducere sandsynligheden for brud. Operatører prioriterer værktøjer, der forbinder fysisk og logisk adgangsdata under samlede overvågningsdashboard. Integration af AI-analyse styrker hændelseskorrelation og trusselsprediktion. Disse systemer hjælper med at forhindre uautoriseret adgang i realtid. Datacenter-ejere forbedrer gennemsigtighed for revisioner og overholdelsesgennemgange. Investorer ser vedvarende sikkerhedsautomatisering som et strategisk aktiv. Det styrker tilliden til oppetids-pålidelighed og overholdelsesmodstandsdygtighed.

- For eksempel analyserer Vectra AI’s Threat Certainty Index™ tusindvis af sikkerhedshændelser for at prioritere trusler efter alvor og tillid, hvilket reducerer analytikerens arbejdsbyrde med op til 37×. Dets AI-platform sporer angriberadfærd på tværs af datacenter-miljøer og leverer handlingsrettede indsigter, der understøtter realtidsreaktioner på uautoriserede adgangsforsøg.

Stigende Investeringer i Datacentre Understøtter Robust Infrastrukturudvidelse

Kontinuerlige investeringer fra hyperscale- og colocation-operatører styrker den regionale infrastrukturbase. Opførelsen af nye steder på tværs af vigtige metroklynger øger efterspørgslen efter integrerede sikkerhedssystemer. Udbydere implementerer fiberforbundne perimeterkontroller og smarte sensorer, der sporer hver bevægelse. Regeringer presser på for højere modstandsdygtighedsstandarder på tværs af kritiske digitale aktiver. Virksomheder fokuserer på prædiktiv vedligeholdelse for at reducere menneskelig afhængighed. Disse kapitalstrømme skaber varige vækstmuligheder for leverandører af adgangskontrol og overvågningsværktøjer. Det driver en stabil adoption af lagdelte beskyttelsesmodeller. Langsigtede investorer betragter disse faciliteter som essentiel infrastruktur for den digitale økonomi.

Integration af AI og IoT for at Muliggøre Prædiktiv Fysisk Sikkerhed

AI og IoT-konvergens transformerer sikkerhedsoperationer på tværs af avancerede faciliteter. Smarte enheder forbinder kameraer, alarmer og sensorer i enkelt netværksøkosystemer. Prædiktive algoritmer markerer uregelmæssige bevægelser før eskalering. Operatører reducerer falske alarmer og opretholder præcis situationsbevidsthed. Maskinlæringsværktøjer analyserer store datasæt for at forudsige sårbarheder. Sådan proaktiv forsvar reducerer manuel indgriben og fejlrisici. Det nordamerikanske datacenter fysiske sikkerhedsmarked drager fordel af automatiseringsdrevet nøjagtighed. Det understreger vigtigheden af skalerbare, adaptive rammer i mission-kritiske miljøer. Investorer værdsætter denne overgang som en langsigtet omkostningsstabilisator og risikobegrænser.

- For eksempel integrerer Cobalt AI robotteknologi, AI og IoT-sensorer for at styrke fysisk sikkerhed i højrisikomiljøer. Dens autonome patruljesystemer analyserer realtidsvideo og sensordata for at opdage afvigelser, forbedre situationsbevidsthed og understøtte proaktiv trusselsrespons på tværs af datacenterfaciliteter.

Styrkelse af Overholdelses- og Risikostyringsstandarder i Datainfrastruktur

Udviklende reguleringer som SOC 2, ISO 27001 og NIST øger behovet for verificerbare kontroller. Operatører forbedrer overvågningssystemer for at opfylde multijurisdiktionelle standarder. Overholdelsesrelaterede revisioner driver opgraderinger af eksisterende adgangs- og alarmsystemer. Integrerede sikkerhedssystemer understøtter kontinuerlig vurdering gennem digitale logfiler og revisionsspor. Virksomheder adopterer certificeringsklare rammer for at vinde virksomhedskontrakter. Sikkerhedsverifikation er tæt forbundet med kundens sikkerhedsmål. Regionens investorer støtter leverandører, der forenkler styringsarbejdsgange. Det sikrer overensstemmelse mellem operationel sikkerhed og virksomhedens tillidsmål.

Markeds Tendenser

Adoption af Cloud-Integrerede Sikkerhedsstyringsplatforme

Hybride datacenternetværk øger interessen for cloud-baserede kontrolkonsoller. Disse systemer samler data fra forskellige kameraer, låse og sensorer i en central platform. Operatører opnår synlighed på tværs af flere lokationer gennem sikre web-dashboards. Leverandører indlejrer krypterede API’er til integration med hændelsesresponssværktøjer. Cloud-orkestrering understøtter problemfri softwareopdateringer og systemskalering. Det nordamerikanske datacenter fysiske sikkerhedsmarked afspejler denne overgang mod fleksible sikkerhedsmodeller. Det skaber værdi gennem reduceret nedetid og centraliseret overblik. Sådanne platforme sikrer hurtigere beslutningstagning i dynamiske trusselslandskaber.

Voksende præference for AI-aktiveret videoanalyse og adfærdsdetektion

AI-algoritmer understøtter dybere detektionsnøjagtighed og automatisk hændelsesklassificering. Kameraer identificerer usædvanlig kropssprog, tailgating eller forsøg på tvangsindtrængen øjeblikkeligt. Video feeds genererer metadata, der informerer langsigtede sikkerhedspolitikker. Real-time advarsler tillader hurtigere koordinering mellem fysiske og digitale teams. Virksomheder reducerer omkostninger forbundet med manuel gennemgang og overvågningstræthed. Maskinsynsmodeller styrker datatilforladelighed i miljøer med høj trafik. Det understøtter prædiktivt vedligehold og tidlig fejlidentifikation. Disse ændringer signalerer et skift fra reaktive til intelligente overvågningsrammer.

Udvidelse af Edge og modulære datacentre kræver decentraliseret sikkerhed

Udvidelse af edge-infrastruktur skaber efterspørgsel efter distribuerede beskyttelseslag. Mindre steder placeret nær brugergrupper kræver kompakte, fjernovervågede systemer. Leverandører designer modulær adgangskontrol og lavenergisensorer for nem installation. Real-time netværkssynlighed hjælper med at koordinere flere edge-noder. Virksomheder forbinder sikkerhedsfeeds til regionale kommandocentre for aktiv sporing. Det nordamerikanske datacenter fysiske sikkerhedsmarked udvikler sig mod multi-site modstandsdygtighed. Det muliggør hurtigere genopretning under hændelser og reducerer vedligeholdelseskompleksitet. Edge-drevne arkitekturer omformer fysiske sikkerhedsdesignstandarder.

Skift mod integrerede modeller for fysisk og cybersikkerhed

Virksomheder fusionerer fysisk og cyberrisikostyring under fælles styringsrammer. Sikkerhedsteams håndterer både indtrængningsalarmer og netværksanomalier gennem integrerede platforme. Data fra fysiske adgangslogfiler informerer digital credential-analyse. Disse kombinerede indsigter forbedrer nøjagtigheden af trusselsundersøgelser. Leverandører frigiver produkter, der kortlægger virkelige bevægelser med netværksaktivitet. Sådan integration hjælper med at opretholde regulatorisk konsistens på tværs af hybride systemer. Det sikrer strammere responskoordination under højprioriterede hændelser. Tilgangen fremhæver et fundamentalt modenhedsskift i digital infrastrukturforsvar.

Markedsudfordringer

Markedsudfordringer

Høje integrationsomkostninger og begrænset interoperabilitet mellem ældre og moderne systemer

Integration af gammelt analogt hardware med avanceret digital overvågning medfører finansielle og operationelle belastninger. Operatører står over for høje omkostninger ved retrofit, mens de opretholder kontinuerlig oppetid. Forskellige hardwaremærker mangler ofte problemfri interoperabilitet. Vedligeholdelse bliver kompleks på tværs af store campusser med blandede systemer. Leverandører skal standardisere protokoller for at sikre skalerbar sikkerhedsinfrastruktur. Det nordamerikanske datacenter fysiske sikkerhedsmarked står over for tilbagevendende udfordringer med at tilpasse leverandørøkosystemer. Det presser serviceudbydere til at designe plug-and-play-moduler. Investorer søger skalerbare omkostningsmodeller, der reducerer overgangsrisiko.

Voksende kompleksitet af regulatorisk overholdelse på tværs af jurisdiktioner

Forskellige stater håndhæver forskellige privatlivs- og databeskyttelsesmandater. Faciliteter, der håndterer grænseoverskridende operationer, står over for overlappende inspektions- og auditregler. Operatører kæmper for at opretholde enhedlig overholdelsesdokumentation for myndighederne. Manglende overholdelse fører til kostbar nedetid og omdømmerisici. Leverandører skal designe adaptiv software til at automatisere politikopdateringer. Komplekse certificeringer skaber barrierer for mindre aktører, der træder ind på markedet. Det kræver vedvarende investeringer i automatisering af styring og medarbejderuddannelse. At opfylde disse standarder forbliver en central operationel udfordring for store faciliteter.

Markedsmuligheder

Markedsmuligheder

Fremkomsten af AI-drevne sikkerhedsanalyser og forudsigende forsvarsplatforme

AI-applikationer skaber målbar effektivitet i overvågning og anomali-detektion. Leverandører designer løsninger, der forudser trusler ved hjælp af dyb læringsalgoritmer. Forudsigende indsigter minimerer falske alarmer og understøtter hurtigere inddæmning. Det nordamerikanske marked for fysisk sikkerhed i datacentre drager fordel af denne analytiske udvidelse. Virksomheder integrerer forudsigende dashboards i centrale kontrolsystemer for realtidsoversigt. Investorer målretter virksomheder, der udvikler adaptive analyser og lav-latens video AI. Det øger værdiskabelsen gennem smartere, autonome risikostyring.

Stigende behov for robust kant-sikkerhedsinfrastruktur på tværs af distribuerede netværk

Væksten i edge computing kræver lokaliserede beskyttelseslag for kompakte noder. Virksomheder implementerer skytilknyttede sikkerhedskonsoller til fjernverifikation. Kompakte sensornetværk sikrer perimeter-sikkerhed med minimal menneskelig overvågning. Nye aktører tilbyder mobilkontrollerede adgangssystemer til midlertidige kantmoduler. Leverandører, der udvider til mikro-facilitetsbeskyttelse, ser stærkt potentiale. Det fremmer skalerbar infrastrukturdesign på tværs af forskellige industrielle zoner. Denne mulighed er i tråd med den langsigtede decentralisering af dataøkosystemer.

Markedssegmentering

Efter datacenterstørrelse

Store datacentre dominerer på grund af høj kapitalindsats og avancerede hardwareinstallationer. Disse faciliteter kræver omfattende flerlags sikkerhed, der integrerer video, biometrik og AI-analyser. Mellemstore faciliteter følger med stærk efterspørgsel fra regionale colocation og managed service providers. Små centre vinder fremgang gennem modulære sikkerhedsdesigns. Det nordamerikanske marked for fysisk sikkerhed i datacentre drager fordel af balanceret efterspørgsel på tværs af alle niveauer, der understøtter skalerbare arkitekturer.

Efter komponent

Løsninger leder segmentet, inklusive adgangskontrol og overvågningsteknologier, der udgør markedets kerne. Tjenester vokser støt gennem rådgivning, integration og support efter implementering. Virksomheder foretrækker nøglefærdige pakker, der kombinerer hardware og software under enkeltkontrakter. Tjenestemodellen forbedrer livscyklus effektivitet og overholdelsesovervågning. Det afspejler industriens præference for resultatbaserede kontrakter, der sikrer kontinuerlig drift.

Efter løsning

Videoovervågning har en ledende andel på grund af stigende integration af AI-baseret analyse. Adgangskontrol følger tæt med opgraderinger af biometriske og RFID-systemer. Overvågnings- og detektionsværktøjer får betydning for realtidskorrelation af hændelser. Det nordamerikanske marked for fysisk datasikkerhed oplever konsolidering omkring samlede platforme. Leverandører fokuserer på at forbinde disse værktøjer under interoperable softwarelag for forbedret responsnøjagtighed.

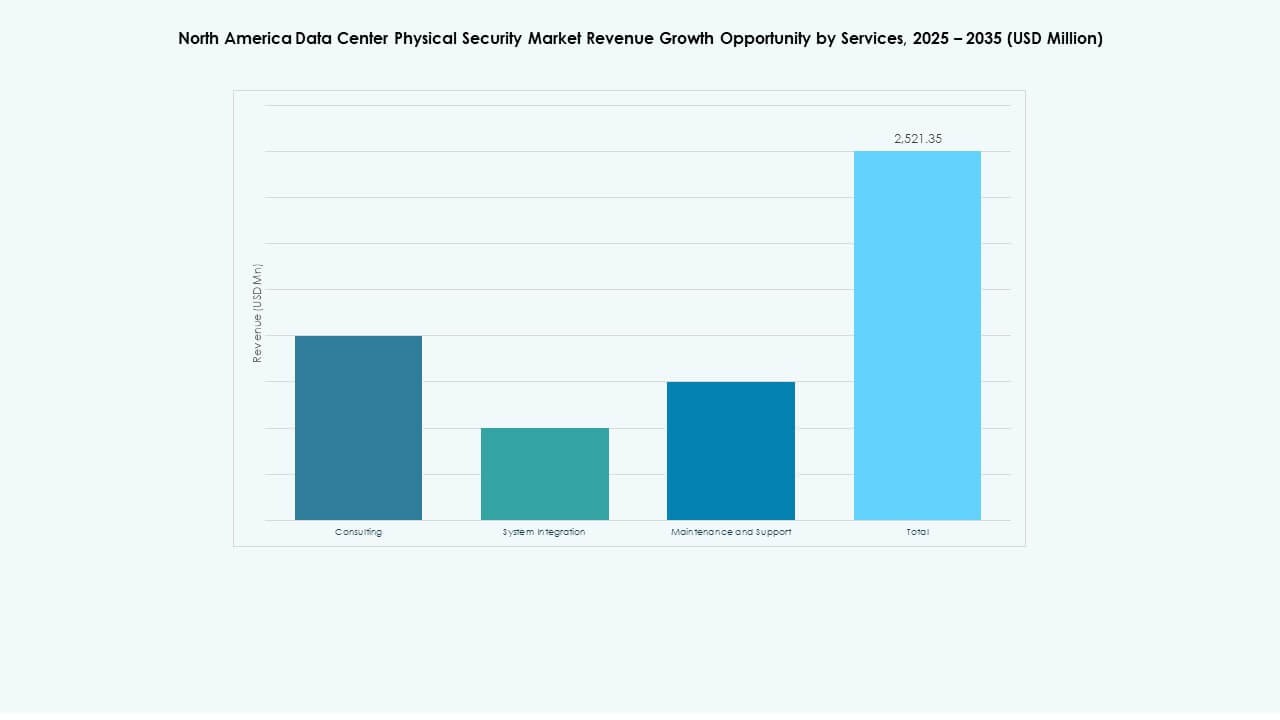

Efter tjenester

Systemintegration dominerer på grund af behovet for problemfri teknologideployering på tværs af multi-site miljøer. Konsulentydelser understøtter strategisk planlægning for overholdelse af regler. Vedligeholdelse og support sikrer konstant oppetid på tværs af kritiske systemer. Leverandører leverer modulære servicemodeller, der dækker softwareopdateringer og fjern-diagnostik. Det styrker kundeloyalitet gennem drift med fokus på pålidelighed.

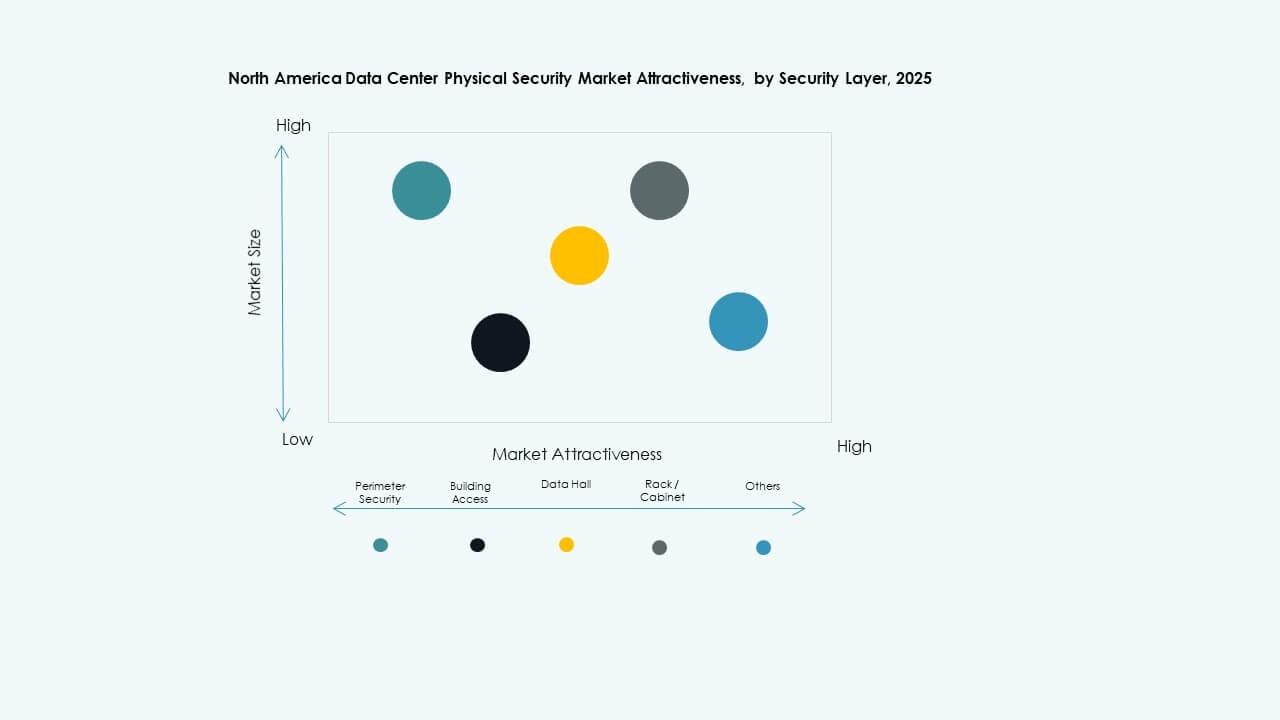

Efter sikkerhedslag

Perimetersikkerhed fører an på grund af stigende kompleksitet af eksterne trusler og behov for beskyttelse af steder. Bygningsadgangssystemer sikrer nøgleområder gennem multifaktorautentifikation. Overvågning af datahaller sikrer konstant overvågning af kerneberegningszoner. Rack- og kabinetssystemer muliggør finjusteret kontrol af serveradgang. Det nordamerikanske marked for fysisk datasikkerhed er afhængig af denne lagdelte ramme for effektivt at reducere brudrisici.

Efter datacentertype

Hyperscale-centre dominerer med store investeringer i automatisering og prædiktiv analyse. Colocation-udbydere følger med opgraderinger af multi-tenant infrastruktur. Erhvervscentre adopterer hybride modeller, der forbinder on-premises og cloud-opsætninger. Edge-faciliteter får betydning for at understøtte decentraliserede digitale tjenester. Mangfoldigheden af datacenterformater styrker markedets modenhed på tværs af brancher.

Efter slutbruger

IT og telekommunikation forbliver dominerende på grund af massive cloud- og netværksoperationer. BFSI-institutioner lægger vægt på overholdelsesdrevne overvågningsrammer. Sundhedssektoren investerer i manipulationssikker adgang og kontinuerlig overvågning. Regering og forsvar fokuserer på kritisk infrastrukturintegritet. Detailhandel, fremstilling og e-handel udvider dækningen for lager- og transaktionsdatahubs. Det nordamerikanske marked for fysisk datasikkerhed drager fordel af en bred slutbrugerdifferentiering.

Regionale indsigter

Regionale indsigter

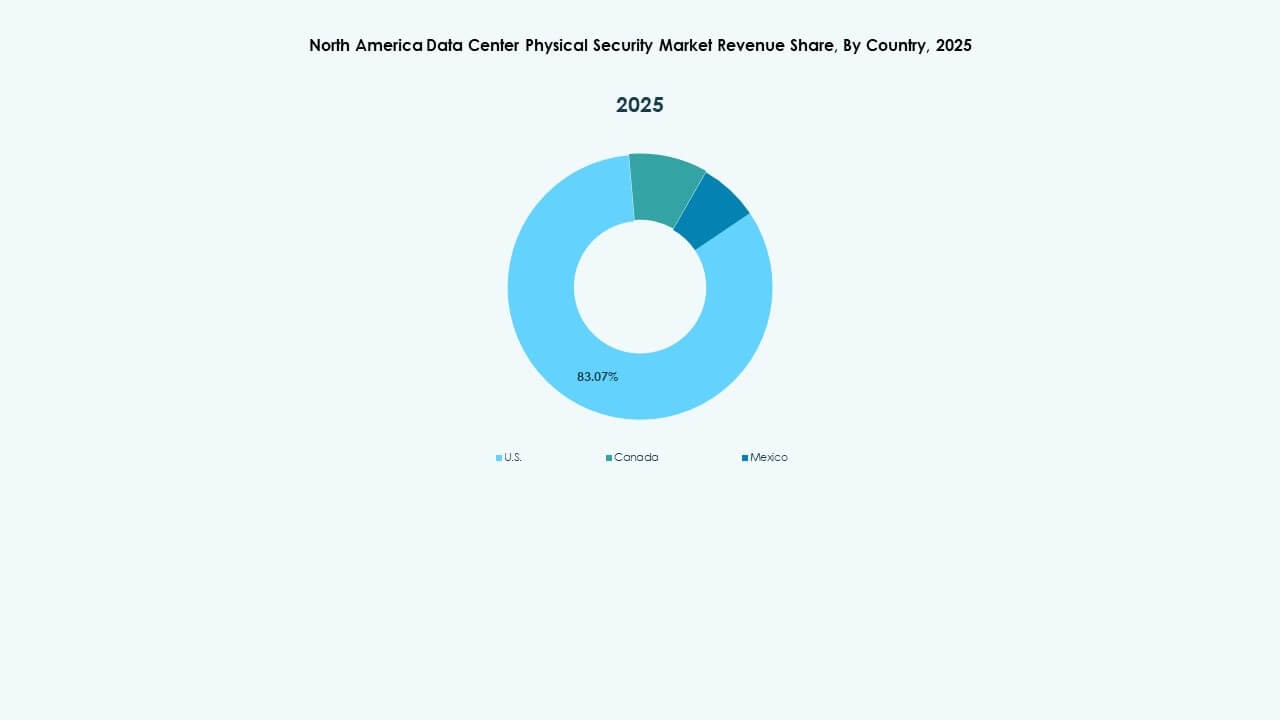

USA – Det centrale knudepunkt med over 70% regional markedsandel

USA fører an på grund af omfattende hyperscale-implementeringer og høje overholdelsesstandarder. Store cloud-operatører investerer kraftigt i modernisering af fysisk forsvar. Faciliteter i Virginia, Texas og Californien adopterer multifaktoradgangssystemer og AI-overvågning. Føderale og statslige cybersikkerhedsregler driver kontinuerlige opgraderinger. Det styrker nationens førerposition inden for digital infrastruktursikkerhed. Det nordamerikanske marked for fysisk datasikkerhed henter over 70% af sin værdi fra USA.

Canada – Voksende colocation og edge datacenter netværksudvidelser

Canada sikrer sig omkring 18% af det regionale marked, støttet af nye colocation-hubs i Ontario og Quebec. Regeringsprogrammer, der understøtter cloud-adoption, skaber gunstige betingelser for infrastrukturudgifter. Virksomheder lægger vægt på faciliteter drevet af vedvarende energi kombineret med avancerede perimeterkontroller. Integration af fysisk sikkerhed med miljøovervågning styrker bæredygtighedsmetrikker. Canadiske udbydere får kunder på tværs af grænser gennem pålidelighedsbaserede servicemodeller. Det understøtter en afbalanceret regional konkurrence på tværs af Nordamerika.

- For eksempel annoncerede Microsoft store hyperscale cloud-infrastrukturinvesteringer på tværs af Canada, inklusive en udvidelse af datacenteret i Quebec til 500 millioner USD i november 2023 og fortsat udvikling i Ontario. Projekterne lægger vægt på vedvarende energikilder, avanceret perimeter sikkerhed og tilpasning til føderale cloud-adoptions- og bæredygtighedsinitiativer i partnerskab med forsyningsselskaber som Ontario Power Generation.

Mexico – Fremvoksende vækstregion med 12% andel drevet af industriel digitalisering

Mexico bidrager med cirka 12% af markedet, drevet af udvidet datatilslutning og digitalisering af fremstilling. Industriparker adopterer modulære datacentre med forbedret adgangskontrol. Cloud-udbydere udvider tilstedeværelsen for at understøtte grænseoverskridende handelsøkosystemer. Sikkerhedsleverandører introducerer skalerbare, lavpris-systemer til nye operatører. Efterspørgslen stiger fra offentlige cloud-projekter, der kræver flerlagsbeskyttelse. Det positionerer Mexico som en strategisk fremvoksende bidragsyder til regionens sikkerhedsøkosystem.

- For eksempel tiltrækker industrielle og logistiske hubs i Monterrey nye modulære datacenterudviklinger designet med biometriske adgangskontroller og flerlags perimeterbeskyttelse. Disse projekter understøtter Mexicos udvidende cloud-infrastruktur og digitale fremstillingsinitiativer knyttet til modernisering af grænseoverskridende handel.

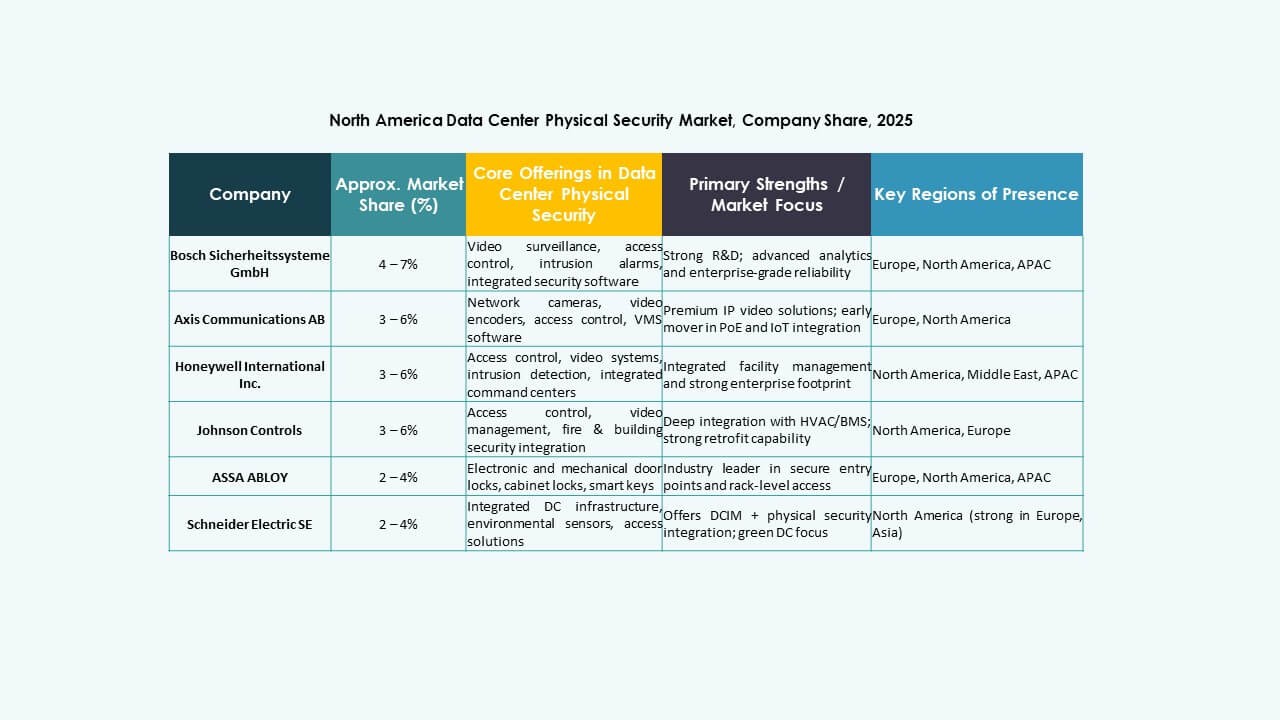

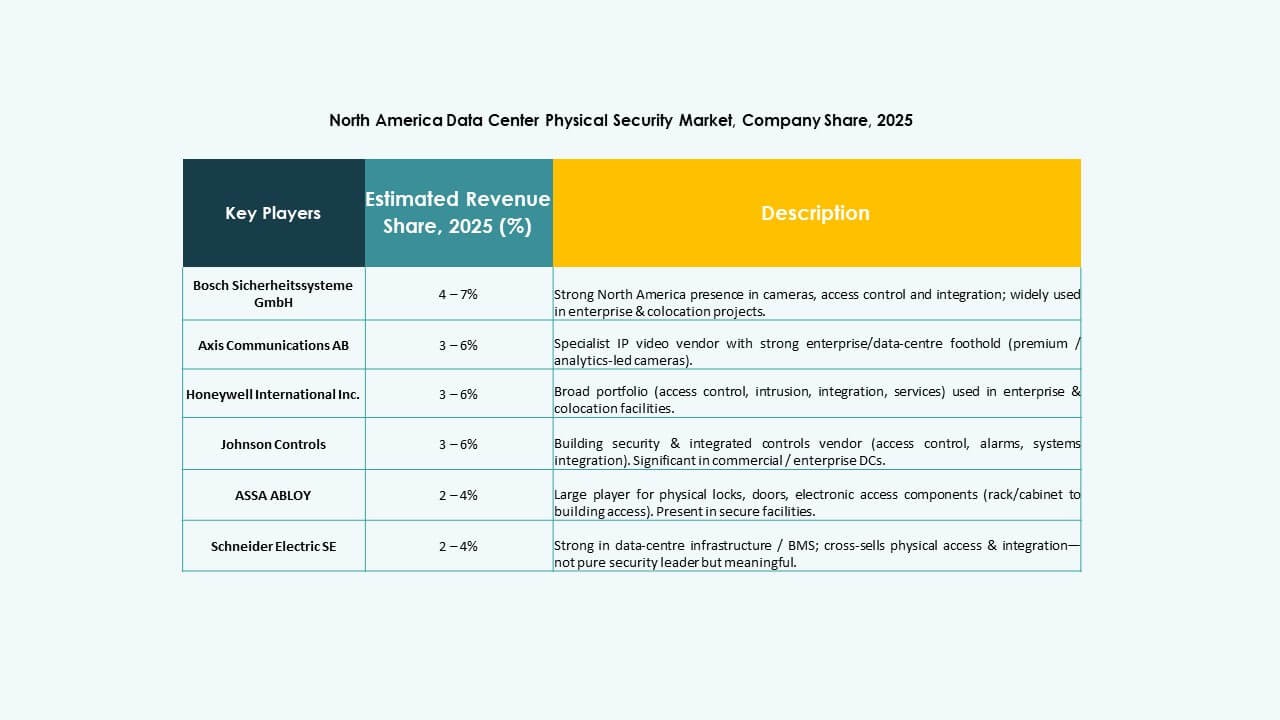

Konkurrenceindsigt:

- ABB Ltd.

- Allied Universal

- ASSA ABLOY AB

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH (Bosch Security Systems)

- Cisco Systems, Inc.

- Fortinet, Inc.

- Genetec Inc.

- Honeywell International Inc.

- Johnson Controls International plc

- Palo Alto Networks, Inc.

- Schneider Electric SE

- Securitas AB

- Siemens AG

Det konkurrenceprægede landskab centrerer sig om en blanding af globale sikkerhedsgiganter og specialiserede løsningsudbydere. Virksomheder som ABB, Bosch og Schneider Electric investerer kraftigt i integrerede fysiske sikkerhedsløsninger, der kombinerer adgangskontrol, overvågning og miljøovervågning. Virksomheder som Axis Communications, Cisco, Genetec og Fortinet udnytter netværks- og cybersikkerhedsstyrke til at tilbyde konvergerede fysiske og digitale sikkerhedssystemer. Service-specialister som Allied Universal og Securitas tilføjer værdi gennem administreret sikkerhed og on-site support. Markedet belønner aktører, der leverer skalerbare, interoperable, compliance-klare sikkerhedsplatforme. Det driver konsolidering og strategiske partnerskaber. Det overordnede miljø forbliver hurtigt udviklende, med konstant innovation, der former leverandørpositionering. Det nordamerikanske datacenter fysiske sikkerhedsmarked kræver brede tilbud, der opfylder regulatoriske, operationelle og trusselstilpasningsbehov.

Seneste udviklinger:

Seneste udviklinger:

- I november 2025 annoncerede Cisco Systems, Inc. nye multi-kunde managementfunktioner i deres Security Cloud Control-platform, hvilket forbedrer hybrid mesh firewall-implementering for Managed Service Providers.

- I juni 2025 udgav Genetec Inc. opdateringer til deres Security Center SaaS-platform, som tilføjer support til direkte-til-sky-kameraer, forbedret edge-optagelse og integrationer med tredjepartsanalyser.