Résumé exécutif :

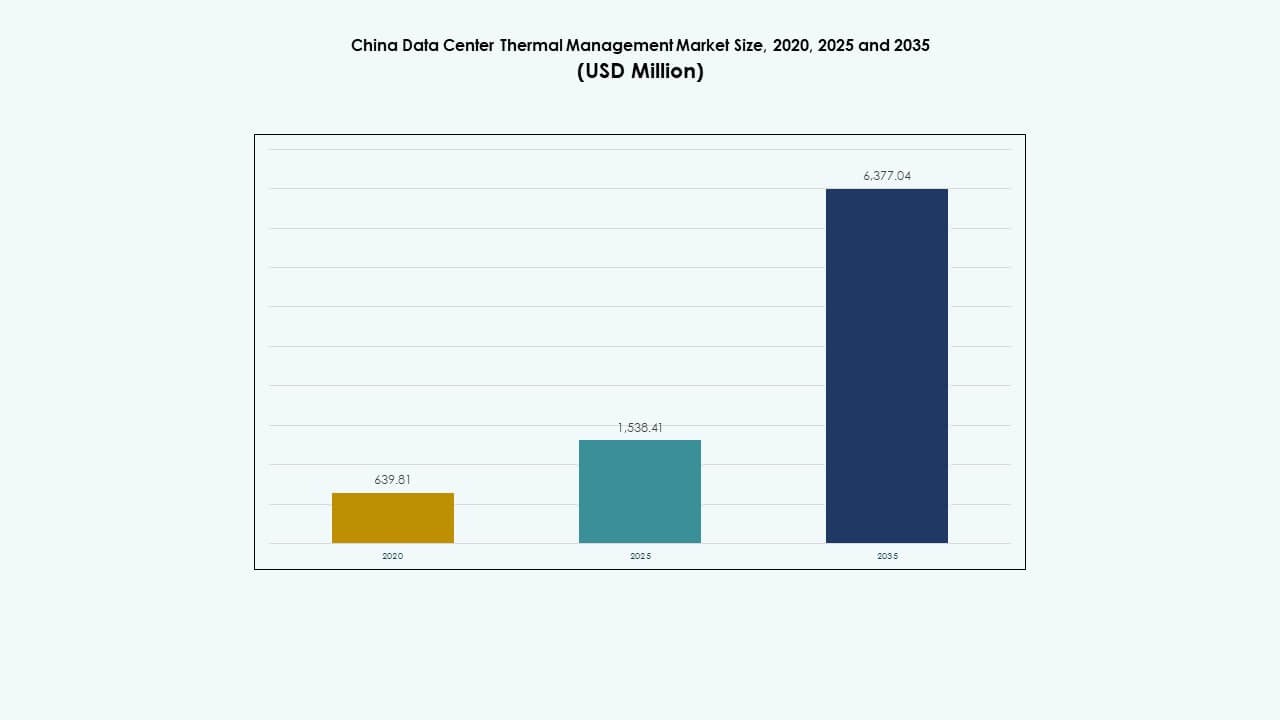

La taille du marché de la gestion thermique des centres de données en Chine était évaluée à 639,81 millions USD en 2020, a augmenté à 1 538,41 millions USD en 2025, et devrait atteindre 6 377,04 millions USD d’ici 2035, avec un TCAC de 15,10 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion Thermique des Centres de Données en Chine 2025 |

1 538,41 Millions USD |

| Marché de la Gestion Thermique des Centres de Données en Chine, TCAC |

15,10% |

| Taille du Marché de la Gestion Thermique des Centres de Données en Chine 2035 |

6 377,04 Millions USD |

Le déploiement croissant de serveurs AI et HPC à haute densité transforme le paysage thermique de l’infrastructure numérique en Chine. Les politiques gouvernementales imposant des seuils PUE plus bas poussent les opérateurs à adopter le refroidissement liquide, les systèmes hybrides et les outils d’optimisation du flux d’air alimentés par l’IA. Les installations hyperscale intègrent de plus en plus le refroidissement direct sur puce et par immersion pour contrôler les charges électriques croissantes. Le marché gagne en dynamisme grâce à la politique « Données de l’Est, Calcul de l’Ouest », qui redirige la demande de calcul vers les provinces intérieures respectueuses du climat. Ces changements renforcent la pertinence stratégique à long terme pour les fournisseurs de solutions thermiques et les investisseurs.

L’Est de la Chine domine le marché en raison de sa forte concentration de centres de données d’entreprise et de colocation. Des villes comme Pékin, Shanghai et Hangzhou sont en tête de l’adoption en raison de la transformation numérique, des déploiements d’IA et de la pression réglementaire. Les provinces occidentales et septentrionales telles que le Guizhou et la Mongolie intérieure émergent en tant que zones d’innovation thermique grâce à des climats plus froids et à l’accès aux énergies renouvelables. Les pôles du Sud comme Shenzhen et Guangzhou restent clés en raison de l’expansion continue du cloud hyperscale et des déploiements urbains en périphérie.

Dynamique du Marché :

Moteurs du Marché

Forte Impulsion Politique pour l’Efficacité Énergétique et les Objectifs Nationaux de PUE dans les Centres de Données de Niveau I et II

Le marché de la gestion thermique des centres de données en Chine bénéficie d’une impulsion réglementaire claire visant à réduire la consommation d’énergie. Des mandats nationaux tels que le plan d’action 2021 du MIIT imposent une PUE moyenne inférieure à 1,5 d’ici 2025. Les centres de données à Pékin et Shanghai font face à des objectifs encore plus stricts au niveau des villes. Les opérateurs ont adopté des systèmes de refroidissement à haute efficacité pour se conformer à ces normes évolutives. Les technologies de refroidissement liquide et hybride gagnent du terrain dans les projets hyperscale. Les gouvernements locaux incitent à l’intégration des énergies renouvelables et à la conception durable. Ces politiques créent une opportunité commerciale significative pour les fabricants de systèmes thermiques. Elles aident les investisseurs à identifier des sources de revenus stables liées aux mises à niveau conformes. Les entreprises opérant dans ce domaine gagnent un avantage stratégique en s’alignant sur les directives gouvernementales.

- Par exemple, le plan d’action des centres de données verts de la Chine exige que les nouveaux grands et très grands centres de données atteignent un PUE inférieur à 1,3 d’ici 2025, encourageant l’utilisation de technologies de refroidissement avancées et de conceptions écoénergétiques. Cette exigence est en accord avec les objectifs nationaux visant à améliorer la performance énergétique des centres de données et à réduire l’intensité carbone.

Adoption de charges de calcul haute densité stimulée par les charges de travail d’IA et de HPC dans les principaux pôles chinois

La montée de l’intelligence artificielle, de l’apprentissage automatique et du calcul haute performance pousse les limites de l’infrastructure thermique. Les racks de serveurs denses en GPU émettent beaucoup plus de chaleur par rapport aux systèmes hérités. Les grands acteurs du cloud en Chine et les start-ups d’IA développent de grands clusters d’entraînement dans les régions centrales. Pour maintenir la stabilité thermique, les centres de données déploient des systèmes de refroidissement avancés tels que l’immersion et les systèmes direct-to-chip. Le refroidissement par air traditionnel ne parvient pas à répondre aux normes d’efficacité pour ces environnements denses en IA. Les fournisseurs du marché innovent rapidement pour soutenir des scénarios de densité de 20 à 30 kW par rack. Le marché chinois de la gestion thermique des centres de données se développe parallèlement à l’augmentation des densités de charge thermique. Ces changements technologiques créent une demande pour des systèmes thermiques adaptatifs, modulaires et évolutifs. Les investisseurs trouvent de la valeur dans les entreprises ayant de solides capacités de refroidissement liquide.

Expansion des investissements dans les centres de données hyperscale dans le cadre de la stratégie nationale “Données de l’Est, Calcul de l’Ouest”

La stratégie nationale de la Chine décentralise la charge de calcul des villes côtières vers les provinces intérieures. Des provinces comme le Gansu, le Guizhou et la Mongolie intérieure attirent des projets hyperscale grâce à des tarifs énergétiques favorables et à la disponibilité des terrains. Ces nouveaux pôles de centres de données nécessitent des conceptions de refroidissement spécialement conçues pour les climats plus froids et l’humidité plus basse. Les opérateurs mettent en œuvre des économiseurs d’air ambiant et des échangeurs de chaleur à porte arrière pour une performance écoénergétique. La tendance à la relocalisation réduit la pression sur les réseaux électriques côtiers et s’aligne avec l’intégration des énergies renouvelables. Le marché chinois de la gestion thermique des centres de données évolue pour soutenir des déploiements de refroidissement à grande échelle et spécifiques à chaque région. Ce rééquilibrage géographique élargit l’écosystème des fournisseurs et stimule la demande pour du matériel thermique optimisé par région. Les investisseurs stratégiques cherchent à soutenir les fournisseurs positionnés près des zones hyperscale intérieures.

- Par exemple, l’initiative “Données de l’Est, Calcul de l’Ouest” de la Chine établit des pôles nationaux de calcul dans les provinces de l’ouest pour déplacer le traitement des données loin de l’est. Ces pôles exploitent les énergies renouvelables et les climats plus frais pour améliorer l’efficacité énergétique et soutenir des objectifs PUE plus stricts.

Intégration de contrôles intelligents et de systèmes d’optimisation pilotés par l’IA pour l’amélioration des performances de refroidissement

La gestion thermique va désormais au-delà du matériel et inclut l’intelligence définie par logiciel. Les principaux acteurs de la colocation et de l’entreprise en Chine adoptent des plateformes de refroidissement pilotées par l’IA qui gèrent l’énergie de manière dynamique. Des systèmes tels que les modules DCIM, BMS et les outils CFD analysent le flux d’air et automatisent les vitesses des ventilateurs. Ces outils améliorent l’efficacité thermique tout en réduisant les coûts énergétiques. Des capteurs en temps réel capturent les températures des racks, et l’analyse prédictive ajuste finement l’allocation de la charge de refroidissement. Le marché chinois de la gestion thermique des centres de données bénéficie de cette convergence des systèmes IT et OT. L’infrastructure définie par logiciel transforme le refroidissement traditionnel en un système adaptatif et intelligent. Elle crée une fidélisation à long terme pour les fournisseurs offrant à la fois du matériel et des couches d’optimisation intelligentes.

Tendances du Marché

Augmentation du Déploiement de Refroidissement Liquide à Porte Arrière et en Rack dans les Installations à Haute Performance

Les échangeurs de chaleur à porte arrière et les systèmes de refroidissement liquide en rack gagnent en popularité dans les centres de données hyperscale et d’IA en Chine. Ces configurations éliminent la chaleur à la source, réduisant le besoin de flux d’air traditionnel à l’échelle de la salle. Ils sont privilégiés pour les environnements à forte densité de calcul où le refroidissement par air ne peut pas maintenir des températures efficaces. Les opérateurs chinois comme Alibaba et Tencent mettent en œuvre des systèmes à porte arrière pour soutenir les clusters d’entraînement à haute densité. Ces unités s’intègrent directement dans les racks, offrant une extraction de chaleur localisée. Le marché de la gestion thermique des centres de données en Chine reflète une demande croissante pour ces formats. Ils réduisent également la consommation d’énergie en minimisant la perte de distribution d’eau glacée. Leur nature modulaire s’adapte aux configurations en périphérie et conteneurisées.

Adoption Croissante du Refroidissement par Immersion pour les Centres de Données AI et Blockchain à Densité Extrême

Le refroidissement par immersion voit un déploiement accru dans des environnements à haute puissance tels que le minage de cryptomonnaies, les laboratoires d’IA et les centres de recherche. Des serveurs entiers sont immergés dans des liquides thermiquement conducteurs et non réactifs électriquement. Cette méthode élimine les ventilateurs et améliore considérablement l’efficacité énergétique. Les startups et les acteurs mondiaux entrent sur le marché avec des solutions à phase unique et à deux phases. Les opérateurs de blockchain en Chine privilégient l’immersion pour réduire les OPEX et améliorer la durée de vie du matériel. Le marché de la gestion thermique des centres de données en Chine intègre ces conceptions dans les rénovations hyperscale. Les avantages techniques incluent un fonctionnement silencieux et une densité de puissance plus élevée par mètre carré. Les coûts de déploiement restent élevés, mais les économies à long terme stimulent l’adoption.

Plateformes de Gestion Thermique Intelligentes Utilisant l’Analyse Prédictive pour l’Optimisation du Refroidissement

Les outils d’IA et d’apprentissage automatique améliorent la précision de la distribution de la charge thermique sur de grands campus. Les modèles prédictifs prévoient les besoins de refroidissement en fonction du type de charge de travail, de l’heure de la journée et des conditions climatiques. Les opérateurs utilisent ces informations pour réduire ou augmenter de manière préventive le refroidissement dans des zones spécifiques. Les plateformes intégrées contrôlent la vitesse des ventilateurs, ajustent les schémas de flux d’air et suivent la performance des unités de refroidissement. Le marché de la gestion thermique des centres de données en Chine adopte ces avancées logicielles pour la fiabilité opérationnelle. Ces systèmes réduisent le risque de temps d’arrêt et prolongent la durée de vie du matériel. Les entreprises nationales et mondiales offrent des logiciels modulaires qui se superposent à l’infrastructure existante. La scalabilité et le design neutre vis-à-vis des fournisseurs renforcent leur attrait.

Rénovations de Centres de Données Stimulent la Croissance de l’Infrastructure de Refroidissement Hybride dans les Installations Urbaines

Les centres de données urbains en Chine font face à des contraintes spatiales qui limitent les révisions complètes des systèmes de refroidissement. Au lieu de cela, les opérateurs adoptent des modèles hybrides mélangeant les configurations existantes refroidies par air avec des systèmes liquides. Le refroidissement direct sur puce ou les échangeurs à porte arrière s’intègrent dans les racks, améliorant la performance sans refonte structurelle. Cette tendance soutient des mises à niveau flexibles dans des villes comme Pékin, Guangzhou et Hangzhou. Le marché de la gestion thermique des centres de données en Chine capte cette demande à travers des unités de refroidissement compactes et empilables. Les conceptions hybrides offrent un pont entre le refroidissement hérité et de nouvelle génération. Les fournisseurs de composants modulaires ont à gagner de cette transition progressive. Ces déploiements aident également les entreprises à respecter les nouvelles normes d’efficacité réglementaires.

Défis du marché

Dépenses d’investissement initiales élevées pour les technologies de refroidissement à base de liquide et par immersion

Les systèmes de refroidissement liquide offrent une haute efficacité mais nécessitent un investissement initial substantiel. L’équipement spécialisé, la main-d’œuvre pour l’installation et la plomberie sur mesure augmentent les coûts de mise en place. Les installations de refroidissement par immersion augmentent encore les besoins en capital avec des réservoirs scellés et des fluides diélectriques. Les petits opérateurs retardent l’adoption en raison des délais de retour sur investissement prolongés. Les fournisseurs doivent proposer des options de financement ou des déploiements par étapes pour alléger le fardeau. Le marché de la gestion thermique des centres de données en Chine connaît une pénétration plus lente parmi les centres de données de taille moyenne en raison de cette barrière. Cela limite la diversification du marché et maintient les systèmes avancés concentrés parmi les hyperscalers. Les entreprises sensibles aux coûts hésitent à investir malgré les économies d’énergie à long terme.

Manque de personnel technique qualifié pour le déploiement et la maintenance des systèmes de refroidissement de nouvelle génération

Les nouvelles technologies thermiques nécessitent une formation spécialisée pour un fonctionnement sûr et efficace. Les techniciens de terrain doivent comprendre la dynamique des fluides, la régulation de la pression et la gestion des systèmes d’immersion. L’essor des centres de données en Chine dépasse la formation du personnel axé sur le refroidissement. Les acteurs régionaux peinent à trouver des talents pour des projets thermiques complexes. Le marché de la gestion thermique des centres de données en Chine a besoin d’une collaboration plus forte entre les fournisseurs et les institutions professionnelles. Une expertise limitée conduit à une installation sous-optimale ou à une configuration inefficace. Les retards dans les délais des projets et les erreurs de maintenance plus élevées augmentent le risque opérationnel. Combler cet écart de compétences est essentiel pour soutenir l’adoption du refroidissement à haute densité.

Opportunités du marché

Les nouvelles zones de centres de données de l’ouest de la Chine offrent un climat favorable et un accès aux énergies renouvelables

Les nouveaux corridors de centres de données dans des régions comme le Gansu, le Guizhou et la Mongolie intérieure offrent des avantages naturels de refroidissement. Ces zones maintiennent des températures ambiantes plus basses, réduisant la dépendance au refroidissement mécanique. La disponibilité de l’hydroélectricité permet des opérations à faibles émissions. Le marché de la gestion thermique des centres de données en Chine trouve des opportunités pour localiser les systèmes thermiques pour ces climats. Les fournisseurs se concentrant sur le refroidissement passif et ambiant gagnent un avantage de premier arrivé. Le soutien gouvernemental réduit encore les risques de financement de projets dans ces zones.

Opportunités d’exportation et de partenariat avec les opérateurs de centres de données d’Asie du Sud-Est et du Moyen-Orient

Les fournisseurs chinois de refroidissement explorent des opportunités à l’étranger dans les économies numériques émergentes. Des pays comme l’Indonésie, les Émirats arabes unis et l’Arabie saoudite recherchent des systèmes thermiques abordables et évolutifs. Le marché de la gestion thermique des centres de données en Chine peut exporter des packages matériels et logiciels modulaires. Les partenariats avec des entreprises internationales de colocation permettent une expansion de l’empreinte. La personnalisation régionale et la compétitivité des coûts stimulent la croissance à l’étranger.

Segmentation du marché

Par taille de centre de données

Les grands centres de données dominent le marché de la gestion thermique des centres de données en Chine en raison des investissements à grande échelle des fournisseurs de cloud. Ces installations fonctionnent à 20 kW ou plus par rack et nécessitent un refroidissement efficace et évolutif. Les centres de données de taille moyenne croissent également de manière constante, stimulés par l’adoption par les entreprises de stratégies de cloud hybride. Les petits centres de données contribuent moins à la part de marché mais bénéficient de systèmes de refroidissement modulaires et adaptés aux rénovations, soutenant les déploiements urbains en périphérie.

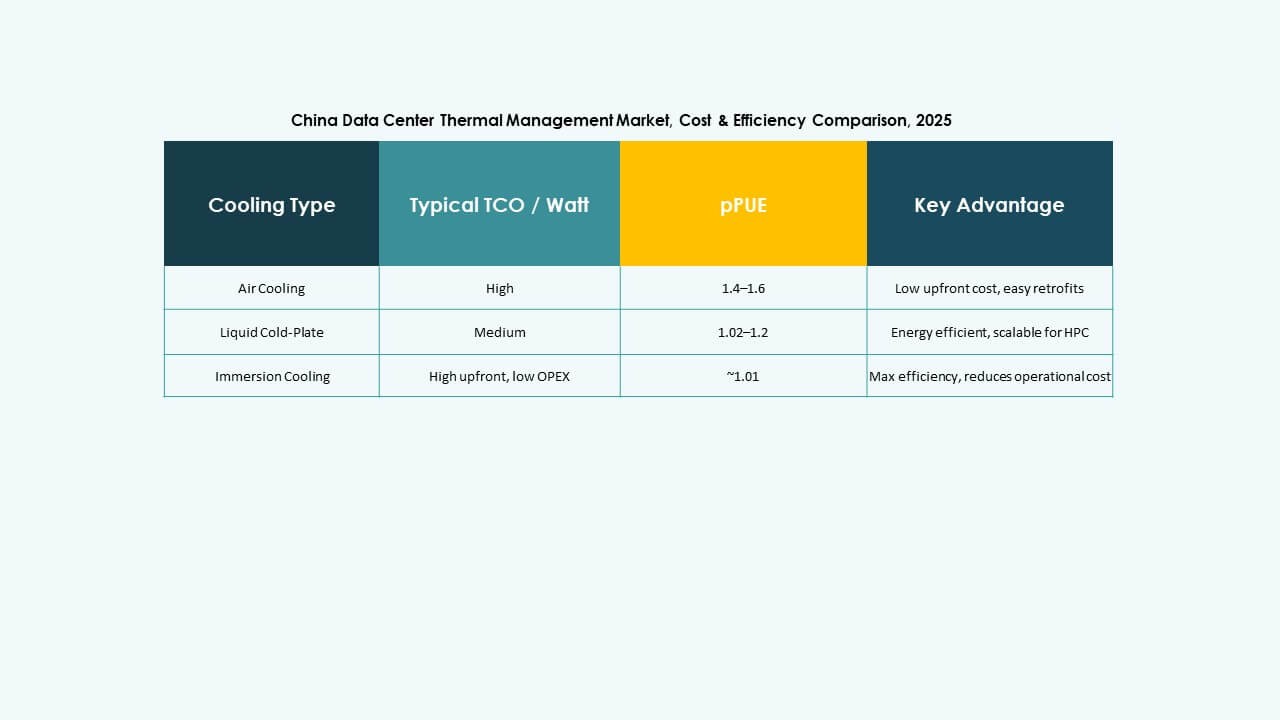

Par Technologie de Refroidissement

Le refroidissement par air reste dominant dans les configurations traditionnelles, en particulier les solutions à allée chaude/froide et à air direct. Cependant, le refroidissement par liquide croît rapidement, notamment le refroidissement direct sur puce et par immersion dans les environnements fortement axés sur l’IA. Les systèmes hybrides gagnent en popularité dans les rénovations et les sites de transition. Le refroidissement liquide à porte arrière est privilégié pour les environnements riches en GPU, tandis que les innovations thermoelectriques et à changement de phase sont des niches à fort potentiel dans les centres de données en périphérie et micro.

Par Composant

Le matériel domine le segment, représentant la plus grande part du marché de la gestion thermique des centres de données en Chine. Les unités de refroidissement, les ventilateurs et les échangeurs de chaleur sont en demande constante. Les logiciels se développent grâce à la DCIM, l’optimisation par IA et les outils CFD devenant essentiels dans les environnements à haute densité. Les services tels que la mise en service, la maintenance et les mises à niveau gagnent en importance en raison du vieillissement des infrastructures et des exigences réglementaires changeantes.

Par Matériel

Les unités de refroidissement et les refroidisseurs prennent la plus grande part, suivis par les échangeurs de chaleur et les dispositifs de flux d’air. Les ventilateurs et les systèmes de tuyauterie sont essentiels dans les constructions anciennes et modernes. La croissance est stimulée par des solutions matérielles compactes et modulaires. D’autres composants comme les boucles de refroidissement au niveau des racks et les ventilateurs à vitesse variable gagnent en demande de la part des opérateurs axés sur la performance.

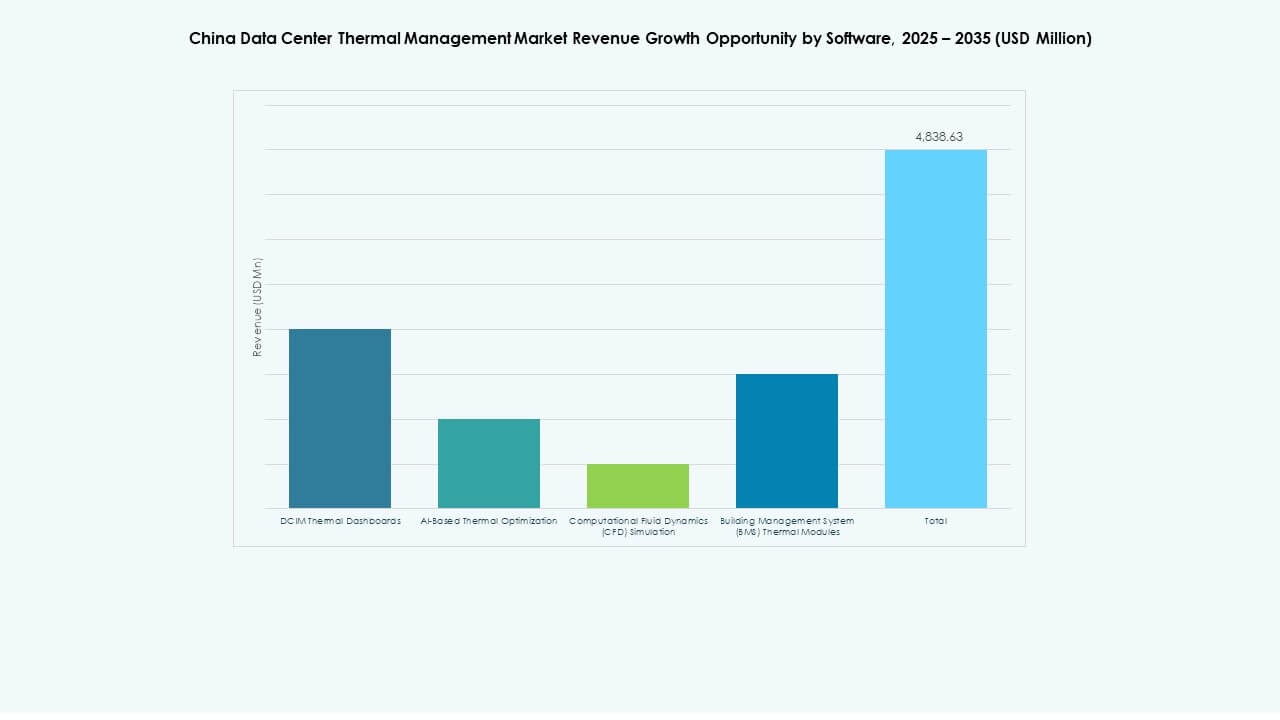

Par Logiciel

L’optimisation par IA et les tableaux de bord DCIM dominent l’adoption des logiciels pour le contrôle en temps réel et les économies d’énergie. La simulation CFD est utilisée lors des phases de conception pour la planification des flux d’air. Les modules BMS sont importants dans l’intégration des bâtiments intelligents. La croissance est stimulée par la capacité des logiciels à réduire les coûts de refroidissement et à améliorer le temps de disponibilité. Ils transforment les systèmes passifs en réseaux intelligents.

Par Services

La maintenance préventive et les services d’installation dominent, notamment sur les sites à grande échelle et de colocation urbaine. Les rénovations et la surveillance en tant que service se développent alors que les opérateurs recherchent une supervision thermique gérée par les fournisseurs. Les mises à niveau deviennent essentielles dans les sites plus anciens passant à des applications IA ou cloud. Les fournisseurs proposant des contrats de service groupés sécurisent des revenus récurrents.

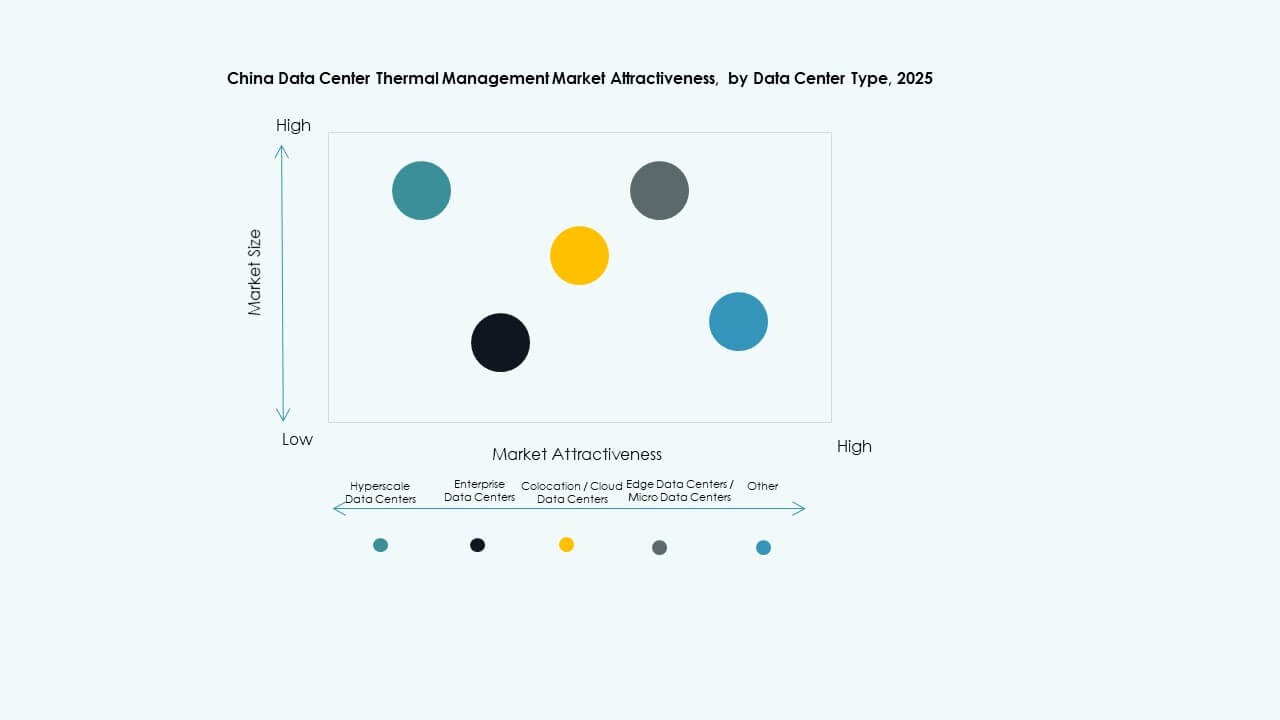

Par Type de Centre de Données

Les installations à grande échelle représentent la plus grande part du marché de la gestion thermique des centres de données en Chine, stimulées par l’expansion du cloud public. Les centres de données de colocation et de cloud suivent avec des investissements constants de la part de fournisseurs nationaux et étrangers. Les déploiements d’entreprise et en périphérie croissent en raison de l’adoption de l’IA et de l’IoT dans la fabrication et la logistique. D’autres types incluent les installations gouvernementales et de recherche avec des besoins thermiques uniques.

Par Structure

Le refroidissement basé sur la pièce reste courant dans les constructions anciennes, mais les systèmes basés sur les racks et les rangées dominent en termes d’efficacité et d’optimisation de l’espace. Les solutions basées sur les racks soutiennent les charges de calcul à haute densité et les charges de travail IA. Les systèmes basés sur les rangées permettent un flux d’air ciblé dans des zones modulaires. La tendance se déplace vers des systèmes intégrés à la structure plutôt que des configurations à l’échelle de la pièce.

Perspectives Régionales

La Chine de l’Est Domine la Part de Marché Grâce à une Forte Densité de Centres de Colocation et de Centres de Données d’Entreprise

La Chine de l’Est, comprenant des provinces comme le Jiangsu, le Zhejiang, et des villes comme Shanghai et Pékin, représente plus de 40 % du marché de la gestion thermique des centres de données en Chine. Ces régions accueillent la majorité des infrastructures informatiques d’entreprise et des installations de colocation. Une forte densité de population, la proximité des sièges sociaux et une meilleure connectivité favorisent la concentration. La demande pour des systèmes thermiques avancés augmente avec la densité croissante des racks et les exigences de conformité PUE faibles. Les principaux acteurs exploitent de grands campus avec des charges de travail IA, poussant le besoin de systèmes liquides et hybrides avancés.

- Par exemple, Castrol et Schneider Electric ont ouvert un laboratoire de co-refroidissement liquide à Shanghai en avril 2025, combinant des liquides de refroidissement avec des unités de distribution de refroidissement pour améliorer l’efficacité de la dissipation thermique.

La Chine du Nord et du Sud Émergent comme Zones de Croissance avec un Soutien Gouvernemental Accru et une Expansion de l’IA

Les régions du nord comme le Hebei et Tianjin et les pôles du sud comme Shenzhen et Guangzhou détiennent ensemble environ 35 % de part de marché. Ces régions bénéficient d’une forte présence du secteur technologique et de réformes des politiques de données. La Chine du Sud connaît une croissance rapide des hyperscales, tandis que les zones du nord s’alignent sur la redistribution nationale des ressources informatiques. Les deux régions priorisent le déploiement de centres de données IA, créant une demande pour des systèmes de refroidissement haute performance. Les conditions ambiantes varient, nécessitant des solutions de refroidissement personnalisées basées sur les profils locaux de température et d’humidité. Les projets de rénovation urbaine dans ces zones soutiennent les conceptions thermiques modulaires et basées sur les racks.

- Par exemple, Schneider Electric a lancé ses centres de données EcoStruxure™ Pod en 2025, supportant jusqu’à 1 MW par pod avec un refroidissement liquide intégré pour répondre aux exigences des clusters IA à haute densité. Le design modulaire améliore la flexibilité de déploiement pour les charges de travail informatiques accélérées.

La Chine de l’Ouest et du Centre Offre un Potentiel d’Expansion Stratégique avec des Conditions Climatiques Favorables au Refroidissement

Les provinces de l’ouest et du centre telles que le Guizhou, le Gansu et Chongqing contribuent collectivement à environ 25 % du marché de la gestion thermique des centres de données en Chine. Ces zones sont ciblées dans la politique “Données de l’Est, Calcul de l’Ouest” pour un traitement durable des données. Des températures ambiantes plus basses soutiennent l’économisation de l’air, tandis que la disponibilité des terres facilite le développement des hyperscales. La disponibilité des énergies renouvelables renforce l’attrait pour les centres de données verts. Les opérateurs déploient des systèmes de refroidissement évaporatif indirect et passif. La croissance du marché ici s’aligne avec les objectifs nationaux de neutralité carbone et les investissements dans les infrastructures interrégionales.

Informations Compétitives :

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Munters Group AB

- Rittal GmbH & Co. KG

- Airedale International Air Conditioning Ltd.

Le paysage concurrentiel du marché de la gestion thermique des centres de données en Chine montre une forte rivalité entre les acteurs mondiaux et locaux avec une expertise diversifiée. Vertiv et Schneider maintiennent une part élevée grâce à des portefeuilles thermiques complets adaptés aux clients hyperscale. Daikin et Delta se concentrent sur le matériel écoénergétique et les réseaux de services locaux. Huawei intègre des solutions thermiques avec des infrastructures numériques pour les clients d’entreprise. Johnson Controls et Mitsubishi Electric apportent de larges capacités CVC dans les segments des centres de données. Munters et Rittal répondent aux besoins de niche à haute densité avec des systèmes modulaires. Airedale pousse les mises à niveau de produits dans les installations de taille moyenne. Les entreprises investissent massivement dans la R&D pour affiner les contrôles liquides, hybrides et activés par l’IA. Les partenariats avec les entreprises de cloud et de colocation stimulent les pipelines d’installation. Les acteurs poursuivent également des contrats de service pour sécuriser des flux de revenus récurrents et améliorer la fidélisation des clients.

Développements Récents :

- En novembre 2025, Daikin Applied, une unité de Daikin Industries Ltd., a acquis Chilldyne, un spécialiste du refroidissement liquide à pression négative pour les centres de données AI haute performance. L’accord complète les acquisitions précédentes et renforce le portefeuille de Daikin pour les centres de données hyperscale avec une intégration de refroidissement direct sur puce.

- En novembre 2025, LG Electronics s’est associé à Flex pour co-développer des solutions de refroidissement modulaires combinant l’infrastructure de refroidissement par air et liquide de LG avec les systèmes d’alimentation et informatiques de Flex. Cette collaboration cible les défis thermiques dans les centres de données de l’ère de l’IA à l’échelle du gigawatt.

- En novembre 2025, Eaton Corporation a signé un accord définitif pour acquérir Boyd Thermal, un leader du refroidissement liquide haute performance, pour 9,5 milliards de dollars. L’acquisition répond aux demandes croissantes de chaleur des centres de données AI en fusionnant la technologie de refroidissement de Boyd avec l’expertise en gestion de l’énergie d’Eaton.

- En août 2025, Daikin Industries Ltd. a acquis Dynamic Data Centers Solutions, Inc. (DDC Solutions), un leader des technologies de refroidissement innovantes pour les centres de données AI. Cette initiative améliore la compétitivité de Daikin sur le marché des centres de données en intégrant la climatisation au niveau des racks de serveurs de DDC et les systèmes de gestion de l’énergie en temps réel.

- En mars 2025, Schneider Electric a dévoilé des conceptions de référence conjointes avec NVIDIA pour des racks AI refroidis par liquide de 132 kW, soutenant l’informatique haute densité dans l’infrastructure croissante des centres de données en Chine.