Riassunto esecutivo:

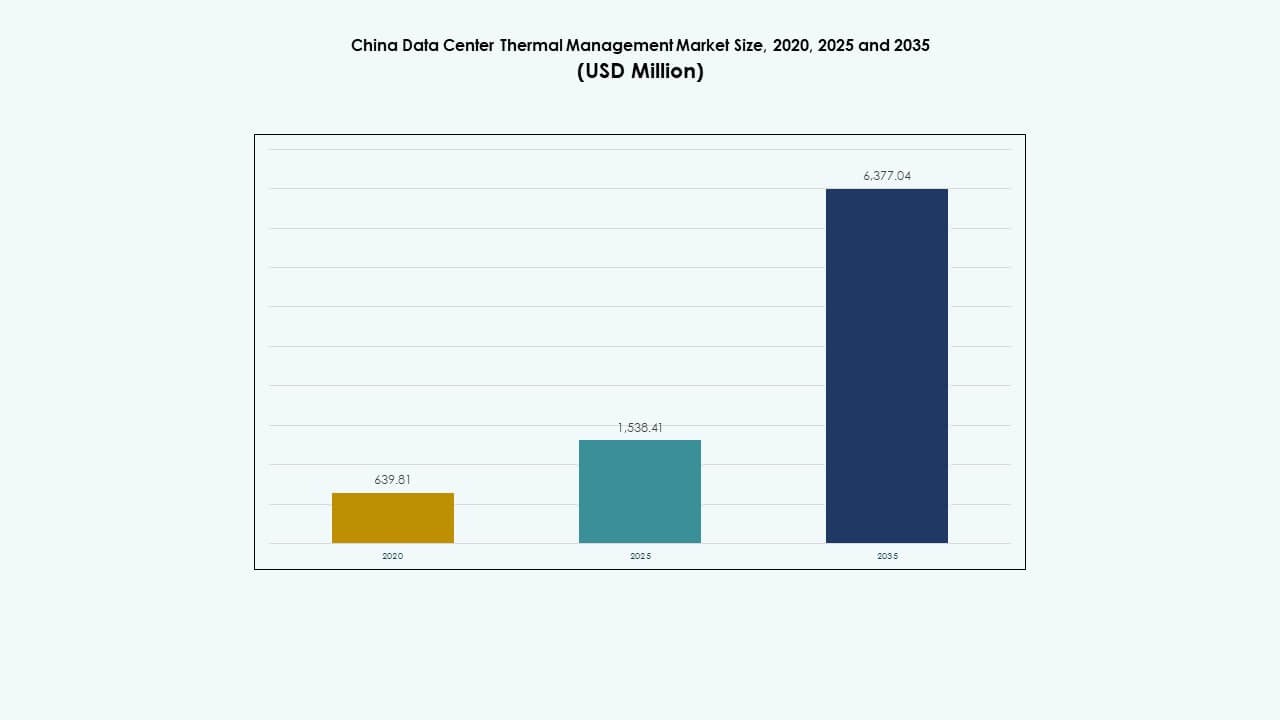

La dimensione del mercato della gestione termica dei data center in Cina è stata valutata a 639,81 milioni di USD nel 2020, è aumentata a 1.538,41 milioni di USD nel 2025 ed è previsto che raggiunga 6.377,04 milioni di USD entro il 2035, con un CAGR del 15,10% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center in Cina 2025 |

USD 1.538,41 Milioni |

| Mercato della Gestione Termica dei Data Center in Cina, CAGR |

15,10% |

| Dimensione del Mercato della Gestione Termica dei Data Center in Cina 2035 |

USD 6.377,04 Milioni |

La crescente diffusione di server AI e HPC ad alta densità sta trasformando il panorama termico nell’infrastruttura digitale della Cina. Le politiche governative che impongono soglie PUE più basse spingono gli operatori ad adottare sistemi di raffreddamento a liquido, sistemi ibridi e strumenti di ottimizzazione del flusso d’aria alimentati da AI. Le strutture hyperscale integrano sempre più il raffreddamento diretto al chip e l’immersione per controllare i crescenti carichi di potenza. Il mercato guadagna ulteriore slancio dalla politica “Eastern Data, Western Computing”, che reindirizza la domanda di calcolo verso province interne più rispettose del clima. Questi cambiamenti guidano la rilevanza strategica a lungo termine per i fornitori di soluzioni termiche e gli investitori.

La Cina orientale domina il mercato grazie alla sua densa concentrazione di data center aziendali e di colocation. Città come Pechino, Shanghai e Hangzhou guidano l’adozione grazie alla trasformazione digitale, alle implementazioni AI e alla pressione normativa. Le province occidentali e settentrionali come Guizhou e Mongolia Interna emergono come zone di innovazione termica grazie ai climi più freddi e all’accesso alle energie rinnovabili. I centri meridionali come Shenzhen e Guangzhou rimangono chiave grazie alla continua espansione del cloud hyperscale e alle implementazioni urbane edge.

Dinamiche di Mercato:

Fattori di Mercato

Forte Spinta Politica per l’Efficienza Energetica e Obiettivi Nazionali di PUE nei Data Center di Livello I e II

Il mercato della gestione termica dei data center in Cina beneficia di una chiara spinta normativa volta a ridurre il consumo energetico. Mandati nazionali come il piano d’azione del MIIT del 2021 impongono un PUE medio inferiore a 1,5 entro il 2025. I data center a Pechino e Shanghai affrontano obiettivi a livello cittadino ancora più severi. Gli operatori hanno adottato sistemi di raffreddamento ad alta efficienza per conformarsi a queste norme in evoluzione. Le tecnologie di raffreddamento a liquido e ibride guadagnano trazione nei progetti hyperscale. I governi locali incentivano l’integrazione di energie rinnovabili e design sostenibile. Queste politiche creano significative opportunità commerciali per i produttori di sistemi termici. Aiuta gli investitori a identificare flussi di entrate stabili legati agli aggiornamenti guidati dalla conformità. Le aziende che operano nel settore ottengono un vantaggio strategico allineandosi con le direttive governative.

- Ad esempio, il piano d’azione per i data center verdi della Cina impone che i nuovi data center di grandi e ultra-grandi dimensioni raggiungano un PUE inferiore a 1,3 entro il 2025, incoraggiando l’uso di tecnologie di raffreddamento avanzate e design efficienti dal punto di vista energetico. Questo requisito è in linea con gli obiettivi nazionali per migliorare le prestazioni energetiche dei data center e ridurre l’intensità di carbonio.

Adozione di Carichi di Calcolo ad Alta Densità Guidati da Carichi di Lavoro AI e HPC nei Principali Hub Cinesi

L’aumento dell’intelligenza artificiale, dell’apprendimento automatico e del calcolo ad alte prestazioni spinge i limiti delle infrastrutture termiche. I rack server densi di GPU emettono significativamente più calore rispetto ai sistemi legacy. I principali operatori cloud cinesi e le start-up AI stanno ampliando grandi cluster di addestramento nelle regioni principali. Per mantenere la stabilità termica, i data center implementano sistemi di raffreddamento avanzati come l’immersione e i sistemi diretti al chip. Il raffreddamento ad aria tradizionale non riesce a soddisfare i parametri di efficienza per questi ambienti densi di AI. I fornitori di mercato innovano rapidamente per supportare scenari di densità di 20-30 kW per rack. Il mercato della gestione termica dei data center in Cina cresce parallelamente all’aumento delle densità di carico termico. Questi cambiamenti tecnologici creano domanda per sistemi termici adattivi, modulari e scalabili. Gli investitori trovano valore nelle aziende con forti capacità di raffreddamento a liquido.

Espansione degli Investimenti nei Data Center Iperscalari Sotto la Strategia Nazionale “Eastern Data, Western Computing”

La strategia nazionale della Cina decentralizza il carico di calcolo dalle città costiere alle province interne. Province come Gansu, Guizhou e Mongolia Interna stanno attirando progetti iperscalari con prezzi dell’energia favorevoli e disponibilità di terreni. Questi nuovi hub di data center richiedono design di raffreddamento appositamente progettati per climi più freddi e umidità più bassa. Gli operatori implementano economizzatori d’aria ambiente e scambiatori di calore a porta posteriore per prestazioni energetiche efficienti. La tendenza alla rilocalizzazione riduce la pressione sulle reti elettriche costiere e si allinea con l’integrazione delle energie rinnovabili. Il mercato della gestione termica dei data center in Cina si evolve per supportare implementazioni di raffreddamento su larga scala e specifiche per regione. Questo riequilibrio geografico espande l’ecosistema dei fornitori e stimola la domanda di hardware termico ottimizzato per la regione. Gli investitori strategici cercano di sostenere i fornitori posizionati vicino alle zone iperscalari interne.

- Ad esempio, l’iniziativa cinese “Eastern Data, Western Computing” stabilisce hub nazionali di calcolo nelle province occidentali per spostare l’elaborazione dei dati lontano dall’est. Questi hub sfruttano l’energia rinnovabile e i climi più freschi per migliorare l’efficienza energetica e supportare obiettivi PUE più rigorosi.

Integrazione di Controlli Intelligenti e Sistemi di Ottimizzazione Guidati dall’AI per il Miglioramento delle Prestazioni di Raffreddamento

La gestione termica ora si estende oltre l’hardware e include l’intelligenza definita dal software. I principali operatori di colocation e imprese della Cina adottano piattaforme di raffreddamento guidate dall’AI che gestiscono l’energia in modo dinamico. Sistemi come moduli DCIM, BMS e strumenti CFD analizzano il flusso d’aria e automatizzano le velocità delle ventole. Questi strumenti migliorano l’efficienza termica riducendo i costi energetici. I sensori in tempo reale catturano le temperature dei rack e l’analisi predittiva affina l’allocazione del carico di raffreddamento. Il mercato della gestione termica dei data center in Cina beneficia di questa convergenza tra sistemi IT e OT. L’infrastruttura definita dal software trasforma il raffreddamento tradizionale in un sistema adattivo e intelligente. Crea un legame a lungo termine per i fornitori che offrono sia hardware che livelli di ottimizzazione intelligenti.

Tendenze di Mercato

Aumento dell’Implementazione del Raffreddamento a Liquido Posteriore e In-Rack nei Centri ad Alte Prestazioni

Gli scambiatori di calore posteriori e i sistemi di raffreddamento a liquido in-rack stanno guadagnando popolarità nei data center cinesi hyperscale e AI. Questi sistemi rimuovono il calore alla fonte, riducendo la necessità di un flusso d’aria tradizionale in tutta la stanza. Sono preferiti per ambienti ad alta densità di calcolo dove il raffreddamento ad aria non può mantenere temperature efficienti. Operatori cinesi come Alibaba e Tencent implementano sistemi posteriori per supportare cluster di addestramento ad alta densità. Queste unità si integrano direttamente nei rack, fornendo un’estrazione del calore localizzata. Il mercato della gestione termica dei data center in Cina riflette la crescente domanda per questi formati. Inoltre, riducono il consumo energetico minimizzando la perdita di distribuzione dell’acqua refrigerata. La loro natura modulare si adatta a configurazioni edge e containerizzate.

Adozione Crescente del Raffreddamento a Immersione per Data Center AI e Blockchain ad Alta Densità

Il raffreddamento a immersione vede un aumento dell’implementazione in ambienti ad alta potenza come il mining di criptovalute, i laboratori AI e i centri di ricerca. Interi server sono immersi in liquidi termicamente conduttivi e non reattivi elettricamente. Questo metodo elimina le ventole e migliora drasticamente l’efficienza energetica. Startup e attori globali entrano nel mercato con soluzioni a fase singola e a due fasi. Gli operatori blockchain cinesi preferiscono l’immersione per ridurre l’OPEX e migliorare la durata dell’hardware. Il mercato della gestione termica dei data center in Cina integra questi design in retrofit hyperscale. I benefici tecnici includono operazioni silenziose e una maggiore densità di potenza per metro quadrato. I costi di implementazione rimangono elevati, ma i risparmi a lungo termine guidano l’adozione.

Piattaforme di Gestione Termica Intelligente che Utilizzano Analisi Predittive per l’Ottimizzazione del Raffreddamento

Gli strumenti di intelligenza artificiale e apprendimento automatico migliorano la precisione della distribuzione del carico termico in grandi campus. I modelli predittivi prevedono le esigenze di raffreddamento in base al tipo di carico di lavoro, all’ora del giorno e alle condizioni climatiche. Gli operatori utilizzano queste informazioni per ridurre o aumentare preventivamente il raffreddamento in zone specifiche. Le piattaforme integrate controllano la velocità delle ventole, regolano i modelli di flusso d’aria e monitorano le prestazioni delle unità di raffreddamento. Il mercato della gestione termica dei data center in Cina adotta questi avanzamenti software per l’affidabilità operativa. Questi sistemi riducono il rischio di inattività e prolungano la vita dell’hardware. Aziende nazionali e globali offrono software modulari che si sovrappongono all’infrastruttura esistente. La scalabilità e il design neutrale rispetto al fornitore aumentano il loro fascino.

Retrofit dei Data Center che Guidano la Crescita dell’Infrastruttura di Raffreddamento Ibrida nelle Strutture Urbane

I data center urbani in Cina affrontano vincoli spaziali che limitano i rinnovamenti completi dei sistemi di raffreddamento. Invece, gli operatori adottano modelli ibridi che combinano configurazioni esistenti raffreddate ad aria con sistemi a liquido. Il raffreddamento diretto al chip o gli scambiatori posteriori si adattano ai rack, migliorando le prestazioni senza ridisegni strutturali. Questa tendenza supporta aggiornamenti flessibili in città come Pechino, Guangzhou e Hangzhou. Il mercato della gestione termica dei data center in Cina cattura questa domanda attraverso unità di raffreddamento compatte e impilabili. I design ibridi offrono un ponte tra il raffreddamento legacy e quello di nuova generazione. I fornitori di componenti modulari possono trarre vantaggio da questa transizione graduale. Queste implementazioni aiutano anche le aziende a soddisfare i nuovi standard normativi di efficienza.

Sfide del Mercato

Alti Costi di Capitale Iniziali per Tecnologie di Raffreddamento a Liquido e Immersione

I sistemi di raffreddamento a liquido offrono alta efficienza ma richiedono un investimento iniziale considerevole. Attrezzature specializzate, manodopera per l’installazione e impianti idraulici personalizzati aumentano i costi di configurazione. Gli impianti di raffreddamento a immersione aumentano ulteriormente i requisiti di capitale con serbatoi sigillati e fluidi dielettrici. Gli operatori più piccoli ritardano l’adozione a causa dei lunghi tempi di ritorno sull’investimento. I fornitori devono offrire opzioni di finanziamento o implementazioni graduali per alleviare il carico. Il mercato della gestione termica dei data center in Cina affronta una penetrazione più lenta tra i data center di medie dimensioni a causa di questa barriera. Ciò limita la diversificazione del mercato e mantiene i sistemi avanzati concentrati tra gli hyperscaler. Le aziende sensibili ai costi esitano a investire nonostante i risparmi energetici a lungo termine.

Mancanza di Personale Tecnico Qualificato per il Dispiegamento e la Manutenzione di Sistemi di Raffreddamento di Nuova Generazione

Le nuove tecnologie termiche richiedono una formazione specializzata per un funzionamento sicuro ed efficiente. I tecnici sul campo devono comprendere la dinamica dei fluidi, la regolazione della pressione e la gestione dei sistemi di immersione. Il boom dei data center in Cina supera la formazione del personale focalizzato sul raffreddamento. Gli operatori regionali faticano a trovare talenti per progetti termici complessi. Il mercato della gestione termica dei data center in Cina necessita di una collaborazione più forte tra fornitori e istituti professionali. La limitata competenza porta a installazioni subottimali o configurazioni inefficienti. I ritardi nei tempi di progetto e gli errori di manutenzione più elevati aumentano il rischio operativo. Colmare questo divario di competenze è essenziale per supportare l’adozione del raffreddamento ad alta densità.

Opportunità di Mercato

Le Zone Emergenti dei Data Center nella Cina Occidentale Offrono un Clima Favorevole e Accesso a Energie Rinnovabili

Nuovi corridoi di data center in regioni come Gansu, Guizhou e Mongolia Interna offrono benefici di raffreddamento naturale. Queste aree mantengono temperature ambientali più basse, riducendo la dipendenza dal raffreddamento meccanico. La disponibilità di energia idroelettrica consente operazioni a basse emissioni. Il mercato della gestione termica dei data center in Cina trova opportunità per localizzare i sistemi termici per questi climi. I fornitori che si concentrano sul raffreddamento passivo e ambientale ottengono un vantaggio competitivo. Il supporto governativo riduce ulteriormente i rischi di finanziamento dei progetti in queste zone.

Opportunità di Esportazione e Partnership con Operatori di Data Center nel Sud-Est Asiatico e Medio Oriente

I fornitori cinesi di raffreddamento esplorano opportunità all’estero nelle economie digitali emergenti. Nazioni come Indonesia, Emirati Arabi Uniti e Arabia Saudita cercano sistemi termici accessibili e scalabili. Il mercato della gestione termica dei data center in Cina può esportare pacchetti hardware e software modulari. Le partnership con aziende di colocation internazionali consentono l’espansione della presenza. La personalizzazione regionale e la competitività dei costi guidano la crescita all’estero.

Segmentazione del Mercato

Per Dimensione del Data Center

I grandi data center dominano il mercato della gestione termica dei data center in Cina a causa degli investimenti su larga scala da parte dei fornitori di cloud. Queste strutture operano a 20 kW o più per rack e richiedono un raffreddamento ad alta efficienza e scalabile. Anche i data center di medie dimensioni crescono costantemente, guidati dall’adozione da parte delle imprese di strategie cloud ibride. I piccoli data center contribuiscono a una quota di mercato minore ma beneficiano di sistemi di raffreddamento modulari e adatti a retrofit che supportano le implementazioni urbane edge.

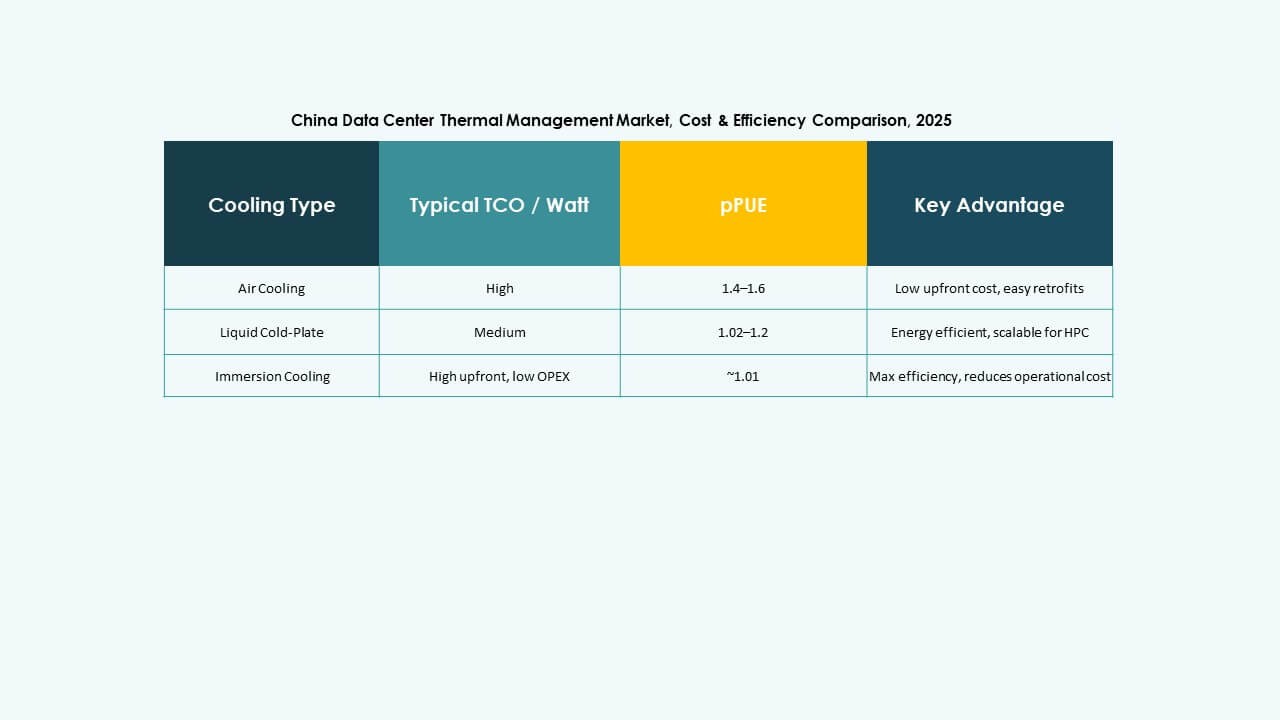

Per Tecnologia di Raffreddamento

Il raffreddamento ad aria rimane dominante nelle configurazioni tradizionali, specialmente nelle soluzioni a corridoio caldo/freddo e ad aria diretta. Tuttavia, il raffreddamento a liquido sta crescendo rapidamente, in particolare il raffreddamento diretto al chip e l’immersione in ambienti ricchi di AI. I sistemi ibridi guadagnano terreno nei retrofit e nei siti di transizione. Il raffreddamento a liquido a porta posteriore è preferito per ambienti ricchi di GPU, mentre i sistemi termoelettrici e a cambiamento di fase sono innovazioni di nicchia con alto potenziale nei data center edge e micro.

Per Componente

L’hardware guida il segmento, rappresentando la quota maggiore nel mercato della gestione termica dei data center in Cina. Le unità di raffreddamento, le ventole e gli scambiatori di calore sono costantemente richiesti. Il software sta crescendo grazie a DCIM, ottimizzazione AI e strumenti CFD che diventano essenziali in ambienti ad alta densità. I servizi come la messa in servizio, la manutenzione e gli aggiornamenti guadagnano slancio a causa dell’invecchiamento delle infrastrutture e delle mutevoli esigenze normative.

Per Hardware

Le unità di raffreddamento e i refrigeratori prendono la quota più alta, seguiti dagli scambiatori di calore e dai dispositivi di flusso d’aria. Le ventole e i sistemi di tubazioni sono critici sia nelle costruzioni legacy che moderne. La crescita è guidata da soluzioni hardware compatte e modulari. Altri componenti come i circuiti di raffreddamento a livello di rack e le ventole a velocità variabile guadagnano domanda da parte degli operatori orientati alle prestazioni.

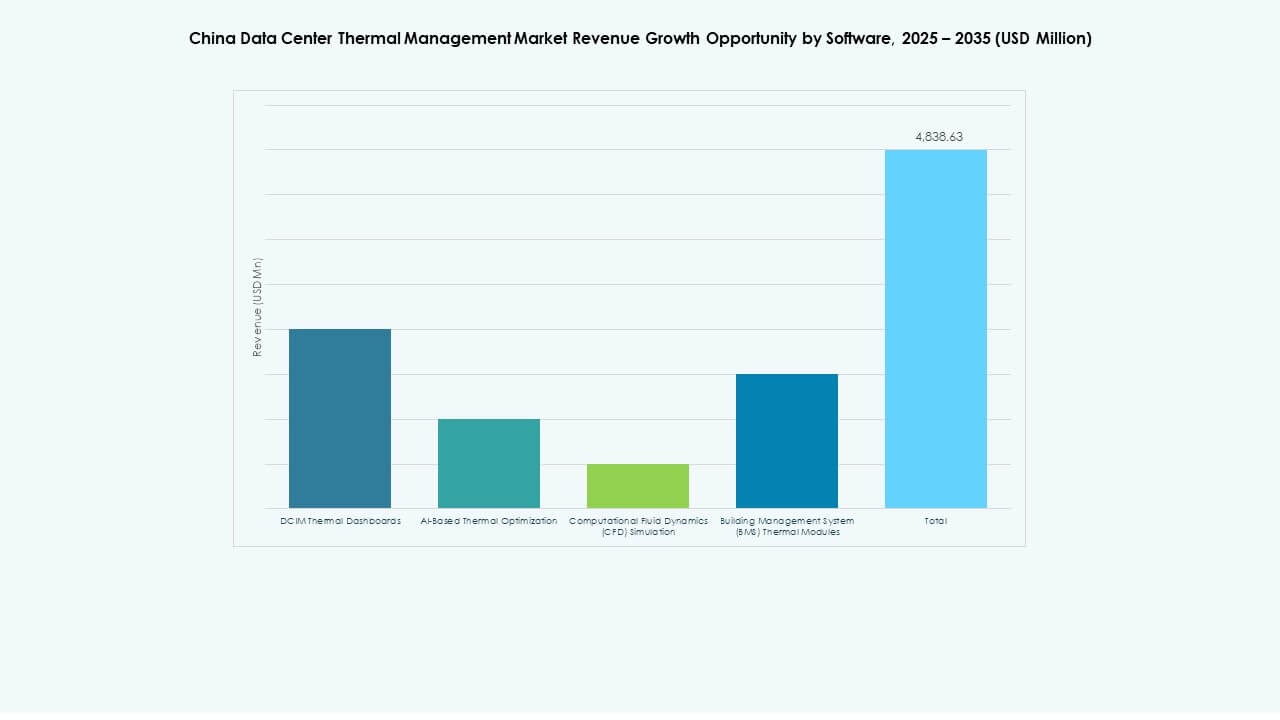

Per Software

L’ottimizzazione AI e i dashboard DCIM guidano l’adozione del software per il controllo in tempo reale e il risparmio energetico. La simulazione CFD è utilizzata nelle fasi di progettazione per la pianificazione del flusso d’aria. I moduli BMS sono importanti nell’integrazione degli edifici intelligenti. La crescita è guidata dalla capacità del software di ridurre i costi di raffreddamento e migliorare il tempo di attività. Trasforma i sistemi passivi in reti intelligenti.

Per Servizi

La manutenzione preventiva e i servizi di installazione dominano, specialmente nei siti su larga scala e di colocation urbana. I retrofit e il monitoraggio come servizio crescono poiché gli operatori cercano una supervisione termica gestita dai fornitori. Gli aggiornamenti diventano essenziali nei siti più vecchi che si spostano verso applicazioni AI o cloud. I fornitori che offrono contratti di servizio integrati assicurano entrate ricorrenti.

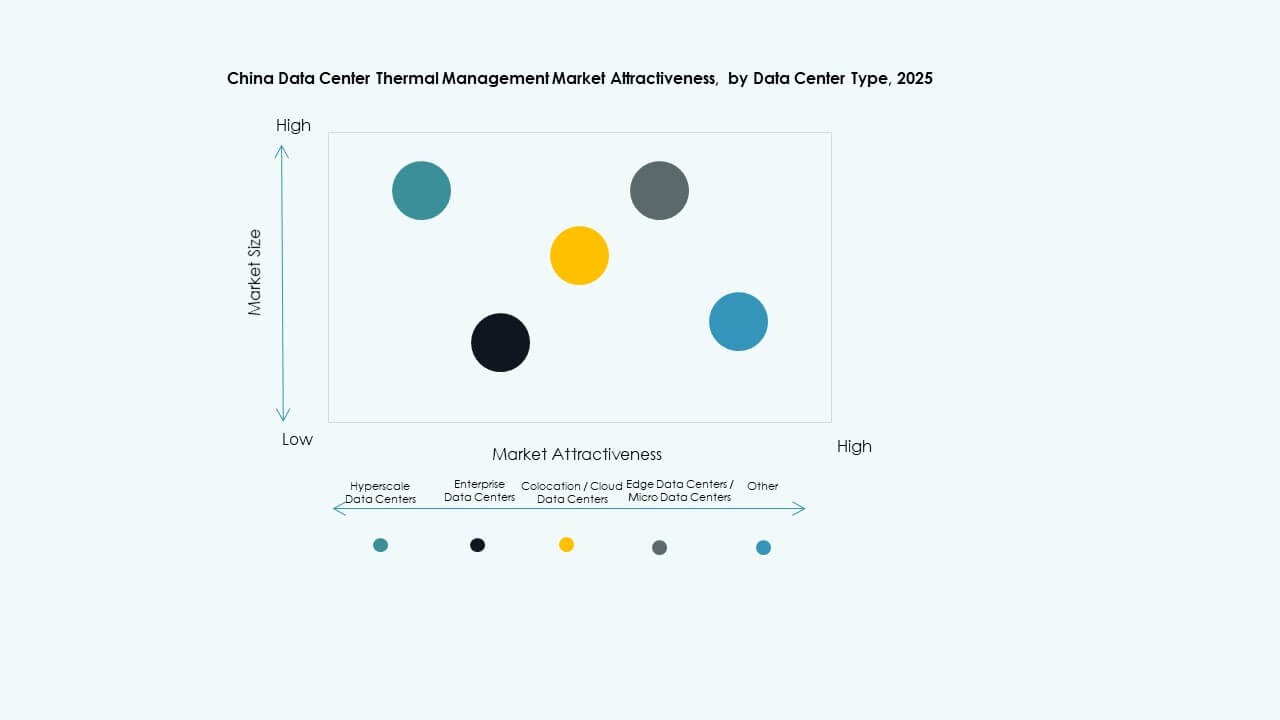

Per Tipo di Data Center

Le strutture su larga scala rappresentano la quota maggiore nel mercato della gestione termica dei data center in Cina, guidate dall’espansione del cloud pubblico. I data center di colocation e cloud seguono con investimenti costanti da parte di fornitori nazionali ed esteri. Le implementazioni aziendali e edge crescono grazie all’adozione di AI e IoT nella produzione e nella logistica. Altri tipi includono strutture governative e di ricerca con esigenze termiche uniche.

Per Struttura

Il raffreddamento basato su stanza rimane comune nelle costruzioni legacy, ma i sistemi basati su rack e fila guidano in efficienza e ottimizzazione dello spazio. Le soluzioni basate su rack supportano calcoli ad alta densità e carichi di lavoro AI. I sistemi basati su fila consentono un flusso d’aria mirato in zone modulari. La tendenza si sposta verso sistemi integrati nella struttura piuttosto che configurazioni a livello di stanza.

Approfondimenti Regionali

La Cina Orientale Domina la Quota di Mercato Grazie all’Alta Densità di Data Center di Colocazione e Aziendali

La Cina orientale, comprese province come Jiangsu, Zhejiang e città come Shanghai e Pechino, rappresenta oltre il 40% del mercato cinese della gestione termica dei data center. Queste regioni ospitano la maggior parte delle infrastrutture IT aziendali e delle strutture di colocazione. L’alta densità di popolazione, la vicinanza alle sedi centrali delle aziende e una migliore connettività favoriscono la concentrazione. La domanda di sistemi termici avanzati aumenta con l’incremento delle densità dei rack e i requisiti di conformità a basso PUE. I principali attori operano grandi campus con carichi di lavoro AI, spingendo la necessità di sistemi avanzati liquidi e ibridi.

- Ad esempio, Castrol e Schneider Electric hanno aperto un laboratorio di co-raffreddamento a liquido a Shanghai nell’aprile 2025, combinando liquidi di raffreddamento con unità di distribuzione del raffreddamento per migliorare l’efficienza della dissipazione del calore.

La Cina Settentrionale e Meridionale Emergono come Zone di Crescita con Maggiore Supporto Governativo e Espansione dell’AI

Le regioni settentrionali come Hebei e Tianjin e i centri meridionali come Shenzhen e Guangzhou detengono insieme circa il 35% della quota di mercato. Queste regioni beneficiano di una forte presenza del settore tecnologico e di riforme delle politiche sui dati. La Cina meridionale vede una rapida crescita iperscalare, mentre le zone settentrionali si allineano con la redistribuzione nazionale delle risorse di calcolo. Entrambe le regioni danno priorità al lancio di data center AI, creando domanda per sistemi di raffreddamento ad alte prestazioni. Le condizioni ambientali variano, richiedendo soluzioni di raffreddamento personalizzate basate sui profili locali di temperatura e umidità. I progetti di retrofit urbano in queste aree supportano design termici modulari e basati su rack.

- Ad esempio, Schneider Electric ha lanciato i suoi EcoStruxure™ Pod Data Centers nel 2025, supportando fino a 1 MW per pod con raffreddamento a liquido integrato per soddisfare i requisiti dei cluster AI ad alta densità. Il design modulare migliora la flessibilità di implementazione per carichi di lavoro di calcolo accelerato.

La Cina Occidentale e Centrale Offrono Potenziale di Espansione Strategica con Condizioni Climatiche Favorabili al Raffreddamento

Le province occidentali e centrali come Guizhou, Gansu e Chongqing contribuiscono collettivamente a circa il 25% del mercato cinese della gestione termica dei data center. Queste aree sono mirate nella politica “Dati Orientali, Calcolo Occidentale” per un’elaborazione dati sostenibile. Le temperature ambientali più basse supportano l’economizzazione dell’aria, mentre la disponibilità di terreni facilita lo sviluppo iperscalare. La disponibilità di energia rinnovabile aumenta l’attrattiva per i data center verdi. Gli operatori implementano sistemi di raffreddamento evaporativo indiretto e passivo. La crescita del mercato qui si allinea con gli obiettivi nazionali di neutralità carbonica e investimenti infrastrutturali interregionali.

Approfondimenti Competitivi:

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Munters Group AB

- Rittal GmbH & Co. KG

- Airedale International Air Conditioning Ltd.

Il panorama competitivo nel mercato della gestione termica dei data center in Cina mostra una forte rivalità tra attori globali e locali con competenze diverse. Vertiv e Schneider mantengono una quota elevata grazie a portafogli termici completi su misura per clienti hyperscale. Daikin e Delta si concentrano su hardware ad alta efficienza energetica e reti di servizi locali. Huawei integra soluzioni termiche con stack di infrastrutture digitali per clienti aziendali. Johnson Controls e Mitsubishi Electric portano ampie capacità HVAC nei segmenti dei data center. Munters e Rittal soddisfano esigenze di nicchia ad alta densità con sistemi modulari. Airedale spinge per aggiornamenti di prodotto in strutture di medie dimensioni. Le aziende investono pesantemente in R&S per perfezionare controlli liquidi, ibridi e abilitati all’IA. Le partnership con aziende di cloud e colocation guidano le pipeline di installazione. Gli attori perseguono anche contratti di servizio per garantire flussi di entrate ricorrenti e migliorare la fidelizzazione dei clienti.

Sviluppi Recenti:

- A novembre 2025, Daikin Applied, un’unità di Daikin Industries Ltd., ha acquisito Chilldyne, uno specialista nel raffreddamento a liquido a pressione negativa per data center AI ad alte prestazioni. L’accordo completa le acquisizioni precedenti e rafforza il portafoglio di Daikin per data center hyperscale con integrazione di raffreddamento diretto al chip.

- A novembre 2025, LG Electronics ha collaborato con Flex per co-sviluppare soluzioni di raffreddamento modulari combinando l’infrastruttura di raffreddamento ad aria e liquido di LG con i sistemi di potenza e IT di Flex. Questa collaborazione mira a risolvere le sfide termiche nei data center su scala gigawatt nell’era dell’IA.

- A novembre 2025, Eaton Corporation ha firmato un accordo definitivo per acquisire Boyd Thermal, leader nel raffreddamento a liquido ad alte prestazioni, per 9,5 miliardi di dollari. L’acquisizione affronta la crescente domanda di calore nei data center AI unendo la tecnologia di raffreddamento di Boyd con l’esperienza di gestione dell’energia di Eaton.

- Ad agosto 2025, Daikin Industries Ltd. ha acquisito Dynamic Data Centers Solutions, Inc. (DDC Solutions), leader nelle tecnologie di raffreddamento innovative per data center AI. Questa mossa migliora la competitività di Daikin nel mercato dei data center integrando i sistemi di condizionamento dell’aria a livello di rack server e gestione energetica in tempo reale di DDC.

- A marzo 2025, Schneider Electric ha svelato progetti di riferimento congiunti con NVIDIA per rack AI raffreddati a liquido da 132 kW, supportando il calcolo ad alta densità nell’infrastruttura in crescita dei data center in Cina.