Resumo executivo:

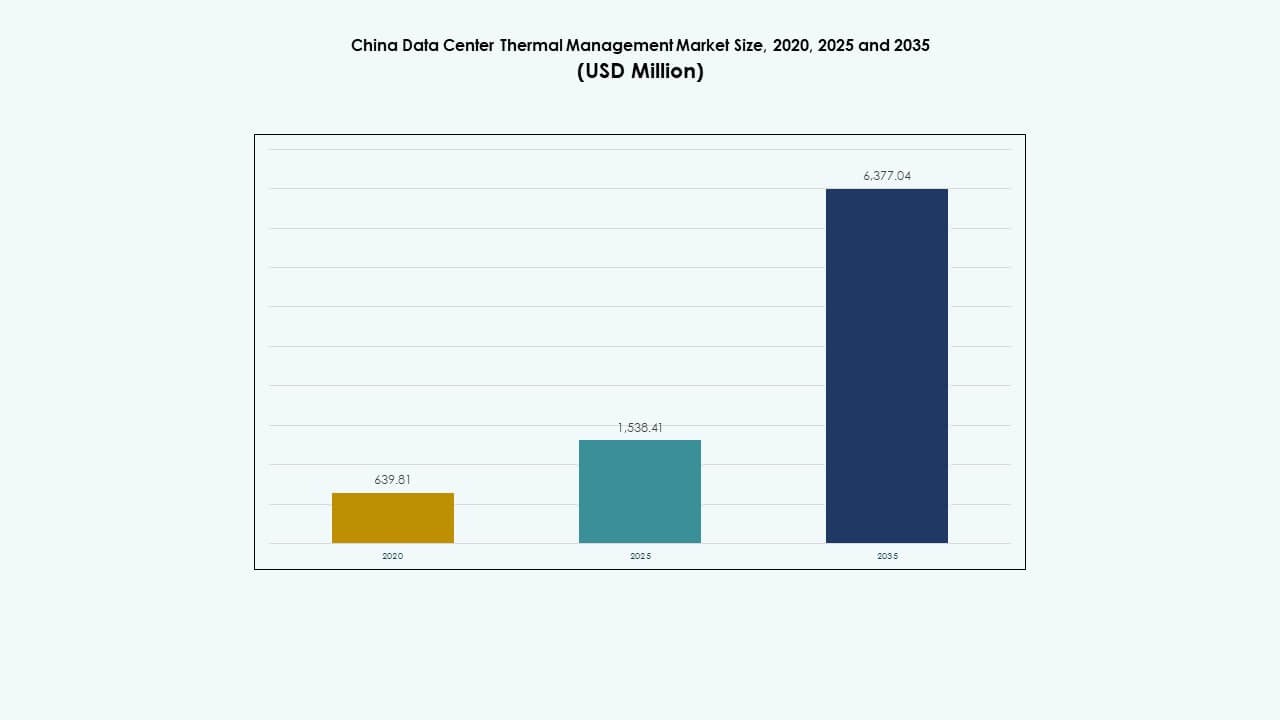

O tamanho do mercado de Gestão Térmica de Data Centers na China foi avaliado em USD 639,81 milhões em 2020, aumentou para USD 1.538,41 milhões em 2025, e é previsto atingir USD 6.377,04 milhões até 2035, com um CAGR de 15,10% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Gestão Térmica de Data Centers na China 2025 |

USD 1.538,41 Milhões |

| Mercado de Gestão Térmica de Data Centers na China, CAGR |

15,10% |

| Tamanho do Mercado de Gestão Térmica de Data Centers na China 2035 |

USD 6.377,04 Milhões |

A crescente implantação de servidores de IA e HPC de alta densidade está transformando o cenário térmico na infraestrutura digital da China. Políticas governamentais que impõem limites inferiores de PUE incentivam os operadores a adotar resfriamento líquido, sistemas híbridos e ferramentas de otimização de fluxo de ar alimentadas por IA. Instalações em hiperescala integram cada vez mais resfriamento direto ao chip e por imersão para controlar o aumento das cargas de energia. O mercado ganha mais impulso com a política “Dados do Leste, Computação do Oeste”, que redireciona a demanda de computação para províncias interiores mais amigáveis ao clima. Essas mudanças impulsionam a relevância estratégica a longo prazo para provedores de soluções térmicas e investidores.

O Leste da China domina o mercado devido à sua densa concentração de data centers empresariais e de colocation. Cidades como Pequim, Xangai e Hangzhou lideram a adoção devido à transformação digital, implantações de IA e pressão regulatória. Províncias ocidentais e do norte, como Guizhou e Mongólia Interior, emergem como zonas de inovação térmica devido a climas mais frios e acesso a energia renovável. Centros do sul, como Shenzhen e Guangzhou, permanecem chave devido à expansão contínua de nuvens em hiperescala e implantações de borda urbana.

Dinâmica do Mercado:

Impulsores do Mercado

Forte Impulso Político para Eficiência Energética e Metas Nacionais de PUE em Data Centers de Nível I e II

O Mercado de Gestão Térmica de Data Centers na China se beneficia de um claro impulso regulatório voltado para a redução do consumo de energia. Mandatos nacionais, como o plano de ação de 2021 do MIIT, impõem um PUE médio abaixo de 1,5 até 2025. Data centers em Pequim e Xangai enfrentam metas ainda mais rigorosas a nível municipal. Operadores adotaram sistemas de resfriamento de alta eficiência para cumprir essas normas em evolução. Tecnologias de resfriamento líquido e híbrido ganham força em projetos de hiperescala. Governos locais incentivam a integração de energia renovável e design sustentável. Essas políticas criam oportunidades comerciais significativas para fabricantes de sistemas térmicos. Isso ajuda investidores a identificar fluxos de receita estáveis ligados a atualizações impulsionadas pela conformidade. Empresas que operam no setor ganham vantagem estratégica ao alinhar-se com diretrizes governamentais.

- Por exemplo, o plano de ação de centros de dados verdes da China exige que novos centros de dados grandes e ultra-grandes alcancem um PUE abaixo de 1,3 até 2025, incentivando o uso de tecnologias avançadas de resfriamento e designs energeticamente eficientes. Este requisito está alinhado com as metas nacionais para melhorar o desempenho energético dos centros de dados e reduzir a intensidade de carbono.

Adoção de Cargas de Computação de Alta Densidade Impulsionada por Workloads de IA e HPC em Grandes Centros Chineses

O aumento da inteligência artificial, aprendizado de máquina e computação de alto desempenho empurra os limites da infraestrutura térmica. Racks de servidores densos em GPU emitem significativamente mais calor em comparação com sistemas legados. As principais empresas de nuvem da China e startups de IA estão escalando grandes clusters de treinamento em regiões centrais. Para manter a estabilidade térmica, os centros de dados implantam resfriamento avançado, como sistemas de imersão e direto para o chip. O resfriamento tradicional por ar não atende aos padrões de eficiência para esses ambientes densos em IA. Os fornecedores do mercado inovam rapidamente para suportar cenários de densidade de 20–30 kW por rack. O mercado de Gestão Térmica de Centros de Dados na China cresce juntamente com o aumento das densidades de carga térmica. Essas mudanças tecnológicas criam demanda por sistemas térmicos adaptativos, modulares e escaláveis. Investidores encontram valor em empresas com fortes capacidades de resfriamento líquido.

Expansão dos Investimentos em Centros de Dados Hiperescaláveis sob a Estratégia Nacional “Dados do Leste, Computação do Oeste”

A estratégia nacional da China descentraliza a carga de computação das cidades costeiras para as províncias do interior. Províncias como Gansu, Guizhou e Mongólia Interior estão atraindo projetos hiperescaláveis com preços de energia favoráveis e disponibilidade de terras. Esses novos centros de dados exigem designs de resfriamento feitos sob medida para climas mais frios e menor umidade. Operadores implementam economizadores de ar ambiente e trocadores de calor de porta traseira para um desempenho energeticamente eficiente. A tendência de relocação reduz a pressão sobre as redes elétricas costeiras e está alinhada com a integração de energia renovável. O mercado de Gestão Térmica de Centros de Dados na China evolui para suportar implantações de resfriamento em larga escala e específicas de região. Este reequilíbrio geográfico expande o ecossistema de fornecedores e impulsiona a demanda por hardware térmico otimizado para a região. Investidores estratégicos buscam apoiar fornecedores posicionados perto de zonas hiperescaláveis no interior.

- Por exemplo, a iniciativa “Dados do Leste, Computação do Oeste” da China estabelece centros nacionais de computação em províncias ocidentais para deslocar o processamento de dados do leste. Esses centros aproveitam a energia renovável e climas mais frios para melhorar a eficiência energética e apoiar metas de PUE mais rigorosas.

Integração de Controles Inteligentes e Sistemas de Otimização Baseados em IA para Melhoria do Desempenho de Resfriamento

A gestão térmica agora se estende além do hardware e inclui inteligência definida por software. Os principais players de colocation e empresas da China adotam plataformas de resfriamento impulsionadas por IA que gerenciam a energia de forma dinâmica. Sistemas como módulos DCIM, BMS e ferramentas CFD analisam o fluxo de ar e automatizam as velocidades dos ventiladores. Essas ferramentas melhoram a eficiência térmica enquanto reduzem os custos de energia. Sensores em tempo real capturam temperaturas dos racks, e análises preditivas ajustam finamente a alocação de carga de resfriamento. O mercado de Gestão Térmica de Centros de Dados na China se beneficia dessa convergência de sistemas de TI e OT. A infraestrutura definida por software transforma o resfriamento tradicional em um sistema adaptativo e inteligente. Isso cria uma adesão de longo prazo para fornecedores que oferecem tanto hardware quanto camadas de otimização inteligente.

Tendências de Mercado

Aumento da Implementação de Resfriamento Líquido em Porta Traseira e em Rack em Instalações de Alto Desempenho

Trocadores de calor em porta traseira e sistemas de resfriamento líquido em rack ganham popularidade em data centers hiperescaláveis e de IA na China. Esses sistemas removem o calor na fonte, reduzindo a necessidade de fluxo de ar tradicional em toda a sala. Eles são preferidos para ambientes densos em computação onde o resfriamento a ar não pode manter temperaturas eficientes. Operadores chineses como Alibaba e Tencent implementam sistemas de porta traseira para suportar clusters de treinamento de alta densidade. Essas unidades se integram diretamente nos racks, proporcionando extração de calor localizada. O Mercado de Gestão Térmica de Data Centers na China reflete a crescente demanda por esses formatos. Eles também reduzem o uso de energia ao minimizar a perda de distribuição de água gelada. Sua natureza modular se adapta a configurações de borda e conteinerizadas.

Crescente Adoção de Resfriamento por Imersão para Data Centers de IA e Blockchain de Densidade Extrema

O resfriamento por imersão vê um aumento na implementação em ambientes de alta potência, como mineração de criptomoedas, laboratórios de IA e centros de pesquisa. Servidores inteiros são submersos em líquidos termicamente condutivos e não reativos eletricamente. Este método elimina ventiladores e melhora drasticamente a eficiência energética. Startups e players globais entram no mercado com soluções de fase única e de duas fases. Operadores de blockchain na China preferem a imersão para reduzir OPEX e melhorar a vida útil do hardware. O Mercado de Gestão Térmica de Data Centers na China integra esses designs em reformas hiperescaláveis. Os benefícios técnicos incluem operação silenciosa e maior densidade de potência por metro quadrado. Os custos de implementação permanecem altos, mas as economias a longo prazo impulsionam a adoção.

Plataformas de Gestão Térmica Inteligente que Usam Análise Preditiva para Otimização de Resfriamento

Ferramentas de IA e aprendizado de máquina aumentam a precisão da distribuição de carga térmica em grandes campi. Modelos preditivos preveem necessidades de resfriamento com base no tipo de carga de trabalho, hora do dia e condições climáticas. Operadores usam esses insights para reduzir ou aumentar preventivamente o resfriamento em zonas específicas. Plataformas integradas controlam velocidades de ventiladores, ajustam padrões de fluxo de ar e monitoram o desempenho das unidades de resfriamento. O Mercado de Gestão Térmica de Data Centers na China adota esses avanços de software para confiabilidade operacional. Esses sistemas reduzem o risco de tempo de inatividade e prolongam a vida útil do hardware. Empresas domésticas e globais oferecem software modular que se sobrepõe à infraestrutura existente. Escalabilidade e design neutro em relação ao fornecedor aumentam seu apelo.

Reformas de Data Centers Impulsionando o Crescimento da Infraestrutura de Resfriamento Híbrido em Instalações Urbanas

Data centers urbanos na China enfrentam restrições espaciais que limitam reformas completas de sistemas de resfriamento. Em vez disso, operadores adotam modelos híbridos que misturam configurações existentes de resfriamento a ar com sistemas líquidos. Resfriamento direto no chip ou trocadores de porta traseira são adaptados nos racks, melhorando o desempenho sem redesenho estrutural. Essa tendência apoia atualizações flexíveis em cidades como Pequim, Guangzhou e Hangzhou. O Mercado de Gestão Térmica de Data Centers na China captura essa demanda através de unidades de resfriamento compactas e empilháveis. Designs híbridos oferecem uma ponte entre o resfriamento legado e de próxima geração. Fornecedores de componentes modulares têm a ganhar com essa transição gradual. Essas implementações também ajudam as empresas a atenderem novos padrões regulatórios de eficiência.

Desafios do Mercado

Alto Investimento Inicial para Tecnologias de Resfriamento por Líquido e Imersão

Os sistemas de resfriamento líquido oferecem alta eficiência, mas exigem um investimento inicial substancial. Equipamentos especializados, mão de obra para instalação e encanamento personalizado elevam os custos de configuração. Configurações de resfriamento por imersão aumentam ainda mais os requisitos de capital com tanques selados e fluidos dielétricos. Operadores menores adiam a adoção devido aos longos prazos de retorno sobre o investimento. Os fornecedores devem oferecer opções de financiamento ou implantações em fases para aliviar o fardo. O Mercado de Gestão Térmica de Data Centers na China enfrenta uma penetração mais lenta entre data centers de médio porte devido a essa barreira. Isso limita a diversificação do mercado e mantém sistemas avançados concentrados entre os hiperescaladores. Empresas sensíveis a custos hesitam em investir, apesar das economias de energia a longo prazo.

Falta de Mão de Obra Técnica Qualificada para Implantação e Manutenção de Resfriamento de Próxima Geração

Novas tecnologias térmicas exigem treinamento especializado para operação segura e eficiente. Técnicos de campo devem entender dinâmica de fluidos, regulação de pressão e manuseio de sistemas de imersão. O boom dos data centers na China supera o treinamento de pessoal focado em resfriamento. Jogadores regionais lutam para encontrar talentos para projetos térmicos complexos. O Mercado de Gestão Térmica de Data Centers na China precisa de uma colaboração mais forte entre fornecedores e instituições vocacionais. A expertise limitada leva a instalações subótimas ou configurações ineficientes. Atrasos nos cronogramas de projetos e erros de manutenção mais elevados aumentam o risco operacional. Preencher essa lacuna de habilidades é essencial para apoiar a adoção de resfriamento de alta densidade.

Oportunidades de Mercado

Zonas Emergentes de Data Centers no Oeste da China Oferecem Clima Favorável e Acesso a Energias Renováveis

Novos corredores de data centers em regiões como Gansu, Guizhou e Mongólia Interior oferecem benefícios naturais de resfriamento. Essas áreas mantêm temperaturas ambientes mais baixas, reduzindo a dependência de resfriamento mecânico. A disponibilidade de energia hidrelétrica permite operações de baixa emissão. O Mercado de Gestão Térmica de Data Centers na China encontra oportunidades para localizar sistemas térmicos para esses climas. Fornecedores focados em resfriamento passivo e ambiente ganham vantagem de pioneirismo. O apoio do governo reduz ainda mais o risco de financiamento de projetos nessas zonas.

Oportunidades de Exportação e Parceria com Operadores de Data Centers do Sudeste Asiático e Oriente Médio

Fornecedores chineses de resfriamento exploram oportunidades externas em economias digitais emergentes. Nações como Indonésia, Emirados Árabes Unidos e Arábia Saudita buscam sistemas térmicos acessíveis e escaláveis. O Mercado de Gestão Térmica de Data Centers na China pode exportar pacotes modulares de hardware e software. Parcerias com empresas internacionais de colocation permitem expansão de presença. Personalização regional e competitividade de custos impulsionam o crescimento no exterior.

Segmentação de Mercado

Por Tamanho de Data Center

Grandes data centers dominam o Mercado de Gestão Térmica de Data Centers na China devido aos investimentos em hiperescala por provedores de nuvem. Essas instalações operam a 20 kW ou mais por rack e exigem refrigeração escalável e de alta eficiência. Data centers médios também crescem de forma constante, impulsionados pela adoção empresarial de estratégias de nuvem híbrida. Pequenos data centers contribuem com uma menor participação de mercado, mas se beneficiam de sistemas de refrigeração modulares e favoráveis a retrofits, apoiando implantações na borda urbana.

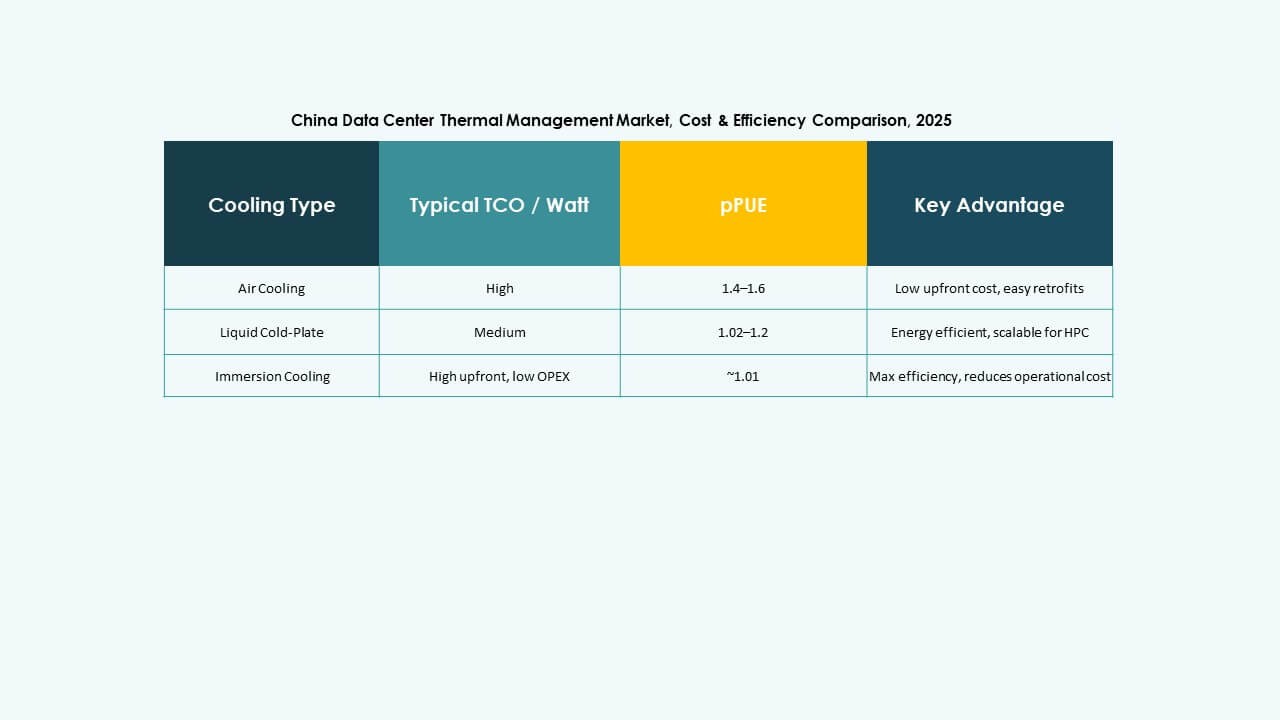

Por Tecnologia de Refrigeração

A refrigeração baseada em ar permanece dominante em configurações tradicionais, especialmente soluções de corredor quente/frio e ar direto. No entanto, a refrigeração baseada em líquido está crescendo rapidamente, particularmente a refrigeração direta ao chip e por imersão em ambientes pesados em IA. Sistemas híbridos ganham força em retrofits e locais de transição. A refrigeração líquida de porta traseira é preferida para ambientes ricos em GPU, enquanto a termoelétrica e a mudança de fase são inovações de nicho com alto potencial em data centers de borda e micro.

Por Componente

O hardware lidera o segmento, representando a maior participação no Mercado de Gestão Térmica de Data Centers na China. Unidades de refrigeração, ventiladores e trocadores de calor estão em constante demanda. O software está crescendo devido à DCIM, otimização por IA e ferramentas CFD tornando-se essenciais em ambientes de alta densidade. Serviços como comissionamento, manutenção e atualizações ganham impulso devido ao envelhecimento da infraestrutura e às mudanças nas exigências regulatórias.

Por Hardware

Unidades de refrigeração e chillers têm a maior participação, seguidos por trocadores de calor e dispositivos de fluxo de ar. Ventiladores e sistemas de tubulação são críticos tanto em construções legadas quanto modernas. O crescimento é impulsionado por soluções de hardware compactas e modulares. Outros componentes, como loops de refrigerante em nível de rack e ventiladores de velocidade variável, ganham demanda de operadores orientados por desempenho.

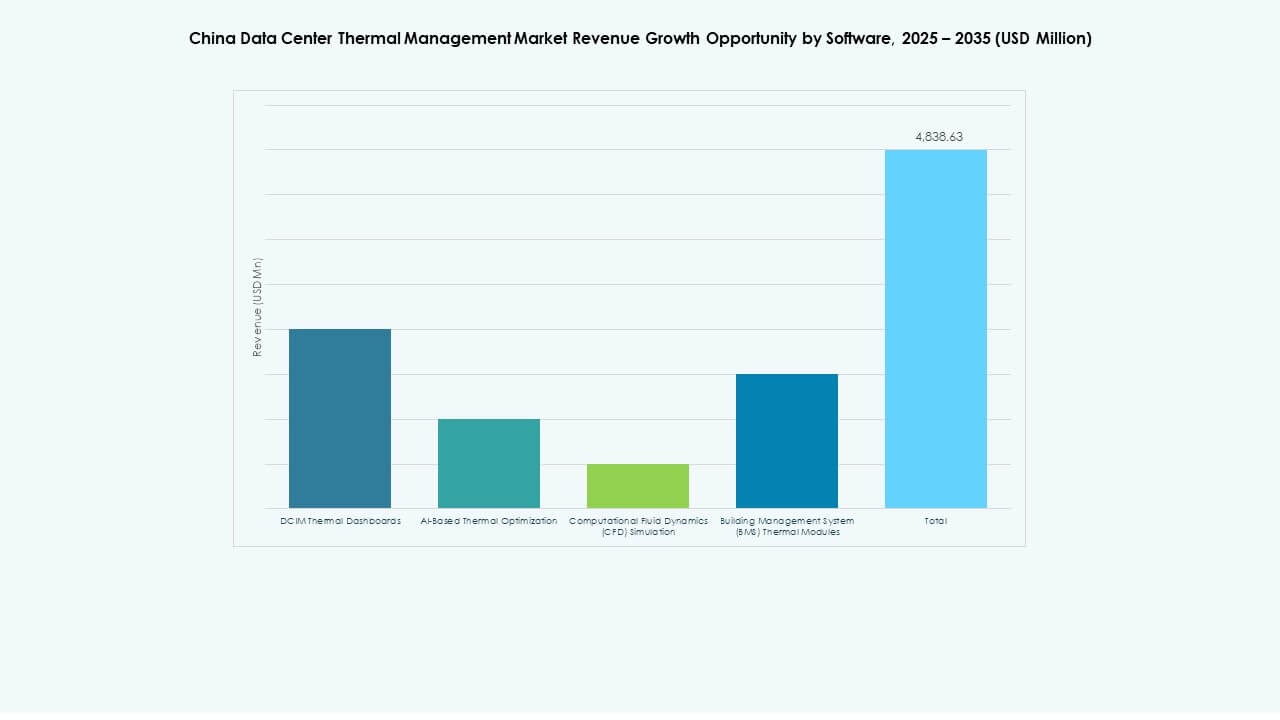

Por Software

A otimização por IA e os painéis DCIM lideram a adoção de software para controle em tempo real e economia de energia. A simulação CFD é usada nas etapas de design para planejamento de fluxo de ar. Módulos BMS são importantes na integração de edifícios inteligentes. O crescimento é impulsionado pela capacidade do software de reduzir o custo de refrigeração e melhorar o tempo de atividade. Transforma sistemas passivos em redes inteligentes.

Por Serviços

Manutenção preventiva e serviços de instalação dominam, especialmente em sites de hiperescala e colocation urbanos. Retrofits e monitoramento como serviço crescem à medida que operadores buscam supervisão térmica gerenciada por fornecedores. Atualizações tornam-se essenciais em sites mais antigos que estão migrando para aplicações de IA ou nuvem. Fornecedores que oferecem contratos de serviço agrupados garantem receita recorrente.

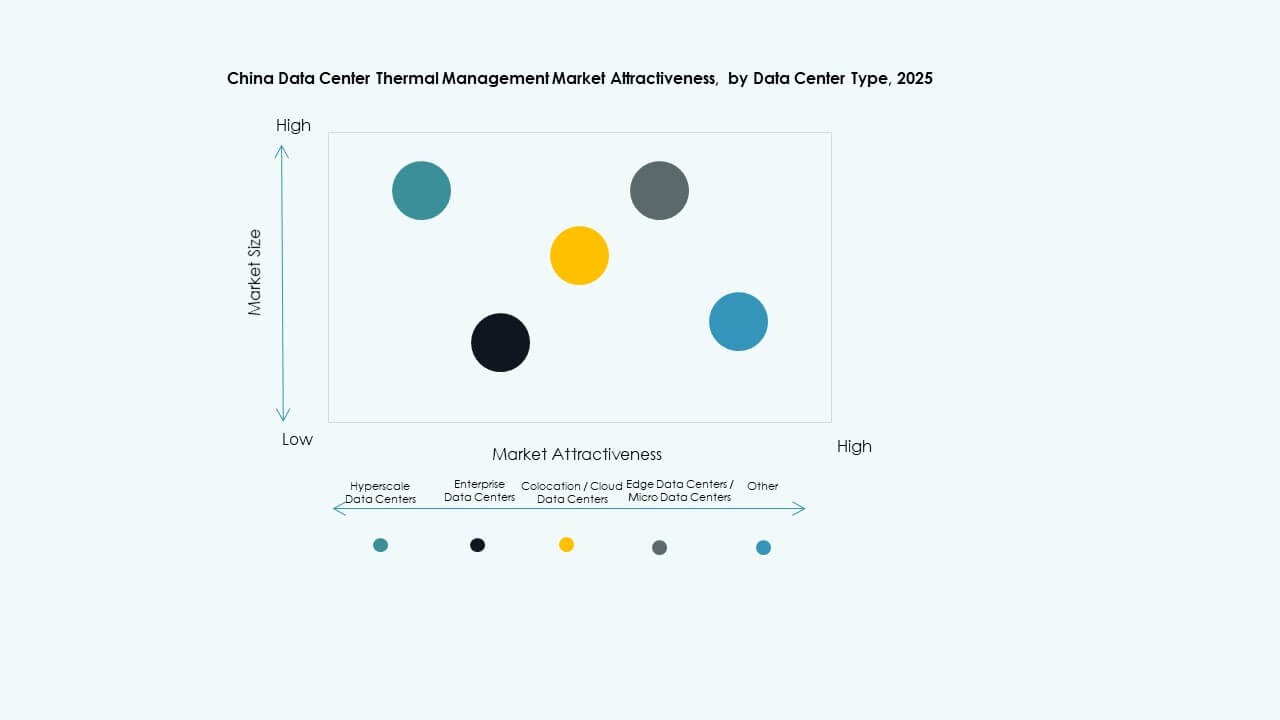

Por Tipo de Data Center

Instalações de hiperescala representam a maior participação no Mercado de Gestão Térmica de Data Centers na China, impulsionadas pela expansão da nuvem pública. Data centers de colocation e nuvem seguem com investimentos constantes de provedores domésticos e estrangeiros. Implantações empresariais e de borda crescem devido à adoção de IA e IoT na manufatura e logística. Outros tipos incluem instalações governamentais e de pesquisa com necessidades térmicas únicas.

Por Estrutura

A refrigeração baseada em sala permanece comum em construções legadas, mas sistemas baseados em rack e linha lideram em eficiência e otimização de espaço. Soluções baseadas em rack suportam computação de alta densidade e cargas de trabalho de IA. Sistemas baseados em linha permitem fluxo de ar direcionado em zonas modulares. A tendência se desloca para sistemas integrados à estrutura em vez de configurações abrangentes de sala.

Insights Regionais

Leste da China Domina a Participação de Mercado Devido à Alta Densidade de Centros de Dados de Colocation e Empresariais

O leste da China, incluindo províncias como Jiangsu, Zhejiang, e cidades como Xangai e Pequim, representa mais de 40% do Mercado de Gestão Térmica de Centros de Dados da China. Essas regiões abrigam a maioria das infraestruturas de TI empresariais e instalações de colocation. A alta densidade populacional, a proximidade das sedes corporativas e a melhor conectividade impulsionam a concentração. A demanda por sistemas térmicos avançados aumenta com o aumento das densidades de racks e mandatos de conformidade com PUE baixo. Principais players operam grandes campi com cargas de trabalho de IA, impulsionando a necessidade de sistemas líquidos e híbridos avançados.

- Por exemplo, a Castrol e a Schneider Electric abriram um co-laboratório de resfriamento líquido em Xangai em abril de 2025, combinando líquidos de resfriamento com Unidades de Distribuição de Resfriamento para melhorar a eficiência da dissipação de calor.

Norte e Sul da China Emergindo como Zonas de Crescimento com Aumento do Apoio Governamental e Expansão de IA

Regiões do norte como Hebei e Tianjin e centros do sul como Shenzhen e Guangzhou detêm conjuntamente cerca de 35% da participação de mercado. Essas regiões se beneficiam de uma forte presença do setor tecnológico e reformas de políticas de dados. O sul da China vê um rápido crescimento em escala hiper, enquanto as zonas do norte se alinham com a redistribuição nacional de recursos computacionais. Ambas as regiões priorizam a implementação de centros de dados de IA, criando demanda por sistemas de resfriamento de alto desempenho. As condições ambientais variam, exigindo soluções de resfriamento personalizadas com base nos perfis locais de temperatura e umidade. Projetos de retrofit urbano nessas áreas apoiam designs térmicos modulares e baseados em racks.

- Por exemplo, a Schneider Electric lançou seus Centros de Dados EcoStruxure™ Pod em 2025, suportando até 1 MW por pod com resfriamento líquido integrado para atender aos requisitos de clusters de IA de alta densidade. O design modular melhora a flexibilidade de implantação para cargas de trabalho computacionais aceleradas.

Oeste e Centro da China Oferecem Potencial Estratégico de Expansão com Condições Climáticas Favoráveis ao Resfriamento

As províncias ocidentais e centrais como Guizhou, Gansu e Chongqing contribuem coletivamente com cerca de 25% para o Mercado de Gestão Térmica de Centros de Dados da China. Essas áreas são alvo da política “Dados do Leste, Computação do Oeste” para processamento de dados sustentável. Temperaturas ambientes mais baixas suportam a economia de ar, enquanto a disponibilidade de terras facilita o desenvolvimento em escala hiper. A disponibilidade de energia renovável aumenta o apelo para centros de dados verdes. Operadores implantam sistemas de resfriamento evaporativo indireto e passivo. O crescimento do mercado aqui se alinha com as metas nacionais de neutralidade de carbono e investimentos em infraestrutura inter-regional.

Insights Competitivos:

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Munters Group AB

- Rittal GmbH & Co. KG

- Airedale International Air Conditioning Ltd.

O cenário competitivo no Mercado de Gestão Térmica de Data Centers na China mostra uma forte rivalidade entre players globais e locais com expertise diversificada. Vertiv e Schneider mantêm uma alta participação através de portfólios térmicos abrangentes adaptados para clientes de hiperescala. Daikin e Delta focam em hardware energeticamente eficiente e redes de serviço locais. Huawei integra soluções térmicas com pilhas de infraestrutura digital para clientes empresariais. Johnson Controls e Mitsubishi Electric trazem amplas capacidades de HVAC para segmentos de data centers. Munters e Rittal atendem necessidades de alta densidade de nicho com sistemas modulares. Airedale impulsiona atualizações de produtos em instalações de médio porte. As empresas investem fortemente em P&D para aprimorar controles líquidos, híbridos e habilitados por IA. Parcerias com empresas de nuvem e colocation impulsionam pipelines de instalação. Os players também buscam contratos de serviço para garantir fluxos de receita recorrente e melhorar a retenção de clientes.

Desenvolvimentos Recentes:

- Em novembro de 2025. A Daikin Applied, uma unidade da Daikin Industries Ltd., adquiriu a Chilldyne, uma especialista em resfriamento líquido de pressão negativa para data centers de IA de alto desempenho. O acordo complementa aquisições anteriores e reforça o portfólio da Daikin para data centers de hiperescala com integração de resfriamento direto no chip.

- Em novembro de 2025, a LG Electronics fez parceria com a Flex para co-desenvolver soluções de resfriamento modulares combinando a infraestrutura de resfriamento a ar e líquido da LG com os sistemas de energia e TI da Flex. Esta colaboração visa desafios térmicos em data centers de gigawatts na era da IA.

- Em novembro de 2025, a Eaton Corporation assinou um acordo definitivo para adquirir a Boyd Thermal, uma líder em resfriamento líquido de alto desempenho, por US$ 9,5 bilhões. A aquisição atende à crescente demanda de calor de data centers de IA ao fundir a tecnologia de resfriamento da Boyd com a expertise em gerenciamento de energia da Eaton.

- Em agosto de 2025. A Daikin Industries Ltd. adquiriu a Dynamic Data Centers Solutions, Inc. (DDC Solutions), uma líder em tecnologias inovadoras de resfriamento para data centers de IA. Este movimento melhora a competitividade da Daikin no mercado de data centers ao integrar o ar condicionado em nível de rack de servidor e sistemas de gerenciamento de energia em tempo real da DDC.

- Em março de 2025, a Schneider Electric revelou designs de referência conjuntos com a NVIDIA para racks de IA resfriados a líquido de 132 kW, apoiando a computação de alta densidade na crescente infraestrutura de data centers da China.