Sammanfattning:

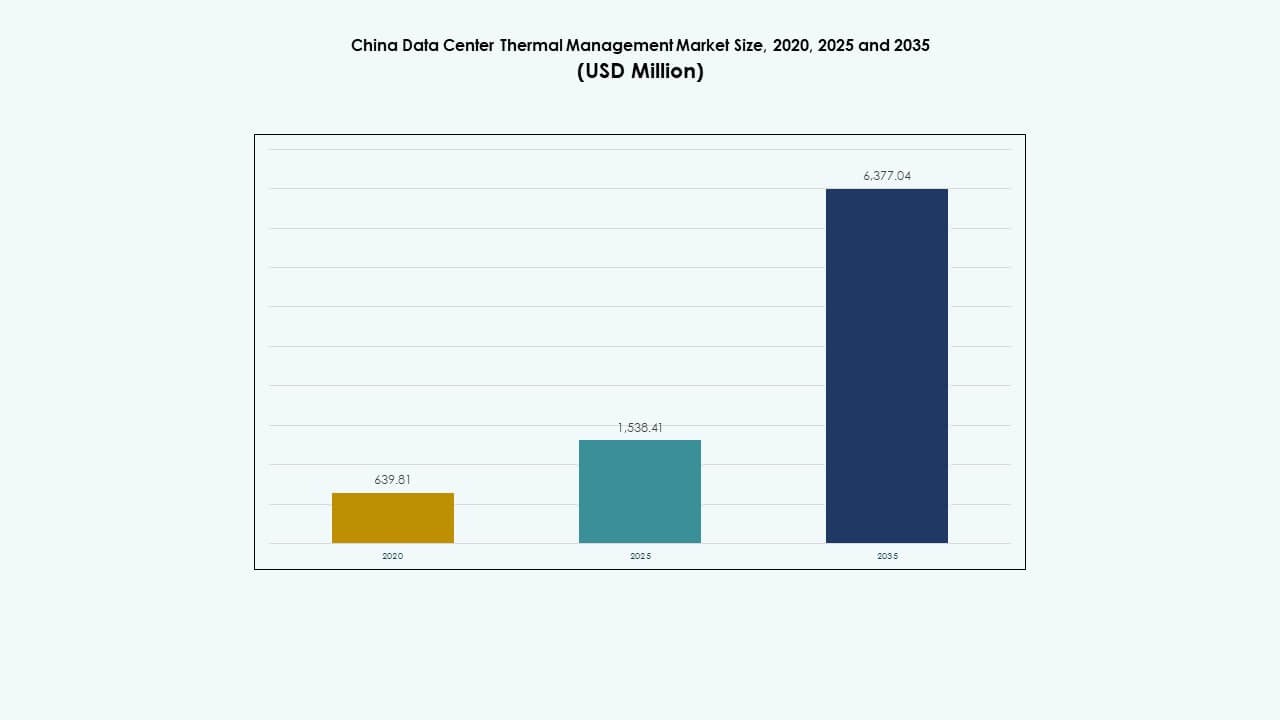

Marknaden för termisk hantering av datacenter i Kina värderades till 639,81 miljoner USD år 2020, ökade till 1 538,41 miljoner USD år 2025 och förväntas nå 6 377,04 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 15,10% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för termisk hantering av datacenter i Kina 2025 |

1 538,41 miljoner USD |

| Marknadens CAGR för termisk hantering av datacenter i Kina |

15,10% |

| Marknadsstorlek för termisk hantering av datacenter i Kina 2035 |

6 377,04 miljoner USD |

Den ökande utplaceringen av högdensitets AI- och HPC-servrar förändrar det termiska landskapet över Kinas digitala infrastruktur. Regeringspolitik som kräver lägre PUE-trösklar tvingar operatörer att anta vätskekylning, hybridsystem och AI-drivna verktyg för optimering av luftflöde. Hyperskala anläggningar integrerar i allt högre grad direkt-till-chip och nedsänkningskylning för att kontrollera ökande strömlaster. Marknaden får ytterligare fart från policyn “Eastern Data, Western Computing”, som omdirigerar beräkningsbehov till klimatvänliga inlandslän. Dessa skiften driver långsiktig strategisk relevans för leverantörer av termiska lösningar och investerare.

Östra Kina dominerar marknaden på grund av sin täta koncentration av företags- och colocation-datacenter. Städer som Peking, Shanghai och Hangzhou leder anpassningen på grund av digital transformation, AI-utplaceringar och regulatoriskt tryck. Västra och norra provinser som Guizhou och Inre Mongoliet framträder som zoner för termisk innovation tack vare kallare klimat och tillgång till förnybar energi. Södra nav som Shenzhen och Guangzhou förblir viktiga på grund av pågående hyperskala molnutbyggnad och urbana edge-utplaceringar.

Marknadsdynamik:

Marknadsdrivkrafter

Starkt politiskt tryck för energieffektivitet och nationella PUE-mål i Tier I och Tier II datacenter

Marknaden för termisk hantering av datacenter i Kina drar nytta av ett tydligt regulatoriskt tryck som syftar till att minska energiförbrukningen. Nationella mandat som MIIT:s handlingsplan från 2021 kräver en genomsnittlig PUE under 1,5 till 2025. Datacenter i Peking och Shanghai står inför ännu strängare mål på stadsnivå. Operatörer har antagit högpresterande kylsystem för att uppfylla dessa föränderliga normer. Vätske- och hybridkylteknologier vinner mark i hyperskala projekt. Lokala myndigheter uppmuntrar integration av förnybar energi och hållbar design. Dessa policyer skapar betydande kommersiella möjligheter för tillverkare av termiska system. Det hjälper investerare att identifiera stabila intäktsströmmar kopplade till uppgraderingar drivna av efterlevnad. Företag som verkar inom området får strategiska fördelar genom att anpassa sig till regeringsdirektiv.

- Till exempel kräver Kinas handlingsplan för gröna datacenter att nybyggda stora och mycket stora datacenter måste uppnå en PUE under 1,3 till 2025, vilket uppmuntrar användningen av avancerade kylteknologier och energieffektiva konstruktioner. Detta krav stämmer överens med nationella mål att förbättra datacenterens energiprestanda och minska koldioxidintensiteten.

Antagande av högdensitetsberäkningsbelastningar drivna av AI och HPC-arbetsbelastningar över stora kinesiska nav

Ökningen av artificiell intelligens, maskininlärning och högpresterande databehandling pressar gränserna för termisk infrastruktur. GPU-täta serverrack avger betydligt mer värme jämfört med äldre system. Kinas molnjättar och AI-startups skalar upp stora träningskluster över kärnregioner. För att upprätthålla termisk stabilitet implementerar datacenter avancerad kylning som nedsänkning och direkt-till-chip-system. Traditionell luftkylning misslyckas med att uppfylla effektivitetsstandarder för dessa AI-täta miljöer. Marknadsleverantörer innoverar snabbt för att stödja scenarier med 20–30 kW per rackdensitet. Den kinesiska marknaden för termisk hantering av datacenter växer tillsammans med ökande värmelastdensiteter. Dessa teknologiska förändringar skapar efterfrågan på adaptiva, modulära och skalbara termiska system. Investerare finner värde i företag med starka kapaciteter för vätskekylning.

Utvidgning av hyperskala datacenterinvesteringar under den nationella strategin “Eastern Data, Western Computing”

Kinas nationella strategi decentraliserar beräkningsbelastningen från kuststäder till inre provinser. Provinser som Gansu, Guizhou och Inre Mongoliet lockar hyperskalaprojekt med fördelaktiga elpriser och marktillgång. Dessa nya datacenterhubbar kräver specialbyggda kylsystem anpassade för kallare klimat och lägre luftfuktighet. Operatörer implementerar omgivande luftkylare och bakdörrsvärmeväxlare för energieffektiv prestanda. Flyttningstrenden minskar trycket på kustnära elnät och stämmer överens med integrationen av förnybar energi. Den kinesiska marknaden för termisk hantering av datacenter utvecklas för att stödja storskaliga, regionsspecifika kylinstallationer. Denna geografiska ombalansering expanderar leverantörsekosystemet och driver efterfrågan på regionoptimerad termisk hårdvara. Strategiska investerare söker stödja leverantörer som är positionerade nära inlandets hyperskalazoner.

- Till exempel etablerar Kinas initiativ “Eastern Data, Western Computing” nationella beräkningsnav i västra provinser för att flytta databehandling bort från öst. Dessa nav utnyttjar förnybar energi och svalare klimat för att förbättra energieffektiviteten och stödja strängare PUE-mål.

Integration av smarta kontroller och AI-drivna optimeringssystem för förbättring av kylprestanda

Termisk hantering sträcker sig nu bortom hårdvara och inkluderar mjukvarudefinierad intelligens. Kinas ledande kolokations- och företagsaktörer antar AI-drivna kylplattformar som hanterar energi dynamiskt. System som DCIM, BMS-moduler och CFD-verktyg analyserar luftflöde och automatiserar fläkthastigheter. Dessa verktyg förbättrar termisk effektivitet samtidigt som de minskar energikostnaderna. Realtidssensorer fångar racktemperaturer, och prediktiv analys finjusterar fördelningen av kylbelastning. Den kinesiska marknaden för termisk hantering av datacenter drar nytta av denna konvergens av IT- och OT-system. Mjukvarudefinierad infrastruktur omvandlar traditionell kylning till ett adaptivt, intelligent system. Det skapar långsiktig lojalitet för leverantörer som erbjuder både hårdvara och intelligenta optimeringslager.

Marknadstrender

Ökad användning av bakdörrs- och rackmonterad vätskekylning i högpresterande anläggningar

Bakdörrsvärmeväxlare och rackmonterade vätskekylningssystem blir alltmer populära i kinesiska hyperskaliga och AI-datacenter. Dessa system avlägsnar värme vid källan och minskar behovet av traditionell luftflöde i hela rummet. De föredras i beräkningstäta miljöer där luftkylning inte kan upprätthålla effektiva temperaturer. Kinesiska operatörer som Alibaba och Tencent implementerar bakdörrssystem för att stödja högdensitets träningskluster. Dessa enheter integreras direkt i racken och ger lokal värmeutvinning. Den kinesiska marknaden för termisk hantering av datacenter speglar den växande efterfrågan på dessa formfaktorer. De minskar också energiförbrukningen genom att minimera förlusten av kylt vatten. Deras modulära natur passar för kant- och containeriserade installationer.

Ökad användning av nedsänkningskylning för extremt täta AI- och blockkedjedatacenter

Nedsänkningskylning ser ökad användning i högkraftsmiljöer som kryptovalutautvinning, AI-laboratorier och forskningscentra. Hela servrar sänks ner i termiskt ledande, icke-elektriskt reaktiva vätskor. Denna metod eliminerar fläktar och förbättrar dramatiskt energieffektiviteten. Startups och globala aktörer går in på marknaden med enfas- och tvåfaslösningar. Kinas blockkedjeoperatörer föredrar nedsänkning för att sänka driftskostnader (OPEX) och förbättra hårdvarans livslängd. Den kinesiska marknaden för termisk hantering av datacenter integrerar dessa design i hyperskaliga ombyggnader. Tekniska fördelar inkluderar tyst drift och högre effekttäthet per kvadratmeter. Installationskostnaderna förblir höga men långsiktiga besparingar driver på användningen.

Smarta termiska hanteringsplattformar som använder prediktiv analys för kyloptimering

AI- och maskininlärningsverktyg förbättrar precisionen i termisk belastningsfördelning över stora campus. Prediktiva modeller förutspår kylbehov baserat på arbetsbelastningstyp, tid på dagen och klimatförhållanden. Operatörer använder dessa insikter för att i förväg minska eller öka kylningen i specifika zoner. Integrerade plattformar styr fläkthastigheter, justerar luftflödesmönster och spårar kylaggregatens prestanda. Den kinesiska marknaden för termisk hantering av datacenter anammar dessa mjukvaruframsteg för operativ tillförlitlighet. Dessa system minskar risken för driftstopp och förlänger hårdvarans livslängd. Inhemska och globala företag erbjuder modulär mjukvara som läggs ovanpå befintlig infrastruktur. Skalbarhet och leverantörsneutral design ökar deras attraktionskraft.

Ombyggnad av datacenter driver tillväxt i hybridkylinfrastruktur i urbana anläggningar

Urbana datacenter i Kina står inför utrymmesbegränsningar som begränsar fullständiga översyner av kylsystem. Istället antar operatörer hybridmodeller som blandar befintliga luftkylda system med vätskesystem. Direkt-till-chip-kylning eller bakdörrsvärmeväxlare byggs om i racken, vilket förbättrar prestandan utan strukturell omdesign. Denna trend stöder flexibla uppgraderingar i städer som Peking, Guangzhou och Hangzhou. Den kinesiska marknaden för termisk hantering av datacenter fångar denna efterfrågan genom kompakta och stapelbara kylaggregat. Hybridlösningar erbjuder en brygga mellan äldre och nästa generations kylning. Leverantörer som tillhandahåller modulära komponenter har möjlighet att dra nytta av denna gradvisa övergång. Dessa installationer hjälper också företag att uppfylla nya regleringsstandarder för effektivitet.

Marknadsutmaningar

Höga initiala kapitalkostnader för vätskebaserade och nedsänkningskylningstekniker

Vätskekylsystem erbjuder hög effektivitet men kräver betydande initiala investeringar. Specialiserad utrustning, installationsarbete och anpassad rördragning höjer installationskostnaderna. Nedsänkningskylning ökar ytterligare kapitalkraven med slutna tankar och dielektriska vätskor. Mindre operatörer fördröjer införandet på grund av långa ROI-tidslinjer. Leverantörer måste erbjuda finansieringsalternativ eller stegvisa implementeringar för att underlätta bördan. Den kinesiska marknaden för datacentertermisk hantering står inför långsammare penetration bland medelstora datacenter på grund av denna barriär. Det begränsar marknadsdiversifiering och håller avancerade system koncentrerade bland hyperskalare. Kostnadskänsliga företag tvekar att investera trots långsiktiga energibesparingar.

Brist på kvalificerad teknisk arbetskraft för implementering och underhåll av nästa generations kylning

Nya termiska teknologier kräver specialiserad utbildning för säker och effektiv drift. Fälttekniker måste förstå vätskedynamik, tryckreglering och hantering av nedsänkningssystem. Kinas datacenterboom överträffar utbildningen av kylfokuserad personal. Regionala aktörer kämpar för att hitta talang för komplexa termiska projekt. Den kinesiska marknaden för datacentertermisk hantering behöver starkare samarbete mellan leverantörer och yrkesutbildningsinstitutioner. Begränsad expertis leder till suboptimal installation eller ineffektiv konfiguration. Förseningar i projekttidslinjer och högre underhållsfel ökar operativ risk. Att överbrygga denna kompetensbrist är avgörande för att stödja införandet av högdensitetskylning.

Marknadsmöjligheter

Västra Kinas framväxande datacenterzoner erbjuder gynnsamt klimat och tillgång till förnybar energi

Nya datacenterkorridorer i regioner som Gansu, Guizhou och Inre Mongoliet erbjuder naturliga kylfördelar. Dessa områden har lägre omgivningstemperaturer, vilket minskar beroendet av mekanisk kylning. Tillgång till vattenkraft möjliggör lågemissionsdrift. Den kinesiska marknaden för datacentertermisk hantering finner möjligheter att lokalisera termiska system för dessa klimat. Leverantörer som fokuserar på passiv och omgivande kylning får fördel av att vara först på plats. Statligt stöd minskar ytterligare risken för projektfinansiering i dessa zoner.

Export- och partnerskapsmöjligheter med datacenteroperatörer i Sydostasien och Mellanöstern

Kinesiska kylleverantörer utforskar utgående möjligheter i framväxande digitala ekonomier. Länder som Indonesien, Förenade Arabemiraten och Saudiarabien söker prisvärda och skalbara termiska system. Den kinesiska marknaden för datacentertermisk hantering kan exportera modulära hårdvaru- och mjukvarupaket. Partnerskap med internationella colocation-företag möjliggör expansion av fotavtryck. Regional anpassning och kostnadskonkurrenskraft driver tillväxt utomlands.

Marknadssegmentering

Efter datacenterstorlek

Stora datacenter dominerar den kinesiska marknaden för termisk hantering av datacenter på grund av hyperskaliga investeringar av molnleverantörer. Dessa anläggningar drivs med 20 kW eller mer per rack och kräver hög effektivitet och skalbar kylning. Medelstora datacenter växer också stadigt, drivet av företagens antagande av hybridmolnstrategier. Små datacenter bidrar med mindre marknadsandel men drar nytta av retrofit-vänliga, modulära kylsystem som stöder urbana edge-implementeringar.

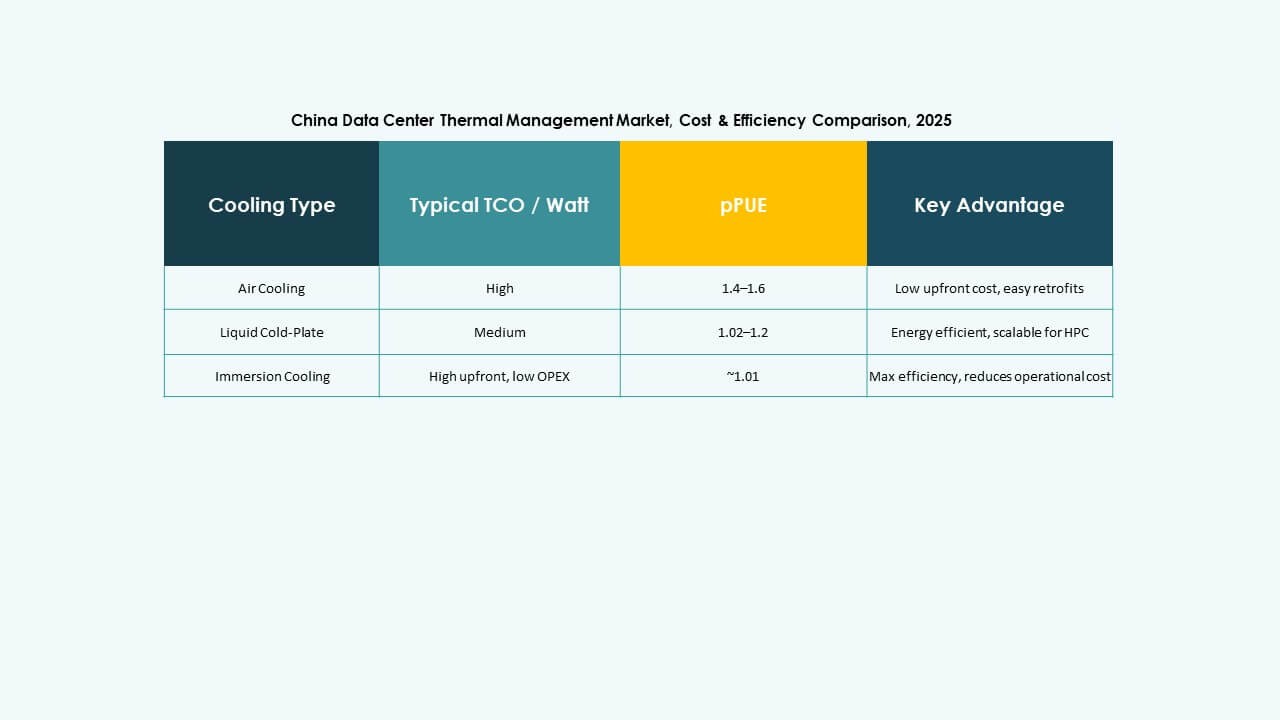

Efter kylteknologi

Luftbaserad kylning förblir dominerande i traditionella installationer, särskilt heta/kalla gångar och direkta luftlösningar. Dock växer vätskebaserad kylning snabbt, särskilt direkt-till-chip och nedsänkningskylning i AI-tunga miljöer. Hybridsystem vinner mark i retrofits och övergångsplatser. Bakdörrsvätskekylning föredras för GPU-rika miljöer, medan termoelektriska och fasändringslösningar är nischinnovationer med hög potential i edge- och mikrodatacenter.

Efter komponent

Hårdvara leder segmentet och står för den största andelen på den kinesiska marknaden för termisk hantering av datacenter. Kylaggregat, fläktar och värmeväxlare är i konstant efterfrågan. Programvara växer på grund av att DCIM, AI-optimering och CFD-verktyg blir viktiga i högdensitetsmiljöer. Tjänster som driftsättning, underhåll och uppgraderingar får fart på grund av åldrande infrastruktur och förändrade regleringskrav.

Efter hårdvara

Kylaggregat och kylare tar den största andelen, följt av värmeväxlare och luftflödesenheter. Fläktar och rörsystem är kritiska i både äldre och moderna byggnader. Tillväxten drivs av kompakta, modulära hårdvarulösningar. Andra komponenter som racknivå kylslingor och variabelhastighetsfläktar får efterfrågan från prestandadrivna operatörer.

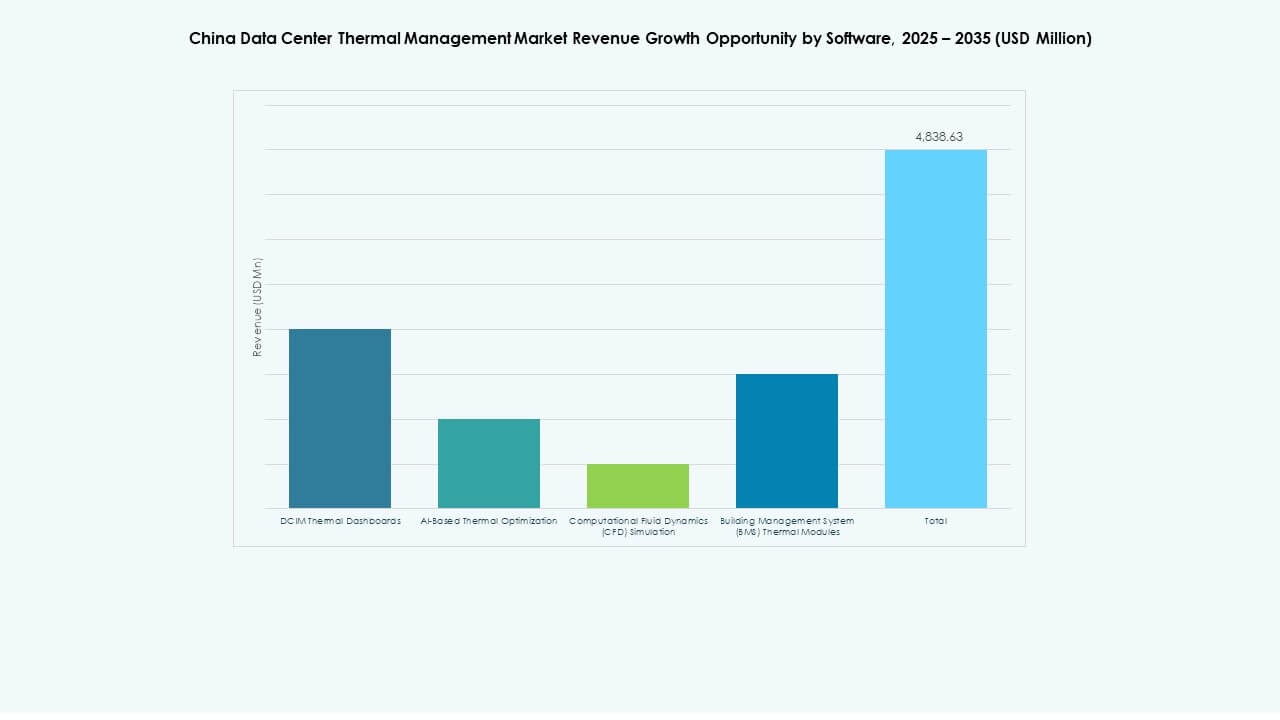

Efter programvara

AI-optimering och DCIM-instrumentpaneler leder programvaruadoption för realtidskontroll och energibesparingar. CFD-simulering används i designstadier för luftflödesplanering. BMS-moduler är viktiga i smart byggnadsintegration. Tillväxten drivs av programvarans förmåga att sänka kylkostnader och förbättra drifttid. Det förvandlar passiva system till intelligenta nätverk.

Efter tjänster

Förebyggande underhåll och installationstjänster dominerar, särskilt över hyperskaliga och urbana colocation-platser. Retrofits och övervakning som tjänst växer när operatörer söker leverantörshanterad termisk översyn. Uppgraderingar blir nödvändiga på äldre platser som övergår till AI- eller molnapplikationer. Leverantörer som erbjuder paketlösningar för tjänstekontrakt säkrar återkommande intäkter.

Efter datacentertyp

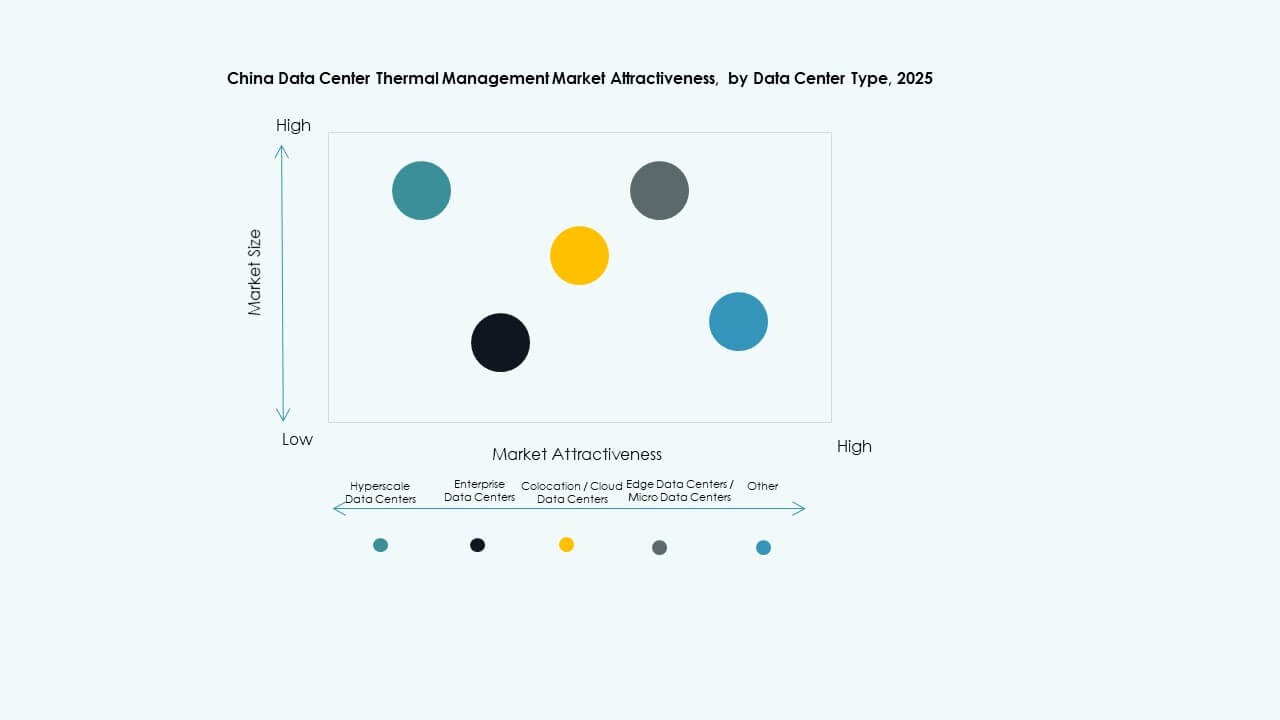

Hyperskalaanläggningar står för den största andelen på den kinesiska marknaden för termisk hantering av datacenter, drivet av offentlig molnexpansion. Colocation och molndatacenter följer med stadiga investeringar från inhemska och utländska leverantörer. Företags- och edge-implementeringar växer på grund av AI- och IoT-antagande inom tillverkning och logistik. Andra typer inkluderar statliga och forskningsanläggningar med unika termiska behov.

Efter struktur

Rumsbaserad kylning är fortfarande vanlig i äldre byggnader, men rackbaserade och radbaserade system leder i effektivitet och rymdoptimering. Rackbaserade lösningar stöder högdensitetsberäkning och AI-arbetsbelastningar. Radbaserade system tillåter riktat luftflöde i modulära zoner. Trenden skiftar mot strukturintegrerade system snarare än rumstäckande installationer.

Regionala Insikter

Östra Kina Dominerar Marknadsandelar På Grund av Hög Densitet av Colocation och Företagsdatacenter

Östra Kina, inklusive provinser som Jiangsu, Zhejiang och städer som Shanghai och Peking, står för över 40% av Kinas Datacenter för Termisk Hantering. Dessa regioner är värd för majoriteten av företags IT-infrastruktur och colocation-anläggningar. Hög befolkningstäthet, närhet till företags huvudkontor och bättre uppkoppling driver koncentrationen. Efterfrågan på avancerade termiska system ökar med stigande rackdensiteter och låga PUE-efterlevnadskrav. Stora aktörer driver stora campus med AI-arbetsbelastningar, vilket ökar behovet av avancerade vätske- och hybridsystem.

- Till exempel öppnade Castrol och Schneider Electric ett vätskekylningslaboratorium i Shanghai i april 2025, som kombinerar kylvätskor med kylfördelningsenheter för att förbättra värmeavledningseffektiviteten.

Norra och Södra Kina Framträder som Tillväxtzoner med Ökat Statligt Stöd och AI-expansion

Norra regioner som Hebei och Tianjin och södra nav som Shenzhen och Guangzhou har tillsammans cirka 35% marknadsandel. Dessa regioner drar nytta av en stark närvaro inom tekniksektorn och datapolisreformer. Södra Kina ser snabb hyperskala tillväxt, medan norra zoner anpassar sig till nationell omfördelning av datorkapacitet. Båda regionerna prioriterar AI-datacenterutbyggnad, vilket skapar efterfrågan på högpresterande kylsystem. Omständigheterna varierar, vilket kräver anpassade kylösningar baserade på lokala temperatur- och fuktighetsprofiler. Stadsombyggnadsprojekt i dessa områden stöder modulära och rackbaserade termiska designer.

- Till exempel lanserade Schneider Electric sina EcoStruxure™ Pod Datacenter 2025, som stöder upp till 1 MW per pod med integrerad vätskekylning för att möta högdensitets AI-klusterkrav. Den modulära designen förbättrar flexibiliteten vid implementering för accelererade datorkapaciteter.

Västra och Centrala Kina Erbjuder Strategisk Expansionspotential med Kylvänliga Klimatförhållanden

Västra och centrala provinser som Guizhou, Gansu och Chongqing bidrar tillsammans med ungefär 25% till Kinas Datacenter för Termisk Hantering. Dessa områden är mål för policyn “Östra Data, Västra Beräkning” för hållbar databehandling. Lägre omgivningstemperaturer stödjer luftkonditionering, medan tillgänglig mark underlättar hyperskala utveckling. Tillgången på förnybar energi ökar attraktionskraften för gröna datacenter. Operatörer implementerar indirekta evaporativa och passiva kylsystem. Marknadstillväxten här är i linje med nationella mål för koldioxidneutralitet och infrastrukturinvesteringar över regioner.

Konkurrensinsikter:

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Munters Group AB

- Rittal GmbH & Co. KG

- Airedale International Air Conditioning Ltd.

Den konkurrensutsatta landskapet i den kinesiska marknaden för datacenter termisk hantering visar stark rivalitet bland globala och lokala aktörer med olika expertis. Vertiv och Schneider behåller hög andel genom omfattande termiska portföljer anpassade för hyperskaliga kunder. Daikin och Delta fokuserar på energieffektiv hårdvara och lokala servicenätverk. Huawei integrerar termiska lösningar med digitala infrastrukturstackar för företagskunder. Johnson Controls och Mitsubishi Electric tillför breda HVAC-förmågor till datacentersegmenten. Munters och Rittal betjänar nischade högdensitetsbehov med modulära system. Airedale driver produktuppgraderingar i medelstora anläggningar. Företag investerar kraftigt i FoU för att förfina flytande, hybrid och AI-aktiverade kontroller. Partnerskap med moln- och colocation-företag driver installationspipelines. Aktörer strävar också efter servicekontrakt för att säkra återkommande intäktsströmmar och förbättra kundlojalitet.

Senaste utvecklingar:

- I november 2025. Daikin Applied, en enhet av Daikin Industries Ltd., förvärvade Chilldyne, en specialist på negativt tryck vätskekylning för högpresterande AI-datacenter. Affären kompletterar tidigare förvärv och stärker Daikins portfölj för hyperskaliga datacenter med direkt-till-chip kylintegration.

- I november 2025, LG Electronics samarbetade med Flex för att gemensamt utveckla modulära kylösningar som kombinerar LG:s luft- och vätskekylningsinfrastruktur med Flex:s kraft- och IT-system. Detta samarbete riktar sig mot termiska utmaningar i AI-erans gigawatt-stora datacenter.

- I november 2025, Eaton Corporation undertecknade ett definitivt avtal om att förvärva Boyd Thermal, en ledare inom högpresterande vätskekylning, för 9,5 miljarder dollar. Förvärvet adresserar ökande värmebehov i AI-datacenter genom att kombinera Boyds kylteknik med Eatons expertis inom kraftförvaltning.

- I augusti 2025. Daikin Industries Ltd. förvärvade Dynamic Data Centers Solutions, Inc. (DDC Solutions), en ledare inom innovativa kylteknologier för AI-datacenter. Detta drag förbättrar Daikins konkurrenskraft på datacentermarknaden genom att integrera DDC:s serverrack-nivå luftkonditionering och realtidskraftförvaltningssystem.

- I mars 2025, Schneider Electric presenterade NVIDIA-gemensamma referensdesigner för 132 kW vätskekylda AI-rack, som stödjer högdensitetsberäkning i Kinas växande datacenterinfrastruktur.