エグゼクティブサマリー:

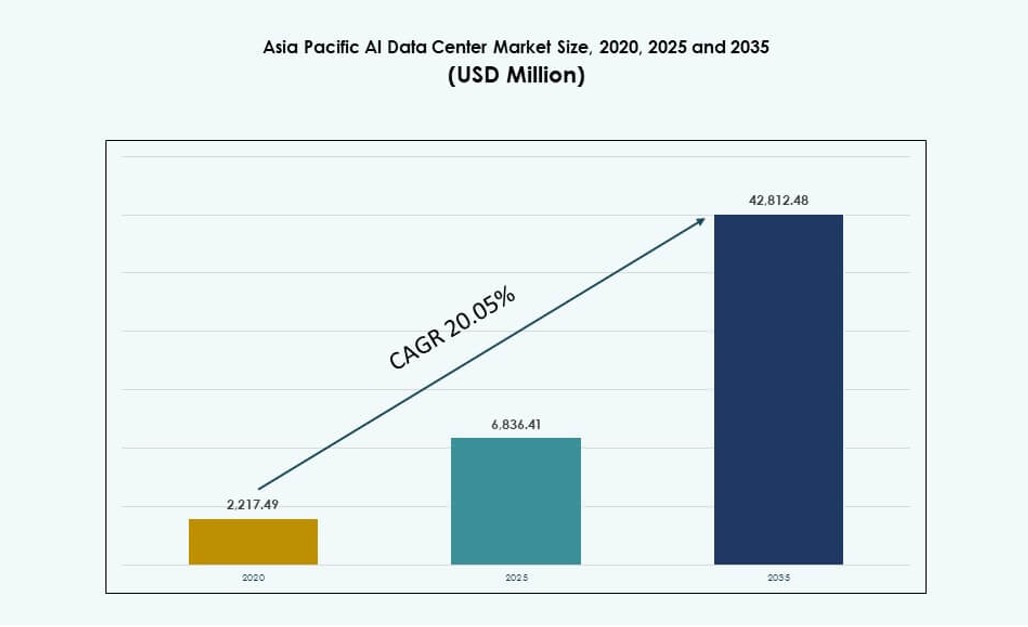

アジア太平洋AIデータセンターマーケットの規模は、2020年に2,217.49百万米ドルから2025年に6,836.41百万米ドルに評価され、2035年までに42,812.48百万米ドルに達すると予想されており、予測期間中のCAGRは20.05%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年アジア太平洋AIデータセンターマーケット規模 |

USD 6,836.41 Million |

| アジア太平洋AIデータセンターマーケット、CAGR |

20.05% |

| 2035年アジア太平洋AIデータセンターマーケット規模 |

USD 42,812.48 Million |

市場は、AI専用インフラへの需要の高まり、広範なクラウドの拡大、高密度GPUクラスターの採用により進展しています。企業は、最適化された冷却、高度なインターコネクト、AIオーケストレーションプラットフォームを備えた専用施設への投資を優先しています。政府は、主権クラウド政策やデジタル経済イニシアチブを通じて国家AIフレームワークを支援しています。エッジコンピューティングとハイブリッドアーキテクチャの革新がインフラストラクチャの提供モデルを再構築しています。ハイパースケール企業とコロケーションプロバイダーは、AIトレーニングと推論の需要を満たすためにデータセンターの設計を調整しています。この地域は、スケーラブルで持続可能なAIインフラからの長期的なリターンを求める投資家を引き付けています。

東アジアは、中国、日本、韓国が強力なクラウド浸透、国家AI戦略、密集した技術クラスターによって主導し、支配的な地位を占めています。南アジア、特にインドは、ハイパースケールの拡大とAIスキルの利用可能性によって急速に台頭しています。東南アジアとオセアニアは、シンガポール、インドネシア、オーストラリアがAIゾーンとエッジ展開に投資しており、強い勢いを示しています。この地域は、ローカルデータ規制とレイテンシーのニーズを満たすために、集中型と分散型のアーキテクチャのバランスを取っています。アジア太平洋AIデータセンターマーケットは、地域の成長ドライバーがより広範なデジタルトランスフォーメーションを支える中で、ローカライズされたAIキャパシティへの動的なシフトを反映しています。

市場のダイナミクス:

市場の推進要因

AIワークロード要件の急増が高密度GPUインフラと新施設の構築を促進

アジア太平洋のAIデータセンターマーケットは、高性能コンピューティングの需要増加により急速に拡大しています。AIモデルは現在、密集したGPUクラスターと高速インターコネクトを必要としており、データセンターは既存のインフラを再設計する必要があります。企業は従来のCPU中心のサーバーからGPUおよびAI加速ハードウェアへと移行しています。このハードウェアの移行により、冷却効率、エネルギー最適化、ラックレベルの密度計画の必要性が高まっています。オペレーターは次世代のAIトレーニングと推論環境に投資しています。ハイパースケールおよびクラウドネイティブプラットフォームは、地域ハブ全体でAIコンピュートの可用性を優先しています。APACがAI展開のスケーラビリティの中心となるにつれて、戦略的重要性が高まっています。それは、パフォーマンス、スケール、リーチを求めるグローバルプレーヤーとローカルAIスタートアップの両方にサービスを提供します。

- 例えば、NVIDIA H100 Tensor Core GPUは、1つのGPUあたり3,958テラFLOPSのFP8 Tensor Coreパフォーマンスを提供します。

クラウドAIの採用拡大とテクノロジー大手および政府のAIミッションによるプラットフォーム統合

クラウドサービスプロバイダーは、AIツールを直接プラットフォームに組み込み、その過程でインフラを拡大しています。AWS、Google Cloud、Azureなどのハイパースケーラーは、地域のAIワークロードに対応するために地域の可用性ゾーンを設立しています。彼らは、企業や開発者の需要を引きつける事前構築されたAIパイプライン、API、およびトレーニング環境を提供しています。インド、中国、シンガポールを含むAPAC全体の国家AI戦略は、クラウドベースのAI開発を加速させています。戦略的イニシアチブは、データセンターの開発、主権AIインフラ、およびGPUクラスターの展開に資金を提供しています。企業は、レイテンシー、データガバナンス、コンプライアンスのために地域化されたAIトレーニング環境を好みます。アジア太平洋のAIデータセンターマーケットは、このクラウド、AI、および国家政策の融合から利益を得ています。それは、企業規模のAIイニシアチブのための好ましい発射台として地域を位置づけます。

- 例えば、インドのAIRAWAT-PSAIスーパーコンピュータは、656台のNVIDIA A100 GPUを含み、410 AIペタフロップスのコンピュート能力をサポートしています。それは、インドのAIおよびスーパーコンピューティングミッションの下での国家AI研究インフラとして機能します。

通信、医療、製造業の垂直市場における業界特化型AIアプリケーションの成長

通信企業は、5Gインフラ、ネットワークスライシング、エッジ処理を最適化するためにAIを展開しています。医療分野では、プロバイダーが診断、イメージング、病院のワークフロー自動化を改善するためにAIを使用しています。製造企業は、予測保守、欠陥検出、ロボット制御のためにAI駆動の分析を活用しています。このセクターの採用は、垂直市場特化型のデータセンター構築につながります。オペレーターは現在、AI環境を生産センターや研究キャンパスの近くに共設しています。AIトレーニングサイクルは、低レイテンシー、エッジ推論能力、高スループットバックホールを要求します。コンピュータビジョンやリアルタイム分析の新しいワークロードは、従来の施設に圧力をかけています。アジア太平洋のAIデータセンターマーケットは、これらの垂直市場のニーズに対応するために、カスタマイズされた容量と展開モデルを提供します。それは、主要産業全体のデジタルトランスフォーメーションに不可欠な存在となります。

エッジAIとマイクロデータセンターの展開が都市拠点全体のインフラ配信モデルを変革

小売、モビリティ、IoTにおける低遅延推論の需要は、分散型の展開を促進しています。エッジAIモデルは、ユーザーのエンドポイント近くでの迅速なデータ処理を必要とします。日本、韓国、オーストラリアなどの国々では、エッジ対応のマイクロデータセンターの早期導入が見られます。小売チェーン、自律システム、都市インフラは、スマートな運用のためにAIを統合しています。これらのトレンドは、集中型のトレーニングから分散型の実行への投資のシフトを引き起こしています。新しいフォーマットには、コンテナ化されたAIノード、モジュラーエッジユニット、スマートリテールポッドが含まれます。これらは、ファイバーや5Gを介して中央のクラウドノードに接続し、ハイブリッドトポロジーを形成します。アジア太平洋AIデータセンターマーケットは、このエッジとコアの統合から利益を得ており、都市全体で応答性のあるAIネイティブサービスを可能にしています。これは、即時かつインテリジェントな意思決定を必要とする重要なセクターをサポートします。

市場動向

AIワークロードにおける40–100 kWラック密度を可能にする液体冷却の採用増加

空気冷却システムは、GPUベースのAIサーバーからの増大する熱負荷を管理する上で限界があります。液体冷却、特にダイレクトチップ冷却やリアドア熱交換器が勢いを増しています。運営者は、ラックあたり40–100 kWをサポートするために施設を改修または再設計しています。このシフトにより、大規模な基盤モデルのトレーニング用の高密度AIクラスターが可能になります。シンガポール、インド、韓国のデータセンターは、液体冷却ラックの早期導入者です。技術サプライヤーは、改修や新規建設に対応したモジュラーシステムを提供しています。HPC AIワークロードのための浸漬冷却の展開も拡大しています。アジア太平洋AIデータセンターマーケットは、AIがより計算集約的になるにつれて、この熱的移行を反映しています。これは、持続可能で高密度な運用に向けた資本支出を促進します。

AI専用インターコネクトとNVLink互換インフラの統合による計算効率の向上

高帯域幅のインターコネクトは、AIクラスター内のGPUをリンクするために不可欠です。施設は現在、NVIDIA NVLink、PCIe Gen5、Ethernet/Fabricの強化をサポートするトポロジーを必要としています。これらの機能により、複数のノード間でのモデルトレーニングが最小の遅延と高スループットで可能になります。新興センターは、AIスーパーコンピュータ、大規模推論、マルチGPU最適化をサポートしています。ベンダーは、トレーニング時間を短縮するためにトポロジー対応のオーケストレーションツールを統合しています。RDMAとスマートネットワーキングレイヤーの展開は、分散AIジョブのパフォーマンスを向上させます。アジア太平洋AIデータセンターマーケットは、ハイパースケールおよびコロケーション顧客向けにこれらの仕様をサポートするために進化しています。これは、グローバルAI展開における地域の競争力を高めます。

事前にプロビジョニングされた計算および熱ゾーンを備えたAI最適化コロケーションスイートへのシフト

コロケーションプロバイダーは、事前承認された電力、冷却、ラックフットプリントを備えた専用AIゾーンを開発しています。これらのスイートは、再設計サイクルなしで迅速な展開を望む顧客に対応しています。このようなゾーンには、構造化配線、GPU対応ラック、強化された空気処理または液体互換性が含まれます。クライアントは、プロビジョニング時間の短縮と予測可能なAIワークロードサポートの恩恵を受けます。香港や東京などの地域は、すぐに展開可能なAIコロケーションでリードしています。小規模な企業は、ハイパースケールの資本支出なしで、これらのゾーンを使用して小規模なLLMをテストおよびトレーニングしています。アジア太平洋AIデータセンターマーケットは、AIクライアント向けに特化されたコロケーションサービスのモジュール化を反映しています。これは、スケールでのハイブリッド採用モデルをサポートします。

国家AIクラウドと研究フレームワークによって支援される主権AIゾーンの出現

政府は、主権的な枠組みの下でAIモデル開発のための安全なインフラを備えたデータセンターに資金を提供しています。これらのゾーンは、国の言語モデル、産業AIイニシアチブ、および規制されたデータトレーニングをサポートします。インフラパートナーは、制限付きアクセスと監査されたAIパイプラインを備えた安全なGPUクラスターを展開します。例として、インドのBhashiniイニシアチブや中国の省AIゾーンがあります。これらの開発は、国内の国境内でAIネイティブのコンピュートに対するローカライズされた需要を生み出します。運営者は、インフラを政策目標に合わせるために公共機関と協力します。アジア太平洋AIデータセンターマーケットは、この政府と産業の協力をその構造に組み込んでいます。それにより、この地域は主権AIの準備においてリーダーとしての地位を確立しています。

市場の課題

密集した都市AIクラスターにおける電力制約、土地不足、環境圧力

東京、シンガポール、ソウルなどの都市では、電力の供給がボトルネックとなっています。AIデータセンターは高く安定した電力負荷を要求しますが、都市の電力網は競合する要求に直面しています。土地不足と厳しいゾーニングにより、新しい建設が困難です。許可の遅れがハイパースケールの建設スケジュールをしばしば妨げます。運営者は進化するエネルギー規制と炭素目標をナビゲートしなければなりません。液体冷却システムも、一部の設計ではかなりの水資源を必要とします。持続可能性の義務は、密度目標と資源制限の間に緊張を生み出します。アジア太平洋AIデータセンターマーケットは、成長の勢いを維持するためにこれらの課題を解決しなければなりません。ユーティリティ、自治体、規制機関との長期的な調整が必要です。

AI対応ハードウェアと人材へのアクセスの制限が、発展途上経済における展開スケジュールを遅らせる

サプライチェーンのギャップが、NVIDIA H100やAMD MI300のような高性能GPUへのタイムリーなアクセスを制限しています。東南アジアや南アジアの小国は、これらのコンポーネントを確保するのに苦労しています。リードタイムが展開を延ばし、主要なハブ以外でのイノベーションを制限します。同様に、訓練されたエンジニアやAIインフラアーキテクトの不足がプロジェクトの準備を遅らせます。新興市場は、オーケストレーション、モニタリング、ワークロード最適化におけるスキル不足に直面しています。クラウドプロバイダーは管理されたAIサービスを提供しますが、これらは依然としてコアインフラの可用性に依存しています。アジア太平洋AIデータセンターマーケットは、人材とハードウェアアクセスが低いところで不均一な成長を経験します。これに対処するには、地域のトレーニングと戦略的なベンダーパートナーシップが必要です。

市場の機会

中規模企業におけるエンタープライズAIの拡大が、コロケーションとハイブリッド展開の需要を促進

製造、物流、小売業界の企業は、内部AIチームを拡大しています。これらの企業は、スケーラブルでコスト効果の高いコンピュート環境を必要としています。AI対応のコロケーションは、強力なパフォーマンスと低い資本支出で柔軟性を提供します。地域の運営者は、GPUハードウェア、オーケストレーション、コンプライアンス機能をバンドルしています。これにより、Tier-1ハブ以外の都市での成長が可能になります。アジア太平洋AIデータセンターマーケットは、モジュラーキャパシティとハイブリッドサービスモデルを通じてこれらのニーズをサポートします。それは、中小企業のデジタル化とセクター固有のイノベーションと一致しています。

AI研究インフラへの公共部門投資が長期的な地域需要を創出

国の政府は、教育、防衛、公衆衛生に関連するAIセンターに資金を提供しています。これらのセンターは、安定したGPUクラスターとローカライズされたコンピュートを必要とします。インフラストラクチャのパートナーシップは、パフォーマンス、セキュリティ、データの居住地コンプライアンスを確保します。運営者は公共の研究目標に合わせて提供を調整します。アジア太平洋AIデータセンターマーケットは、この一貫した投資サイクルから利益を得ています。政治的および財政的なタイムラインを超えて需要を維持します。

市場セグメンテーション

タイプ別

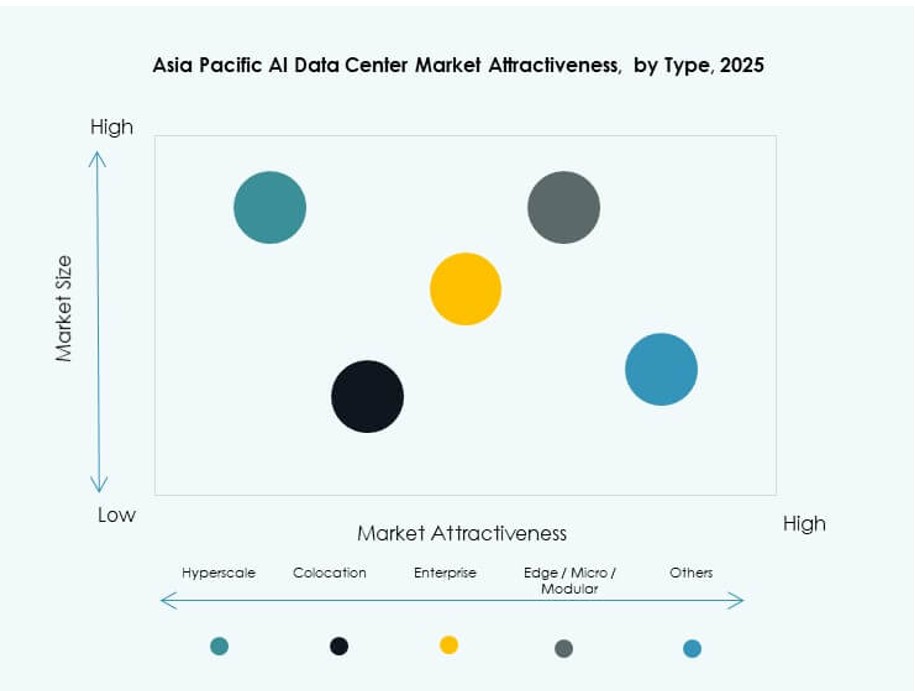

ハイパースケールデータセンターは、グローバルなクラウドおよびAI企業による大規模な投資により、アジア太平洋AIデータセンターマーケットで大きなシェアを占めています。これらの施設は、大規模なスケール、高いGPU密度、AIアクセラレータとの統合を提供します。コロケーションおよびエンタープライズ展開は、規制されたAI環境を持つ都市圏で依然として強力です。エッジおよびマイクロデータセンターは、小売、モビリティ、スマートシティアプリケーションの低遅延要件を満たすため、東南アジア全体で成長しています。

コンポーネント別

ハードウェアは、AIワークロードのための広範なGPU、CPU、およびストレージ要件により、最大のシェアを占めています。主要な投資は、高帯域幅のインターコネクト、電力モジュール、熱管理を対象としています。ソフトウェアとオーケストレーションは、AIトレーニングが高度なワークロードスケジューリング、クラスターのスケーリング、コンテナ管理を要求するため、地位を獲得しています。サービスセグメントは、AI特定環境での設計、コンサルティング、管理運用の需要に伴い成長しています。

展開別

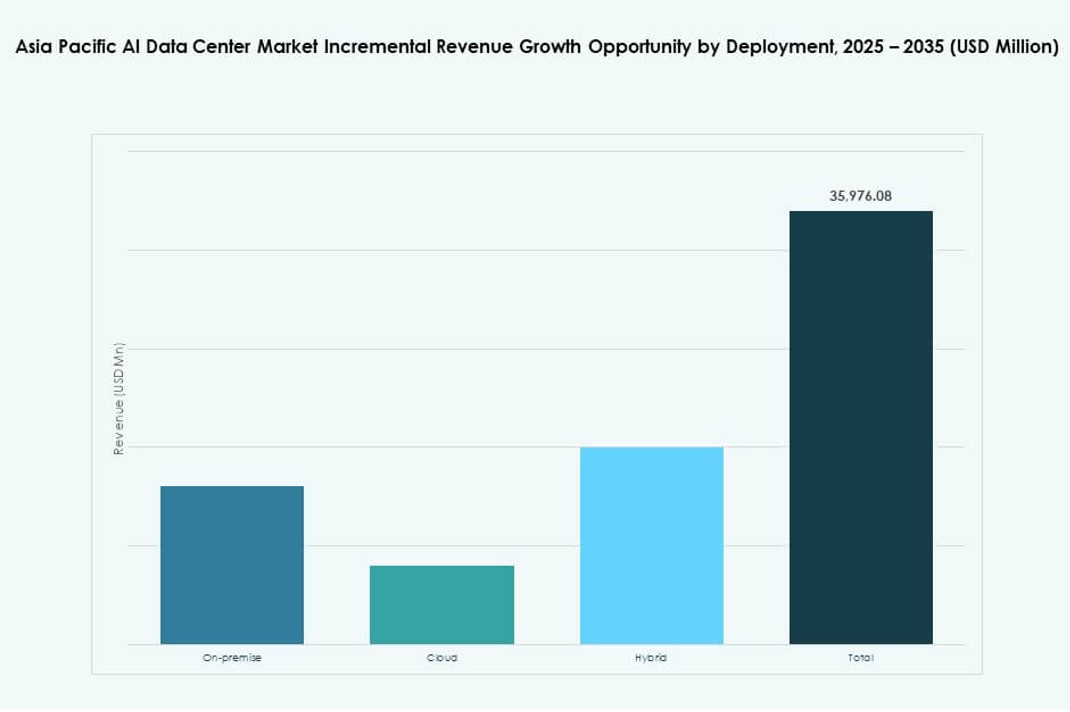

クラウドベースのAI展開は、ハイパースケーラーの拡大とSMEによる管理AIインフラストラクチャの採用により、市場をリードしています。オンプレミスは、規制された産業や制御された環境でのAIトレーニングにおいて依然として関連性があります。ハイブリッド展開モデルは、企業がクラウドのスケーラビリティとエッジベースの推論および遅延に敏感なユースケースをバランスさせる中で増加しています。アジア太平洋AIデータセンターマーケットは、サブリージョン全体での企業の成熟度レベルに合わせています。

アプリケーション別

機械学習は、特にエンタープライズAIおよび産業分析において、最大のアプリケーションシェアを持っています。生成AIは、基盤モデルのトレーニングとLLM推論によって促進され、最も急成長しているセグメントです。コンピュータビジョンは、監視、小売、産業オートメーションでの需要を牽引しています。NLPは、コンタクトセンター、チャットボット、翻訳ツールを支えています。他のアプリケーションには、BFSIおよび物流における推薦エンジンや時系列予測が含まれます。

業種別

ITおよび通信は、コアAIインフラストラクチャと5G最適化のユースケースによって、業種セグメンテーションをリードしています。BFSIおよび小売セクターは、詐欺検出、パーソナライゼーション、チャットボットサービスに焦点を当て、これに続きます。ヘルスケアは、AI診断と病院オートメーションの急速な成長により台頭しています。自動車および製造業の需要は、AI駆動の生産、ロボティクス、および研究開発とともに増加しています。アジア太平洋AIデータセンターマーケットは、業種に合わせたインフラストラクチャを通じて、クロスセクターの変革をサポートしています。

地域の洞察

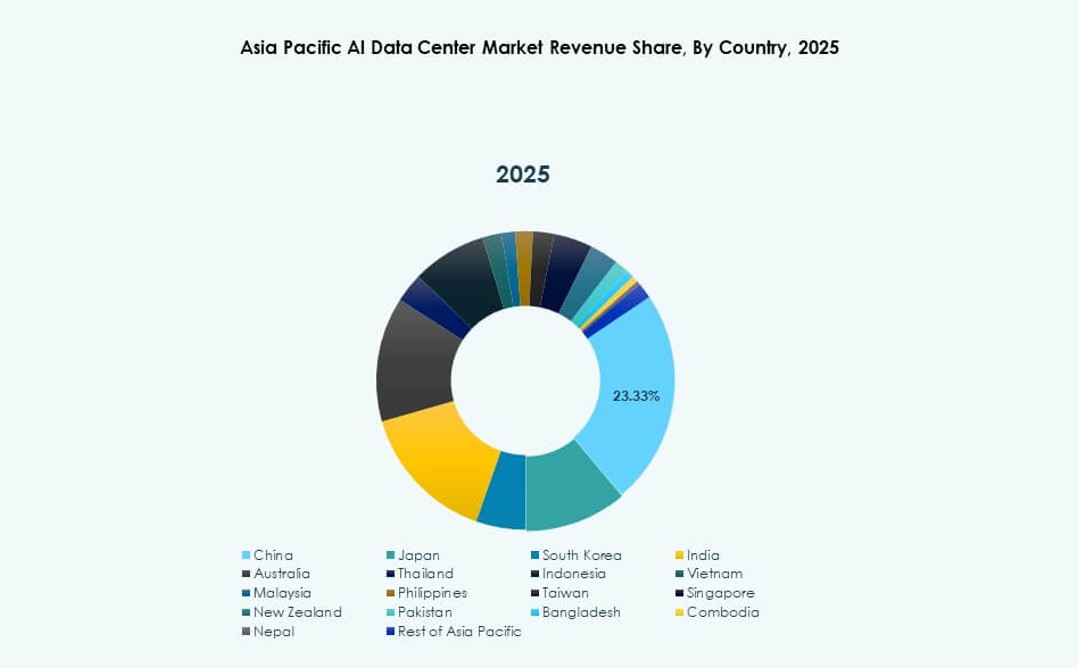

中国、日本、韓国が主導し、東アジアが42%以上の市場シェアを占める

東アジアは、アジア太平洋AIデータセンターマーケットの最大のシェアを42%以上占めています。中国はAIスーパーコンピューティングハブへの大規模な公的および民間投資でリードしています。日本と韓国はロボティクス、エッジAI、国家AI政策の実行を通じて貢献しています。これらの国々は、密集した都市の技術クラスター、強力なエネルギーインフラ、半導体エコシステムから恩恵を受けています。ハイパースケールと主権AIの展開がここで収束し、地域のリーダーシップを推進しています。APACにおけるAIインフラのアンカーであり続けています。

- 例えば、アリババクラウドのTongyi Qianwen(Qwen-7B)モデルは、2023年に57のタスクでMMLUベンチマークで56.7のスコアを達成しました。

インドのクラウド拡大と人材基盤により、南アジアは26%以上のシェアを獲得

南アジアは、アジア太平洋AIデータセンターマーケットの26%以上を占めています。インドは強力な開発者基盤、ハイパースケールクラウドゾーン、国家AIフレームワークでこの成長を支えています。AWS、Microsoft、地元企業からの投資がトレーニングと推論能力を加速させています。バングラデシュとパキスタンは開発の初期段階ですが、フィンテックやヘルスケアからの需要を示しています。南アジアは手頃な価格、熟練した人材、企業の需要の高まりを通じて勢いを増しています。地域のAIコンピュートハブへと進化しています。

- 例えば、2023年9月に、リライアンス・ジオはNVIDIAと提携し、NVIDIA GH200 Grace HopperスーパーシップとDGXクラウドシステムを使用してインドにAIインフラを構築しました。このコラボレーションは、ジオ・プラットフォームズが運営するAI対応データセンターを通じて、大規模なAIワークロードをサポートします。

戦略的な立地とAIの準備により、東南アジアとオセアニアは約32%のシェアを獲得

東南アジアとオセアニアは合わせて約32%の市場シェアを持っています。シンガポール、インドネシア、オーストラリアは地域のAIパートナーシップを通じてインフラ展開をリードしています。エッジ展開、5G統合、持続可能な冷却イノベーションが際立っています。タイ、ベトナム、フィリピンは商業と教育における強力なGenAIとエッジAIのユースケースを見せています。このサブリージョンは、グローバルなクラウドアクセスとローカライズされたイノベーションのバランスを取っています。アジア太平洋AIデータセンターマーケットは、その中心性とデジタルエコシステムの強さから恩恵を受けています。

競争力のある インサイト:

- ST Telemedia Data Centres

- Princeton Digital Group

- AirTrunk

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud

- Meta Platforms

- NVIDIA

- Dell Technologies

- Equinix

アジア太平洋AIデータセンターマーケットは非常に競争が激しく、ハイパースケーラー、地域のコロケーションプロバイダー、グローバルなハードウェアベンダーによって形作られています。ST Telemedia、Princeton Digital、AirTrunkのようなオペレーターは、高成長国での施設展開をリードしています。クラウドの巨人であるMicrosoft、AWS、Googleは、都市とエッジノード全体でAIトレーニングゾーンを拡大し続けています。MetaとNVIDIAは、基盤モデルのスケーリングとハードウェア統合を通じて需要を押し進めています。DellやEquinixのようなハードウェアリーダーは、進化するAIワークロードに合わせてインフラの柔軟性を提供しています。企業は冷却イノベーション、エネルギー効率、AI特有のコンピュート密度で競争しています。それはダイナミックであり、強力な地域拡大、エコシステムパートナーシップ、主権AIゾーンの整合性が持続的な競争を推進しています。

最近の動向:

- 2025年10月、AirTrunkはHumainおよびBlackstoneと戦略的パートナーシップを結び、サウジアラビアで次世代AIデータセンターを開発することを発表しました。これは、ハイパースケールおよびAIインフラストラクチャを目指した30億ドルのキャンパス投資から始まります。

- 2025年10月、Aligned Data CentersはBlackRockとMGXによって買収されました。この記録的な400億ドルの取引は、インフラストラクチャの買収としては史上最大級です。この取引により、Alignedの拠点が拡大し、グローバルにハイパースケールおよびAI最適化データセンターの展開が加速します。

- 2025年4月、ST Telemedia Global Data CentresはインドのコルカタにAI対応のデータセンターキャンパスを立ち上げました。これは、アジア太平洋地域で増加するAIワークロードをサポートするために、INR 450億の投資が行われました。