الملخص التنفيذي:

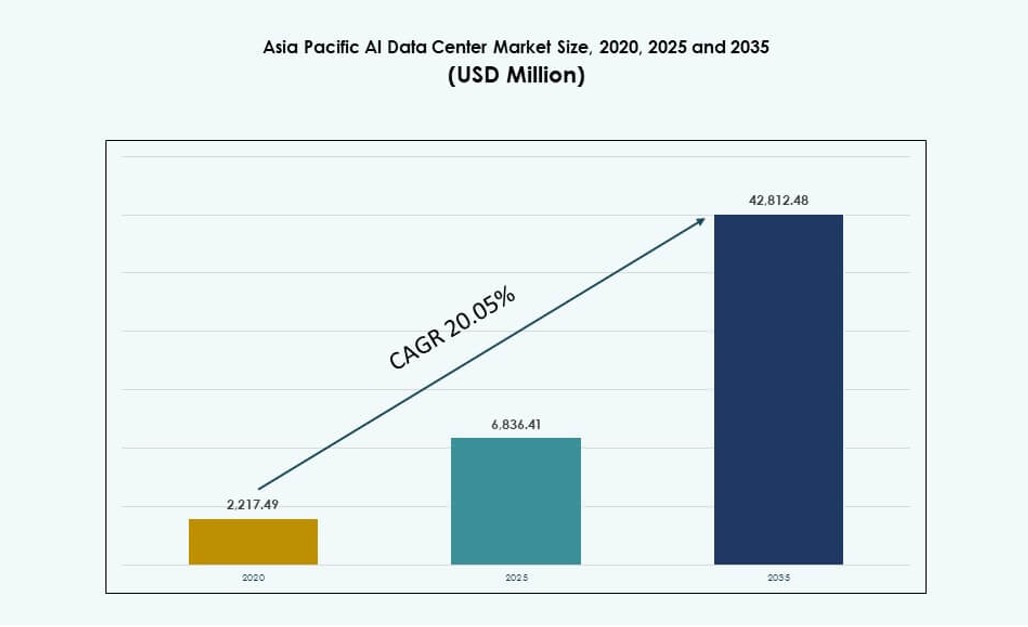

تم تقييم حجم سوق مراكز بيانات الذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ بمبلغ 2,217.49 مليون دولار أمريكي في عام 2020 ليصل إلى 6,836.41 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 42,812.48 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 20.05% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز بيانات الذكاء الاصطناعي في آسيا والمحيط الهادئ 2025 |

6,836.41 مليون دولار أمريكي |

| سوق مراكز بيانات الذكاء الاصطناعي في آسيا والمحيط الهادئ، معدل النمو السنوي المركب |

20.05% |

| حجم سوق مراكز بيانات الذكاء الاصطناعي في آسيا والمحيط الهادئ 2035 |

42,812.48 مليون دولار أمريكي |

يتقدم السوق بسبب الطلب المتزايد على البنية التحتية المخصصة للذكاء الاصطناعي، والتوسع السحابي الواسع، واعتماد مجموعات GPU عالية الكثافة. تركز الشركات على الاستثمارات في المنشآت المصممة خصيصًا مع تبريد محسن، وروابط متقدمة، ومنصات تنظيم الذكاء الاصطناعي. تدعم الحكومات الأطر الوطنية للذكاء الاصطناعي بسياسات السحابة السيادية ومبادرات الاقتصاد الرقمي. الابتكار في الحوسبة الطرفية والهياكل الهجينة يعيد تشكيل نماذج تسليم البنية التحتية. تقوم الشركات الضخمة ومقدمو خدمات الاستضافة بتكييف تصميمات مراكز البيانات لتلبية متطلبات تدريب واستدلال الذكاء الاصطناعي. تجذب المنطقة المستثمرين الباحثين عن عوائد طويلة الأجل من البنية التحتية للذكاء الاصطناعي القابلة للتوسع والمستدامة.

تهيمن شرق آسيا على المشهد، بقيادة الصين واليابان وكوريا الجنوبية بسبب الاختراق السحابي القوي، والاستراتيجيات الوطنية للذكاء الاصطناعي، ومجموعات التكنولوجيا الكثيفة. جنوب آسيا، وخاصة الهند، تظهر بسرعة مدفوعة بالتوسع الضخم وتوافر مهارات الذكاء الاصطناعي. جنوب شرق آسيا وأوقيانوسيا يظهران زخمًا قويًا، حيث تستثمر سنغافورة وإندونيسيا وأستراليا في مناطق الذكاء الاصطناعي والنشر الطرفي. توازن المنطقة بين الهياكل المركزية والموزعة لتلبية اللوائح المحلية للبيانات واحتياجات الكمون. يعكس سوق مراكز بيانات الذكاء الاصطناعي في آسيا والمحيط الهادئ تحولًا ديناميكيًا نحو قدرة الذكاء الاصطناعي المحلية مع محركات النمو الإقليمية التي تدعم التحول الرقمي الأوسع.

ديناميكيات السوق:

محركات السوق

زيادة متطلبات أعباء العمل للذكاء الاصطناعي تدفع البنية التحتية لـ GPU عالية الكثافة وبناء منشآت جديدة

سوق مراكز البيانات للذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ يتوسع بسرعة بسبب الطلب المتزايد على الحوسبة عالية الأداء. تتطلب نماذج الذكاء الاصطناعي الآن مجموعات كثيفة من وحدات معالجة الرسوميات (GPU) ووسائل اتصال سريعة، مما يدفع مراكز البيانات إلى إعادة تصميم البنية التحتية الحالية. تتحول الشركات من الخوادم التقليدية التي تركز على وحدات المعالجة المركزية (CPU) إلى الأجهزة المسرعة بالذكاء الاصطناعي ووحدات معالجة الرسوميات. يزيد هذا التحول في الأجهزة من الحاجة إلى كفاءة التبريد، وتحسين الطاقة، وتخطيط الكثافة على مستوى الرفوف. يستثمر المشغلون في بيئات التدريب والاستدلال للذكاء الاصطناعي من الجيل التالي. تركز المنصات السحابية الضخمة والأصلية على توافر الحوسبة للذكاء الاصطناعي عبر المراكز الإقليمية. تزداد الأهمية الاستراتيجية مع تحول منطقة آسيا والمحيط الهادئ إلى مركز رئيسي لتوسيع نطاق نشر الذكاء الاصطناعي. يخدم كل من اللاعبين العالميين والشركات الناشئة المحلية في مجال الذكاء الاصطناعي الذين يسعون إلى الأداء والنطاق والوصول.

- على سبيل المثال، توفر وحدات معالجة الرسوميات NVIDIA H100 Tensor Core أداء 3,958 تيراFLOPS من أداء FP8 Tensor Core لكل وحدة معالجة رسومية.

زيادة اعتماد الذكاء الاصطناعي السحابي وتكامل المنصات من قبل عمالقة التكنولوجيا ومهام الذكاء الاصطناعي الحكومية

مزودو الخدمات السحابية يقومون بدمج أدوات الذكاء الاصطناعي مباشرة في منصاتهم، مما يوسع البنية التحتية في العملية. تقوم الشركات الضخمة مثل AWS وGoogle Cloud وAzure بإنشاء مناطق توافر إقليمية لخدمة أحمال العمل المحلية للذكاء الاصطناعي. يقدمون خطوط أنابيب الذكاء الاصطناعي الجاهزة، وواجهات برمجة التطبيقات، وبيئات التدريب التي تجذب طلب الشركات والمطورين. تسرع استراتيجيات الذكاء الاصطناعي الوطنية عبر منطقة آسيا والمحيط الهادئ، بما في ذلك الهند والصين وسنغافورة، من تطوير الذكاء الاصطناعي القائم على السحابة. تمول المبادرات الاستراتيجية تطوير مراكز البيانات، والبنية التحتية للذكاء الاصطناعي السيادي، ونشر مجموعات وحدات معالجة الرسوميات. تفضل الشركات بيئات التدريب الإقليمية للذكاء الاصطناعي من أجل تقليل التأخير، وحوكمة البيانات، والامتثال. يستفيد سوق مراكز البيانات للذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ من هذا التقارب بين السحابة والذكاء الاصطناعي والسياسة الوطنية. يضع المنطقة كمنصة انطلاق مفضلة لمبادرات الذكاء الاصطناعي على مستوى الشركات.

- على سبيل المثال، يشمل الحاسوب الفائق AIRAWAT-PSAI في الهند 656 وحدة معالجة رسومية من نوع NVIDIA A100 ويدعم 410 بيتافلوبس من سعة الحوسبة للذكاء الاصطناعي. يعمل كجزء من البنية التحتية الوطنية للبحث في الذكاء الاصطناعي تحت مهام الذكاء الاصطناعي والحوسبة الفائقة في الهند.

النمو في تطبيقات الذكاء الاصطناعي الخاصة بالصناعة عبر قطاعات الاتصالات والرعاية الصحية والتصنيع

تقوم شركات الاتصالات بنشر الذكاء الاصطناعي لتحسين بنية 5G، وتقسيم الشبكة، والمعالجة الطرفية. في مجال الرعاية الصحية، يستخدم مقدمو الخدمات الذكاء الاصطناعي لتحسين التشخيصات، والتصوير، وأتمتة سير العمل في المستشفيات. تستفيد شركات التصنيع من التحليلات المدفوعة بالذكاء الاصطناعي للصيانة التنبؤية، واكتشاف العيوب، والتحكم في الروبوتات. يؤدي هذا التبني القطاعي إلى بناء مراكز بيانات خاصة بالقطاعات. يقوم المشغلون الآن بتجميع بيئات الذكاء الاصطناعي بالقرب من مراكز الإنتاج أو الجامعات البحثية. تتطلب دورات تدريب الذكاء الاصطناعي تقليل التأخير، وقدرة الاستدلال الطرفي، وعرض نطاق خلفي عالي. تضغط أحمال العمل الجديدة في رؤية الكمبيوتر والتحليلات في الوقت الفعلي على المرافق التقليدية. يعالج سوق مراكز البيانات للذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ هذه الاحتياجات القطاعية بنماذج سعة ونشر مخصصة. يصبح جزءًا لا يتجزأ من التحول الرقمي عبر الصناعات الرئيسية.

نشر الذكاء الاصطناعي الطرفي ومراكز البيانات الصغيرة يغير نماذج تسليم البنية التحتية عبر المراكز الحضرية

يتسبب الطلب على الاستدلال منخفض التأخير في قطاع التجزئة والتنقل وإنترنت الأشياء في انتشار عمليات النشر الموزعة. تتطلب نماذج الذكاء الاصطناعي الطرفية معالجة بيانات سريعة بالقرب من نقاط نهاية المستخدم. تشهد دول مثل اليابان وكوريا الجنوبية وأستراليا تبنيًا مبكرًا لمراكز البيانات الصغيرة الجاهزة للطرفية. تقوم سلاسل التجزئة والأنظمة الذاتية وبنية المدينة التحتية بدمج الذكاء الاصطناعي للعمليات الذكية. هذه الاتجاهات تحول الاستثمار بعيدًا عن التدريب المركزي وحده نحو التنفيذ اللامركزي. تشمل التنسيقات الجديدة عقد الذكاء الاصطناعي المعبأة في حاويات، ووحدات الحافة المعيارية، وكبسولات التجزئة الذكية. تتصل هذه بالعقد السحابية المركزية عبر الألياف والجيل الخامس، مكونة طوبولوجيات هجينة. يستفيد سوق مراكز بيانات الذكاء الاصطناعي في آسيا والمحيط الهادئ من هذا التكامل بين الحافة والنواة، مما يمكن من تقديم خدمات ذكية سريعة الاستجابة عبر المدن. يدعم القطاعات الحيوية التي تتطلب اتخاذ قرارات فورية وذكية.

اتجاهات السوق

زيادة اعتماد التبريد السائل لتمكين كثافات الرفوف بين 40-100 كيلوواط في أعباء عمل الذكاء الاصطناعي

تواجه أنظمة التبريد بالهواء قيودًا في إدارة الأحمال الحرارية المتزايدة من خوادم الذكاء الاصطناعي المعتمدة على وحدات معالجة الرسوميات. يكتسب التبريد السائل، خاصة المباشر إلى الشريحة ومبادلات الحرارة الخلفية، زخمًا. يقوم المشغلون بتحديث أو إعادة تصميم منشآتهم لدعم 40-100 كيلوواط لكل رف. يتيح هذا التحول تجمعات كثيفة للذكاء الاصطناعي لتدريب نماذج الأساس الكبيرة. تعتبر مراكز البيانات في سنغافورة والهند وكوريا الجنوبية من المتبنين الأوائل للرفوف المبردة بالسائل. يقدم موردو التكنولوجيا أنظمة معيارية متوافقة مع التحديثات والبناءات الجديدة. يتوسع نشر التبريد بالغمر لأعباء عمل الذكاء الاصطناعي في الحوسبة عالية الأداء. يعكس سوق مراكز بيانات الذكاء الاصطناعي في آسيا والمحيط الهادئ هذا التحول الحراري مع تزايد كثافة الحوسبة في الذكاء الاصطناعي. يدفع النفقات الرأسمالية نحو عمليات مستدامة وعالية الكثافة.

دمج وصلات الذكاء الاصطناعي المحددة وبنية تحتية متوافقة مع NVLink لتعزيز كفاءة الحوسبة

تعتبر الوصلات عالية النطاق الترددي ضرورية لربط وحدات معالجة الرسوميات في تجمعات الذكاء الاصطناعي. تتطلب المرافق الآن طوبولوجيات تدعم NVIDIA NVLink وPCIe Gen5 وتحسينات Ethernet/Fabric. تتيح هذه الميزات تدريب النماذج عبر عقد متعددة بأقل تأخير وأعلى إنتاجية. تدعم المراكز الناشئة حواسيب الذكاء الاصطناعي الفائقة، والاستدلال على نطاق واسع، وتحسينات متعددة لوحدات معالجة الرسوميات. يدمج البائعون أدوات تنسيق مدركة للطوبولوجيا لتقليل وقت التدريب. يعزز نشر RDMA وطبقات الشبكات الذكية الأداء لأعمال الذكاء الاصطناعي الموزعة. يتطور سوق مراكز بيانات الذكاء الاصطناعي في آسيا والمحيط الهادئ لدعم هذه المواصفات للعملاء الضخمين والمشتركين. يعزز القدرة التنافسية الإقليمية لنشر الذكاء الاصطناعي العالمي.

التحول نحو أجنحة الاستضافة المشتركة المحسنة للذكاء الاصطناعي مع مناطق الحوسبة والحرارة المجهزة مسبقًا

يقوم مقدمو الاستضافة المشتركة بتطوير مناطق مخصصة للذكاء الاصطناعي مع طاقة وتبريد ومساحات رفوف معتمدة مسبقًا. تلبي هذه الأجنحة احتياجات العملاء الذين يرغبون في نشر سريع دون دورات إعادة التصميم. تشمل هذه المناطق كابلات منظمة، ورفوف جاهزة لوحدات معالجة الرسوميات، وتحسينات في معالجة الهواء أو التوافق مع السائل. يستفيد العملاء من تقليل أوقات التجهيز ودعم أعباء عمل الذكاء الاصطناعي المتوقعة. تقود مناطق مثل هونغ كونغ وطوكيو في الاستضافة المشتركة الجاهزة للنشر للذكاء الاصطناعي. تستخدم الشركات الصغيرة هذه المناطق لاختبار وتدريب نماذج اللغة الكبيرة الصغيرة دون نفقات رأسمالية ضخمة. يعكس سوق مراكز بيانات الذكاء الاصطناعي في آسيا والمحيط الهادئ هذا التخصيص لخدمات الاستضافة المشتركة المصممة للعملاء الذكاء الاصطناعي. يدعم نماذج التبني الهجينة على نطاق واسع.

ظهور مناطق الذكاء الاصطناعي السيادية المدعومة بالسحابة الوطنية للذكاء الاصطناعي وأطر البحث

تقوم الحكومات بتمويل مراكز البيانات ببنية تحتية آمنة لتطوير نماذج الذكاء الاصطناعي تحت أطر سيادية. تدعم هذه المناطق نماذج اللغة الوطنية، ومبادرات الذكاء الاصطناعي الصناعية، وتدريب البيانات المنظم. يقوم شركاء البنية التحتية بنشر مجموعات GPU مؤمنة مع وصول محدود وأنابيب ذكاء اصطناعي مدققة. تشمل الأمثلة مبادرة بهشيني في الهند والمناطق الإقليمية للذكاء الاصطناعي في الصين. تخلق هذه التطورات طلبًا محليًا على الحوسبة الأصلية للذكاء الاصطناعي داخل الحدود الوطنية. يعمل المشغلون مع المؤسسات العامة لمواءمة البنية التحتية مع الأهداف السياسية. يدمج سوق مراكز بيانات الذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ هذا التعاون بين الحكومة والصناعة في هيكله. يضع المنطقة كقائد في جاهزية الذكاء الاصطناعي السيادي.

تحديات السوق

قيود الطاقة، ندرة الأراضي، والضغوط البيئية في تجمعات الذكاء الاصطناعي الحضرية الكثيفة

أصبحت توفر الطاقة عنق زجاجة في مدن مثل طوكيو، سنغافورة، وسيول. تتطلب مراكز بيانات الذكاء الاصطناعي أحمال طاقة عالية ومستقرة، لكن الشبكات الحضرية تواجه متطلبات متنافسة. ندرة الأراضي والتقسيم الصارم يجعل بناء الجديد صعبًا. غالبًا ما تعيق التأخيرات في التصاريح جداول بناء البنية التحتية الضخمة. يجب على المشغلين التنقل بين اللوائح المتغيرة للطاقة والأهداف الكربونية. تتطلب أنظمة التبريد السائل أيضًا موارد مائية كبيرة في بعض التصاميم. تخلق التفويضات الاستدامة توترًا بين أهداف الكثافة وقيود الموارد. يجب على سوق مراكز بيانات الذكاء الاصطناعي في آسيا والمحيط الهادئ حل هذه التحديات للحفاظ على زخم نموه. يحتاج إلى تنسيق طويل الأجل مع الهيئات الخدمية والبلدية والتنظيمية.

الوصول المحدود إلى الأجهزة والموهبة القادرة على الذكاء الاصطناعي يؤخر جداول النشر عبر الاقتصادات النامية

تقييد فجوات سلسلة التوريد الوصول في الوقت المناسب إلى وحدات معالجة الرسومات المتقدمة مثل NVIDIA H100 أو AMD MI300. تكافح الدول الصغيرة في جنوب شرق آسيا وجنوب آسيا لتأمين هذه المكونات. تمدد أوقات الانتظار جداول النشر وتحد من الابتكار خارج المراكز الرئيسية. وبالمثل، يؤدي نقص المهندسين المدربين والمعماريين في البنية التحتية للذكاء الاصطناعي إلى تأخير جاهزية المشاريع. تواجه الأسواق الناشئة نقصًا في المهارات في التنسيق والمراقبة وتحسين عبء العمل. تقدم مقدمو الخدمات السحابية خدمات ذكاء اصطناعي مُدارة، لكنها لا تزال تعتمد على توفر البنية التحتية الأساسية. يشهد سوق مراكز بيانات الذكاء الاصطناعي في آسيا والمحيط الهادئ نموًا غير متساوٍ حيث يظل الوصول إلى المواهب والأجهزة منخفضًا. يتطلب معالجة هذا تدريبًا إقليميًا وشراكات استراتيجية مع البائعين.

فرص السوق

توسع الذكاء الاصطناعي المؤسسي عبر الشركات المتوسطة الحجم يدفع الطلب على الاستضافة المشتركة والنشر الهجين

تقوم الشركات عبر التصنيع واللوجستيات والتجزئة بتوسيع فرق الذكاء الاصطناعي الداخلية. تتطلب هذه الشركات بيئات حوسبة قابلة للتوسع ولكن بتكلفة فعالة. توفر الاستضافة المشتركة الجاهزة للذكاء الاصطناعي المرونة مع أداء قوي ونفقات رأسمالية منخفضة. يقوم المشغلون الإقليميون بتجميع أجهزة GPU وميزات التنسيق والامتثال. يفتح هذا النمو في المدن خارج المراكز الرئيسية من الدرجة الأولى. يدعم سوق مراكز بيانات الذكاء الاصطناعي في آسيا والمحيط الهادئ هذه الاحتياجات من خلال السعة المعيارية ونماذج الخدمة الهجينة. يتماشى مع الرقمنة للشركات الصغيرة والمتوسطة والابتكار الخاص بالقطاعات.

الاستثمارات في البنية التحتية لأبحاث الذكاء الاصطناعي في القطاع العام تخلق طلبًا إقليميًا طويل الأجل

تمول الحكومات الوطنية مراكز الذكاء الاصطناعي المرتبطة بالتعليم والدفاع والصحة العامة. تتطلب هذه المراكز مجموعات GPU مستقرة وحوسبة محلية. تضمن الشراكات في البنية التحتية الأداء والأمان والامتثال لإقامة البيانات. يقوم المشغلون بتنسيق العروض مع أهداف البحث العام. يستفيد سوق مراكز بيانات الذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ من هذه الدورة الاستثمارية المستمرة. يحافظ على الطلب عبر الجداول الزمنية السياسية والمالية.

تقسيم السوق

حسب النوع

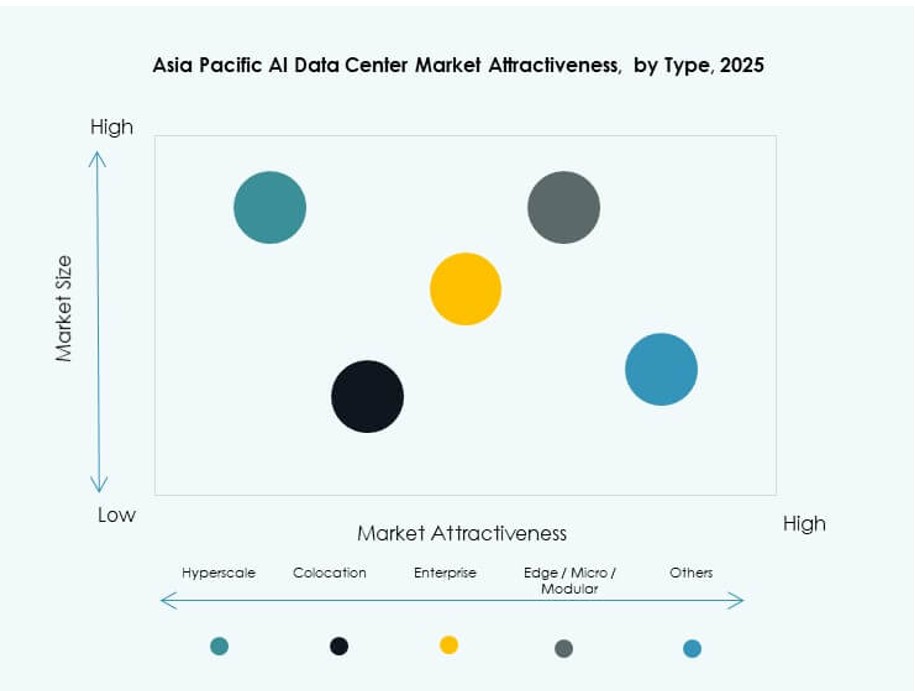

تهيمن مراكز البيانات الضخمة على سوق مراكز بيانات الذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ بحصة كبيرة بسبب الاستثمارات الكبيرة من قبل الشركات العالمية في السحابة والذكاء الاصطناعي. تقدم هذه المرافق نطاقًا واسعًا وكثافة GPU عالية وتكاملًا مع مسرعات الذكاء الاصطناعي. تظل عمليات النشر المشتركة والمؤسسية قوية في المدن الكبرى ذات البيئات المنظمة للذكاء الاصطناعي. تنمو مراكز البيانات الطرفية والصغيرة في جميع أنحاء جنوب شرق آسيا لتلبية متطلبات زمن الانتقال المنخفض لتطبيقات التجزئة والتنقل والمدن الذكية.

حسب المكون

يمثل العتاد الحصة الأكبر بسبب المتطلبات الواسعة لوحدات معالجة الرسوميات (GPU) ووحدات المعالجة المركزية (CPU) والتخزين لأعباء العمل الخاصة بالذكاء الاصطناعي. تستهدف الاستثمارات الكبرى الوصلات ذات النطاق الترددي العالي، ووحدات الطاقة، وإدارة الحرارة. يكتسب البرمجيات والتنظيم أرضًا مع زيادة الطلب على جدولة أعباء العمل المتقدمة، وتوسيع المجموعات، وإدارة الحاويات في تدريب الذكاء الاصطناعي. ينمو قطاع الخدمات مع الطلب على التصميم والاستشارات والعمليات المدارة في بيئات الذكاء الاصطناعي المحددة.

حسب النشر

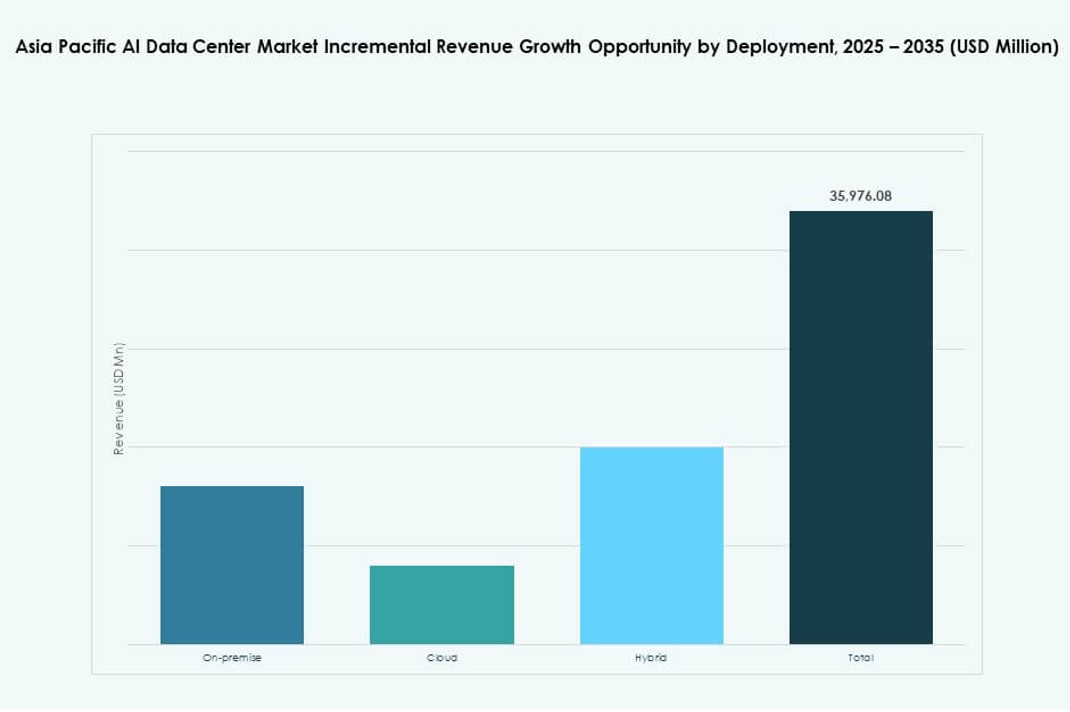

يقود النشر القائم على السحابة سوق الذكاء الاصطناعي، مدفوعًا بتوسع الشركات الضخمة واعتماد الشركات الصغيرة والمتوسطة للبنية التحتية المدارة للذكاء الاصطناعي. يظل النشر في الموقع ذا صلة بالصناعات المنظمة وتدريب الذكاء الاصطناعي في البيئات الخاضعة للرقابة. ترتفع نماذج النشر الهجينة حيث توازن الشركات بين قابلية التوسع في السحابة والاستدلال المستند إلى الحافة وحالات الاستخدام الحساسة لزمن الانتقال. يتماشى سوق مراكز بيانات الذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ مع مستويات نضج الشركات المتنوعة عبر المناطق الفرعية.

حسب التطبيق

يمتلك التعلم الآلي أكبر حصة تطبيقية، خاصة في الذكاء الاصطناعي المؤسسي والتحليلات الصناعية. يعد الذكاء الاصطناعي التوليدي القطاع الأسرع نموًا، مدفوعًا بتدريب نماذج الأساس والاستدلال على النماذج اللغوية الكبيرة. يقود الرؤية الحاسوبية الطلب في المراقبة والتجزئة والأتمتة الصناعية. تدعم معالجة اللغة الطبيعية مراكز الاتصال والروبوتات وأدوات الترجمة. تشمل التطبيقات الأخرى محركات التوصية والتنبؤ بالسلاسل الزمنية عبر القطاعات المالية واللوجستية.

حسب القطاع

تقود تكنولوجيا المعلومات والاتصالات تقسيم القطاعات، مدفوعة بالبنية التحتية الأساسية للذكاء الاصطناعي وحالات استخدام تحسين الجيل الخامس. تليها قطاعات المالية والتجزئة، مع التركيز على اكتشاف الاحتيال والتخصيص وخدمات الروبوتات. يظهر قطاع الرعاية الصحية بنمو سريع في تشخيصات الذكاء الاصطناعي وأتمتة المستشفيات. ينمو الطلب في قطاعي السيارات والتصنيع مع الإنتاج المدفوع بالذكاء الاصطناعي والروبوتات والبحث والتطوير. يدعم سوق مراكز بيانات الذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ التحول عبر القطاعات من خلال البنية التحتية المتوافقة مع القطاعات.

رؤى إقليمية

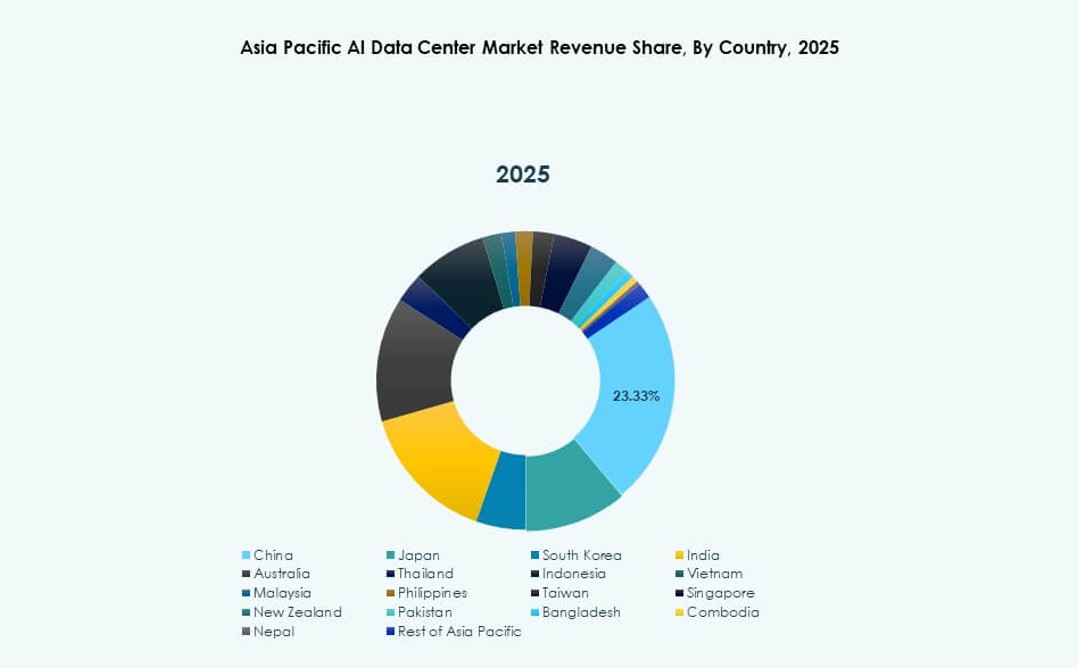

تسيطر شرق آسيا بحصة سوقية تزيد عن 42% بقيادة الصين واليابان وكوريا الجنوبية

تستحوذ شرق آسيا على أكبر حصة من سوق مراكز بيانات الذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ بنسبة تزيد عن 42%. تتصدر الصين بفضل استثماراتها الضخمة في القطاعين العام والخاص في مراكز الحوسبة الفائقة للذكاء الاصطناعي. تساهم اليابان وكوريا الجنوبية من خلال الروبوتات، والذكاء الاصطناعي الطرفي، وتنفيذ السياسات الوطنية للذكاء الاصطناعي. تستفيد هذه الدول من تجمعات التكنولوجيا الحضرية الكثيفة، والبنية التحتية القوية للطاقة، والنظم البيئية لأشباه الموصلات. تتقارب عمليات النشر الضخمة والسيادية للذكاء الاصطناعي هنا لدفع القيادة الإقليمية. وتظل مرساة البنية التحتية للذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ.

- على سبيل المثال، حقق نموذج Tongyi Qianwen (Qwen-7B) من Alibaba Cloud درجة 56.7 في معيار MMLU عبر 57 مهمة في عام 2023.

جنوب آسيا تبرز بحصة تزيد عن 26% مدفوعة بتوسع السحابة في الهند وقاعدة المواهب

تمثل جنوب آسيا أكثر من 26% من سوق مراكز بيانات الذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ. تساهم الهند في هذا النمو بفضل قاعدة المطورين القوية، ومناطق السحابة الضخمة، والأطر الوطنية للذكاء الاصطناعي. تسرع الاستثمارات من AWS وMicrosoft والشركات المحلية من قدرات التدريب والاستدلال. بنغلاديش وباكستان في مراحل مبكرة من التطوير لكنهما تظهران طلبًا من قطاعي التكنولوجيا المالية والرعاية الصحية. تكتسب جنوب آسيا زخماً من خلال التكلفة المعقولة، والمواهب الماهرة، والطلب المتزايد من الشركات. تتطور لتصبح مركزًا إقليميًا لحوسبة الذكاء الاصطناعي.

- على سبيل المثال، في سبتمبر 2023، تعاونت Reliance Jio مع NVIDIA لبناء بنية تحتية للذكاء الاصطناعي في الهند باستخدام رقائق NVIDIA GH200 Grace Hopper الفائقة وأنظمة DGX Cloud. يدعم التعاون أعباء العمل الكبيرة للذكاء الاصطناعي من خلال مراكز بيانات جاهزة للذكاء الاصطناعي تديرها Jio Platforms.

جنوب شرق آسيا وأوقيانوسيا تستحوذان على حصة تقارب 32% مدعومة بالموقع الاستراتيجي وجاهزية الذكاء الاصطناعي

تستحوذ جنوب شرق آسيا وأوقيانوسيا معًا على حصة سوقية تقارب 32%. تقود سنغافورة وإندونيسيا وأستراليا نشر البنية التحتية من خلال الشراكات الإقليمية للذكاء الاصطناعي. تبرز عمليات النشر الطرفية، ودمج 5G، والابتكار في التبريد المستدام. تشهد تايلاند وفيتنام والفلبين حالات استخدام قوية للذكاء الاصطناعي التوليدي والطرفي في التجارة والتعليم. يوازن هذا الإقليم بين الوصول العالمي إلى السحابة والابتكار المحلي. يستفيد سوق مراكز بيانات الذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ من مركزيته وقوة النظام البيئي الرقمي.

رؤى تنافسية:

- ST Telemedia Data Centres

- Princeton Digital Group

- AirTrunk

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud

- Meta Platforms

- NVIDIA

- Dell Technologies

- Equinix

سوق مراكز بيانات الذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ تنافسي للغاية، ويتشكل من خلال مزودي السحابة الضخمة، ومزودي الاستضافة الإقليمية، وبائعي الأجهزة العالميين. تقود شركات مثل ST Telemedia وPrinceton Digital وAirTrunk في نشر المرافق عبر الدول ذات النمو المرتفع. تواصل عمالقة السحابة مثل Microsoft وAWS وGoogle توسيع مناطق تدريب الذكاء الاصطناعي عبر العقد الحضرية والطرفية. تدفع Meta وNVIDIA الطلب من خلال توسيع نماذج الأساس وتكامل الأجهزة. تمكّن قادة الأجهزة مثل Dell وEquinix من مرونة البنية التحتية، بما يتماشى مع أعباء العمل المتطورة للذكاء الاصطناعي. تتنافس الشركات على الابتكار في التبريد، وكفاءة الطاقة، وكثافة الحوسبة الخاصة بالذكاء الاصطناعي. يظل السوق ديناميكيًا، مع توسع إقليمي قوي، وشراكات النظام البيئي، ومواءمة مناطق الذكاء الاصطناعي السيادية التي تدفع المنافسة المستمرة.

التطورات الأخيرة:

- في أكتوبر 2025، شكلت AirTrunk شراكة استراتيجية مع Humain وBlackstone لتطوير مراكز بيانات AI من الجيل التالي في المملكة العربية السعودية، بدءًا باستثمار بقيمة 3 مليارات دولار يهدف إلى البنية التحتية واسعة النطاق والذكاء الاصطناعي.

- في أكتوبر 2025، تم الاستحواذ على Aligned Data Centers من قبل BlackRock وMGX في صفقة قياسية بقيمة 40 مليار دولار تُعد من بين أكبر عمليات الاستحواذ على البنية التحتية على الإطلاق. ستوسع الصفقة من نطاق Aligned وتسارع من نشر مراكز البيانات واسعة النطاق والمُحسنة للذكاء الاصطناعي عالميًا.

- في أبريل 2025، أطلقت ST Telemedia Global Data Centres حرمًا جامعيًا لمركز بيانات جاهز للذكاء الاصطناعي في كولكاتا، الهند، باستثمار قدره 450 كرور روبية لدعم أحمال العمل المتزايدة للذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ.