الملخص التنفيذي:

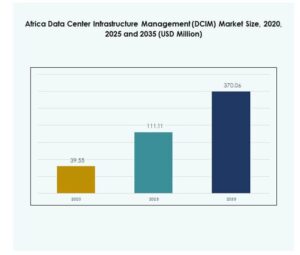

تم تقييم حجم سوق إدارة البنية التحتية لمراكز البيانات في أفريقيا (DCIM) بمبلغ 39.55 مليون دولار أمريكي في عام 2020، ووصل إلى 111.11 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 370.06 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 14.55% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في أفريقيا (DCIM) لعام 2025 |

111.11 مليون دولار أمريكي |

| سوق إدارة البنية التحتية لمراكز البيانات في أفريقيا (DCIM)، معدل النمو السنوي المركب |

14.55% |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في أفريقيا (DCIM) لعام 2035 |

370.06 مليون دولار أمريكي |

يحرك السوق التحول الرقمي السريع، وزيادة الاستثمارات في مراكز البيانات، واعتماد تقنيات الأتمتة المتزايد. إن الاستخدام المتزايد للذكاء الاصطناعي، وإنترنت الأشياء، وأدوات الإدارة السحابية يحسن من الرؤية التشغيلية وكفاءة الطاقة. يساعد ذلك الشركات على تحسين وقت التشغيل، وتحسين الموارد، وضمان الاستدامة. ينظر الأعمال والمستثمرون إلى السوق كممكن رئيسي للتحول الرقمي في أفريقيا، حيث يقدم إمكانات قوية في إدارة الطاقة وحلول البنية التحتية الذكية.

تقود جنوب أفريقيا السوق بفضل بنيتها التحتية الرقمية المتطورة ووجود قوي لمراكز البيانات. تظل جنوب أفريقيا مركزًا إقليميًا بسبب إمدادات الطاقة الموثوقة ونظام الاتصال المتقدم. تعتبر نيجيريا وكينيا ومصر مراكز نمو ناشئة مدعومة بمبادرات تكنولوجيا المعلومات والاتصالات المدعومة من الحكومة والاستثمارات الخاصة. تكتسب شمال وشرق أفريقيا زخمًا من خلال زيادة اعتماد السحابة وسياسات التوطين التي تجذب اللاعبين العالميين إلى نظام البيانات المتوسع في القارة.

محركات السوق

الطلب المتزايد على البنية التحتية الرقمية وتوطين البيانات

يتم تحفيز سوق إدارة البنية التحتية لمراكز البيانات في أفريقيا (DCIM) من خلال التحول الرقمي السريع في القارة ومبادرات السيادة على البيانات. تستثمر الشركات والحكومات في تخزين البيانات المحلي والخدمات السحابية لضمان الامتثال للوائح الإقليمية. يؤدي زيادة انتشار الهواتف الذكية والاتصال بالإنترنت إلى زيادة في حركة المرور الرقمية عبر الاقتصادات الكبرى. يتيح ذلك المراقبة الفعالة وتحسين الأصول في المرافق المتوسعة. تركز الشركات في قطاعات البنوك والاتصالات والتجارة الإلكترونية على توطين البيانات لتعزيز الأمان. يدعم الاعتماد المتزايد على الحوسبة السحابية أنظمة حوكمة البيانات المتقدمة. تشجع السياسات الرقمية في أفريقيا الاستثمارات الخاصة في مراكز البيانات الضخمة ومراكز الاستضافة المشتركة. يخلق هذا زخم نمو كبير لاعتماد DCIM.

- على سبيل المثال، في يوليو 2025، أعلنت وزارة الانتقال الرقمي وإصلاح الإدارة في المغرب عن خطط لتطوير مركز بيانات ضخم بقوة 500 ميجاوات يعمل بالطاقة المتجددة في الداخلة. يهدف المشروع إلى تعزيز سيادة البيانات في المغرب ودعم البنية التحتية السحابية الوطنية باستخدام مصادر الطاقة النظيفة، كما أكدت البيانات الرسمية للحكومة وتقارير صناعة مراكز البيانات.

اعتماد الأتمتة والذكاء الاصطناعي وإنترنت الأشياء في عمليات مراكز البيانات

يعمل الذكاء الاصطناعي وتعلم الآلة وتكامل إنترنت الأشياء على تحويل كيفية إدارة مراكز البيانات الأفريقية لأعباء العمل. إنه يحسن من رؤية العمليات وكفاءة الصيانة التنبؤية. تتيح الأتمتة للمديرين التحكم في درجة الحرارة والطاقة والسعة عن بُعد، مما يقلل من وقت التوقف عن العمل ويعزز المرونة. تقوم منصات التحليلات القائمة على الذكاء الاصطناعي باكتشاف الكفاءات قبل حدوث الأعطال. يتبنى مقدمو خدمات الاتصالات ومشغلو السحابة هذه التقنيات لتحسين استخدام الأصول. يدعم الابتكار المستمر في أجهزة الاستشعار الذكية وأطر الأتمتة النمو القابل للتوسع. تقلل الأتمتة من هدر الطاقة، مما يمكّن من الامتثال للاستدامة عبر المنشآت. يشكل تقدم حلول إدارة البنية التحتية لمراكز البيانات الممكّنة بإنترنت الأشياء النظام البيئي الرقمي في أفريقيا.

الاستثمارات المتزايدة في مراكز البيانات الضخمة والتشاركية

التوسع السريع لمرافق البيانات الضخمة والتشاركية عبر جنوب أفريقيا وكينيا ونيجيريا ومصر يقود الطلب على أدوات إدارة البنية التحتية لمراكز البيانات. تتعاون الشركات العالمية مع المشغلين المحليين لتعزيز السعة وإدارة شبكات الطاقة المعقدة. يسمح ذلك بتحكم أفضل في فعالية استخدام الطاقة ووقت التشغيل. يسرع دخول عمالقة السحابة مثل أمازون ويب سيرفيسز ومايكروسوفت وهواوي كلاود من عملية التبني. تقوم مراكز البيانات بدمج إدارة البنية التحتية لمراكز البيانات للتعامل مع الأحمال المتزايدة لتكنولوجيا المعلومات وأعباء العمل المتنوعة. تستفيد السوق من الموقع الجغرافي الاستراتيجي لأفريقيا الذي يربط أوروبا وآسيا. تحسن الحوافز الحكومية والاستثمارات الأجنبية من موثوقية البنية التحتية. تعزز هذه التطورات من مكانة أفريقيا في شبكات التجارة الرقمية العالمية.

الاستدامة وكفاءة الطاقة كأولويات استراتيجية

أصبحت الاستدامة محورًا مركزيًا للمشغلين في جميع أنحاء المنطقة. تكاليف الطاقة مرتفعة، مما يجعل الكفاءة أولوية مالية وبيئية. يشجع ذلك المشغلين على استخدام تكامل الطاقة المتجددة وحلول التبريد المتقدمة. يتم ربط مشاريع الطاقة الشمسية والرياح بمراكز البيانات لتقليل البصمة الكربونية. يدعم برنامج إدارة البنية التحتية لمراكز البيانات تتبعًا دقيقًا لاستخدام الطاقة، مما يمكن من الامتثال لمعايير الحوكمة البيئية والاجتماعية. تدرك الشركات التوفير طويل الأجل للأنظمة المستدامة. يرى المستثمرون هذا كعامل تمييز رئيسي للعمليات الجاهزة للمستقبل. يعزز التحرك نحو تصميمات إدارة البنية التحتية لمراكز البيانات الموفرة للطاقة من المرونة في اقتصاد رقمي سريع التطور.

- على سبيل المثال، بدأت شركة Teraco في بناء محطة طاقة شمسية كهروضوئية على نطاق المرافق بقدرة 120 ميجاوات في ولاية فري ستيت، جنوب أفريقيا، في نوفمبر 2024، مع نقل الطاقة المتجددة إلى مراكز البيانات في جوهانسبرغ وغيرها، مما يوفر قاعدة ملموسة لتشغيل تطبيقات السحابة والذكاء الاصطناعي للعملاء من مصادر مستدامة.

اتجاهات السوق

التحول نحو تصميمات البنية التحتية المعيارية والقابلة للتوسع

مطورون مراكز البيانات في أفريقيا يتبنون بشكل متزايد البنية التحتية المعيارية والمسبقة الصنع. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في أفريقيا (DCIM) من هذا التحول من خلال تقديم قابلية توسع أفضل ونشر أسرع. تُمكّن المرافق المعيارية من توسيع السعة بشكل مرن مع الحفاظ على معايير الأداء. إنها تدعم الإدارة عن بُعد والتكامل السريع مع أنظمة الطاقة المتجددة. يقلل التصنيع المسبق من تكاليف البناء والوقت، مما يحسن العوائد على الاستثمار. يستفيد مقدمو خدمات الاستضافة المشتركة من هذه التصاميم لتلبية احتياجات المؤسسات المتنوعة. يضمن هذا النهج إدارة فعالة للطاقة ويقلل من تعقيد العمليات. يعزز التوسع المعياري من تنافسية أفريقيا في البنية التحتية الرقمية العالمية.

تكامل منصات DCIM السحابية الأصلية

تكتسب منصات DCIM القائمة على السحابة زخماً في جميع أنحاء القارة. إنها توفر للمشغلين تحكمًا مركزيًا، وصولًا عن بُعد، ورؤى في الوقت الفعلي. تُمكّن هذه الحلول الشركات من إدارة الأصول الموزعة عبر مواقع متعددة بكفاءة. يشهد سوق إدارة البنية التحتية لمراكز البيانات في أفريقيا (DCIM) زيادة في تبني النماذج القائمة على SaaS لتحقيق الكفاءة في التكاليف. يعزز DCIM السحابي التعاون بين فرق تكنولوجيا المعلومات والمرافق. تنتقل المؤسسات من الأدوات التقليدية إلى نماذج هجينة أكثر ديناميكية. يحسن هذا التحول من وقت التشغيل والمرونة مع تقليل الاعتماد على الأجهزة. يمثل الانتقال ترقية تكنولوجية كبيرة عبر مراكز البيانات الإقليمية.

ظهور مراكز البيانات الطرفية لدعم توسع الذكاء الاصطناعي وإنترنت الأشياء

تحول الحوسبة الطرفية مشهد الاتصال في أفريقيا. يدعم نشر مراكز البيانات الطرفية التطبيقات ذات زمن الانتقال المنخفض في مشاريع الاتصالات والمدن الذكية. إنها تقلل من ازدحام الشبكة وتعزز معالجة البيانات في الوقت الفعلي. يتماشى سوق إدارة البنية التحتية لمراكز البيانات في أفريقيا (DCIM) مع هذا التحول من خلال توفير أنظمة مراقبة خفيفة الوزن وقابلة للتكيف. تساعد منصات DCIM الطرفية في الحفاظ على موثوقية العمليات في البيئات الصغيرة والموزعة. تتبنى شركات الاتصالات والخدمات اللوجستية هذه النماذج لأوقات استجابة أسرع. يدعم هذا الاتجاه تبني السحابة المحلية وتكامل الذكاء الاصطناعي. يعد توسيع البنية التحتية الطرفية أمرًا حيويًا لتنافسية أفريقيا الرقمية.

زيادة التركيز على الأمن السيبراني وتكامل حوكمة البيانات

تدفع التهديدات السيبرانية المتزايدة مشغلي مراكز البيانات إلى دمج إدارة الأمان مع أنظمة DCIM. إنها تمكن من المراقبة الموحدة لكل من الأصول المادية والرقمية. يتطور سوق إدارة البنية التحتية لمراكز البيانات في أفريقيا (DCIM) نحو أطر عمل مدفوعة بالامتثال لحماية البيانات الحرجة. يتبنى المشغلون ميزات التحكم في الوصول المتقدمة والتشفير. تقدم الحكومات قوانين الأمن السيبراني التي تشجع على حوكمة بيانات أقوى. يحسن تكامل تحليلات التهديدات في DCIM من استجابة الحوادث. تستثمر الشركات في إدارة المخاطر للحفاظ على الثقة واستمرارية الأعمال. يعزز هذا الاتجاه معايير أمان البنية التحتية الرقمية في أفريقيا.

تحديات السوق

ارتفاع تكاليف البنية التحتية وقيود إمدادات الطاقة

يواجه سوق إدارة البنية التحتية لمراكز البيانات في أفريقيا (DCIM) تحديات بسبب البنية التحتية المحدودة وإمدادات الطاقة غير المستقرة. يتطلب بناء مرافق كبيرة استثمارات كبيرة في الطاقة والتبريد والاتصال. يصعب على الشركات الصغيرة والمتوسطة تبني أنظمة DCIM المتقدمة بسبب حواجز التكلفة. تزيد انقطاعات الطاقة المتكررة من المخاطر التشغيلية وتكاليف الصيانة. لا تزال العديد من المناطق تفتقر إلى الوصول المستمر إلى الشبكة، مما يؤثر على أداء الجاهزية. يبقى دمج الطاقة المتجددة بطيئًا في بعض البلدان، مما يحد من النشر المستدام. نقص المهارات المحلية يجعل التنفيذ معقدًا. تبطئ هذه الحواجز وتيرة التحول الرقمي في الأسواق غير المخدومة.

نقص القوى العاملة الماهرة والعوائق التنظيمية

لا تزال الخبرة الفنية في برامج DCIM والعمليات محدودة عبر أفريقيا. يحد ذلك من نشر الأنظمة بشكل فعال وتحسينها. يواجه العديد من المشغلين صعوبة في دمج الأدوات الحديثة في البنى التحتية القديمة. تختلف الأطر التنظيمية لحماية البيانات بين البلدان، مما يخلق مشاكل في الامتثال. تؤدي الرسوم الجمركية وعمليات الترخيص المعقدة إلى تأخير تبني التكنولوجيا الجديدة. تعيق الفوارق الإقليمية في الوصول إلى الإنترنت توحيد السوق. يبقى المستثمرون حذرين في الأسواق المتقلبة التي تفتقر إلى الشفافية. هذه التحديات مجتمعة تبطئ من إمكانات نمو ابتكار DCIM في المنطقة.

فرص السوق

نمو دمج الطاقة المتجددة وتطوير مراكز البيانات الخضراء

يقدم التحول نحو مراكز البيانات المستدامة فرصًا كبيرة للمشغلين والمستثمرين. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في أفريقيا (DCIM) من الجهود الحكومية والخاصة لتقليل انبعاثات الكربون. ترتبط مشاريع الطاقة الشمسية والرياح بشكل متزايد بتطوير مراكز البيانات الجديدة. يشجع ذلك البائعين على تصميم برامج DCIM محسنة للطاقة لتتبع الوقت الفعلي. تتوسع الشراكات بين المرافق وشركات التكنولوجيا في تبني الطاقة النظيفة. يدعم هذا التحول الامتثال لمعايير ESG وتقليل التكاليف على المدى الطويل. من المتوقع أن تجذب المبادرات المستدامة المزيد من الاستثمارات الأجنبية المباشرة.

توسع نظم الذكاء الاصطناعي والحافة والبنية التحتية السحابية

يخلق التبني السريع للذكاء الاصطناعي والحوسبة الحافة موجة جديدة من الفرص. يقود ذلك الطلب على أنظمة DCIM الذكية القادرة على الصيانة التنبؤية وأتمتة عبء العمل. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في أفريقيا (DCIM) من التعاون المتزايد بين مقدمي خدمات الاتصالات والسحابة. توسع هذه التحالفات التغطية وتقلل من التأخير في العمليات المدفوعة بالذكاء الاصطناعي. تستثمر الشركات في حلول هجينة تجمع بين قدرات الحافة المحلية وقابلية التوسع السحابية. يعزز نمو مبادرات المدن الذكية وإنترنت الأشياء من النشر بشكل أكبر. يقوي هذا التطور موقع أفريقيا في سلسلة القيمة الرقمية العالمية.

تقسيم السوق

حسب المكون

تهيمن شريحة الحلول بسبب زيادة نشر منصات المراقبة المتكاملة بالذكاء الاصطناعي التي تحسن استخدام الموارد. يشهد سوق إدارة البنية التحتية لمراكز البيانات في أفريقيا (DCIM) طلبًا متزايدًا على الحلول المدفوعة بالبرمجيات لتقليل وقت التوقف واستهلاك الطاقة. تتوسع شريحة الخدمات أيضًا حيث تسعى الشركات للحصول على الدعم الاستشاري والصيانة. يشجع التعقيد التشغيلي المتزايد نماذج الخدمة المدارة للرؤية والتحكم في المواقع المتعددة.

حسب نوع مركز البيانات

تقود مراكز البيانات المؤسسية السوق بسبب الحاجة إلى معالجة البيانات الآمنة داخل الشركات الكبرى. تليها مراكز التواجد المشترك والمراكز المدارة التي توفر بنية تحتية قابلة للتوسع للشركات الصغيرة والمتوسطة والشركات الناشئة. يكتسب سوق إدارة البنية التحتية لمراكز البيانات في إفريقيا (DCIM) زخماً من المرافق الهجينة التي تمزج بين قدرات الحوسبة السحابية والحوسبة الطرفية. يعكس النمو في مراكز التواجد المشترك الزيادة في تبني السحابة الإقليمية وتوسع الاتصال.

حسب نموذج النشر

تحظى النماذج السحابية بأكبر حصة بسبب قابليتها للتوسع وانخفاض الاستثمار الأولي. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في إفريقيا (DCIM) من نماذج التوصيل القائمة على SaaS التي تدعم الإدارة عن بُعد. تتوسع النشرات الهجينة في المؤسسات التي تحتاج إلى تحكم مرن وامتثال. تظل الحلول المحلية ذات صلة في القطاعات ذات الحساسية العالية للبيانات.

حسب حجم المؤسسة

تهيمن المؤسسات الكبيرة بسبب الميزانيات الأعلى وبيئات تكنولوجيا المعلومات المعقدة التي تتطلب أنظمة مراقبة متكاملة. تتبنى الشركات الصغيرة والمتوسطة منصات DCIM السحابية ذات التكلفة الفعالة. يدعم سوق إدارة البنية التحتية لمراكز البيانات في إفريقيا (DCIM) كلا القطاعين من خلال تقديم نماذج اشتراك قابلة للتوسع. يعزز التحول الرقمي المتزايد بين الشركات الصغيرة والمتوسطة اختراق السوق عبر الاقتصادات الناشئة.

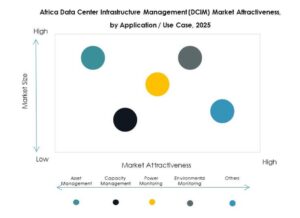

حسب التطبيق / حالة الاستخدام

تتصدر مراقبة الطاقة والبيئة التبني بسبب التركيز على كفاءة الطاقة والسلامة التشغيلية. يشهد سوق إدارة البنية التحتية لمراكز البيانات في إفريقيا (DCIM) أيضًا تبنيًا سريعًا في إدارة الأصول والقدرات. تحسن أدوات الذكاء التجاري والتحليلات رؤى الأداء. تركز المؤسسات على التطبيقات التي تقلل من وقت التوقف عن العمل وتحسن إدارة دورة حياة الأصول.

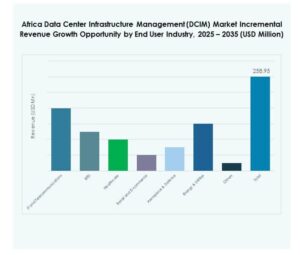

حسب صناعة المستخدم النهائي

تهيمن تكنولوجيا المعلومات والاتصالات بسبب توليد البيانات الهائل وتوسع الشبكات. تزيد قطاعات البنوك والخدمات المالية والتأمين والرعاية الصحية من الاستثمارات في البنية التحتية الآمنة والمتوافقة. يكتسب سوق إدارة البنية التحتية لمراكز البيانات في إفريقيا (DCIM) تبنيًا عبر قطاعات التجزئة والطاقة والدفاع. يوسع التحول الرقمي والأتمتة حالات الاستخدام عبر العديد من القطاعات.

رؤى إقليمية

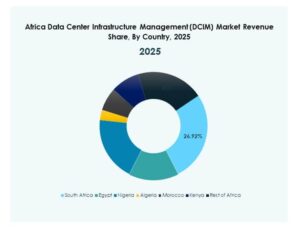

جنوب إفريقيا تتصدر بالبنية التحتية القوية وحصة سوقية تبلغ 38%

تقود جنوب إفريقيا سوق إدارة البنية التحتية لمراكز البيانات في إفريقيا (DCIM) بحصة 38% مدفوعة بالمرافق المتقدمة في جنوب إفريقيا. تستضيف البلاد العديد من مراكز التواجد المشترك والمراكز الضخمة التي تعمل بالطاقة المتجددة. إنها مركز الابتكار في المنطقة، مما يجذب مزودي السحابة الرئيسيين. يدعم الاتصال القوي وإمدادات الطاقة المستقرة القيادة. تعزز برامج التحول الرقمي المدعومة من الحكومة نمو النظام البيئي. تظل جوهانسبرغ وكيب تاون مراكز تبادل بيانات حيوية. يدعم نضج المنطقة الفرعية توسع خدمات السحابة الإقليمية.

- على سبيل المثال، في أغسطس 2025، أكملت تيراكوس توسعة مركز البيانات الضخم JB4 في جوهانسبرغ، محققة حمولة حرجة لتكنولوجيا المعلومات تبلغ 50 ميجاوات، مما يجعلها أكبر مركز بيانات في إفريقيا من حيث السعة المثبتة؛ الموقع يعمل بمزيج من الطاقة الشمسية والطاقة الشبكية مع ميزات استدامة متقدمة.

شمال إفريقيا يتوسع بحصة 26% من خلال مبادرات تكنولوجيا المعلومات والاتصالات الحكومية

تمتلك شمال إفريقيا حصة سوقية تبلغ 26% بدعم من استثمارات مصر والمغرب الرقمية المتزايدة. تشهد تبنيًا ثابتًا لـ DCIM في مراكز البيانات الحكومية والخاصة. تستثمر الحكومات في البنية التحتية الرقمية ومناطق السحابة. تعزز مشاريع تحديث الاتصالات موثوقية الطاقة والاتصال. تستفيد المنطقة الفرعية من القرب من أوروبا وروابط الكابلات البحرية القوية. تشجع سياسات توطين البيانات المستمرة على مزيد من تطوير القدرات المحلية.

شرق وغرب إفريقيا يظهران بحصة مشتركة تبلغ 36%

تشكل شرق وغرب إفريقيا معًا 36% من السوق. تقود نيجيريا وكينيا التوسع من خلال استثمارات خاصة وأجنبية قوية. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في إفريقيا (DCIM) من نشر السحابة الإقليمي وارتفاع الطلب على الحوسبة الطرفية. يعزز تنويع الطاقة ومراكز الابتكار المحلية نمو النظام البيئي. تشهد غانا وإثيوبيا بناء مراكز بيانات لدعم الخدمات الحكومية الإلكترونية والخدمات المالية التقنية. تمثل هذه المناطق الفرعية الحدود التالية لنمو البنية التحتية المستدامة.

- على سبيل المثال، في يوليو 2024، قامت مراكز بيانات PAIX بتوسيع منشأتها في غانا إلى 1.2 ميجاوات، مما يجعلها واحدة من أكبر المراكز في البلاد، مضيفة تبريد متقدم وأمان ودمج أعلى للطاقة المتجددة لدعم الطلب المتزايد على الخدمات الرقمية.

رؤى تنافسية:

- Sunbird Inc.

- Nlyte SoftwareDevice42

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- IBM

- Schneider Electric SE

- Siemens AG

- HPE (Hewlett Packard المؤسسة)

- Vertiv Holdings

يتميز سوق إدارة البنية التحتية لمراكز البيانات في إفريقيا (DCIM) ببيئة تنافسية تشكلها قادة عالميون وإقليميون يركزون على الابتكار والكفاءة التشغيلية. يتميز بالاستثمار المستمر في الأتمتة والتحليلات القائمة على الذكاء الاصطناعي ومنصات الإدارة السحابية الأصلية. تهيمن Schneider Electric وVertiv وHuawei من خلال حلول متكاملة للطاقة والتبريد والمراقبة. تعزز IBM وHPE وCisco مواقفها من خلال أطر DCIM الهجينة والسحابية. تستفيد ABB وEaton من الخبرة في تحسين الطاقة لتعزيز الاستدامة. تدفع Sunbird وNlyte وDevice42 التبني بين المستخدمين من الشركات من خلال منصات برمجية معيارية وسهلة الاستخدام. تركز المنافسة على التكيف التكنولوجي والتحالفات الاستراتيجية وموثوقية الخدمة لدعم البنية التحتية الرقمية المتوسعة في إفريقيا.

التطورات الأخيرة:

- في سبتمبر 2025، دخلت Digital Parks Africa، وهي مزود لمراكز البيانات مملوك لجنوب أفريقيا، في شراكة مع iXAfrica Data Centres، وهي مشغل بارز لمراكز البيانات، لتعزيز عمليات مراكز البيانات وربط البنية التحتية عبر أفريقيا. تهدف هذه التحالف إلى تعزيز التحول الرقمي من خلال دمج مواردهم وخبراتهم لتقديم حلول قوية لمراكز البيانات للنظام البيئي الرقمي سريع التوسع في القارة.

- في سبتمبر 2025، أعلنت شركة Cybastion، وهي شركة تكنولوجيا أمريكية، بالتعاون مع Cisco وHewlett Packard المؤسسة وSchneider Electric، عن شراكة بارزة لمبادرة مركز بيانات وطني ورقمنة في كوت ديفوار. بدعم من ضمان تمويل بقيمة 100 مليون دولار من بنك التصدير والاستيراد للولايات المتحدة (EXIM)، يهدف هذا المشروع إلى تحديث البنية التحتية الرقمية والخدمات الحكومية، مما يسرع من نمو سوق مراكز البيانات وإدارة البنية التحتية لمراكز البيانات في أفريقيا.

- في أبريل 2025، قامت مؤسسة التمويل الدولية (IFC) بخطوة هامة من خلال الالتزام بمبلغ 100 مليون دولار لمجموعة Raxio لتطوير مرافق مراكز بيانات جديدة في إثيوبيا وأنغولا وكوت ديفوار. يهدف هذا الاستثمار إلى تعزيز قدرات إدارة البنية التحتية الرقمية في أفريقيا مع تسهيل مراكز بيانات حديثة وموفرة للطاقة في جميع أنحاء المنطقة.