الملخص التنفيذي:

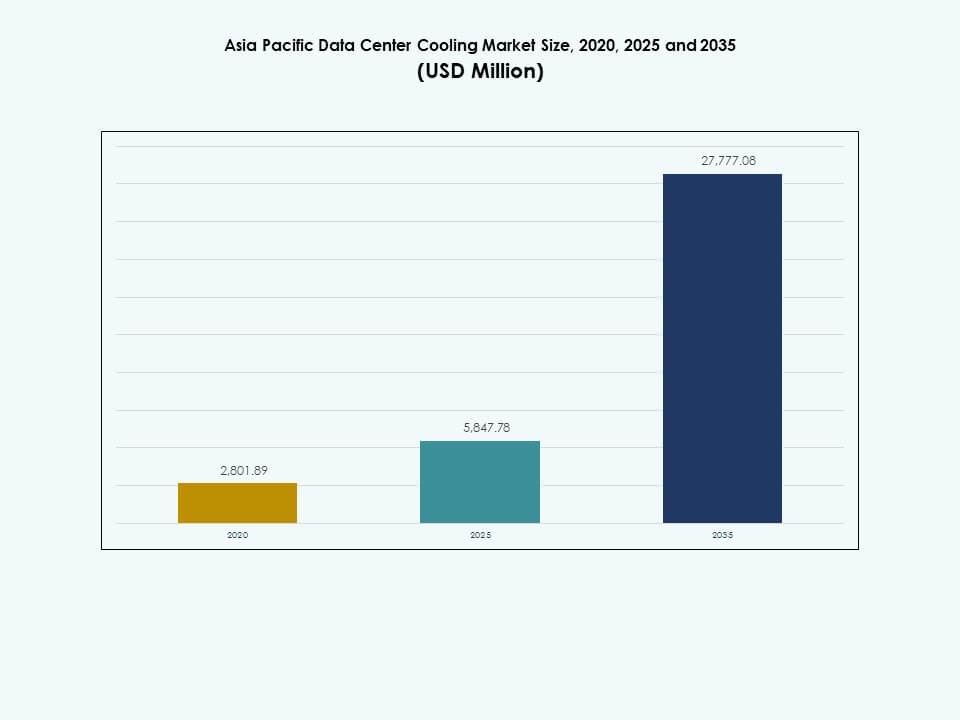

تم تقييم حجم سوق تبريد مراكز البيانات في منطقة آسيا والمحيط الهادئ بقيمة 2,801.89 مليون دولار أمريكي في عام 2020 ليصل إلى 5,847.78 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 27,777.08 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 16.79% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق تبريد مراكز البيانات في آسيا والمحيط الهادئ 2025 |

5,847.78 مليون دولار أمريكي |

| سوق تبريد مراكز البيانات في آسيا والمحيط الهادئ، معدل النمو السنوي المركب |

16.79% |

| حجم سوق تبريد مراكز البيانات في آسيا والمحيط الهادئ 2035 |

27,777.08 مليون دولار أمريكي |

يزداد الطلب القوي على تقنيات التبريد الفعالة مع تبني الحوسبة عالية الكثافة. تستثمر الشركات في التبريد السائل، والأنظمة المعيارية، والأتمتة الحرارية المعتمدة على الذكاء الاصطناعي لدعم الأحمال الكثيفة. يقوم المشغلون بتحديث المرافق القديمة لتتوافق مع توقعات الأداء والاستدامة الجديدة. يؤدي توسع السحابة المتزايد ونشر الحافة إلى زيادة الطلب على التبريد القابل للتوسع. تجذب هذه التحولات المستثمرين الذين يسعون للحصول على تعرض للنمو الرقمي طويل الأجل.

تتصدر شرق آسيا بسبب مجموعاتها الضخمة السريعة التوسع في السحابة. تظهر جنوب آسيا وجنوب شرق آسيا كنقاط ساخنة جديدة مدفوعة بقواعد توطين البيانات وزيادة الاستهلاك الرقمي. تظهر الأسواق الناضجة طلبًا قويًا على استبدال التبريد الفعال، بينما تستفيد الأسواق النامية من البناء الكبير للمشاريع الجديدة. يعكس النمو الإقليمي زيادة كثافة الحوسبة والتركيز الأكبر على الاستدامة عبر الاقتصادات الرئيسية.

محركات السوق

محركات السوق

تسارع قوي لاحتياجات الحوسبة عالية الكثافة عبر أحمال العمل السحابية والذكاء الاصطناعي

يكتسب سوق تبريد مراكز البيانات في منطقة آسيا والمحيط الهادئ زخمًا قويًا بسبب التوسع السريع لمجموعات الحوسبة عالية الكثافة. يقوم مشغلو المراكز الضخمة بترقية التبريد لدعم رفوف وحدات معالجة الرسومات والهياكل الثقيلة على الذكاء الاصطناعي. يعتبر المستثمرون المنطقة كمركز رقمي استراتيجي، مما يدفع إلى التحديث السريع. يكتسب التبريد السائل، والأنظمة الدقيقة، وطرق تدفق الهواء المتقدمة قبولًا أوسع. تعزز الأتمتة التحكم في الطاقة في البيئات الكثيفة. تنقل الشركات أحمال العمل إلى السحابات الإقليمية التي تتطلب أداء تبريد أعلى. يدفع السوق المشغلين لنشر أنظمة فعالة تقلل من المخاطر الحرارية. يدعم النمو الرقمي طويل الأجل عبر صناعات متعددة. يصبح الأداء القوي للتبريد أمرًا حيويًا لمجموعات الذكاء الاصطناعي. تصمم المرافق الجديدة لتحسين تدفق الهواء للتعامل مع الأحمال الحرارية الأعلى.

توسع البنية التحتية الضخمة ونشر الحافة عبر الاقتصادات الرئيسية

يقوم مزودو السحابة الضخمة بتسريع الإنشاءات الجديدة للتعامل مع التبني الرقمي السريع، ويعيد هذا الاتجاه تشكيل تصميم التبريد في جميع أنحاء المنطقة. يدمج المشغلون التبريد المعياري ليتناسب مع دورات البناء السريعة. تزداد الأحمال الحرارية بسبب أعباء العمل الخاصة بالذكاء الاصطناعي والتحليلات، مما يخلق حاجة أقوى للأنظمة الفعالة. تضع الشركات أعباء العمل بالقرب من المستخدمين، مما يزيد من بناء مواقع الحافة. يدعم سوق تبريد مراكز البيانات في منطقة آسيا والمحيط الهادئ هذا التحول من خلال تقديم تبريد قابل للتوسع ومرن. يساعد مقدمي الخدمات في الحفاظ على استقرار وقت التشغيل تحت كثافة الحوسبة العالية. تستثمر الشركات في أنظمة التحكم الذكية لتحسين تدفق الهواء. تتطور أنظمة التبريد لإدارة البنية التحتية الرقمية المعقدة والموزعة. تكتسب مجموعات الحافة أهمية للعمليات ذات زمن الانتقال المنخفض. تتطلب النماذج التشغيلية الجديدة دقة تبريد أعلى.

- على سبيل المثال، تفيد جوجل بأن مراكز البيانات المبردة بالماء تستخدم حوالي 10% أقل من الطاقة وتنتج تقريبًا 10% أقل من انبعاثات الكربون مقارنة بالمواقع المبردة بالهواء، وفقًا لوثائق الاستدامة المنشورة للشركة. كما تؤكد الشركة أن أكثر من 25% من حرم مراكز البيانات العالمية الخاصة بها تعمل باستخدام مصادر مياه مستصلحة أو غير صالحة للشرب. تعكس هذه الممارسات نهج جوجل الأوسع للتبريد المسؤول وإدارة المياه.

التحول نحو بنية تحتية للتبريد الأخضر وتحديث يركز على الاستدامة

يدفع التركيز الأكبر على الاستدامة نحو تحول كبير نحو حلول التبريد الفعالة. يستبدل المشغلون الأنظمة القديمة بخيارات منخفضة الكربون في الأسواق الرئيسية. تكتسب التقنيات منخفضة المياه الأفضلية بسبب التوقعات البيئية. تطالب الشركات بأنظمة تبريد تدعم أهداف الطاقة طويلة الأمد. يمكن سوق تبريد مراكز البيانات في منطقة آسيا والمحيط الهادئ هذا الانتقال من خلال تصاميم فعالة. يساعد المشغلين في تلبية التزامات الاستدامة المؤسسية. تدمج الإنشاءات الجديدة أدوات إدارة الحرارة الذكية لتقليل استخدام الموارد. تسرع القواعد المتزايدة للامتثال من تبني التبريد النظيف في جميع أنحاء المنطقة. يصبح التبريد الأخضر ضروريًا لتحقيق أهداف ESG المؤسسية. تتبنى المواقع الحديثة تصاميم تحد من إجهاد الموارد.

تبني تقنيات التبريد الذكية لأداء حراري مستقر

تشكل أنظمة التحكم القائمة على الذكاء الاصطناعي المرحلة التالية من تقدم التبريد في جميع أنحاء المنطقة. تقوم الأنظمة الآلية بضبط تدفق الهواء ليتناسب مع الأحمال الحرارية المتغيرة للحوسبة. يعتمد المشغلون على المراقبة الفورية لإدارة حرارية دقيقة. تنشر المواقع عالية الكثافة أجهزة استشعار متقدمة لتحقيق الاستقرار في الظروف. يستفيد سوق تبريد مراكز البيانات في منطقة آسيا والمحيط الهادئ من النضج الرقمي القوي. يدعم المشغلين الذين يسعون إلى أداء متوقع تحت طلب حوسبي ثقيل. تتبنى الشركات أدوات التبريد التنبؤية لتقليل المخاطر التشغيلية. تحسن الأنظمة الذكية من موثوقية الحرارة عبر مراكز البيانات من الجيل التالي. تخفض أنظمة التحكم الذكية من خطر ارتفاع الحرارة. تحسن الأطر الجديدة للمراقبة من استقرار وقت التشغيل على المدى الطويل.

- على سبيل المثال، قامت حرم علي بابا كلاود في شيشي في هانغتشو بنشر منصة “خبير الطاقة” المدعومة بالذكاء الاصطناعي كجزء من مبادرة الحرم الذكي. على مدى ستة أشهر، خفضت هذه المنصة استخدام الطاقة في التكييف خلال الصيف بنسبة 17%، وقللت استخدام الطاقة خارج أوقات الذروة بنسبة 30%، وخفضت إجمالي استهلاك الكهرباء السنوي بمقدار 600,000 كيلوواط ساعة، وفقًا للنتائج الرسمية المنشورة من علي بابا على مستوى الحرم.

اتجاهات السوق:

اتجاهات السوق:

الاعتماد السريع على التبريد السائل لدعم بيئات الذكاء الاصطناعي ووحدات معالجة الرسوميات المكثفة

ينمو اعتماد التبريد السائل بسبب التحديات الحرارية المتزايدة في العقد الحسابية المتقدمة. يتحرك المشغلون نحو تصميمات مباشرة إلى الشريحة لتحقيق أداء مستقر. تتغير بصمات الطاقة عندما تتطلب مجموعات وحدات معالجة الرسوميات استجابة حرارية أقوى. يدعم سوق تبريد مراكز البيانات في آسيا والمحيط الهادئ هذا الانتقال ببنية تحتية سائلة قابلة للتوسع. يتيح للمشغلين نشر أجهزة كثيفة دون عدم استقرار حراري. تعتمد المؤسسات التي تستكشف أعباء العمل الخاصة بالذكاء الاصطناعي على التبريد من الجيل التالي لتحقيق الكفاءة. يزداد الاهتمام باستعادة الحرارة بسبب الناتج الحراري من الأنظمة السائلة. يتوسع الاعتماد على مستوى المنطقة مع التحديث المستمر. يختبر المزيد من المشغلين أنظمة الغمر للأرفف الكثيفة. يصبح التبريد السائل ضروريًا لمناطق الحوسبة الثقيلة بالذكاء الاصطناعي.

التكامل الأوسع لكتل التبريد المعيارية لدورات بناء مرنة

يقوم المشغلون بنشر التبريد المعياري لتسريع البناء وتقليل جداول التسليم. تقلل الكتل المعيارية من تعقيد التصميم عبر المواقع الطرفية والضخمة. يصبح توسيع السعة أسهل مع وحدات التبريد الموحدة. يقود سوق تبريد مراكز البيانات في آسيا والمحيط الهادئ الاهتمام بالأنظمة الحرارية القابلة للتوصيل والتشغيل. يحسن التنبؤ في تنفيذ المشاريع. تفضل المؤسسات التصميمات المعيارية للترقيات الأسهل. يجمع المشغلون بين التبريد المعياري والأتمتة لتحقيق استقرار قوي. تعزز دورات البناء السريعة الاعتماد عبر المراكز الرقمية. تبسط الوحدات الموحدة تكرار المواقع عبر المناطق. تقلل الأنظمة المعيارية من تأخيرات النشر للقاعات الجديدة للبيانات.

الاستخدام المتزايد لتقنيات التبريد الحر والتبريد المنخفض المياه

يكتسب التبريد الحر زخماً في المناطق ذات المناخ الملائم. يتحرك المشغلون نحو تصميمات منخفضة المياه لتقليل الضغط على الموارد. تظهر البنى الخالية من المبردات في المباني الجديدة عبر اقتصادات مختارة. يستجيب سوق تبريد مراكز البيانات في آسيا والمحيط الهادئ بأنظمة منخفضة المياه مبتكرة. يدعم المشغلين الذين يواجهون توقعات بيئية صارمة. تحسن تقنية المبادلات الحرارية الكفاءة في إعدادات التبريد الهجينة. تتبنى الصناعات المحلية التصميمات الخضراء لتحقيق مرونة أقوى. تدمج المواقع الجديدة أنظمة متكيفة مع الطقس لتقليل الطاقة. تزداد الطلبات على الأنظمة منخفضة المياه في المدن التي تعاني من نقص المياه. يسعى المزيد من المشغلين إلى التبريد القائم على الهواء للامتثال.

تفضيل عالي لأطر المراقبة الذكية والصيانة التنبؤية

تكتسب أجهزة الاستشعار الحرارية استخدامًا أوسع بسبب الرفوف الحاسوبية الكثيفة. يقوم المشغلون بنشر أدوات تنبؤية لتقليل وقت التوقف. تحسن الرؤى المستندة إلى الذكاء الاصطناعي أداء تدفق الهواء. يتيح سوق تبريد مراكز البيانات في منطقة آسيا والمحيط الهادئ مراقبة متقدمة عبر المواقع الجديدة والقائمة. يدعم المشغلين في التعامل مع الأحمال الحاسوبية المتقلبة. تتبنى الشركات أدوات المراقبة لتمديد عمر المعدات. تقلل منصات التبريد التنبؤية من التدخل اليدوي. تنمو القدرة التشخيصية عن بعد عبر المنشآت الإقليمية. تساعد التحليلات الذكية في التنبؤ بنقاط الفشل. تتحسن قرارات التبريد من خلال رؤى أفضل في الوقت الحقيقي.

تحديات السوق:

تحديات السوق:

زيادة الأحمال الحرارية تخلق ضغطًا على كفاءة التبريد ومرونة البنية التحتية

تزداد المتطلبات الحرارية عبر المرافق الضخمة والمؤسسات بسبب الكثافة الحاسوبية. يواجه المشغلون صعوبة في التكيف مع تباين الأحمال عبر مجموعات وحدات معالجة الرسوميات. تظهر أنظمة التبريد القديمة حدودها تحت إنتاج حرارة أعلى. يواجه سوق تبريد مراكز البيانات في آسيا والمحيط الهادئ ضغوطًا للحفاظ على ظروف مستقرة. يجبر المشغلين على ترقية الأنظمة أسرع من المخطط. تتفاقم تحديات استخدام الطاقة تحت الأحمال الثقيلة. تحتاج الشركات إلى موثوقية قوية خلال فترات الذروة. تصبح جداول التحديث أكثر تعقيدًا للمرافق القديمة. تزيد الرفوف عالية الكثافة من الضغط على توزيع تدفق الهواء. تتسع فجوات التبريد عندما تؤجل المواقع التحديثات.

القيود التنظيمية وارتفاع تكلفة نشر التبريد المستدام

تشتد القواعد البيئية عبر الأسواق الرئيسية. يواجه المشغلون هياكل تكاليف أعلى للتبريد المتوافق. تؤثر قيود استخدام المياه على قرارات التصميم عبر المراكز الحضرية. يستجيب سوق تبريد مراكز البيانات في آسيا والمحيط الهادئ بأنظمة قليلة الموارد. يجبر الشركات على إعادة التفكير في دورات الشراء والتوريد. ترتفع النفقات الرأسمالية بسبب التفويضات الخضراء. تؤدي نقص العمالة الماهرة إلى تأخير تنفيذ المشاريع. تبطئ التصاريح المعقدة التطوير في المناطق الرئيسية. يزيد الإبلاغ عن الاستدامة من الضغط على المشغلين. تخلق فجوات الامتثال مخاطر تشغيلية أثناء عمليات التدقيق.

فرص السوق:

توسع الذكاء الاصطناعي والحوسبة السحابية وحملات الحوسبة الطرفية يدفع الطلب على التبريد المتقدم

يعزز اعتماد الذكاء الاصطناعي والحوسبة السحابية الطلب على الأنظمة الحرارية الفعالة. تتبنى الشركات أحمال عمل جديدة تزيد من كثافة الحرارة. تتوسع المواقع الضخمة بسرعة، مما يفتح المجال للتبريد المبتكر. يدعم سوق تبريد مراكز البيانات في آسيا والمحيط الهادئ استثمارات قوية في تصميمات التبريد الجديدة. يساعد المشغلين في تقديم أداء يمكن التنبؤ به. تخلق المواقع الطرفية مجموعات طلب جديدة. يستكشف اللاعبون الإقليميون التبريد المتقدم لتحقيق قابلية التوسع على المدى الطويل. ينمو الاعتماد عبر كل من المباني الجديدة والتحديثات. تسرع المجموعات الثقيلة بالذكاء الاصطناعي الحاجة إلى تصميمات دقيقة. يعزز التوسع الرقمي القوي الاستثمارات طويلة الأجل في التبريد.

الدفع المتزايد لاعتماد التبريد المستدام وإعادة استخدام الحرارة

يستثمر المشغلون في أنظمة تدعم أهداف الاستدامة الإقليمية. يزداد الاهتمام بإعادة استخدام الحرارة في المناطق الحضرية. يكتسب التبريد منخفض الكربون زخماً بسبب التوقعات الصارمة. يدعم سوق تبريد مراكز البيانات في منطقة آسيا والمحيط الهادئ التصاميم الخضراء على نطاق واسع. يشجع المشغلين على ترقية الأنظمة القديمة. يكتسب التبريد الفعال في استخدام المياه أولوية في المناطق التي تعاني من نقص الموارد. تتبنى الشركات التبريد المستدام للامتثال. يصبح التبريد النظيف فرصة قوية عبر دورات البناء الجديدة. تخلق برامج استعادة الحرارة قيمة للمجتمعات القريبة. يتماشى التبريد الحديث مع الالتزامات البيئية طويلة الأجل.

تقسيم السوق:

حسب المكون

يظهر سوق تبريد مراكز البيانات في منطقة آسيا والمحيط الهادئ هيمنة قوية لمكونات الحلول بسبب الانتشار العالي لأنظمة الدقة والمبردات ووحدات التبريد السائل. يرتفع الطلب على الحلول مع توسع مشغلي السحابة الفائقة والشركات في مناطق الحوسبة الكثيفة. تكتسب الخدمات زخماً من خلال احتياجات التركيب والاستشارات والصيانة التنبؤية. تعزز دورات التحديث الاهتمام بعقود الخدمة لاستقرار وقت التشغيل. يحتل فئة الحلول الحصة الأكبر بسبب المشاركة الرأسمالية الأعلى. تنمو الخدمات مع زيادة الاعتماد على أدوات المراقبة. تتطلب مراكز البيانات الإقليمية دعماً مستمراً للبيئات الحرارية المعقدة. يفضل المشغلون العقود المتكاملة لتقليل المخاطر التشغيلية. يدفع النمو الرقمي القوي توسيع الخدمات المتكررة.

حسب حل تبريد مركز البيانات

تحافظ مكيفات الهواء ووحدات الدقة على حصة قوية بسبب التركيب الواسع عبر القاعات الكبيرة. تظل المبردات ضرورية للتحكم الديناميكي الحراري المستقر في البيئات ذات الأحمال العالية. يكتسب التبريد السائل زخماً قوياً لرفوف الذكاء الاصطناعي ووحدات معالجة الرسوميات المكثفة. يدعم سوق تبريد مراكز البيانات في منطقة آسيا والمحيط الهادئ الأنظمة الهجينة لتحقيق التوازن بين التكلفة وأداء الطاقة. تعزز وحدات معالجة الهواء جودة تدفق الهواء وتحسن استقرار الرفوف. يتبنى المشغلون حلولاً مختلطة لتلبية احتياجات الحوسبة المتنوعة. تستمر القاعات القديمة في استخدام الأنظمة القائمة على الهواء، بينما تميل المباني الجديدة نحو التصاميم السائلة. يصبح مرونة التبريد أولوية تصميم أساسية. يتوسع التبني مع زيادة كثافة الحوسبة عبر المواقع الإقليمية.

حسب الخدمة

تهيمن خدمات التركيب والنشر بسبب البناء النشط للمرافق السحابية الفائقة والتشاركية. تتوسع خدمات الدعم والاستشارات بسبب احتياجات التكوين الحراري المعقدة. تنمو خدمات الصيانة مع اعتماد المراقبة التنبؤية وأجهزة الاستشعار المتقدمة. يعتمد سوق تبريد مراكز البيانات في منطقة آسيا والمحيط الهادئ على شبكات خدمة قوية لضمان الاستقرار طويل الأجل. تحتاج الشركات إلى توجيه تقني لاعتماد التبريد السائل والهجين. تصبح عقود الخدمة حيوية لحماية وقت التشغيل. يدعم الفنيون المهرة دورات النشر السريعة. يعتمد المشغلون على فرق الخدمة لتحسين دورة الحياة. يرتفع الطلب الإقليمي مع ترقية المزيد من المرافق لأنظمة التبريد القديمة.

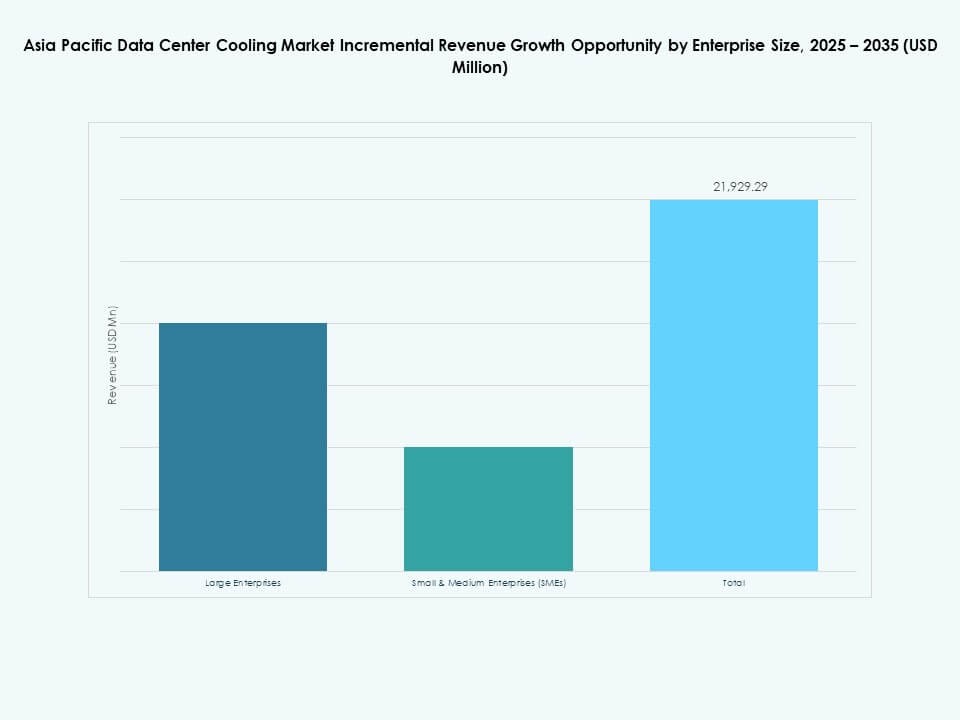

حسب حجم المؤسسة

تقود الشركات الكبيرة عملية التبني بسبب كثافة الحوسبة العالية والبنية التحتية واسعة النطاق. توسع الشركات الصغيرة والمتوسطة التبني من خلال التحولات السحابية وتركيب أنظمة التبريد المعيارية. يدعم سوق تبريد مراكز البيانات في منطقة آسيا والمحيط الهادئ كلا القطاعين بتصاميم مرنة وقابلة للتوسع. تنشر الشركات الكبيرة التبريد الدقيق لتحقيق الاستقرار في الرفوف عالية الكثافة. تعتمد الشركات الصغيرة والمتوسطة أنظمة معيارية فعالة من حيث التكلفة لإدارة النمو. تتطلب أعباء العمل المتزايدة أداءً حراريًا متسقًا عبر جميع أنواع المؤسسات. تزيد التحولات المدفوعة بالسحابة من عمليات نشر التبريد بين الشركات المتوسطة الحجم. يتبنى كلا المستويين أنظمة مراقبة لتحقيق الاستقرار. يدفع التسارع الرقمي القوي الاستثمار المستمر في التبريد.

حسب نوع الأرضية

تهيمن الأرضيات المرتفعة بسبب تحسين توزيع تدفق الهواء ومرونة توجيه الكابلات الأقوى. تنمو الأرضيات غير المرتفعة في مراكز البيانات المدمجة أو المعيارية. يدعم سوق تبريد مراكز البيانات في منطقة آسيا والمحيط الهادئ كلا التصميمين عبر بيئات نشر متنوعة. تعزز الأرضيات المرتفعة كفاءة التبريد لمناطق الحوسبة الكثيفة. تتناسب الأرضيات غير المرتفعة مع التصاميم الحديثة الموفرة للمساحة. يختار المشغلون أنواع الأرضيات بناءً على قيود المنشأة والأهداف التكلفة. تتكيف أنظمة تدفق الهواء مع اختلافات التصميم لضمان الاستقرار. تظل الأرضيات المرتفعة مفضلة للمرافق الكبرى واسعة النطاق. يستمر كلا الشكلين في إظهار أهمية قوية في السوق.

حسب الاحتواء

يحتفظ احتواء الممر الساخن بحصة قوية بسبب الأداء الفائق في الفصل الحراري. يظل احتواء الممر البارد مستخدمًا على نطاق واسع في البيئات المتوسطة الحجم والتراثية. تتراجع الأرضيات المرتفعة بدون احتواء بسبب عدم كفاءة الطاقة. يشجع سوق تبريد مراكز البيانات في منطقة آسيا والمحيط الهادئ على استخدام احتواء الممر الساخن للتطبيقات عالية الكثافة. يدعم احتواء الممر البارد المرافق التي تحتاج إلى تحكم منظم في تدفق الهواء. يستثمر المشغلون في تحديثات الاحتواء لتعزيز أداء الطاقة. يحسن الاحتواء من التنبؤ تحت أعباء الحوسبة الثقيلة. ينمو التبني بسبب الأهداف الاستدامة. تفضل المواقع الحديثة الاحتواء لتقليل هدر التبريد.

حسب الهيكل

يقود التبريد القائم على الغرفة بسبب التركيب الواسع في المنشآت القديمة. يتوسع التبريد القائم على الصفوف في البيئات التي تحتاج إلى كفاءة على مستوى المنطقة. ينمو التبريد القائم على الرفوف بسرعة بسبب اعتماد التبريد السائل والمباشر إلى الشريحة. يدعم سوق تبريد مراكز البيانات في منطقة آسيا والمحيط الهادئ اختيار الهيكل بناءً على ملفات الكثافة. يظل التبريد القائم على الغرفة مفيدًا للقاعات المفتوحة الكبيرة. تعزز أنظمة الصفوف التحكم في الإعدادات متوسطة الكثافة. تناسب أنظمة الرفوف مساحات الحوسبة الثقيلة بالذكاء الاصطناعي. تظهر البيئات المختلطة الهيكل عبر المرافق الهجينة. تساعد هياكل التبريد المرنة المشغلين في تلبية الأحمال الحرارية المتزايدة.

حسب التطبيق

تقود مراكز البيانات واسعة النطاق عملية التبني بسبب متطلبات الحوسبة الضخمة. توسع مواقع الاستضافة المشتركة استثمارات التبريد مع تحول الشركات الأحمال خارج الموقع. تقوم مراكز البيانات المؤسسية بترقية التبريد للحفاظ على الأداء أثناء التوسع الرقمي. يتماشى سوق تبريد مراكز البيانات في منطقة آسيا والمحيط الهادئ مع عمليات النشر المتزايدة على الحافة عبر صناعات متعددة. تنمو مرافق الحافة بسبب التطبيقات الحساسة للزمن. تدمج مراكز البيانات الأخرى ترقيات التبريد لتتناسب مع أعباء العمل المتزايدة. تختلف احتياجات التبريد حسب الكثافة والحجم. يقوم المشغلون بتعديل استراتيجيات التبريد لتلبية متطلبات التطبيقات المتنوعة. يعزز النمو المستمر عبر جميع التطبيقات نضج السوق.

حسب المستخدم النهائي

تتصدر قطاعات الاتصالات وتكنولوجيا المعلومات تبني أنظمة التبريد بسبب الطلبات القوية على البنية التحتية الرقمية. يتطلب قطاع البنوك والخدمات المالية والتأمين موثوقية عالية للعمليات المنظمة. تزيد الرعاية الصحية من الاستثمار في التبريد لتوسيع السجلات الصحية الرقمية وأنظمة التصوير. يدعم سوق تبريد مراكز البيانات في آسيا والمحيط الهادئ قطاعات التجزئة والطاقة وقطاعات أخرى بأنظمة قابلة للتوسع. تتكثف ترقيات الاتصالات مع توسع الجيل الخامس والحافة. تتحول بيئات تكنولوجيا المعلومات بشكل كبير نحو العمليات السحابية. تتطلب الطاقة والتجزئة تبريدًا مستقرًا للعمليات المدفوعة بالتحليلات. يعتمد المستخدمون النهائيون أنظمة فعالة لحماية العمليات الحرجة. يساهم التنوع الواسع في القطاعات في الحفاظ على الطلب القوي على التبريد.

رؤى إقليمية:

رؤى إقليمية:

هيمنة شرق آسيا مدفوعة بتركيز قوي على الأنظمة السحابية والواسعة النطاق

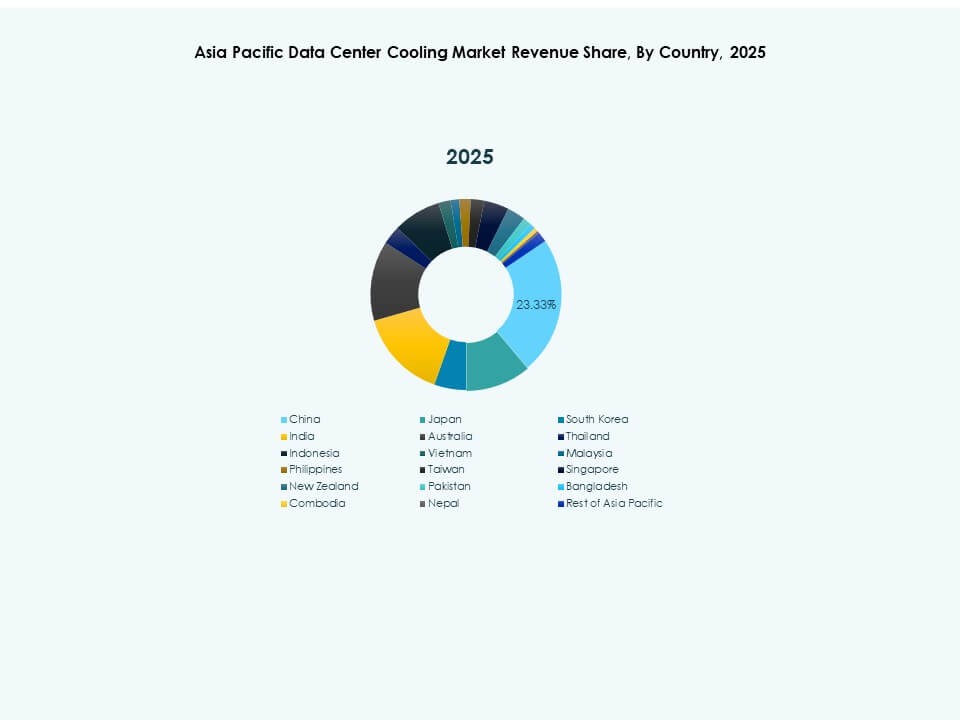

تمتلك شرق آسيا أكبر حصة في سوق تبريد مراكز البيانات في آسيا والمحيط الهادئ بسبب وجود قوي للأنظمة الواسعة النطاق، وطلب حضري كثيف، وتوسع سريع في السحابة عبر الاقتصادات الكبرى. يقوم المشغلون بنشر تقنيات تبريد متقدمة لدعم الأحمال الحرارية المتزايدة من مجموعات الذكاء الاصطناعي والحوسبة عالية الأداء. تكتسب التصاميم الموفرة للطاقة أولوية عالية مع تعزيز قواعد الاستدامة. يتيح ذلك أداءً مستقرًا للعمليات المؤسسية سريعة النمو. تجذب المراكز الإقليمية استثمارات كبيرة في حدائق مراكز البيانات الجديدة. تكتسب تقنيات التبريد الجديدة اعتمادًا سريعًا بسبب نضج التكنولوجيا. يعزز النمو السحابي عبر الحدود الطلب على البنية التحتية. تستمر معايير التبريد في الارتفاع مع التوسع المستمر للأنظمة الواسعة النطاق.

جنوب آسيا يبرز من خلال نمو السحابة والتحول الرقمي

تحقق جنوب آسيا حصة متزايدة من سوق تبريد مراكز البيانات في آسيا والمحيط الهادئ بفضل التبني القوي للسحابة، والرقمنة المؤسسية، وبرامج تطوير مراكز البيانات الجديدة. تسرع القواعد المحلية للاستجابة الاستثمار في التبريد الفعال. يقوم المشغلون بنشر أنظمة قابلة للتوسع للتعامل مع الطلب المتطور على تكنولوجيا المعلومات. يدعم ذلك التحديث المؤسسي عبر قطاعات متنوعة. تشجع مشاريع البنية التحتية المدعومة من الحكومة التوسع التكنولوجي. توسع المناطق السحابية الإقليمية بصمات التبريد. تزيد عمليات النشر الحافة من الاحتياجات الحرارية عبر المواقع الموزعة. يدفع النمو القوي في تكنولوجيا المعلومات المشغلين لاعتماد أنظمة تبريد متقدمة.

- على سبيل المثال، تدير CtrlS مركز البيانات الوحيد المعتمد من المستوى الرابع في الهند، حيث يدعم حرمها الجامعي في مومباي رفوف التبريد السائل وبنية تحتية حرارية عالية الكفاءة مصممة لتحقيق كفاءة استخدام الطاقة بالقرب من 1.42، وفقًا للإفصاحات الفنية. تشير الوثائق العامة أيضًا إلى أن الموقع يحافظ على التكرار N+N عبر الأنظمة الحرجة لدعم العمليات عالية الأداء. تضع هذه الميزات المنشأة بين بيئات مراكز البيانات الأكثر مرونة في الهند.

جنوب شرق آسيا يكتسب زخماً من خلال توسع الحافة والتواجد المشترك

تحتفظ جنوب شرق آسيا بحصة متزايدة من سوق تبريد مراكز البيانات في آسيا والمحيط الهادئ بسبب الطلب المتزايد على التواجد المشترك، والتوسع السريع في التجارة الإلكترونية، وتطوير المناطق السحابية القوية. تلعب مرافق الحافة دورًا رئيسيًا في دعم العمليات ذات زمن الانتقال المنخفض. يعتمد المشغلون التبريد الأخضر لتحقيق أهداف الاستدامة. يتماشى ذلك مع التفويضات الوطنية للطاقة عبر دول متعددة. تعزز ترقيات التبريد الأداء للعمليات ذات الكثافة العالية. تسرع الاستثمارات الأجنبية توسيع مراكز البيانات على مستوى المنطقة. تدفع المناطق الرقمية الجديدة المشغلين نحو أنظمة تبريد متقدمة. تكتسب المنطقة قيمة استراتيجية بسبب اقتصاد البيانات المتنوع والمتوسع.

- على سبيل المثال، تقوم شركة ST Telemedia Global Data Centres (STT GDC) في سنغافورة بالإبلاغ علنًا عن نشر التبريد السائل المباشر إلى الشريحة والتحسين المدعوم بالذكاء الاصطناعي في مرافق STT Loyang، محققة توفيرًا في الطاقة يصل إلى 30% في عمليات التبريد. كما تبرز إفصاحات الشركة تخفيضات كبيرة في استهلاك المياه بفضل هذه التقنيات. تدعم هذه الترقيات الأداء المستدام للعملاء من فئة الحوسبة الضخمة والتجميع تحت متطلبات الكفاءة الصارمة في سنغافورة.

رؤى تنافسية:

- شركة Hairf Network Power Beijing Co Ltd

- شركة Blueway Electric Appliances Co. Ltd.

- TICA

- شركة Mitsubishi Electric Corporation

- Fujitsu

- شركة Hitachi Ltd.

- شركة Daikin Industries Ltd.

- شركة Blue Star Ltd.

- شركة Voltas Ltd. (مجموعة تاتا)

- شركة Kirloskar Pneumatic Company Ltd.

- شركة Godrej & Boyce Manufacturing Co. Ltd.

- شركة Temperzone Ltd.

- Seeley International

- Braemar Air Conditioning

يتميز سوق تبريد مراكز البيانات في منطقة آسيا والمحيط الهادئ بمنافسة قوية بين الشركات المصنعة العالمية والمختصين الإقليميين الذين يركزون على أنظمة التبريد عالية الكفاءة. توسع الشركات محافظها في مجالات التبريد الدقيق، التبريد السائل، والأنظمة المعيارية لدعم زيادة الأحمال الحاسوبية. يشجع ذلك الشركات على تعزيز التصميمات التي تناسب عمليات الحوسبة الضخمة، التجميع، والعمليات المؤسسية عبر المناخات المتنوعة. تستثمر الشركات الكبيرة في البحث والتطوير لتقديم حلول فعالة من حيث استهلاك المياه والطاقة، بينما يتنافس المصنعون الإقليميون على التكلفة والتخصيص. تنمو الشراكات الاستراتيجية عبر مزودي السحابة والشركات الهندسية، مما يخلق مشاركة أعمق في مشاريع التبريد طويلة الأجل. يشكل الاعتماد على الموثوقية، قدرة الخدمة، والاندماج مع التحكم الذكي الموقف التنافسي. تسعى الشركات للحصول على شهادات الكفاءة لتلبية توقعات الاستدامة. تنمو الشركات في الأقاليم لتأمين العقود في المراكز الرقمية الناشئة.

التطورات الأخيرة:

- في أكتوبر 2025، أعلنت Alibaba Cloud عن النشر التجاري لتقنيات التبريد السائل من الجيل التالي عبر عدة مجمعات مراكز بيانات في بكين وهانغتشو، مستهدفة تحسين كفاءة الطاقة والاستدامة البيئية.

- في مايو 2025، شكلت Chemours شراكة مع Navin Fluorine لتطوير وتوطين سائل الانغماس Opteon™ ذو الطورين، المقرر طرحه في الصين في 2026. ستوفر هذه الشراكة لمراكز البيانات المحلية حلول تبريد انغماسية متقدمة، مما يساهم في تقليل فعالية استخدام الطاقة (PUE) للأحمال العالية الكثافة.

- في ديسمبر 2024، استحوذت Vertiv Group Corp على أصول وتقنيات معينة من شركة BiXin Energy Technology Co., Ltd. لتوسيع نطاقها وقدراتها التقنية في سوق تبريد مراكز البيانات، مع التركيز بشكل خاص على التقدم التكنولوجي للتبريد المحسن بالذكاء الاصطناعي.