1. المقدمة

1.1. تعريف السوق والنطاق

1.2. منهجية البحث

1.2.1. البحث الأولي

1.2.2. البحث الثانوي

1.2.3. التحقق من البيانات والافتراضات

1.3. إطار تقسيم السوق

2. الملخص التنفيذي

2.1. لمحة عن السوق

2.2. النتائج الرئيسية

2.3. توصيات المحللين

2.4. توقعات السوق (2025–2035)

3. ديناميكيات السوق

3.1. محركات السوق

3.2. قيود السوق

3.3. فرص السوق

3.4. التحديات والمخاطر

3.5. تحليل سلسلة القيمة

3.6. تحليل القوى الخمس لبورتر

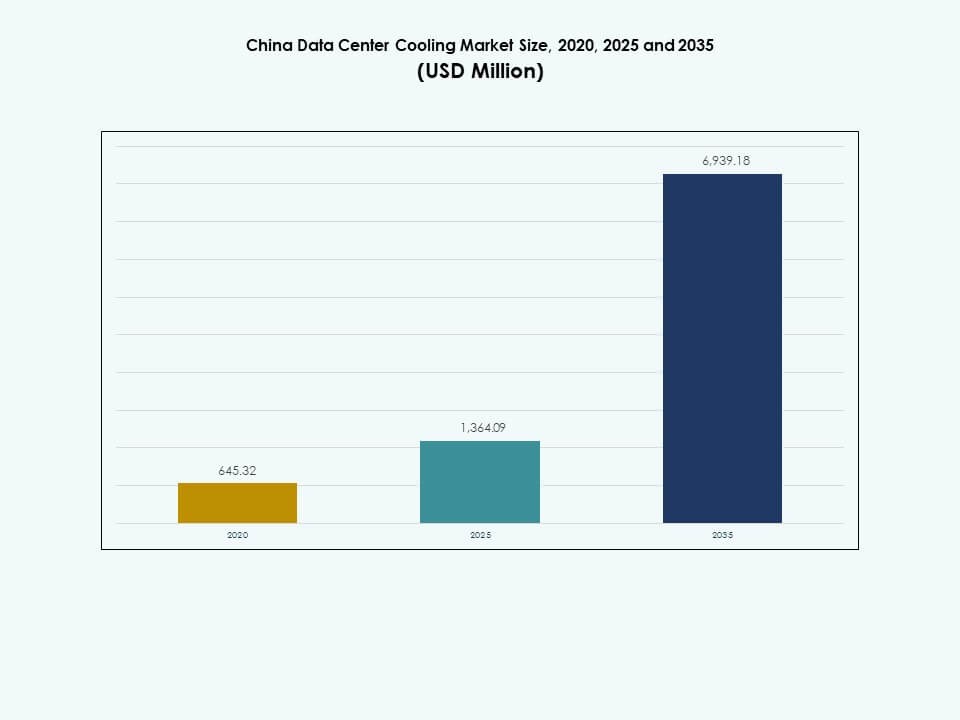

4. سوق تبريد مراكز البيانات في الصين – تحديد السوق والتوقعات

4.1. حجم السوق التاريخي (2020–2025)

4.2. توقعات حجم السوق (2026–2035)

4.3. تحليل معدل نمو السوق

4.4. توقعات السوق حسب البلد

5. تحليل الإنفاق الرأسمالي (CapEx)

5.1. اتجاهات CapEx حسب حلول التبريد

5.1.1. أنماط الاستثمار عبر التبريد بالهواء، التبريد بالسائل، التبريد الهجين، والتبريد بالغمر

5.1.2. حصة CapEx حسب نوع معدات التبريد (CRAC/CRAH، المبردات، أبراج التبريد، المقتصدات، إلخ.)

5.1.3. اتجاهات CapEx حسب البلد

5.1.4. تحليل الاستثمار بين OEM والتجديد

5.2. تحليل العائد على الاستثمار (ROI) وفترة الاسترداد

5.2.1. العائد على الاستثمار حسب نوع تقنية التبريد

5.2.2. مقارنة التكلفة والفائدة: التبريد بالهواء مقابل التبريد بالسائل مقابل التبريد بالغمر

5.2.3. فترة الاسترداد عبر مراكز البيانات من المستوى الأول إلى الرابع

5.2.4. أمثلة على التوفير في التكاليف من خلال اعتماد التبريد الفعال في استهلاك الطاقة

6. قدرة تبريد مراكز البيانات والاستخدام

6.1. القدرة المركبة (ميجاوات وقدم مربع) حسب حلول التبريد

6.1.1. القدرة التبريدية المركبة حسب نوع الحل والبلد

6.1.2. كثافة نظام التبريد (كيلوواط/رف و لكل قدم مربع)

6.1.3. اتجاهات توسيع السعة حسب الحوسبة الضخمة مقابل الاستضافة المشتركة مقابل المؤسسات

6.2. معدلات الاستخدام ومقاييس الكفاءة

6.2.1. استخدام نظام التبريد مقابل سعة التصميم

6.2.2. ممارسات إدارة الحمل المتوسط والذروة

6.2.3. دورة حياة المعدات ومعايير الأداء

6.3. فعالية استخدام الطاقة (PUE) وكفاءة الطاقة

6.3.1. متوسط PUE حسب حجم مركز البيانات وتقنية التبريد

6.3.2. مقارنة بين أنظمة التبريد التقليدية والخضراء

6.3.3. مساهمة نظام التبريد في استهلاك الطاقة الكلي للمنشأة

6.4. كثافة الرف وكفاءة التبريد

6.4.1. اتجاهات متوسط كثافة الرف (كيلوواط/رف)

6.4.2. كفاية التبريد مقابل حمل الرف

6.4.3. العلاقة بين أحمال العمل عالية الكثافة (الذكاء الاصطناعي، الحوسبة عالية الأداء) ومتطلبات التبريد

7. سوق تبريد مراكز البيانات، تحليل استهلاك الطاقة والموارد

7.1. تحليل استهلاك الطاقة

7.1.1. إجمالي استهلاك الطاقة حسب نوع حل التبريد (الهواء، السائل، الهجين، الغمر)

7.1.2. كثافة الطاقة لكل ميجاواط من حمل تكنولوجيا المعلومات

7.1.3. نسبة الطاقة المستخدمة في التبريد من إجمالي طاقة المنشأة (نسبة حمل التبريد)

7.1.4. نسبة كفاءة الطاقة السنوية (EER / SEER) حسب نوع نظام التبريد

7.1.5. اتجاه تقليل استهلاك الطاقة من خلال الأتمتة، الذكاء الاصطناعي، وتقنيات التبريد الحر

7.2. تحليل استهلاك المياه

7.2.1. فعالية استخدام المياه (WUE) – لترات لكل كيلوواط ساعة من حمل تكنولوجيا المعلومات

7.2.2. استهلاك المياه حسب تقنية التبريد (التبريد التبخيري، التبريد الأديباتي، إلخ.)

7.2.3. أنظمة إعادة تدوير وإعادة استخدام المياه في مراكز البيانات

7.2.4. تأثير لوائح ندرة المياه حسب الدولة على اختيار نظام التبريد

7.2.5. التحول من الأنظمة المكثفة للمياه إلى الأنظمة القائمة على الهواء أو الهجينة

7.3. مقاييس كفاءة الطاقة والمياه المدمجة

7.3.1. العلاقة بين الطاقة والمياه في تحسين التبريد

7.3.2. العلاقة بين PUE، WUE، والتكلفة التشغيلية الإجمالية (OpEx)

7.3.3. دراسات حالة لنشر أنظمة تبريد بدون ماء أو قليلة الماء

7.4. التحليل المقارن والمعايير

7.4.1. المقارنة مع معايير ASHRAE، معهد Uptime، ومعايير وزارة الطاقة

7.4.2. مقارنة متوسطات WUE/PUE في الصين حسب الدولة

7.4.3. أفضل الممارسات المعتمدة من قبل الشركات الكبرى (AWS، Google، Microsoft، Meta، إلخ.)

8. سوق تبريد مراكز البيانات في الصين – حسب المكون

8.1. الحلول

8.2. الخدمات

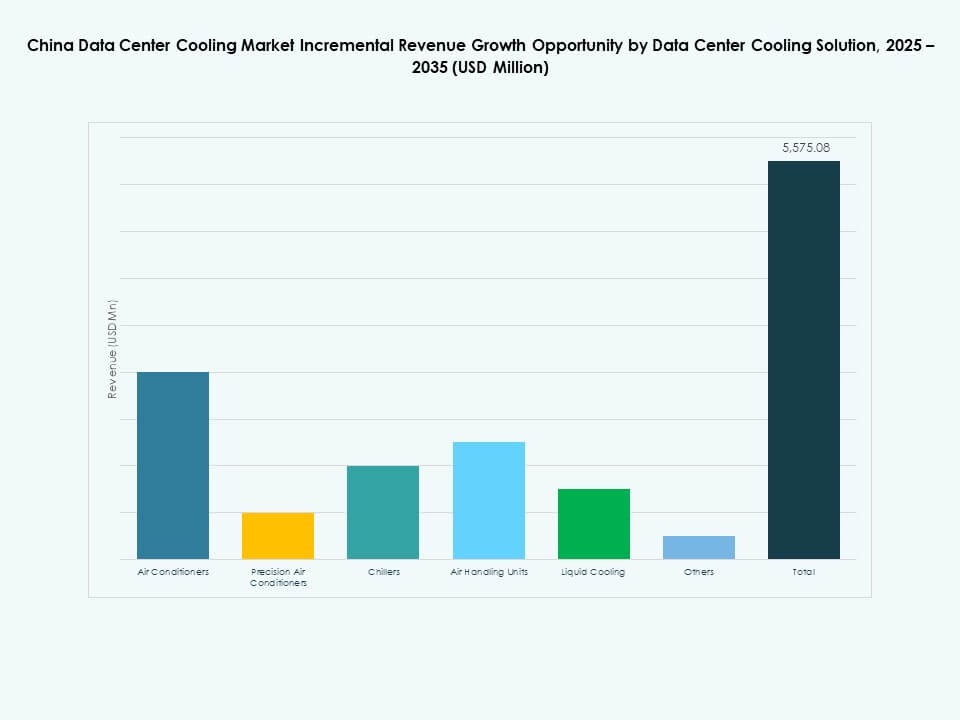

9. سوق تبريد مراكز البيانات في الصين – حسب حلول تبريد مراكز البيانات

9.1. مكيفات الهواء

9.2. مكيفات الهواء الدقيقة

9.3. المبردات

9.4. وحدات معالجة الهواء

9.5. التبريد السائل

9.6. أخرى

10. سوق تبريد مراكز البيانات في الصين – حسب الخدمة

10.1. التركيب والنشر

10.2. الدعم والاستشارات

10.3. خدمات الصيانة

11. سوق تبريد مراكز البيانات في الصين – حسب حجم المؤسسة

11.1. المؤسسات الكبيرة

11.2. المؤسسات الصغيرة والمتوسطة (SMEs)

12. سوق تبريد مراكز البيانات في الصين – حسب نوع الأرضية

12.1. الأرضيات المرتفعة

12.2. الأرضيات غير المرتفعة

13. سوق تبريد مراكز البيانات في الصين – حسب الاحتواء

13.1. أرضية مرتفعة مع احتواء الممر الساخن (HAC)

13.2. أرضية مرتفعة مع احتواء الممر البارد (CAC)

13.3. أرضية مرتفعة بدون احتواء

14. سوق تبريد مراكز البيانات في الصين – حسب الهيكل

14.1. التبريد القائم على الرفوف

14.2. التبريد القائم على الصفوف

14.3. التبريد القائم على الغرف

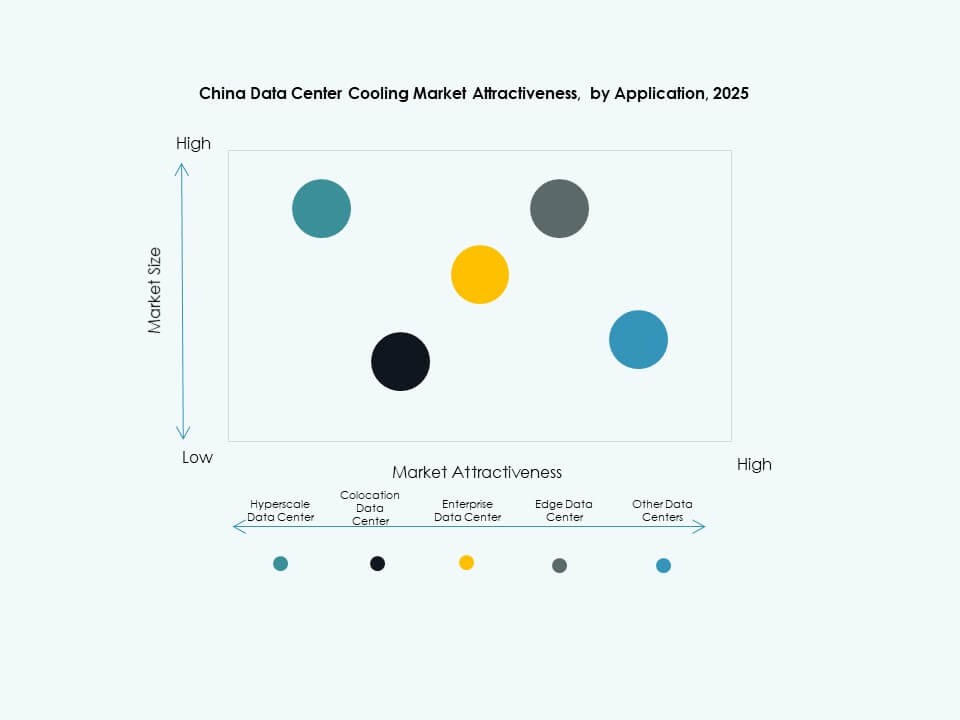

15. سوق تبريد مراكز البيانات في الصين – حسب التطبيق

15.1. مركز بيانات واسع النطاق

15.2. مركز بيانات مشترك

15.3. مركز بيانات المؤسسات

15.4. مركز بيانات الحافة

15.5. مراكز بيانات أخرى

16. سوق تبريد مراكز البيانات في الصين – حسب المستخدم النهائي

16.1. الاتصالات

16.2. تكنولوجيا المعلومات

16.3. التجزئة

16.4. الرعاية الصحية

16.5. البنوك والخدمات المالية والتأمين (BFSI)

16.6. الطاقة

16.7. أخرى

17. الاستدامة وتبريد مراكز البيانات الخضراء

17.1. مبادرات كفاءة الطاقة

17.1.1. نشر التبريد الحر، التبريد الأديباتي، والمبردات

17.1.2. أنظمة التحكم الذكية لتحسين درجة الحرارة وتدفق الهواء

17.1.3. دراسات حالة لبرامج تحسين الكفاءة

17.2. دمج الطاقة المتجددة

17.2.1. دمج مصادر الطاقة الشمسية، الرياح، أو الحرارية الجوفية في عمليات التبريد

17.2.2. أنظمة هجينة تجمع بين الطاقة المتجددة والتبريد الميكانيكي

17.3. تحليل البصمة الكربونية والانبعاثات

17.4. مبادرات تقليل غازات الدفيئة

17.5. شهادات LEED والخضراء

17.5.1. نسبة أنظمة التبريد المثبتة في منشآت معتمدة من LEED، BREEAM، أو Energy Star

17.5.2. الامتثال لمعايير كفاءة الطاقة ASHRAE وISO

18. التقنيات الناشئة والابتكارات

18.1.1. التقنيات الناشئة والابتكارات

18.1.2. التبريد السائل والتبريد بالغمر

18.1.3. معدل التبني ونضج التكنولوجيا

18.1.4. البائعون الرئيسيون والتركيبات حسب البلد

18.1.5. تحليل مقارن: الأداء، التكلفة، وتوفير الطاقة

18.2. تكامل البنية التحتية للذكاء الاصطناعي والحوسبة عالية الأداء

18.2.1. الطلب على التبريد الناتج عن مجموعات تدريب الذكاء الاصطناعي وأنظمة الحوسبة عالية الأداء

18.2.2. تكيف تصميم التبريد مع الأحمال ذات الكثافة الحرارية العالية

18.3. الجاهزية للحوسبة الكمومية

18.3.1. متطلبات التبريد للمعالجات الكمومية

18.3.2. تقنيات التبريد المحتملة المناسبة للبيئات الكمومية

18.4. تبريد مراكز البيانات المعيارية والحافة

18.4.1. استراتيجيات التبريد للمنشآت المسبقة الصنع والمودولية

18.4.2. التبريد المدمج والمتكيف لمواقع الحافة

18.5. الأتمتة، التنسيق، وعمليات الذكاء الاصطناعي

18.5.1. دمج إدارة الحرارة المدفوعة بالذكاء الاصطناعي

18.5.2. الصيانة التنبؤية وتحسين التبريد الآلي

19. المشهد التنافسي

19.1. تحليل الحصة السوقية

19.2. استراتيجيات اللاعبين الرئيسيين

19.3. الاندماجات والاستحواذات والشراكات

19.4. إطلاق المنتجات والخدمات

20. ملفات تعريف الشركة

20.1. شركة Hairf Network Power Beijing المحدودة

20.2. شركة Blueway Electric Appliances المحدودة

20.3. TICA

20.4. شركة Hunan Yuanheng Technology المحدودة

20.5. Chayora

20.6. Zero Technologies

20.7. شركة Kendall Cold Chain System المحدودة

20.8. HICOOL Climate Equipment

20.9. LANDKING Technology

20.10. Huawei Digital Power

20.11. Alibaba Cloud (تقنية التبريد السائل)

20.12. شركة Johnson Controls International plc

20.13. Schneider Electric

20.14. Carrier

محركات السوق

محركات السوق اتجاهات السوق

اتجاهات السوق تحديات السوق

تحديات السوق