الملخص التنفيذي:

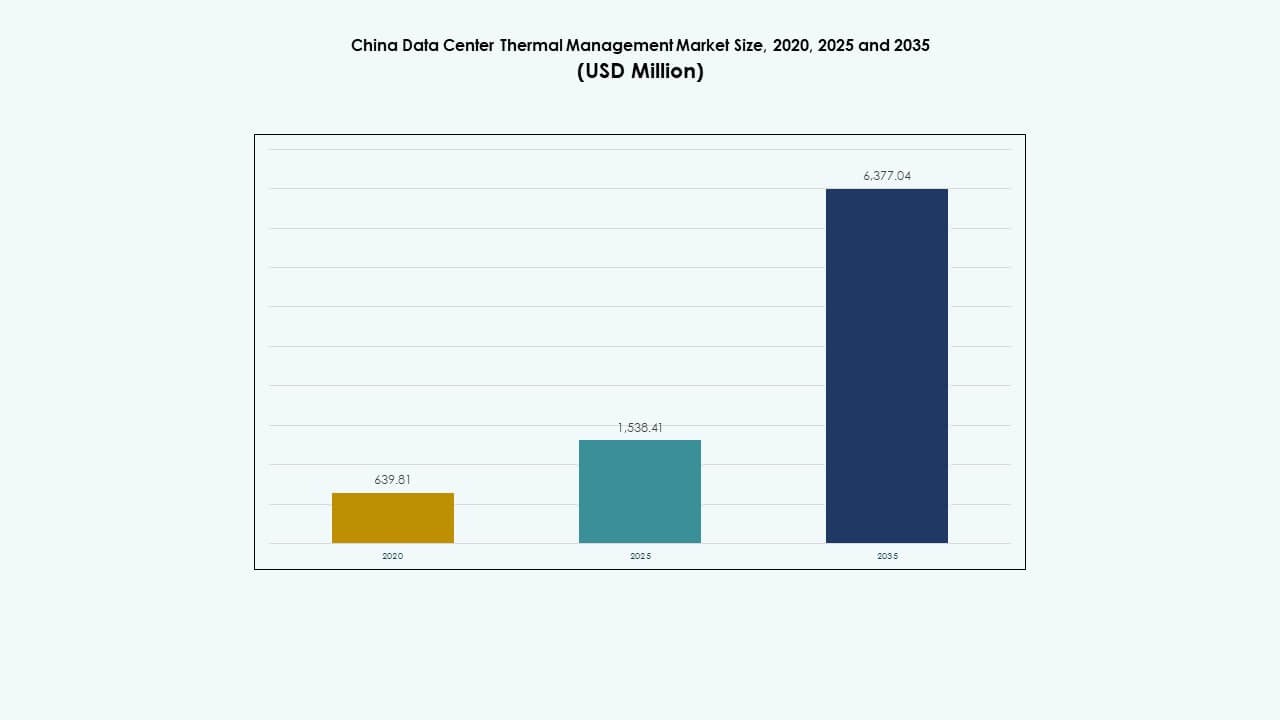

تم تقييم حجم سوق إدارة الحرارة لمراكز البيانات في الصين بمبلغ 639.81 مليون دولار أمريكي في عام 2020، وارتفع إلى 1,538.41 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 6,377.04 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 15.10% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة الحرارة لمراكز البيانات في الصين 2025 |

1,538.41 مليون دولار أمريكي |

| سوق إدارة الحرارة لمراكز البيانات في الصين، معدل النمو السنوي المركب |

15.10% |

| حجم سوق إدارة الحرارة لمراكز البيانات في الصين 2035 |

6,377.04 مليون دولار أمريكي |

إن نشر الخوادم عالية الكثافة للذكاء الاصطناعي والحوسبة عالية الأداء يغير المشهد الحراري عبر البنية التحتية الرقمية في الصين. تدفع السياسات الحكومية التي تفرض حدود PUE أقل المشغلين لاعتماد التبريد السائل، والأنظمة الهجينة، وأدوات تحسين تدفق الهواء المدعومة بالذكاء الاصطناعي. تدمج المرافق الضخمة بشكل متزايد التبريد المباشر للرقاقة والتبريد بالغمر للسيطرة على الأحمال الكهربائية المتزايدة. يكتسب السوق زخماً إضافياً من سياسة “البيانات الشرقية، الحوسبة الغربية”، التي تعيد توجيه الطلب على الحوسبة إلى المقاطعات الداخلية الصديقة للبيئة. هذه التحولات تدفع الأهمية الاستراتيجية طويلة الأجل لمقدمي الحلول الحرارية والمستثمرين.

تهيمن شرق الصين على السوق بسبب تركيزها الكثيف لمراكز البيانات المؤسسية والمشتركة. تقود مدن مثل بكين وشنغهاي وهانغتشو التبني بسبب التحول الرقمي ونشر الذكاء الاصطناعي والضغط التنظيمي. تظهر المقاطعات الغربية والشمالية مثل قويتشو ومنغوليا الداخلية كمناطق ابتكار حراري بسبب المناخات الباردة والوصول إلى الطاقة المتجددة. تظل المحاور الجنوبية مثل شنتشن وقوانغتشو رئيسية بسبب التوسع المستمر للسحب الضخمة ونشر الحافة الحضرية.

ديناميات السوق:

محركات السوق

دفع سياسي قوي لكفاءة الطاقة وأهداف PUE الوطنية عبر مراكز البيانات من المستوى الأول والثاني

يستفيد سوق إدارة الحرارة لمراكز البيانات في الصين من دفع تنظيمي واضح يهدف إلى تقليل استهلاك الطاقة. تفرض التفويضات الوطنية مثل خطة العمل لعام 2021 لوزارة الصناعة وتكنولوجيا المعلومات متوسط PUE أقل من 1.5 بحلول عام 2025. تواجه مراكز البيانات في بكين وشنغهاي أهدافًا أكثر صرامة على مستوى المدينة. اعتمد المشغلون أنظمة تبريد عالية الكفاءة للامتثال لهذه المعايير المتطورة. تكتسب تقنيات التبريد السائل والهجين زخماً عبر المشاريع الضخمة. تحفز الحكومات المحلية دمج الطاقة المتجددة والتصميم المستدام. تخلق هذه السياسات فرصة تجارية كبيرة لمصنعي الأنظمة الحرارية. يساعد ذلك المستثمرين في تحديد قنوات إيرادات مستقرة مرتبطة بالترقيات المدفوعة بالامتثال. تكتسب الشركات العاملة في هذا المجال ميزة استراتيجية من خلال التوافق مع التوجيهات الحكومية.

- على سبيل المثال، خطة العمل لمراكز البيانات الخضراء في الصين تفرض أن تحقق مراكز البيانات الكبيرة والضخمة الجديدة PUE أقل من 1.3 بحلول عام 2025، مما يشجع على استخدام تقنيات التبريد المتقدمة والتصاميم الموفرة للطاقة. يتماشى هذا المتطلب مع الأهداف الوطنية لتحسين أداء الطاقة في مراكز البيانات وتقليل كثافة الكربون.

اعتماد أحمال الحوسبة عالية الكثافة مدفوعة بعبء عمل الذكاء الاصطناعي والحوسبة عالية الأداء عبر المراكز الصينية الرئيسية

يدفع الارتفاع في الذكاء الاصطناعي، التعلم الآلي، والحوسبة عالية الأداء حدود البنية التحتية الحرارية. تصدر رفوف الخوادم المكثفة بالـ GPU حرارة أكثر بكثير مقارنة بالأنظمة القديمة. تقوم الشركات الكبرى في مجال السحابة والناشئة في مجال الذكاء الاصطناعي في الصين بتوسيع مجموعات التدريب الكبيرة عبر المناطق الأساسية. للحفاظ على الاستقرار الحراري، تقوم مراكز البيانات بنشر تقنيات تبريد متقدمة مثل الغمر والأنظمة المباشرة إلى الشريحة. يفشل التبريد بالهواء التقليدي في تحقيق معايير الكفاءة لهذه البيئات المكثفة بالذكاء الاصطناعي. يبتكر بائعو السوق بسرعة لدعم سيناريوهات كثافة تصل إلى 20-30 كيلوواط لكل رف. ينمو سوق إدارة الحرارة لمراكز البيانات في الصين جنبًا إلى جنب مع زيادة كثافة الحمل الحراري. تخلق هذه التحولات التكنولوجية طلبًا على أنظمة حرارية تكيفية، معيارية، وقابلة للتوسع. يجد المستثمرون قيمة في الشركات التي تتمتع بقدرات تبريد سائل قوية.

توسيع استثمارات مراكز البيانات الضخمة تحت استراتيجية “البيانات الشرقية، الحوسبة الغربية” الوطنية

تقوم الاستراتيجية الوطنية للصين بإعادة توزيع عبء الحوسبة من المدن الساحلية إلى المقاطعات الداخلية. تجذب مقاطعات مثل قانسو، قويتشو، ومنغوليا الداخلية مشاريع ضخمة بفضل تسعير الطاقة المناسب وتوافر الأراضي. تتطلب هذه المراكز الجديدة لمراكز البيانات تصاميم تبريد مخصصة تناسب المناخات الباردة والرطوبة المنخفضة. يقوم المشغلون بتنفيذ مبردات الهواء المحيطة ومبادلات الحرارة الخلفية لأداء موفر للطاقة. يقلل اتجاه إعادة التوطين من الضغط على شبكات الطاقة الساحلية ويتماشى مع دمج الطاقة المتجددة. يتطور سوق إدارة الحرارة لمراكز البيانات في الصين لدعم عمليات التبريد الكبيرة والمحددة للمناطق. يوسع هذا التوازن الجغرافي نظام البائعين ويدفع الطلب على الأجهزة الحرارية المحسّنة للمناطق. يسعى المستثمرون الاستراتيجيون لدعم الموردين المتمركزين بالقرب من مناطق الضخمة الداخلية.

- على سبيل المثال، مبادرة “البيانات الشرقية، الحوسبة الغربية” في الصين تنشئ مراكز حوسبة وطنية في المقاطعات الغربية لتحويل معالجة البيانات بعيدًا عن الشرق. تستفيد هذه المراكز من الطاقة المتجددة والمناخات الباردة لتحسين كفاءة الطاقة ودعم أهداف PUE الأكثر صرامة.

دمج أنظمة التحكم الذكية والتحسين المدفوع بالذكاء الاصطناعي لتعزيز أداء التبريد

تمتد إدارة الحرارة الآن إلى ما وراء الأجهزة لتشمل الذكاء المعرفي المحدد بالبرمجيات. تعتمد الشركات الرائدة في مجال الاستضافة المشتركة والمؤسسات في الصين منصات تبريد مدفوعة بالذكاء الاصطناعي تدير الطاقة بشكل ديناميكي. تحلل الأنظمة مثل DCIM، وحدات BMS، وأدوات CFD تدفق الهواء وتقوم بأتمتة سرعات المراوح. تحسن هذه الأدوات الكفاءة الحرارية مع تقليل تكاليف الطاقة. تلتقط المستشعرات في الوقت الحقيقي درجات حرارة الرفوف، وتقوم التحليلات التنبؤية بضبط تخصيص حمل التبريد بدقة. يستفيد سوق إدارة الحرارة لمراكز البيانات في الصين من هذا التقارب بين أنظمة تكنولوجيا المعلومات والتكنولوجيا التشغيلية. تحول البنية التحتية المعرفة بالبرمجيات التبريد التقليدي إلى نظام ذكي وتكيفي. يخلق ذلك ارتباطًا طويل الأمد للبائعين الذين يقدمون كل من الأجهزة وطبقات التحسين الذكية.

اتجاهات السوق

زيادة استخدام التبريد السائل في الأبواب الخلفية وداخل الأرفف في المرافق عالية الأداء

تزداد شعبية مبادلات الحرارة في الأبواب الخلفية وأنظمة التبريد السائل داخل الأرفف في مراكز البيانات الصينية الكبيرة والذكاء الاصطناعي. تقوم هذه الأنظمة بإزالة الحرارة من المصدر، مما يقلل الحاجة إلى تدفق الهواء التقليدي على مستوى الغرفة. تُفضل هذه الأنظمة في البيئات الكثيفة الحوسبة حيث لا يمكن للتبريد الهوائي الحفاظ على درجات حرارة فعالة. يقوم مشغلو الصين مثل علي بابا وتينسنت بتنفيذ أنظمة الأبواب الخلفية لدعم مجموعات التدريب عالية الكثافة. تتكامل هذه الوحدات مباشرة في الأرفف، مما يوفر استخراجًا محليًا للحرارة. يعكس سوق إدارة الحرارية لمراكز البيانات في الصين الطلب المتزايد على هذه الأشكال. كما أنها تقلل من استهلاك الطاقة عن طريق تقليل فقد توزيع المياه المبردة. يناسب طبيعتها المعيارية الإعدادات الحافة والمحتواة.

زيادة اعتماد التبريد بالغمر لمراكز البيانات ذات الكثافة العالية للذكاء الاصطناعي والبلوك تشين

يشهد التبريد بالغمر زيادة في الاستخدام عبر البيئات ذات الطاقة العالية مثل تعدين العملات المشفرة، مختبرات الذكاء الاصطناعي، ومراكز الأبحاث. يتم غمر الخوادم بالكامل في سوائل موصلة حراريًا وغير تفاعلة كهربائيًا. هذه الطريقة تلغي الحاجة إلى المراوح وتحسن بشكل كبير من كفاءة الطاقة. تدخل الشركات الناشئة واللاعبون العالميون السوق بحلول ذات مرحلة واحدة ومرحلتين. يفضل مشغلو البلوك تشين في الصين التبريد بالغمر لخفض تكاليف التشغيل وتحسين عمر الأجهزة. يدمج سوق إدارة الحرارية لمراكز البيانات في الصين هذه التصاميم في التحديثات الكبيرة. تشمل الفوائد التقنية التشغيل الصامت وكثافة طاقة أعلى لكل متر مربع. تظل تكاليف النشر مرتفعة ولكن التوفير على المدى الطويل يدفع الاعتماد.

منصات إدارة حرارية ذكية تستخدم التحليلات التنبؤية لتحسين التبريد

تعزز أدوات الذكاء الاصطناعي وتعلم الآلة دقة توزيع الحمل الحراري عبر الحرم الجامعي الكبير. تتنبأ النماذج التنبؤية باحتياجات التبريد بناءً على نوع العمل، وقت اليوم، وظروف المناخ. يستخدم المشغلون هذه الرؤى لتقليل أو زيادة التبريد مسبقًا في مناطق محددة. تتحكم المنصات المتكاملة في سرعات المراوح، وتضبط أنماط تدفق الهواء، وتتابع أداء وحدات التبريد. يتبنى سوق إدارة الحرارية لمراكز البيانات في الصين هذه التطورات البرمجية من أجل موثوقية التشغيل. تقلل هذه الأنظمة من مخاطر التوقف وتطيل عمر الأجهزة. تقدم الشركات المحلية والعالمية برمجيات معيارية تتكامل مع البنية التحتية الحالية. تعزز قابلية التوسع والتصميم المحايد للبائع من جاذبيتها.

تحديثات مراكز البيانات تدفع النمو في البنية التحتية للتبريد الهجين عبر المرافق الحضرية

تواجه مراكز البيانات الحضرية في الصين قيودًا مكانية تحد من عمليات التحديث الكاملة لأنظمة التبريد. بدلاً من ذلك، يتبنى المشغلون نماذج هجينة تمزج بين الأنظمة الهوائية الموجودة والأنظمة السائلة. يتم تحديث التبريد المباشر إلى الشريحة أو مبادلات الأبواب الخلفية في الأرفف، مما يحسن الأداء دون إعادة تصميم هيكلي. يدعم هذا الاتجاه الترقيات المرنة في مدن مثل بكين، قوانغتشو، وهانغتشو. يلتقط سوق إدارة الحرارية لمراكز البيانات في الصين هذا الطلب من خلال وحدات تبريد مدمجة وقابلة للتكديس. تقدم التصاميم الهجينة جسرًا بين التبريد التقليدي والجيل القادم. يستفيد الموردون الذين يقدمون مكونات معيارية من هذا الانتقال التدريجي. تساعد هذه النشرات أيضًا الشركات في تلبية معايير الكفاءة التنظيمية الجديدة.

تحديات السوق

ارتفاع النفقات الرأسمالية الأولية لتقنيات التبريد السائل والغمر

تقدم أنظمة التبريد السائل كفاءة عالية ولكنها تتطلب استثمارًا أوليًا كبيرًا. المعدات المتخصصة، وعمال التركيب، والسباكة المخصصة ترفع تكاليف الإعداد. ترتفع متطلبات رأس المال في إعدادات التبريد بالغمر مع الخزانات المغلقة والسوائل العازلة. يؤخر المشغلون الأصغر تبني هذه التقنيات بسبب جداول العائد على الاستثمار الطويلة. يجب على البائعين تقديم خيارات تمويل أو نشرات مرحلية لتخفيف العبء. يواجه سوق إدارة الحرارة لمراكز البيانات في الصين اختراقًا أبطأ بين مراكز البيانات المتوسطة الحجم بسبب هذا العائق. يحد من تنويع السوق ويحافظ على تركيز الأنظمة المتقدمة بين الشركات الكبرى. تتردد الشركات الحساسة للتكلفة في الاستثمار رغم توفير الطاقة على المدى الطويل.

نقص القوى العاملة الفنية الماهرة لنشر وصيانة تقنيات التبريد المتقدمة

تتطلب التقنيات الحرارية الجديدة تدريبًا متخصصًا للتشغيل الآمن والفعال. يجب على الفنيين الميدانيين فهم ديناميات السوائل وتنظيم الضغط والتعامل مع أنظمة الغمر. يتجاوز ازدهار مراكز البيانات في الصين تدريب الأفراد المتخصصين في التبريد. تكافح الشركات الإقليمية للعثور على المواهب للمشاريع الحرارية المعقدة. يحتاج سوق إدارة الحرارة لمراكز البيانات في الصين إلى تعاون أقوى بين البائعين والمؤسسات المهنية. يؤدي نقص الخبرة إلى تركيب غير مثالي أو تكوين غير فعال. تؤدي التأخيرات في جداول المشاريع وزيادة أخطاء الصيانة إلى زيادة المخاطر التشغيلية. سد فجوة المهارات هذه ضروري لدعم تبني التبريد عالي الكثافة.

فرص السوق

مناطق مراكز البيانات الناشئة في غرب الصين تقدم مناخًا ملائمًا وإمكانية الوصول إلى الطاقة المتجددة

تقدم ممرات مراكز البيانات الجديدة في مناطق مثل قانسو وقويتشو ومنغوليا الداخلية فوائد تبريد طبيعية. تحافظ هذه المناطق على درجات حرارة محيطة منخفضة، مما يقلل الاعتماد على التبريد الميكانيكي. تتيح توفر الطاقة الكهرومائية عمليات منخفضة الانبعاثات. يجد سوق إدارة الحرارة لمراكز البيانات في الصين فرصًا لتوطين الأنظمة الحرارية لهذه المناخات. يكتسب البائعون الذين يركزون على التبريد السلبي والبيئي ميزة السبق. يدعم الدعم الحكومي تمويل المشاريع في هذه المناطق.

فرص التصدير والشراكة مع مشغلي مراكز البيانات في جنوب شرق آسيا والشرق الأوسط

يستكشف البائعون الصينيون فرصًا خارجية في الاقتصادات الرقمية الناشئة. تسعى دول مثل إندونيسيا والإمارات العربية المتحدة والمملكة العربية السعودية إلى أنظمة حرارية ميسورة التكلفة وقابلة للتوسع. يمكن لسوق إدارة الحرارة لمراكز البيانات في الصين تصدير حزم الأجهزة والبرامج المعيارية. تمكن الشراكات مع شركات الاستضافة الدولية من توسيع البصمة. يدفع التخصيص الإقليمي والتنافسية في التكلفة النمو في الخارج.

تقسيم السوق

حسب حجم مركز البيانات

تهيمن مراكز البيانات الكبيرة على سوق إدارة الحرارة لمراكز البيانات في الصين بسبب الاستثمارات الضخمة من قبل مزودي الخدمات السحابية. تعمل هذه المرافق بقدرة 20 كيلوواط أو أكثر لكل رف وتحتاج إلى تبريد عالي الكفاءة وقابل للتوسع. تنمو مراكز البيانات المتوسطة بثبات، مدفوعة بتبني الشركات لاستراتيجيات السحابة الهجينة. تساهم مراكز البيانات الصغيرة بحصة أقل في السوق ولكنها تستفيد من أنظمة التبريد المعيارية التي تدعم عمليات النشر في الحواف الحضرية.

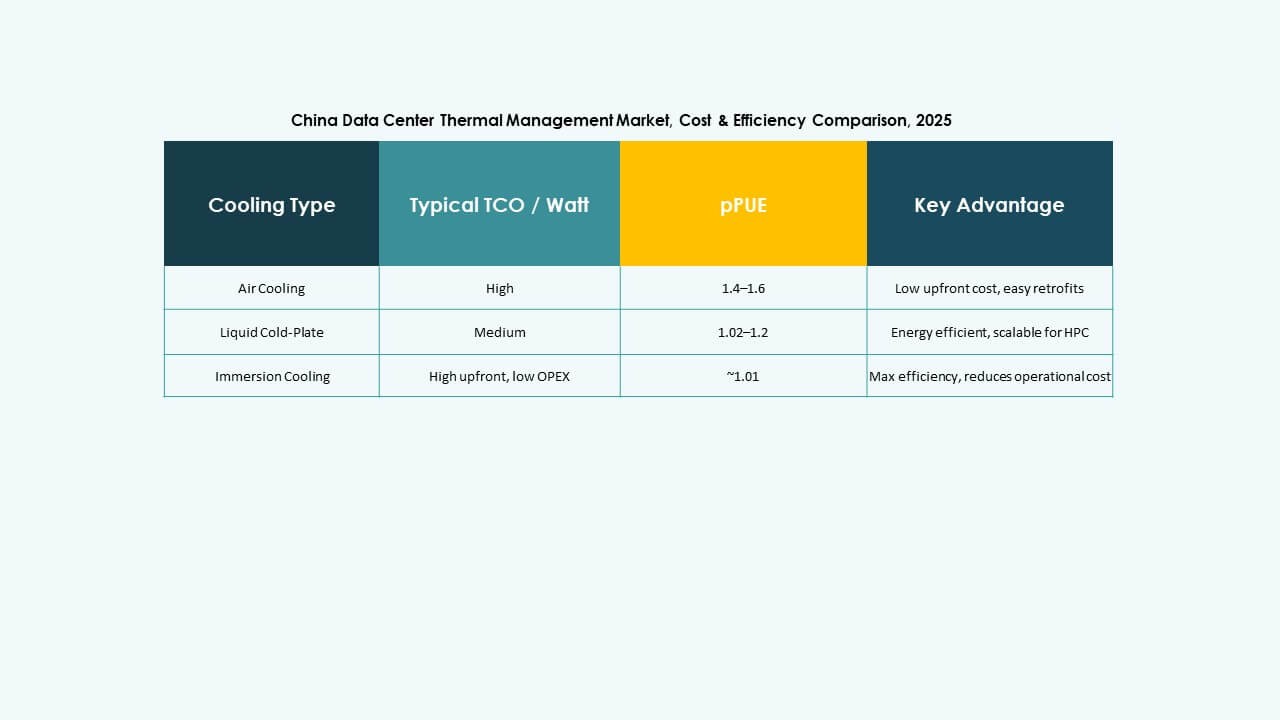

حسب تقنية التبريد

يظل التبريد القائم على الهواء مهيمنًا في الإعدادات التقليدية، خاصة حلول الممرات الساخنة/الباردة والتبريد المباشر بالهواء. ومع ذلك، ينمو التبريد القائم على السوائل بسرعة، خاصة التبريد المباشر للرقاقة والتبريد بالغمر في البيئات الثقيلة بالذكاء الاصطناعي. تكتسب الأنظمة الهجينة زخمًا في عمليات التحديث والمواقع الانتقالية. يُفضل التبريد السائل عبر الأبواب الخلفية للبيئات الغنية بوحدات معالجة الرسوميات، بينما تُعد التقنيات الحرارية الكهربائية وتغيير الطور ابتكارات متخصصة ذات إمكانات عالية في مراكز البيانات الحافة والميكروية.

حسب المكون

تقود الأجهزة هذا القطاع، حيث تمثل الحصة الأكبر في سوق إدارة الحرارة لمراكز البيانات في الصين. هناك طلب مستمر على وحدات التبريد والمراوح والمبادلات الحرارية. ينمو دور البرمجيات بسبب أهمية أدوات إدارة مراكز البيانات (DCIM) وتحسين الذكاء الاصطناعي وأدوات ديناميكا الموائع الحسابية (CFD) في البيئات عالية الكثافة. تكتسب الخدمات مثل التكليف والصيانة والترقيات زخمًا بسبب تقادم البنية التحتية وتغير المتطلبات التنظيمية.

حسب الأجهزة

تأخذ وحدات التبريد والمبردات الحصة الأكبر، تليها المبادلات الحرارية وأجهزة تدفق الهواء. تعتبر المراوح وأنظمة الأنابيب حيوية في كل من البنيات القديمة والحديثة. يقود النمو الحلول المدمجة والمودولية للأجهزة. تزداد الطلبات على المكونات الأخرى مثل حلقات التبريد على مستوى الرفوف والمراوح ذات السرعة المتغيرة من قبل المشغلين الذين يركزون على الأداء.

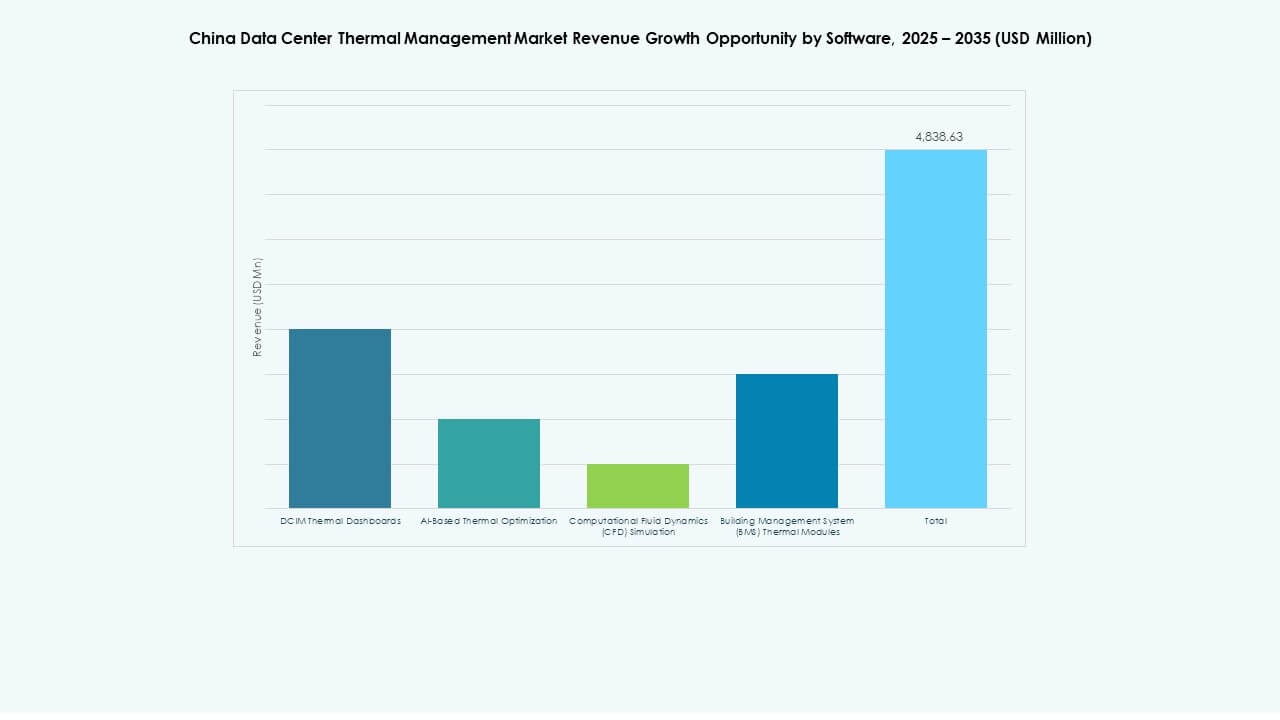

حسب البرمجيات

يتصدر تحسين الذكاء الاصطناعي ولوحات إدارة مراكز البيانات (DCIM) تبني البرمجيات للتحكم في الوقت الحقيقي وتوفير الطاقة. تُستخدم محاكاة ديناميكا الموائع الحسابية (CFD) في مراحل التصميم لتخطيط تدفق الهواء. تُعد وحدات إدارة المباني (BMS) مهمة في تكامل المباني الذكية. يقود النمو قدرة البرمجيات على خفض تكلفة التبريد وتحسين وقت التشغيل. تحول الأنظمة السلبية إلى شبكات ذكية.

حسب الخدمات

تهيمن خدمات الصيانة الوقائية والتركيب، خاصة عبر مواقع التواجد الضخمة والتواجد الحضري المشترك. تنمو عمليات التحديث والمراقبة كخدمة مع سعي المشغلين للإشراف الحراري المدارة من قبل البائعين. تصبح الترقيات ضرورية في المواقع القديمة التي تتحول إلى تطبيقات الذكاء الاصطناعي أو السحابة. يضمن البائعون الذين يقدمون عقود خدمة مجمعة إيرادات متكررة.

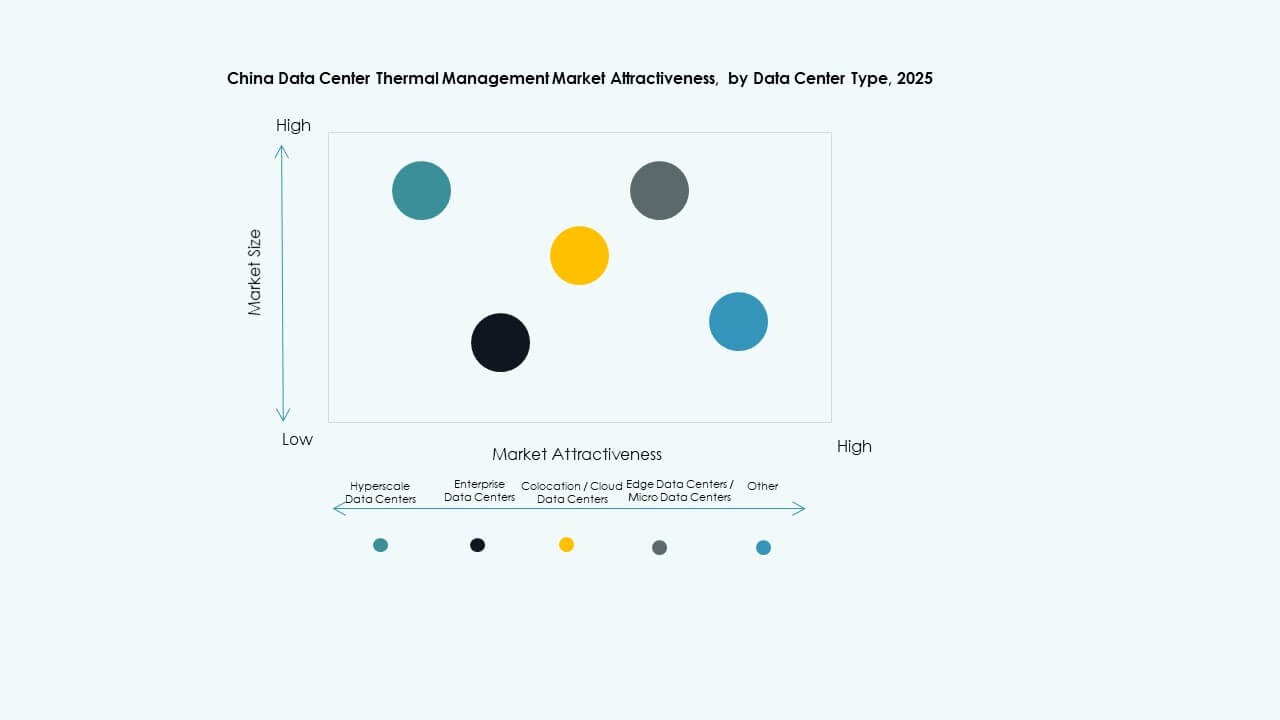

حسب نوع مركز البيانات

تمثل المرافق الضخمة الحصة الأكبر في سوق إدارة الحرارة لمراكز البيانات في الصين، مدفوعة بتوسع السحابة العامة. تليها مراكز البيانات المشتركة والسحابية باستثمارات ثابتة من مقدمي الخدمات المحليين والأجانب. تنمو عمليات النشر المؤسسية والحافة بسبب تبني الذكاء الاصطناعي وإنترنت الأشياء في التصنيع واللوجستيات. تشمل الأنواع الأخرى المرافق الحكومية والبحثية ذات الاحتياجات الحرارية الفريدة.

حسب الهيكل

يظل التبريد القائم على الغرفة شائعًا في البنيات القديمة، لكن الأنظمة القائمة على الرفوف والصفوف تتصدر من حيث الكفاءة وتحسين المساحة. تدعم الحلول القائمة على الرفوف الحوسبة عالية الكثافة وأعباء العمل المتعلقة بالذكاء الاصطناعي. تسمح الأنظمة القائمة على الصفوف بتدفق الهواء المستهدف في المناطق المودولية. يتجه الاتجاه نحو الأنظمة المتكاملة في الهيكل بدلاً من الإعدادات الواسعة في الغرفة.

رؤى إقليمية

شرق الصين يهيمن على حصة السوق بسبب الكثافة العالية لمراكز البيانات المشتركة والمؤسساتية

تشمل شرق الصين مقاطعات مثل جيانغسو وتشجيانغ ومدن مثل شنغهاي وبكين، حيث تمثل أكثر من 40% من سوق إدارة الحرارة لمراكز البيانات في الصين. تستضيف هذه المناطق غالبية البنية التحتية لتكنولوجيا المعلومات للمؤسسات والمرافق المشتركة. الكثافة السكانية العالية والقرب من مقرات الشركات والاتصال الأفضل تدفع التركيز. يرتفع الطلب على الأنظمة الحرارية المتقدمة مع زيادة كثافة الأرفف ومتطلبات الامتثال المنخفضة لـ PUE. تعمل الشركات الكبرى على تشغيل حرم جامعي كبير مع أحمال عمل الذكاء الاصطناعي، مما يدفع الحاجة إلى أنظمة سائلة وهجينة متقدمة.

- على سبيل المثال، افتتحت كاسترول وشنايدر إلكتريك مختبر تبريد سائل في شنغهاي في أبريل 2025، يجمع بين السوائل المبردة ووحدات توزيع التبريد لتعزيز كفاءة تبديد الحرارة.

شمال وجنوب الصين يظهران كمناطق نمو مع زيادة دعم الحكومة وتوسع الذكاء الاصطناعي

تمتلك المناطق الشمالية مثل خبي وتيانجين والمراكز الجنوبية مثل شنتشن وقوانغتشو حوالي 35% من حصة السوق مجتمعة. تستفيد هذه المناطق من وجود قوي لقطاع التكنولوجيا وإصلاحات السياسات البيانية. يشهد جنوب الصين نموًا سريعًا في مراكز البيانات الضخمة، بينما تتماشى المناطق الشمالية مع إعادة توزيع الموارد الحاسوبية الوطنية. تركز كلا المنطقتين على نشر مراكز بيانات الذكاء الاصطناعي، مما يخلق طلبًا على أنظمة التبريد عالية الأداء. تختلف الظروف البيئية، مما يستدعي حلول تبريد مخصصة بناءً على درجات الحرارة والرطوبة المحلية. تدعم مشاريع التجديد الحضري في هذه المناطق التصاميم الحرارية القائمة على الوحدات والأرفف.

- على سبيل المثال، أطلقت شنايدر إلكتريك مراكز بيانات EcoStruxure™ Pod في عام 2025، تدعم ما يصل إلى 1 ميجاواط لكل وحدة مع تبريد سائل مدمج لتلبية متطلبات مجموعات الذكاء الاصطناعي عالية الكثافة. يعزز التصميم المعياري مرونة النشر لأحمال العمل الحاسوبية المتسارعة.

غرب ووسط الصين يقدمان إمكانات توسع استراتيجية مع ظروف مناخية ملائمة للتبريد

تساهم المقاطعات الغربية والوسطى مثل قويتشو وقانسو وتشونغتشينغ مجتمعة بحوالي 25% في سوق إدارة الحرارة لمراكز البيانات في الصين. تستهدف هذه المناطق في سياسة “البيانات الشرقية، الحوسبة الغربية” لمعالجة البيانات المستدامة. تدعم درجات الحرارة المحيطة المنخفضة الاقتصاد الهوائي، بينما يسهل توفر الأراضي تطوير المراكز الضخمة. يعزز توفر الطاقة المتجددة جاذبية مراكز البيانات الخضراء. يقوم المشغلون بنشر أنظمة التبريد التبخيري غير المباشر والتبريد السلبي. يتماشى نمو السوق هنا مع الأهداف الوطنية للحياد الكربوني والاستثمارات في البنية التحتية عبر المناطق.

رؤى تنافسية:

- شركة فيرتيف جروب

- شنايدر إلكتريك

- شركة دايكن للصناعات المحدودة

- دلتا إلكترونيكس، إنك.

- شركة هواوي تكنولوجيز المحدودة

- جونسون كونترولز إنترناشيونال بي إل سي

- شركة ميتسوبيشي إلكتريك

- مجموعة مونترز إيه بي

- ريتتال جي إم بي إتش & كو كيه جي

- شركة أيرديل إنترناشيونال لتكييف الهواء المحدودة

تظهر البيئة التنافسية في سوق إدارة الحرارة لمراكز البيانات في الصين منافسة قوية بين اللاعبين العالميين والمحليين ذوي الخبرات المتنوعة. تحافظ فيرتيف وشنايدر على حصة كبيرة من خلال مجموعات حرارية شاملة مصممة خصيصًا للعملاء ذوي النطاق الواسع. تركز دايكن ودلتا على الأجهزة الموفرة للطاقة وشبكات الخدمة المحلية. تدمج هواوي الحلول الحرارية مع البنية التحتية الرقمية للعملاء المؤسسيين. تقدم جونسون كونترولز وميتسوبيشي إلكتريك قدرات واسعة في مجال التدفئة والتهوية وتكييف الهواء إلى قطاعات مراكز البيانات. تخدم مونترز وريتتال احتياجات الكثافة العالية المتخصصة بأنظمة معيارية. تدفع أيرديل ترقيات المنتجات في المنشآت متوسطة الحجم. تستثمر الشركات بشكل كبير في البحث والتطوير لتحسين التحكم بالسائل والهجين والذكاء الاصطناعي. تدفع الشراكات مع شركات السحابة والاستضافة خطوط تركيب الأنظمة. يسعى اللاعبون أيضًا إلى عقود الخدمة لتأمين تدفقات الإيرادات المتكررة وتعزيز الاحتفاظ بالعملاء.

التطورات الأخيرة:

- في نوفمبر 2025، استحوذت دايكن أبلايد، وهي وحدة تابعة لشركة دايكن للصناعات المحدودة، على شركة تشيلدين، المتخصصة في التبريد السائل بالضغط السلبي لمراكز البيانات عالية الأداء للذكاء الاصطناعي. يكمل الاتفاق عمليات الاستحواذ السابقة ويعزز محفظة دايكن لمراكز البيانات ذات النطاق الواسع بتكامل التبريد المباشر إلى الشريحة.

- في نوفمبر 2025، تعاونت إل جي إلكترونيكس مع فليكس لتطوير حلول تبريد معيارية تجمع بين بنية التبريد الهوائي والسائل من إل جي مع أنظمة الطاقة وتكنولوجيا المعلومات من فليكس. يستهدف هذا التعاون التحديات الحرارية في مراكز البيانات ذات النطاق الجيجاواط في عصر الذكاء الاصطناعي.

- في نوفمبر 2025، وقعت شركة إيتون كوربوريشن اتفاقية نهائية للاستحواذ على شركة بويد ثيرمال، الرائدة في التبريد السائل عالي الأداء، مقابل 9.5 مليار دولار. يعالج الاستحواذ الطلبات المتزايدة على حرارة مراكز البيانات للذكاء الاصطناعي من خلال دمج تقنية التبريد من بويد مع خبرة إدارة الطاقة من إيتون.

- في أغسطس 2025، استحوذت شركة دايكن للصناعات المحدودة على شركة حلول مراكز البيانات الديناميكية (DDC Solutions)، الرائدة في تقنيات التبريد المبتكرة لمراكز البيانات للذكاء الاصطناعي. يعزز هذا التحرك تنافسية دايكن في سوق مراكز البيانات من خلال دمج تكييف الهواء على مستوى رفوف الخوادم وأنظمة إدارة الطاقة في الوقت الحقيقي من DDC.

- في مارس 2025، كشفت شنايدر إلكتريك عن تصميمات مرجعية مشتركة مع NVIDIA لأرفف الذكاء الاصطناعي المبردة بالسائل بقدرة 132 كيلوواط، لدعم الحوسبة عالية الكثافة في البنية التحتية المتنامية لمراكز البيانات في الصين.