Resumé:

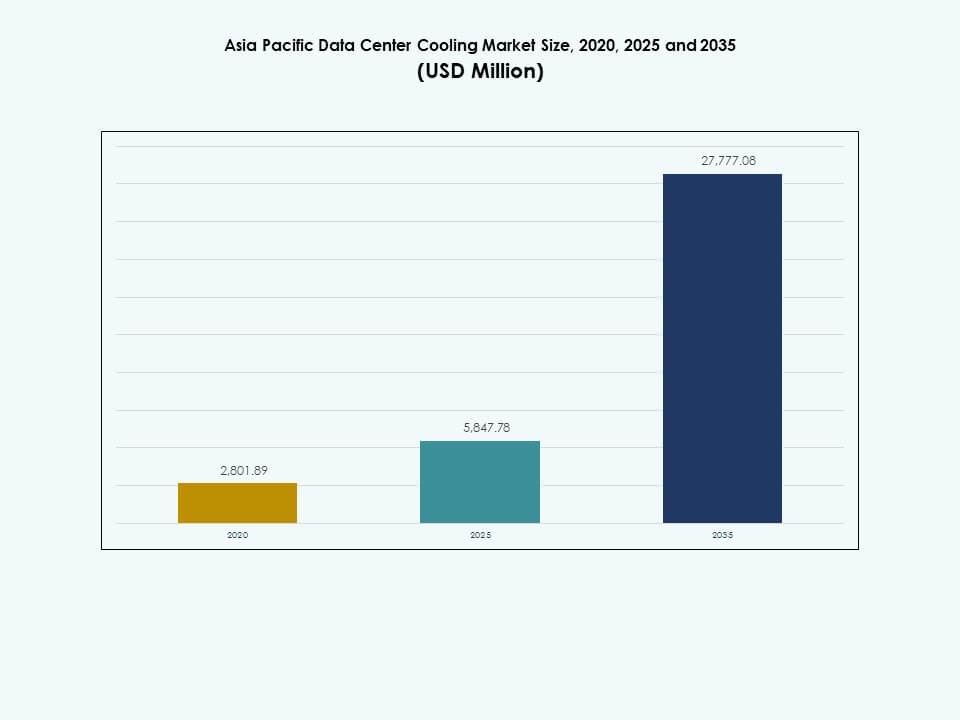

Størrelsen på Asia Pacific Data Center Cooling Market blev vurderet til USD 2.801,89 millioner i 2020 til USD 5.847,78 millioner i 2025 og forventes at nå USD 27.777,08 millioner i 2035, med en CAGR på 16,79% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Asia Pacific Data Center Cooling Market Størrelse 2025 |

USD 5.847,78 Millioner |

| Asia Pacific Data Center Cooling Market, CAGR |

16,79% |

| Asia Pacific Data Center Cooling Market Størrelse 2035 |

USD 27.777,08 Millioner |

Den stigende anvendelse af høj-densitets computing driver en stærk efterspørgsel efter effektive køleteknologier. Virksomheder investerer i væskekøling, modulære systemer og AI-baseret termisk automatisering for at understøtte tætte arbejdsbelastninger. Operatører opgraderer ældre faciliteter for at matche nye præstations- og bæredygtighedsforventninger. Voksende cloud-fodaftryk og edge-implementeringer øger efterspørgslen efter skalerbar køling. Disse skift tiltrækker investorer, der søger eksponering for langsigtet digital vækst.

Østasien fører an på grund af sine tætte hyperscale-klynger og hurtige cloud-udvidelse. Sydasien og Sydøstasien dukker op som nye hotspots drevet af regler for datalokalisering og stigende digitalt forbrug. Modne markeder viser stærk udskiftningsbehov for effektiv køling, mens udviklingsmarkeder drager fordel af store greenfield-konstruktioner. Regional vækst afspejler stigende computing-intensitet og større fokus på bæredygtighed på tværs af nøgleøkonomier.

Markedsdrivere

Markedsdrivere

Stærk acceleration af behovet for høj-densitets computing på tværs af cloud og AI-arbejdsbelastninger

Asia Pacific Data Center Cooling Market får stærkt momentum på grund af den hurtige udvidelse af høj-densitets compute-klynger. Hyperscale-operatører opgraderer køling for at understøtte GPU-racks og AI-tunge arkitekturer. Investorer ser regionen som et strategisk digitalt knudepunkt, der driver hurtigere modernisering. Væskekøling, præcisionssystemer og avancerede luftstrømsmetoder opnår bredere accept. Automatisering styrker energikontrol i tætte miljøer. Virksomheder flytter arbejdsbelastninger til regionale clouds, der kræver højere køleydelse. Markedet presser operatører til at implementere effektive systemer, der reducerer termisk risiko. Det understøtter langsigtet digital vækst på tværs af flere industrier. Stærk køleydelse bliver vital for AI-klynger. Nye facilitetdesign optimerer luftstrømmen for at håndtere højere varmebelastninger.

Udvidelse af hyperscale-infrastruktur og edge-implementeringer på tværs af nøgleøkonomier

Hyperscale cloud-udbydere fremskynder nye byggerier for at håndtere hurtig digital adoption, og denne trend omformer køledesignet i hele regionen. Operatører integrerer modulær køling for at matche hurtige byggecyklusser. Varmebelastninger stiger på grund af AI og analytiske arbejdsbelastninger, hvilket skaber et stærkere behov for effektive systemer. Virksomheder placerer arbejdsbelastninger tættere på brugerne, hvilket øger opførelsen af edge-sites. Det asiatiske Stillehavsområde Data Center Cooling Market understøtter dette skift ved at tilbyde skalerbar og fleksibel køling. Det hjælper serviceudbydere med at opretholde stabil oppetid under højere computerintensitet. Virksomheder investerer i intelligente kontroller for at optimere luftstrømmen. Kølesystemer udvikler sig til at håndtere kompleks, distribueret digital infrastruktur. Edge-klynger får betydning for operationer med lav latenstid. Nye driftsmodeller kræver højere kølepræcision.

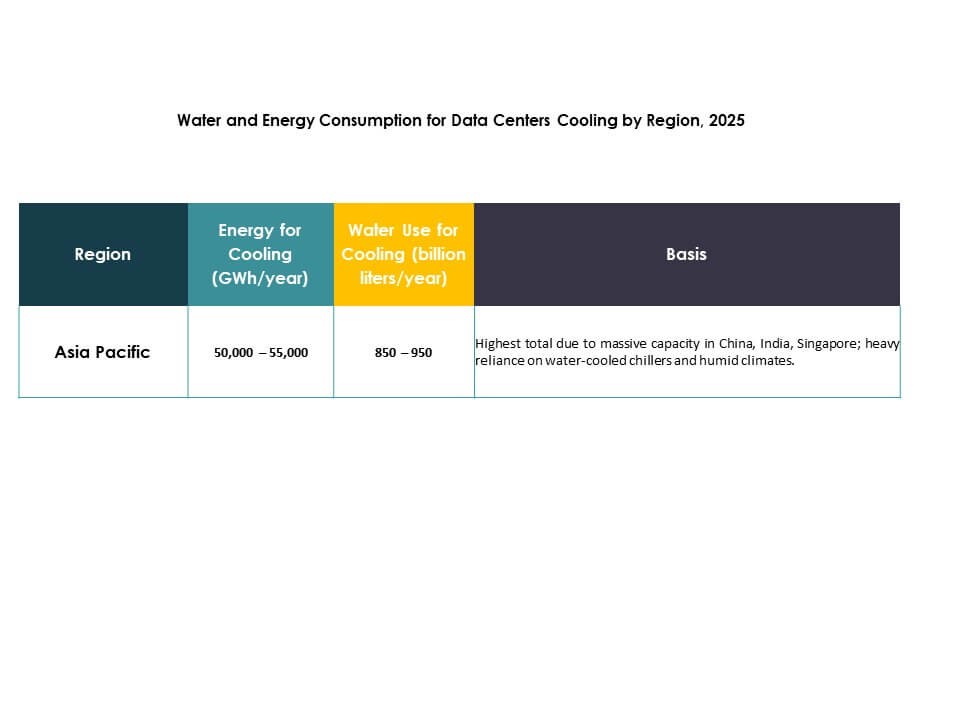

- For eksempel rapporterer Google, at vandkølede datacentre bruger omkring 10% mindre energi og producerer cirka 10% lavere CO2-udledning sammenlignet med luftkølede sites, ifølge virksomhedens offentliggjorte bæredygtighedsdokumentation. Virksomheden bekræfter også, at mere end 25% af dens globale datacenter-campusser opererer ved hjælp af genanvendt eller ikke-drikkevandskilder. Disse praksisser afspejler Googles bredere tilgang til ansvarlig køling og vandforvaltning.

Skift mod grøn køleinfrastruktur og bæredygtighedscentreret modernisering

Større vægt på bæredygtighed driver et betydeligt skift mod effektive køleløsninger. Operatører erstatter ældre systemer med lavkulstofmuligheder på tværs af større markeder. Lavvands-teknologier får præference på grund af miljømæssige forventninger. Virksomheder kræver kølesystemer, der understøtter langsigtede energimål. Det asiatiske Stillehavsområde Data Center Cooling Market muliggør denne overgang gennem effektive designs. Det hjælper operatører med at opfylde virksomhedens bæredygtighedsforpligtelser. Nye byggerier integrerer smarte varmehåndteringsværktøjer for at reducere ressourceforbrug. Voksende overholdelsesregler fremskynder adoptionen af ren køling i hele regionen. Grøn køling bliver essentiel for at opfylde virksomhedens ESG-mål. Moderne sites adopterer designs, der begrænser ressourcebelastning.

Adoption af smarte køleteknologier for stabil termisk ydeevne

AI-baserede kontroller former den næste fase af kølefremskridt i hele regionen. Automatiserede systemer justerer luftstrømmen for at matche skiftende computer-varmebelastninger. Operatører stoler på realtidsmonitorering for præcis termisk styring. Høj-densitets sites implementerer avancerede sensorer for at stabilisere forholdene. Det asiatiske Stillehavsområde Data Center Cooling Market drager fordel af stærk digital modenhed. Det understøtter operatører, der søger forudsigelig ydeevne under tung computerbelastning. Virksomheder adopterer prædiktive køleværktøjer for at reducere operationelle risici. Intelligente systemer forbedrer termisk pålidelighed på tværs af næste generations datacentre. Smarte kontroller reducerer risikoen for varmeudsving. Nye overvågningsrammer forbedrer langsigtet oppetid.

- For eksempel implementerede Alibaba Cloud’s Xixi-campus i Hangzhou sin AI-drevne “Energy Expert”-platform som en del af et smart campus-initiativ. Over seks måneder reducerede denne platform energiforbruget til aircondition om sommeren med 17%, skar energiforbruget uden for spidsbelastning med 30% og sænkede det samlede årlige elforbrug med 600.000 kWh ifølge Alibabas officielt offentliggjorte pilot- og campusresultater.

Markedstendenser:

Markedstendenser:

Hurtig optagelse af væskekøling til at understøtte AI- og GPU-intensive miljøer

Adoptionen af væskekøling vokser på grund af stigende termiske udfordringer i avancerede beregningsnoder. Operatører bevæger sig mod direkte-til-chip-designs for konsistent ydeevne. Energiforbruget ændrer sig, når GPU-klynger kræver stærkere termisk respons. Det asiatiske stillehavsområde for datacenterkøling understøtter denne overgang med skalerbar væskeinfrastruktur. Det gør det muligt for operatører at implementere tæt hardware uden termisk ustabilitet. Virksomheder, der udforsker AI-arbejdsbelastninger, er afhængige af næste generations køling for effektivitet. Interessen for varmegenvinding vokser på grund af termisk output fra væskesystemer. Regional adoption udvides med stabil modernisering. Flere hyperscalers tester nedsænkningssystemer til tætte racks. Væskekøling bliver essentiel for AI-tunge beregningszoner.

Bredere integration af modulære køleblokke for fleksible byggecyklusser

Operatører implementerer modulær køling for at fremskynde konstruktion og forkorte leveringstider. Modulære blokke reducerer designkompleksitet på tværs af edge- og hyperscale-steder. Kapacitetsskalerings bliver lettere med standardiserede køleenheder. Det asiatiske stillehavsområde for datacenterkøling driver interessen for plug-and-play termiske systemer. Det forbedrer forudsigeligheden i projektudførelse. Virksomheder foretrækker modulære designs for lettere opgraderinger. Operatører kombinerer modulær køling med automatisering for stærk stabilitet. Hurtige byggecyklusser styrker adoptionen på tværs af digitale knudepunkter. Ensartede moduler forenkler site-replikation på tværs af regioner. Modulære systemer reducerer implementeringsforsinkelser for nye datahaller.

Voksende brug af frikøling og lavvandskøleteknologier

Frikøling vinder indpas i regioner med gunstigt klima. Operatører bevæger sig mod lavvandsdesigns for at reducere ressourcepres. Kølerløse arkitekturer dukker op i nye byggerier på tværs af udvalgte økonomier. Det asiatiske stillehavsområde for datacenterkøling reagerer med innovative lavvandsystemer. Det understøtter operatører, der står over for stramme miljømæssige forventninger. Varmevekslerteknologi forbedrer effektiviteten i hybride køleopsætninger. Lokale industrier adopterer grønne designs for stærkere modstandsdygtighed. Nye sites integrerer vejrtilpassede systemer for energireduktion. Lavvandsystemer vinder efterspørgsel i vandstressede byer. Flere operatører forfølger luftbaseret køling for overholdelse.

Høj præference for smart overvågning og forudsigende vedligeholdelsesrammer

Termiske sensorer får bredere anvendelse på grund af tætte computerstativer. Operatører implementerer forudsigende værktøjer for at reducere nedetid. AI-baserede indsigter forbedrer luftstrømspræstationen. Det asiatiske stillehavsområde for datacenterkøling muliggør avanceret overvågning på både nye og eksisterende steder. Det understøtter operatører, der håndterer svingende computerbelastninger. Virksomheder adopterer overvågningsværktøjer for at forlænge udstyrets levetid. Forudsigende køleplatforme reducerer manuel indgriben. Fjern-diagnostisk kapacitet vokser på tværs af regionale faciliteter. Smarte analyser hjælper med at forudsige fejlpunkter. Kølebeslutninger forbedres gennem bedre indsigt i realtid.

Markedsudfordringer:

Markedsudfordringer:

Stigende termiske belastninger skaber pres på køleeffektivitet og infrastrukturens modstandsdygtighed

Termiske krav stiger på tværs af hyperscale og virksomhedsfaciliteter på grund af tætte computere. Operatører kæmper med belastningsvariabilitet på tværs af GPU-klynger. Ældre kølesystemer viser begrænsninger under højere varmeudgang. Det asiatiske stillehavsområde for datacenterkøling står over for pres for at opretholde stabile forhold. Det tvinger operatører til at opgradere systemer hurtigere end planlagt. Energiforbrugsudfordringer intensiveres under tunge arbejdsbelastninger. Virksomheder har brug for stærk pålidelighed under spidsbelastninger. Moderniseringstidslinjer bliver mere komplekse for ældre faciliteter. Høj-densitetsstativer øger stress på luftstrømsfordeling. Kølegab udvides, når steder forsinker opgraderinger.

Regulatoriske begrænsninger og høje omkostninger ved bæredygtig køleimplementering

Miljøregler strammes på tværs af større markeder. Operatører står over for højere omkostningsstrukturer for overensstemmende køling. Vandforbrugsrestriktioner påvirker designbeslutninger på tværs af bycentre. Det asiatiske stillehavsområde for datacenterkøling reagerer med lavressourcesystemer. Det tvinger virksomheder til at gentænke indkøbs- og anskaffelsescyklusser. Kapitaludgifter stiger på grund af grønne mandater. Mangel på kvalificeret arbejdskraft forsinker projektudførelse. Kompleks tilladelsesproces forsinker udvikling i nøgleområder. Bæredygtighedsrapportering øger presset på operatører. Overensstemmelsesgab skaber operationel risiko under revisioner.

Markedsmuligheder:

Udvidelse af AI, cloud og edge arbejdsbelastninger driver efterspørgslen efter avanceret køling

AI og cloud-adoption øger efterspørgslen efter effektive termiske systemer. Virksomheder omfavner nye arbejdsbelastninger, der øger varmetætheden. Hyperscale-steder udvider sig hurtigere og åbner plads til innovative køleløsninger. Det asiatiske stillehavsområde for datacenterkøling understøtter stærk investering i nye køledesign. Det hjælper operatører med at levere forudsigelig præstation. Edge-steder skaber nye efterspørgselsklynger. Regionale aktører udforsker avanceret køling for langsigtet skalerbarhed. Adoption vokser på tværs af både nye byggerier og opgraderinger. AI-tunge klynger fremskynder behovet for præcisionsdesign. Stærk digital ekspansion styrker langsigtede køleinvesteringer.

Voksende pres for bæredygtig køling og varmegenanvendelse

Operatører investerer i systemer, der understøtter regionale bæredygtighedsmål. Interessen for genbrug af varme stiger i byområder. Lavemissionskøling vinder frem på grund af strenge forventninger. Asia Pacific Data Center Cooling Market understøtter grønne designs i stor skala. Det opfordrer operatører til at opgradere ældre systemer. Vand-effektiv køling får prioritet i ressourcemæssigt pressede områder. Virksomheder vedtager bæredygtig køling for at overholde reglerne. Ren køling bliver en stærk mulighed i nye byggecyklusser. Varmegenvindingsprogrammer skaber værdi for nærliggende samfund. Moderne køling er i overensstemmelse med langsigtede miljømæssige forpligtelser.

Markedssegmentering:

Efter Komponent

Asia Pacific Data Center Cooling Market viser stærk dominans for løsningskomponenter på grund af høj implementering af præcisionssystemer, kølere og væskekøleenheder. Efterspørgslen efter løsninger stiger, da hyperscale og virksomhedens operatører udvider tætte beregningszoner. Tjenester vinder fremgang gennem installations-, rådgivnings- og forudsigelsesvedligeholdelsesbehov. Moderniseringscyklusser styrker interessen for servicekontrakter for oppetidsstabilitet. Løsningskategorien har den største andel på grund af højere kapitalinddragelse. Tjenester vokser med øget afhængighed af overvågningsværktøjer. Regionale datahubs kræver konstant støtte til komplekse termiske miljøer. Operatører foretrækker integrerede kontrakter for at reducere operationel risiko. Stærk digital vækst driver gentagen serviceudvidelse.

Efter Datacenter Køleløsning

Airconditionanlæg og præcisionsenheder opretholder en stærk andel på grund af bred installation i store haller. Kølere forbliver essentielle for stabil termodynamisk kontrol i højbelastningsmiljøer. Væskekøling får stærkt momentum for AI- og GPU-intensive racks. Asia Pacific Data Center Cooling Market understøtter hybride systemer for at balancere omkostninger og energiydelse. Luftbehandlingsenheder forbedrer luftstrømskvaliteten og forbedrer rackstabiliteten. Operatører vedtager blandede løsninger for at matche forskellige beregningsbehov. Ældre haller fortsætter med at bruge luftbaserede systemer, mens nye byggerier læner sig mod væskedesigns. Kølingsfleksibilitet bliver en kerneprioritet i designet. Adoptionen skaleres, da beregningstætheden stiger på tværs af regionale steder.

Efter Tjeneste

Installations- og implementeringstjenester dominerer på grund af aktiv konstruktion af hyperscale og colocation faciliteter. Support- og rådgivningstjenester udvides på grund af komplekse termiske konfigurationsbehov. Vedligeholdelsestjenester vokser med vedtagelsen af forudsigende overvågning og avancerede sensorer. Asia Pacific Data Center Cooling Market er afhængig af stærke servicenetværk for at sikre langsigtet stabilitet. Virksomheder kræver teknisk vejledning til vedtagelse af væske- og hybridkøling. Servicekontrakter bliver afgørende for oppetidsbeskyttelse. Dygtige teknikere understøtter hurtige implementeringscyklusser. Operatører er afhængige af serviceteams til livscyklusoptimering. Regional efterspørgsel stiger, da flere faciliteter opgraderer ældre kølesystemer.

Efter Virksomhedsstørrelse

Store virksomheder fører an i adoptionen på grund af højere computerintensitet og store infrastrukturaftryk. SMV’er udvider adoptionen gennem cloud-overgange og modulære køleinstallationer. Det asiatiske Stillehavsområde Data Center Cooling Market understøtter begge segmenter med fleksible og skalerbare designs. Store virksomheder implementerer præcisionskøling for at stabilisere høj-densitets racks. SMV’er adopterer omkostningseffektive modulære systemer til at håndtere vækst. Udvidede arbejdsbelastninger kræver konsistent termisk ydeevne på tværs af alle virksomhedstyper. Cloud-drevet transformation øger køleinstallationer blandt mellemstore virksomheder. Begge niveauer adopterer overvågningssystemer for stabilitet. Stærk digital acceleration driver vedvarende køleinvesteringer.

Efter Gulvtype

Hævede gulve dominerer på grund af forbedret luftstrømsfordeling og stærkere kabelrute fleksibilitet. Ikke-hævede gulve vokser i kompakte eller modulære datacentre. Det asiatiske Stillehavsområde Data Center Cooling Market understøtter begge designs på tværs af forskellige implementeringsmiljøer. Hævede gulve forbedrer køleeffektiviteten for tætte computerzoner. Ikke-hævede gulve matcher moderne, pladsoptimerede layouts. Operatører vælger gulvtyper baseret på facilitetens begrænsninger og omkostningsmål. Luftstrømssystemer tilpasser sig layoutvariationer for at sikre stabilitet. Hævede gulve forbliver foretrukne for større hyperskala faciliteter. Begge formater fortsætter med at vise stærk markedsrelevans.

Efter Inddæmning

Hot aisle inddæmning har en stærk andel på grund af overlegen termisk separationsydelse. Cold aisle inddæmning forbliver bredt anvendt på tværs af mellemstore og ældre miljøer. Hævede gulve uden inddæmning falder på grund af energieffektivitet. Det asiatiske Stillehavsområde Data Center Cooling Market opmuntrer HAC til høj-densitets implementeringer. CAC understøtter faciliteter, der har brug for struktureret luftstrømskontrol. Operatører investerer i inddæmningsopgraderinger for at øge energieffektiviteten. Inddæmning forbedrer forudsigeligheden under tunge computerbelastninger. Adoptionen vokser på grund af bæredygtighedsmål. Moderne steder prioriterer inddæmning for at reducere kølespild.

Efter Struktur

Rum-baseret køling fører an på grund af udbredte ældre installationer. Række-baseret køling udvider sig i miljøer, der har brug for zone-niveau effektivitet. Rack-baseret køling vokser hurtigt på grund af væske- og direkte-til-chip adoption. Det asiatiske Stillehavsområde Data Center Cooling Market understøtter strukturvalg baseret på densitetsprofiler. Rum-baseret køling forbliver nyttig for store åbne haller. Rækkesystemer øger kontrollen i mellem-densitets opsætninger. Racksystemer passer til AI-tunge computerområder. Blandede-struktur miljøer opstår på tværs af hybride faciliteter. Fleksible kølestrukturer hjælper operatører med at imødekomme stigende termiske belastninger.

Efter Anvendelse

Hyperskala datacentre fører an i adoptionen på grund af massive computerkrav. Colocation sites udvider køleinvesteringer, da virksomheder flytter arbejdsbelastninger uden for stedet. Virksomhed datacentre opgraderer køling for at opretholde ydeevne under digital ekspansion. Det asiatiske Stillehavsområde Data Center Cooling Market tilpasser sig stigende edge-implementeringer på tværs af flere industrier. Edge-faciliteter vokser på grund af latency-følsomme applikationer. Andre datacentre integrerer køleopgraderinger for at matche udvidede arbejdsbelastninger. Kølebehov varierer efter densitet og skala. Operatører justerer kølestrategier for at imødekomme forskellige applikationskrav. Vedvarende vækst på tværs af alle anvendelser styrker markedets modenhed.

Efter Slutbruger

Telekommunikations- og IT-sektorerne fører an i kølingens udbredelse på grund af stærke krav til digital infrastruktur. BFSI kræver høj pålidelighed for regulerede arbejdsbelastninger. Sundhedssektoren øger investeringer i køling for at udvide digitale sundhedsregistre og billedsystemer. Det asiatiske stillehavsområde for datacenterkøling understøtter detailhandel, energi og andre sektorer med skalerbare systemer. Telekomopgraderinger intensiveres med 5G og edge-udvidelse. IT-miljøer skifter kraftigt mod cloud-baserede arbejdsbelastninger. Energi og detailhandel kræver stabil køling til analyserede operationer. Slutbrugere adopterer effektive systemer for at beskytte kritiske arbejdsbelastninger. Bred sektordiversificering opretholder stærk efterspørgsel efter køling.

Regionale Indsigter:

Regionale Indsigter:

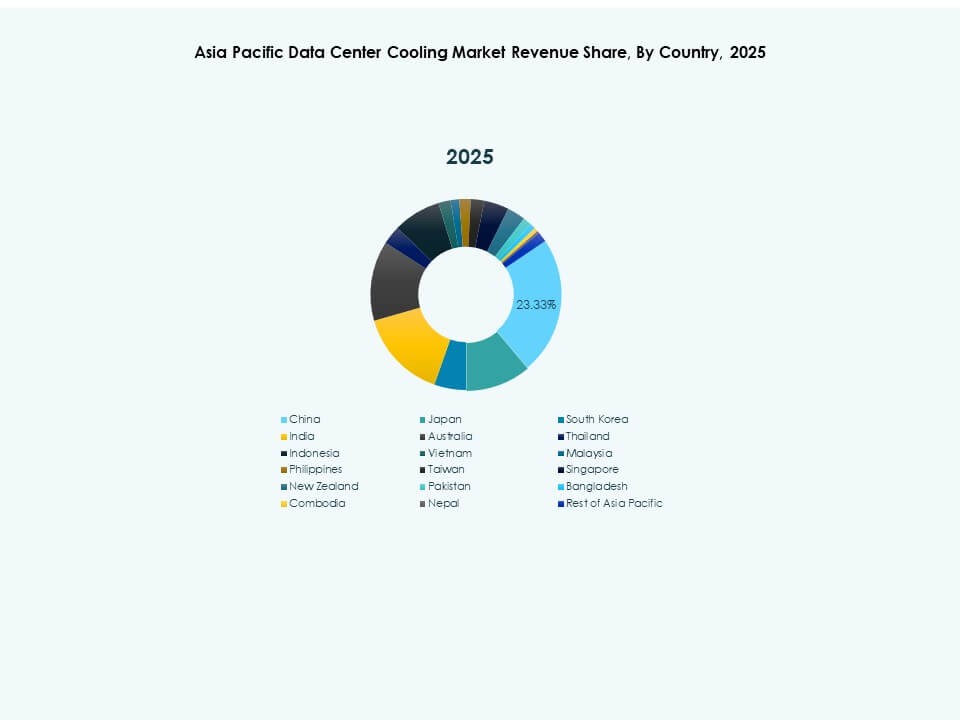

Østasien Dominerer Drevet af Stærk Hyperscale og Cloud Koncentration

Østasien har den største andel af det asiatiske stillehavsområde for datacenterkøling på grund af stærk hyperscale tilstedeværelse, tæt urban efterspørgsel og hurtig cloud-udvidelse på tværs af store økonomier. Operatører implementerer avanceret køling for at understøtte stigende termiske belastninger fra AI- og HPC-klynger. Energieffektive designs får høj prioritet, da bæredygtighedsreglerne styrkes. Det muliggør stabil ydeevne for hurtigt voksende virksomheders arbejdsbelastninger. Regionale knudepunkter tiltrækker store investeringer i nye datacenterparker. Nye køleteknologier får hurtig udbredelse på grund af teknologisk modenhed. Vækst i cloud på tværs af grænser styrker infrastrukturefterspørgslen. Kølestandarder fortsætter med at stige med igangværende hyperscale-udvidelse.

Sydasien Fremstår Gennem Cloud Vækst og Digital Transformation

Sydasien sikrer en stigende andel af det asiatiske stillehavsområde for datacenterkøling på grund af stærk cloud-adoption, virksomheds-digitalisering og nye datacenterudviklingsprogrammer. Lokale overholdelsesregler fremskynder investeringer i effektiv køling. Operatører implementerer skalerbare systemer til at håndtere den udviklende IT-efterspørgsel. Det understøtter virksomheders modernisering på tværs af forskellige sektorer. Regeringsstøttede infrastrukturprojekter opmuntrer til teknologisk ekspansion. Regionale cloud-zoner udvider køleaftryk. Edge-implementeringer øger termiske behov på tværs af distribuerede lokationer. Stærk IT-vækst presser operatører til at adoptere avancerede kølesystemer.

- For eksempel driver CtrlS Indiens eneste certificerede Tier IV datacenter, hvor dets Mumbai-campus understøtter væskekølede racks og høj-effektiv termisk infrastruktur designet til en PUE nær 1.42, ifølge tekniske oplysninger. Offentlig dokumentation bemærker også, at stedet opretholder N+N redundans på tværs af kritiske systemer for at understøtte højtydende arbejdsbelastninger. Disse funktioner positionerer anlægget blandt Indiens mest modstandsdygtige datacenter-miljøer.

Sydøstasien Vinder Fodfæste Gennem Edge og Colocation Udvidelse

Sydøstasien bevarer en voksende andel af det asiatiske stillehavsområde for datacenterkøling på grund af stigende colocation-efterspørgsel, hurtig e-handelsudvidelse og stærk cloud-region udvikling. Edge-faciliteter spiller en nøglerolle i at understøtte lav-latens arbejdsbelastninger. Operatører adopterer grøn køling for at opfylde bæredygtighedsmål. Det er i overensstemmelse med nationale energimandater på tværs af flere lande. Køleopgraderinger styrker ydeevnen for høj-densitets implementeringer. Udenlandske investeringer fremskynder regional datacenterudvidelse. Nye digitale zoner presser operatører mod avancerede kølesystemer. Regionen får strategisk værdi på grund af sin mangfoldige og ekspanderende dataøkonomi.

- For eksempel rapporterer ST Telemedia Global Data Centres (STT GDC) i Singapore offentligt om implementeringen af direkte-til-chip væskekøling og AI-aktiveret optimering på deres STT Loyang faciliteter, hvilket opnår op til 30% energibesparelser i køleoperationer. Virksomhedens oplysninger fremhæver også betydelige reduktioner i vandforbrug på grund af disse teknologier. Disse opgraderinger understøtter bæredygtig ydeevne for hyperscale og colocation kunder under Singapores strenge effektivitetskrav.

Konkurrenceindsigter:

- Hairf Network Power Beijing Co Ltd

- Blueway Electric Appliances Co. Ltd.

- TICA

- Mitsubishi Electric Corporation

- Fujitsu

- Hitachi Ltd.

- Daikin Industries Ltd.

- Blue Star Ltd.

- Voltas Ltd. (Tata Group)

- Kirloskar Pneumatic Company Ltd.

- Godrej & Boyce Manufacturing Co. Ltd.

- Temperzone Ltd.

- Seeley International

- Braemar Air Conditioning

Asien-Stillehavsområdets datacenterkølemarked har stærk konkurrence mellem globale OEM’er og regionale specialister, der fokuserer på høj-effektive termiske systemer. Virksomheder udvider porteføljer inden for præcisionskøling, væskekøling og modulære systemer for at understøtte stigende beregningsbelastninger. Det opmuntrer virksomheder til at styrke design, der passer til hyperscale, colocation og virksomheders implementeringer på tværs af forskellige klimaer. Store leverandører investerer i F&U for at tilbyde vand- og energieffektive løsninger, mens regionale producenter konkurrerer på pris og tilpasning. Strategiske partnerskaber vokser på tværs af cloud-udbydere og ingeniørfirmaer, hvilket skaber dybere involvering i langsigtede køleprojekter. Produktpålidelighed, servicekapacitet og integration med smarte kontroller former konkurrencemæssig positionering. Leverandører forfølger effektivitetscertificeringer for at imødekomme bæredygtighedsforventninger. Virksomheder udvider regionale fodaftryk for at sikre kontrakter i nye digitale knudepunkter.

Seneste udviklinger:

- I oktober 2025 annoncerede Alibaba Cloud den kommercielle implementering af næste generations væskekølingsteknologier på tværs af flere datacentercampusser i Beijing og Hangzhou, med fokus på forbedret energieffektivitet og miljømæssig bæredygtighed.

- I maj 2025 dannede Chemours et partnerskab med Navin Fluorine for at udvikle og lokalisere Opteon™ to-fase nedsænkningsvæske, som skal lanceres i Kina i 2026. Dette samarbejde vil give lokale datacentre avancerede nedsænkningskøleløsninger, der bidrager til reduceret effektivitetsforbrug (PUE) for høj-densitets arbejdsbelastninger.

- I december 2024 erhvervede Vertiv Group Corp visse aktiver og teknologier fra BiXin Energy Technology Co., Ltd. for yderligere at udvide deres fodaftryk og tekniske kapaciteter på datacenterkølemarkedet, med særlig fokus på teknologiske fremskridt for AI-optimeret køling