Resumé:

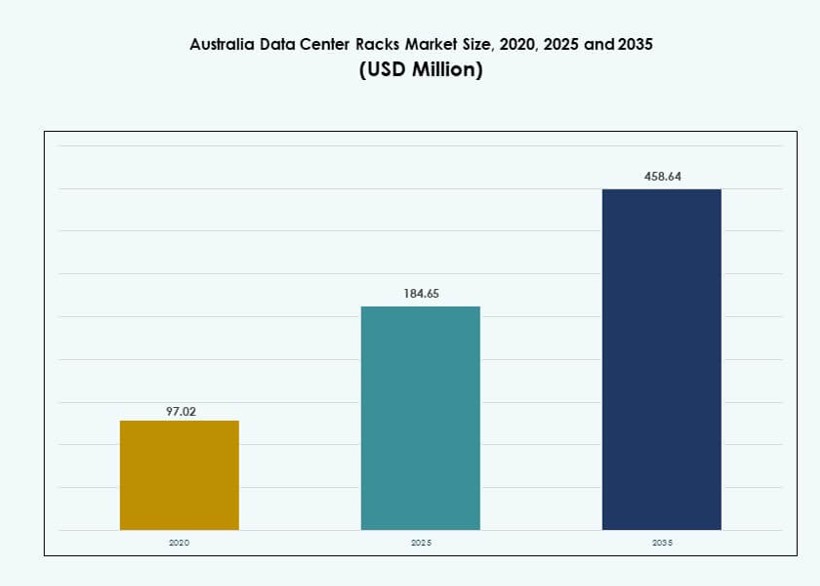

Markedet for datacenterstativer i Australien blev vurderet til USD 97,02 millioner i 2020 til USD 184,65 millioner i 2025 og forventes at nå USD 458,64 millioner i 2035, med en CAGR på 9,45% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Australien Datacenterstativer Markedsstørrelse 2025 |

USD 184,65 Millioner |

| Australien Datacenterstativer Marked, CAGR |

9,45% |

| Australien Datacenterstativer Markedsstørrelse 2035 |

USD 458,64 Millioner |

Australiens marked for datacenterstativer formes af hyperscale vækst, AI-arbejdsbelastninger og efterspørgsel efter modulære implementeringer. Virksomheder opgraderer infrastruktur for at understøtte højere stativtætheder og integreret køling. Innovationer i stativdesign, såsom smarte funktioner og understøttelse af væskekøling, vinder frem. Markedet drives også af datasuverænitet love, der presser lokale infrastrukturbyggerier. Investorer ser langsigtet værdi i energieffektive og skalerbare stativsystemer. Strategiske partnerskaber mellem globale OEM’er og regionale udbydere øges. Efterspørgslen skifter mod prækonfigurerede, intelligente skabe. Høj adoption af cloud og edge computing fremskynder yderligere moderniseringen af stativer.

New South Wales fører markedet, drevet af Sydneys dominans inden for colocation og cloud-infrastruktur. Victoria, især Melbourne, vokser på grund af virksomhedsefterspørgsel og udvidelse af teknologisektoren. Queensland og Western Australia er fremvoksende regioner, understøttet af edge-implementeringer og industriel digitalisering. Disse zoner ser investeringer i robuste, modulære stativsystemer for at understøtte regional konnektivitet og fjernbehandling. Infrastrukturprojekter og lokaliserede arbejdsbelastninger driver efterspørgslen på tværs af Australiens øst- og vestkorridorer. Hver regions vækst afspejler et skift mod decentraliserede og højtydende computermodeller.

Markedets Dynamik:

Markedsdrivere

Stigning i Hyperscale og Cloud Implementeringer Driver Stativtæthed og Strømkrav

Hyperscale cloud-udbydere og colocation-operatører fortsætter med at udvide i hele Australien, hvilket kræver høj-densitets rack-konfigurationer for at understøtte moderne arbejdsbelastninger. Efterspørgslen efter racks, der kan håndtere 20-50 kW per rack, vokser på grund af behovene inden for AI, analyse og realtidsbehandling. Store aktører adopterer skalerbare kabinetløsninger integreret med avanceret køling. Innovation inden for strømfordeling og kabelstyring muliggør bedre luftstrøm og ydeevne. Det australske datacenter-rackmarked får strategisk værdi fra disse skift i implementeringsmodeller. Investorer ser det som en infrastrukturpille, der understøtter digitale tjenester og økonomisk vækst. Rack-opgraderinger forbedrer både pladsudnyttelse og driftsoppetid. Edge-arbejdsbelastninger driver også modulære implementeringer, der har brug for specialdesignede racks. Det igangværende skift favoriserer partnere, der tilbyder fleksibilitet, integration og energioptimering.

- For eksempel understøtter Equinix SY7 Sydney datacenter en kabinetdensitet på 4 kW med N+1 UPS-redundans.

Stærkt Fokus på Datasuverænitet og Lokaliseret Infrastrukturudvikling Understøtter Rack-Efterspørgsel

Regeringsregler om dataophold har øget investeringerne i indenlandske datacentre med sikker, lokaliseret lagring og behandling. Virksomheder og cloud-operatører skal bygge eller leje kapacitet inden for Australiens grænser. Denne lokaliserings-trend driver en konstant efterspørgsel efter kabinetter, der opfylder nationale overholdelses- og fysiske sikkerhedsstandarder. Det australske datacenter-rackmarked drager fordel af ny infrastruktur i den private og offentlige sektor. Følsomme industrier som bank og sundhed prioriterer rack-indkapslinger med manipulationssikre designs og adgangskontrol. Virksomheder søger at reducere latenstid og bevare driftskontrol, hvilket yderligere driver regionale rack-installationer. Offentligt-private partnerskaber hjælper med at opbygge dataresiliens, hvilket gør racks til kritisk infrastruktur. Rack-systemer bliver smartere med indlejrede sensorer og analyser til overholdelsesovervågning. Efterspørgslen efter sådanne kapaciteter styrkes på tværs af virksomhedsniveauer og hyperscale-lag.

Adoption af Flydende og Hybrid Køleteknologier Kræver Specialdesignede og Højkapacitets Racks

Stigende rack-densiteter presser grænserne for luftbaseret køling, hvilket fører til et skift mod flydende eller hybride systemer. Datacentre integrerer bagdør-varmevekslere, direkte-til-chip køling og nedsænkningssystemer, der har brug for specialiserede racks. Disse løsninger kræver strukturelle ændringer, høje termiske grænser og forbedret forsegling. Det australske datacenter-rackmarked ser stigende adoption af sådanne avancerede rack-formater. Det presser leverandører til at innovere inden for materialer, luftstrømskanaler og rammebelastningskapaciteter. Faciliteter foretrækker præfabrikerede racks, der integrerer strøm- og kølemoduler til hurtig implementering. Flydende-kompatible racks understøtter vedvarende ydeevne for AI, HPC og GPU-baserede arbejdsbelastninger. Rack-design er nu en integreret del af datacenterets termiske strategi og langsigtede energibesparelser. Denne udvikling positionerer racks som højværdige aktiver frem for passiv infrastruktur.

Digital Transformation og 5G Udvidelse Stimulerer Edge Rack Installationer i Regionale Knudepunkter

Australiens digitale økonomi udvider sig på tværs af by- og regionalzoner, hvilket øger behovet for edge-datacentre. Telekomudbydere og CDN-operatører implementerer lokaliserede noder for at imødekomme efterspørgslen efter lav latenstid. Disse installationer er afhængige af kompakte racks, der integrerer computerkraft, netværk og strøm på minimale pladsarealer. Det australske marked for datacenter-racks nyder godt af denne decentraliseringstendens. Vækst i smarte byer, forbundet sundhedspleje og autonome systemer øger yderligere efterspørgslen efter edge-klare skabe. Regionale zoner oplever investeringer i præfabrikerede og modulære rack-systemer. Letvægts- og robuste racks vinder indpas i områder med begrænset støtteinfrastruktur. Investorer foretrækker regioner, der tilbyder stærk fiber, strøm og klar regulering. Rack-implementering er direkte knyttet til regionale digitaliseringsprogrammer og bredbåndsinitiativer, hvilket skaber stabile efterspørgselscyklusser.

- For eksempel leverer AirTrunks SYD2 Sydney-anlæg over 50MW IT-belastningskapacitet på tværs af flere haller til edge- og hyperscale-arbejdsbelastninger.

Markeds Tendenser

Integration af Smarte Rack-funktioner til Real-Time Overvågning og Asset Management

Datacenteroperatører adopterer i stigende grad smarte racks med indbyggede sensorer, miljømonitorer og RFID-tagging. Disse funktioner giver realtidsindsigt i temperatur, fugtighed, luftstrøm og strømforbrug. Smarte racks hjælper med at optimere arbejdsbelastningsplacering og reducere fejlrisici. Det australske marked for datacenter-racks tilpasser sig globale tendenser, der favoriserer intelligent infrastruktur. Operatører kan bruge DCIM-software og rack-niveau data til at forbedre operationel synlighed. Smarte racks understøtter prædiktivt vedligehold og asset tracking. De er også i tråd med grøn overholdelse ved at muliggøre bedre energimetrikker. Virksomheder søger racks, der integrerer med BMS og cloud-native overvågningsplatforme. Denne tendens vinder indpas på tværs af colocation og virksomhedsegmenter.

Stigende Efterspørgsel efter Tilpasselige, Præfabrikerede og Skalerbare Rack-løsninger

Operatører prioriterer nu rack-løsninger, der hurtigt kan implementeres, omkonfigureres eller skaleres uden større redesigns. Præfabrikerede racks med integreret kabling, PDU’er og indeslutning bliver normen. Disse plug-and-play-løsninger reducerer installationstid og minimerer implementeringsrisici. Det australske marked for datacenter-racks afspejler et skift mod fleksibilitet og modularitet. Standardiserede 42U og skræddersyede over-42U racks tilpasses til AI, HPC og blandede arbejdsbelastninger. Skalerbare racks tilbyder bedre omkostningskontrol på tværs af projektfaser. Virksomhed IT-teams foretrækker præ-konfigurerede racks, der opfylder specifikke strøm- og kølegrænser. Lokale integratorer samarbejder med OEM’er for at imødekomme regionale præferencer. Efterspørgslen spænder fra hyperscale til edge-miljøer.

Adoption af AI og HPC Arbejdsbelastninger Accelererer Rack-Niveau Termisk og Strøm Innovation

Den stigende anvendelse af GPU- og AI-centrerede arbejdsbelastninger transformerer rackarkitektur på tværs af kerne- og kantfaciliteter. Disse racks skal kunne håndtere højere strømforbrug og integrerede køleløsninger. Operatører implementerer racks, der kan understøtte 30–50 kW til AI-klynger. Det australske marked for datacenter-racks reagerer med næste generations design, der har stærkere rammestrukturer og optimeret luftstrøm. Kompatibilitet med væskekøling er nu en standardfunktion for mange designs. Faciliteter kræver racks med hot-swappable strømmoduler og busbars for fleksibilitet. AI-fokuserede racks inkluderer ofte interne kabelbakker for bedre luftstrøm. Disse innovationer er drevet af efterspørgsel fra forsknings-, telekommunikations- og finanssegmenter. Rackkonfigurationer påvirker direkte arbejdsbelastningens ydeevne.

Skift mod bæredygtige og cirkulære fremstillingspraksis for racks

Miljømæssige bekymringer presser datacenterbyggere til at vælge racks med lavt CO2-aftryk og genanvendelige materialer. Leverandører anvender stål med reduceret indlejret kulstof og aluminiumslegeringer, der muliggør genbrug. Det australske marked for datacenter-racks er påvirket af grønne indkøbspolitikker på tværs af offentlige og private sektorer. Virksomheder kræver livscyklusvurderinger, EPD’er og energiydelsesrapporter. Rackleverandører tilbyder også tilbagekøbsprogrammer og modulære opgraderinger for at forlænge produktets levetid. Bæredygtig emballage og lokal sourcing reducerer yderligere emissioner. Disse praksisser hjælper kunder med at opfylde ESG-mål, samtidig med at de minimerer affald. Innovation i materialer muliggør også lettere racks med stærk bæreevne. Bevægelsen mod bæredygtige racks vinder fart.

Markedsudfordringer

Begrænset indenlandsk produktionskapacitet og høj afhængighed af import øger omkostninger og leveringstider

Australien er stærkt afhængig af importerede rack-systemer, komponenter og tilbehør, hovedsageligt fra Nordamerika, Europa og Asien. Denne afhængighed skaber risici fra valutakursudsving, havnekonflikter og globale forsyningsforstyrrelser. Leveringstider for højspecifikationsracks overstiger ofte projektplaner, hvilket forårsager forsinkelser i implementeringen. Det australske marked for datacenter-racks står over for pres fra stigende logistik- og importomkostninger. Begrænset indenlandsk produktionskapacitet forhindrer operatører i hurtigt at skalere op eller tilpasse løsninger. Regulatoriske kontroller, toldafgifter og certificeringsproblemer øger kompleksiteten. Lokal sourcing ville reducere risici, men de nuværende produktionskapaciteter er utilstrækkelige. Indtil lokal produktion skalerer, forbliver markedet sårbart over for forsyningskædeustabilitet.

Mangel på kvalificeret arbejdskraft og byrder ved overholdelse af regler påvirker effektiviteten af rackimplementering

Udvidelsesprojekter for datacentre oplever ofte forsinkelser på grund af mangel på kvalificerede arbejdere, der kan håndtere rackmontering, strømkonfiguration og integrerede kølesystemer. Høj-densitets og væskekølede racks kræver specialiseret installationsviden. Det australske marked for datacenter-racks er påvirket af et stramt arbejdsmarked og manglende uddannelse. Overholdelse af AS/NZS-standarder, elektriske koder og brandsikkerhedslove tilføjer også til implementeringsbyrden. Fejl i racklayout eller kabling kan føre til ineffektivitet og operationelle risici. Forsinkelser i inspektioner og certificeringer bremser yderligere projektets tidsplaner. Disse problemer påvirker skalerbarheden, især for hyperscale og edge-faciliteter. Investering i arbejdsstyrkeuddannelse og strømlinede reguleringer er afgørende for vedvarende vækst.

Markedsmuligheder

Voksende Edge-implementering på tværs af landdistrikter åbner ny efterspørgsel efter robuste rackdesigns

Udvidelsen af edge computing inden for sundhedsvæsen, landbrug, minedrift og logistik skaber ny efterspørgsel efter rackinstallationer i Australiens landlige og semi-urbane områder. Det australske marked for datacenter-racks kan udnytte denne trend ved at tilbyde kompakte, robuste og præfabrikerede racks til edge-noder. Det vil kræve, at leverandører tilbyder mobilitet, høje IP-klassificeringer og fjernovervågningsmuligheder. Lavenergi-designs med integreret køling vinder frem i miljøer med lav support. Lokale regeringer og teleselskaber fortsætter med at finansiere regionale tilslutningsprojekter, der udvider anvendelsesmulighederne for racks.

Investeringer i AI-infrastruktur og suveræne cloud-platforme driver specialiseret rack-efterspørgsel

Nationale cloud-politikker og AI-adoption udløser efterspørgsel efter sikre, højkapacitetsracks på tværs af kommercielle og offentlige arbejdsbelastninger. Det australske marked for datacenter-racks er positioneret til at drage fordel af datalokalisering mandater og suveræne cloud-partnerskaber. Virksomheder søger høj-densitets racks med integrerede PDU’er og smart adgangskontrol. Offentlige digitaliseringsprojekter skaber langsigtede kontrakter for overensstemmende rackinstallationer. Fokus på sikker infrastruktur åbner døre for rackleverandører, der tilbyder lokaliseret integration og langsigtet service support.

Markedssegmentering

Efter racktype

Kabinetracks dominerer det australske marked for datacenter-racks på grund af deres alsidighed, sikkerhed og kompatibilitet med strøm- og kølesystemer. De understøtter en bred vifte af server-, lagrings- og netværksudstyr, mens de muliggør luftstrømskontrol og adgangsstyring. Åbne rammeracks har en mindre andel, foretrukket til testmiljøer og små installationer. Segmentet “andre” inkluderer vægmonterede og lukkede rammevarianter, der anvendes i edge-opsætninger. Kabinetracks forbliver det foretrukne valg for virksomheder og hyperscale faciliteter.

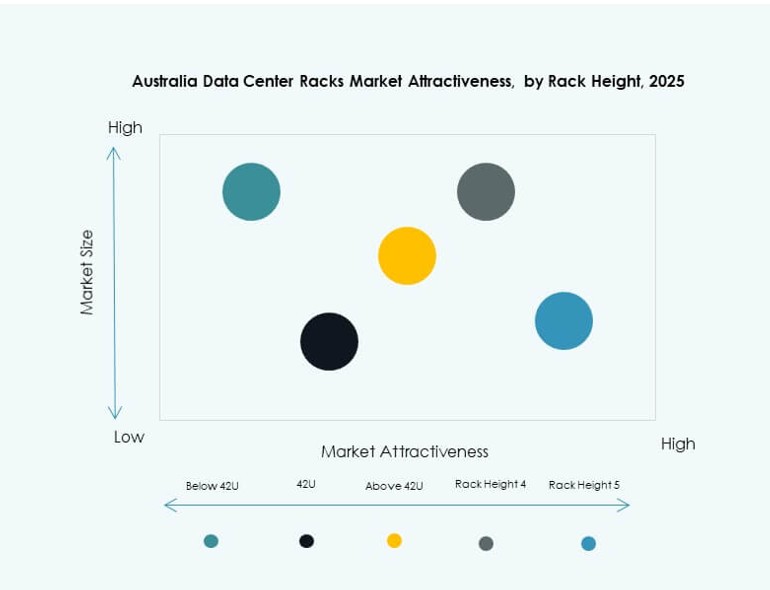

Efter rackhøjde

42U racks tegner sig for den største markedsandel på det australske marked for datacenter-racks på grund af deres standardisering og brede leverandørkompatibilitet. Disse racks tilbyder optimal pladsudnyttelse og opfylder de fleste IT-arbejdsbelastningsbehov. Racks over 42U vinder popularitet i høj-densitets og AI-drevne installationer, hvor højere rammer tilbyder større kapacitet. Racks under 42U tjener kompakte og edge-installationer, selvom deres andel er mindre. Fremtidig vækst ligger i tilpasselige højere rackformater til at håndtere næste generations behandlingsbelastninger.

Efter bredde

19-tommer rackbredde er industristandarden og dominerer det australske datacenter-rackmarked, hvilket understøtter et bredt økosystem af IT-udstyr. Disse racks sikrer kompatibilitet på tværs af servere, switches og PDUs. 23-tommer bredden bruges i telekomopsætninger og ældre systemer, men ser begrænset anvendelse i nye datacentre. Kategorien “andre” inkluderer tilpassede bredder til specialiserede anvendelser som deep learning-klynger. Væksten forbliver koncentreret om standardiserede 19-tommer racks for nem integration.

Efter Anvendelse

Serverracks fører det australske datacenter-rackmarked på grund af den voksende beregningsbehov fra AI, big data og cloud-tjenester. Disse racks er optimeret til luftstrøm, kabelstyring og strømlevering skræddersyet til serverydelse. Netværksracks har en mindre andel, men forbliver kritiske for håndtering af switching- og routinglag. Efterspørgslen efter netværksracks stiger med datacenterforbindelser og SDN-udrulninger. Anvendelsesmixet vil udvikle sig med stigende disaggregation og modulære designtrends.

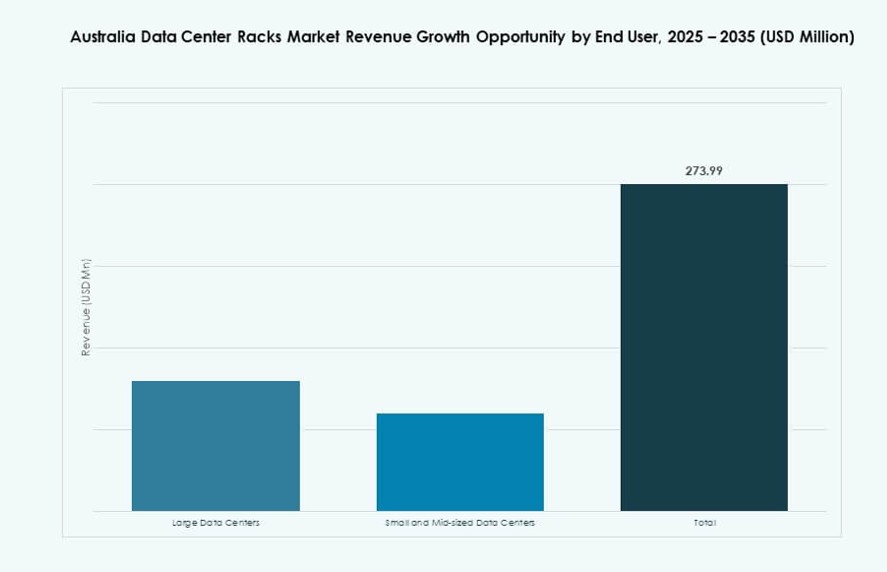

Efter Slutbruger

Store datacentre dominerer det australske datacenter-rackmarked, drevet af hyperscale-projekter, regeringsplatforme og cloud-hubs. Disse faciliteter kræver skalerbare og høj-densitets rack-implementeringer, der er i overensstemmelse med AI og edge-arbejdsbelastninger. Små og mellemstore datacentre bidrager stabilt og fokuserer på modulære racks og præfabrikerede systemer. Efterspørgslen fra regionale og colocation-faciliteter understøtter racktilpasning. Begge segmenter søger intelligente racks med overvågningsfunktioner og integrerede kølekapaciteter.

Efter Vertikal

IT & telekomsektoren fører det australske datacenter-rackmarked, drevet af cloud-udvidelse, mobil vækst og netværkstransformation. BFSI og regeringssektorerne følger, drevet af databeskyttelsesbehov og overholdelse. Sundhedssektoren vinder frem gennem tilsluttede enheder og medicinsk datalagring. Energi- og detailvertikalerne adopterer rackløsninger til fjernovervågning og realtidsanalyse. Andre vertikaler inkluderer medier, uddannelse og fremstilling, hvor digital transformation øger rackadoption. IT & telekom forbliver den primære drivkraft for efterspørgslen.

Regionale Indsigter

New South Wales Leder med 36,5% Andel på Grund af Sydneys Dominans i Colocation og Cloud Faciliteter

New South Wales forbliver den største bidragyder til det australske datacenter-rackmarked med en andel på 36,5%. Sydney fungerer som det nationale knudepunkt for cloud, colocation og virksomhedshosting på grund af sin modne infrastruktur og stærke sammenkoblingsstruktur. Store udbydere opretholder deres regionale hovedkvarterer og primære tilgængelighedszoner i dette område. Regeringsprojekter og virksomheders efterspørgsel efter nærhedsbasede tjenester fortsætter med at øge rackinstallationer. Faciliteter her prioriterer høj-densitets kabinetter til skalerbar implementering. Efterspørgslen forbliver stabil på tværs af hyperscale og edge-lag.

- For eksempel tilbyder NEXTDC’s S3 Sydney datacenter 80MW IT-kapacitet og understøtter 10.800 racks, hvilket muliggør høj-densitets implementeringer med Tier IV oppetidscertificering.

Victoria Står for 27,8% Andel Drevet af Virksomhedsvækst og Sekundære Cloud Zoner

Victoria, især Melbourne, udgør omkring 27,8% af det australske marked for datacenterstativer. Regionen drager fordel af sin rolle som en sekundær tilgængelighedszone for store cloud-udbydere. Virksomheders IT-transformation inden for finans, detailhandel og offentlige tjenester understøtter en stabil efterspørgsel efter stativer. Højhastigheds fibernetværk og statslige incitamenter hjælper regionen med at tiltrække nye investeringer i datacentre. Operatører udvider kapaciteten ved hjælp af præfabrikerede stativløsninger. Markedet her er formet af hybride implementeringer på tværs af virksomheders og mellemstore segmenter.

Queensland og Western Australia er i fremmarch med en samlet andel på 21,2% ledet af edge- og industriel vækst

Queensland og Western Australia tegner sig tilsammen for 21,2% af markedet, ledet af væksten i edge-datacentre og industriel digitalisering. Disse regioner oplever øget aktivitet inden for minedrift, logistik og telekommunikations-edge-noder. Regionale regeringer støtter projekter for tilslutning og datalokalisering, hvilket driver efterspørgslen efter kompakte og robuste stativformater. Landdistrikter har brug for databehandling med lav latens, hvilket øger efterspørgslen efter modulære og mobile stativer. Leverandører, der tilbyder skræddersyede kabinetter og integreret køling, opnår tidlig fremgang. Væksten i disse zoner vil accelerere med udvidelsen af bredbånds- og strømforsyningsinfrastruktur.

- For eksempel leverer NEXTDC’s P2 Perth-facilitet 20 MW kapacitet fordelt på 1.200 stativer med en mål-PUE på 1,15, skræddersyet til industriel edge-behandling.

Konkurrenceindsigter:

- Schneider Electric

- Vertiv Group

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

- Rittal

- Hewlett Packard Virksomhed

- Eaton

- Legrand

- Panduit Corp.

Det konkurrenceprægede landskab på det australske marked for datacenterstativer består af en blanding af globale OEM’er og regionale integratorer, hver med forskellige kapabiliteter inden for stativtyper, tætheder og køleintegration. Vertiv og Schneider Electric fører an inden for præfabrikerede, høj-densitets kabinetter og smarte stativteknologier. Cisco og Dell leverer integrerede compute-rack-netværksløsninger skræddersyet til hybrid cloud. Rittal og Panduit betjener industrielle og modulære applikationer, mens Eaton og Legrand fokuserer på strøm-integrerede kabinetter. Leverandører forbedrer supporten til væskekøling og stativniveau-analyse for at betjene AI og edge-arbejdsbelastninger. Partnerskaber med hyperscalers og lokale cloud-firmaer påvirker positioneringen. Det favoriserer firmaer, der tilbyder hurtigere implementering, compliance-parathed og lokaliseret support. Konkurrencesucces afhænger af innovation, service og tilpasningsevne til stigende strøm- og tæthedsbehov.

Seneste udviklinger:

- I august 2025 afsluttede Vertiv opkøbet af Great Lakes Data Racks & Cabinets for omkring 200 millioner dollars. Aftalen udvider Vertivs evne til at tilbyde skræddersyede rackkabinetter, seismiske skabe og integrerede løsninger til AI-, edge- og hyperscale-miljøer.

- I juni 2025 introducerede Schneider Electric sine nyeste EcoStruxure Rack Solutions og Prefabricated Modular EcoStruxure Pod Data Center-systemer. Disse løsninger forbedrer supporten til høj-densitets racks med væskekøling, avancerede PDUs og rammer bygget til HPC- og AI-arbejdsbelastninger, hvilket imødekommer den hurtige vækst i komplekse datacenterkrav.

- I april 2025 opkøbte Legrand Computer Room Solutions, en Sydney-baseret leverandør, der specialiserer sig i serverracks, sikkerhedsbure og uafbrydelige strømforsyningssystemer, hvilket styrker sin hardwareportefølje til datacentre og regionale tilstedeværelse på Asien-Stillehavsområdet, især for edge-, colocation- og virksomhedsudrulninger i Australien.