Resumé:

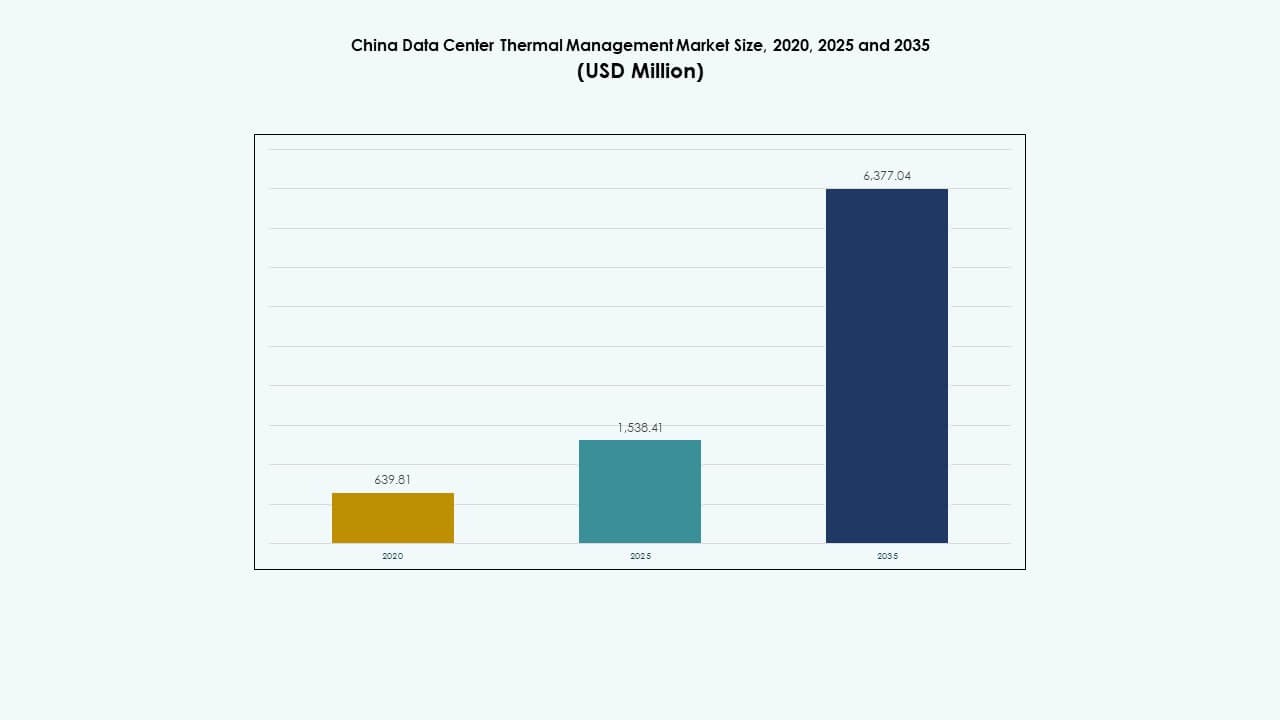

Markedet for termisk styring af datacentre i Kina blev værdisat til 639,81 millioner USD i 2020, steg til 1.538,41 millioner USD i 2025 og forventes at nå 6.377,04 millioner USD i 2035 med en CAGR på 15,10% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for termisk styring af datacentre i Kina 2025 |

1.538,41 millioner USD |

| Markedet for termisk styring af datacentre i Kina, CAGR |

15,10% |

| Markedstørrelse for termisk styring af datacentre i Kina 2035 |

6.377,04 millioner USD |

Den voksende implementering af høj-densitets AI og HPC-servere transformerer det termiske landskab på tværs af Kinas digitale infrastruktur. Regeringspolitikker, der håndhæver lavere PUE-tærskler, presser operatører til at adoptere væskekøling, hybridsystemer og AI-drevne luftstrømsoptimeringsværktøjer. Hyperscale-faciliteter integrerer i stigende grad direkte-til-chip og nedsænkningskøling for at kontrollere stigende strømforbrug. Markedet får yderligere momentum fra “Eastern Data, Western Computing”-politikken, som omdirigerer computerbehov til klimavenlige indlandsprovinser. Disse skift driver langsigtet strategisk relevans for leverandører af termiske løsninger og investorer.

Østkina dominerer markedet på grund af sin tætte koncentration af virksomheders og colocation-datacentre. Byer som Beijing, Shanghai og Hangzhou fører an i adoptionen på grund af digital transformation, AI-implementeringer og reguleringspres. Vestlige og nordlige provinser som Guizhou og Indre Mongoliet fremstår som termiske innovationszoner på grund af koldere klimaer og adgang til vedvarende energi. Sydlige knudepunkter som Shenzhen og Guangzhou forbliver centrale på grund af igangværende hyperscale cloud-udvidelser og urbane edge-implementeringer.

Markedets Dynamik:

Markedsdrivere

Stærkt politisk pres for energieffektivitet og nationale PUE-mål på tværs af Tier I og Tier II datacentre

Markedet for termisk styring af datacentre i Kina drager fordel af et klart reguleringspres rettet mod at reducere energiforbruget. Nationale mandater som MIIT’s handlingsplan fra 2021 håndhæver en gennemsnitlig PUE på under 1,5 inden 2025. Datacentre i Beijing og Shanghai står over for endnu strengere byspecifikke mål. Operatører har adopteret højeffektive kølesystemer for at overholde disse udviklende normer. Væske- og hybridkøleteknologier vinder frem i hyperscale-projekter. Lokale regeringer tilskynder integrationen af vedvarende energi og bæredygtigt design. Disse politikker skaber betydelige kommercielle muligheder for producenter af termiske systemer. Det hjælper investorer med at identificere stabile indtægtsstrømme knyttet til overholdelsesdrevne opgraderinger. Virksomheder, der opererer i området, opnår strategisk fordel ved at tilpasse sig regeringens direktiver.

- For eksempel kræver Kinas grønne datacenterhandlingsplan, at nybyggede store og ultra-store datacentre skal opnå en PUE under 1,3 inden 2025, hvilket opmuntrer til brugen af avancerede køleteknologier og energieffektive designs. Dette krav er i overensstemmelse med nationale mål om at forbedre datacentrets energieffektivitet og reducere kulstofintensiteten.

Adoption af høj-densitets beregningsbelastninger drevet af AI og HPC arbejdsbelastninger på tværs af store kinesiske knudepunkter

Stigningen i kunstig intelligens, maskinlæring og højtydende computing presser grænserne for termisk infrastruktur. GPU-tætte serverstativer udsender betydeligt mere varme sammenlignet med ældre systemer. Kinas store cloud-udbydere og AI-startups skalerer store træningsklynger på tværs af kerneområder. For at opretholde termisk stabilitet implementerer datacentre avanceret køling såsom nedsænkning og direkte-til-chip systemer. Traditionel luftkøling opfylder ikke effektivitetsstandarder for disse AI-tætte miljøer. Markedsleverandører innoverer hurtigt for at understøtte 20–30 kW pr. rack densitets scenarier. Det kinesiske datacenter termiske styringsmarked vokser sammen med stigende varmebelastningsdensiteter. Disse teknologiske skift skaber efterspørgsel efter adaptive, modulære og skalerbare termiske systemer. Investorer finder værdi i virksomheder med stærke væskekølingskapaciteter.

Udvidelse af hyperscale datacenterinvesteringer under den nationale “Eastern Data, Western Computing” strategi

Kinas nationale strategi decentraliserer beregningsbelastningen fra kystbyer til indre provinser. Provinser som Gansu, Guizhou og Indre Mongoliet tiltrækker hyperscale projekter med gunstige strømpriser og tilgængelighed af jord. Disse nye datacenterknudepunkter kræver specialbyggede køledesigns, der er egnede til koldere klimaer og lavere luftfugtighed. Operatører implementerer omgivende luftøkonomisatorer og bagdør varmevekslere for energieffektiv ydeevne. Flytningstendensen reducerer presset på kystens elnet og er i overensstemmelse med integration af vedvarende energi. Det kinesiske datacenter termiske styringsmarked udvikler sig for at understøtte storskala, regionsspecifikke køleinstallationer. Denne geografiske ombalancering udvider leverandørøkosystemet og driver efterspørgslen efter regionsoptimeret termisk hardware. Strategiske investorer søger at støtte leverandører placeret nær indlands hyperscale zoner.

- For eksempel etablerer Kinas “Eastern Data, Western Computing” initiativ nationale beregningsknudepunkter i vestlige provinser for at flytte databehandling væk fra øst. Disse knudepunkter udnytter vedvarende energi og køligere klimaer til at forbedre energieffektiviteten og understøtte strengere PUE-mål.

Integration af smarte kontroller og AI-drevne optimeringssystemer til forbedring af køleydelse

Termisk styring omfatter nu mere end hardware og inkluderer softwaredefineret intelligens. Kinas førende colocation- og virksomhedsspillere adopterer AI-drevne køleplatforme, der dynamisk styrer energien. Systemer som DCIM, BMS-moduler og CFD-værktøjer analyserer luftstrømmen og automatiserer ventilatorhastigheder. Disse værktøjer forbedrer termisk effektivitet, mens de reducerer strømkostnader. Realtidssensorer opfanger racktemperaturer, og prædiktiv analyse finjusterer kølebelastningsallokering. Det kinesiske datacenter termiske styringsmarked drager fordel af denne konvergens mellem IT- og OT-systemer. Softwaredefineret infrastruktur transformerer traditionel køling til et adaptivt, intelligent system. Det skaber langvarig tiltrækning for leverandører, der tilbyder både hardware og intelligente optimeringslag.

Markedsudviklinger

Øget implementering af bagdør- og in-rack-væskekøling på tværs af højtydende faciliteter

Bagdør-varmevekslere og in-rack-væskekølingssystemer vinder popularitet i kinesiske hyperscale- og AI-datacentre. Disse opsætninger fjerner varme ved kilden, hvilket reducerer behovet for traditionel rumdækkende luftstrøm. De foretrækkes i compute-tætte miljøer, hvor luftkøling ikke kan opretholde effektive temperaturer. Kinesiske operatører som Alibaba og Tencent implementerer bagdørssystemer for at understøtte høj-densitets træningsklynger. Disse enheder integreres direkte i racks og giver lokaliseret varmeudtrækning. Det kinesiske datacenter termiske styringsmarked afspejler den voksende efterspørgsel efter disse formfaktorer. De reducerer også energiforbruget ved at minimere tabet af kølet vanddistribution. Deres modulære natur passer til edge- og containeriserede opsætninger.

Stigende adoption af nedsænkningskøling for ekstrem-densitets AI og blockchain datacentre

Nedsænkningskøling ser øget implementering på tværs af høj-effekt miljøer som kryptovaluta-mining, AI-laboratorier og forskningscentre. Hele servere er nedsænket i termisk ledende, ikke-elektrisk reaktive væsker. Denne metode eliminerer blæsere og forbedrer dramatisk energieffektiviteten. Startups og globale aktører træder ind på markedet med en-fase og to-fase løsninger. Kinas blockchain-operatører foretrækker nedsænkning for at reducere OPEX og forbedre hardware levetid. Det kinesiske datacenter termiske styringsmarked integrerer disse designs i hyperscale-retrofits. Tekniske fordele inkluderer lydløs drift og højere effekttæthed per kvadratmeter. Implementeringsomkostningerne forbliver høje, men langsigtede besparelser driver adoptionen.

Smarte termiske styringsplatforme, der bruger prædiktiv analyse til kølingsoptimering

AI og maskinlæringsværktøjer forbedrer præcisionen af termisk belastningsfordeling på tværs af store campusser. Prædiktive modeller forudsiger kølebehov baseret på arbejdsbyrdetype, tidspunkt på dagen og klimaforhold. Operatører bruger disse indsigter til proaktivt at reducere eller øge køling i specifikke zoner. Integrerede platforme styrer blæserhastigheder, justerer luftstrømsmønstre og overvåger køleenhedens ydeevne. Det kinesiske datacenter termiske styringsmarked omfavner disse softwarefremskridt for operationel pålidelighed. Disse systemer reducerer risikoen for nedetid og forlænger hardware levetid. Indenlandske og globale virksomheder tilbyder modulær software, der lagres oven på eksisterende infrastruktur. Skalerbarhed og leverandør-neutral design øger deres appel.

Datacenter-retrofits driver vækst i hybrid køleinfrastruktur på tværs af urbane faciliteter

Urbane datacentre i Kina står over for pladsbegrænsninger, der begrænser fuldstændige kølesystemoverhalinger. I stedet vedtager operatører hybridmodeller, der blander eksisterende luftkølede opsætninger med væskesystemer. Direkte-til-chip køling eller bagdør-vekslere retrofit i racks, hvilket forbedrer ydeevnen uden strukturel redesign. Denne tendens understøtter fleksible opgraderinger i byer som Beijing, Guangzhou og Hangzhou. Det kinesiske datacenter termiske styringsmarked fanger denne efterspørgsel gennem kompakte og stabelbare køleenheder. Hybrid designs tilbyder en bro mellem legacy og næste-generations køling. Leverandører, der leverer modulære komponenter, står til at drage fordel af denne gradvise overgang. Disse implementeringer hjælper også virksomheder med at opfylde nye reguleringsmæssige effektivitetsstandarder.

Markedsudfordringer

Høje indledende kapitaludgifter for væskebaserede og nedsænkningskølingsteknologier

Væskekølesystemer tilbyder høj effektivitet, men kræver betydelige indledende investeringer. Specialiseret udstyr, installationsarbejde og tilpasset VVS øger opsætningsomkostningerne. Nedsænkningskølingsopsætninger øger yderligere kapitalbehovet med forseglede tanke og dielektriske væsker. Mindre operatører udsætter adoption på grund af lange ROI-tidslinjer. Leverandører skal tilbyde finansieringsmuligheder eller faseinddelte implementeringer for at lette byrden. Det kinesiske datacenter-termiske styringsmarked oplever langsommere penetration blandt mellemstore datacentre på grund af denne barriere. Det begrænser markedsdiversificering og holder avancerede systemer koncentreret blandt hyperscalere. Omkostningsfølsomme virksomheder tøver med at investere trods langsigtede energibesparelser.

Mangel på kvalificeret teknisk arbejdsstyrke til implementering og vedligeholdelse af næste generations køling

Nye termiske teknologier kræver specialiseret træning for sikker og effektiv drift. Feltteknikere skal forstå væskedynamik, trykregulering og håndtering af nedsænkningssystemer. Kinas datacenterboom overgår uddannelsen af kølingsfokuseret personale. Regionale aktører kæmper for at finde talent til komplekse termiske projekter. Det kinesiske datacenter-termiske styringsmarked har brug for stærkere samarbejde mellem leverandører og erhvervsinstitutioner. Begrænset ekspertise fører til suboptimal installation eller ineffektiv konfiguration. Forsinkelser i projektplaner og højere vedligeholdelsesfejl øger driftsrisikoen. At bygge bro over denne kompetencekløft er afgørende for at understøtte adoption af høj-densitets køling.

Markedsmuligheder

Vestkina’s nye datacenterzoner tilbyder gunstigt klima og adgang til vedvarende energi

Nye datacenterkorridorer i regioner som Gansu, Guizhou og Indre Mongoliet tilbyder naturlige kølefordele. Disse områder opretholder lavere omgivelsestemperaturer, hvilket reducerer afhængigheden af mekanisk køling. Vandkrafttilgængelighed muliggør lavemissionsdrift. Det kinesiske datacenter-termiske styringsmarked finder muligheder for at lokalisere termiske systemer til disse klimaer. Leverandører, der fokuserer på passiv og omgivelseskøling, opnår førstegangsfordel. Regeringsstøtte reducerer yderligere projektfinansieringsrisikoen i disse zoner.

Eksport- og partnerskabsmuligheder med datacenteroperatører i Sydøstasien og Mellemøsten

Kinesiske kølingsleverandører udforsker udgående muligheder i fremvoksende digitale økonomier. Nationer som Indonesien, UAE og Saudi-Arabien søger overkommelige og skalerbare termiske systemer. Det kinesiske datacenter-termiske styringsmarked kan eksportere modulære hardware- og softwarepakker. Partnerskaber med internationale colocation-firmaer muliggør udvidelse af fodaftryk. Regional tilpasning og omkostningskonkurrenceevne driver vækst i udlandet.

Markedssegmentering

Efter datacenterstørrelse

Store datacentre dominerer det kinesiske marked for termisk styring af datacentre på grund af hyperscale-investeringer fra cloud-udbydere. Disse faciliteter opererer ved 20 kW eller mere pr. rack og kræver høj-effektiv, skalerbar køling. Mellemstore datacentre vokser også støt, drevet af virksomheders adoption af hybride cloud-strategier. Små datacentre bidrager med mindre markedsandel, men drager fordel af retrofit-venlige, modulære kølesystemer, der understøtter urbane edge-udrulninger.

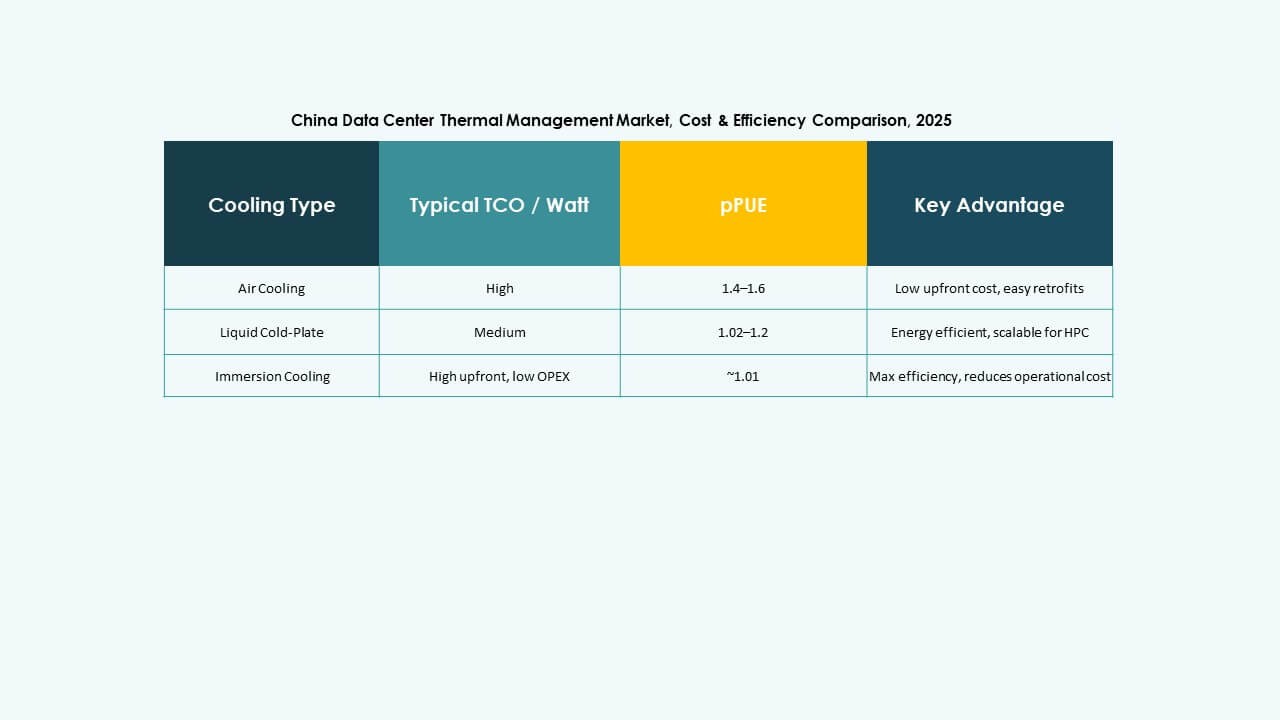

Efter køleteknologi

Luftbaseret køling forbliver dominerende i traditionelle opsætninger, især hot/cold aisle og direkte luftløsninger. Dog vokser væskebaseret køling hurtigt, især direkte-til-chip og immersion-køling i AI-tunge miljøer. Hybridsystemer vinder frem i retrofits og overgangssteder. Bagdørsvæskekøling foretrækkes i GPU-rige miljøer, mens termoelektrisk og faseændring er nicheinnovationer med stort potentiale i edge- og mikrodatacentre.

Efter komponent

Hardware leder segmentet og tegner sig for den største andel på det kinesiske marked for termisk styring af datacentre. Køleenheder, ventilatorer og varmevekslere er i konstant efterspørgsel. Software vokser på grund af DCIM, AI-optimering og CFD-værktøjer, der bliver essentielle i høj-densitetsmiljøer. Tjenester som idriftsættelse, vedligeholdelse og opgraderinger vinder momentum på grund af aldrende infrastruktur og skiftende lovgivningskrav.

Efter hardware

Køleenheder og chillere tager den største andel, efterfulgt af varmevekslere og luftstrømsenheder. Ventilatorer og rørsystemer er kritiske i både ældre og moderne bygninger. Væksten drives af kompakte, modulære hardwareløsninger. Andre komponenter som rack-niveau kølevæskesløjfer og variable hastighedsventilatorer får efterspørgsel fra præstationsdrevne operatører.

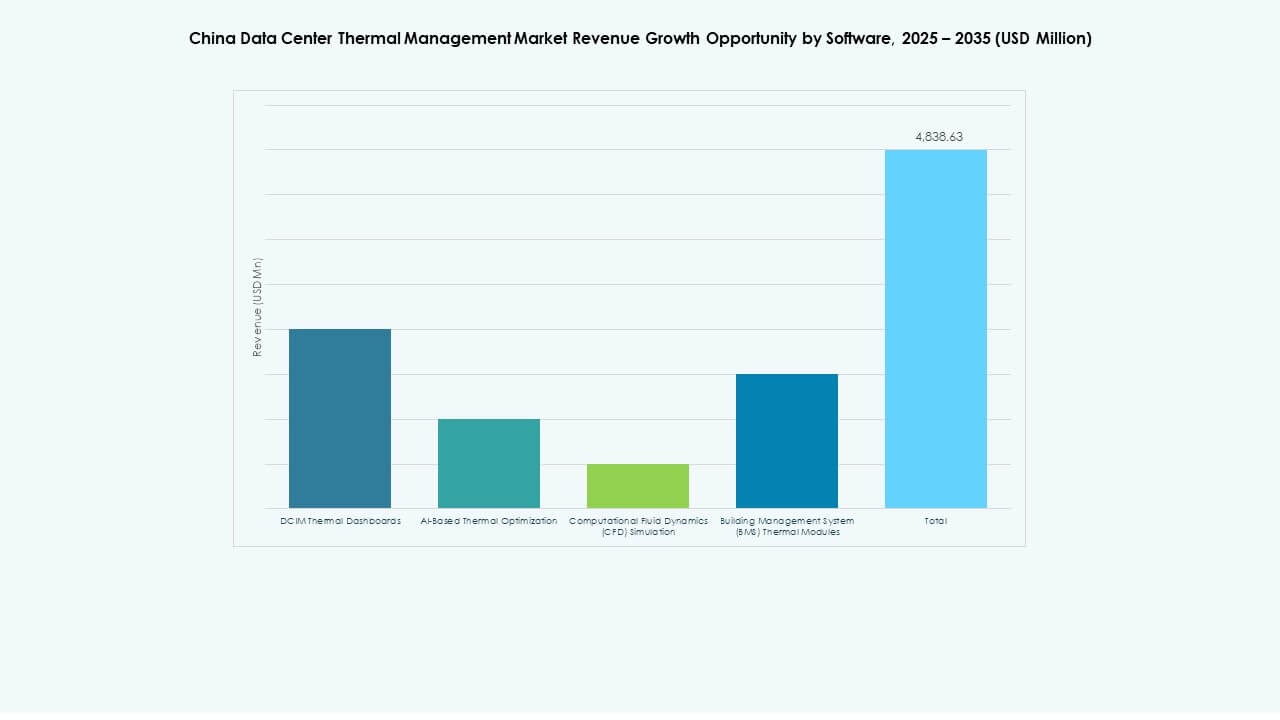

Efter software

AI-optimering og DCIM-dashboards leder softwareadoptionen for realtidskontrol og energibesparelser. CFD-simulering bruges i designfaser til luftstrømsplanlægning. BMS-moduler er vigtige i integrationen af smarte bygninger. Væksten drives af softwarens evne til at sænke køleomkostninger og forbedre oppetid. Det forvandler passive systemer til intelligente netværk.

Efter tjenester

Forebyggende vedligeholdelse og installationsservices dominerer, især på tværs af hyperscale og urbane colocation-steder. Retrofits og overvågning som en service vokser, da operatører søger leverandørstyret termisk overvågning. Opgraderinger bliver essentielle på ældre steder, der skifter til AI- eller cloud-applikationer. Leverandører, der tilbyder pakkede servicekontrakter, sikrer tilbagevendende indtægter.

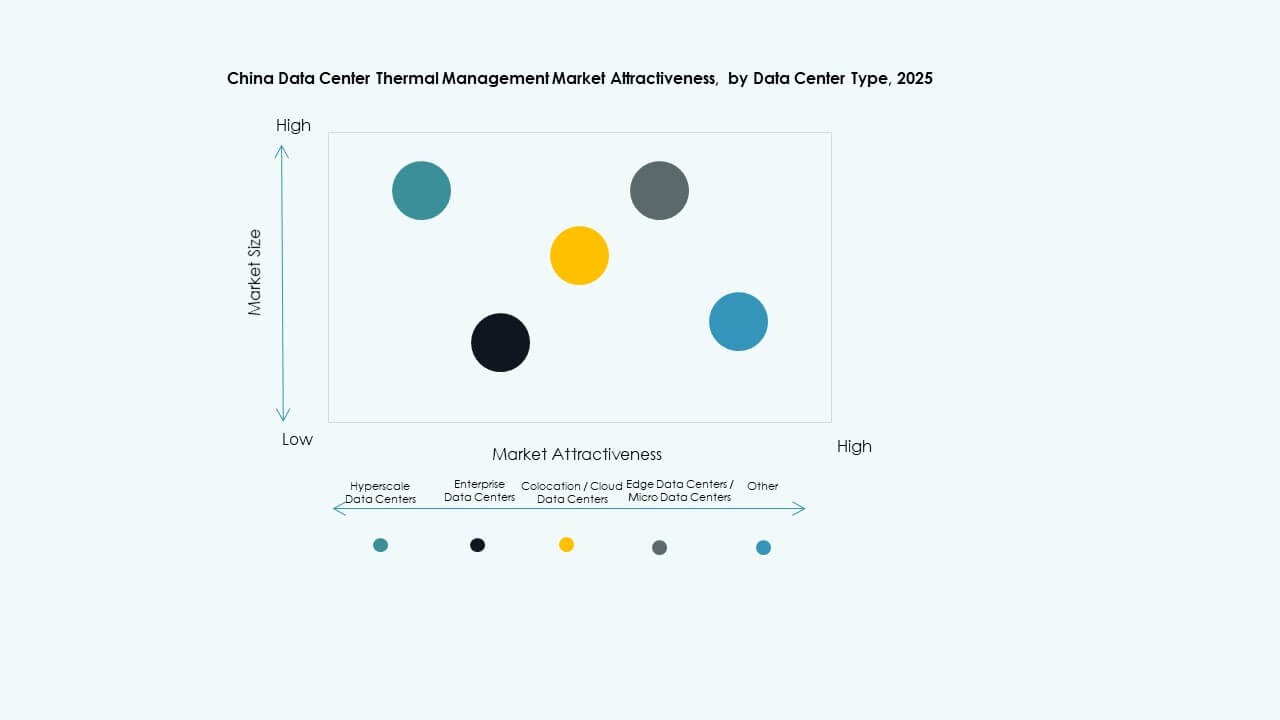

Efter datacentertype

Hyperscale-faciliteter tegner sig for den største andel på det kinesiske marked for termisk styring af datacentre, drevet af offentlig cloud-udvidelse. Colocation og cloud-datacentre følger med stabile investeringer fra indenlandske og udenlandske udbydere. Virksomheds- og edge-udrulninger vokser på grund af AI- og IoT-adoption i fremstilling og logistik. Andre typer inkluderer regerings- og forskningsfaciliteter med unikke termiske behov.

Efter struktur

Rumbaseret køling forbliver almindelig i ældre bygninger, men rack-baserede og række-baserede systemer fører i effektivitet og pladsoptimering. Rack-baserede løsninger understøtter høj-densitetsberegning og AI-arbejdsbelastninger. Række-baserede systemer tillader målrettet luftstrøm i modulære zoner. Tendensen skifter mod struktur-integrerede systemer frem for rumdækkende opsætninger.

Regionale Indsigter

Østkina Dominerer Markedsandel På Grund af Høj Tæthed af Colocation og Virksomhed Datacentre

Østkina, inklusive provinser som Jiangsu, Zhejiang, og byer som Shanghai og Beijing, står for over 40% af Kinas Datacenter Termiske Management Marked. Disse regioner huser størstedelen af virksomheders IT-infrastruktur og colocation-faciliteter. Høj befolkningstæthed, nærhed til virksomheders hovedkvarterer og bedre konnektivitet driver koncentrationen. Efterspørgslen efter avancerede termiske systemer stiger med øgede rack-tætheder og lave PUE-overholdelseskrav. Store aktører driver store campusser med AI-arbejdsbelastninger, hvilket øger behovet for avancerede væske- og hybridsystemer.

- For eksempel åbnede Castrol og Schneider Electric et væskekølingslaboratorium i Shanghai i april 2025, der kombinerer kølevæsker med Cooling Distribution Units for at forbedre varmeaflednings effektiviteten.

Nordlige og Sydlige Kina Fremstår som Vækstzoner med Øget Regeringsstøtte og AI-udvidelse

Nordlige regioner som Hebei og Tianjin og sydlige knudepunkter som Shenzhen og Guangzhou har tilsammen omkring 35% markedsandel. Disse regioner drager fordel af en stærk teknologisektor tilstedeværelse og data-politik reformer. Sydkina oplever hurtig hyperskala vækst, mens nordlige zoner tilpasser sig national omfordeling af beregningsressourcer. Begge regioner prioriterer AI-datacenterudrulning, hvilket skaber efterspørgsel efter højtydende kølesystemer. Omgivelsesforhold varierer, hvilket kræver tilpassede køleløsninger baseret på lokale temperatur- og fugtighedsprofiler. Urbane ombygningsprojekter i disse områder understøtter modulære og rack-baserede termiske designs.

- For eksempel lancerede Schneider Electric sine EcoStruxure™ Pod Datacentre i 2025, der understøtter op til 1 MW per pod med integreret væskekøling for at opfylde høj-densitets AI-klyngekrav. Det modulære design forbedrer fleksibiliteten i implementeringen for accelererede beregningsarbejdsbelastninger.

Vestlige og Centrale Kina Tilbyder Strategisk Udvidelsespotentiale med Køle-Venlige Klimaforhold

Vestlige og centrale provinser som Guizhou, Gansu og Chongqing bidrager samlet set med cirka 25% til Kinas Datacenter Termiske Management Marked. Disse områder er målrettet i “Eastern Data, Western Computing”-politikken for bæredygtig databehandling. Lavere omgivelsestemperaturer understøtter luftøkonomisering, mens tilgængelig jord letter hyperskalaudvikling. Tilgængeligheden af vedvarende energi øger tiltrækningen for grønne datacentre. Operatører implementerer indirekte fordampnings- og passive kølesystemer. Markedsvækst her er i overensstemmelse med nationale mål for kulstofneutralitet og tværregionale infrastrukturinvesteringer.

Konkurrenceindsigt:

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Munters Group AB

- Rittal GmbH & Co. KG

- Airedale International Air Conditioning Ltd.

Det konkurrenceprægede landskab i det kinesiske marked for termisk styring af datacentre viser stærk rivalisering blandt globale og lokale aktører med forskellig ekspertise. Vertiv og Schneider opretholder en høj andel gennem omfattende termiske porteføljer skræddersyet til hyperscale-kunder. Daikin og Delta fokuserer på energieffektivt hardware og lokale servicenetværk. Huawei integrerer termiske løsninger med digitale infrastrukturstakke til virksomhedskunder. Johnson Controls og Mitsubishi Electric bringer brede HVAC-kapaciteter ind i datacentersegmenter. Munters og Rittal betjener nichebehov med høj densitet med modulære systemer. Airedale fremmer produktopgraderinger i mellemstore faciliteter. Virksomheder investerer kraftigt i F&U for at forfine flydende, hybride og AI-aktiverede kontroller. Partnerskaber med cloud- og colocation-virksomheder driver installationsrørledninger. Aktører forfølger også servicekontrakter for at sikre tilbagevendende indtægtsstrømme og forbedre kundeloyalitet.

Seneste udviklinger:

- I november 2025. Daikin Applied, en enhed af Daikin Industries Ltd., erhvervede Chilldyne, en specialist i negativt tryk væskekøling til højtydende AI-datacentre. Handlen supplerer tidligere opkøb og styrker Daikins portefølje for hyperscale-datacentre med direkte-til-chip kølingsintegration.

- I november 2025 indgik LG Electronics et partnerskab med Flex for at udvikle modulære køleløsninger, der kombinerer LG’s luft- og væskekølingsinfrastruktur med Flex’s strøm- og IT-systemer. Dette samarbejde sigter mod termiske udfordringer i AI-æraens gigawatt-skala datacentre.

- I november 2025 underskrev Eaton Corporation en endelig aftale om at erhverve Boyd Thermal, en leder inden for højtydende væskekøling, for 9,5 milliarder dollars. Opkøbet adresserer stigende varmebehov i AI-datacentre ved at fusionere Boyds køleteknologi med Eatons strømstyringsekspertise.

- I august 2025. Daikin Industries Ltd. erhvervede Dynamic Data Centers Solutions, Inc. (DDC Solutions), en leder inden for innovative køleteknologier til AI-datacentre. Dette træk forbedrer Daikins konkurrenceevne på datacentermarkedet ved at integrere DDC’s serverrack-niveau aircondition og realtids strømstyringssystemer.

- I marts 2025 præsenterede Schneider Electric NVIDIA-fælles referencedesigns for 132 kW væskekølede AI-racks, der understøtter høj-densitets computing i Kinas voksende datacenterinfrastruktur.