Zusammenfassung:

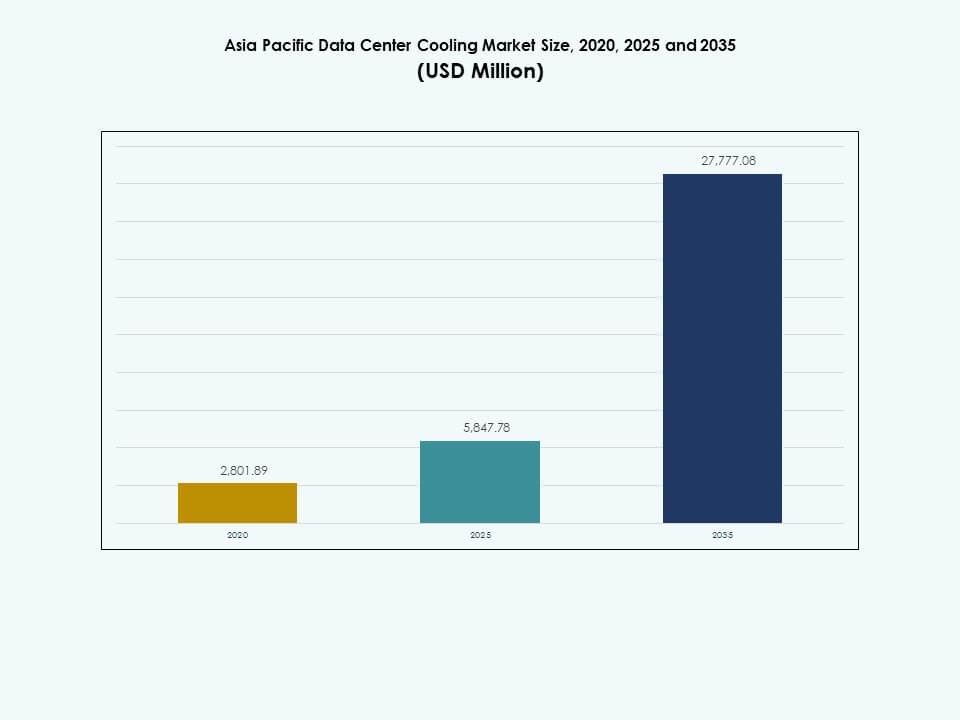

Die Größe des Marktes für Kühlung von Rechenzentren im asiatisch-pazifischen Raum wurde 2020 auf 2.801,89 Millionen USD geschätzt und soll bis 2025 auf 5.847,78 Millionen USD und bis 2035 auf 27.777,08 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 16,79 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Kühlung von Rechenzentren im asiatisch-pazifischen Raum 2025 |

USD 5.847,78 Millionen |

| Markt für Kühlung von Rechenzentren im asiatisch-pazifischen Raum, CAGR |

16,79% |

| Marktgröße für Kühlung von Rechenzentren im asiatisch-pazifischen Raum 2035 |

USD 27.777,08 Millionen |

Der steigende Einsatz von Hochleistungsrechnern treibt die starke Nachfrage nach effizienten Kühltechnologien an. Unternehmen investieren in Flüssigkühlung, modulare Systeme und KI-basierte thermische Automatisierung, um dichte Arbeitslasten zu unterstützen. Betreiber modernisieren ältere Einrichtungen, um den neuen Leistungs- und Nachhaltigkeitserwartungen gerecht zu werden. Wachsende Cloud-Infrastrukturen und Edge-Deployments erhöhen die Nachfrage nach skalierbarer Kühlung. Diese Veränderungen ziehen Investoren an, die nach langfristigem digitalen Wachstum suchen.

Ostasien führt aufgrund seiner dichten Hyperscale-Cluster und schnellen Cloud-Expansion. Südasien und Südostasien entwickeln sich zu neuen Hotspots, angetrieben durch Datenlokalisierungsregeln und steigenden digitalen Konsum. Reife Märkte zeigen eine starke Ersatznachfrage nach effizienter Kühlung, während sich Entwicklungsmärkte durch große Neubauten auszeichnen. Das regionale Wachstum spiegelt die steigende Rechenintensität und den stärkeren Fokus auf Nachhaltigkeit in wichtigen Volkswirtschaften wider.

Markttreiber

Markttreiber

Starke Beschleunigung der Hochleistungsrechnerbedürfnisse in Cloud- und KI-Arbeitslasten

Der Markt für Kühlung von Rechenzentren im asiatisch-pazifischen Raum gewinnt durch die schnelle Expansion von Hochleistungsrechner-Clustern stark an Dynamik. Hyperscale-Betreiber rüsten die Kühlung auf, um GPU-Racks und KI-intensive Architekturen zu unterstützen. Investoren sehen die Region als strategisches digitales Zentrum, was eine schnellere Modernisierung vorantreibt. Flüssigkühlung, Präzisionssysteme und fortschrittliche Luftstrommethoden finden breitere Akzeptanz. Automatisierung stärkt die Energiekontrolle in dichten Umgebungen. Unternehmen verlagern Arbeitslasten auf regionale Clouds, die eine höhere Kühlleistung erfordern. Der Markt drängt Betreiber dazu, effiziente Systeme einzusetzen, die das thermische Risiko senken. Es unterstützt langfristiges digitales Wachstum in verschiedenen Branchen. Starke Kühlleistung wird für KI-Cluster entscheidend. Neue Anlagendesigns optimieren den Luftstrom, um höhere Wärmebelastungen zu bewältigen.

Erweiterung der Hyperscale-Infrastruktur und Edge-Deployments in wichtigen Volkswirtschaften

Hyperscale-Cloud-Anbieter beschleunigen neue Bauprojekte, um die schnelle digitale Adoption zu bewältigen, und dieser Trend verändert das Kühlungsdesign in der gesamten Region. Betreiber integrieren modulare Kühlung, um den schnellen Bauzyklen gerecht zu werden. Die Wärmebelastung steigt aufgrund von KI- und Analyse-Workloads, was einen stärkeren Bedarf an effizienten Systemen schafft. Unternehmen platzieren Workloads näher bei den Nutzern, was den Bau von Edge-Standorten erhöht. Der Asia Pacific Data Center Cooling Market unterstützt diesen Wandel, indem er skalierbare und flexible Kühlung anbietet. Er hilft Dienstleistern, eine stabile Betriebszeit bei höherer Rechenintensität aufrechtzuerhalten. Firmen investieren in intelligente Steuerungen zur Optimierung des Luftstroms. Kühlsysteme entwickeln sich weiter, um komplexe, verteilte digitale Infrastrukturen zu verwalten. Edge-Cluster gewinnen an Bedeutung für latenzarme Operationen. Neue Betriebsmodelle erfordern eine höhere Kühlpräzision.

- Zum Beispiel berichtet Google, dass wassergekühlte Rechenzentren etwa 10% weniger Energie verbrauchen und ungefähr 10% weniger Kohlenstoffemissionen erzeugen im Vergleich zu luftgekühlten Standorten, laut der veröffentlichten Nachhaltigkeitsdokumentation des Unternehmens. Das Unternehmen bestätigt auch, dass mehr als 25% seiner globalen Rechenzentrumscampus mit aufbereitetem oder nicht trinkbarem Wasser betrieben werden. Diese Praktiken spiegeln Googles umfassenderen Ansatz für verantwortungsvolle Kühlung und Wasserbewirtschaftung wider.

Verschiebung hin zu grüner Kühlinfrastruktur und nachhaltigkeitszentrierter Modernisierung

Ein stärkerer Fokus auf Nachhaltigkeit treibt einen signifikanten Wandel hin zu effizienten Kühlungslösungen an. Betreiber ersetzen ältere Systeme durch kohlenstoffarme Optionen in großen Märkten. Wasserarme Technologien gewinnen aufgrund von Umwelterwartungen an Präferenz. Unternehmen verlangen Kühlsysteme, die langfristige Energieziele unterstützen. Der Asia Pacific Data Center Cooling Market ermöglicht diesen Übergang durch effiziente Designs. Er hilft Betreibern, unternehmerische Nachhaltigkeitsverpflichtungen zu erfüllen. Neue Bauprojekte integrieren intelligente Wärmemanagement-Tools, um den Ressourcenverbrauch zu reduzieren. Wachsende Compliance-Vorschriften beschleunigen die Einführung sauberer Kühlung in der gesamten Region. Grüne Kühlung wird essenziell, um unternehmerische ESG-Ziele zu erreichen. Moderne Standorte übernehmen Designs, die die Ressourcenbelastung begrenzen.

Einführung intelligenter Kühltechnologien für stabile thermische Leistung

KI-basierte Steuerungen prägen die nächste Phase des Kühlfortschritts in der Region. Automatisierte Systeme passen den Luftstrom an die sich ändernden Rechenwärmelasten an. Betreiber verlassen sich auf Echtzeitüberwachung für präzises thermisches Management. Hochdichte Standorte setzen fortschrittliche Sensoren ein, um die Bedingungen zu stabilisieren. Der Asia Pacific Data Center Cooling Market profitiert von starker digitaler Reife. Er unterstützt Betreiber, die vorhersehbare Leistung unter hoher Rechennachfrage anstreben. Unternehmen übernehmen prädiktive Kühlwerkzeuge, um das Betriebsrisiko zu senken. Intelligente Systeme verbessern die thermische Zuverlässigkeit in Rechenzentren der nächsten Generation. Intelligente Steuerungen senken das Risiko von Hitzespitzen. Neue Überwachungsrahmen verbessern die langfristige Betriebszeit.

- Zum Beispiel hat der Xixi-Campus von Alibaba Cloud in Hangzhou im Rahmen einer Smart-Campus-Initiative seine KI-gestützte „Energy Expert“-Plattform eingesetzt. Innerhalb von sechs Monaten reduzierte diese Plattform den Energieverbrauch der Klimaanlage im Sommer um 17 %, den Energieverbrauch außerhalb der Spitzenzeiten um 30 % und den gesamten jährlichen Stromverbrauch um 600.000 kWh, laut den offiziell veröffentlichten Pilot- und Campus-weiten Ergebnissen von Alibaba.

Markttrends:

Markttrends:

Schnelle Einführung von Flüssigkeitskühlung zur Unterstützung von KI- und GPU-intensiven Umgebungen

Der Einsatz von Flüssigkeitskühlung wächst aufgrund steigender thermischer Herausforderungen in fortschrittlichen Rechenknoten. Betreiber bewegen sich hin zu Direkt-zu-Chip-Designs für konsistente Leistung. Energieabdrücke ändern sich, wenn GPU-Cluster eine stärkere thermische Reaktion erfordern. Der asiatisch-pazifische Markt für Rechenzentrumskühlung unterstützt diesen Übergang mit skalierbarer Flüssigkeitsinfrastruktur. Sie ermöglicht es Betreibern, dichte Hardware ohne thermische Instabilität einzusetzen. Unternehmen, die KI-Workloads erkunden, verlassen sich auf die nächste Generation der Kühlung für Effizienz. Das Interesse an Wärmerückgewinnung wächst aufgrund der thermischen Ausgabe von Flüssigkeitssystemen. Die regionale Einführung expandiert mit stetiger Modernisierung. Mehr Hyperscaler testen Immersionssysteme für dichte Racks. Flüssigkeitskühlung wird für KI-intensive Rechenzonen unerlässlich.

Breitere Integration von modularen Kühlblöcken für flexible Bauzyklen

Betreiber setzen modulare Kühlung ein, um den Bau zu beschleunigen und die Lieferzeiten zu verkürzen. Modulare Blöcke reduzieren die Designkomplexität an Edge- und Hyperscale-Standorten. Kapazitätsskalierung wird mit standardisierten Kühlelementen einfacher. Der asiatisch-pazifische Markt für Rechenzentrumskühlung weckt Interesse an Plug-and-Play-Thermalsystemen. Es verbessert die Vorhersehbarkeit bei der Projektausführung. Unternehmen bevorzugen modulare Designs für einfachere Upgrades. Betreiber kombinieren modulare Kühlung mit Automatisierung für starke Stabilität. Schnelle Bauzyklen stärken die Einführung in digitalen Zentren. Einheitliche Module vereinfachen die Standortreplikation in verschiedenen Regionen. Modulare Systeme reduzieren Verzögerungen bei der Bereitstellung neuer Datenhallen.

Wachsende Nutzung von Freikühlung und wasserarmen Kühltechnologien

Freikühlung gewinnt in Regionen mit günstigem Klima an Bedeutung. Betreiber wechseln zu wasserarmen Designs, um den Ressourcenbedarf zu verringern. Kühlerlose Architekturen erscheinen in Neubauten in ausgewählten Volkswirtschaften. Der asiatisch-pazifische Markt für Rechenzentrumskühlung reagiert mit innovativen wasserarmen Systemen. Er unterstützt Betreiber, die mit strengen Umweltanforderungen konfrontiert sind. Wärmetauschertechnologie verbessert die Effizienz in hybriden Kühlsystemen. Lokale Industrien übernehmen grüne Designs für stärkere Resilienz. Neue Standorte integrieren wetteradaptive Systeme zur Energieeinsparung. Wasserarme Systeme gewinnen in wasserarmen Städten an Nachfrage. Mehr Betreiber verfolgen luftbasierte Kühlung zur Einhaltung der Vorschriften.

Hohe Präferenz für intelligente Überwachungs- und vorausschauende Wartungsrahmen

Thermische Sensoren finden aufgrund dichter Compute-Racks eine breitere Anwendung. Betreiber setzen prädiktive Werkzeuge ein, um Ausfallzeiten zu reduzieren. KI-basierte Erkenntnisse verbessern die Luftstromleistung. Der Markt für Kühlung von Rechenzentren im asiatisch-pazifischen Raum ermöglicht fortschrittliches Monitoring an neuen und bestehenden Standorten. Er unterstützt Betreiber bei der Bewältigung schwankender Rechenlasten. Unternehmen übernehmen Überwachungswerkzeuge, um die Lebensdauer der Geräte zu verlängern. Prädiktive Kühlplattformen reduzieren den manuellen Eingriff. Die Fähigkeit zur Ferndiagnose wächst in regionalen Einrichtungen. Intelligente Analysen helfen, Ausfallpunkte vorherzusagen. Kühlentscheidungen verbessern sich durch bessere Echtzeiteinblicke.

Marktherausforderungen:

Marktherausforderungen:

Steigende thermische Lasten erhöhen den Druck auf die Kühleffizienz und die Infrastrukturresilienz

Thermische Anforderungen steigen in Hyperscale- und Unternehmensanlagen aufgrund dichter Compute. Betreiber kämpfen mit der Lastvariabilität in GPU-Clustern. Ältere Kühlsysteme zeigen Grenzen bei höherer Wärmeabgabe. Der Markt für Kühlung von Rechenzentren im asiatisch-pazifischen Raum steht unter Druck, stabile Bedingungen aufrechtzuerhalten. Er zwingt Betreiber, Systeme schneller als geplant aufzurüsten. Energieverbrauchsherausforderungen verschärfen sich bei hohen Arbeitslasten. Unternehmen benötigen starke Zuverlässigkeit in Spitzenzeiten. Modernisierungszeitpläne werden für ältere Einrichtungen komplexer. Hochdichte Racks erhöhen den Stress auf die Luftstromverteilung. Kühlungsdefizite vergrößern sich, wenn Standorte Upgrades verzögern.

Regulatorische Einschränkungen und hohe Kosten für den Einsatz nachhaltiger Kühlung

Umweltvorschriften verschärfen sich in wichtigen Märkten. Betreiber stehen vor höheren Kostenstrukturen für konforme Kühlung. Wasserverbrauchsbeschränkungen beeinflussen Designentscheidungen in städtischen Zentren. Der Markt für Kühlung von Rechenzentren im asiatisch-pazifischen Raum reagiert mit ressourcenarmen Systemen. Er zwingt Unternehmen, Beschaffungs- und Einkaufszyklen neu zu überdenken. Investitionsausgaben steigen aufgrund grüner Vorgaben. Fachkräftemangel verzögert die Projektausführung. Komplexe Genehmigungen verlangsamen die Entwicklung in Schlüsselregionen. Nachhaltigkeitsberichte erhöhen den Druck auf Betreiber. Compliance-Lücken schaffen Betriebsrisiken bei Audits.

Marktchancen:

Ausweitung von KI-, Cloud- und Edge-Workloads treibt die Nachfrage nach fortschrittlicher Kühlung an

Die Einführung von KI und Cloud erhöht die Nachfrage nach effizienten thermischen Systemen. Unternehmen nehmen neue Workloads an, die die Wärmedichte erhöhen. Hyperscale-Standorte expandieren schneller und schaffen Raum für innovative Kühlung. Der Markt für Kühlung von Rechenzentren im asiatisch-pazifischen Raum unterstützt starke Investitionen in neue Kühlungsdesigns. Er hilft Betreibern, vorhersehbare Leistung zu liefern. Edge-Standorte schaffen neue Nachfragecluster. Regionale Akteure erkunden fortschrittliche Kühlung für langfristige Skalierbarkeit. Die Akzeptanz wächst sowohl bei Neubauten als auch bei Upgrades. KI-intensive Cluster beschleunigen den Bedarf an präzisen Designs. Starke digitale Expansion stärkt langfristige Kühlungsinvestitionen.

Wachsende Nachfrage nach nachhaltiger Kühlung und Wärmerückgewinnung

Betreiber investieren in Systeme, die regionale Nachhaltigkeitsziele unterstützen. Das Interesse an Wärmerückgewinnung steigt in städtischen Gebieten. Kühlung mit niedrigem Kohlenstoffausstoß gewinnt an Bedeutung aufgrund strenger Erwartungen. Der Markt für Kühlung von Rechenzentren im asiatisch-pazifischen Raum unterstützt umweltfreundliche Designs im großen Maßstab. Er ermutigt Betreiber, alte Systeme aufzurüsten. Wasser-effiziente Kühlung erhält Priorität in ressourcenbelasteten Gebieten. Unternehmen übernehmen nachhaltige Kühlung zur Einhaltung von Vorschriften. Saubere Kühlung wird zu einer starken Chance in neuen Bauzyklen. Wärmerückgewinnungsprogramme schaffen Wert für nahegelegene Gemeinden. Moderne Kühlung stimmt mit langfristigen Umweltverpflichtungen überein.

Marktsegmentierung:

Nach Komponente

Der Markt für Kühlung von Rechenzentren im asiatisch-pazifischen Raum zeigt eine starke Dominanz für Lösungskomponenten aufgrund der hohen Implementierung von Präzisionssystemen, Kühlern und Flüssigkeitskühlungseinheiten. Die Nachfrage nach Lösungen steigt, da Hyperscale- und Unternehmensbetreiber dichte Rechenzonen erweitern. Dienstleistungen gewinnen an Bedeutung durch Installations-, Beratungs- und vorausschauende Wartungsbedarfe. Modernisierungszyklen stärken das Interesse an Serviceverträgen für Stabilität der Betriebszeit. Die Lösungskategorie hält den größten Anteil aufgrund höherer Kapitalbeteiligung. Dienstleistungen wachsen mit zunehmender Abhängigkeit von Überwachungstools. Regionale Datenzentren erfordern ständige Unterstützung für komplexe thermische Umgebungen. Betreiber bevorzugen integrierte Verträge, um das Betriebsrisiko zu reduzieren. Starkes digitales Wachstum treibt die Expansion wiederkehrender Dienstleistungen an.

Nach Kühlungslösung für Rechenzentren

Klimaanlagen und Präzisionseinheiten halten einen starken Anteil aufgrund breiter Installation in großen Hallen. Kühler bleiben essenziell für stabile thermodynamische Kontrolle in Hochlastumgebungen. Flüssigkeitskühlung gewinnt starken Schwung für AI- und GPU-intensive Racks. Der Markt für Kühlung von Rechenzentren im asiatisch-pazifischen Raum unterstützt Hybridsysteme, um Kosten und Energieeffizienz auszugleichen. Luftbehandlungsgeräte verbessern die Luftstromqualität und die Stabilität der Racks. Betreiber übernehmen gemischte Lösungen, um unterschiedlichen Rechenanforderungen gerecht zu werden. Alte Hallen nutzen weiterhin luftbasierte Systeme, während Neubauten zu Flüssigkeitsdesigns tendieren. Kühlflexibilität wird zu einer zentralen Designpriorität. Die Übernahme skaliert, da die Rechendichte an regionalen Standorten zunimmt.

Nach Dienstleistung

Installations- und Bereitstellungsdienste dominieren aufgrund des aktiven Baus von Hyperscale- und Colocation-Einrichtungen. Unterstützungs- und Beratungsdienste expandieren aufgrund komplexer thermischer Konfigurationsbedarfe. Wartungsdienste wachsen mit der Einführung von vorausschauender Überwachung und fortschrittlichen Sensoren. Der Markt für Kühlung von Rechenzentren im asiatisch-pazifischen Raum ist auf starke Servicenetzwerke angewiesen, um langfristige Stabilität zu gewährleisten. Unternehmen benötigen technische Anleitung für die Einführung von Flüssigkeits- und Hybridkühlung. Serviceverträge werden entscheidend für den Schutz der Betriebszeit. Qualifizierte Techniker unterstützen schnelle Bereitstellungszyklen. Betreiber verlassen sich auf Serviceteams für die Optimierung des Lebenszyklus. Die regionale Nachfrage steigt, da mehr Einrichtungen alte Kühlsysteme aufrüsten.

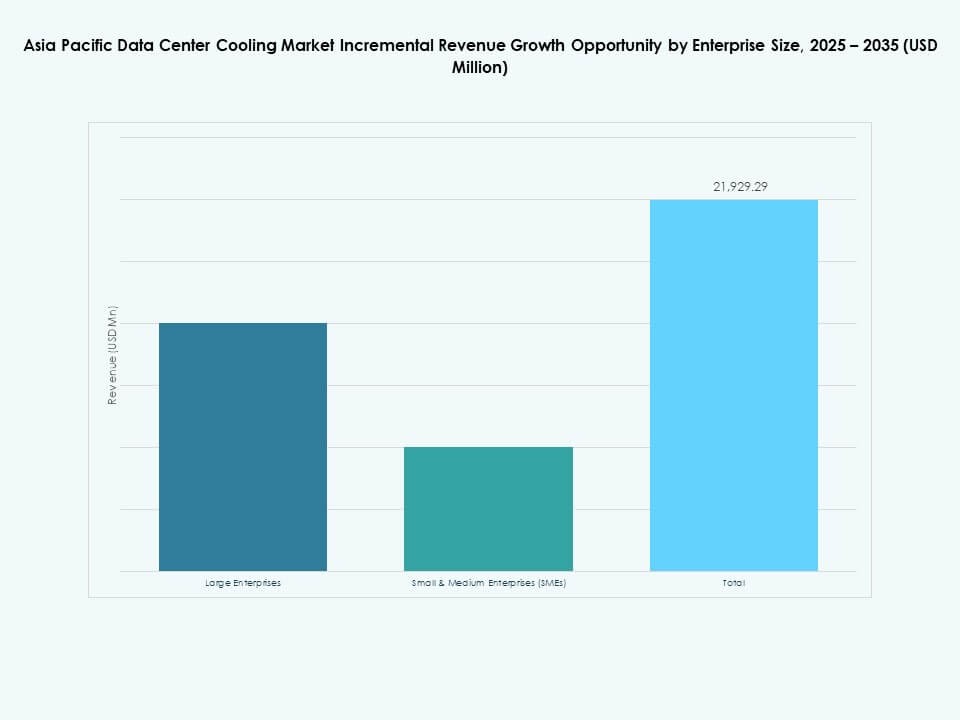

Nach Unternehmensgröße

Große Unternehmen führen die Einführung aufgrund höherer Rechenintensität und großflächiger Infrastruktur-Footprints an. KMUs erweitern die Einführung durch Cloud-Übergänge und modulare Kühlinstallationen. Der Asia Pacific Data Center Cooling Market unterstützt beide Segmente mit flexiblen und skalierbaren Designs. Große Unternehmen setzen Präzisionskühlung ein, um hochdichte Racks zu stabilisieren. KMUs übernehmen kosteneffiziente modulare Systeme, um das Wachstum zu steuern. Erweiterte Workloads erfordern eine konsistente thermische Leistung über alle Unternehmensarten hinweg. Cloud-getriebene Transformation erhöht die Kühlinstallationen bei mittelgroßen Unternehmen. Beide Ebenen übernehmen Überwachungssysteme für Stabilität. Starke digitale Beschleunigung treibt nachhaltige Kühlinvestitionen an.

Nach Bodentyp

Erhöhte Böden dominieren aufgrund verbesserter Luftstromverteilung und stärkerer Kabelverlegungsflexibilität. Nicht-erhöhte Böden wachsen in kompakten oder modularen Rechenzentren. Der Asia Pacific Data Center Cooling Market unterstützt beide Designs in unterschiedlichen Bereitstellungsumgebungen. Erhöhte Böden verbessern die Kühleffizienz für dichte Rechenzonen. Nicht-erhöhte Böden passen zu modernen, platzoptimierten Layouts. Betreiber wählen Bodentypen basierend auf den Einschränkungen der Einrichtung und den Kostenzielen. Luftstromsysteme passen sich Layoutvariationen an, um Stabilität zu gewährleisten. Erhöhte Böden bleiben bevorzugt für größere Hyperscale-Einrichtungen. Beide Formate zeigen weiterhin starke Marktrelevanz.

Nach Eindämmung

Hot-Aisle-Eindämmung hält einen starken Anteil aufgrund überlegener thermischer Trennleistung. Cold-Aisle-Eindämmung bleibt weit verbreitet in mittelgroßen und älteren Umgebungen. Erhöhte Böden ohne Eindämmung nehmen aufgrund von Energieineffizienzen ab. Der Asia Pacific Data Center Cooling Market fördert HAC für hochdichte Bereitstellungen. CAC unterstützt Einrichtungen, die eine strukturierte Luftstromkontrolle benötigen. Betreiber investieren in Eindämmungsnachrüstungen, um die Energieeffizienz zu steigern. Eindämmung verbessert die Vorhersehbarkeit unter hohen Rechenlasten. Die Einführung wächst aufgrund von Nachhaltigkeitszielen. Moderne Standorte priorisieren Eindämmung, um Kühlverschwendung zu reduzieren.

Nach Struktur

Raumbasierte Kühlung führt aufgrund weit verbreiteter älterer Installationen. Reihenbasierte Kühlung expandiert in Umgebungen, die Zonen-Effizienz benötigen. Rack-basierte Kühlung wächst schnell durch die Einführung von Flüssigkeits- und Direkt-zu-Chip-Kühlung. Der Asia Pacific Data Center Cooling Market unterstützt die Strukturauswahl basierend auf Dichteprofilen. Raumbasierte Kühlung bleibt nützlich für große offene Hallen. Reihensysteme verbessern die Kontrolle in mittel-dichten Setups. Racksysteme eignen sich für KI-intensive Rechenräume. Mischstruktur-Umgebungen entstehen in hybriden Einrichtungen. Flexible Kühlstrukturen helfen Betreibern, steigende thermische Lasten zu bewältigen.

Nach Anwendung

Hyperscale-Rechenzentren führen die Einführung aufgrund massiver Rechenanforderungen an. Colocation-Standorte erweitern Kühlinvestitionen, da Unternehmen Workloads außerhalb der Räumlichkeiten verlagern. Unternehmensrechenzentren rüsten die Kühlung auf, um die Leistung während der digitalen Expansion aufrechtzuerhalten. Der Asia Pacific Data Center Cooling Market stimmt mit steigenden Edge-Bereitstellungen in verschiedenen Branchen überein. Edge-Einrichtungen wachsen aufgrund latenzempfindlicher Anwendungen. Andere Rechenzentren integrieren Kühlaufrüstungen, um den wachsenden Workloads gerecht zu werden. Kühlbedürfnisse variieren je nach Dichte und Maßstab. Betreiber passen Kühlstrategien an, um den unterschiedlichen Anwendungsanforderungen gerecht zu werden. Nachhaltiges Wachstum in allen Anwendungen stärkt die Marktreife.

Nach Endbenutzer

Die Telekommunikations- und IT-Sektoren führen die Einführung von Kühlung an, da die Nachfrage nach digitaler Infrastruktur stark ist. BFSI erfordert hohe Zuverlässigkeit für regulierte Arbeitslasten. Der Gesundheitssektor erhöht die Investitionen in Kühlung für die Erweiterung digitaler Gesundheitsakten und Bildgebungssysteme. Der Markt für Rechenzentrumskühlung im asiatisch-pazifischen Raum unterstützt Einzelhandel, Energie und andere Sektoren mit skalierbaren Systemen. Telekommunikations-Upgrades intensivieren sich mit der Expansion von 5G und Edge. IT-Umgebungen verlagern sich stark in Richtung cloudbasierter Arbeitslasten. Energie und Einzelhandel benötigen stabile Kühlung für analytikgetriebene Operationen. Endbenutzer übernehmen effiziente Systeme, um kritische Arbeitslasten zu schützen. Eine breite Sektordiversifizierung erhält die starke Nachfrage nach Kühlung aufrecht.

Regionale Einblicke:

Regionale Einblicke:

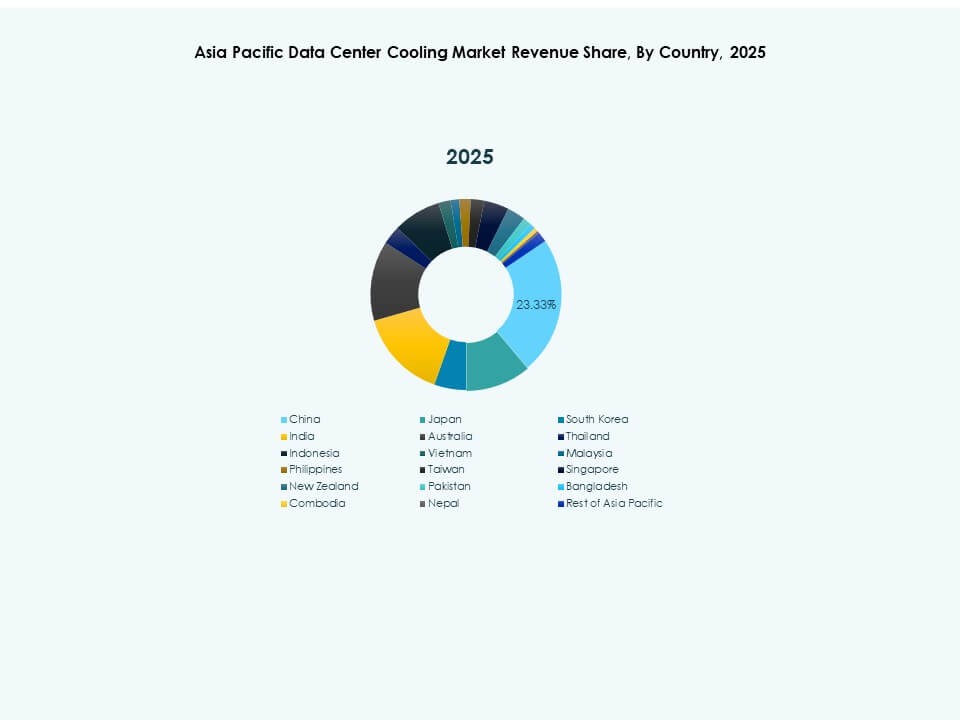

Dominanz Ostasiens durch starke Hyperscale- und Cloud-Konzentration

Ostasien hält den größten Anteil am Markt für Rechenzentrumskühlung im asiatisch-pazifischen Raum aufgrund einer starken Hyperscale-Präsenz, dichter städtischer Nachfrage und schneller Cloud-Expansion in den wichtigsten Volkswirtschaften. Betreiber setzen fortschrittliche Kühlung ein, um steigende thermische Lasten von KI- und HPC-Clustern zu unterstützen. Energieeffiziente Designs haben hohe Priorität, da die Nachhaltigkeitsvorschriften verschärft werden. Es ermöglicht stabile Leistung für schnell wachsende Unternehmensarbeitslasten. Regionale Hubs ziehen große Investitionen in neue Rechenzentrumsparks an. Neue Kühltechnologien werden aufgrund der technischen Reife schnell übernommen. Das grenzüberschreitende Cloud-Wachstum stärkt die Infrastrukturanforderungen. Kühlstandards steigen weiter mit der laufenden Hyperscale-Expansion.

Südasien im Aufschwung durch Cloud-Wachstum und digitale Transformation

Südasien sichert sich einen steigenden Anteil am Markt für Rechenzentrumskühlung im asiatisch-pazifischen Raum aufgrund starker Cloud-Adoption, Unternehmensdigitalisierung und neuer Rechenzentrumsentwicklungsprogramme. Lokale Compliance-Vorschriften beschleunigen Investitionen in effiziente Kühlung. Betreiber setzen skalierbare Systeme ein, um die sich entwickelnde IT-Nachfrage zu bewältigen. Es unterstützt die Modernisierung von Unternehmen in verschiedenen Sektoren. Von der Regierung unterstützte Infrastrukturprojekte fördern die technologische Expansion. Regionale Cloud-Zonen erweitern die Kühlflächen. Edge-Bereitstellungen erhöhen den thermischen Bedarf an verteilten Standorten. Starkes IT-Wachstum treibt Betreiber dazu, fortschrittliche Kühlsysteme zu übernehmen.

- Zum Beispiel betreibt CtrlS das einzige zertifizierte Tier-IV-Rechenzentrum Indiens, wobei der Campus in Mumbai flüssigkeitsgekühlte Racks und hocheffiziente thermische Infrastruktur unterstützt, die laut technischen Offenlegungen für einen PUE nahe 1,42 ausgelegt ist. Öffentliche Dokumentationen weisen auch darauf hin, dass der Standort N+N-Redundanz in kritischen Systemen aufrechterhält, um leistungsstarke Arbeitslasten zu unterstützen. Diese Merkmale positionieren die Einrichtung unter den widerstandsfähigsten Rechenzentrumsumgebungen Indiens.

Südostasien gewinnt an Bedeutung durch Edge- und Colocation-Expansion

Südostasien behält einen wachsenden Anteil am Markt für Rechenzentrumskühlung im asiatisch-pazifischen Raum aufgrund steigender Colocation-Nachfrage, schneller E-Commerce-Expansion und starker Cloud-Region-Entwicklung. Edge-Einrichtungen spielen eine Schlüsselrolle bei der Unterstützung von latenzarmen Arbeitslasten. Betreiber übernehmen grüne Kühlung, um Nachhaltigkeitsziele zu erreichen. Es stimmt mit nationalen Energiemandaten in mehreren Ländern überein. Kühl-Upgrades stärken die Leistung für hochdichte Bereitstellungen. Ausländische Investitionen beschleunigen die Expansion von Rechenzentren in der gesamten Region. Neue digitale Zonen drängen Betreiber zu fortschrittlichen Kühlsystemen. Die Region gewinnt strategischen Wert aufgrund ihrer vielfältigen und expandierenden Datenwirtschaft.

- Zum Beispiel berichtet ST Telemedia Global Data Centres (STT GDC) in Singapur öffentlich über den Einsatz von Direct-to-Chip-Flüssigkeitskühlung und KI-gestützter Optimierung in seinen STT Loyang-Anlagen, wodurch bis zu 30 % Energieeinsparungen bei den Kühlungsoperationen erzielt werden. Unternehmensangaben heben auch bedeutende Reduzierungen des Wasserverbrauchs aufgrund dieser Technologien hervor. Diese Upgrades unterstützen eine nachhaltige Leistung für Hyperscale- und Colocation-Kunden unter Singapurs strengen Effizienzanforderungen.

Wettbewerbseinblicke:

- Hairf Network Power Beijing Co Ltd

- Blueway Electric Appliances Co. Ltd.

- TICA

- Mitsubishi Electric Corporation

- Fujitsu

- Hitachi Ltd.

- Daikin Industries Ltd.

- Blue Star Ltd.

- Voltas Ltd. (Tata Group)

- Kirloskar Pneumatic Company Ltd.

- Godrej & Boyce Manufacturing Co. Ltd.

- Temperzone Ltd.

- Seeley International

- Braemar Air Conditioning

Der Markt für Datenzentrumskühlung im asiatisch-pazifischen Raum zeichnet sich durch starken Wettbewerb zwischen globalen OEMs und regionalen Spezialisten aus, die sich auf hocheffiziente thermische Systeme konzentrieren. Unternehmen erweitern ihre Portfolios in den Bereichen Präzisionskühlung, Flüssigkeitskühlung und modulare Systeme, um die steigenden Rechenlasten zu unterstützen. Dies ermutigt Firmen, Designs zu stärken, die für Hyperscale-, Colocation- und Unternehmen-Einsätze in verschiedenen Klimazonen geeignet sind. Große Anbieter investieren in F&E, um wasser- und energieeffiziente Lösungen anzubieten, während regionale Hersteller im Hinblick auf Kosten und Anpassung konkurrieren. Strategische Partnerschaften wachsen zwischen Cloud-Anbietern und Ingenieurbüros, was zu einer tieferen Einbindung in langfristige Kühlprojekte führt. Produktzuverlässigkeit, Servicefähigkeit und Integration mit intelligenten Steuerungen prägen die Wettbewerbspositionierung. Anbieter streben Effizienzzertifizierungen an, um den Nachhaltigkeitserwartungen gerecht zu werden. Firmen erweitern ihre regionale Präsenz, um Verträge in aufstrebenden digitalen Zentren zu sichern.

Neueste Entwicklungen:

- Im Oktober 2025 kündigte Alibaba Cloud die kommerzielle Einführung von Flüssigkeitskühltechnologien der nächsten Generation auf mehreren Datenzentrumscampus in Peking und Hangzhou an, um die Energieeffizienz und die ökologische Nachhaltigkeit zu verbessern.

- Im Mai 2025 ging Chemours eine Partnerschaft mit Navin Fluorine ein, um die Opteon™ Zweiphasen-Immersionsflüssigkeit zu entwickeln und zu lokalisieren, die 2026 in China eingeführt werden soll. Diese Zusammenarbeit wird lokalen Datenzentren modernste Immersionskühllösungen bieten und zur Reduzierung der Power Usage Effectiveness (PUE) für hochdichte Arbeitslasten beitragen.

- Im Dezember 2024 erwarb Vertiv Group Corp bestimmte Vermögenswerte und Technologien von BiXin Energy Technology Co., Ltd., um ihre Präsenz und technischen Fähigkeiten im Markt für Datenzentrumskühlung weiter auszubauen, insbesondere mit Fokus auf technologische Fortschritte für KI-optimierte Kühlung.