Zusammenfassung:

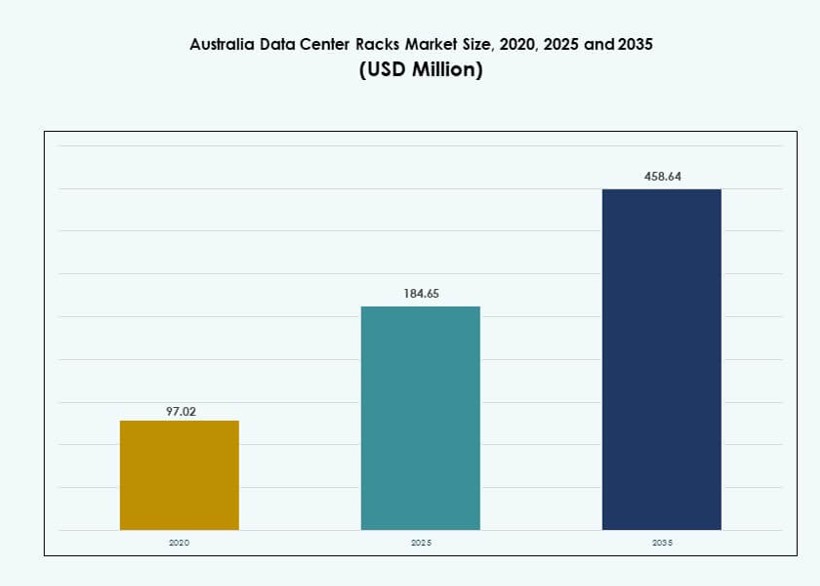

Die Größe des Marktes für Rechenzentrumsracks in Australien wurde 2020 auf 97,02 Millionen USD geschätzt und soll bis 2025 auf 184,65 Millionen USD und bis 2035 auf 458,64 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 9,45 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumsracks in Australien 2025 |

184,65 Millionen USD |

| Markt für Rechenzentrumsracks in Australien, CAGR |

9,45% |

| Marktgröße für Rechenzentrumsracks in Australien 2035 |

458,64 Millionen USD |

Der Markt für Rechenzentrumsracks in Australien wird durch das Wachstum im Hyperscale-Bereich, KI-Workloads und die Nachfrage nach modularen Bereitstellungen geprägt. Unternehmen modernisieren ihre Infrastruktur, um höhere Rack-Dichten und integrierte Kühlung zu unterstützen. Innovationen im Rack-Design, wie intelligente Funktionen und Unterstützung für Flüssigkeitskühlung, gewinnen an Bedeutung. Der Markt wird auch durch Datenschutzgesetze angetrieben, die den Bau lokaler Infrastrukturen fördern. Investoren sehen langfristigen Wert in energieeffizienten und skalierbaren Racksystemen. Strategische Partnerschaften zwischen globalen OEMs und regionalen Anbietern nehmen zu. Die Nachfrage verlagert sich hin zu vorkonfigurierten, intelligenten Schränken. Die hohe Akzeptanz von Cloud- und Edge-Computing beschleunigt die Rack-Modernisierung weiter.

New South Wales führt den Markt an, angetrieben durch Sydneys Dominanz im Bereich Colocation und Cloud-Infrastruktur. Victoria, insbesondere Melbourne, wächst aufgrund der Nachfrage von Unternehmen und der Expansion des Technologiesektors. Queensland und Westaustralien sind aufstrebende Regionen, unterstützt durch Edge-Bereitstellungen und industrielle Digitalisierung. Diese Zonen sehen Investitionen in robuste, modulare Racksysteme zur Unterstützung der regionalen Konnektivität und der Fernverarbeitung. Infrastrukturprojekte und lokalisierte Workloads treiben die Nachfrage entlang der Ost- und Westkorridore Australiens an. Das Wachstum jeder Region spiegelt eine Verschiebung hin zu dezentralen und leistungsstarken Rechenmodellen wider.

Marktdynamik:

Markttreiber

Anstieg von Hyperscale- und Cloud-Bereitstellungen treibt Rack-Dichte und Leistungsanforderungen

Hyperscale-Cloud-Anbieter und Colocation-Betreiber expandieren weiterhin in ganz Australien und benötigen hochdichte Rack-Konfigurationen, um moderne Workloads zu unterstützen. Die Nachfrage nach Racks, die 20–50 kW pro Rack bewältigen können, wächst aufgrund der Anforderungen an KI, Analysen und Echtzeitverarbeitung. Große Akteure übernehmen skalierbare Schranklösungen, die mit fortschrittlicher Kühlung integriert sind. Innovationen in der Stromverteilung und im Kabelmanagement ermöglichen eine bessere Luftzirkulation und Leistung. Der australische Markt für Rechenzentrumsracks gewinnt durch diese Veränderungen in den Bereitstellungsmodellen an strategischem Wert. Investoren sehen darin eine Infrastruktursäule, die digitale Dienste und Wirtschaftswachstum unterstützt. Rack-Upgrades verbessern sowohl die Platzeffizienz als auch die Betriebszeit. Edge-Workloads treiben auch modulare Bereitstellungen an, die maßgeschneiderte Rack-Designs erfordern. Der anhaltende Wandel begünstigt Partner, die Flexibilität, Integration und Energieoptimierung bieten.

- Zum Beispiel unterstützt das Equinix SY7 Sydney Rechenzentrum eine Dichte von 4 kW pro Schrank mit N+1 USV-Redundanz.

Starker Fokus auf Datensouveränität und lokalisierte Infrastrukturentwicklung unterstützt die Rack-Nachfrage

Regierungen haben durch Vorschriften zur Datenresidenz die Investitionen in inländische Rechenzentren mit sicherer, lokalisierter Speicherung und Verarbeitung erhöht. Unternehmen und Cloud-Betreiber müssen Kapazitäten innerhalb der australischen Grenzen aufbauen oder mieten. Dieser Lokalisierungstrend treibt die konstante Nachfrage nach Schränken an, die den nationalen Compliance- und physischen Sicherheitsstandards entsprechen. Der australische Markt für Rechenzentrumsracks profitiert von neuer Infrastruktur im privaten und öffentlichen Sektor. Sensible Branchen wie Banken und Gesundheitswesen priorisieren Rack-Gehäuse mit manipulationssicheren Designs und Zugangskontrollen. Unternehmen streben danach, Latenzzeiten zu reduzieren und die betriebliche Kontrolle zu behalten, was die regionalen Rack-Installationen weiter antreibt. Öffentlich-private Partnerschaften helfen, die Datenresilienz aufzubauen, wodurch Racks zu kritischer Infrastruktur werden. Rack-Systeme werden intelligenter, mit eingebetteten Sensoren und Analysen zur Compliance-Überwachung. Die Nachfrage nach solchen Fähigkeiten verstärkt sich in den Unternehmens- und Hyperscale-Schichten.

Die Einführung von Flüssigkeits- und Hybridkühltechnologien erfordert maßgeschneiderte und hochkapazitive Racks

Steigende Rack-Dichten stoßen an die Grenzen der luftbasierten Kühlung, was zu einem Wechsel zu Flüssigkeits- oder Hybridsystemen führt. Rechenzentren integrieren Rücktür-Wärmetauscher, Direkt-zu-Chip-Kühlung und Immersionssysteme, die spezialisierte Racks benötigen. Diese Lösungen erfordern strukturelle Modifikationen, hohe thermische Schwellenwerte und verbesserte Abdichtungen. Der australische Markt für Rechenzentrumsracks verzeichnet eine zunehmende Akzeptanz solcher fortschrittlichen Rack-Formate. Dies treibt Anbieter dazu, in Materialien, Luftkanäle und Rahmenlastkapazitäten zu innovieren. Einrichtungen bevorzugen vorgefertigte Racks, die Strom- und Kühlmodule für eine schnelle Bereitstellung integrieren. Flüssigkeitskompatible Racks unterstützen eine nachhaltige Leistung für KI-, HPC- und GPU-basierte Workloads. Das Rack-Design ist nun integraler Bestandteil der thermischen Strategie von Rechenzentren und langfristiger Energieeinsparungen. Diese Entwicklung positioniert Racks als wertvolle Vermögenswerte anstelle von passiver Infrastruktur.

Digitale Transformation und 5G-Erweiterung stimulieren Edge-Rack-Installationen in regionalen Zentren

Australiens digitale Wirtschaft expandiert sowohl in städtischen als auch in regionalen Gebieten, was den Bedarf an Edge-Datenzentren antreibt. Telekommunikationsanbieter und CDN-Betreiber setzen lokale Knotenpunkte ein, um die Nachfrage nach niedriger Latenz zu erfüllen. Diese Installationen basieren auf kompakten Racks, die Rechenleistung, Netzwerk und Stromversorgung auf minimalem Raum integrieren. Der Markt für Datenzentrumsracks in Australien profitiert von diesem Dezentralisierungstrend. Das Wachstum in intelligenten Städten, vernetzter Gesundheitsversorgung und autonomen Systemen steigert die Nachfrage nach Edge-fähigen Schränken weiter. In regionalen Gebieten wird in vorgefertigte und modulare Racksysteme investiert. Leichte und robuste Racks gewinnen in Gebieten mit begrenzter Infrastrukturunterstützung an Bedeutung. Investoren bevorzugen Regionen mit starker Glasfaseranbindung, Stromversorgung und klaren regulatorischen Rahmenbedingungen. Die Bereitstellung von Racks ist direkt mit regionalen Digitalisierungsprogrammen und Breitbandinitiativen verbunden, was stabile Nachfragezyklen schafft.

- Zum Beispiel bietet die SYD2-Anlage von AirTrunk in Sydney über 50 MW IT-Lastkapazität in mehreren Hallen für Edge- und Hyperscale-Workloads.

Markttrends

Integration von intelligenten Rack-Funktionen für Echtzeitüberwachung und Asset-Management

Betreiber von Datenzentren setzen zunehmend auf intelligente Racks mit eingebetteten Sensoren, Umweltmonitoren und RFID-Tagging. Diese Funktionen bieten Echtzeiteinblicke in Temperatur, Luftfeuchtigkeit, Luftstrom und Stromverbrauch. Intelligente Racks helfen, die Platzierung von Workloads zu optimieren und Ausfallrisiken zu reduzieren. Der Markt für Datenzentrumsracks in Australien orientiert sich an globalen Trends, die intelligente Infrastrukturen bevorzugen. Betreiber können DCIM-Software und rackbezogene Daten nutzen, um die betriebliche Transparenz zu verbessern. Intelligente Racks unterstützen die vorausschauende Wartung und das Asset-Tracking. Sie tragen auch zur Einhaltung von Umweltstandards bei, indem sie bessere Energiemetriken ermöglichen. Unternehmen suchen nach Racks, die sich in BMS und cloud-native Überwachungsplattformen integrieren lassen. Dieser Trend gewinnt in den Segmenten Colocation und Unternehmen an Bedeutung.

Steigende Nachfrage nach anpassbaren, vorgefertigten und skalierbaren Rack-Lösungen

Betreiber priorisieren jetzt Rack-Lösungen, die schnell bereitgestellt, umkonfiguriert oder skaliert werden können, ohne größere Neugestaltungen. Vorgefertigte Racks mit integrierter Verkabelung, PDUs und Containment werden zur Norm. Diese Plug-and-Play-Lösungen verkürzen die Installationszeit und minimieren Bereitstellungsrisiken. Der Markt für Datenzentrumsracks in Australien spiegelt einen Wandel hin zu Flexibilität und Modularität wider. Standardisierte 42U- und kundenspezifische über-42U-Racks werden für KI-, HPC- und gemischte Workloads angepasst. Skalierbare Racks bieten bessere Kostenkontrolle über die Projektphasen hinweg. IT-Teams in Unternehmen bevorzugen vorkonfigurierte Racks, die spezifische Leistungs- und Kühlungsanforderungen erfüllen. Lokale Integratoren arbeiten mit OEMs zusammen, um regionale Präferenzen zu erfüllen. Die Nachfrage reicht von Hyperscale- bis zu Edge-Umgebungen.

Die Einführung von KI- und HPC-Workloads beschleunigt Innovationen in Bezug auf thermische und elektrische Rack-Lösungen

Die zunehmende Einführung von GPU- und KI-zentrierten Workloads verändert die Rack-Architektur in Kern- und Edge-Einrichtungen. Diese Racks müssen höhere Leistungsanforderungen und integrierte Kühllösungen bewältigen. Betreiber setzen Racks ein, die 30–50 kW für KI-Cluster unterstützen können. Der australische Markt für Rechenzentrumsracks reagiert mit Designs der nächsten Generation, die stärkere Rahmenstrukturen und Luftstromoptimierung bieten. Flüssigkeitskühlungskompatibilität ist jetzt ein Standardmerkmal vieler Designs. Einrichtungen benötigen Racks mit hot-swappable Strommodulen und Stromschienen für Flexibilität. KI-fokussierte Racks enthalten oft interne Kabeltrassen für besseren Luftstrom. Diese Innovationen werden durch die Nachfrage aus den Bereichen Forschung, Telekommunikation und Finanzen getrieben. Rack-Konfigurationen beeinflussen direkt die Leistung von Workloads.

Übergang zu nachhaltigen und zirkulären Rack-Herstellungspraktiken

Umweltbedenken veranlassen Rechenzentrumsbauer, Racks mit einem niedrigen CO2-Fußabdruck und recycelbaren Materialien zu wählen. Anbieter verwenden Stahl mit reduziertem verkörpertem Kohlenstoff und Aluminiumlegierungen, die eine Wiederverwendung ermöglichen. Der australische Markt für Rechenzentrumsracks wird von grünen Beschaffungspolitiken im öffentlichen und privaten Sektor beeinflusst. Unternehmen verlangen Lebenszyklusbewertungen, EPDs und Energieleistungsberichte. Rack-Anbieter bieten auch Rücknahmeprogramme und modulare Upgrades an, um die Produktlebensdauer zu verlängern. Nachhaltige Verpackungen und lokale Beschaffung reduzieren die Emissionen weiter. Diese Praktiken helfen den Kunden, ESG-Ziele zu erreichen und gleichzeitig Abfall zu minimieren. Innovationen in Materialien ermöglichen auch leichtere Racks mit hoher Tragfähigkeit. Der Übergang zu nachhaltigen Racks gewinnt an Geschwindigkeit.

Marktherausforderungen

Begrenzte inländische Fertigungskapazitäten und hohe Abhängigkeit von Importen erhöhen Kosten und Lieferzeiten

Australien ist stark auf importierte Rack-Systeme, Komponenten und Zubehör angewiesen, hauptsächlich aus Nordamerika, Europa und Asien. Diese Abhängigkeit birgt Risiken durch Währungsschwankungen, Hafenüberlastungen und globale Lieferkettenstörungen. Die Lieferzeiten für hochspezifizierte Racks übersteigen oft die Projektpläne und verursachen Bereitstellungsverzögerungen. Der australische Markt für Rechenzentrumsracks steht unter Druck durch steigende Logistik- und Importkosten. Begrenzte inländische Fertigungskapazitäten verhindern, dass Betreiber schnell skalieren oder Lösungen anpassen können. Regulatorische Prüfungen, Zollgebühren und Zertifizierungsprobleme erhöhen die Komplexität. Eine lokale Beschaffung würde Risiken reduzieren, aber die aktuellen Fertigungskapazitäten sind unzureichend. Bis die lokale Produktion skaliert, bleibt der Markt anfällig für Instabilitäten in der Lieferkette.

Fachkräftemangel und regulatorische Compliance-Belastungen beeinträchtigen die Effizienz der Rack-Bereitstellung

Erweiterungsprojekte für Rechenzentren stoßen oft auf Verzögerungen aufgrund eines Mangels an Fachkräften, die mit der Montage von Racks, der Stromkonfiguration und integrierten Kühlsystemen umgehen können. Hochdichte und flüssigkeitsgekühlte Racks erfordern spezielles Installationswissen. Der australische Markt für Rechenzentrumsracks ist von einem angespannten Arbeitsmarkt und Ausbildungslücken betroffen. Die Einhaltung von AS/NZS-Standards, elektrischen Vorschriften und Brandschutzgesetzen erhöht ebenfalls die Belastung bei der Bereitstellung. Fehler im Rack-Layout oder in der Verkabelung können zu Ineffizienzen und betrieblichen Risiken führen. Verzögerungen bei Inspektionen und Zertifizierungen verlangsamen die Projektzeitpläne weiter. Diese Probleme beeinflussen die Skalierbarkeit, insbesondere für Hyperscale- und Edge-Einrichtungen. Investitionen in die Ausbildung der Arbeitskräfte und vereinfachte Vorschriften sind entscheidend für nachhaltiges Wachstum.

Marktchancen

Wachsende Edge-Bereitstellung in ländlichen Gebieten eröffnet neue Nachfrage nach robusten Rack-Designs

Die Expansion des Edge-Computings im Gesundheitswesen, in der Landwirtschaft, im Bergbau und in der Logistik schafft neue Nachfrage nach Rack-Installationen in ländlichen und semi-urbanen Regionen Australiens. Der australische Markt für Rechenzentrumsracks kann diesen Trend nutzen, indem er kompakte, robuste und vorgefertigte Racks für Edge-Knoten anbietet. Es wird erforderlich sein, dass Anbieter Mobilität, hohe IP-Schutzarten und Fernüberwachungsfunktionen bereitstellen. Niedrigenergie-Designs mit integrierter Kühlung gewinnen in Umgebungen mit geringem Support an Bedeutung. Lokale Regierungen und Telekommunikationsunternehmen finanzieren weiterhin regionale Konnektivitätsprojekte, die die Anwendungsfälle für Racks erweitern.

Investitionen in KI-Infrastruktur und souveräne Cloud-Plattformen treiben spezialisierte Rack-Nachfrage an

Nationale Cloud-Richtlinien und die Einführung von KI lösen eine Nachfrage nach sicheren, hochkapazitiven Racks für kommerzielle und staatliche Arbeitslasten aus. Der australische Markt für Rechenzentrumsracks ist gut positioniert, um von Datenlokalisierungsmandaten und souveränen Cloud-Partnerschaften zu profitieren. Unternehmen suchen nach hochdichten Racks mit integrierten PDUs und intelligenter Zugangskontrolle. Digitalisierungsprojekte im öffentlichen Sektor schaffen langfristige Verträge für konforme Rack-Installationen. Der Fokus auf sichere Infrastruktur eröffnet Möglichkeiten für Rack-Anbieter, die lokalisierte Integration und langfristigen Service-Support anbieten.

Marktsegmentierung

Nach Rack-Typ

Schrankracks dominieren den australischen Markt für Rechenzentrumsracks aufgrund ihrer Vielseitigkeit, Sicherheit und Kompatibilität mit Strom- und Kühlsystemen. Sie unterstützen eine breite Palette von Server-, Speicher- und Netzwerkausrüstung und ermöglichen die Steuerung des Luftstroms und des Zugangsmanagements. Open-Frame-Racks halten einen kleineren Anteil und werden bevorzugt für Testumgebungen und kleine Bereitstellungen eingesetzt. Das Segment „Andere“ umfasst Wandmontage- und geschlossene Rahmenvarianten, die in Edge-Setups verwendet werden. Schrankracks bleiben die bevorzugte Wahl für Unternehmens- und Hyperscale-Einrichtungen.

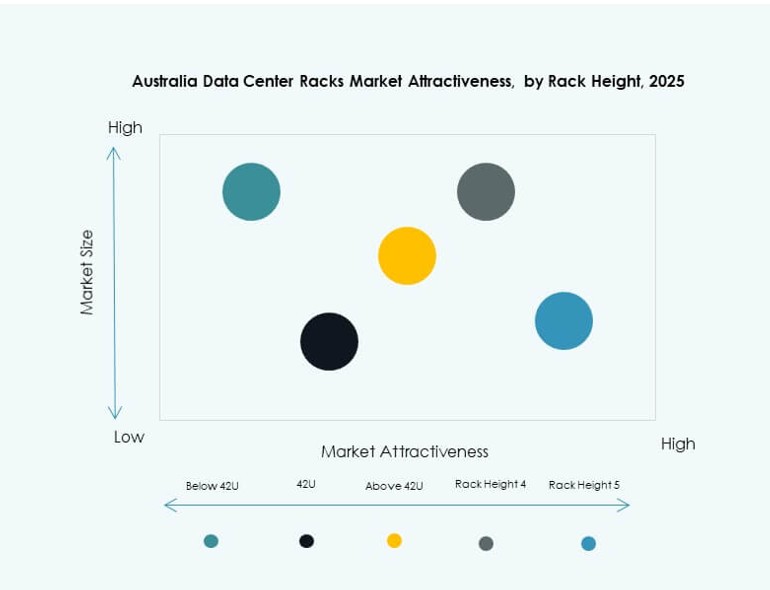

Nach Rack-Höhe

42U-Racks machen den größten Marktanteil im australischen Markt für Rechenzentrumsracks aus, da sie standardisiert sind und eine breite Kompatibilität mit Anbietern bieten. Diese Racks bieten optimale Platzeffizienz und erfüllen die meisten IT-Arbeitslastanforderungen. Racks über 42U gewinnen an Beliebtheit in hochdichten und KI-gesteuerten Bereitstellungen, bei denen höhere Rahmen eine größere Kapazität bieten. Racks unter 42U dienen kompakten und Edge-Installationen, obwohl ihr Anteil kleiner ist. Zukünftiges Wachstum liegt in anpassbaren höheren Rack-Formaten, um die nächste Generation von Verarbeitungslasten zu bewältigen.

Nach Breite

Die Breite von 19 Zoll ist der Industriestandard und dominiert den australischen Markt für Rechenzentrumsracks, da sie ein breites Ökosystem von IT-Geräten unterstützt. Diese Racks gewährleisten die Kompatibilität über Server, Switches und PDUs hinweg. Die Breite von 23 Zoll wird in Telekommunikationsanlagen und Altsystemen verwendet, findet jedoch nur begrenzte Anwendung in neuen Rechenzentren. Die Kategorie “andere” umfasst benutzerdefinierte Breiten für spezialisierte Anwendungsfälle wie Deep-Learning-Cluster. Das Wachstum konzentriert sich weiterhin auf standardisierte 19-Zoll-Racks, um die Integration zu erleichtern.

Nach Anwendung

Server-Racks führen den australischen Markt für Rechenzentrumsracks an, da die Nachfrage nach Rechenleistung durch KI, Big Data und Cloud-Dienste wächst. Diese Racks sind für Luftstrom, Kabelverlegung und Stromversorgung optimiert, die auf die Serverleistung abgestimmt sind. Netzwerkracks haben einen kleineren Anteil, bleiben aber entscheidend für die Verwaltung von Switching- und Routing-Ebenen. Die Nachfrage nach Netzwerkracks steigt mit der Einführung von Data Center Interconnect und SDN. Der Anwendungsmix wird sich mit zunehmender Disaggregation und modularen Designtrends weiterentwickeln.

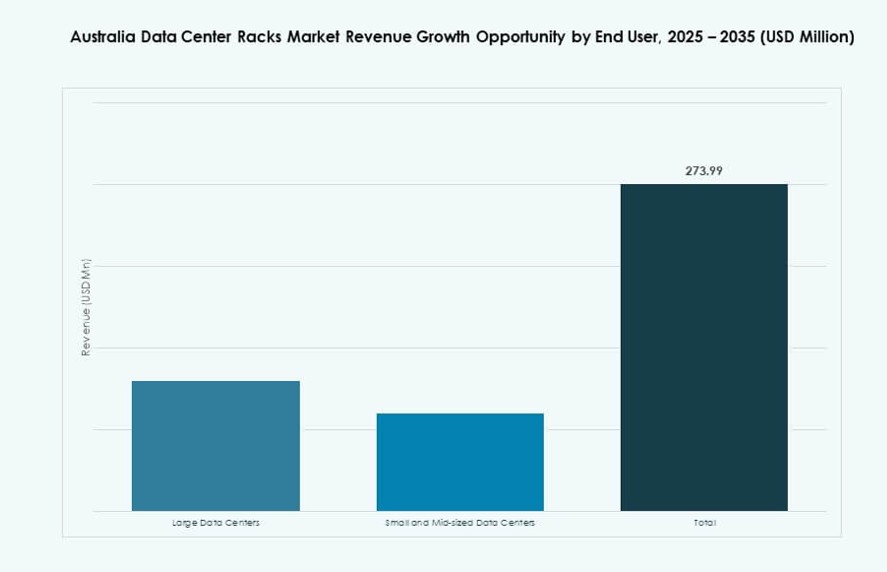

Nach Endnutzer

Große Rechenzentren dominieren den australischen Markt für Rechenzentrumsracks, angetrieben durch Hyperscale-Projekte, Regierungsplattformen und Cloud-Hubs. Diese Einrichtungen erfordern skalierbare und hochdichte Rack-Installationen, die mit KI- und Edge-Workloads übereinstimmen. Kleine und mittelgroße Rechenzentren tragen stetig bei und konzentrieren sich auf modulare Racks und vorgefertigte Systeme. Die Nachfrage von regionalen und Colocation-Einrichtungen unterstützt die Rack-Anpassung. Beide Segmente suchen nach intelligenten Racks mit Überwachungsfunktionen und integrierten Kühlmöglichkeiten.

Nach Branche

Der IT- und Telekommunikationssektor führt den australischen Markt für Rechenzentrumsracks an, angetrieben durch Cloud-Erweiterung, mobiles Wachstum und Netzwerktransformation. Die BFSI- und Regierungssektoren folgen, getrieben durch Anforderungen an Datensicherheit und Compliance. Der Gesundheitssektor gewinnt durch vernetzte Geräte und medizinische Datenspeicherung an Bedeutung. Energie- und Einzelhandelsbranchen übernehmen Rack-Lösungen für Fernüberwachung und Echtzeitanalysen. Andere Branchen umfassen Medien, Bildung und Fertigung, wo die digitale Transformation die Rack-Nutzung erhöht. IT & Telekommunikation bleibt der Haupttreiber der Nachfrage.

Regionale Einblicke

New South Wales führt mit einem Anteil von 36,5% aufgrund der Dominanz Sydneys in Colocation- und Cloud-Einrichtungen

New South Wales bleibt der größte Beitrag zum australischen Markt für Rechenzentrumsracks und hält einen Anteil von 36,5%. Sydney dient als nationales Zentrum für Cloud-, Colocation- und Unternehmen-Hosting aufgrund seiner ausgereiften Infrastruktur und starken Interconnection-Struktur. Große Anbieter unterhalten ihre regionalen Hauptsitze und primären Verfügbarkeitszonen in diesem Gebiet. Regierungsprojekte und die Nachfrage von Unternehmen nach standortbasierten Diensten fördern weiterhin die Rack-Installationen. Einrichtungen hier priorisieren hochdichte Schränke für skalierbare Bereitstellungen. Die Nachfrage bleibt stabil über Hyperscale- und Edge-Ebenen hinweg.

- Zum Beispiel bietet das S3 Sydney Rechenzentrum von NEXTDC eine IT-Kapazität von 80 MW und unterstützt 10.800 Racks, die hochdichte Bereitstellungen mit Tier-IV-Uptime-Zertifizierung ermöglichen.

Victoria macht 27,8% des Anteils aus, angetrieben durch Unternehmenswachstum und sekundäre Cloud-Zonen

Victoria, insbesondere Melbourne, erfasst etwa 27,8% des australischen Marktes für Rechenzentrumsracks. Die Region profitiert von ihrer Rolle als sekundäre Verfügbarkeitszone für große Cloud-Anbieter. Die IT-Transformation in den Bereichen Finanzen, Einzelhandel und öffentliche Dienste unterstützt die konstante Nachfrage nach Racks. Hochgeschwindigkeits-Glasfasernetze und staatliche Anreize helfen der Region, neue Investitionen in Rechenzentren anzuziehen. Betreiber erweitern die Kapazität mit vorgefertigten Rack-Lösungen. Der Markt hier wird durch hybride Bereitstellungen in Unternehmens- und mittelgroßen Segmenten geprägt.

Queensland und Westaustralien sind auf dem Vormarsch, mit einem gemeinsamen Anteil von 21,2%, angeführt von Edge- und Industrie-Wachstum

Queensland und Westaustralien machen gemeinsam 21,2% des Marktes aus, angeführt von Wachstum bei Edge-Rechenzentren und industrieller Digitalisierung. Diese Regionen verzeichnen erhöhte Aktivitäten in den Bereichen Bergbau, Logistik und Telekommunikations-Edge-Knoten. Regionale Regierungen unterstützen Projekte zur Konnektivität und Datenlokalisierung, was die Nachfrage nach kompakten und robusten Rack-Formaten antreibt. Ländliche Zonen benötigen Datenverarbeitung mit niedriger Latenz, was die Nachfrage nach modularen und mobilen Racks erhöht. Anbieter, die kundenspezifische Gehäuse und integrierte Kühlung anbieten, gewinnen frühzeitig an Boden. Das Wachstum in diesen Zonen wird mit dem Ausbau der Breitband- und Strominfrastruktur beschleunigt.

- Zum Beispiel bietet die P2 Perth-Anlage von NEXTDC eine Kapazität von 20 MW über 1.200 Racks mit einem Ziel-PUE von 1,15, maßgeschneidert für industrielle Edge-Verarbeitung.

Wettbewerbseinblicke:

- Schneider Electric

- Vertiv Group

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

- Rittal

- Hewlett Packard Unternehmen

- Eaton

- Legrand

- Panduit Corp.

Die Wettbewerbslandschaft des australischen Marktes für Rechenzentrumsracks umfasst eine Mischung aus globalen OEMs und regionalen Integratoren, die jeweils differenzierte Fähigkeiten in Bezug auf Rack-Typen, Dichten und Kühlintegration anbieten. Vertiv und Schneider Electric führen bei vorgefertigten, hochdichten Schränken und intelligenten Rack-Technologien. Cisco und Dell bieten integrierte Compute-Rack-Netzwerk-Lösungen, die für hybride Cloud-Umgebungen maßgeschneidert sind. Rittal und Panduit bedienen industrielle und modulare Anwendungen, während Eaton und Legrand sich auf stromintegrierte Gehäuse konzentrieren. Anbieter verbessern die Unterstützung für Flüssigkeitskühlung und Rack-Level-Analysen, um KI- und Edge-Workloads zu bedienen. Partnerschaften mit Hyperscalern und lokalen Cloud-Unternehmen beeinflussen die Positionierung. Es begünstigt Unternehmen, die schnellere Bereitstellung, Compliance-Bereitschaft und lokalen Support bieten. Der Wettbewerbserfolg hängt von Innovation, Service und Anpassungsfähigkeit an steigende Leistungs- und Dichteanforderungen ab.

Neueste Entwicklungen:

- Im August 2025 schloss Vertiv die Übernahme von Great Lakes Data Racks & Cabinets für etwa 200 Millionen Dollar ab. Der Deal erweitert Vertivs Fähigkeit, maßgeschneiderte Rack-Gehäuse, seismische Schränke und integrierte Lösungen für KI-, Edge- und Hyperscale-Umgebungen anzubieten.

- Im Juni 2025 führte Schneider Electric seine neuesten EcoStruxure Rack Solutions und vorgefertigten modularen EcoStruxure Pod Data Center-Systeme ein. Diese Lösungen verbessern die Unterstützung für hochdichte Racks mit Flüssigkeitskühlung, fortschrittlichen PDUs und Rahmen, die für HPC- und KI-Workloads entwickelt wurden, um dem schnellen Wachstum der Anforderungen an komplexe Datenhallen gerecht zu werden.

- Im April 2025 erwarb Legrand Computer Room Solutions, einen in Sydney ansässigen Anbieter, der sich auf Server-Racks, Sicherheitskäfige und unterbrechungsfreie Stromversorgungssysteme spezialisiert hat, und stärkte damit sein Portfolio an Rechenzentrumshardware und seine regionale Präsenz im asiatisch-pazifischen Markt, insbesondere für Edge-, Colocation- und Unternehmen-Bereitstellungen in Australien.