Zusammenfassung:

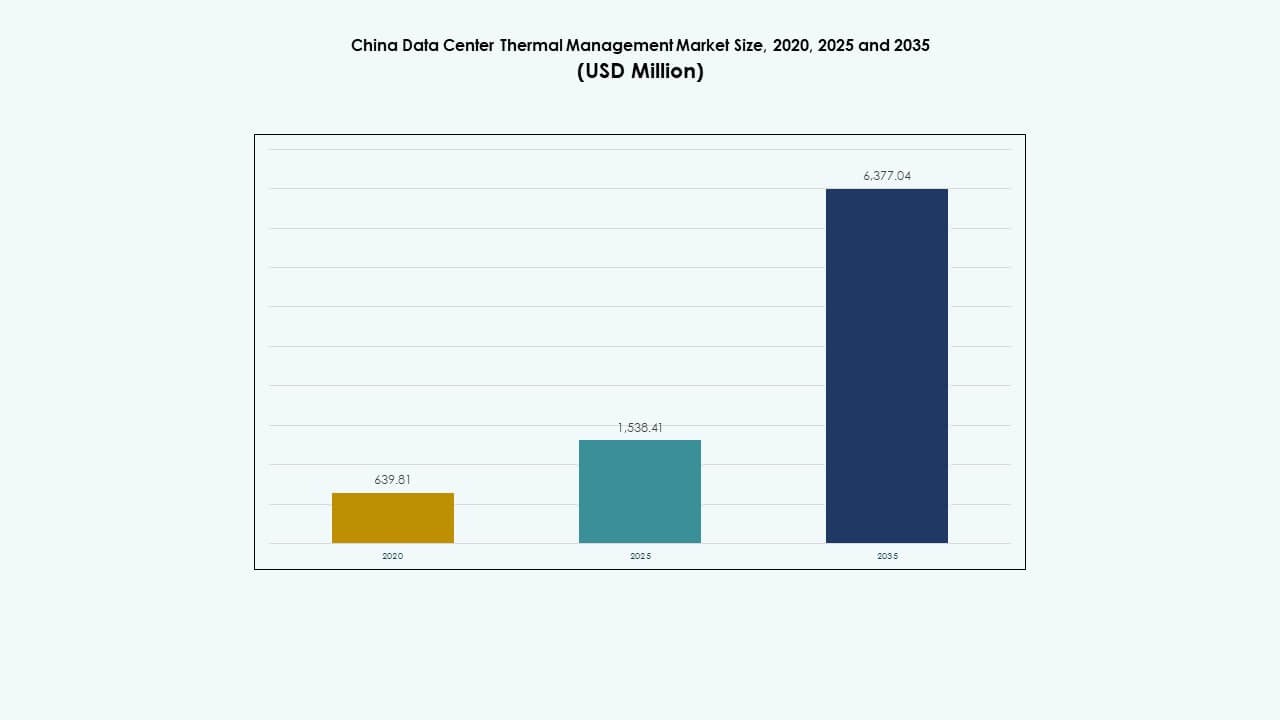

Der Markt für Thermomanagement von Rechenzentren in China wurde 2020 auf 639,81 Millionen USD geschätzt, stieg bis 2025 auf 1.538,41 Millionen USD und wird voraussichtlich bis 2035 6.377,04 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 15,10% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Thermomanagement von Rechenzentren in China 2025 |

USD 1,538.41 Millionen |

| Markt für Thermomanagement von Rechenzentren in China, CAGR |

15,10% |

| Marktgröße für Thermomanagement von Rechenzentren in China 2035 |

USD 6,377.04 Millionen |

Der zunehmende Einsatz von hochdichten KI- und HPC-Servern verändert die thermische Landschaft der digitalen Infrastruktur in China. Regierungspolitiken, die niedrigere PUE-Schwellenwerte durchsetzen, drängen Betreiber dazu, Flüssigkeitskühlung, Hybridsysteme und KI-gestützte Luftstromoptimierungstools zu übernehmen. Hyperscale-Einrichtungen integrieren zunehmend Direkt-zu-Chip- und Immersionskühlung, um steigende Leistungsanforderungen zu kontrollieren. Der Markt gewinnt durch die „Eastern Data, Western Computing“-Politik weiter an Dynamik, die die Rechenanforderungen in klimafreundliche Binnenprovinzen umleitet. Diese Veränderungen treiben die langfristige strategische Relevanz für Anbieter von Thermallösungen und Investoren voran.

Ostchina dominiert den Markt aufgrund seiner dichten Konzentration an Unternehmens- und Colocation-Rechenzentren. Städte wie Peking, Shanghai und Hangzhou führen die Einführung aufgrund der digitalen Transformation, KI-Implementierungen und des regulatorischen Drucks an. Westliche und nördliche Provinzen wie Guizhou und Innere Mongolei entwickeln sich aufgrund kälterer Klimazonen und des Zugangs zu erneuerbaren Energien zu Innovationszonen für Thermotechnik. Südliche Zentren wie Shenzhen und Guangzhou bleiben aufgrund der fortlaufenden Expansion von Hyperscale-Clouds und urbanen Edge-Implementierungen von Bedeutung.

Marktdynamik:

Markttreiber

Starker politischer Druck für Energieeffizienz und nationale PUE-Ziele in Rechenzentren der Stufe I und II

Der Markt für Thermomanagement von Rechenzentren in China profitiert von einem klaren regulatorischen Druck, der darauf abzielt, den Energieverbrauch zu senken. Nationale Vorgaben wie der Aktionsplan des MIIT von 2021 setzen einen durchschnittlichen PUE von unter 1,5 bis 2025 durch. Rechenzentren in Peking und Shanghai stehen vor noch strengeren städtischen Zielen. Betreiber haben hocheffiziente Kühlsysteme übernommen, um diesen sich entwickelnden Normen gerecht zu werden. Flüssigkeits- und Hybridsysteme gewinnen bei Hyperscale-Projekten an Bedeutung. Lokale Regierungen fördern die Integration erneuerbarer Energien und nachhaltiger Designs. Diese Politiken schaffen erhebliche kommerzielle Möglichkeiten für Hersteller von Thermalsystemen. Sie helfen Investoren, stabile Einnahmequellen zu identifizieren, die an compliance-getriebene Upgrades gebunden sind. Unternehmen, die in diesem Bereich tätig sind, gewinnen strategische Vorteile, indem sie sich an Regierungsrichtlinien anpassen.

- Zum Beispiel schreibt Chinas Aktionsplan für grüne Rechenzentren vor, dass neu gebaute große und ultra-große Rechenzentren bis 2025 einen PUE-Wert unter 1,3 erreichen müssen, was die Nutzung fortschrittlicher Kühltechnologien und energieeffizienter Designs fördert. Diese Anforderung steht im Einklang mit den nationalen Zielen, die Energieeffizienz von Rechenzentren zu verbessern und die Kohlenstoffintensität zu reduzieren.

Annahme von Hochdichte-Computelasten durch KI- und HPC-Workloads in großen chinesischen Zentren

Der Anstieg von künstlicher Intelligenz, maschinellem Lernen und Hochleistungsrechnen treibt die Grenzen der thermischen Infrastruktur an. GPU-dichte Server-Racks erzeugen im Vergleich zu älteren Systemen erheblich mehr Wärme. Chinas Cloud-Giganten und KI-Start-ups skalieren große Trainingscluster in Kernregionen. Um die thermische Stabilität aufrechtzuerhalten, setzen Rechenzentren fortschrittliche Kühltechniken wie Immersions- und Direkt-zu-Chip-Systeme ein. Traditionelle Luftkühlung erfüllt die Effizienzstandards für diese KI-dichten Umgebungen nicht. Marktanbieter innovieren schnell, um Szenarien mit 20–30 kW pro Rack-Dichte zu unterstützen. Der Markt für thermisches Management von Rechenzentren in China wächst parallel zu steigenden Wärmelastdichten. Diese technologischen Veränderungen schaffen Nachfrage nach adaptiven, modularen und skalierbaren thermischen Systemen. Investoren finden Wert in Unternehmen mit starken Flüssigkeitskühlungsfähigkeiten.

Erweiterung der Investitionen in Hyperscale-Rechenzentren im Rahmen der nationalen Strategie „Östliche Daten, westliches Rechnen“

Chinas nationale Strategie dezentralisiert die Rechenlast von Küstenstädten in die inneren Provinzen. Provinzen wie Gansu, Guizhou und Innere Mongolei ziehen Hyperscale-Projekte mit günstigen Strompreisen und Landverfügbarkeit an. Diese neuen Rechenzentrumshubs erfordern speziell entwickelte Kühldesigns, die für kältere Klimazonen und niedrigere Luftfeuchtigkeit geeignet sind. Betreiber implementieren Umgebungs-Luftkühler und Rücktür-Wärmetauscher für energieeffiziente Leistung. Der Verlagerungstrend reduziert den Druck auf die Küstennetzwerke und steht im Einklang mit der Integration erneuerbarer Energien. Der Markt für thermisches Management von Rechenzentren in China entwickelt sich weiter, um großflächige, regionsspezifische Kühlanlagen zu unterstützen. Diese geografische Neuausrichtung erweitert das Anbietersystem und treibt die Nachfrage nach regionsoptimierter thermischer Hardware an. Strategische Investoren suchen nach Lieferanten, die in der Nähe von Hyperscale-Zonen im Inland positioniert sind.

- Zum Beispiel etabliert Chinas Initiative „Östliche Daten, westliches Rechnen“ nationale Rechenzentren in westlichen Provinzen, um die Datenverarbeitung vom Osten zu verlagern. Diese Zentren nutzen erneuerbare Energien und kühlere Klimazonen, um die Energieeffizienz zu verbessern und strengere PUE-Ziele zu unterstützen.

Integration von intelligenten Steuerungen und KI-gesteuerten Optimierungssystemen zur Verbesserung der Kühlleistung

Das thermische Management geht nun über die Hardware hinaus und umfasst softwaredefinierte Intelligenz. Chinas führende Colocation- und Unternehmensakteure übernehmen KI-gesteuerte Kühlplattformen, die Energie dynamisch verwalten. Systeme wie DCIM, BMS-Module und CFD-Tools analysieren den Luftstrom und automatisieren die Lüftergeschwindigkeiten. Diese Tools verbessern die thermische Effizienz und senken die Energiekosten. Echtzeitsensoren erfassen die Rack-Temperaturen, und prädiktive Analysen optimieren die Zuweisung der Kühllast. Der Markt für thermisches Management von Rechenzentren in China profitiert von dieser Konvergenz von IT- und OT-Systemen. Softwaredefinierte Infrastruktur verwandelt traditionelle Kühlung in ein adaptives, intelligentes System. Es schafft langfristige Bindung für Anbieter, die sowohl Hardware als auch intelligente Optimierungsschichten anbieten.

Markttrends

Erhöhte Bereitstellung von Rücktür- und In-Rack-Flüssigkeitskühlung in Hochleistungsanlagen

Rücktür-Wärmetauscher und In-Rack-Flüssigkeitskühlsysteme gewinnen an Beliebtheit in chinesischen Hyperscale- und KI-Rechenzentren. Diese Systeme entfernen die Wärme an der Quelle und verringern den Bedarf an traditioneller raumweiter Luftströmung. Sie werden in rechenintensiven Umgebungen bevorzugt, in denen Luftkühlung keine effizienten Temperaturen aufrechterhalten kann. Chinesische Betreiber wie Alibaba und Tencent implementieren Rücktürsysteme, um hochdichte Trainingscluster zu unterstützen. Diese Einheiten integrieren sich direkt in die Racks und bieten eine lokale Wärmeabfuhr. Der Markt für Wärmemanagement in chinesischen Rechenzentren spiegelt die wachsende Nachfrage nach diesen Formfaktoren wider. Sie reduzieren auch den Energieverbrauch, indem sie den Verlust bei der Verteilung von gekühltem Wasser minimieren. Ihre modulare Natur passt zu Edge- und containerisierten Setups.

Steigende Akzeptanz von Immersionskühlung für extrem dichte KI- und Blockchain-Rechenzentren

Immersionskühlung wird zunehmend in Hochleistungsumgebungen wie Kryptowährungs-Mining, KI-Labors und Forschungszentren eingesetzt. Ganze Server werden in thermisch leitfähige, nicht-elektrisch reaktive Flüssigkeiten getaucht. Diese Methode eliminiert Lüfter und verbessert die Energieeffizienz erheblich. Start-ups und globale Akteure betreten den Markt mit Einphasen- und Zweiphasenlösungen. Chinas Blockchain-Betreiber bevorzugen Immersion, um die Betriebskosten zu senken und die Lebensdauer der Hardware zu verlängern. Der Markt für Wärmemanagement in chinesischen Rechenzentren integriert diese Designs in Hyperscale-Retrofits. Technische Vorteile umfassen geräuschlosen Betrieb und höhere Leistungsdichte pro Quadratmeter. Die Bereitstellungskosten bleiben hoch, aber langfristige Einsparungen treiben die Akzeptanz voran.

Intelligente Wärmemanagement-Plattformen, die prädiktive Analysen zur Kühlungsoptimierung nutzen

KI- und maschinelle Lernwerkzeuge verbessern die Präzision der thermischen Lastverteilung über große Campusbereiche. Prädiktive Modelle sagen den Kühlbedarf basierend auf der Art der Arbeitslast, der Tageszeit und den klimatischen Bedingungen voraus. Betreiber nutzen diese Erkenntnisse, um die Kühlung in bestimmten Zonen vorausschauend zu reduzieren oder zu erhöhen. Integrierte Plattformen steuern Lüftergeschwindigkeiten, passen Luftströmungsmuster an und überwachen die Leistung von Kühlelementen. Der Markt für Wärmemanagement in chinesischen Rechenzentren nimmt diese Software-Fortschritte für betriebliche Zuverlässigkeit an. Diese Systeme reduzieren das Risiko von Ausfallzeiten und verlängern die Lebensdauer der Hardware. In- und ausländische Unternehmen bieten modulare Software an, die auf bestehender Infrastruktur aufbaut. Skalierbarkeit und herstellerneutrales Design steigern ihre Attraktivität.

Rechenzentrum-Retrofits treiben das Wachstum hybrider Kühlinfrastrukturen in städtischen Einrichtungen voran

Städtische Rechenzentren in China stehen vor räumlichen Einschränkungen, die umfassende Überholungen von Kühlsystemen begrenzen. Stattdessen übernehmen Betreiber hybride Modelle, die bestehende luftgekühlte Setups mit Flüssigkeitssystemen kombinieren. Direkt-zu-Chip-Kühlung oder Rücktür-Wärmetauscher werden in Racks nachgerüstet, um die Leistung ohne strukturelle Neugestaltung zu verbessern. Dieser Trend unterstützt flexible Upgrades in Städten wie Peking, Guangzhou und Hangzhou. Der Markt für Wärmemanagement in chinesischen Rechenzentren erfasst diese Nachfrage durch kompakte und stapelbare Kühlelemente. Hybride Designs bieten eine Brücke zwischen Legacy- und Next-Gen-Kühlung. Anbieter, die modulare Komponenten liefern, profitieren von diesem schrittweisen Übergang. Diese Bereitstellungen helfen Unternehmen auch, neue regulatorische Effizienzstandards zu erfüllen.

Marktherausforderungen

Hohe Anfangsinvestitionen für flüssigkeitsbasierte und Immersionskühltechnologien

Flüssigkeitskühlsysteme bieten hohe Effizienz, erfordern jedoch erhebliche Anfangsinvestitionen. Spezialisierte Ausrüstung, Installationsarbeit und maßgeschneiderte Rohrleitungen erhöhen die Einrichtungskosten. Immersionskühlanlagen erhöhen die Kapitalanforderungen weiter durch versiegelte Tanks und dielektrische Flüssigkeiten. Kleinere Betreiber verzögern die Einführung aufgrund langer Amortisationszeiten. Anbieter müssen Finanzierungsoptionen oder gestaffelte Implementierungen anbieten, um die Belastung zu verringern. Der Markt für thermisches Management von Rechenzentren in China verzeichnet aufgrund dieser Hürde eine langsamere Durchdringung bei mittelgroßen Rechenzentren. Dies begrenzt die Marktdiversifizierung und hält fortschrittliche Systeme bei Hyperscalern konzentriert. Kostenempfindliche Unternehmen zögern trotz langfristiger Energieeinsparungen zu investieren.

Mangel an qualifizierten technischen Arbeitskräften für den Einsatz und die Wartung von Next-Gen-Kühltechnologien

Neue thermische Technologien erfordern spezielle Schulungen für sicheren und effizienten Betrieb. Feldtechniker müssen Flüssigkeitsdynamik, Druckregulierung und den Umgang mit Immersionssystemen verstehen. Der Boom der Rechenzentren in China übertrifft die Ausbildung von kühlungsorientiertem Personal. Regionale Akteure haben Schwierigkeiten, Talente für komplexe thermische Projekte zu finden. Der Markt für thermisches Management von Rechenzentren in China benötigt eine stärkere Zusammenarbeit zwischen Anbietern und Berufsinstitutionen. Begrenzte Expertise führt zu suboptimaler Installation oder ineffizienter Konfiguration. Verzögerungen in Projektzeitplänen und höhere Wartungsfehler erhöhen das Betriebsrisiko. Die Überbrückung dieser Qualifikationslücke ist entscheidend, um die Einführung von Hochdichtekühlung zu unterstützen.

Marktchancen

Die aufstrebenden Rechenzentrumzonen im Westen Chinas bieten günstiges Klima und Zugang zu erneuerbaren Energien

Neue Rechenzentrumskorridore in Regionen wie Gansu, Guizhou und Innere Mongolei bieten natürliche Kühlvorteile. Diese Gebiete halten niedrigere Umgebungstemperaturen aufrecht, was die Abhängigkeit von mechanischer Kühlung verringert. Die Verfügbarkeit von Wasserkraft ermöglicht emissionsarme Betriebsabläufe. Der Markt für thermisches Management von Rechenzentren in China findet Möglichkeiten, thermische Systeme für diese Klimazonen zu lokalisieren. Anbieter, die sich auf passive und Umgebungskühlung konzentrieren, erlangen einen First-Mover-Vorteil. Staatliche Unterstützung reduziert das Projektrisiko in diesen Zonen weiter.

Export- und Partnerschaftsmöglichkeiten mit Rechenzentrumsbetreibern in Südostasien und dem Nahen Osten

Chinesische Kühlanbieter erkunden Auslandschancen in aufstrebenden digitalen Volkswirtschaften. Länder wie Indonesien, VAE und Saudi-Arabien suchen nach erschwinglichen und skalierbaren thermischen Systemen. Der Markt für thermisches Management von Rechenzentren in China kann modulare Hardware- und Softwarepakete exportieren. Partnerschaften mit internationalen Colocation-Unternehmen ermöglichen die Expansion des Fußabdrucks. Regionale Anpassung und Kostenwettbewerbsfähigkeit treiben das Wachstum im Ausland voran.

Marktsegmentierung

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren den Markt für Thermomanagement von Rechenzentren in China aufgrund von Hyperscale-Investitionen durch Cloud-Anbieter. Diese Einrichtungen arbeiten mit 20 kW oder mehr pro Rack und erfordern hocheffiziente, skalierbare Kühlung. Mittlere Rechenzentren wachsen ebenfalls stetig, angetrieben durch die Einführung hybrider Cloud-Strategien in Unternehmen. Kleine Rechenzentren tragen weniger zum Marktanteil bei, profitieren jedoch von retrofit-freundlichen, modularen Kühlsystemen, die städtische Edge-Einsätze unterstützen.

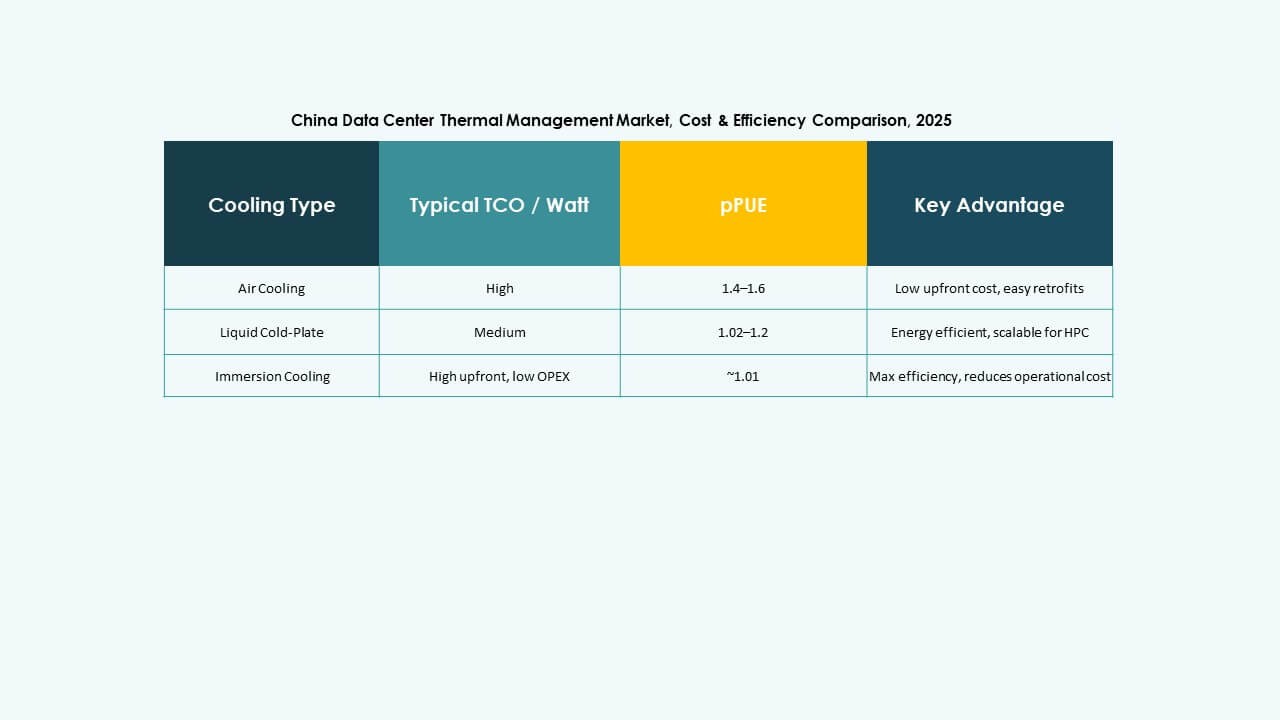

Nach Kühltechnologie

Luftbasierte Kühlung bleibt in traditionellen Setups dominant, insbesondere bei Hot/Cold-Aisle- und Direktluftlösungen. Flüssigkeitsbasierte Kühlung wächst jedoch schnell, insbesondere Direct-to-Chip- und Immersionskühlung in KI-intensiven Umgebungen. Hybridsysteme gewinnen bei Retrofits und Übergangsstandorten an Bedeutung. Rücktür-Flüssigkeitskühlung wird für GPU-reiche Umgebungen bevorzugt, während thermoelektrische und Phasenwechsel-Innovationen mit hohem Potenzial in Edge- und Mikro-Rechenzentren Nischenlösungen darstellen.

Nach Komponente

Hardware führt das Segment an und macht den größten Anteil am Markt für Thermomanagement von Rechenzentren in China aus. Kühlgeräte, Ventilatoren und Wärmetauscher sind ständig gefragt. Software wächst aufgrund von DCIM, KI-Optimierung und CFD-Tools, die in hochdichten Umgebungen unerlässlich werden. Dienstleistungen wie Inbetriebnahme, Wartung und Upgrades gewinnen an Dynamik aufgrund der Alterung der Infrastruktur und sich ändernder regulatorischer Anforderungen.

Nach Hardware

Kühlgeräte und Kältemaschinen nehmen den größten Anteil ein, gefolgt von Wärmetauschern und Luftstromgeräten. Ventilatoren und Rohrleitungssysteme sind sowohl in alten als auch in modernen Bauten entscheidend. Das Wachstum wird durch kompakte, modulare Hardwarelösungen angetrieben. Andere Komponenten wie Rack-Level-Kühlmittelschleifen und drehzahlvariable Ventilatoren gewinnen bei leistungsorientierten Betreibern an Nachfrage.

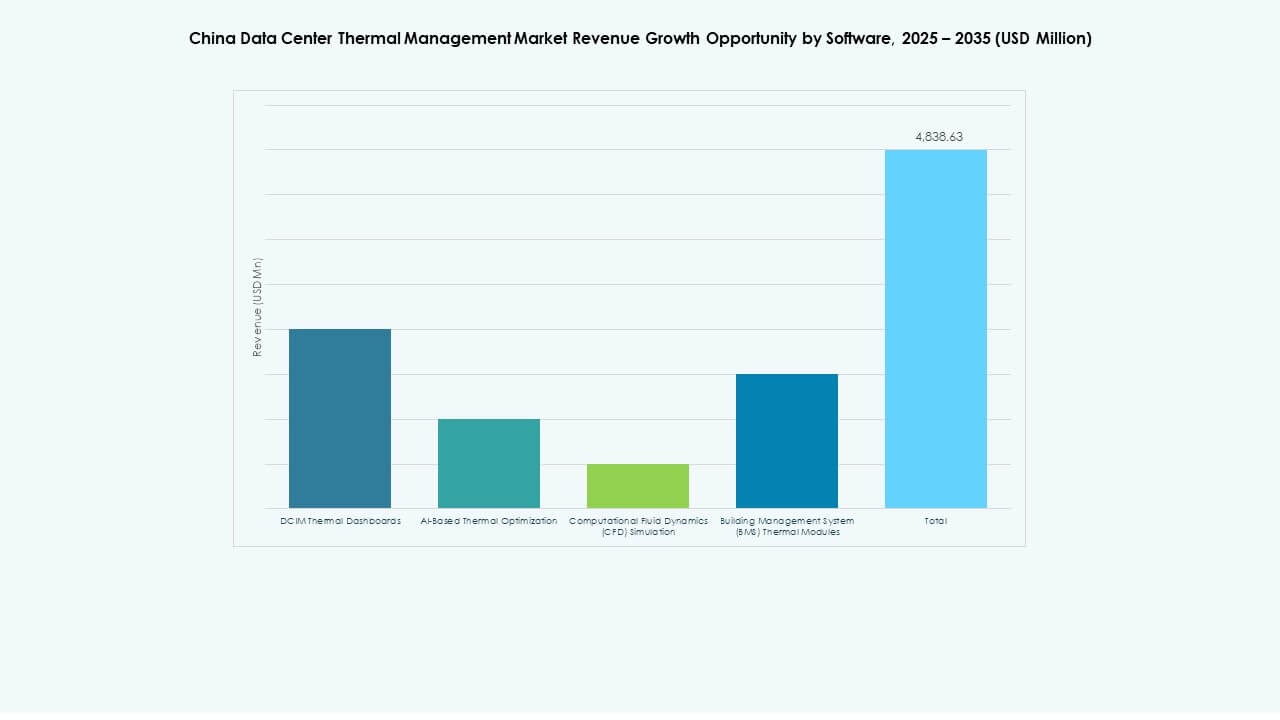

Nach Software

KI-Optimierung und DCIM-Dashboards führen die Softwareadoption für Echtzeitsteuerung und Energieeinsparungen an. CFD-Simulationen werden in den Entwurfsphasen für die Luftstromplanung eingesetzt. BMS-Module sind wichtig für die Integration in intelligente Gebäude. Das Wachstum wird durch die Fähigkeit der Software angetrieben, die Kühlungskosten zu senken und die Betriebszeit zu verbessern. Sie verwandelt passive Systeme in intelligente Netzwerke.

Nach Dienstleistungen

Präventive Wartungs- und Installationsdienste dominieren, insbesondere in Hyperscale- und städtischen Colocation-Standorten. Retrofits und Monitoring als Dienstleistung wachsen, da Betreiber eine vom Anbieter verwaltete thermische Überwachung suchen. Upgrades werden in älteren Standorten, die auf KI- oder Cloud-Anwendungen umstellen, unerlässlich. Anbieter, die gebündelte Serviceverträge anbieten, sichern sich wiederkehrende Einnahmen.

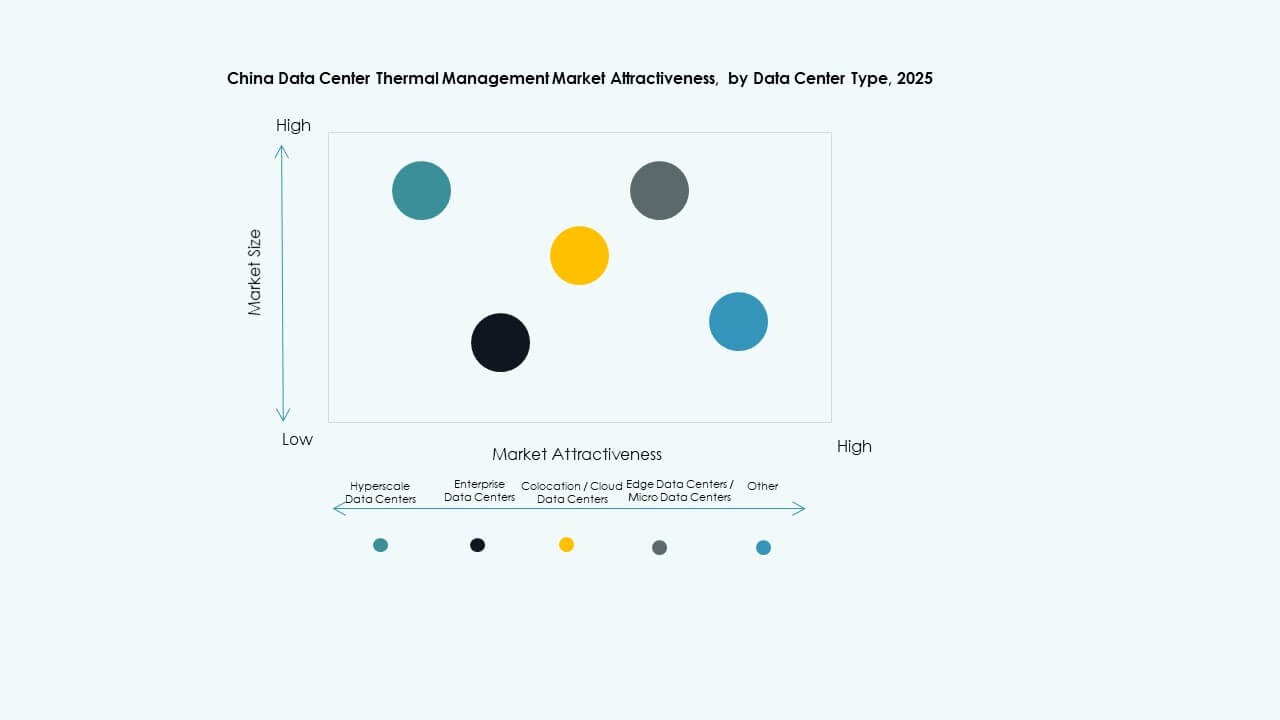

Nach Rechenzentrumstyp

Hyperscale-Einrichtungen machen den größten Anteil am Markt für Thermomanagement von Rechenzentren in China aus, angetrieben durch die Expansion der öffentlichen Cloud. Colocation- und Cloud-Rechenzentren folgen mit stetigen Investitionen von in- und ausländischen Anbietern. Unternehmens- und Edge-Einsätze wachsen aufgrund der Einführung von KI und IoT in der Fertigung und Logistik. Andere Typen umfassen Regierungs- und Forschungseinrichtungen mit einzigartigen thermischen Anforderungen.

Nach Struktur

Raumbasierte Kühlung bleibt in alten Bauten verbreitet, aber Rack-basierte und Reihen-basierte Systeme führen in Effizienz und Platzoptimierung. Rack-basierte Lösungen unterstützen hochdichte Rechen- und KI-Workloads. Reihen-basierte Systeme ermöglichen gezielten Luftstrom in modularen Zonen. Der Trend verschiebt sich hin zu strukturintegrierten Systemen statt raumweiten Setups.

Regionale Einblicke

Ostchina dominiert den Marktanteil aufgrund der hohen Dichte an Colocation- und Unternehmensrechenzentren

Ostchina, einschließlich Provinzen wie Jiangsu, Zhejiang und Städte wie Shanghai und Peking, macht über 40 % des Marktes für Thermomanagement von Rechenzentren in China aus. Diese Regionen beherbergen den Großteil der Unternehmens-IT-Infrastruktur und Colocation-Einrichtungen. Hohe Bevölkerungsdichte, Nähe zu Unternehmenszentralen und bessere Konnektivität fördern die Konzentration. Die Nachfrage nach fortschrittlichen Thermosystemen steigt mit zunehmender Rack-Dichte und niedrigen PUE-Compliance-Vorgaben. Große Akteure betreiben große Campus mit KI-Workloads, was den Bedarf an fortschrittlichen Flüssigkeits- und Hybridsystemen erhöht.

- Zum Beispiel eröffneten Castrol und Schneider Electric im April 2025 ein Flüssigkeitskühlungslabor in Shanghai, das Kühlflüssigkeiten mit Kühlverteilungseinheiten kombiniert, um die Wärmeabfuhr-Effizienz zu verbessern.

Nördliches und südliches China entwickeln sich zu Wachstumszonen mit erhöhter staatlicher Unterstützung und KI-Expansion

Nördliche Regionen wie Hebei und Tianjin sowie südliche Zentren wie Shenzhen und Guangzhou halten gemeinsam etwa 35 % Marktanteil. Diese Regionen profitieren von einer starken Präsenz im Technologiesektor und Datenpolitikreformen. Südchina verzeichnet ein schnelles Wachstum im Hyperscale-Bereich, während sich nördliche Zonen mit der nationalen Umverteilung von Rechenressourcen abstimmen. Beide Regionen priorisieren den Ausbau von KI-Rechenzentren, was die Nachfrage nach Hochleistungskühlsystemen schafft. Unterschiedliche Umgebungsbedingungen erfordern maßgeschneiderte Kühllösungen basierend auf lokalen Temperatur- und Feuchtigkeitsprofilen. Städtische Nachrüstungsprojekte in diesen Gebieten unterstützen modulare und rackbasierte Thermodesigns.

- Zum Beispiel brachte Schneider Electric 2025 seine EcoStruxure™ Pod Data Centers auf den Markt, die bis zu 1 MW pro Pod mit integrierter Flüssigkeitskühlung unterstützen, um den Anforderungen von Hochdichte-KI-Clustern gerecht zu werden. Das modulare Design verbessert die Flexibilität bei der Bereitstellung für beschleunigte Rechenlasten.

West- und Zentralchina bieten strategisches Expansionspotenzial mit kühlungsfreundlichen Klimabedingungen

Westliche und zentrale Provinzen wie Guizhou, Gansu und Chongqing tragen zusammen etwa 25 % zum Markt für Thermomanagement von Rechenzentren in China bei. Diese Gebiete sind im Rahmen der „Eastern Data, Western Computing“-Politik für nachhaltige Datenverarbeitung vorgesehen. Niedrigere Umgebungstemperaturen unterstützen die Luftökonomisierung, während verfügbares Land die Entwicklung von Hyperscale erleichtert. Die Verfügbarkeit erneuerbarer Energien erhöht die Attraktivität für grüne Rechenzentren. Betreiber setzen indirekte Verdunstungs- und passive Kühlsysteme ein. Das Marktwachstum hier stimmt mit den nationalen Zielen zur Kohlenstoffneutralität und Investitionen in die regionale Infrastruktur überein.

Wettbewerbseinblicke:

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Munters Group AB

- Rittal GmbH & Co. KG

- Airedale International Air Conditioning Ltd.

Die Wettbewerbslandschaft im chinesischen Markt für Wärmemanagement von Rechenzentren zeigt einen starken Wettbewerb zwischen globalen und lokalen Akteuren mit unterschiedlicher Expertise. Vertiv und Schneider halten durch umfassende thermische Portfolios, die auf Hyperscale-Kunden zugeschnitten sind, einen hohen Marktanteil. Daikin und Delta konzentrieren sich auf energieeffiziente Hardware und lokale Servicenetzwerke. Huawei integriert thermische Lösungen mit digitalen Infrastrukturstapeln für Unternehmenskunden. Johnson Controls und Mitsubishi Electric bringen umfangreiche HVAC-Fähigkeiten in die Rechenzentrumssegmente ein. Munters und Rittal bedienen Nischenbedürfnisse mit hoher Dichte durch modulare Systeme. Airedale treibt Produktupgrades in mittelgroßen Einrichtungen voran. Unternehmen investieren stark in F&E, um Flüssigkeits-, Hybrid- und KI-gestützte Steuerungen zu verfeinern. Partnerschaften mit Cloud- und Colocation-Unternehmen treiben die Installationspipelines voran. Spieler verfolgen auch Serviceverträge, um wiederkehrende Einnahmequellen zu sichern und die Kundenbindung zu verbessern.

Neueste Entwicklungen:

- Im November 2025 erwarb Daikin Applied, eine Einheit von Daikin Industries Ltd., Chilldyne, einen Spezialisten für Flüssigkeitskühlung mit Unterdruck für Hochleistungs-AI-Rechenzentren. Der Deal ergänzt frühere Akquisitionen und stärkt Daikins Portfolio für Hyperscale-Rechenzentren mit direkter Chip-Kühlungsintegration.

- Im November 2025 ging LG Electronics eine Partnerschaft mit Flex ein, um gemeinsam modulare Kühllösungen zu entwickeln, die LGs Luft- und Flüssigkeitskühlinfrastruktur mit Flexs Energie- und IT-Systemen kombinieren. Diese Zusammenarbeit zielt auf thermische Herausforderungen in AI-Ära-Gigawatt-Rechenzentren ab.

- Im November 2025 unterzeichnete Eaton Corporation eine endgültige Vereinbarung zur Übernahme von Boyd Thermal, einem führenden Unternehmen im Bereich Hochleistungs-Flüssigkeitskühlung, für 9,5 Milliarden Dollar. Die Übernahme adressiert die steigenden Wärmeanforderungen von AI-Rechenzentren, indem Boyds Kühltechnologie mit Eatons Energiemanagement-Expertise kombiniert wird.

- Im August 2025 erwarb Daikin Industries Ltd. Dynamic Data Centers Solutions, Inc. (DDC Solutions), einen führenden Anbieter innovativer Kühltechnologien für AI-Rechenzentren. Dieser Schritt verbessert Daikins Wettbewerbsfähigkeit im Rechenzentrumsmarkt durch die Integration von DDCs serverrack-basierter Klimatisierung und Echtzeit-Energiemanagementsystemen.

- Im März 2025 stellte Schneider Electric gemeinsam mit NVIDIA Referenzdesigns für 132 kW flüssigkeitsgekühlte AI-Racks vor, die hochdichte Rechenleistung in Chinas wachsender Rechenzentrumsinfrastruktur unterstützen.