Resumen Ejecutivo:

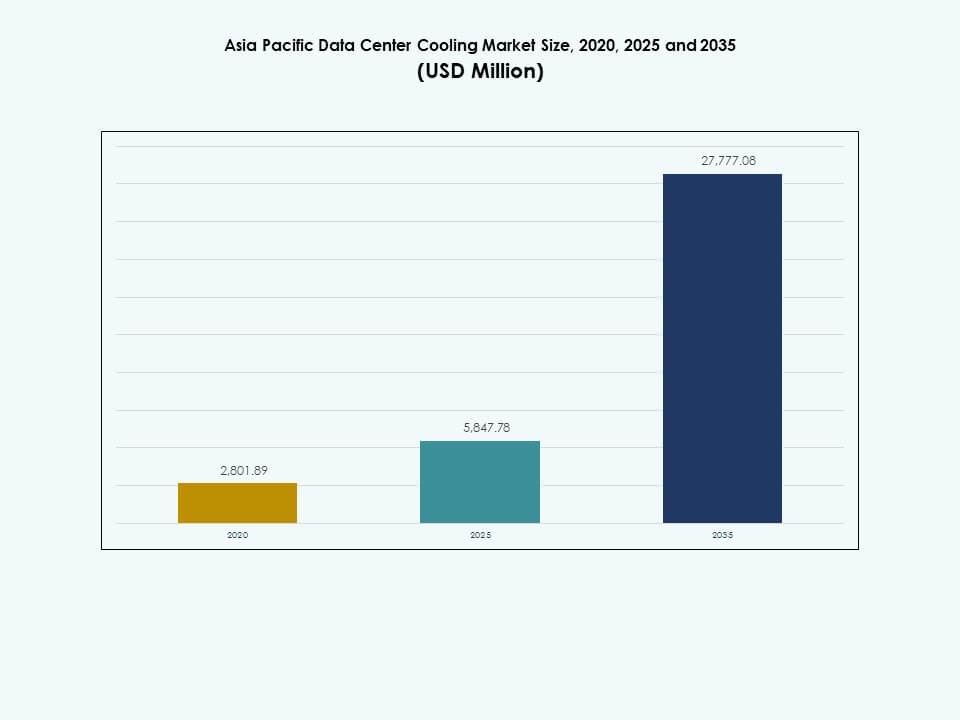

El tamaño del mercado de enfriamiento de centros de datos de Asia Pacífico se valoró en USD 2,801.89 millones en 2020 a USD 5,847.78 millones en 2025 y se anticipa que alcanzará USD 27,777.08 millones para 2035, con un CAGR del 16.79% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Enfriamiento de Centros de Datos de Asia Pacífico 2025 |

USD 5,847.78 Millones |

| Mercado de Enfriamiento de Centros de Datos de Asia Pacífico, CAGR |

16.79% |

| Tamaño del Mercado de Enfriamiento de Centros de Datos de Asia Pacífico 2035 |

USD 27,777.08 Millones |

La creciente adopción de computación de alta densidad impulsa una fuerte demanda de tecnologías de enfriamiento eficientes. Las empresas invierten en enfriamiento líquido, sistemas modulares y automatización térmica basada en IA para soportar cargas de trabajo densas. Los operadores actualizan instalaciones antiguas para cumplir con las nuevas expectativas de rendimiento y sostenibilidad. El aumento de las huellas de la nube y los despliegues en el borde incrementan la demanda de enfriamiento escalable. Estos cambios atraen a inversores que buscan exposición al crecimiento digital a largo plazo.

Asia Oriental lidera debido a sus densos clústeres hiperescalados y rápida expansión en la nube. Asia del Sur y el Sudeste Asiático están emergiendo como nuevos puntos calientes impulsados por las reglas de localización de datos y el creciente consumo digital. Los mercados maduros muestran una fuerte demanda de reemplazo para un enfriamiento eficiente, mientras que los mercados en desarrollo se benefician de grandes construcciones en terrenos vírgenes. El crecimiento regional refleja el aumento de la intensidad computacional y un mayor enfoque en la sostenibilidad en las principales economías.

Impulsores del Mercado

Impulsores del Mercado

Fuerte Aceleración de las Necesidades de Computación de Alta Densidad en Cargas de Trabajo de Nube e IA

El mercado de enfriamiento de centros de datos de Asia Pacífico gana un fuerte impulso debido a la rápida expansión de clústeres de computación de alta densidad. Los operadores hiperescalados actualizan el enfriamiento para soportar racks de GPU y arquitecturas intensivas en IA. Los inversores ven la región como un centro digital estratégico, impulsando una modernización más rápida. El enfriamiento líquido, los sistemas de precisión y los métodos avanzados de flujo de aire ganan mayor aceptación. La automatización fortalece el control energético en entornos densos. Las empresas trasladan cargas de trabajo a nubes regionales que demandan un mayor rendimiento de enfriamiento. El mercado impulsa a los operadores a desplegar sistemas eficientes que reduzcan el riesgo térmico. Apoya el crecimiento digital a largo plazo en múltiples industrias. El rendimiento de enfriamiento fuerte se vuelve vital para los clústeres de IA. Los nuevos diseños de instalaciones optimizan el flujo de aire para manejar cargas de calor más altas.

Expansión de la Infraestructura Hiperescalada y Despliegues en el Borde en Economías Clave

Los proveedores de nube a hiperescala aceleran nuevas construcciones para manejar la rápida adopción digital, y esta tendencia remodela el diseño de refrigeración en toda la región. Los operadores integran refrigeración modular para coincidir con los ciclos de construcción rápidos. Las cargas de calor aumentan debido a las cargas de trabajo de IA y análisis, creando una mayor necesidad de sistemas eficientes. Las empresas colocan cargas de trabajo más cerca de los usuarios, aumentando la construcción de sitios de borde. El mercado de refrigeración de centros de datos de Asia Pacífico apoya este cambio al ofrecer refrigeración escalable y flexible. Ayuda a los proveedores de servicios a mantener un tiempo de actividad estable bajo una mayor intensidad de cómputo. Las empresas invierten en controles inteligentes para optimizar el flujo de aire. Los sistemas de refrigeración evolucionan para gestionar infraestructuras digitales complejas y distribuidas. Los clústeres de borde ganan importancia para operaciones de baja latencia. Los nuevos modelos operativos exigen una mayor precisión en la refrigeración.

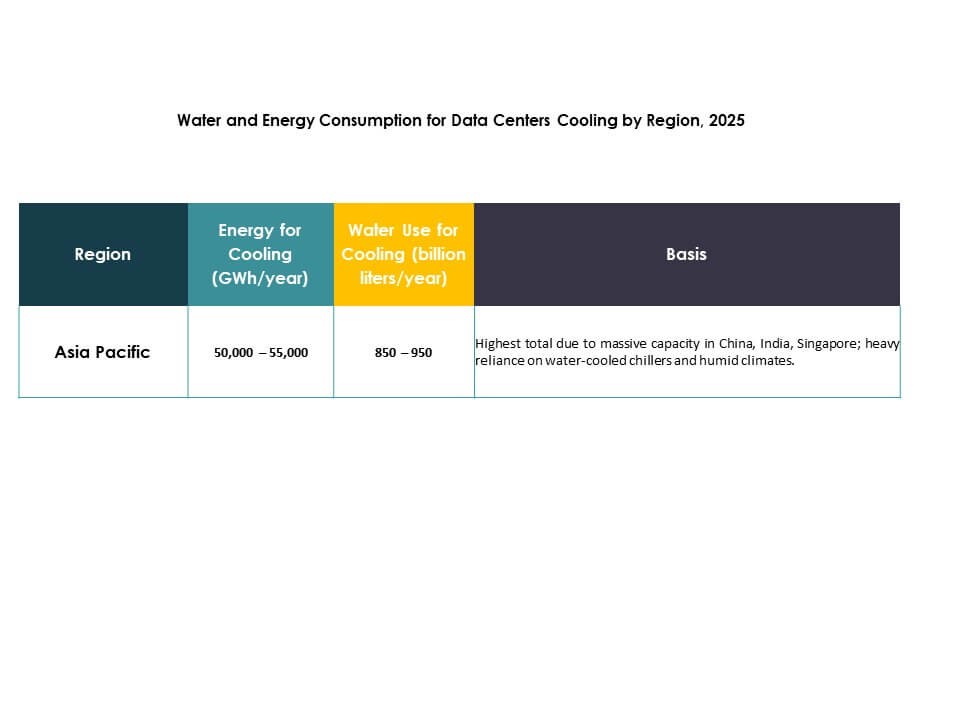

- Por ejemplo, Google informa que los centros de datos refrigerados por agua usan aproximadamente un 10% menos de energía y producen aproximadamente un 10% menos de emisiones de carbono en comparación con los sitios refrigerados por aire, según la documentación de sostenibilidad publicada por la compañía. La compañía también confirma que más del 25% de sus campus de centros de datos globales operan utilizando fuentes de agua recuperada o no potable. Estas prácticas reflejan el enfoque más amplio de Google hacia la refrigeración responsable y la gestión del agua.

Transición hacia Infraestructura de Refrigeración Verde y Modernización Centrada en la Sostenibilidad

Un mayor énfasis en la sostenibilidad impulsa un cambio significativo hacia soluciones de refrigeración eficientes. Los operadores reemplazan sistemas antiguos con opciones de bajo carbono en los principales mercados. Las tecnologías de bajo consumo de agua ganan preferencia debido a las expectativas ambientales. Las empresas demandan sistemas de refrigeración que apoyen objetivos energéticos a largo plazo. El mercado de refrigeración de centros de datos de Asia Pacífico permite esta transición a través de diseños eficientes. Ayuda a los operadores a cumplir con los compromisos de sostenibilidad corporativa. Las nuevas construcciones integran herramientas inteligentes de gestión del calor para reducir el uso de recursos. Las crecientes normas de cumplimiento aceleran la adopción de refrigeración limpia en toda la región. La refrigeración verde se vuelve esencial para cumplir con los objetivos ESG corporativos. Los sitios modernos adoptan diseños que limitan la presión sobre los recursos.

Adopción de Tecnologías de Refrigeración Inteligente para un Rendimiento Térmico Estable

Los controles basados en IA dan forma a la próxima fase de avance en refrigeración en toda la región. Los sistemas automatizados ajustan el flujo de aire para coincidir con las cambiantes cargas de calor del cómputo. Los operadores dependen del monitoreo en tiempo real para una gestión térmica precisa. Los sitios de alta densidad despliegan sensores avanzados para estabilizar las condiciones. El mercado de refrigeración de centros de datos de Asia Pacífico se beneficia de una fuerte madurez digital. Apoya a los operadores que buscan un rendimiento predecible bajo una alta demanda de cómputo. Las empresas adoptan herramientas de refrigeración predictiva para reducir el riesgo operativo. Los sistemas inteligentes mejoran la confiabilidad térmica en los centros de datos de próxima generación. Los controles inteligentes reducen el riesgo de picos de calor. Los nuevos marcos de monitoreo mejoran el tiempo de actividad a largo plazo.

- Por ejemplo, el campus Xixi de Alibaba Cloud en Hangzhou implementó su plataforma “Energy Expert” impulsada por IA como parte de una iniciativa de campus inteligente. Durante seis meses, esta plataforma redujo el uso de energía del aire acondicionado en verano en un 17%, disminuyó el uso de energía fuera de las horas pico en un 30% y redujo el uso total de electricidad anual en 600,000 kWh, según los resultados piloto y a nivel de campus publicados oficialmente por Alibaba.

Tendencias del Mercado:

Tendencias del Mercado:

Rápida Adopción de la Refrigeración Líquida para Soportar Entornos Intensivos en IA y GPU

La adopción de la refrigeración líquida crece debido a los crecientes desafíos térmicos en nodos de computación avanzados. Los operadores se mueven hacia diseños directos al chip para un rendimiento consistente. Las huellas energéticas cambian cuando los clústeres de GPU requieren una respuesta térmica más fuerte. El Mercado de Refrigeración de Centros de Datos en Asia Pacífico apoya esta transición con infraestructura líquida escalable. Permite a los operadores desplegar hardware denso sin inestabilidad térmica. Las empresas que exploran cargas de trabajo de IA dependen de la refrigeración de última generación para la eficiencia. El interés en la recuperación de calor crece debido a la salida térmica de los sistemas líquidos. La adopción en toda la región se expande con una modernización constante. Más hiperescaladores prueban sistemas de inmersión para racks densos. La refrigeración líquida se vuelve esencial para zonas de computación intensivas en IA.

Integración Más Amplia de Bloques de Refrigeración Modulares para Ciclos de Construcción Flexibles

Los operadores implementan refrigeración modular para acelerar la construcción y acortar los plazos de entrega. Los bloques modulares reducen la complejidad del diseño en sitios de borde e hiperescalas. La escalabilidad de la capacidad se vuelve más fácil con unidades de refrigeración estandarizadas. El Mercado de Refrigeración de Centros de Datos en Asia Pacífico impulsa el interés en sistemas térmicos plug-and-play. Mejora la previsibilidad en la ejecución de proyectos. Las empresas prefieren diseños modulares para facilitar las actualizaciones. Los operadores combinan la refrigeración modular con la automatización para una fuerte estabilidad. Los ciclos de construcción rápidos fortalecen la adopción en centros digitales. Los módulos uniformes simplifican la replicación de sitios en toda la región. Los sistemas modulares reducen los retrasos en el despliegue de nuevos salones de datos.

Creciente Uso de Tecnologías de Refrigeración Libre y de Bajo Consumo de Agua

La refrigeración libre gana terreno en regiones con clima favorable. Los operadores se mueven hacia diseños de bajo consumo de agua para reducir la presión sobre los recursos. Las arquitecturas sin enfriadores aparecen en nuevas construcciones en economías selectas. El Mercado de Refrigeración de Centros de Datos en Asia Pacífico responde con sistemas innovadores de bajo consumo de agua. Apoya a los operadores que enfrentan expectativas ambientales estrictas. La tecnología de intercambiadores de calor mejora la eficiencia en configuraciones de refrigeración híbrida. Las industrias locales adoptan diseños ecológicos para una mayor resiliencia. Los nuevos sitios integran sistemas adaptativos al clima para la reducción de energía. Los sistemas de bajo consumo de agua ganan demanda en ciudades con estrés hídrico. Más operadores buscan refrigeración basada en aire para cumplir con las normativas.

Alta Preferencia por Marcos de Monitoreo Inteligente y Mantenimiento Predictivo

Los sensores térmicos ganan un uso más amplio debido a los racks de computación densos. Los operadores despliegan herramientas predictivas para reducir el tiempo de inactividad. Las ideas basadas en IA mejoran el rendimiento del flujo de aire. El mercado de enfriamiento de centros de datos de Asia Pacífico permite una monitorización avanzada en sitios nuevos y existentes. Apoya a los operadores que manejan cargas de computación fluctuantes. Las empresas adoptan herramientas de monitoreo para extender la vida útil del equipo. Las plataformas de enfriamiento predictivo reducen la intervención manual. La capacidad de diagnóstico remoto crece en las instalaciones regionales. Los análisis inteligentes ayudan a prever puntos de fallo. Las decisiones de enfriamiento mejoran a través de mejores conocimientos en tiempo real.

Desafíos del Mercado:

Desafíos del Mercado:

El Aumento de Cargas Térmicas Crea Presión sobre la Eficiencia de Enfriamiento y la Resiliencia de la Infraestructura

Las demandas térmicas aumentan en instalaciones de hiperescala y empresariales debido a la computación densa. Los operadores luchan con la variabilidad de carga en los clústeres de GPU. Los sistemas de enfriamiento más antiguos muestran límites bajo una mayor producción de calor. El mercado de enfriamiento de centros de datos de Asia Pacífico enfrenta presión para mantener condiciones estables. Obliga a los operadores a actualizar los sistemas más rápido de lo planeado. Los desafíos de uso de energía se intensifican bajo cargas de trabajo pesadas. Las empresas necesitan una fuerte fiabilidad durante los picos. Las líneas de tiempo de modernización se vuelven más complejas para instalaciones heredadas. Los racks de alta densidad aumentan el estrés en la distribución del flujo de aire. Las brechas de enfriamiento se amplían cuando los sitios retrasan las actualizaciones.

Restricciones Regulatorias y Alto Costo de Despliegue de Enfriamiento Sostenible

Las normas ambientales se endurecen en los principales mercados. Los operadores enfrentan estructuras de costos más altas para el enfriamiento conforme. Las restricciones de uso de agua impactan las decisiones de diseño en los centros urbanos. El mercado de enfriamiento de centros de datos de Asia Pacífico responde con sistemas de bajos recursos. Obliga a las empresas a replantear los ciclos de adquisición y abastecimiento. El gasto de capital aumenta debido a los mandatos ecológicos. La escasez de mano de obra calificada retrasa la ejecución de proyectos. Los permisos complejos ralentizan el desarrollo en regiones clave. Los informes de sostenibilidad aumentan la presión sobre los operadores. Las brechas de cumplimiento crean riesgo operativo durante las auditorías.

Oportunidades del Mercado:

La Expansión de Cargas de Trabajo de IA, Nube y Edge Impulsa la Demanda de Enfriamiento Avanzado

La adopción de IA y nube aumenta la demanda de sistemas térmicos eficientes. Las empresas adoptan nuevas cargas de trabajo que incrementan la densidad de calor. Los sitios de hiperescala se expanden más rápido, abriendo espacio para un enfriamiento innovador. El mercado de enfriamiento de centros de datos de Asia Pacífico apoya una fuerte inversión en nuevos diseños de enfriamiento. Ayuda a los operadores a ofrecer un rendimiento predecible. Los sitios edge crean nuevos clústeres de demanda. Los actores regionales exploran el enfriamiento avanzado para una escalabilidad a largo plazo. La adopción crece tanto en nuevas construcciones como en actualizaciones. Los clústeres con alta carga de IA aceleran la necesidad de diseños de precisión. La fuerte expansión digital fortalece las inversiones de enfriamiento a largo plazo.

Creciente Impulso por el Enfriamiento Sostenible y la Adopción de Reutilización de Calor

Los operadores invierten en sistemas que apoyan los objetivos de sostenibilidad regional. El interés por la reutilización del calor aumenta en las áreas urbanas. La refrigeración de bajo carbono gana tracción debido a expectativas estrictas. El mercado de refrigeración de centros de datos de Asia Pacífico apoya diseños ecológicos a gran escala. Se anima a los operadores a actualizar los sistemas heredados. La refrigeración eficiente en el uso del agua gana prioridad en áreas con recursos limitados. Las empresas adoptan refrigeración sostenible para el cumplimiento. La refrigeración limpia se convierte en una fuerte oportunidad en los nuevos ciclos de construcción. Los programas de recuperación de calor crean valor para las comunidades cercanas. La refrigeración moderna se alinea con compromisos ambientales a largo plazo.

Segmentación del Mercado:

Por Componente

El mercado de refrigeración de centros de datos de Asia Pacífico muestra un fuerte dominio de los componentes de solución debido a la alta implementación de sistemas de precisión, enfriadores y unidades de refrigeración líquida. La demanda de soluciones aumenta a medida que los operadores de hiperescala y empresariales expanden zonas de cómputo densas. Los servicios ganan tracción a través de necesidades de instalación, consultoría y mantenimiento predictivo. Los ciclos de modernización fortalecen el interés en contratos de servicio para la estabilidad del tiempo de actividad. La categoría de soluciones tiene la mayor participación debido a la mayor inversión de capital. Los servicios crecen con una mayor dependencia de herramientas de monitoreo. Los centros de datos regionales requieren soporte constante para entornos térmicos complejos. Los operadores prefieren contratos integrados para reducir el riesgo operativo. El fuerte crecimiento digital impulsa la expansión recurrente de servicios.

Por Solución de Refrigeración de Centros de Datos

Los acondicionadores de aire y las unidades de precisión mantienen una fuerte participación debido a la amplia instalación en grandes salas. Los enfriadores siguen siendo esenciales para el control termodinámico estable en entornos de alta carga. La refrigeración líquida gana fuerte impulso para racks intensivos en IA y GPU. El mercado de refrigeración de centros de datos de Asia Pacífico apoya sistemas híbridos para equilibrar el costo y el rendimiento energético. Las unidades de manejo de aire mejoran la calidad del flujo de aire y mejoran la estabilidad del rack. Los operadores adoptan soluciones mixtas para satisfacer diversas necesidades de cómputo. Las salas heredadas continúan usando sistemas basados en aire, mientras que las nuevas construcciones se inclinan hacia diseños líquidos. La flexibilidad de refrigeración se convierte en una prioridad central de diseño. La adopción se escala a medida que la densidad de cómputo aumenta en los sitios regionales.

Por Servicio

Los servicios de instalación y despliegue dominan debido a la construcción activa de instalaciones de hiperescala y colocation. Los servicios de soporte y consultoría se expanden debido a las necesidades de configuración térmica compleja. Los servicios de mantenimiento crecen con la adopción de monitoreo predictivo y sensores avanzados. El mercado de refrigeración de centros de datos de Asia Pacífico depende de fuertes redes de servicios para garantizar la estabilidad a largo plazo. Las empresas requieren orientación técnica para la adopción de refrigeración líquida e híbrida. Los contratos de servicio se vuelven vitales para la protección del tiempo de actividad. Técnicos capacitados apoyan ciclos de despliegue rápido. Los operadores dependen de los equipos de servicio para la optimización del ciclo de vida. La demanda regional aumenta a medida que más instalaciones actualizan los sistemas de refrigeración heredados.

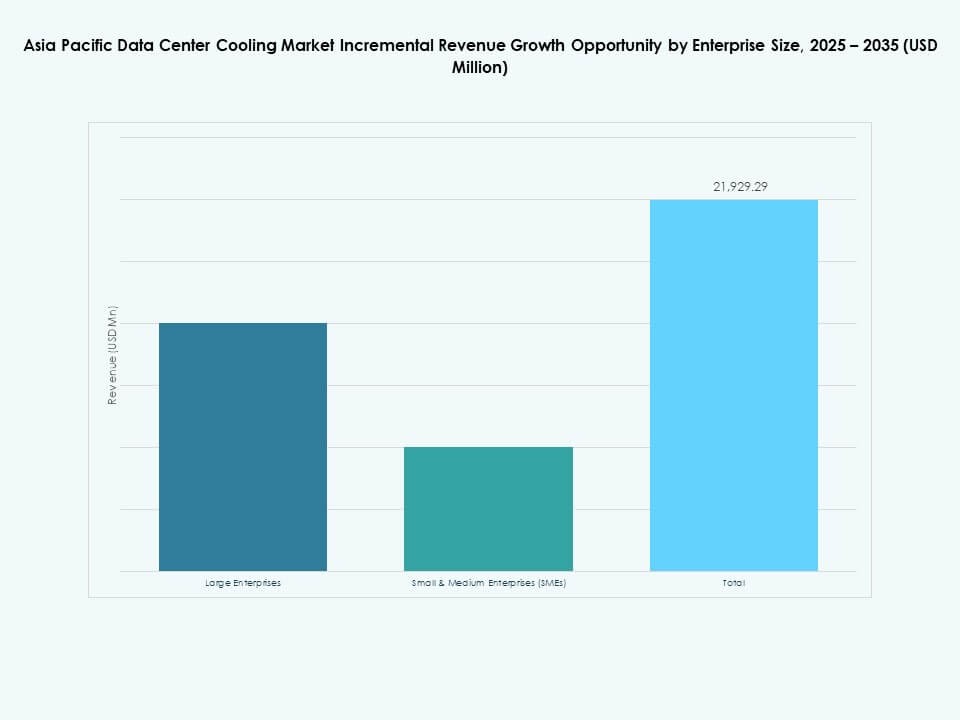

Por Tamaño de Empresa

Las grandes empresas lideran la adopción debido a la mayor intensidad de cómputo y las infraestructuras a gran escala. Las pymes expanden la adopción a través de transiciones a la nube e instalaciones de refrigeración modular. El mercado de refrigeración de centros de datos de Asia-Pacífico apoya a ambos segmentos con diseños flexibles y escalables. Las grandes empresas implementan refrigeración de precisión para estabilizar racks de alta densidad. Las pymes adoptan sistemas modulares rentables para gestionar el crecimiento. Las cargas de trabajo en expansión requieren un rendimiento térmico consistente en todos los tipos de empresas. La transformación impulsada por la nube aumenta las implementaciones de refrigeración entre las empresas medianas. Ambos niveles adoptan sistemas de monitoreo para la estabilidad. La fuerte aceleración digital impulsa una inversión sostenida en refrigeración.

Por Tipo de Suelo

Los suelos elevados dominan debido a la mejor distribución del flujo de aire y una mayor flexibilidad en el enrutamiento de cables. Los suelos no elevados crecen en centros de datos compactos o modulares. El mercado de refrigeración de centros de datos de Asia-Pacífico apoya ambos diseños en diversos entornos de implementación. Los suelos elevados mejoran la eficiencia de la refrigeración para zonas de cómputo densas. Los suelos no elevados se adaptan a diseños modernos y optimizados en espacio. Los operadores seleccionan tipos de suelo basándose en las limitaciones de las instalaciones y los objetivos de costo. Los sistemas de flujo de aire se adaptan a las variaciones de diseño para garantizar la estabilidad. Los suelos elevados siguen siendo preferidos para instalaciones hiperescaladas más grandes. Ambos formatos continúan mostrando una fuerte relevancia en el mercado.

Por Contención

La contención de pasillo caliente tiene una fuerte participación debido a su superior rendimiento de separación térmica. La contención de pasillo frío sigue siendo ampliamente utilizada en entornos medianos y heredados. Los suelos elevados sin contención disminuyen debido a las ineficiencias energéticas. El mercado de refrigeración de centros de datos de Asia-Pacífico fomenta la contención de pasillo caliente para implementaciones de alta densidad. La contención de pasillo frío apoya a las instalaciones que necesitan un control estructurado del flujo de aire. Los operadores invierten en retrofits de contención para mejorar el rendimiento energético. La contención mejora la previsibilidad bajo cargas de cómputo pesadas. La adopción crece debido a los objetivos de sostenibilidad. Los sitios modernos priorizan la contención para reducir el desperdicio de refrigeración.

Por Estructura

La refrigeración basada en salas lidera debido a las instalaciones heredadas generalizadas. La refrigeración basada en filas se expande en entornos que necesitan eficiencia a nivel de zona. La refrigeración basada en racks crece rápidamente debido a la adopción de líquidos y direct-to-chip. El mercado de refrigeración de centros de datos de Asia-Pacífico apoya la selección de estructuras basándose en perfiles de densidad. La refrigeración basada en salas sigue siendo útil para grandes salas abiertas. Los sistemas de filas mejoran el control en configuraciones de densidad media. Los sistemas de racks son adecuados para espacios de cómputo intensivos en IA. Los entornos de estructura mixta emergen en instalaciones híbridas. Las estructuras de refrigeración flexibles ayudan a los operadores a enfrentar las crecientes cargas térmicas.

Por Aplicación

Los centros de datos hiperescalados lideran la adopción debido a los masivos requisitos de cómputo. Los sitios de colocación expanden las inversiones en refrigeración a medida que las empresas trasladan las cargas de trabajo fuera de las instalaciones. Los centros de datos empresariales actualizan la refrigeración para mantener el rendimiento durante la expansión digital. El mercado de refrigeración de centros de datos de Asia-Pacífico se alinea con el aumento de implementaciones en el borde en múltiples industrias. Las instalaciones en el borde crecen debido a aplicaciones sensibles a la latencia. Otros centros de datos integran actualizaciones de refrigeración para igualar las cargas de trabajo en expansión. Las necesidades de refrigeración varían según la densidad y la escala. Los operadores ajustan las estrategias de refrigeración para satisfacer las diversas demandas de aplicación. El crecimiento sostenido en todas las aplicaciones fortalece la madurez del mercado.

Por Usuario Final

Los sectores de telecomunicaciones y TI lideran la adopción de sistemas de refrigeración debido a la fuerte demanda de infraestructura digital. El sector BFSI requiere alta fiabilidad para cargas de trabajo reguladas. El sector de la salud aumenta la inversión en refrigeración para expandir los registros de salud digitales y los sistemas de imagen. El mercado de refrigeración de centros de datos de Asia Pacífico apoya a los sectores minorista, energético y otros con sistemas escalables. Las actualizaciones de telecomunicaciones se intensifican con la expansión del 5G y el edge. Los entornos de TI se desplazan fuertemente hacia cargas de trabajo basadas en la nube. Los sectores de energía y retail requieren refrigeración estable para operaciones impulsadas por analítica. Los usuarios finales adoptan sistemas eficientes para proteger cargas de trabajo críticas. La diversificación amplia de sectores sostiene una fuerte demanda de refrigeración.

Perspectivas Regionales:

Perspectivas Regionales:

Dominio de Asia Oriental Impulsado por Fuerte Concentración de Hiperscala y Nube

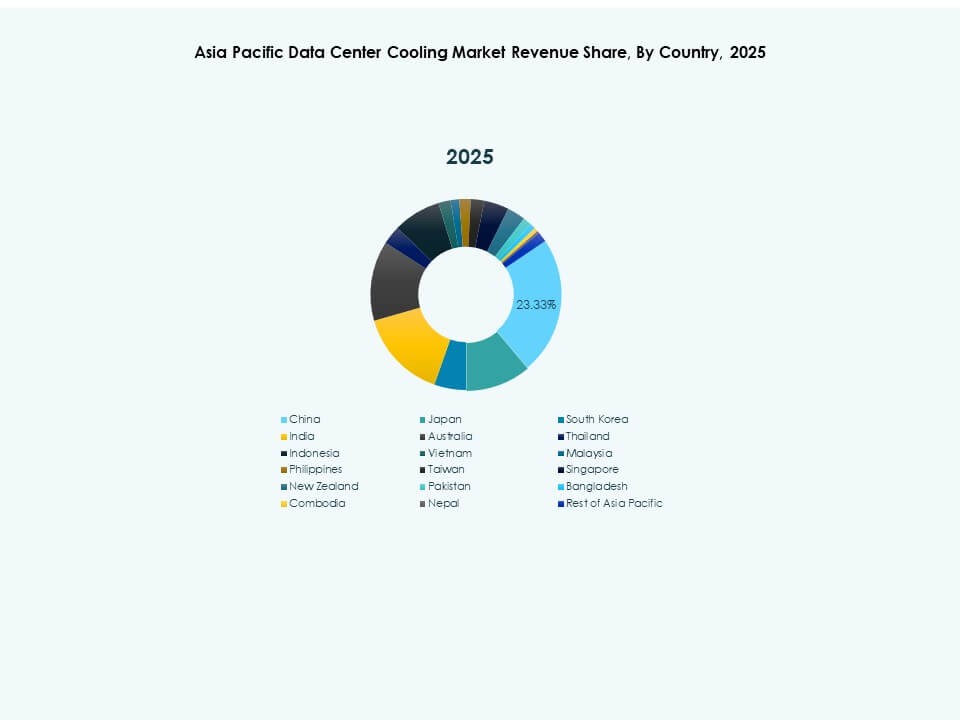

Asia Oriental posee la mayor participación del mercado de refrigeración de centros de datos de Asia Pacífico debido a la fuerte presencia de hiperscala, la densa demanda urbana y la rápida expansión de la nube en las principales economías. Los operadores despliegan refrigeración avanzada para soportar las crecientes cargas térmicas de los clústeres de IA y HPC. Los diseños energéticamente eficientes ganan alta prioridad a medida que se fortalecen las normas de sostenibilidad. Esto permite un rendimiento estable para las cargas de trabajo empresariales en rápido crecimiento. Los centros regionales atraen importantes inversiones en nuevos parques de centros de datos. Las nuevas tecnologías de refrigeración se adoptan rápidamente debido a la madurez tecnológica. El crecimiento de la nube transfronteriza fortalece la demanda de infraestructura. Los estándares de refrigeración continúan aumentando con la expansión continua de la hiperscala.

Sur de Asia Emergente a Través del Crecimiento de la Nube y la Transformación Digital

El sur de Asia asegura una participación creciente del mercado de refrigeración de centros de datos de Asia Pacífico debido a la fuerte adopción de la nube, la digitalización empresarial y los nuevos programas de desarrollo de centros de datos. Las reglas de cumplimiento local aceleran la inversión en refrigeración eficiente. Los operadores despliegan sistemas escalables para manejar la demanda de TI en evolución. Esto apoya la modernización empresarial en diversos sectores. Los proyectos de infraestructura respaldados por el gobierno fomentan la expansión tecnológica. Las zonas de nube regionales expanden las huellas de refrigeración. Las implementaciones edge aumentan las necesidades térmicas en ubicaciones distribuidas. El fuerte crecimiento de TI empuja a los operadores a adoptar sistemas de refrigeración avanzados.

- Por ejemplo, CtrlS opera el único centro de datos certificado Tier IV de India, con su campus en Mumbai que soporta racks de refrigeración líquida e infraestructura térmica de alta eficiencia diseñada para un PUE cercano a 1.42, según divulgaciones técnicas. La documentación pública también señala que el sitio mantiene redundancia N+N en sistemas críticos para soportar cargas de trabajo de alto rendimiento. Estas características posicionan la instalación entre los entornos de centros de datos más resilientes de India.

Sudeste Asiático Ganando Tracción a Través de la Expansión de Edge y Colocación

El sudeste asiático mantiene una participación creciente del mercado de refrigeración de centros de datos de Asia Pacífico debido a la creciente demanda de colocación, la rápida expansión del comercio electrónico y el fuerte desarrollo de regiones de nube. Las instalaciones edge juegan un papel clave en el soporte de cargas de trabajo de baja latencia. Los operadores adoptan refrigeración verde para cumplir con los objetivos de sostenibilidad. Esto se alinea con los mandatos energéticos nacionales en múltiples países. Las actualizaciones de refrigeración fortalecen el rendimiento para despliegues de alta densidad. La inversión extranjera acelera la expansión de centros de datos en toda la región. Las nuevas zonas digitales empujan a los operadores hacia sistemas de refrigeración avanzados. La región gana valor estratégico debido a su diversa y creciente economía de datos.

- Por ejemplo, ST Telemedia Global Data Centres (STT GDC) en Singapur informa públicamente sobre el despliegue de refrigeración líquida directa al chip y optimización habilitada por IA en sus instalaciones de STT Loyang, logrando hasta un 30% de ahorro de energía en operaciones de refrigeración. Las divulgaciones de la empresa también destacan reducciones significativas en el consumo de agua debido a estas tecnologías. Estas mejoras apoyan el rendimiento sostenible para clientes de hiperescala y colocación bajo los estrictos requisitos de eficiencia de Singapur.

Perspectivas Competitivas:

- Hairf Network Power Beijing Co Ltd

- Blueway Electric Appliances Co. Ltd.

- TICA

- Mitsubishi Electric Corporation

- Fujitsu

- Hitachi Ltd.

- Daikin Industries Ltd.

- Blue Star Ltd.

- Voltas Ltd. (Tata Group)

- Kirloskar Pneumatic Company Ltd.

- Godrej & Boyce Manufacturing Co. Ltd.

- Temperzone Ltd.

- Seeley International

- Braemar Air Conditioning

El mercado de refrigeración de centros de datos en Asia Pacífico presenta una fuerte competencia entre OEM globales y especialistas regionales que se enfocan en sistemas térmicos de alta eficiencia. Las empresas amplían sus carteras en refrigeración de precisión, refrigeración líquida y sistemas modulares para respaldar el aumento de cargas de cómputo. Se fomenta que las empresas fortalezcan diseños que se adapten a implementaciones de hiperescala, colocación y empresariales en diversos climas. Los grandes proveedores invierten en I+D para ofrecer soluciones eficientes en agua y energía, mientras que los fabricantes regionales compiten en costo y personalización. Las asociaciones estratégicas crecen entre proveedores de nube y firmas de ingeniería, creando una mayor participación en proyectos de refrigeración a largo plazo. La fiabilidad del producto, la capacidad de servicio y la integración con controles inteligentes configuran el posicionamiento competitivo. Los proveedores buscan certificaciones de eficiencia para cumplir con las expectativas de sostenibilidad. Las empresas amplían su presencia regional para asegurar contratos en centros digitales emergentes.

Desarrollos Recientes:

- En octubre de 2025, Alibaba Cloud anunció el despliegue comercial de tecnologías de refrigeración líquida de próxima generación en varios campus de centros de datos en Beijing y Hangzhou, con el objetivo de mejorar la eficiencia energética y la sostenibilidad ambiental.

- En mayo de 2025, Chemours formó una asociación con Navin Fluorine para desarrollar y localizar el fluido de inmersión en dos fases Opteon™, previsto para su lanzamiento en China en 2026. Esta colaboración proporcionará a los centros de datos locales soluciones de refrigeración por inmersión de última generación, contribuyendo a reducir la efectividad del uso de energía (PUE) para cargas de trabajo de alta densidad.

- En diciembre de 2024, Vertiv Group Corp adquirió ciertos activos y tecnologías de BiXin Energy Technology Co., Ltd. para expandir aún más su presencia y capacidades técnicas en el mercado de refrigeración de centros de datos, centrándose particularmente en avances tecnológicos para refrigeración optimizada por IA.