Resumen ejecutivo:

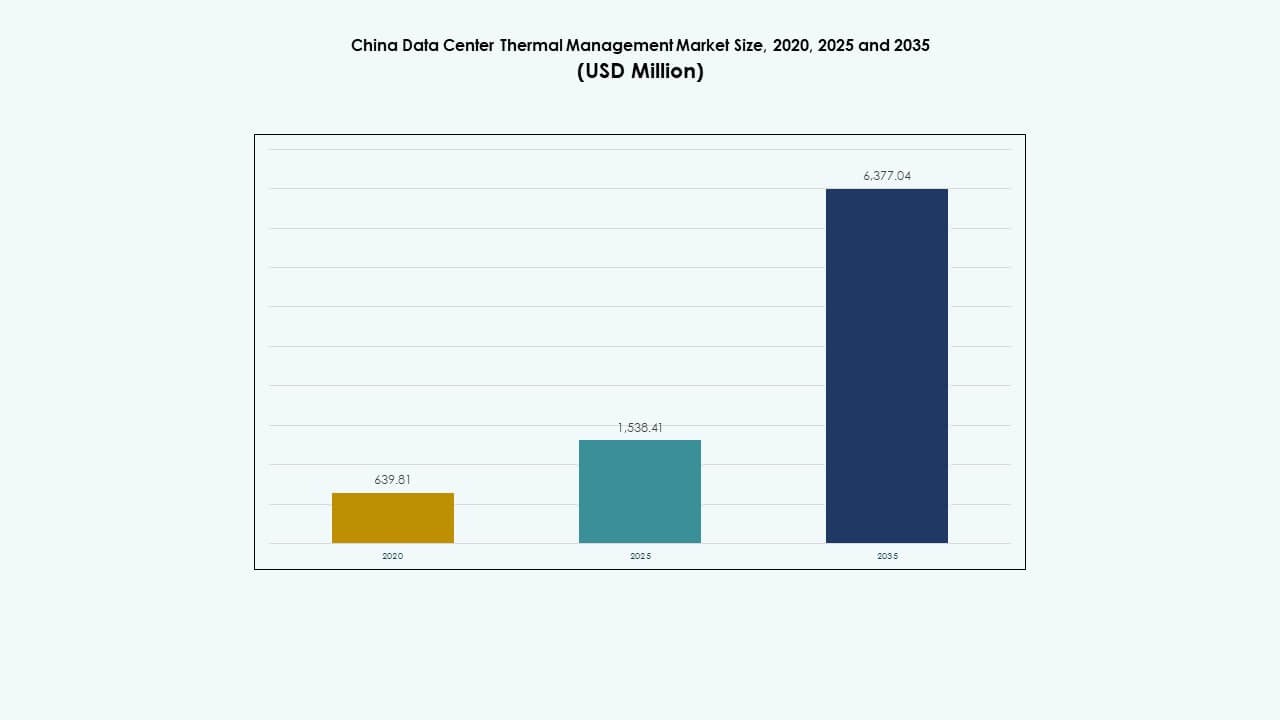

El tamaño del mercado de gestión térmica de centros de datos en China se valoró en USD 639.81 millones en 2020, aumentó a USD 1,538.41 millones en 2025 y se anticipa que alcanzará USD 6,377.04 millones para 2035, con un CAGR del 15.10% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en China 2025 |

USD 1,538.41 Millones |

| Mercado de Gestión Térmica de Centros de Datos en China, CAGR |

15.10% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en China 2035 |

USD 6,377.04 Millones |

El creciente despliegue de servidores de IA y HPC de alta densidad está transformando el panorama térmico en la infraestructura digital de China. Las políticas gubernamentales que imponen umbrales de PUE más bajos impulsan a los operadores a adoptar refrigeración líquida, sistemas híbridos y herramientas de optimización de flujo de aire impulsadas por IA. Las instalaciones a hiperescala integran cada vez más la refrigeración directa al chip y por inmersión para controlar las crecientes cargas de energía. El mercado gana más impulso con la política de “Datos del Este, Computación del Oeste”, que redirige la demanda de computación a provincias interiores amigables con el clima. Estos cambios impulsan la relevancia estratégica a largo plazo para los proveedores de soluciones térmicas e inversores.

El este de China domina el mercado debido a su densa concentración de centros de datos empresariales y de colocación. Ciudades como Beijing, Shanghái y Hangzhou lideran la adopción debido a la transformación digital, los despliegues de IA y la presión regulatoria. Provincias occidentales y del norte como Guizhou y Mongolia Interior emergen como zonas de innovación térmica debido a climas más fríos y acceso a energía renovable. Los centros del sur como Shenzhen y Guangzhou siguen siendo clave debido a la expansión continua de la nube a hiperescala y los despliegues urbanos en el borde.

Dinámica del Mercado:

Impulsores del Mercado

Fuerte Impulso Político para la Eficiencia Energética y Objetivos Nacionales de PUE en Centros de Datos de Nivel I y II

El mercado de gestión térmica de centros de datos en China se beneficia de un claro impulso regulatorio destinado a reducir el consumo de energía. Mandatos nacionales como el plan de acción de 2021 del MIIT imponen un PUE promedio por debajo de 1.5 para 2025. Los centros de datos en Beijing y Shanghái enfrentan objetivos a nivel de ciudad aún más estrictos. Los operadores han adoptado sistemas de refrigeración de alta eficiencia para cumplir con estas normas en evolución. Las tecnologías de refrigeración líquida e híbrida ganan tracción en proyectos a hiperescala. Los gobiernos locales incentivan la integración de energía renovable y diseño sostenible. Estas políticas crean una oportunidad comercial significativa para los fabricantes de sistemas térmicos. Ayuda a los inversores a identificar flujos de ingresos estables vinculados a actualizaciones impulsadas por el cumplimiento. Las empresas que operan en el espacio ganan ventaja estratégica al alinearse con las directivas gubernamentales.

- Por ejemplo, el plan de acción de centros de datos ecológicos de China exige que los centros de datos grandes y ultra grandes de nueva construcción logren un PUE inferior a 1.3 para 2025, fomentando el uso de tecnologías de enfriamiento avanzadas y diseños energéticamente eficientes. Este requisito se alinea con los objetivos nacionales para mejorar el rendimiento energético de los centros de datos y reducir la intensidad de carbono.

Adopción de Cargas de Cómputo de Alta Densidad Impulsadas por Cargas de Trabajo de IA y HPC en los Principales Centros de China

El aumento de la inteligencia artificial, el aprendizaje automático y la computación de alto rendimiento empuja los límites de la infraestructura térmica. Los racks de servidores densos en GPU emiten significativamente más calor en comparación con los sistemas heredados. Las principales empresas de nube y las startups de IA de China están escalando grandes clústeres de entrenamiento en regiones clave. Para mantener la estabilidad térmica, los centros de datos implementan enfriamiento avanzado como sistemas de inmersión y directo al chip. El enfriamiento por aire tradicional no cumple con los estándares de eficiencia para estos entornos densos en IA. Los proveedores del mercado innovan rápidamente para soportar escenarios de densidad de 20–30 kW por rack. El mercado de gestión térmica de centros de datos en China crece junto con el aumento de densidades de carga térmica. Estos cambios tecnológicos crean demanda de sistemas térmicos adaptativos, modulares y escalables. Los inversores encuentran valor en empresas con fuertes capacidades de enfriamiento líquido.

Expansión de Inversiones en Centros de Datos Hiperescalares Bajo la Estrategia Nacional “Datos del Este, Cómputo del Oeste”

La estrategia nacional de China descentraliza la carga de cómputo de las ciudades costeras a las provincias del interior. Provincias como Gansu, Guizhou e Inner Mongolia están atrayendo proyectos hiperescalables con precios de energía favorables y disponibilidad de tierras. Estos nuevos centros de datos requieren diseños de enfriamiento específicos para climas más fríos y menor humedad. Los operadores implementan economizadores de aire ambiental e intercambiadores de calor en puertas traseras para un rendimiento energético eficiente. La tendencia de reubicación reduce la presión sobre las redes eléctricas costeras y se alinea con la integración de energía renovable. El mercado de gestión térmica de centros de datos en China evoluciona para apoyar despliegues de enfriamiento a gran escala y específicos de la región. Este reequilibrio geográfico expande el ecosistema de proveedores y genera demanda de hardware térmico optimizado para la región. Los inversores estratégicos buscan respaldar a proveedores ubicados cerca de zonas hiperescalables del interior.

- Por ejemplo, la iniciativa “Datos del Este, Cómputo del Oeste” de China establece centros nacionales de cómputo en provincias occidentales para trasladar el procesamiento de datos lejos del este. Estos centros aprovechan la energía renovable y los climas más fríos para mejorar la eficiencia energética y cumplir con objetivos de PUE más estrictos.

Integración de Controles Inteligentes y Sistemas de Optimización Impulsados por IA para la Mejora del Rendimiento de Enfriamiento

La gestión térmica ahora se extiende más allá del hardware e incluye inteligencia definida por software. Los principales actores de colocación y empresas de China adoptan plataformas de enfriamiento impulsadas por IA que gestionan la energía de manera dinámica. Sistemas como DCIM, módulos BMS y herramientas CFD analizan el flujo de aire y automatizan las velocidades de los ventiladores. Estas herramientas mejoran la eficiencia térmica mientras reducen los costos de energía. Sensores en tiempo real capturan las temperaturas de los racks, y el análisis predictivo ajusta la asignación de carga de enfriamiento. El mercado de gestión térmica de centros de datos en China se beneficia de esta convergencia de sistemas de TI y OT. La infraestructura definida por software transforma el enfriamiento tradicional en un sistema adaptativo e inteligente. Crea una adhesión a largo plazo para los proveedores que ofrecen tanto hardware como capas de optimización inteligente.

Tendencias del Mercado

Mayor Implementación de Refrigeración Líquida en Puertas Traseras y en Bastidor en Instalaciones de Alto Rendimiento

Los intercambiadores de calor en puertas traseras y los sistemas de refrigeración líquida en bastidor ganan popularidad en los centros de datos de hiperescala y de IA en China. Estos sistemas eliminan el calor en la fuente, reduciendo la necesidad de flujo de aire tradicional en toda la sala. Son preferidos en entornos densos en computación donde la refrigeración por aire no puede mantener temperaturas eficientes. Operadores chinos como Alibaba y Tencent implementan sistemas de puertas traseras para soportar clústeres de entrenamiento de alta densidad. Estas unidades se integran directamente en los bastidores, proporcionando extracción de calor localizada. El Mercado de Gestión Térmica de Centros de Datos en China refleja la creciente demanda de estos formatos. También reducen el uso de energía al minimizar la pérdida de distribución de agua fría. Su naturaleza modular se adapta a configuraciones de borde y contenedorizadas.

Aumento de la Adopción de Refrigeración por Inmersión para Centros de Datos de IA y Blockchain de Densidad Extrema

La refrigeración por inmersión ve un aumento en su implementación en entornos de alta potencia como la minería de criptomonedas, laboratorios de IA y centros de investigación. Servidores enteros se sumergen en líquidos conductores térmicos y no reactivos eléctricamente. Este método elimina los ventiladores y mejora drásticamente la eficiencia energética. Startups y actores globales ingresan al mercado con soluciones de una fase y de dos fases. Los operadores de blockchain en China prefieren la inmersión para reducir el OPEX y mejorar la vida útil del hardware. El Mercado de Gestión Térmica de Centros de Datos en China integra estos diseños en renovaciones de hiperescala. Los beneficios técnicos incluyen operación silenciosa y mayor densidad de potencia por metro cuadrado. Los costos de implementación siguen siendo altos, pero los ahorros a largo plazo impulsan la adopción.

Plataformas de Gestión Térmica Inteligente que Usan Analítica Predictiva para la Optimización de la Refrigeración

Las herramientas de IA y aprendizaje automático mejoran la precisión de la distribución de carga térmica en grandes campus. Los modelos predictivos pronostican las necesidades de refrigeración según el tipo de carga de trabajo, la hora del día y las condiciones climáticas. Los operadores utilizan estos conocimientos para reducir o aumentar preventivamente la refrigeración en zonas específicas. Las plataformas integradas controlan las velocidades de los ventiladores, ajustan los patrones de flujo de aire y monitorean el rendimiento de las unidades de refrigeración. El Mercado de Gestión Térmica de Centros de Datos en China adopta estos avances de software para la fiabilidad operativa. Estos sistemas reducen el riesgo de inactividad y extienden la vida útil del hardware. Empresas nacionales y globales ofrecen software modular que se superpone a la infraestructura existente. La escalabilidad y el diseño neutral en cuanto a proveedores aumentan su atractivo.

Renovaciones de Centros de Datos Impulsando el Crecimiento en Infraestructura de Refrigeración Híbrida en Instalaciones Urbanas

Los centros de datos urbanos en China enfrentan restricciones espaciales que limitan las renovaciones completas de sistemas de refrigeración. En su lugar, los operadores adoptan modelos híbridos que combinan configuraciones existentes de refrigeración por aire con sistemas líquidos. La refrigeración directa al chip o los intercambiadores de puertas traseras se adaptan a los bastidores, mejorando el rendimiento sin rediseño estructural. Esta tendencia apoya actualizaciones flexibles en ciudades como Beijing, Guangzhou y Hangzhou. El Mercado de Gestión Térmica de Centros de Datos en China captura esta demanda a través de unidades de refrigeración compactas y apilables. Los diseños híbridos ofrecen un puente entre la refrigeración heredada y la de próxima generación. Los proveedores de componentes modulares se benefician de esta transición gradual. Estas implementaciones también ayudan a las empresas a cumplir con los nuevos estándares regulatorios de eficiencia.

Desafíos del Mercado

Alto Gasto de Capital Inicial para Tecnologías de Enfriamiento Basadas en Líquidos e Inmersión

Los sistemas de enfriamiento líquido ofrecen alta eficiencia pero requieren una inversión inicial considerable. Equipos especializados, mano de obra para la instalación y fontanería personalizada elevan los costos de configuración. Las configuraciones de enfriamiento por inmersión aumentan aún más los requisitos de capital con tanques sellados y fluidos dieléctricos. Los operadores más pequeños retrasan la adopción debido a los largos plazos de ROI. Los proveedores deben ofrecer opciones de financiamiento o implementaciones por fases para aliviar la carga. El mercado de gestión térmica de centros de datos en China enfrenta una penetración más lenta entre los centros de datos medianos debido a esta barrera. Limita la diversificación del mercado y mantiene los sistemas avanzados concentrados entre los hiperescalares. Las empresas sensibles al costo dudan en invertir a pesar de los ahorros de energía a largo plazo.

Falta de Mano de Obra Técnica Calificada para el Despliegue y Mantenimiento de Enfriamiento de Próxima Generación

Las nuevas tecnologías térmicas requieren capacitación especializada para una operación segura y eficiente. Los técnicos de campo deben comprender la dinámica de fluidos, la regulación de presión y el manejo de sistemas de inmersión. El auge de los centros de datos en China supera la capacitación del personal enfocado en enfriamiento. Los actores regionales luchan por encontrar talento para proyectos térmicos complejos. El mercado de gestión térmica de centros de datos en China necesita una colaboración más fuerte entre proveedores e instituciones vocacionales. La experiencia limitada conduce a instalaciones subóptimas o configuraciones ineficientes. Las demoras en los plazos de los proyectos y los mayores errores de mantenimiento aumentan el riesgo operativo. Cerrar esta brecha de habilidades es esencial para apoyar la adopción de enfriamiento de alta densidad.

Oportunidades del Mercado

Las Zonas Emergentes de Centros de Datos en el Oeste de China Ofrecen un Clima Favorable y Acceso a Energía Renovable

Nuevos corredores de centros de datos en regiones como Gansu, Guizhou e Inner Mongolia ofrecen beneficios de enfriamiento natural. Estas áreas mantienen temperaturas ambientales más bajas, reduciendo la dependencia del enfriamiento mecánico. La disponibilidad de energía hidroeléctrica permite operaciones de bajas emisiones. El mercado de gestión térmica de centros de datos en China encuentra oportunidades para localizar sistemas térmicos para estos climas. Los proveedores que se centran en el enfriamiento pasivo y ambiental obtienen ventaja de ser los primeros en moverse. El apoyo gubernamental reduce aún más el riesgo de financiamiento de proyectos en estas zonas.

Oportunidades de Exportación y Asociación con Operadores de Centros de Datos del Sudeste Asiático y Medio Oriente

Los proveedores chinos de enfriamiento exploran oportunidades de salida en economías digitales emergentes. Naciones como Indonesia, EAU y Arabia Saudita buscan sistemas térmicos asequibles y escalables. El mercado de gestión térmica de centros de datos en China puede exportar paquetes de hardware y software modulares. Las asociaciones con empresas internacionales de colocación permiten la expansión de la huella. La personalización regional y la competitividad de costos impulsan el crecimiento en el extranjero.

Segmentación del Mercado

Por Tamaño del Centro de Datos

Los grandes centros de datos dominan el mercado de gestión térmica de centros de datos en China debido a las inversiones a hiperescala por parte de los proveedores de la nube. Estas instalaciones operan a 20 kW o más por rack y requieren refrigeración escalable de alta eficiencia. Los centros de datos medianos también crecen de manera constante, impulsados por la adopción empresarial de estrategias de nube híbrida. Los centros de datos pequeños contribuyen con menos cuota de mercado, pero se benefician de sistemas de refrigeración modulares y fáciles de adaptar que apoyan los despliegues en el borde urbano.

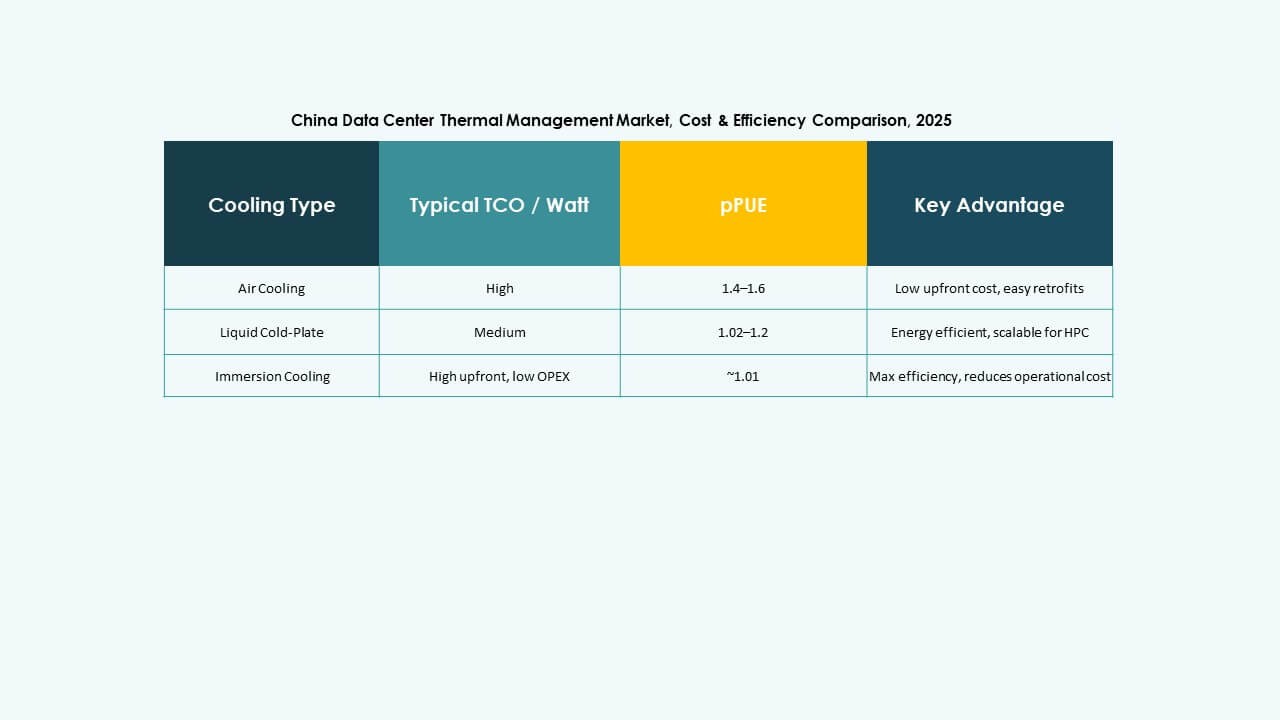

Por Tecnología de Refrigeración

La refrigeración basada en aire sigue siendo dominante en configuraciones tradicionales, especialmente en soluciones de pasillo caliente/frío y aire directo. Sin embargo, la refrigeración basada en líquidos está creciendo rápidamente, particularmente la refrigeración directa al chip y por inmersión en entornos con alta carga de IA. Los sistemas híbridos ganan tracción en adaptaciones y sitios de transición. La refrigeración líquida en puerta trasera es preferida para entornos ricos en GPU, mientras que las innovaciones de termoelectricidad y cambio de fase son nichos con alto potencial en centros de datos de borde y micro.

Por Componente

El hardware lidera el segmento, representando la mayor cuota en el mercado de gestión térmica de centros de datos en China. Las unidades de refrigeración, ventiladores e intercambiadores de calor están en demanda constante. El software está creciendo debido a que DCIM, la optimización por IA y las herramientas CFD se vuelven esenciales en entornos de alta densidad. Los servicios como la puesta en marcha, el mantenimiento y las actualizaciones ganan impulso debido al envejecimiento de la infraestructura y las cambiantes demandas regulatorias.

Por Hardware

Las unidades de refrigeración y enfriadores toman la mayor cuota, seguidas por los intercambiadores de calor y dispositivos de flujo de aire. Los ventiladores y sistemas de tuberías son críticos tanto en construcciones heredadas como modernas. El crecimiento es impulsado por soluciones de hardware compactas y modulares. Otros componentes como los circuitos de refrigerante a nivel de rack y los ventiladores de velocidad variable ganan demanda de operadores orientados al rendimiento.

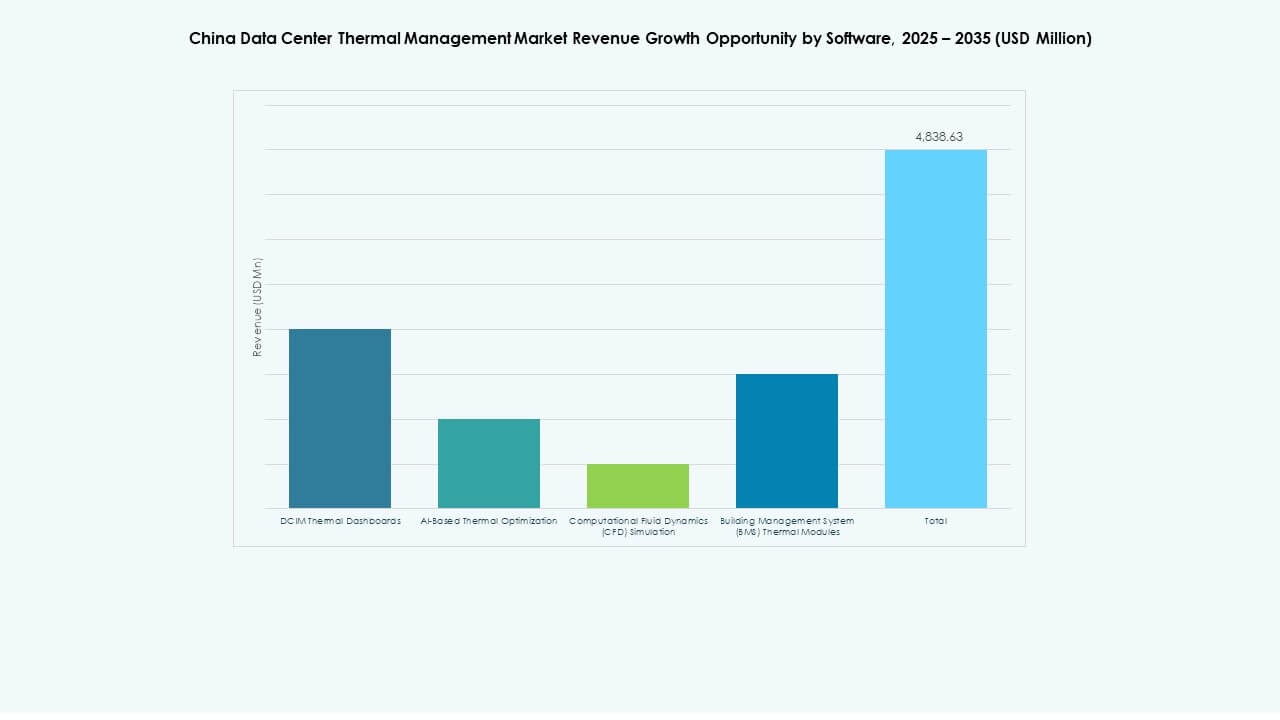

Por Software

La optimización por IA y los paneles de control DCIM lideran la adopción de software para el control en tiempo real y el ahorro de energía. La simulación CFD se utiliza en las etapas de diseño para la planificación del flujo de aire. Los módulos BMS son importantes en la integración de edificios inteligentes. El crecimiento es impulsado por la capacidad del software para reducir el costo de refrigeración y mejorar el tiempo de actividad. Convierte los sistemas pasivos en redes inteligentes.

Por Servicios

El mantenimiento preventivo y los servicios de instalación dominan, especialmente en sitios de hiperescala y colocation urbanos. Las adaptaciones y la monitorización como servicio crecen a medida que los operadores buscan supervisión térmica gestionada por proveedores. Las actualizaciones se vuelven esenciales en sitios más antiguos que se trasladan a aplicaciones de IA o nube. Los proveedores que ofrecen contratos de servicio empaquetados aseguran ingresos recurrentes.

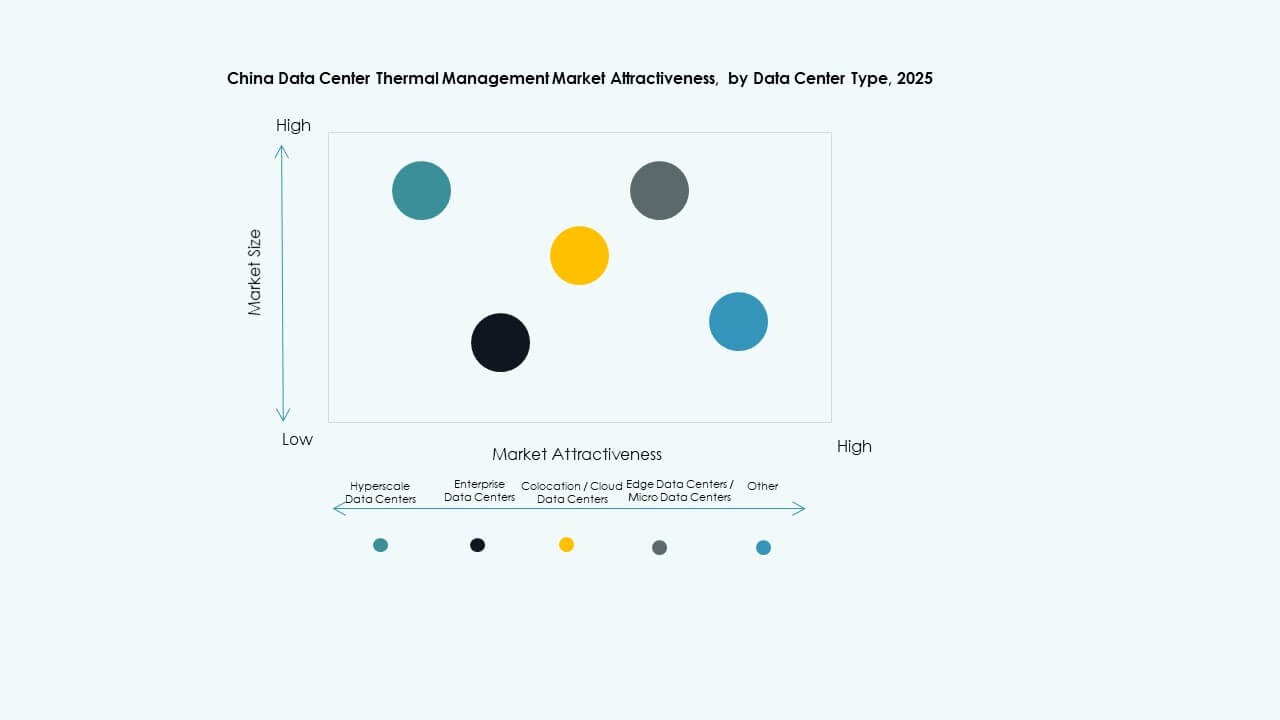

Por Tipo de Centro de Datos

Las instalaciones de hiperescala representan la mayor cuota en el mercado de gestión térmica de centros de datos en China, impulsadas por la expansión de la nube pública. Los centros de datos de colocation y nube siguen con inversiones constantes de proveedores nacionales y extranjeros. Los despliegues empresariales y de borde crecen debido a la adopción de IA e IoT en manufactura y logística. Otros tipos incluyen instalaciones gubernamentales y de investigación con necesidades térmicas únicas.

Por Estructura

La refrigeración basada en salas sigue siendo común en construcciones heredadas, pero los sistemas basados en rack y fila lideran en eficiencia y optimización del espacio. Las soluciones basadas en rack soportan cargas de trabajo de alta densidad y IA. Los sistemas basados en fila permiten un flujo de aire dirigido en zonas modulares. La tendencia se desplaza hacia sistemas integrados en la estructura en lugar de configuraciones a nivel de sala.

Perspectivas Regionales

China Oriental Domina la Cuota de Mercado Debido a la Alta Densidad de Centros de Datos de Colocación y Empresariales

China Oriental, incluyendo provincias como Jiangsu, Zhejiang, y ciudades como Shanghái y Pekín, representa más del 40% del Mercado de Gestión Térmica de Centros de Datos en China. Estas regiones albergan la mayoría de la infraestructura IT empresarial y las instalaciones de colocación. La alta densidad de población, la proximidad a las sedes corporativas y una mejor conectividad impulsan la concentración. La demanda de sistemas térmicos avanzados aumenta con la creciente densidad de racks y los mandatos de cumplimiento de PUE bajo. Los principales actores operan grandes campus con cargas de trabajo de IA, impulsando la necesidad de sistemas avanzados líquidos e híbridos.

- Por ejemplo, Castrol y Schneider Electric abrieron un laboratorio conjunto de refrigeración líquida en Shanghái en abril de 2025, combinando líquidos de refrigeración con Unidades de Distribución de Refrigeración para mejorar la eficiencia de disipación de calor.

El Norte y el Sur de China Emergen como Zonas de Crecimiento con Mayor Apoyo Gubernamental y Expansión de la IA

Las regiones del norte como Hebei y Tianjin y los centros del sur como Shenzhen y Guangzhou poseen conjuntamente alrededor del 35% de la cuota de mercado. Estas regiones se benefician de una fuerte presencia del sector tecnológico y reformas en políticas de datos. El sur de China experimenta un rápido crecimiento a gran escala, mientras que las zonas del norte se alinean con la redistribución nacional de recursos computacionales. Ambas regiones priorizan el despliegue de centros de datos de IA, creando demanda de sistemas de refrigeración de alto rendimiento. Las condiciones ambientales varían, lo que requiere soluciones de refrigeración personalizadas basadas en perfiles locales de temperatura y humedad. Los proyectos de renovación urbana en estas áreas apoyan diseños térmicos modulares y basados en racks.

- Por ejemplo, Schneider Electric lanzó sus Centros de Datos EcoStruxure™ Pod en 2025, soportando hasta 1 MW por pod con refrigeración líquida integrada para satisfacer los requisitos de clústeres de IA de alta densidad. El diseño modular mejora la flexibilidad de implementación para cargas de trabajo computacionales aceleradas.

El Oeste y Centro de China Ofrecen Potencial de Expansión Estratégica con Condiciones Climáticas Favorables para la Refrigeración

Las provincias occidentales y centrales como Guizhou, Gansu y Chongqing contribuyen colectivamente aproximadamente con el 25% al Mercado de Gestión Térmica de Centros de Datos en China. Estas áreas están enfocadas en la política de “Datos del Este, Computación del Oeste” para un procesamiento de datos sostenible. Las temperaturas ambientales más bajas favorecen la economización del aire, mientras que la disponibilidad de terrenos facilita el desarrollo a gran escala. La disponibilidad de energía renovable aumenta el atractivo para los centros de datos ecológicos. Los operadores despliegan sistemas de refrigeración evaporativa indirecta y pasiva. El crecimiento del mercado aquí se alinea con los objetivos nacionales de neutralidad de carbono y las inversiones en infraestructura interregional.

Perspectivas Competitivas:

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Munters Group AB

- Rittal GmbH & Co. KG

- Airedale International Air Conditioning Ltd.

El panorama competitivo en el Mercado de Gestión Térmica de Centros de Datos en China muestra una fuerte rivalidad entre jugadores globales y locales con experiencia diversa. Vertiv y Schneider mantienen una alta participación a través de portafolios térmicos integrales adaptados a clientes de hiperescala. Daikin y Delta se centran en hardware eficiente en energía y redes de servicio local. Huawei integra soluciones térmicas con pilas de infraestructura digital para clientes empresariales. Johnson Controls y Mitsubishi Electric aportan amplias capacidades HVAC a los segmentos de centros de datos. Munters y Rittal atienden necesidades de alta densidad con sistemas modulares. Airedale impulsa actualizaciones de productos en instalaciones de tamaño medio. Las empresas invierten fuertemente en I&D para refinar controles líquidos, híbridos y habilitados por IA. Las asociaciones con empresas de nube y colocación impulsan las instalaciones. Los jugadores también buscan contratos de servicio para asegurar flujos de ingresos recurrentes y mejorar la retención de clientes.

Desarrollos Recientes:

- En noviembre de 2025, Daikin Applied, una unidad de Daikin Industries Ltd., adquirió Chilldyne, un especialista en refrigeración líquida de presión negativa para centros de datos de alto rendimiento de IA. El acuerdo complementa adquisiciones previas y refuerza el portafolio de Daikin para centros de datos de hiperescala con integración de refrigeración directa al chip.

- En noviembre de 2025, LG Electronics se asoció con Flex para desarrollar conjuntamente soluciones de refrigeración modulares que combinan la infraestructura de refrigeración por aire y líquido de LG con los sistemas de energía e IT de Flex. Esta colaboración apunta a los desafíos térmicos en centros de datos de gigavatios en la era de la IA.

- En noviembre de 2025, Eaton Corporation firmó un acuerdo definitivo para adquirir Boyd Thermal, un líder en refrigeración líquida de alto rendimiento, por $9.5 mil millones. La adquisición aborda la creciente demanda de calor en centros de datos de IA al fusionar la tecnología de refrigeración de Boyd con la experiencia en gestión de energía de Eaton.

- En agosto de 2025, Daikin Industries Ltd. adquirió Dynamic Data Centers Solutions, Inc. (DDC Solutions), un líder en tecnologías de refrigeración innovadoras para centros de datos de IA. Este movimiento mejora la competitividad de Daikin en el mercado de centros de datos al integrar el aire acondicionado a nivel de rack de servidor y los sistemas de gestión de energía en tiempo real de DDC.

- En marzo de 2025, Schneider Electric presentó diseños de referencia conjuntos con NVIDIA para racks de IA refrigerados por líquido de 132 kW, apoyando la computación de alta densidad en la creciente infraestructura de centros de datos de China.