Resumen ejecutivo:

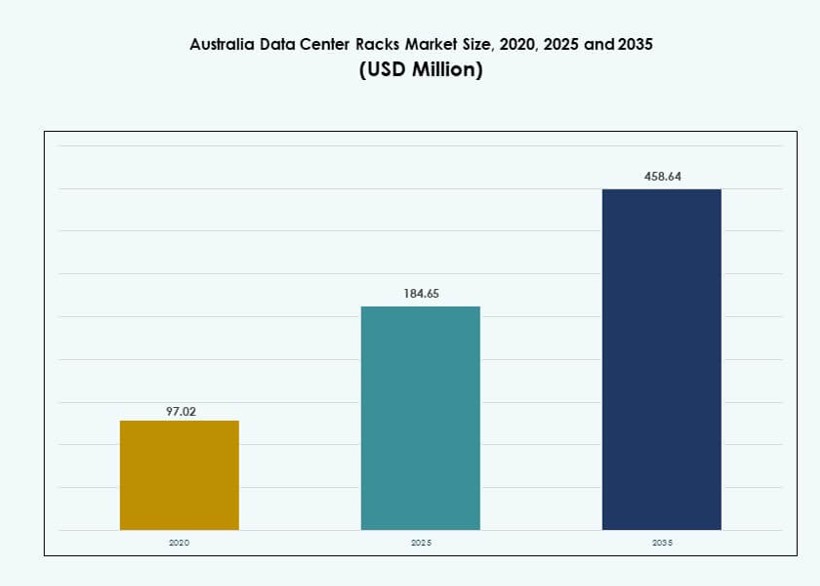

El tamaño del mercado de racks de centros de datos en Australia fue valorado en USD 97.02 millones en 2020, alcanzando USD 184.65 millones en 2025 y se anticipa que llegará a USD 458.64 millones para 2035, con un CAGR del 9.45% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Racks de Centros de Datos en Australia 2025 |

USD 184.65 Millones |

| Mercado de Racks de Centros de Datos en Australia, CAGR |

9.45% |

| Tamaño del Mercado de Racks de Centros de Datos en Australia 2035 |

USD 458.64 Millones |

El mercado de racks de centros de datos en Australia está siendo moldeado por el crecimiento a hiperescala, las cargas de trabajo de IA y la demanda de implementaciones modulares. Las empresas están actualizando la infraestructura para soportar mayores densidades de racks y enfriamiento integrado. Las innovaciones en el diseño de racks, como características inteligentes y soporte de enfriamiento líquido, están ganando tracción. El mercado también está impulsado por leyes de soberanía de datos que fomentan la construcción de infraestructura local. Los inversores ven un valor a largo plazo en sistemas de racks energéticamente eficientes y escalables. Las asociaciones estratégicas entre OEMs globales y proveedores regionales están aumentando. La demanda se está desplazando hacia gabinetes preconfigurados e inteligentes. La alta adopción de la computación en la nube y de borde acelera aún más la modernización de racks.

Nueva Gales del Sur lidera el mercado, impulsada por el dominio de Sídney en infraestructura de colocation y nube. Victoria, especialmente Melbourne, está creciendo debido a la demanda empresarial y la expansión del sector tecnológico. Queensland y Australia Occidental son regiones emergentes, apoyadas por implementaciones de borde y digitalización industrial. Estas zonas ven inversiones en sistemas de racks modulares y resistentes para apoyar la conectividad regional y el procesamiento remoto. Los proyectos de infraestructura y las cargas de trabajo localizadas están impulsando la demanda a lo largo de los corredores este y oeste de Australia. El crecimiento de cada región refleja un cambio hacia modelos de computación descentralizados y de alto rendimiento.

Dinámica del Mercado:

Impulsores del Mercado

Aumento en Implementaciones a Hiperescala y en la Nube Impulsando la Densidad de Racks y Requisitos de Energía

Los proveedores de nube a hiperescala y los operadores de colocación continúan expandiéndose por Australia, requiriendo configuraciones de racks de alta densidad para soportar cargas de trabajo modernas. La demanda de racks capaces de manejar de 20 a 50 kW por rack está creciendo debido a las necesidades de IA, análisis y procesamiento en tiempo real. Los principales actores están adoptando soluciones de gabinetes escalables integradas con enfriamiento avanzado. La innovación en la distribución de energía y la gestión de cables permite un mejor flujo de aire y rendimiento. El mercado de racks de centros de datos en Australia gana valor estratégico a partir de estos cambios en los modelos de implementación. Los inversores lo ven como un pilar de infraestructura que apoya los servicios digitales y el crecimiento económico. Las actualizaciones de racks mejoran tanto la eficiencia del espacio como el tiempo de actividad operativo. Las cargas de trabajo de borde también impulsan implementaciones modulares que necesitan diseños de racks personalizados. El cambio continuo favorece a los socios que ofrecen flexibilidad, integración y optimización energética.

- Por ejemplo, el centro de datos Equinix SY7 en Sídney soporta una densidad de 4 kW por gabinete con redundancia UPS N+1.

Fuerte Enfoque en la Soberanía de Datos y el Desarrollo de Infraestructura Localizada Apoya la Demanda de Racks

Las regulaciones gubernamentales sobre la residencia de datos han incrementado las inversiones en centros de datos domésticos con almacenamiento y procesamiento localizados y seguros. Las empresas y los operadores de nube deben construir o arrendar capacidad dentro de las fronteras australianas. Esta tendencia de localización impulsa una demanda constante de gabinetes que cumplan con los estándares nacionales de cumplimiento y seguridad física. El mercado de racks de centros de datos en Australia se beneficia de la nueva infraestructura del sector privado y público. Industrias sensibles como la bancaria y la sanitaria priorizan los gabinetes con diseños a prueba de manipulaciones y control de acceso. Las empresas buscan reducir la latencia y mantener el control operativo, lo que impulsa aún más las instalaciones de racks regionales. Las asociaciones público-privadas ayudan a construir resiliencia de datos, haciendo de los racks una infraestructura crítica. Los sistemas de racks se están volviendo más inteligentes, con sensores integrados y análisis para el monitoreo de cumplimiento. La demanda de tales capacidades se fortalece en las capas empresariales e hiperescala.

La Adopción de Tecnologías de Enfriamiento Líquido e Híbrido Exige Racks Personalizados y de Alta Capacidad

El aumento de las densidades de racks empuja los límites del enfriamiento basado en aire, lo que lleva a un cambio hacia sistemas líquidos o híbridos. Los centros de datos están integrando intercambiadores de calor en la puerta trasera, enfriamiento directo al chip y sistemas de inmersión que necesitan racks especializados. Estas soluciones requieren modificaciones estructurales, altos umbrales térmicos y sellado mejorado. El mercado de racks de centros de datos en Australia está viendo una creciente adopción de estos formatos avanzados de racks. Está impulsando a los proveedores a innovar en materiales, canales de flujo de aire y capacidades de carga de marcos. Las instalaciones prefieren racks prefabricados que integran módulos de energía y enfriamiento para una implementación rápida. Los racks compatibles con líquidos soportan un rendimiento sostenido para cargas de trabajo de IA, HPC y basadas en GPU. El diseño de racks es ahora integral para la estrategia térmica del centro de datos y el ahorro energético a largo plazo. Esta evolución posiciona a los racks como activos de alto valor en lugar de infraestructura pasiva.

La Transformación Digital y la Expansión del 5G Estimulan las Instalaciones de Racks de Borde en Centros Regionales

La economía digital de Australia se está expandiendo en zonas urbanas y regionales, impulsando la necesidad de centros de datos de borde. Los proveedores de telecomunicaciones y los operadores de CDN están desplegando nodos localizados para satisfacer la demanda de baja latencia. Estas instalaciones dependen de racks compactos que integran computación, red y energía en espacios mínimos. El mercado de racks de centros de datos en Australia se beneficia de esta tendencia de descentralización. El crecimiento en ciudades inteligentes, atención médica conectada y sistemas autónomos aumenta aún más la demanda de gabinetes preparados para el borde. Las zonas regionales están viendo inversiones en sistemas de racks prefabricados y modulares. Los racks ligeros y robustos ganan tracción en áreas con infraestructura de soporte limitada. Los inversores prefieren regiones que ofrecen fibra fuerte, energía y claridad regulatoria. El despliegue de racks está directamente vinculado a programas de digitalización regionales e iniciativas de banda ancha, creando ciclos de demanda estables.

- Por ejemplo, la instalación SYD2 de AirTrunk en Sídney ofrece más de 50MW de capacidad de carga de TI en múltiples salas para cargas de trabajo de borde y a gran escala.

Tendencias del Mercado

Integración de Características Inteligentes en Racks para Monitoreo en Tiempo Real y Gestión de Activos

Los operadores de centros de datos están adoptando cada vez más racks inteligentes con sensores integrados, monitores ambientales y etiquetado RFID. Estas características proporcionan información en tiempo real sobre temperatura, humedad, flujo de aire y consumo de energía. Los racks inteligentes ayudan a optimizar la ubicación de las cargas de trabajo y a reducir los riesgos de fallos. El mercado de racks de centros de datos en Australia se está alineando con las tendencias globales que favorecen la infraestructura inteligente. Los operadores pueden usar software DCIM y datos a nivel de rack para mejorar la visibilidad operativa. Los racks inteligentes apoyan el mantenimiento predictivo y el seguimiento de activos. También se alinean con el cumplimiento verde al permitir mejores métricas de energía. Las empresas buscan racks que se integren con BMS y plataformas de monitoreo nativas de la nube. Esta tendencia está ganando tracción en los segmentos de colocación y empresarial.

Aumento de la Demanda de Soluciones de Racks Personalizables, Prefabricadas y Escalables

Los operadores ahora priorizan soluciones de racks que puedan desplegarse, reconfigurarse o escalarse rápidamente sin rediseños importantes. Los racks prefabricados con cableado integrado, PDUs y contención se están convirtiendo en la norma. Estas soluciones plug-and-play reducen el tiempo de instalación y minimizan los riesgos de despliegue. El mercado de racks de centros de datos en Australia refleja un cambio hacia la flexibilidad y la modularidad. Los racks estandarizados de 42U y personalizados por encima de 42U se están adaptando para cargas de trabajo de IA, HPC y mixtas. Los racks escalables ofrecen mejor control de costos a lo largo de las fases del proyecto. Los equipos de TI empresariales prefieren racks preconfigurados que cumplan con umbrales específicos de energía y refrigeración. Los integradores locales están colaborando con OEMs para satisfacer las preferencias regionales. La demanda abarca desde entornos a gran escala hasta el borde.

Adopción de Cargas de Trabajo de IA y HPC Acelerando la Innovación Térmica y de Energía a Nivel de Rack

La creciente adopción de cargas de trabajo centradas en GPU e IA está transformando la arquitectura de racks en instalaciones centrales y periféricas. Estos racks deben acomodar cargas de energía más altas y soluciones de enfriamiento integradas. Los operadores están desplegando racks capaces de soportar 30–50 kW para clústeres de IA. El mercado de racks de centros de datos en Australia está respondiendo con diseños de próxima generación que presentan estructuras de marco más fuertes y optimización del flujo de aire. La compatibilidad con enfriamiento líquido es ahora una característica predeterminada para muchos diseños. Las instalaciones requieren racks con módulos de energía intercambiables en caliente y barras colectoras para flexibilidad. Los racks enfocados en IA a menudo incluyen bandejas de cables internas para un mejor flujo de aire. Estas innovaciones son impulsadas por la demanda de los segmentos de investigación, telecomunicaciones y finanzas. Las configuraciones de racks afectan directamente el rendimiento de las cargas de trabajo.

Cambio hacia prácticas sostenibles y circulares de fabricación de racks

Las preocupaciones ambientales están impulsando a los constructores de centros de datos a elegir racks con huellas de carbono bajas y materiales reciclables. Los proveedores están adoptando acero con carbono incorporado reducido y aleaciones de aluminio que permiten la reutilización. El mercado de racks de centros de datos en Australia está influenciado por políticas de adquisiciones ecológicas en los sectores público y privado. Las empresas demandan evaluaciones del ciclo de vida, EPDs e informes de rendimiento energético. Los proveedores de racks también están ofreciendo programas de devolución y actualizaciones modulares para extender la vida útil del producto. El embalaje sostenible y el abastecimiento local reducen aún más las emisiones. Estas prácticas ayudan a los clientes a cumplir con los objetivos ESG mientras minimizan los residuos. La innovación en materiales también permite racks más ligeros con una fuerte capacidad de carga. El movimiento hacia racks sostenibles está ganando velocidad.

Desafíos del mercado

Capacidad de fabricación nacional limitada y alta dependencia de importaciones aumentan costos y tiempos de entrega

Australia depende en gran medida de sistemas de racks, componentes y accesorios importados, principalmente de América del Norte, Europa y Asia. Esta dependencia crea riesgos por fluctuaciones de divisas, congestión portuaria y disrupciones en el suministro global. Los tiempos de entrega para racks de alta especificación a menudo superan los cronogramas de proyectos, causando retrasos en la implementación. El mercado de racks de centros de datos en Australia enfrenta presión por el aumento de costos logísticos y de importación. La capacidad de fabricación nacional limitada impide a los operadores escalar rápidamente o personalizar soluciones. Los controles regulatorios, los aranceles aduaneros y los problemas de certificación añaden complejidad. Abastecerse localmente reduciría riesgos, pero las capacidades actuales de fabricación son insuficientes. Hasta que la producción local se amplíe, el mercado sigue siendo vulnerable a la inestabilidad de la cadena de suministro.

Escasez de mano de obra calificada y cargas de cumplimiento normativo afectan la eficiencia de la implementación de racks

Los proyectos de expansión de centros de datos a menudo enfrentan retrasos debido a la escasez de trabajadores calificados que puedan manejar el ensamblaje de racks, la configuración de energía y los sistemas de enfriamiento integrados. Los racks de alta densidad y refrigerados por líquido requieren conocimientos especializados de instalación. El mercado de racks de centros de datos en Australia se ve afectado por un mercado laboral ajustado y brechas en la capacitación. El cumplimiento de las normas AS/NZS, los códigos eléctricos y las leyes de seguridad contra incendios también aumenta la carga de implementación. Los errores en el diseño de racks o el cableado pueden llevar a ineficiencias y riesgos operativos. Los retrasos en las inspecciones y certificaciones ralentizan aún más los cronogramas de los proyectos. Estos problemas impactan la escalabilidad, especialmente para las instalaciones de hiperescala y edge. Invertir en la capacitación de la fuerza laboral y en regulaciones simplificadas es esencial para un crecimiento sostenido.

Oportunidades de Mercado

El Crecimiento del Despliegue Edge en Zonas Rurales Desbloquea Nueva Demanda para Diseños de Racks Reforzados

La expansión de la computación edge en la salud, la agricultura, la minería y la logística está creando nueva demanda de instalación de racks en las regiones rurales y semiurbanas de Australia. El mercado de racks de centros de datos en Australia puede capitalizar esta tendencia ofreciendo racks compactos, reforzados y prefabricados para nodos edge. Requerirá que los proveedores ofrezcan movilidad, altas calificaciones IP y capacidades de monitoreo remoto. Los diseños de bajo consumo con enfriamiento integrado ganan tracción en entornos de bajo soporte. Los gobiernos locales y las empresas de telecomunicaciones continúan financiando proyectos de conectividad regional que amplían los casos de uso de racks.

Las Inversiones en Infraestructura de IA y Plataformas de Nube Soberana Impulsan la Demanda de Racks Especializados

Las políticas nacionales de nube y la adopción de IA están generando demanda de racks seguros y de alta capacidad para cargas de trabajo comerciales y gubernamentales. El mercado de racks de centros de datos en Australia está posicionado para beneficiarse de los mandatos de localización de datos y las asociaciones de nube soberana. Las empresas buscan racks de alta densidad con PDUs integrados y control de acceso inteligente. Los proyectos de digitalización del sector público crean contratos a largo plazo para instalaciones de racks conformes. El enfoque en infraestructura segura abre puertas para proveedores de racks que ofrecen integración localizada y soporte de servicio a largo plazo.

Segmentación del Mercado

Por Tipo de Rack

Los racks de gabinete dominan el mercado de racks de centros de datos en Australia debido a su versatilidad, seguridad y compatibilidad con sistemas de energía y enfriamiento. Soportan una amplia gama de equipos de servidor, almacenamiento y redes mientras permiten el control del flujo de aire y la gestión de acceso. Los racks de marco abierto tienen una participación menor, preferidos para entornos de prueba y despliegues pequeños. El segmento “otros” incluye variantes de montaje en pared y marco cerrado, que se utilizan en configuraciones edge. Los racks de gabinete siguen siendo la opción preferida para instalaciones empresariales y de hiperescala.

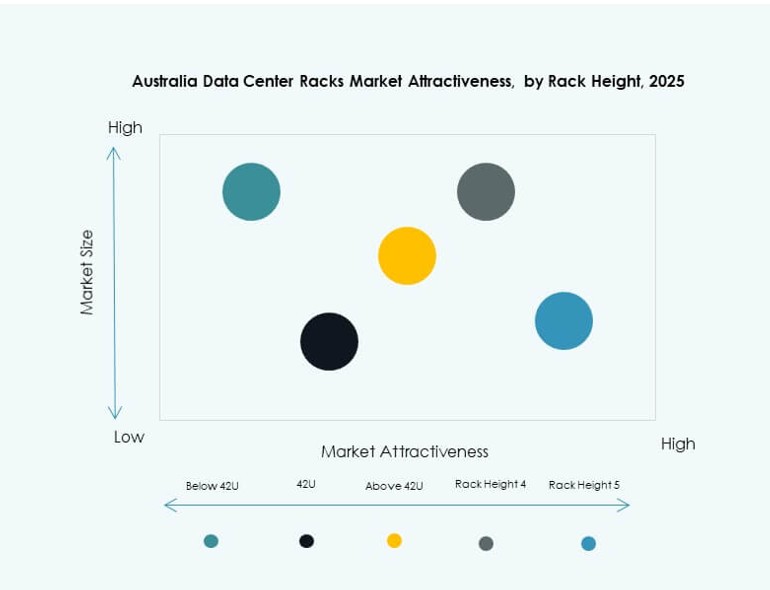

Por Altura de Rack

Los racks de 42U representan la mayor cuota de mercado en el mercado de racks de centros de datos en Australia debido a su estandarización y amplia compatibilidad con proveedores. Estos racks ofrecen una eficiencia óptima del espacio y satisfacen la mayoría de las necesidades de carga de trabajo de TI. Los racks de más de 42U están ganando popularidad en despliegues de alta densidad e impulsados por IA, donde los marcos más altos ofrecen mayor capacidad. Los racks de menos de 42U sirven para instalaciones compactas y edge, aunque su participación es menor. El crecimiento futuro reside en formatos de racks más altos y personalizables para manejar cargas de procesamiento de próxima generación.

Por Ancho

El ancho de rack de 19 pulgadas es el estándar de la industria y domina el mercado de racks de centros de datos en Australia, apoyando un amplio ecosistema de equipos de TI. Estos racks aseguran la compatibilidad entre servidores, switches y PDUs. El ancho de 23 pulgadas se utiliza en configuraciones de telecomunicaciones y sistemas heredados, pero tiene una adopción limitada en nuevos centros de datos. La categoría “otros” incluye anchos personalizados para casos de uso especializado, como clústeres de aprendizaje profundo. El crecimiento sigue concentrado en racks estandarizados de 19 pulgadas para facilitar la integración.

Por Aplicación

Los racks de servidores lideran el mercado de racks de centros de datos en Australia debido a la creciente demanda de computación por parte de la IA, big data y servicios en la nube. Estos racks están optimizados para el flujo de aire, el enrutamiento de cables y la entrega de energía adaptada al rendimiento del servidor. Los racks de red tienen una participación menor pero siguen siendo críticos para gestionar las capas de conmutación y enrutamiento. La demanda de racks de red aumenta con la interconexión de centros de datos y los despliegues de SDN. La mezcla de aplicaciones evolucionará con el aumento de la desagregación y las tendencias de diseño modular.

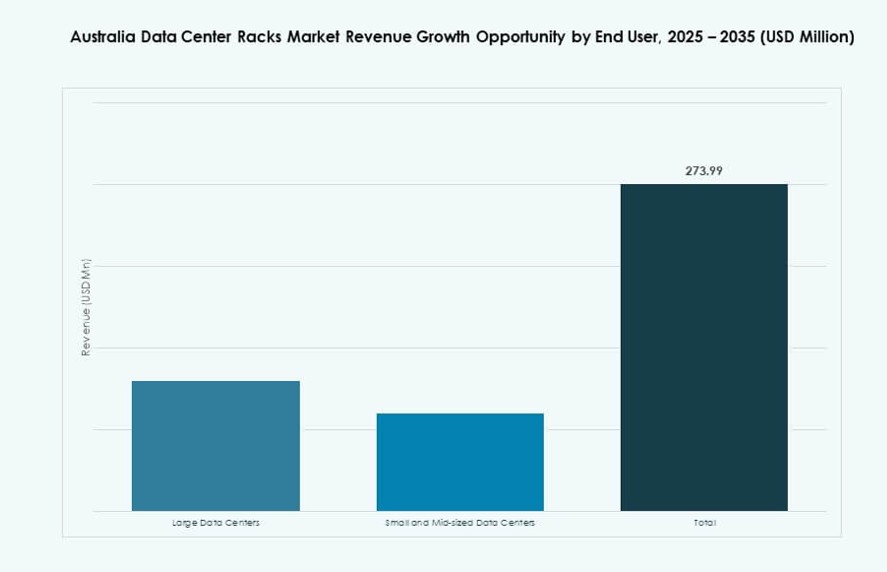

Por Usuario Final

Los grandes centros de datos dominan el mercado de racks de centros de datos en Australia, impulsados por proyectos de hiperescala, plataformas gubernamentales y centros de nube. Estas instalaciones requieren despliegues de racks escalables y de alta densidad que se alineen con las cargas de trabajo de IA y edge. Los centros de datos pequeños y medianos contribuyen de manera constante, enfocándose en racks modulares y sistemas prefabricados. La demanda de instalaciones regionales y de colocación apoya la personalización de racks. Ambos segmentos buscan racks inteligentes con funciones de monitoreo y capacidades de enfriamiento integradas.

Por Sector

El sector de TI y telecomunicaciones lidera el mercado de racks de centros de datos en Australia, impulsado por la expansión de la nube, el crecimiento móvil y la transformación de la red. Los sectores de BFSI y gobierno le siguen, impulsados por las necesidades de seguridad de datos y cumplimiento. El sector de salud gana tracción a través de dispositivos conectados y almacenamiento de datos médicos. Los sectores de energía y retail adoptan soluciones de racks para monitoreo remoto y análisis en tiempo real. Otros sectores incluyen medios, educación y manufactura, donde la transformación digital aumenta la adopción de racks. TI y telecomunicaciones siguen siendo el principal impulsor de la demanda.

Perspectivas Regionales

Nueva Gales del Sur Lidera con un 36.5% de Participación Debido al Dominio de Sídney en Instalaciones de Colocación y Nube

Nueva Gales del Sur sigue siendo el mayor contribuyente al mercado de racks de centros de datos en Australia, con un 36.5% de participación. Sídney sirve como el centro nacional para la nube, colocación y alojamiento empresarial debido a su infraestructura madura y fuerte tejido de interconexión. Los principales proveedores mantienen sus sedes regionales y zonas de disponibilidad primaria en esta área. Los proyectos gubernamentales y la demanda corporativa de servicios basados en proximidad continúan impulsando las instalaciones de racks. Las instalaciones aquí priorizan gabinetes de alta densidad para despliegues escalables. La demanda se mantiene constante en capas de hiperescala y edge.

- Por ejemplo, el centro de datos S3 de NEXTDC en Sídney proporciona 80MW de capacidad de TI y soporta 10,800 racks, permitiendo despliegues de alta densidad con certificación de tiempo de actividad Tier IV.

Victoria Representa un 27.8% de Participación Impulsada por el Crecimiento Empresarial y Zonas de Nube Secundarias

Victoria, particularmente Melbourne, captura alrededor del 27.8% del mercado de racks de centros de datos de Australia. La región se beneficia de su papel como una zona de disponibilidad secundaria para los principales actores de la nube. La transformación de TI empresarial en finanzas, comercio minorista y servicios públicos apoya una demanda constante de racks. Las redes de fibra de alta velocidad y los incentivos gubernamentales ayudan a la región a atraer nuevas inversiones en centros de datos. Los operadores están ampliando la capacidad utilizando soluciones de racks prefabricados. El mercado aquí está moldeado por despliegues híbridos en segmentos empresariales y medianos.

Queensland y Australia Occidental están emergiendo, con una participación combinada del 21.2% liderada por el crecimiento de Edge e Industrial

Queensland y Australia Occidental representan conjuntamente el 21.2% del mercado, liderados por el crecimiento de centros de datos Edge y la digitalización industrial. Estas regiones ven un aumento de actividad en minería, logística y nodos de telecomunicaciones Edge. Los gobiernos regionales apoyan proyectos de conectividad y localización de datos, impulsando la demanda de formatos de racks compactos y robustos. Las zonas rurales necesitan procesamiento de datos de baja latencia, lo que aumenta la demanda de racks modulares y móviles. Los proveedores que ofrecen gabinetes personalizados y refrigeración integrada ganan tracción temprana. El crecimiento en estas zonas se acelerará con la expansión de la infraestructura de banda ancha y energía.

- Por ejemplo, la instalación P2 Perth de NEXTDC ofrece una capacidad de 20 MW en 1,200 racks con un objetivo de PUE de 1.15, adaptada para el procesamiento Edge industrial.

Perspectivas Competitivas:

- Schneider Electric

- Vertiv Group

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

- Rittal

- Hewlett Packard Empresarial

- Eaton

- Legrand

- Panduit Corp.

El panorama competitivo del mercado de racks de centros de datos de Australia presenta una mezcla de OEM globales e integradores regionales, cada uno ofreciendo capacidades diferenciadas en tipos de racks, densidades e integración de refrigeración. Vertiv y Schneider Electric lideran en gabinetes prefabricados, de alta densidad y tecnologías de racks inteligentes. Cisco y Dell proporcionan soluciones integradas de computación-rack-red adaptadas para la nube híbrida. Rittal y Panduit atienden aplicaciones industriales y modulares, mientras que Eaton y Legrand se centran en gabinetes integrados con energía. Los proveedores están mejorando el soporte para refrigeración líquida y análisis a nivel de racks para atender cargas de trabajo de IA y Edge. Las asociaciones con hiperescalares y empresas locales de la nube influyen en el posicionamiento. Favorece a las empresas que ofrecen un despliegue más rápido, preparación para el cumplimiento y soporte localizado. El éxito competitivo depende de la innovación, el servicio y la adaptabilidad a las crecientes necesidades de energía y densidad.

Desarrollos Recientes:

- En agosto de 2025, Vertiv finalizó la adquisición de Great Lakes Data Racks & Cabinets por aproximadamente $200 millones. El acuerdo amplía la capacidad de Vertiv para ofrecer gabinetes de rack personalizados, gabinetes sísmicos y soluciones integradas para entornos de IA, edge y a gran escala.

- En junio de 2025, Schneider Electric presentó sus últimas soluciones EcoStruxure Rack y sistemas de centro de datos modular prefabricado EcoStruxure Pod. Estas soluciones mejoran el soporte para racks de alta densidad con refrigeración líquida, PDUs avanzados y marcos construidos para cargas de trabajo de HPC e IA, abordando el rápido crecimiento en los complejos requisitos de salas de datos.

- En abril de 2025, Legrand adquirió Computer Room Solutions, un proveedor con sede en Sídney especializado en racks de servidores, jaulas de seguridad y sistemas de alimentación ininterrumpida, fortaleciendo su cartera de hardware para centros de datos y su presencia regional en el mercado de Asia-Pacífico, particularmente para implementaciones edge, de colocation y empresariales en Australia.