Résumé exécutif :

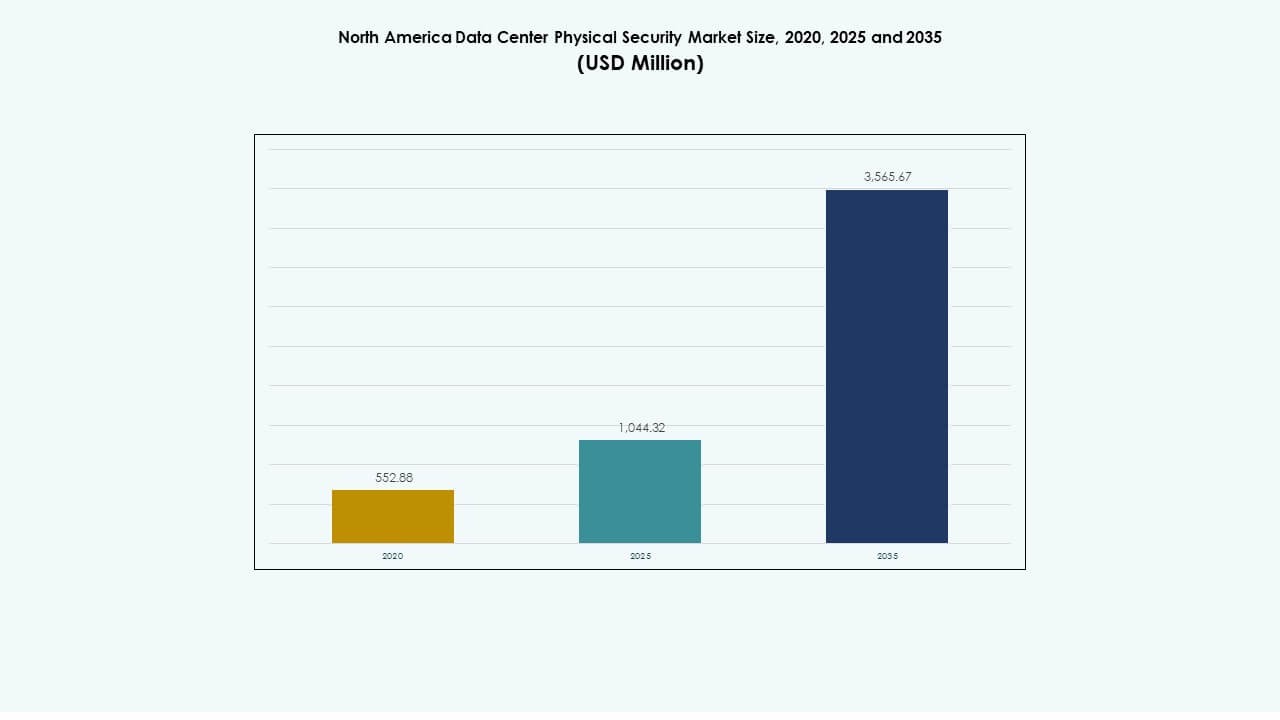

La taille du marché de la sécurité physique des centres de données en Amérique du Nord était évaluée à 552,88 millions USD en 2020, a atteint 1 044,32 millions USD en 2025, et devrait atteindre 3 565,67 millions USD d’ici 2035, avec un TCAC de 13,01 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Sécurité Physique des Centres de Données en Amérique du Nord 2025 |

1 044,32 Millions USD |

| Marché de la Sécurité Physique des Centres de Données en Amérique du Nord, TCAC |

13,01% |

| Taille du Marché de la Sécurité Physique des Centres de Données en Amérique du Nord 2035 |

3 565,67 Millions USD |

Les investissements importants dans la surveillance avancée, le contrôle d’accès biométrique et les plateformes de surveillance intégrées stimulent une croissance régulière. Les opérateurs de centres de données modernisent les systèmes existants pour répondre à des normes de conformité et de disponibilité plus élevées. L’expansion rapide des installations hyperscale et de colocation augmente la demande pour des systèmes de défense modulaires et connectés au cloud. Cela renforce la résilience opérationnelle et protège les actifs essentiels pour les entreprises et les investisseurs cherchant à créer de la valeur à long terme.

Les États-Unis dominent le marché grâce à de grands déploiements hyperscale et à une application réglementaire stricte. Le Canada suit avec de forts investissements dans les centres de colocation et de données écologiques. Le Mexique montre une expansion rapide grâce à la numérisation industrielle et à l’émergence de sites de calcul en périphérie. Ces efforts combinés renforcent le leadership régional dans la protection des infrastructures de données de nouvelle génération.

Facteurs de Marché

Facteurs de Marché

Déploiement Croissant d’Infrastructures Avancées de Contrôle d’Accès et de Surveillance

Le marché de la sécurité physique des centres de données en Amérique du Nord se développe grâce à une innovation continue dans les systèmes de surveillance et d’accès. Les installations adoptent la reconnaissance biométrique, les caméras basées sur l’IA et la vérification à plusieurs niveaux pour réduire la probabilité de violation. Les opérateurs privilégient les outils qui relient les données d’accès physiques et logiques sous des tableaux de bord de surveillance unifiés. L’intégration de l’analyse IA renforce la corrélation des événements et la prédiction des menaces. Ces systèmes aident à prévenir les entrées non autorisées en temps réel. Les propriétaires de centres de données améliorent la transparence pour les audits et les examens de conformité. Les investisseurs considèrent l’automatisation de la sécurité soutenue comme un atout stratégique. Cela renforce la confiance dans la fiabilité de la disponibilité et la résilience de la conformité.

- Par exemple, l’Indice de Certitude des Menaces™ de Vectra AI analyse des milliers d’événements de sécurité pour prioriser les menaces par gravité et confiance, réduisant la charge de travail des analystes jusqu’à 37×. Sa plateforme IA suit le comportement des attaquants dans les environnements de centres de données, fournissant des informations exploitables qui soutiennent les réponses en temps réel aux tentatives d’accès non autorisées.

Augmentation des Investissements dans les Centres de Données Soutenant une Expansion Robuste de l’Infrastructure

Les investissements continus des opérateurs hyperscale et de colocation renforcent la base d’infrastructure régionale. La construction de nouveaux sites à travers des clusters métropolitains clés augmente la demande pour des systèmes de sécurité intégrés. Les fournisseurs déploient des contrôles de périmètre connectés par fibre et des capteurs intelligents qui suivent chaque mouvement. Les gouvernements poussent à des normes de résilience plus élevées pour les actifs numériques critiques. Les entreprises se concentrent sur la maintenance prédictive pour réduire la dépendance humaine. Ces flux de capitaux créent des opportunités de croissance durables pour les fournisseurs d’outils de contrôle d’accès et de surveillance. Cela stimule l’adoption régulière de modèles de protection en couches. Les investisseurs à long terme considèrent ces installations comme des infrastructures essentielles pour l’économie numérique.

Intégration de l’IA et de l’IoT pour Activer la Sécurité Physique Prédictive

La convergence de l’IA et de l’IoT transforme les opérations de sécurité dans les installations avancées. Les appareils intelligents connectent les caméras, les alarmes et les capteurs en écosystèmes de réseau uniques. Les algorithmes prédictifs signalent les mouvements irréguliers avant l’escalade. Les opérateurs réduisent les fausses alarmes et maintiennent une conscience situationnelle précise. Les outils d’apprentissage automatique analysent de grands ensembles de données pour prédire les vulnérabilités. Cette défense proactive réduit l’intervention manuelle et les risques d’erreur. Le marché nord-américain de la sécurité physique des centres de données bénéficie de la précision induite par l’automatisation. Cela renforce l’importance de cadres évolutifs et adaptatifs dans les environnements critiques pour la mission. Les investisseurs considèrent cette transition comme un stabilisateur de coûts à long terme et un atténuateur de risques.

- Par exemple, Cobalt AI intègre la robotique, l’IA et les capteurs IoT pour renforcer la sécurité physique dans les environnements à haut risque. Ses systèmes de patrouille autonomes analysent les données vidéo et capteurs en temps réel pour détecter les anomalies, améliorer la conscience situationnelle et soutenir la réponse proactive aux menaces dans les installations de centres de données.

Renforcement des Normes de Conformité et de Gestion des Risques dans l’Infrastructure de Données

L’évolution des réglementations telles que SOC 2, ISO 27001 et NIST élève le besoin de contrôles vérifiables. Les opérateurs améliorent les systèmes de surveillance pour répondre aux normes multijuridictionnelles. Les audits liés à la conformité entraînent des mises à niveau des réseaux d’accès et d’alarme existants. Les systèmes de sécurité intégrés soutiennent une évaluation continue grâce aux journaux numériques et aux pistes d’audit. Les entreprises adoptent des cadres prêts pour la certification pour remporter des contrats d’entreprise. La vérification de la sécurité s’aligne étroitement avec les objectifs d’assurance client. Les investisseurs de la région soutiennent les fournisseurs qui simplifient les flux de travail de gouvernance. Cela garantit l’alignement entre la sécurité opérationnelle et les objectifs de confiance de l’entreprise.

Tendances du Marché

Adoption de Plateformes de Gestion de Sécurité Intégrées au Cloud

Les réseaux de centres de données hybrides suscitent l’intérêt pour les consoles de contrôle basées sur le cloud. Ces systèmes unifient les données de diverses caméras, serrures et capteurs en une plateforme centrale. Les opérateurs obtiennent une visibilité sur plusieurs emplacements via des tableaux de bord web sécurisés. Les fournisseurs intègrent des API cryptées pour l’intégration avec des outils de réponse aux incidents. L’orchestration cloud soutient les mises à jour logicielles transparentes et l’évolutivité du système. Le marché nord-américain de la sécurité physique des centres de données reflète cette transition vers des modèles de sécurité flexibles. Cela crée de la valeur grâce à une réduction des temps d’arrêt et une supervision centralisée. De telles plateformes garantissent une prise de décision plus rapide dans des environnements de menace dynamiques.

Préférence croissante pour l’analyse vidéo assistée par l’IA et la détection comportementale

Les algorithmes d’IA soutiennent une précision de détection plus approfondie et une classification automatique des événements. Les caméras identifient instantanément les comportements corporels inhabituels, le passage en force ou les tentatives d’intrusion. Les flux vidéo génèrent des métadonnées qui informent les politiques de sécurité à long terme. Les alertes en temps réel permettent une coordination plus rapide entre les équipes physiques et numériques. Les entreprises réduisent les coûts liés à la révision manuelle et à la fatigue de surveillance. Les modèles de vision par ordinateur renforcent la fiabilité des données dans les environnements à fort trafic. Cela soutient la maintenance prédictive et l’identification précoce des défauts. Ces changements signalent un passage d’une surveillance réactive à des cadres de surveillance intelligents.

Expansion des centres de données Edge et modulaires nécessitant une sécurité décentralisée

L’expansion de l’infrastructure Edge crée une demande pour des couches de protection distribuées. Les petits sites situés près des clusters d’utilisateurs nécessitent des systèmes compacts et surveillés à distance. Les fournisseurs conçoivent des contrôles d’accès modulaires et des capteurs basse consommation pour faciliter l’installation. La visibilité en temps réel du réseau aide à coordonner plusieurs nœuds Edge. Les entreprises lient les flux de sécurité aux centres de commande régionaux pour un suivi actif. Le marché nord-américain de la sécurité physique des centres de données évolue vers une résilience multi-sites. Cela permet une récupération plus rapide lors d’incidents et réduit la complexité de maintenance. Les architectures axées sur l’Edge redéfinissent les normes de conception de la sécurité physique.

Transition vers des modèles d’intégration unifiée de la sécurité physique et de la cybersécurité

Les entreprises fusionnent la gestion des risques physiques et cybernétiques sous des cadres de gouvernance partagés. Les équipes de sécurité gèrent à la fois les alertes d’intrusion et les anomalies réseau via des plateformes intégrées. Les données des journaux d’accès physique informent l’analyse des identifiants numériques. Ces perspectives combinées améliorent la précision des enquêtes sur les menaces. Les fournisseurs lancent des produits qui cartographient les mouvements réels avec l’activité réseau. Une telle intégration aide à maintenir la cohérence réglementaire à travers les systèmes hybrides. Elle assure une coordination de réponse plus stricte lors d’incidents prioritaires. L’approche souligne un changement fondamental de maturité dans la défense de l’infrastructure numérique.

Défis du marché

Défis du marché

Coûts d’intégration élevés et interopérabilité limitée entre les systèmes anciens et modernes

L’intégration de l’ancien matériel analogique avec la surveillance numérique avancée pose des contraintes financières et opérationnelles. Les opérateurs font face à des coûts de modernisation élevés tout en maintenant un temps de fonctionnement continu. Les marques de matériel diverses manquent souvent d’interopérabilité fluide. La maintenance devient complexe sur de grands campus avec des systèmes mixtes. Les fournisseurs doivent standardiser les protocoles pour garantir une infrastructure de sécurité évolutive. Le marché nord-américain de la sécurité physique des centres de données fait face à des défis récurrents pour aligner les écosystèmes des fournisseurs. Cela pousse les prestataires de services à concevoir des modules plug-and-play. Les investisseurs recherchent des modèles de coûts évolutifs qui réduisent le risque de transition.

Complexité croissante de la conformité réglementaire à travers les juridictions

Différents États appliquent des mandats distincts en matière de confidentialité et de protection des données. Les installations gérant des opérations transfrontalières font face à des règles d’inspection et d’audit qui se chevauchent. Les opérateurs peinent à maintenir une documentation de conformité unifiée pour les autorités. La non-conformité entraîne des temps d’arrêt coûteux et des risques pour la réputation. Les fournisseurs doivent concevoir des logiciels adaptatifs pour automatiser les mises à jour des politiques. Les certifications complexes créent des barrières pour les petits acteurs entrant sur le marché. Cela nécessite un investissement soutenu dans l’automatisation de la gouvernance et la formation du personnel. Respecter ces normes reste un défi opérationnel majeur pour les grandes installations.

Opportunités de Marché

Opportunités de Marché

Émergence des Analyses de Sécurité Alimentées par l’IA et des Plateformes de Défense Prédictive

Les applications de l’IA créent une efficacité mesurable dans la surveillance et la détection des anomalies. Les fournisseurs conçoivent des solutions qui anticipent les menaces à l’aide d’algorithmes d’apprentissage profond. Les insights prédictifs minimisent les fausses alertes et soutiennent un confinement plus rapide. Le marché nord-américain de la sécurité physique des centres de données bénéficie de cette expansion analytique. Les entreprises intègrent des tableaux de bord prédictifs dans les systèmes de contrôle central pour une visibilité en temps réel. Les investisseurs ciblent les entreprises développant des analyses adaptatives et de l’IA vidéo à faible latence. Cela améliore la création de valeur grâce à une gestion des risques plus intelligente et autonome.

Besoins Croissants en Infrastructure de Sécurité Résiliente pour les Réseaux Distribués

La croissance de l’informatique de périphérie exige des couches de protection localisées pour les nœuds compacts. Les entreprises déploient des consoles de sécurité liées au cloud pour la vérification à distance. Les réseaux de capteurs compacts assurent la sécurité du périmètre avec une supervision humaine minimale. Les nouveaux acteurs proposent des systèmes d’entrée contrôlés par mobile pour les modules de périphérie temporaires. Les fournisseurs s’étendant à la protection des micro-installations voient un fort potentiel. Cela favorise la conception d’infrastructures évolutives dans diverses zones industrielles. Cette opportunité s’aligne sur la décentralisation à long terme des écosystèmes de données.

Segmentation du Marché

Par Taille de Centre de Données

Les grands centres de données dominent en raison d’un déploiement de capital élevé et d’installations matérielles avancées. Ces installations nécessitent une sécurité multi-couches étendue intégrant la vidéo, la biométrie et les analyses IA. Les installations de taille moyenne suivent avec une forte demande de la part des fournisseurs de colocation régionaux et de services gérés. Les petits centres gagnent en traction grâce à des conceptions de sécurité modulaires. Le marché nord-américain de la sécurité physique des centres de données bénéficie d’une demande équilibrée à travers tous les niveaux soutenant des architectures évolutives.

Par Composant

Les solutions dominent le segment, y compris les technologies de contrôle d’accès et de surveillance formant le cœur du marché. Les services croissent régulièrement grâce au conseil, à l’intégration et au support post-déploiement. Les entreprises préfèrent les forfaits clés en main qui combinent matériel et logiciel sous des contrats uniques. Le modèle de service améliore l’efficacité du cycle de vie et le suivi de la conformité. Il reflète la préférence de l’industrie pour les contrats basés sur les résultats assurant une opération continue.

Par Solution

La vidéosurveillance détient une part de marché dominante en raison de l’intégration croissante des analyses basées sur l’IA. Le contrôle d’accès suit de près avec des mises à niveau des systèmes biométriques et RFID. Les outils de surveillance et de détection gagnent en importance pour la corrélation des événements en temps réel. Le marché de la sécurité physique des centres de données en Amérique du Nord connaît une consolidation autour de plateformes unifiées. Les fournisseurs se concentrent sur la liaison de ces outils sous des couches logicielles interopérables pour améliorer la précision des réponses.

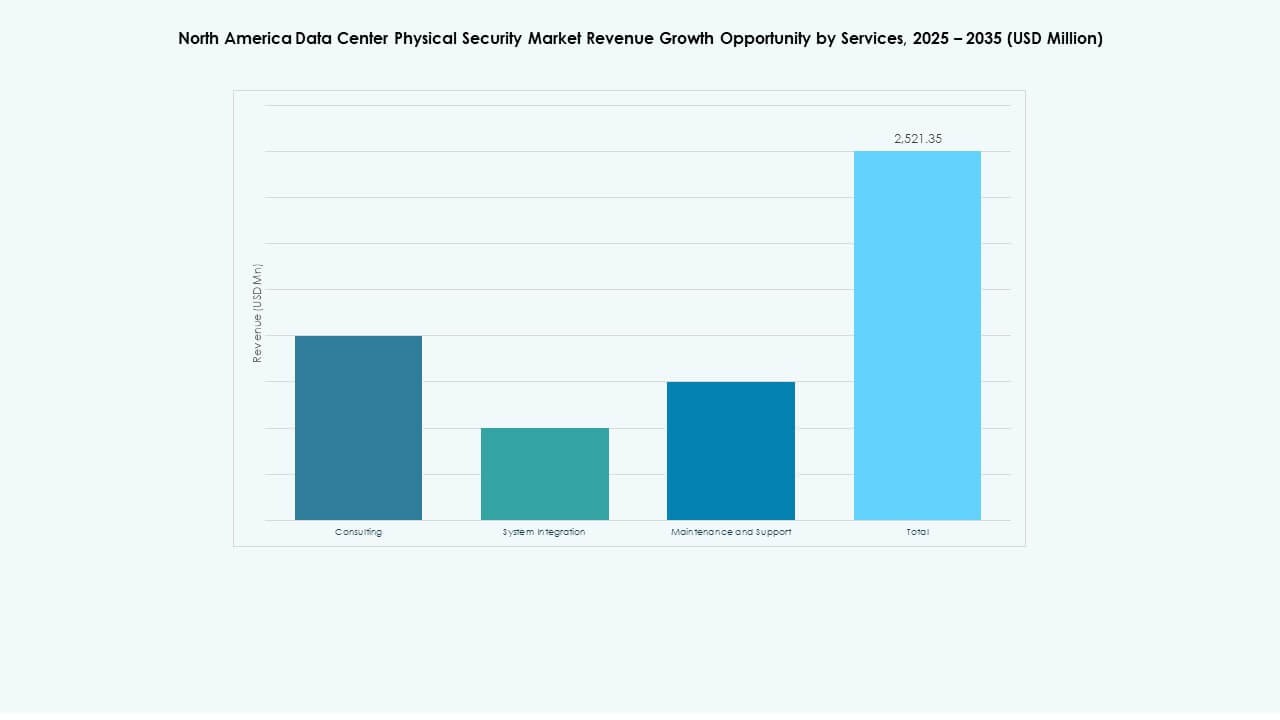

Par Services

L’intégration de systèmes domine en raison du besoin de déploiement technologique fluide dans des environnements multi-sites. Le conseil soutient la planification stratégique pour l’alignement sur la conformité. La maintenance et le support garantissent une disponibilité constante des systèmes critiques. Les fournisseurs proposent des modèles de services modulaires couvrant les mises à jour logicielles et les diagnostics à distance. Cela renforce la fidélisation des clients grâce à des opérations axées sur la fiabilité.

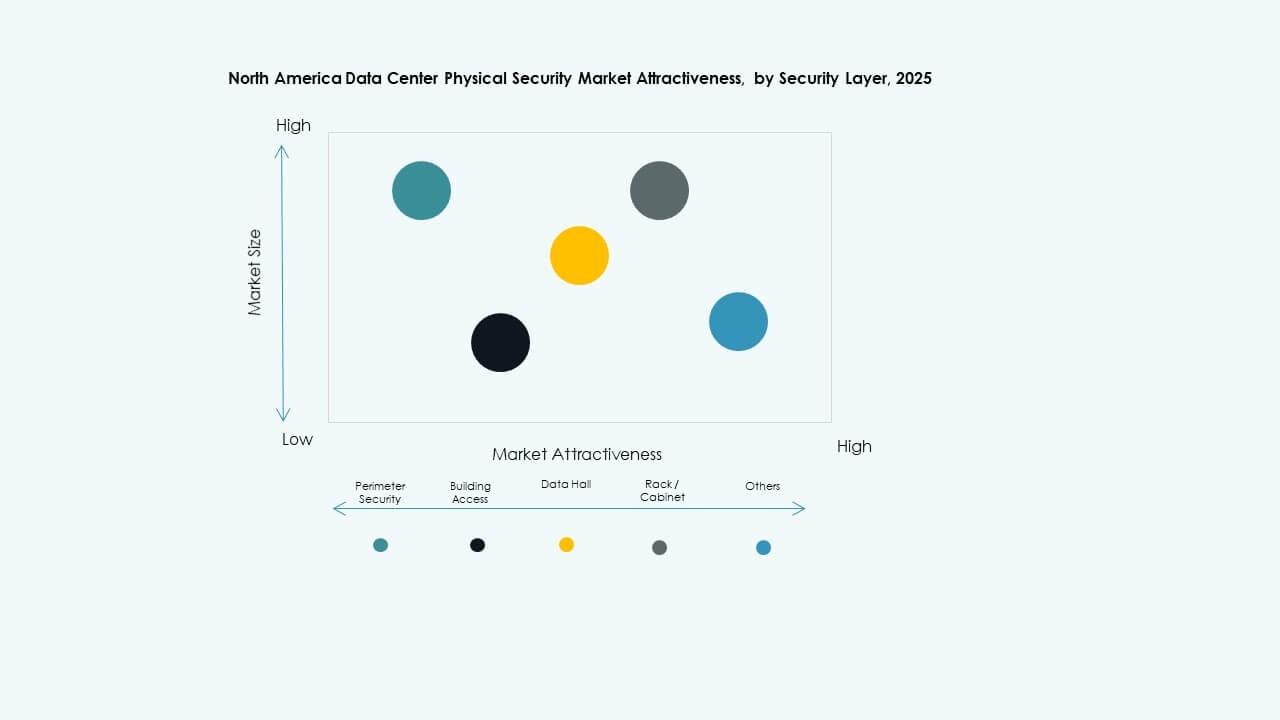

Par Couche de Sécurité

La sécurité périmétrique est en tête en raison de la complexité croissante des menaces externes et des besoins de protection des sites. Les systèmes d’accès aux bâtiments sécurisent les zones opérationnelles clés grâce à l’authentification multifactorielle. La surveillance des salles de données assure une surveillance constante des zones de calcul principales. Les systèmes de racks et d’armoires permettent un contrôle précis de l’accès au niveau des serveurs. Le marché de la sécurité physique des centres de données en Amérique du Nord repose sur ce cadre en couches pour réduire efficacement les risques de violation.

Par Type de Centre de Données

Les centres hyperscale dominent avec de lourds investissements dans l’automatisation et l’analyse prédictive. Les fournisseurs de colocation suivent grâce à des mises à niveau d’infrastructures multi-locataires. Les centres d’entreprise adoptent des modèles hybrides reliant les installations sur site et les configurations cloud. Les installations en périphérie gagnent en importance pour soutenir les services numériques décentralisés. La diversité des formats de centres de données renforce la maturité du marché à travers les secteurs.

Par Utilisateur Final

Les secteurs des technologies de l’information et des télécommunications restent dominants en raison des opérations massives de cloud et de réseau. Les institutions BFSI mettent l’accent sur des cadres de surveillance axés sur la conformité. Le secteur de la santé investit dans un accès inviolable et une surveillance continue. Le gouvernement et la défense se concentrent sur l’intégrité des infrastructures critiques. Les secteurs de la vente au détail, de la fabrication et du commerce électronique étendent la couverture pour les centres de données de transaction et d’entrepôt. Le marché de la sécurité physique des centres de données en Amérique du Nord bénéficie d’une diversité d’utilisateurs finaux répandue.

Aperçus Régionaux

Aperçus Régionaux

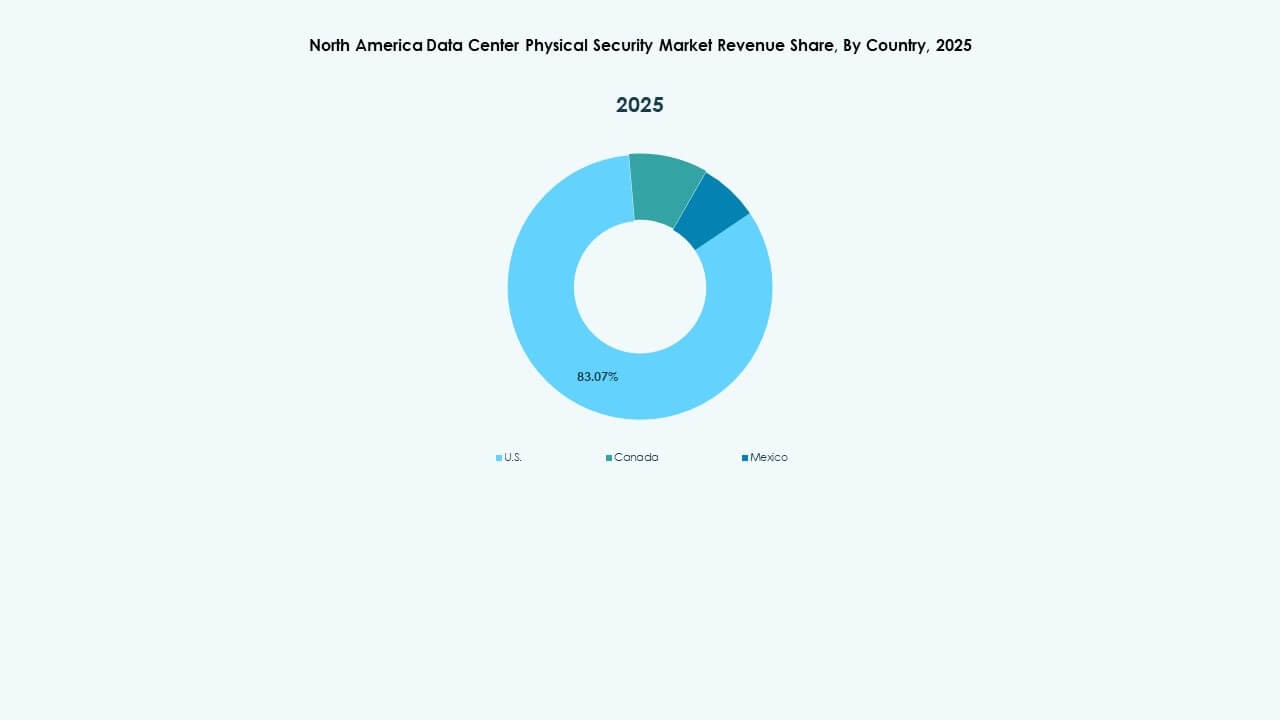

États-Unis – Le Centre Principal avec Plus de 70% de Part de Marché Régionale

Les États-Unis sont en tête en raison des déploiements hyperscale étendus et des normes de conformité élevées. Les principaux opérateurs cloud investissent massivement dans la modernisation de la défense physique. Les installations en Virginie, au Texas et en Californie adoptent des systèmes d’accès multifactoriels et une surveillance par IA. Les réglementations fédérales et étatiques en matière de cybersécurité entraînent des mises à jour continues. Cela renforce le leadership de la nation en matière de sécurité des infrastructures numériques. Le marché de la sécurité physique des centres de données en Amérique du Nord tire plus de 70% de sa valeur des États-Unis.

Canada – Expansion Croissante du Réseau de Centres de Données de Colocation et en Périphérie

Le Canada s’assure environ 18% du marché régional, soutenu par de nouveaux centres de colocation en Ontario et au Québec. Les programmes gouvernementaux favorisant l’adoption du cloud créent des conditions favorables pour les dépenses d’infrastructure. Les entreprises mettent l’accent sur des installations alimentées par des énergies renouvelables associées à des contrôles périmétriques avancés. L’intégration de la sécurité physique avec la surveillance environnementale renforce les indicateurs de durabilité. Les fournisseurs canadiens gagnent des clients transfrontaliers grâce à des modèles de service axés sur la fiabilité. Cela soutient une concurrence régionale équilibrée à travers l’Amérique du Nord.

- Par exemple, Microsoft a annoncé d’importants investissements dans l’infrastructure cloud hyperscale à travers le Canada, y compris une expansion de centre de données de 500 millions de dollars américains au Québec en novembre 2023 et un développement continu en Ontario. Les projets mettent l’accent sur l’approvisionnement en énergie renouvelable, la sécurité périmétrique avancée et l’alignement avec les initiatives fédérales d’adoption du cloud et de durabilité en partenariat avec des services publics tels qu’Ontario Power Generation.

Mexique – Région de Croissance Émergente avec une Part de 12% Stimulée par la Digitalisation Industrielle

Le Mexique contribue à environ 12% du marché, stimulé par l’expansion de la connectivité des données et la digitalisation manufacturière. Les parcs industriels adoptent des centres de données modulaires avec un contrôle d’accès amélioré. Les fournisseurs de cloud étendent leur présence pour soutenir les écosystèmes commerciaux transfrontaliers. Les vendeurs de sécurité introduisent des systèmes évolutifs et à faible coût pour les opérateurs émergents. La demande augmente pour les projets cloud du secteur public nécessitant une protection multicouche. Cela positionne le Mexique comme un contributeur stratégique émergent à l’écosystème de sécurité de la région.

- Par exemple, les pôles industriels et logistiques de Monterrey attirent de nouveaux développements de centres de données modulaires conçus avec des contrôles d’accès biométriques et une protection périmétrique multicouche. Ces projets soutiennent l’infrastructure cloud en expansion du Mexique et les initiatives de fabrication numérique liées à la modernisation du commerce transfrontalier.

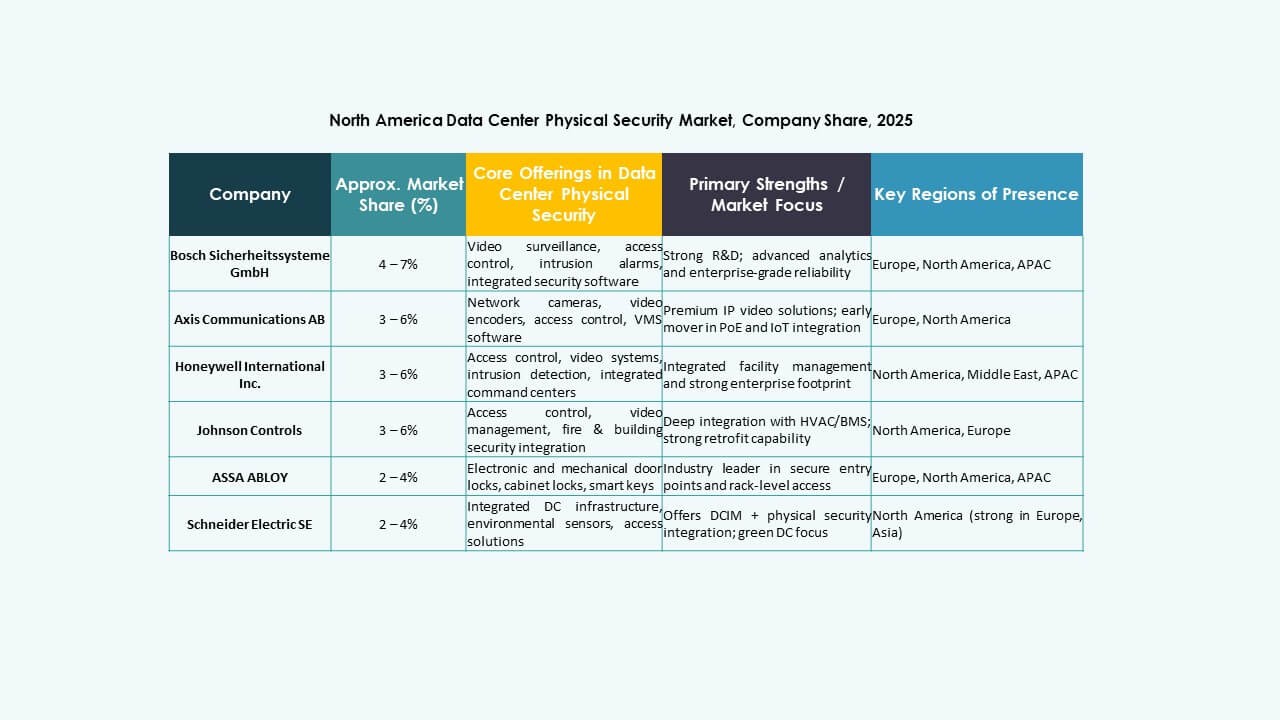

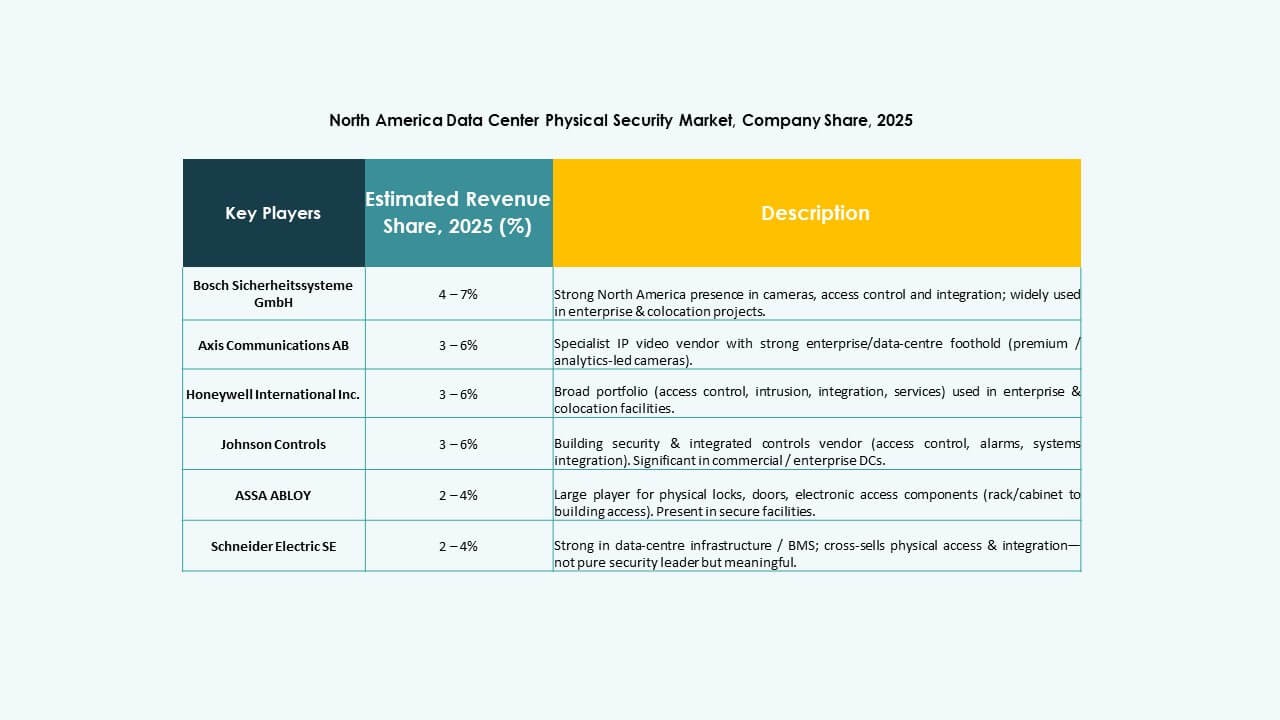

Perspectives Compétitives :

- ABB Ltd.

- Allied Universal

- ASSA ABLOY AB

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH (Bosch Security Systems)

- Cisco Systems, Inc.

- Fortinet, Inc.

- Genetec Inc.

- Honeywell International Inc.

- Johnson Controls International plc

- Palo Alto Networks, Inc.

- Schneider Electric SE

- Securitas AB

- Siemens AG

Le paysage concurrentiel se concentre sur un mélange de géants mondiaux de la sécurité et de fournisseurs de solutions spécialisées. Des entreprises comme ABB, Bosch et Schneider Electric investissent massivement dans des solutions de sécurité physique intégrées combinant contrôle d’accès, surveillance et surveillance environnementale. Des entreprises comme Axis Communications, Cisco, Genetec et Fortinet tirent parti de la force des réseaux et de la cybersécurité pour offrir des systèmes de sécurité physique et numérique convergents. Des spécialistes des services comme Allied Universal et Securitas ajoutent de la valeur grâce à la sécurité gérée et au support sur site. Le marché récompense les acteurs qui fournissent des plateformes de sécurité évolutives, interopérables et prêtes à la conformité. Cela stimule la consolidation et les partenariats stratégiques. L’environnement global reste en évolution rapide, avec une innovation constante façonnant le positionnement des fournisseurs. Le marché nord-américain de la sécurité physique des centres de données exige des offres larges répondant aux besoins réglementaires, opérationnels et d’adaptation aux menaces.

Développements récents :

Développements récents :

- En novembre 2025, Cisco Systems, Inc. a annoncé de nouvelles capacités de gestion multi-clients dans sa plateforme Security Cloud Control, améliorant le déploiement de pare-feu maillé hybride pour les fournisseurs de services gérés.

- En juin 2025, Genetec Inc. a publié des mises à jour de sa plateforme SaaS Security Center, ajoutant la prise en charge des caméras directes vers le cloud, un enregistrement en périphérie amélioré et des intégrations d’analyses tierces.