Résumé exécutif :

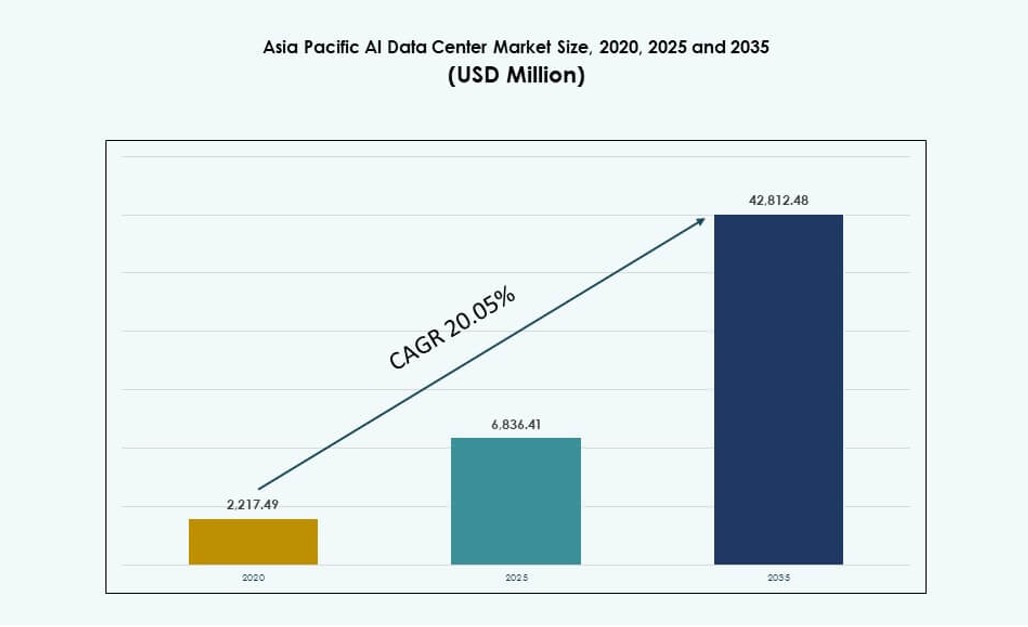

La taille du marché des centres de données IA en Asie-Pacifique était évaluée à 2 217,49 millions USD en 2020 pour atteindre 6 836,41 millions USD en 2025 et devrait atteindre 42 812,48 millions USD d’ici 2035, avec un TCAC de 20,05 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données IA en Asie-Pacifique 2025 |

6 836,41 Millions USD |

| Marché des Centres de Données IA en Asie-Pacifique, TCAC |

20,05% |

| Taille du Marché des Centres de Données IA en Asie-Pacifique 2035 |

42 812,48 Millions USD |

Le marché progresse en raison de la demande croissante pour une infrastructure spécifique à l’IA, de l’expansion généralisée du cloud et de l’adoption de clusters GPU à haute densité. Les entreprises privilégient les investissements dans des installations conçues à cet effet avec un refroidissement optimisé, des interconnexions avancées et des plateformes d’orchestration IA. Les gouvernements soutiennent les cadres nationaux d’IA avec des politiques de cloud souverain et des initiatives d’économie numérique. L’innovation dans le calcul en périphérie et les architectures hybrides redéfinit les modèles de livraison d’infrastructure. Les entreprises hyperscales et les fournisseurs de colocation alignent les conceptions des centres de données pour répondre aux besoins de formation et d’inférence de l’IA. La région attire les investisseurs cherchant des rendements à long terme grâce à une infrastructure IA évolutive et durable.

L’Asie de l’Est domine le paysage, menée par la Chine, le Japon et la Corée du Sud en raison d’une forte pénétration du cloud, de stratégies nationales d’IA et de clusters technologiques denses. L’Asie du Sud, en particulier l’Inde, émerge rapidement, stimulée par l’expansion hyperscale et la disponibilité des compétences en IA. L’Asie du Sud-Est et l’Océanie montrent un fort élan, avec Singapour, l’Indonésie et l’Australie investissant dans des zones IA et des déploiements en périphérie. La région équilibre les architectures centralisées et distribuées pour répondre aux réglementations locales sur les données et aux besoins de latence. Le marché des centres de données IA en Asie-Pacifique reflète un changement dynamique vers une capacité IA localisée avec des moteurs de croissance régionaux soutenant une transformation numérique plus large.

Dynamique du Marché :

Moteurs du Marché

Augmentation des Exigences de Charge de Travail IA Stimulant l’Infrastructure GPU à Haute Densité et la Construction de Nouvelles Installations

Le marché des centres de données IA de la région Asie-Pacifique se développe rapidement en raison de la demande croissante pour l’informatique haute performance. Les modèles d’IA nécessitent désormais des grappes de GPU denses et des interconnexions rapides, poussant les centres de données à repenser l’infrastructure existante. Les entreprises passent des serveurs traditionnels centrés sur le CPU à du matériel accéléré par GPU et IA. Ce changement de matériel augmente le besoin d’efficacité de refroidissement, d’optimisation énergétique et de planification de la densité au niveau des racks. Les opérateurs investissent dans des environnements de formation et d’inférence IA de nouvelle génération. Les plateformes hyperscale et cloud-native priorisent la disponibilité des calculs IA dans les hubs régionaux. L’importance stratégique augmente alors que l’APAC devient centrale pour l’évolutivité du déploiement de l’IA. Elle sert à la fois les acteurs mondiaux et les startups locales d’IA recherchant performance, échelle et portée.

- par exemple, les GPU NVIDIA H100 Tensor Core offrent 3 958 teraFLOPS de performance FP8 Tensor Core par GPU.

Adoption accrue de l’IA en cloud et intégration de plateformes par les géants de la technologie et les missions gouvernementales d’IA

Les fournisseurs de services cloud intègrent directement des outils d’IA dans leurs plateformes, élargissant ainsi l’infrastructure. Les hyperscalers tels qu’AWS, Google Cloud et Azure établissent des zones de disponibilité régionales pour servir les charges de travail locales d’IA. Ils offrent des pipelines IA préconstruits, des API et des environnements de formation qui attirent la demande des entreprises et des développeurs. Les stratégies nationales d’IA à travers l’APAC, y compris en Inde, en Chine et à Singapour, accélèrent le développement de l’IA basée sur le cloud. Les initiatives stratégiques financent le développement de centres de données, l’infrastructure IA souveraine et le déploiement de grappes de GPU. Les entreprises préfèrent des environnements de formation IA régionalisés pour la latence, la gouvernance des données et la conformité. Le marché des centres de données IA de la région Asie-Pacifique bénéficie de cette convergence du cloud, de l’IA et de la politique nationale. Il positionne la région comme une rampe de lancement privilégiée pour les initiatives IA à l’échelle des entreprises.

- Par exemple, le supercalculateur AIRAWAT-PSAI de l’Inde comprend 656 GPU NVIDIA A100 et prend en charge 410 pétaflops de capacité de calcul IA. Il sert d’infrastructure nationale de recherche en IA dans le cadre des missions indiennes d’IA et de supercalcul.

Croissance des applications IA spécifiques à l’industrie dans les secteurs des télécommunications, de la santé et de la fabrication

Les entreprises de télécommunications déploient l’IA pour optimiser l’infrastructure 5G, le découpage de réseau et le traitement en périphérie. Dans le secteur de la santé, les prestataires utilisent l’IA pour améliorer les diagnostics, l’imagerie et l’automatisation des flux de travail hospitaliers. Les entreprises manufacturières exploitent l’analytique pilotée par l’IA pour la maintenance prédictive, la détection des défauts et le contrôle des robots. Cette adoption sectorielle conduit à des constructions de centres de données spécifiques aux verticales. Les opérateurs co-localisent désormais les environnements IA près des centres de production ou des campus de recherche. Les cycles de formation IA exigent une latence réduite, une capacité d’inférence en périphérie et un retour arrière à haut débit. Les nouvelles charges de travail en vision par ordinateur et en analytique en temps réel mettent la pression sur les installations traditionnelles. Le marché des centres de données IA de la région Asie-Pacifique répond à ces besoins verticaux avec des capacités et des modèles de déploiement adaptés. Il devient essentiel pour la transformation numérique dans les principales industries.

Les déploiements d’IA en périphérie et de micro-centres de données transforment les modèles de livraison d’infrastructure à travers les pôles urbains

La demande pour l’inférence à faible latence dans le commerce de détail, la mobilité et l’IoT conduit à des déploiements distribués. Les modèles d’IA en périphérie nécessitent un traitement rapide des données près des points d’accès des utilisateurs. Des pays comme le Japon, la Corée du Sud et l’Australie voient une adoption précoce des micro-centres de données prêts pour la périphérie. Les chaînes de magasins, les systèmes autonomes et les infrastructures urbaines intègrent l’IA pour des opérations intelligentes. Ces tendances déplacent l’investissement de la formation centralisée seule vers l’exécution décentralisée. Les nouveaux formats incluent des nœuds d’IA conteneurisés, des unités modulaires en périphérie et des modules de vente au détail intelligents. Ils se connectent aux nœuds centraux du cloud via la fibre et la 5G, formant des topologies hybrides. Le marché des centres de données d’IA en Asie-Pacifique bénéficie de cette intégration périphérie-noyau, permettant des services réactifs et natifs de l’IA à travers les villes. Il soutient les secteurs critiques nécessitant une prise de décision instantanée et intelligente.

Tendances du marché

Adoption croissante du refroidissement liquide pour permettre des densités de rack de 40 à 100 kW dans les charges de travail d’IA

Les systèmes de refroidissement par air rencontrent des limites dans la gestion des charges thermiques croissantes des serveurs d’IA basés sur GPU. Le refroidissement liquide, en particulier le refroidissement direct sur puce et les échangeurs de chaleur de porte arrière, gagne en popularité. Les opérateurs réaménagent ou redessinent leurs installations pour supporter 40 à 100 kW par rack. Ce changement permet des clusters d’IA denses pour la formation de grands modèles de base. Les centres de données à Singapour, en Inde et en Corée du Sud sont des adopteurs précoces des racks refroidis par liquide. Les fournisseurs de technologies offrent des systèmes modulaires compatibles avec les constructions de rénovation et de nouveaux sites. Le déploiement du refroidissement par immersion pour les charges de travail HPC IA s’étend également. Le marché des centres de données d’IA en Asie-Pacifique reflète cette transition thermique à mesure que l’IA devient plus intensive en calcul. Cela dirige les dépenses d’investissement vers des opérations durables et à haute densité.

Intégration des interconnexions spécifiques à l’IA et de l’infrastructure compatible NVLink améliorant l’efficacité du calcul

Les interconnexions à large bande passante sont essentielles pour relier les GPU dans les clusters d’IA. Les installations nécessitent désormais des topologies prenant en charge NVIDIA NVLink, PCIe Gen5 et les améliorations Ethernet/Fabric. Ces fonctionnalités permettent la formation de modèles sur plusieurs nœuds avec une latence minimale et un débit élevé. Les centres émergents soutiennent les superordinateurs d’IA, l’inférence à grande échelle et l’optimisation multi-GPU. Les fournisseurs intègrent des outils d’orchestration conscients de la topologie pour réduire le temps de formation. Le déploiement de RDMA et de couches de mise en réseau intelligentes améliore les performances pour les tâches d’IA distribuées. Le marché des centres de données d’IA en Asie-Pacifique évolue pour soutenir ces spécifications pour les clients hyperscale et de colocation. Cela améliore la compétitivité régionale pour les déploiements d’IA mondiaux.

Transition vers des suites de colocation optimisées pour l’IA avec zones de calcul et thermiques pré-équipées

Les fournisseurs de colocation développent des zones dédiées à l’IA avec des empreintes de puissance, de refroidissement et de rack pré-approuvées. Ces suites répondent aux clients qui souhaitent un déploiement rapide sans cycles de redéfinition. Ces zones incluent un câblage structuré, des racks prêts pour GPU et une compatibilité améliorée avec l’air ou le liquide. Les clients bénéficient de temps de provisionnement réduits et d’un support prévisible des charges de travail d’IA. Des régions comme Hong Kong et Tokyo sont en tête pour la colocation IA prête à déployer. Les petites entreprises utilisent ces zones pour tester et former de plus petits modèles de langage sans dépenses d’investissement hyperscale. Le marché des centres de données d’IA en Asie-Pacifique reflète cette modularisation des services de colocation adaptés aux clients IA. Il soutient des modèles d’adoption hybrides à grande échelle.

Émergence de zones d’IA souveraines soutenues par des cadres nationaux de cloud et de recherche en IA

Les gouvernements financent des centres de données avec une infrastructure sécurisée pour le développement de modèles d’IA sous des cadres souverains. Ces zones soutiennent les modèles linguistiques nationaux, les initiatives industrielles d’IA et la formation de données réglementées. Les partenaires d’infrastructure déploient des clusters GPU sécurisés avec un accès restreint et des pipelines d’IA audités. Des exemples incluent l’initiative Bhashini de l’Inde et les zones d’IA provinciales de la Chine. Ces développements créent une demande localisée pour le calcul natif de l’IA au sein des frontières nationales. Les opérateurs travaillent avec les institutions publiques pour aligner l’infrastructure avec les objectifs politiques. Le marché des centres de données d’IA de la région Asie-Pacifique intègre cette collaboration gouvernement-industrie dans sa structure. Il positionne la région comme un leader en matière de préparation à l’IA souveraine.

Défis du marché

Contraintes énergétiques, rareté des terres et pressions environnementales dans les clusters urbains denses d’IA

La disponibilité de l’énergie est devenue un goulot d’étranglement dans des villes comme Tokyo, Singapour et Séoul. Les centres de données d’IA nécessitent des charges électriques élevées et stables, mais les réseaux urbains font face à des exigences concurrentes. La rareté des terres et le zonage strict rendent les nouvelles constructions difficiles. Les retards d’autorisation entravent souvent les délais de construction à grande échelle. Les opérateurs doivent naviguer dans les réglementations énergétiques évolutives et les objectifs de carbone. Les systèmes de refroidissement liquide nécessitent également des ressources en eau importantes dans certains designs. Les mandats de durabilité créent une tension entre les objectifs de densité et les limitations de ressources. Le marché des centres de données d’IA de la région Asie-Pacifique doit résoudre ces défis pour maintenir son élan de croissance. Il nécessite une coordination à long terme avec les services publics, les municipalités et les organismes de réglementation.

Accès limité au matériel et au talent capables d’IA retardant les délais de déploiement dans les économies en développement

Les lacunes de la chaîne d’approvisionnement restreignent l’accès en temps voulu à des GPU haut de gamme comme le NVIDIA H100 ou l’AMD MI300. Les petits pays d’Asie du Sud-Est et d’Asie du Sud peinent à sécuriser ces composants. Les délais prolongent le déploiement et limitent l’innovation en dehors des principaux pôles. De même, le manque d’ingénieurs formés et d’architectes d’infrastructure d’IA retarde la préparation des projets. Les marchés émergents font face à des pénuries de compétences en orchestration, surveillance et optimisation des charges de travail. Les fournisseurs de cloud offrent des services d’IA gérés, mais ceux-ci dépendent encore de la disponibilité de l’infrastructure de base. Le marché des centres de données d’IA de la région Asie-Pacifique connaît une croissance inégale là où l’accès aux talents et au matériel reste faible. Pour y remédier, il faut une formation régionale et des partenariats stratégiques avec les fournisseurs.

Opportunités du marché

L’expansion de l’IA d’entreprise dans les entreprises de taille moyenne stimule la demande de colocation et de déploiement hybride

Les entreprises des secteurs de la fabrication, de la logistique et de la vente au détail développent leurs équipes internes d’IA. Ces entreprises nécessitent des environnements de calcul évolutifs mais rentables. La colocation prête pour l’IA offre flexibilité avec une performance solide et un faible capex. Les opérateurs régionaux regroupent le matériel GPU, l’orchestration et les fonctionnalités de conformité. Cela ouvre la croissance dans les villes au-delà des pôles de niveau 1. Le marché des centres de données d’IA de la région Asie-Pacifique soutient ces besoins grâce à une capacité modulaire et des modèles de services hybrides. Il s’aligne avec la numérisation des PME et l’innovation spécifique aux secteurs.

Investissements du secteur public dans l’infrastructure de recherche en IA créant une demande régionale à long terme

Les gouvernements nationaux financent des centres d’IA liés à l’éducation, à la défense et à la santé publique. Ces centres nécessitent des clusters GPU stables et un calcul localisé. Les partenariats d’infrastructure garantissent la performance, la sécurité et la conformité à la résidence des données. Les opérateurs alignent leurs offres sur les objectifs de recherche publique. Le marché des centres de données IA en Asie-Pacifique bénéficie de ce cycle d’investissement constant. Il soutient la demande à travers les calendriers politiques et fiscaux.

Segmentation du marché

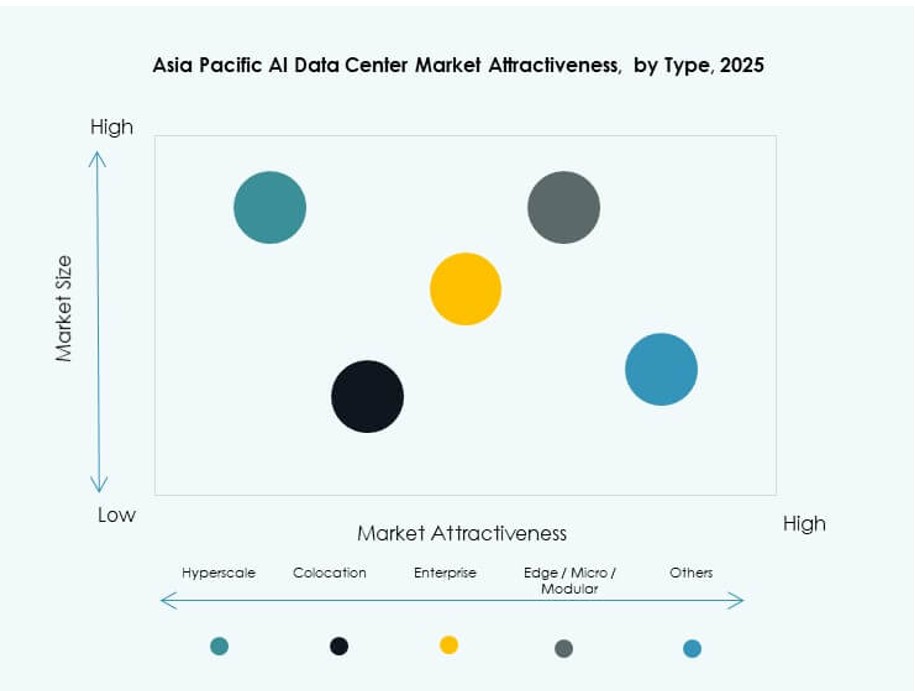

Par type

Les centres de données hyperscale dominent le marché des centres de données IA en Asie-Pacifique avec une part significative grâce aux investissements majeurs des entreprises mondiales de cloud et d’IA. Ces installations offrent une échelle massive, une densité GPU élevée et une intégration avec des accélérateurs d’IA. Les déploiements en colocation et en entreprise restent forts dans les métropoles avec des environnements IA réglementés. Les centres de données Edge et micro se développent en Asie du Sud-Est pour répondre aux exigences de faible latence pour le commerce de détail, la mobilité et les applications de ville intelligente.

Par composant

Le matériel représente la plus grande part en raison des besoins étendus en GPU, CPU et stockage pour les charges de travail IA. Les investissements majeurs ciblent les interconnexions à large bande passante, les modules d’alimentation et la gestion thermique. Les logiciels et l’orchestration gagnent du terrain à mesure que la formation en IA exige une planification avancée des charges de travail, une mise à l’échelle des clusters et une gestion des conteneurs. Le segment des services croît avec la demande de conception, de conseil et d’opérations gérées dans des environnements spécifiques à l’IA.

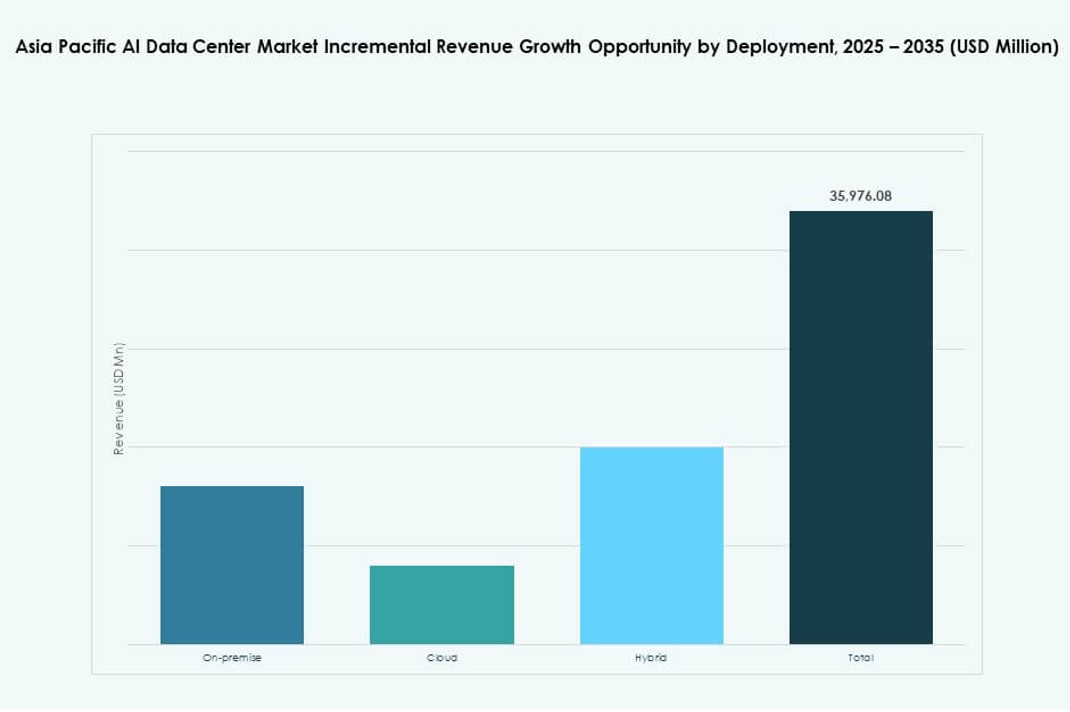

Par déploiement

Le déploiement d’IA basé sur le cloud domine le marché, stimulé par l’expansion des hyperscalers et l’adoption par les PME d’une infrastructure IA gérée. L’on-premise reste pertinent pour les industries réglementées et la formation en IA dans des environnements contrôlés. Les modèles de déploiement hybrides augmentent à mesure que les entreprises équilibrent l’évolutivité du cloud avec l’inférence basée sur le Edge et les cas d’utilisation sensibles à la latence. Le marché des centres de données IA en Asie-Pacifique s’aligne sur les niveaux de maturité variés des entreprises à travers les sous-régions.

Par application

L’apprentissage automatique détient la plus grande part d’application, notamment dans l’IA d’entreprise et l’analytique industrielle. L’IA générative est le segment à la croissance la plus rapide, alimenté par la formation de modèles de base et l’inférence LLM. La vision par ordinateur stimule la demande dans la surveillance, le commerce de détail et l’automatisation industrielle. Le NLP alimente les centres de contact, les chatbots et les outils de traduction. D’autres applications incluent les moteurs de recommandation et la prévision de séries chronologiques dans les secteurs BFSI et logistique.

Par secteur

Les secteurs IT et Télécom dominent la segmentation verticale, stimulés par l’infrastructure IA de base et les cas d’utilisation d’optimisation 5G. Les secteurs BFSI et Retail suivent de près, se concentrant sur la détection de fraude, la personnalisation et les services de chatbot. La santé émerge avec une croissance rapide dans les diagnostics IA et l’automatisation hospitalière. La demande dans l’automobile et la fabrication croît avec la production pilotée par l’IA, la robotique et la R&D. Le marché des centres de données IA en Asie-Pacifique soutient la transformation intersectorielle grâce à une infrastructure alignée sur les secteurs.

Perspectives régionales

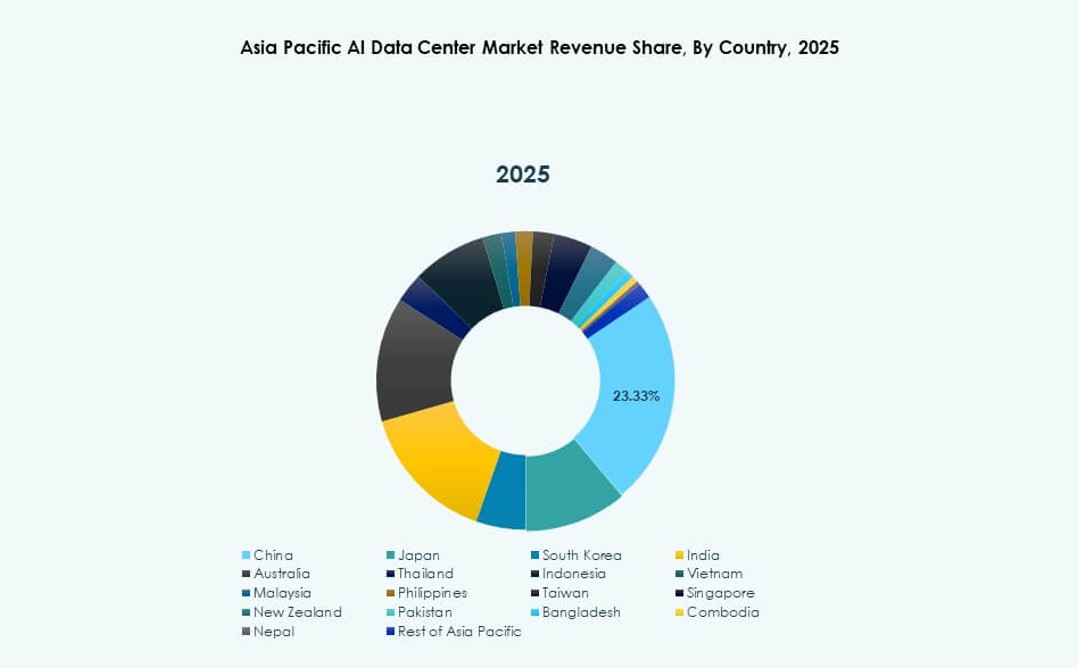

L’Asie de l’Est domine avec plus de 42% de part de marché menée par la Chine, le Japon et la Corée du Sud

L’Asie de l’Est détient la plus grande part du marché des centres de données IA de la région Asie-Pacifique avec plus de 42 %. La Chine est en tête grâce à des investissements publics et privés massifs dans les hubs de supercalcul IA. Le Japon et la Corée du Sud contribuent par la robotique, l’IA de périphérie et l’exécution de politiques nationales en matière d’IA. Ces pays bénéficient de clusters technologiques urbains denses, d’une infrastructure énergétique solide et d’écosystèmes de semi-conducteurs. Les déploiements d’IA hyperscale et souveraine convergent ici pour stimuler le leadership régional. Cela reste l’ancre de l’infrastructure IA en APAC.

- Par exemple, le modèle Tongyi Qianwen (Qwen-7B) d’Alibaba Cloud a obtenu un score de 56,7 sur le benchmark MMLU à travers 57 tâches en 2023.

L’Asie du Sud émerge avec plus de 26 % de part, stimulée par l’expansion du cloud en Inde et sa base de talents

L’Asie du Sud représente plus de 26 % du marché des centres de données IA de la région Asie-Pacifique. L’Inde ancre cette croissance avec une forte base de développeurs, des zones cloud hyperscale et des cadres nationaux en matière d’IA. Les investissements d’AWS, Microsoft et d’entreprises locales accélèrent les capacités de formation et d’inférence. Le Bangladesh et le Pakistan en sont aux premiers stades de développement mais montrent une demande provenant de la fintech et de la santé. L’Asie du Sud gagne en traction grâce à l’accessibilité, aux talents qualifiés et à la demande croissante des entreprises. Elle évolue vers un hub régional de calcul IA.

- Par exemple, en septembre 2023, Reliance Jio s’est associé à NVIDIA pour construire une infrastructure IA en Inde en utilisant les superpuces NVIDIA GH200 Grace Hopper et les systèmes DGX Cloud. La collaboration soutient des charges de travail IA à grande échelle grâce à des centres de données prêts pour l’IA opérés par Jio Platforms.

L’Asie du Sud-Est et l’Océanie capturent près de 32 % de part grâce à leur emplacement stratégique et à leur préparation à l’IA

L’Asie du Sud-Est et l’Océanie détiennent ensemble près de 32 % de part de marché. Singapour, l’Indonésie et l’Australie mènent le déploiement d’infrastructures grâce à des partenariats régionaux en matière d’IA. Les déploiements en périphérie, l’intégration de la 5G et l’innovation en matière de refroidissement durable se distinguent. La Thaïlande, le Vietnam et les Philippines voient de solides cas d’utilisation de l’IA générative et de l’IA de périphérie dans le commerce et l’éducation. Cette sous-région équilibre l’accès mondial au cloud et l’innovation localisée. Le marché des centres de données IA de la région Asie-Pacifique bénéficie de sa centralité et de la force de son écosystème numérique.

Perspectives Compétitives :

- ST Telemedia Data Centres

- Princeton Digital Group

- AirTrunk

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud

- Meta Platforms

- NVIDIA

- Dell Technologies

- Equinix

Le marché des centres de données IA de la région Asie-Pacifique est hautement compétitif, façonné par les hyperscalers, les fournisseurs de colocation régionaux et les vendeurs de matériel mondiaux. Des opérateurs comme ST Telemedia, Princeton Digital et AirTrunk sont en tête du déploiement d’installations dans les pays à forte croissance. Les géants du cloud, dont Microsoft, AWS et Google, continuent d’étendre les zones de formation IA à travers les nœuds urbains et de périphérie. Meta et NVIDIA stimulent la demande grâce à l’échelle des modèles de base et à l’intégration matérielle. Les leaders du matériel tels que Dell et Equinix permettent une flexibilité de l’infrastructure, s’alignant sur l’évolution des charges de travail IA. Les entreprises rivalisent sur l’innovation en matière de refroidissement, l’efficacité énergétique et la densité de calcul spécifique à l’IA. Le marché reste dynamique, avec une forte expansion régionale, des partenariats d’écosystème et un alignement des zones IA souveraines stimulant une concurrence soutenue.

Développements récents :

- En octobre 2025, AirTrunk a formé un partenariat stratégique avec Humain et Blackstone pour développer des centres de données IA de nouvelle génération en Arabie Saoudite, en commençant par un investissement de 3 milliards de dollars pour un campus axé sur l’hyperscale et l’infrastructure IA.

- En octobre 2025, Aligned Data Centers a été acquis par BlackRock et MGX dans une transaction record de 40 milliards de dollars, l’une des plus grandes acquisitions d’infrastructure jamais réalisées. La transaction permettra d’étendre la présence d’Aligned et d’accélérer le déploiement de centres de données optimisés pour l’hyperscale et l’IA à l’échelle mondiale.

- En avril 2025, ST Telemedia Global Data Centres a lancé un campus de centres de données prêt pour l’IA à Kolkata, en Inde, avec un investissement de 450 crores INR pour soutenir la croissance des charges de travail IA dans la région Asie-Pacifique.