Résumé exécutif :

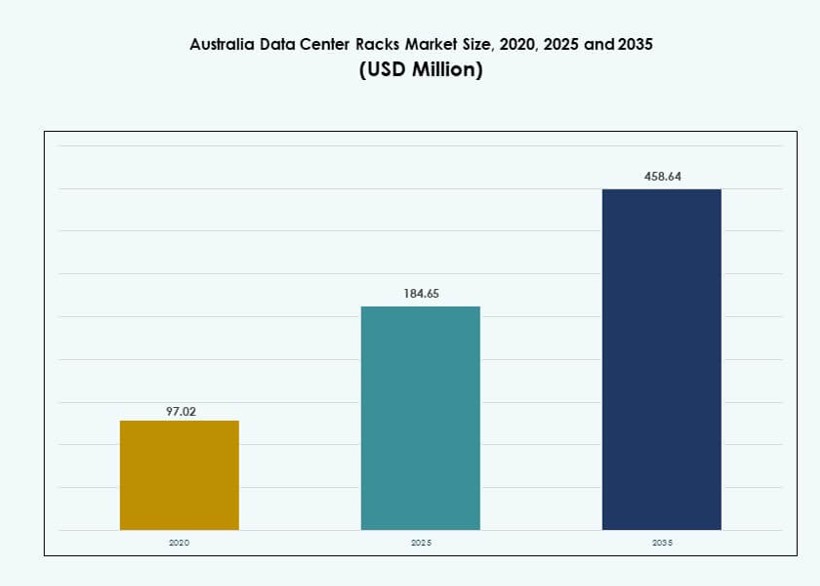

La taille du marché des racks de centres de données en Australie était évaluée à 97,02 millions USD en 2020, atteindra 184,65 millions USD en 2025 et devrait atteindre 458,64 millions USD d’ici 2035, avec un TCAC de 9,45 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Racks de Centres de Données en Australie 2025 |

184,65 Millions USD |

| Marché des Racks de Centres de Données en Australie, TCAC |

9,45% |

| Taille du Marché des Racks de Centres de Données en Australie 2035 |

458,64 Millions USD |

Le marché des racks de centres de données en Australie est façonné par la croissance hyperscale, les charges de travail d’IA et la demande pour des déploiements modulaires. Les entreprises modernisent leur infrastructure pour prendre en charge des densités de racks plus élevées et un refroidissement intégré. Les innovations dans la conception des racks, telles que les fonctionnalités intelligentes et le support de refroidissement liquide, gagnent en popularité. Le marché est également stimulé par les lois sur la souveraineté des données qui poussent à la construction d’infrastructures locales. Les investisseurs voient une valeur à long terme dans les systèmes de racks économes en énergie et évolutifs. Les partenariats stratégiques entre les OEM mondiaux et les fournisseurs régionaux augmentent. La demande se déplace vers des armoires préconfigurées et intelligentes. L’adoption élevée de l’informatique en nuage et en périphérie accélère encore la modernisation des racks.

La Nouvelle-Galles du Sud mène le marché, portée par la domination de Sydney dans l’infrastructure de colocation et de cloud. Le Victoria, en particulier Melbourne, croît grâce à la demande des entreprises et à l’expansion du secteur technologique. Le Queensland et l’Australie-Occidentale sont des régions émergentes, soutenues par les déploiements en périphérie et la numérisation industrielle. Ces zones voient des investissements dans des systèmes de racks robustes et modulaires pour soutenir la connectivité régionale et le traitement à distance. Les projets d’infrastructure et les charges de travail localisées stimulent la demande à travers les corridors est et ouest de l’Australie. La croissance de chaque région reflète un passage vers des modèles de calcul décentralisés et haute performance.

Dynamique du Marché :

Moteurs du Marché

L’augmentation des déploiements hyperscale et cloud stimule la densité des racks et les exigences en matière de puissance

Les fournisseurs de cloud hyperscale et les opérateurs de colocation continuent de s’étendre à travers l’Australie, nécessitant des configurations de racks à haute densité pour prendre en charge les charges de travail modernes. La demande pour des racks capables de gérer 20 à 50 kW par rack augmente en raison des besoins en IA, en analytique et en traitement en temps réel. Les principaux acteurs adoptent des solutions de cabinets évolutifs intégrés avec des systèmes de refroidissement avancés. L’innovation dans la distribution d’énergie et la gestion des câbles permet un meilleur flux d’air et des performances accrues. Le marché des racks de centres de données en Australie gagne en valeur stratégique grâce à ces changements dans les modèles de déploiement. Les investisseurs le considèrent comme un pilier d’infrastructure soutenant les services numériques et la croissance économique. Les mises à niveau des racks améliorent à la fois l’efficacité de l’espace et le temps de fonctionnement opérationnel. Les charges de travail en périphérie stimulent également les déploiements modulaires nécessitant des conceptions de racks personnalisées. Le changement en cours favorise les partenaires offrant flexibilité, intégration et optimisation énergétique.

- Par exemple, le centre de données Equinix SY7 à Sydney prend en charge une densité de 4 kW par cabinet avec une redondance UPS N+1.

Forte concentration sur la souveraineté des données et le développement d’infrastructures localisées soutient la demande de racks

Les réglementations gouvernementales sur la résidence des données ont augmenté les investissements dans les centres de données domestiques avec un stockage et un traitement sécurisés et localisés. Les entreprises et les opérateurs de cloud doivent construire ou louer des capacités à l’intérieur des frontières australiennes. Cette tendance à la localisation alimente une demande constante pour des cabinets répondant aux normes nationales de conformité et de sécurité physique. Le marché des racks de centres de données en Australie bénéficie des nouvelles infrastructures du secteur privé et public. Les industries sensibles telles que la banque et la santé privilégient les enceintes de racks avec des conceptions inviolables et un contrôle d’accès. Les entreprises cherchent à réduire la latence et à conserver le contrôle opérationnel, ce qui stimule davantage les installations de racks régionales. Les partenariats public-privé aident à construire la résilience des données, rendant les racks une infrastructure critique. Les systèmes de racks deviennent plus intelligents, avec des capteurs intégrés et des analyses pour la surveillance de la conformité. La demande pour de telles capacités se renforce à travers les couches d’entreprise et hyperscale.

L’adoption des technologies de refroidissement liquide et hybride exige des racks personnalisés et de haute capacité

L’augmentation des densités de racks pousse les limites du refroidissement à air, entraînant un passage vers des systèmes liquides ou hybrides. Les centres de données intègrent des échangeurs de chaleur à porte arrière, un refroidissement direct sur puce et des systèmes d’immersion nécessitant des racks spécialisés. Ces solutions nécessitent des modifications structurelles, des seuils thermiques élevés et une étanchéité renforcée. Le marché des racks de centres de données en Australie voit une adoption croissante de ces formats de racks avancés. Cela pousse les fournisseurs à innover dans les matériaux, les canaux d’air et les capacités de charge des cadres. Les installations préfèrent les racks préfabriqués qui intègrent des modules d’alimentation et de refroidissement pour un déploiement rapide. Les racks compatibles avec les liquides soutiennent des performances soutenues pour les charges de travail basées sur l’IA, le HPC et le GPU. La conception des racks est désormais intégrée à la stratégie thermique des centres de données et aux économies d’énergie à long terme. Cette évolution positionne les racks comme des actifs de grande valeur plutôt que comme une infrastructure passive.

La transformation numérique et l’expansion de la 5G stimulent les installations de racks en périphérie dans les pôles régionaux

L’économie numérique de l’Australie s’étend à travers les zones urbaines et régionales, stimulant le besoin de centres de données en périphérie. Les fournisseurs de télécommunications et les opérateurs de CDN déploient des nœuds localisés pour répondre à la demande de faible latence. Ces installations reposent sur des racks compacts qui intègrent calcul, réseau et alimentation dans des espaces réduits. Le marché des racks de centres de données en Australie profite de cette tendance à la décentralisation. La croissance des villes intelligentes, des soins de santé connectés et des systèmes autonomes stimule davantage la demande pour des armoires prêtes pour la périphérie. Les zones régionales voient des investissements dans des systèmes de racks préfabriqués et modulaires. Les racks légers et robustes gagnent en popularité dans les zones où l’infrastructure de support est limitée. Les investisseurs privilégient les régions offrant une fibre solide, une alimentation électrique et une clarté réglementaire. Le déploiement de racks est directement lié aux programmes de numérisation régionaux et aux initiatives de haut débit, créant des cycles de demande stables.

- Par exemple, l’installation SYD2 de AirTrunk à Sydney offre une capacité de charge informatique de plus de 50 MW répartie sur plusieurs halls pour les charges de travail en périphérie et hyperscale.

Tendances du marché

Intégration de fonctionnalités de racks intelligents pour la surveillance en temps réel et la gestion des actifs

Les opérateurs de centres de données adoptent de plus en plus des racks intelligents avec des capteurs intégrés, des moniteurs environnementaux et un marquage RFID. Ces fonctionnalités fournissent des informations en temps réel sur la température, l’humidité, le flux d’air et la consommation d’énergie. Les racks intelligents aident à optimiser le placement des charges de travail et à réduire les risques de défaillance. Le marché des racks de centres de données en Australie s’aligne sur les tendances mondiales qui favorisent une infrastructure intelligente. Les opérateurs peuvent utiliser des logiciels DCIM et des données au niveau des racks pour améliorer la visibilité opérationnelle. Les racks intelligents soutiennent la maintenance prédictive et le suivi des actifs. Ils s’alignent également sur la conformité verte en permettant de meilleures mesures énergétiques. Les entreprises recherchent des racks qui s’intègrent aux plateformes de surveillance BMS et cloud-native. Cette tendance gagne du terrain dans les segments de colocation et d’entreprise.

Demande croissante pour des solutions de racks personnalisables, préfabriquées et évolutives

Les opérateurs privilégient désormais des solutions de racks qui peuvent être déployées rapidement, reconfigurées ou évoluées sans refontes majeures. Les racks préfabriqués avec câblage intégré, PDU et confinement deviennent la norme. Ces solutions plug-and-play réduisent le temps d’installation et minimisent les risques de déploiement. Le marché des racks de centres de données en Australie reflète un virage vers la flexibilité et la modularité. Les racks standardisés 42U et sur mesure au-dessus de 42U sont adaptés pour l’IA, le HPC et les charges de travail mixtes. Les racks évolutifs offrent un meilleur contrôle des coûts à travers les phases de projet. Les équipes informatiques d’entreprise préfèrent les racks préconfigurés qui répondent à des seuils spécifiques de puissance et de refroidissement. Les intégrateurs locaux collaborent avec les OEM pour répondre aux préférences régionales. La demande s’étend des environnements hyperscale à la périphérie.

L’adoption des charges de travail IA et HPC accélère l’innovation thermique et énergétique au niveau des racks

L’adoption croissante des charges de travail centrées sur le GPU et l’IA transforme l’architecture des racks dans les installations centrales et périphériques. Ces racks doivent supporter des charges électriques plus élevées et des solutions de refroidissement intégrées. Les opérateurs déploient des racks capables de supporter 30 à 50 kW pour les clusters d’IA. Le marché des racks de centres de données en Australie répond avec des conceptions de nouvelle génération qui présentent des structures de cadre plus robustes et une optimisation du flux d’air. La compatibilité avec le refroidissement liquide est désormais une caractéristique par défaut pour de nombreuses conceptions. Les installations nécessitent des racks avec des modules d’alimentation interchangeables à chaud et des barres omnibus pour plus de flexibilité. Les racks axés sur l’IA incluent souvent des plateaux de câbles internes pour un meilleur flux d’air. Ces innovations sont motivées par la demande des segments de la recherche, des télécommunications et de la finance. Les configurations de racks affectent directement les performances des charges de travail.

Passage vers des pratiques de fabrication de racks durables et circulaires

Les préoccupations environnementales poussent les constructeurs de centres de données à choisir des racks avec une empreinte carbone faible et des matériaux recyclables. Les fournisseurs adoptent de l’acier avec un carbone incorporé réduit et des alliages d’aluminium permettant la réutilisation. Le marché des racks de centres de données en Australie est influencé par les politiques d’approvisionnement vert dans les secteurs public et privé. Les entreprises exigent des évaluations du cycle de vie, des EPD et des rapports de performance énergétique. Les fournisseurs de racks proposent également des programmes de reprise et des mises à niveau modulaires pour prolonger la durée de vie des produits. Un emballage durable et un approvisionnement local réduisent encore les émissions. Ces pratiques aident les clients à atteindre leurs objectifs ESG tout en minimisant les déchets. L’innovation dans les matériaux permet également des racks plus légers avec une forte capacité de charge. Le mouvement vers des racks durables prend de la vitesse.

Défis du marché

Capacité de fabrication nationale limitée et forte dépendance aux importations augmentent les coûts et les délais

L’Australie dépend fortement des systèmes de racks, composants et accessoires importés, principalement d’Amérique du Nord, d’Europe et d’Asie. Cette dépendance crée des risques liés aux fluctuations monétaires, à la congestion des ports et aux perturbations de la chaîne d’approvisionnement mondiale. Les délais pour les racks à haute spécification dépassent souvent les calendriers des projets, entraînant des retards de déploiement. Le marché des racks de centres de données en Australie subit la pression de l’augmentation des coûts logistiques et d’importation. La capacité de fabrication nationale limitée empêche les opérateurs de se développer rapidement ou de personnaliser les solutions. Les contrôles réglementaires, les droits de douane et les problèmes de certification ajoutent à la complexité. S’approvisionner localement réduirait les risques, mais les capacités de fabrication actuelles sont insuffisantes. Tant que la production locale ne s’intensifie pas, le marché reste vulnérable à l’instabilité de la chaîne d’approvisionnement.

Les pénuries de main-d’œuvre qualifiée et les charges de conformité réglementaire affectent l’efficacité du déploiement des racks

Les projets d’expansion des centres de données rencontrent souvent des retards en raison d’une pénurie de travailleurs qualifiés capables de gérer l’assemblage des racks, la configuration électrique et les systèmes de refroidissement intégrés. Les racks à haute densité et refroidis par liquide nécessitent des connaissances spécialisées en installation. Le marché des racks de centres de données en Australie est affecté par un marché du travail tendu et des lacunes en matière de formation. La conformité aux normes AS/NZS, aux codes électriques et aux lois sur la sécurité incendie ajoute également à la charge de déploiement. Des erreurs dans la disposition des racks ou le câblage peuvent entraîner des inefficacités et des risques opérationnels. Les retards dans les inspections et les certifications ralentissent encore plus les délais des projets. Ces problèmes impactent l’évolutivité, en particulier pour les installations hyperscale et edge. Investir dans la formation de la main-d’œuvre et des réglementations simplifiées est essentiel pour une croissance soutenue.

Opportunités de Marché

L’expansion du déploiement edge dans les zones rurales débloque une nouvelle demande pour des conceptions de racks robustes

L’expansion de l’informatique edge dans les secteurs de la santé, de l’agriculture, de l’exploitation minière et de la logistique crée une nouvelle demande d’installation de racks dans les régions rurales et semi-urbaines de l’Australie. Le marché des racks de centres de données en Australie peut tirer parti de cette tendance en proposant des racks compacts, robustes et préfabriqués pour les nœuds edge. Cela nécessitera que les fournisseurs offrent mobilité, indices de protection élevés et capacités de surveillance à distance. Les conceptions à faible consommation d’énergie avec refroidissement intégré gagnent en popularité dans les environnements à faible support. Les gouvernements locaux et les opérateurs télécoms continuent de financer des projets de connectivité régionale qui élargissent les cas d’utilisation des racks.

Les investissements dans l’infrastructure IA et les plateformes cloud souveraines stimulent la demande de racks spécialisés

Les politiques nationales en matière de cloud et l’adoption de l’IA déclenchent une demande pour des racks sécurisés et à haute capacité pour les charges de travail commerciales et gouvernementales. Le marché des racks de centres de données en Australie est bien placé pour bénéficier des mandats de localisation des données et des partenariats cloud souverains. Les entreprises recherchent des racks à haute densité avec des PDU intégrés et un contrôle d’accès intelligent. Les projets de numérisation du secteur public créent des contrats à long terme pour des installations de racks conformes. L’accent mis sur l’infrastructure sécurisée ouvre des portes aux fournisseurs de racks offrant une intégration localisée et un support de service à long terme.

Segmentation du Marché

Par Type de Rack

Les racks d’armoire dominent le marché des racks de centres de données en Australie en raison de leur polyvalence, de leur sécurité et de leur compatibilité avec les systèmes d’alimentation et de refroidissement. Ils prennent en charge une large gamme d’équipements de serveurs, de stockage et de réseau tout en permettant le contrôle du flux d’air et la gestion des accès. Les racks à cadre ouvert détiennent une part plus petite, préférés pour les environnements de test et les petits déploiements. Le segment “autres” inclut les variantes murales et à cadre fermé, qui trouvent leur utilisation dans les configurations edge. Les racks d’armoire restent le choix préféré pour les installations d’entreprise et hyperscale.

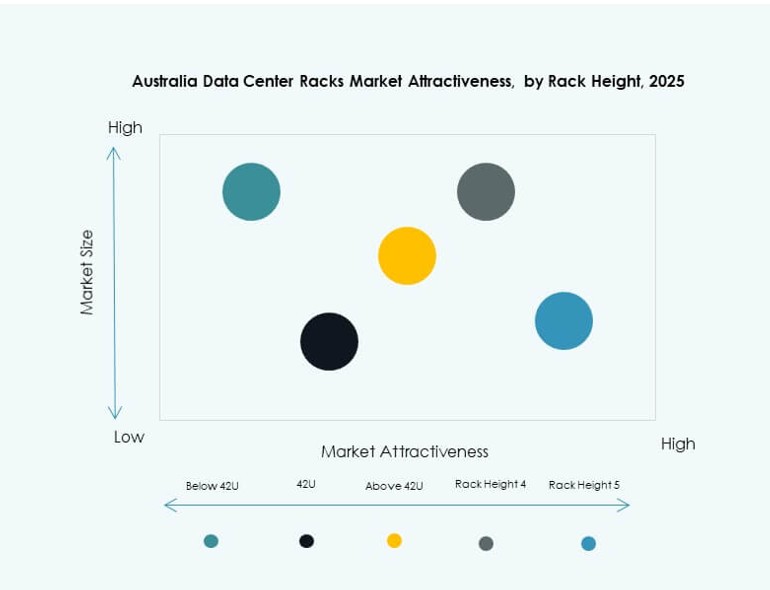

Par Hauteur de Rack

Les racks 42U représentent la plus grande part de marché dans le marché des racks de centres de données en Australie en raison de leur standardisation et de leur large compatibilité avec les fournisseurs. Ces racks offrent une efficacité spatiale optimale et répondent à la plupart des besoins de charge de travail informatique. Les racks au-dessus de 42U gagnent en popularité dans les déploiements à haute densité et pilotés par l’IA où des cadres plus hauts offrent une plus grande capacité. Les racks en dessous de 42U servent des installations compactes et edge, bien que leur part soit plus petite. La croissance future réside dans des formats de racks plus hauts et personnalisables pour gérer les charges de traitement de nouvelle génération.

Par Largeur

La largeur de rack de 19 pouces est la norme de l’industrie et domine le marché des racks de centres de données en Australie, soutenant un vaste écosystème d’équipements informatiques. Ces racks garantissent la compatibilité entre les serveurs, les commutateurs et les PDU. La largeur de 23 pouces est utilisée dans les configurations télécoms et les systèmes hérités, mais connaît une adoption limitée dans les nouveaux centres de données. La catégorie “autres” inclut des largeurs personnalisées pour des cas d’utilisation spécialisés tels que les clusters d’apprentissage profond. La croissance reste concentrée sur les racks standardisés de 19 pouces pour faciliter l’intégration.

Par Application

Les racks de serveurs dominent le marché des racks de centres de données en Australie en raison de la demande croissante de calcul liée à l’IA, aux big data et aux services cloud. Ces racks sont optimisés pour le flux d’air, le routage des câbles et la distribution d’énergie adaptée aux performances des serveurs. Les racks réseau occupent une part plus petite mais restent essentiels pour gérer les couches de commutation et de routage. La demande de racks réseau augmente avec les interconnexions de centres de données et les déploiements SDN. Le mix d’applications évoluera avec l’augmentation de la désagrégation et des tendances de conception modulaire.

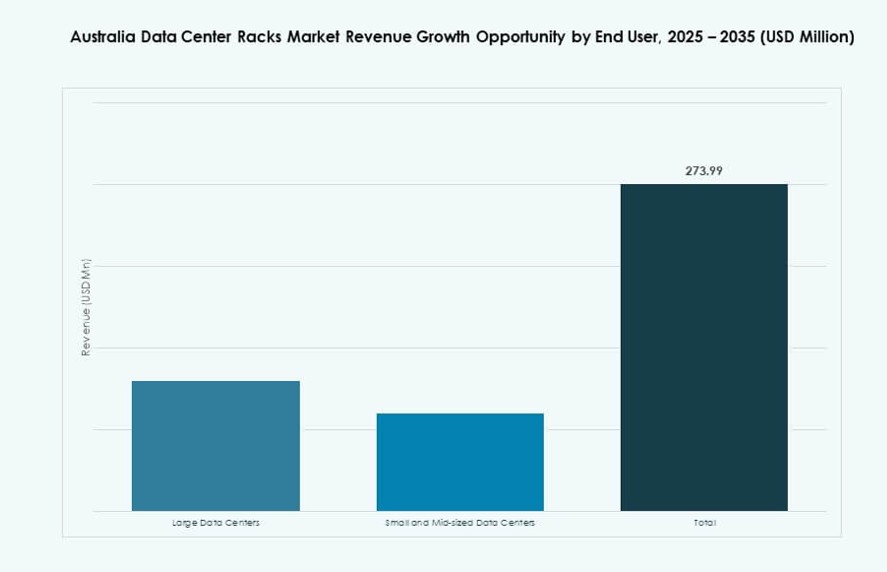

Par Utilisateur Final

Les grands centres de données dominent le marché des racks de centres de données en Australie, stimulés par des projets hyperscale, des plateformes gouvernementales et des hubs cloud. Ces installations nécessitent des déploiements de racks évolutifs et à haute densité qui s’alignent sur les charges de travail IA et edge. Les centres de données de petite et moyenne taille contribuent régulièrement, en se concentrant sur les racks modulaires et les systèmes préfabriqués. La demande des installations régionales et de colocation soutient la personnalisation des racks. Les deux segments recherchent des racks intelligents avec des fonctionnalités de surveillance et des capacités de refroidissement intégrées.

Par Secteur

Le secteur IT & télécoms mène le marché des racks de centres de données en Australie, stimulé par l’expansion du cloud, la croissance mobile et la transformation des réseaux. Les secteurs BFSI et gouvernement suivent, motivés par les besoins en sécurité des données et la conformité. Le secteur de la santé gagne en traction grâce aux appareils connectés et au stockage de données médicales. Les secteurs de l’énergie et du commerce de détail adoptent des solutions de racks pour la surveillance à distance et l’analyse en temps réel. D’autres secteurs incluent les médias, l’éducation et la fabrication, où la transformation numérique augmente l’adoption des racks. L’IT & télécoms reste le principal moteur de la demande.

Aperçus Régionaux

La Nouvelle-Galles du Sud en tête avec une part de 36,5% grâce à la domination de Sydney dans les installations de colocation et de cloud

La Nouvelle-Galles du Sud reste le plus grand contributeur au marché des racks de centres de données en Australie, détenant une part de 36,5%. Sydney sert de hub national pour le cloud, la colocation et l’hébergement d’entreprise grâce à son infrastructure mature et son solide tissu d’interconnexion. Les principaux fournisseurs maintiennent leur siège régional et leurs zones de disponibilité principales dans cette région. Les projets gouvernementaux et la demande des entreprises pour des services basés sur la proximité continuent de stimuler les installations de racks. Les installations ici privilégient les armoires à haute densité pour un déploiement évolutif. La demande reste stable à travers les couches hyperscale et edge.

- Par exemple, le centre de données S3 Sydney de NEXTDC offre une capacité IT de 80MW et prend en charge 10 800 racks, permettant des déploiements à haute densité avec une certification de disponibilité Tier IV.

Victoria représente 27,8% de part grâce à la croissance des entreprises et aux zones cloud secondaires

Victoria, en particulier Melbourne, représente environ 27,8 % du marché des racks de centres de données en Australie. La région bénéficie de son rôle de zone de disponibilité secondaire pour les principaux acteurs du cloud. La transformation IT des entreprises dans la finance, le commerce de détail et les services publics soutient une demande constante de racks. Les réseaux de fibre optique à haute vitesse et les incitations gouvernementales aident la région à attirer de nouveaux investissements dans les centres de données. Les opérateurs augmentent leur capacité en utilisant des solutions de racks préfabriqués. Le marché ici est façonné par des déploiements hybrides dans les segments des entreprises et de taille moyenne.

Le Queensland et l’Australie-Occidentale émergent, avec une part combinée de 21,2 % menée par la croissance des solutions Edge et industrielles

Le Queensland et l’Australie-Occidentale représentent conjointement 21,2 % du marché, menés par la croissance des centres de données Edge et la numérisation industrielle. Ces régions voient une activité accrue dans les secteurs minier, logistique et les nœuds Edge des télécommunications. Les gouvernements régionaux soutiennent les projets de connectivité et de localisation des données, stimulant la demande pour des formats de racks compacts et robustes. Les zones rurales ont besoin de traitement de données à faible latence, ce qui pousse la demande pour des racks modulaires et mobiles. Les fournisseurs proposant des enceintes personnalisées et un refroidissement intégré gagnent rapidement du terrain. La croissance dans ces zones s’accélérera avec l’expansion des infrastructures à large bande et d’énergie.

- Par exemple, l’installation P2 de NEXTDC à Perth offre une capacité de 20 MW répartie sur 1 200 racks avec un objectif de PUE de 1,15, adaptée au traitement industriel Edge.

Aperçus Compétitifs :

- Schneider Electric

- Vertiv Group

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

- Rittal

- Hewlett Packard Entreprise

- Eaton

- Legrand

- Panduit Corp.

Le paysage concurrentiel du marché des racks de centres de données en Australie présente un mélange de fabricants d’équipements d’origine mondiaux et d’intégrateurs régionaux, chacun offrant des capacités différenciées à travers les types de racks, les densités et l’intégration du refroidissement. Vertiv et Schneider Electric sont leaders dans les armoires préfabriquées à haute densité et les technologies de racks intelligents. Cisco et Dell fournissent des solutions intégrées de calcul-rack-réseau adaptées au cloud hybride. Rittal et Panduit desservent les applications industrielles et modulaires, tandis qu’Eaton et Legrand se concentrent sur les enceintes intégrées à l’alimentation. Les fournisseurs améliorent le support pour le refroidissement liquide et les analyses au niveau des racks pour servir les charges de travail d’IA et Edge. Les partenariats avec les hyperscalers et les entreprises cloud locales influencent le positionnement. Cela favorise les entreprises qui offrent un déploiement plus rapide, une conformité prête et un support localisé. Le succès concurrentiel repose sur l’innovation, le service et l’adaptabilité aux besoins croissants en énergie et en densité.

Développements récents :

- En août 2025, Vertiv a finalisé l’acquisition de Great Lakes Data Racks & Cabinets pour environ 200 millions de dollars. Cet accord élargit la capacité de Vertiv à offrir des enceintes de rack personnalisées, des armoires sismiques et des solutions intégrées pour les environnements d’IA, de périphérie et hyperscale.

- En juin 2025, Schneider Electric a présenté ses dernières solutions EcoStruxure Rack et systèmes de centres de données modulaires préfabriqués EcoStruxure Pod. Ces solutions améliorent le support pour les racks haute densité avec refroidissement liquide, PDU avancés et cadres conçus pour les charges de travail HPC et IA, répondant à la croissance rapide des exigences complexes des salles de données.

- En avril 2025, Legrand a acquis Computer Room Solutions, un fournisseur basé à Sydney spécialisé dans les racks de serveurs, les cages de sécurité et les systèmes d’alimentation sans interruption, renforçant ainsi son portefeuille de matériel de centre de données et sa présence régionale sur le marché Asie-Pacifique, en particulier pour les déploiements en périphérie, colocation et entreprise en Australie.