Résumé Exécutif :

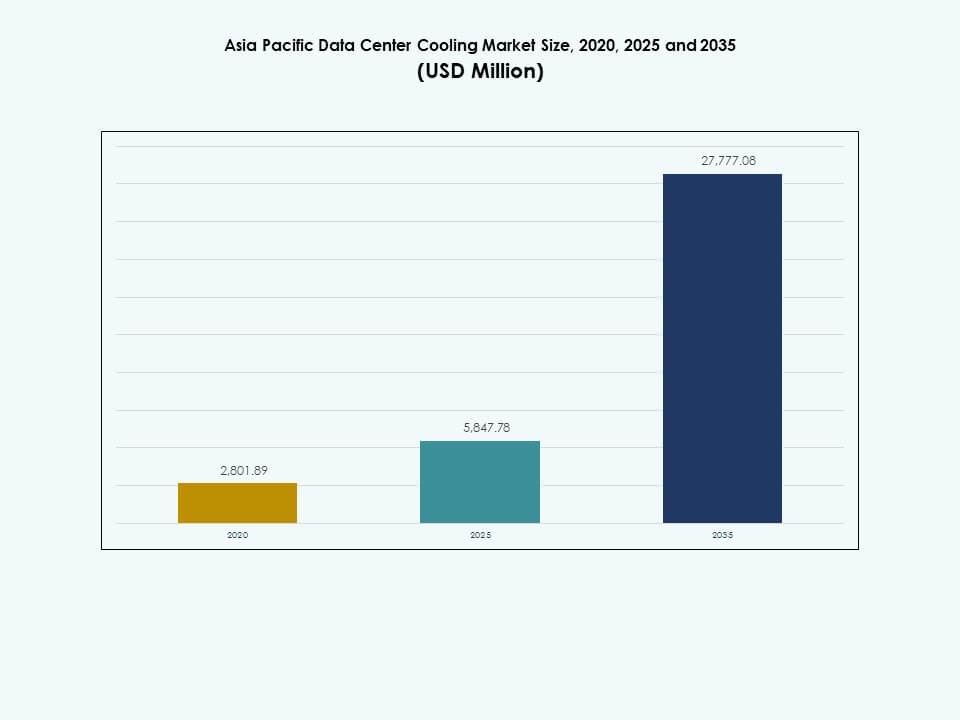

La taille du marché du refroidissement des centres de données en Asie-Pacifique était évaluée à 2 801,89 millions USD en 2020, atteignant 5 847,78 millions USD en 2025 et devrait atteindre 27 777,08 millions USD d’ici 2035, avec un TCAC de 16,79 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Refroidissement des Centres de Données en Asie-Pacifique 2025 |

USD 5 847,78 Millions |

| Marché du Refroidissement des Centres de Données en Asie-Pacifique, TCAC |

16,79% |

| Taille du Marché du Refroidissement des Centres de Données en Asie-Pacifique 2035 |

USD 27 777,08 Millions |

L’adoption croissante de l’informatique à haute densité stimule une forte demande pour des technologies de refroidissement efficaces. Les entreprises investissent dans le refroidissement liquide, les systèmes modulaires et l’automatisation thermique basée sur l’IA pour soutenir des charges de travail denses. Les opérateurs modernisent les anciennes installations pour répondre aux nouvelles attentes en matière de performance et de durabilité. L’augmentation des empreintes de cloud et des déploiements en périphérie accroît la demande pour un refroidissement évolutif. Ces changements attirent les investisseurs cherchant à s’exposer à la croissance numérique à long terme.

L’Asie de l’Est est en tête grâce à ses clusters hyperscale denses et à l’expansion rapide du cloud. L’Asie du Sud et l’Asie du Sud-Est émergent comme de nouveaux points chauds, stimulés par les règles de localisation des données et la consommation numérique croissante. Les marchés matures montrent une forte demande de remplacement pour un refroidissement efficace, tandis que les marchés en développement bénéficient de grandes constructions en terrain vierge. La croissance régionale reflète l’intensité croissante de l’informatique et une plus grande attention à la durabilité dans les principales économies.

Facteurs de Marché

Facteurs de Marché

Forte Accélération des Besoins en Informatique à Haute Densité à Travers les Charges de Travail Cloud et IA

Le marché du refroidissement des centres de données en Asie-Pacifique gagne un fort élan grâce à l’expansion rapide des clusters de calcul à haute densité. Les opérateurs hyperscale modernisent le refroidissement pour soutenir les racks GPU et les architectures lourdes en IA. Les investisseurs considèrent la région comme un hub numérique stratégique, accélérant la modernisation. Le refroidissement liquide, les systèmes de précision et les méthodes avancées de flux d’air gagnent en acceptation. L’automatisation renforce le contrôle énergétique dans les environnements denses. Les entreprises déplacent les charges de travail vers les clouds régionaux qui exigent des performances de refroidissement plus élevées. Le marché pousse les opérateurs à déployer des systèmes efficaces qui réduisent le risque thermique. Cela soutient la croissance numérique à long terme dans de multiples industries. Une forte performance de refroidissement devient vitale pour les clusters IA. Les nouveaux designs d’installation optimisent le flux d’air pour gérer des charges thermiques plus élevées.

Expansion de l’Infrastructure Hyperscale et des Déploiements en Périphérie à Travers les Principales Économies

Les fournisseurs de cloud hyperscale accélèrent les nouvelles constructions pour gérer l’adoption rapide du numérique, et cette tendance redéfinit la conception du refroidissement dans toute la région. Les opérateurs intègrent un refroidissement modulaire pour s’adapter aux cycles de construction rapides. Les charges thermiques augmentent en raison des charges de travail d’IA et d’analytique, créant un besoin plus fort pour des systèmes efficaces. Les entreprises placent les charges de travail plus près des utilisateurs, augmentant la construction de sites en périphérie. Le marché du refroidissement des centres de données en Asie-Pacifique soutient ce changement en offrant un refroidissement évolutif et flexible. Il aide les fournisseurs de services à maintenir un temps de fonctionnement stable sous une intensité de calcul plus élevée. Les entreprises investissent dans des contrôles intelligents pour optimiser le flux d’air. Les systèmes de refroidissement évoluent pour gérer une infrastructure numérique complexe et distribuée. Les clusters en périphérie gagnent en importance pour des opérations à faible latence. Les nouveaux modèles opérationnels exigent une plus grande précision de refroidissement.

- Par exemple, Google rapporte que les centres de données refroidis par eau utilisent environ 10 % d’énergie en moins et produisent environ 10 % d’émissions de carbone en moins par rapport aux sites refroidis par air, selon la documentation de durabilité publiée par l’entreprise. L’entreprise confirme également que plus de 25 % de ses campus de centres de données mondiaux fonctionnent en utilisant des sources d’eau récupérée ou non potable. Ces pratiques reflètent l’approche plus large de Google en matière de refroidissement responsable et de gestion de l’eau.

Transition vers une Infrastructure de Refroidissement Verte et une Modernisation Axée sur la Durabilité

Une plus grande emphase sur la durabilité entraîne un changement significatif vers des solutions de refroidissement efficaces. Les opérateurs remplacent les anciens systèmes par des options à faible émission de carbone sur les principaux marchés. Les technologies à faible consommation d’eau gagnent en préférence en raison des attentes environnementales. Les entreprises exigent des systèmes de refroidissement qui soutiennent les objectifs énergétiques à long terme. Le marché du refroidissement des centres de données en Asie-Pacifique permet cette transition grâce à des conceptions efficaces. Il aide les opérateurs à respecter les engagements de durabilité des entreprises. Les nouvelles constructions intègrent des outils de gestion thermique intelligents pour réduire l’utilisation des ressources. Les règles de conformité croissantes accélèrent l’adoption d’un refroidissement propre dans toute la région. Le refroidissement vert devient essentiel pour atteindre les objectifs ESG des entreprises. Les sites modernes adoptent des conceptions qui limitent la pression sur les ressources.

Adoption de Technologies de Refroidissement Intelligentes pour une Performance Thermique Stable

Les contrôles basés sur l’IA façonnent la prochaine phase d’avancement du refroidissement dans toute la région. Les systèmes automatisés ajustent le flux d’air pour correspondre aux charges thermiques de calcul changeantes. Les opérateurs s’appuient sur la surveillance en temps réel pour une gestion thermique précise. Les sites à haute densité déploient des capteurs avancés pour stabiliser les conditions. Le marché du refroidissement des centres de données en Asie-Pacifique bénéficie d’une forte maturité numérique. Il soutient les opérateurs qui recherchent une performance prévisible sous une forte demande de calcul. Les entreprises adoptent des outils de refroidissement prédictifs pour réduire le risque opérationnel. Les systèmes intelligents améliorent la fiabilité thermique dans les centres de données de nouvelle génération. Les contrôles intelligents réduisent le risque de pics de chaleur. De nouveaux cadres de surveillance améliorent le temps de fonctionnement à long terme.

- Par exemple, le campus Xixi d’Alibaba Cloud à Hangzhou a déployé sa plateforme « Energy Expert » alimentée par l’IA dans le cadre d’une initiative de campus intelligent. En six mois, cette plateforme a réduit la consommation d’énergie de la climatisation en été de 17 %, diminué l’utilisation d’énergie en dehors des heures de pointe de 30 %, et abaissé la consommation totale d’électricité annuelle de 600 000 kWh, selon les résultats pilotes et à l’échelle du campus publiés officiellement par Alibaba.

Tendances du marché :

Tendances du marché :

Adoption rapide du refroidissement liquide pour soutenir les environnements intensifs en IA et GPU

L’adoption du refroidissement liquide augmente en raison des défis thermiques croissants dans les nœuds de calcul avancés. Les opérateurs se dirigent vers des conceptions directes sur puce pour une performance constante. Les empreintes énergétiques évoluent lorsque les clusters GPU nécessitent une réponse thermique plus forte. Le marché du refroidissement des centres de données en Asie-Pacifique soutient cette transition avec une infrastructure liquide évolutive. Il permet aux opérateurs de déployer du matériel dense sans instabilité thermique. Les entreprises explorant les charges de travail IA comptent sur le refroidissement de nouvelle génération pour l’efficacité. L’intérêt pour la récupération de chaleur augmente en raison de la production thermique des systèmes liquides. L’adoption à l’échelle régionale s’étend avec une modernisation constante. Plus d’hyperscalers testent des systèmes d’immersion pour des racks denses. Le refroidissement liquide devient essentiel pour les zones de calcul intensives en IA.

Intégration plus large de blocs de refroidissement modulaires pour des cycles de construction flexibles

Les opérateurs déploient un refroidissement modulaire pour accélérer la construction et raccourcir les délais de livraison. Les blocs modulaires réduisent la complexité de conception sur les sites en périphérie et hyperscale. L’évolutivité de la capacité devient plus facile avec des unités de refroidissement standardisées. Le marché du refroidissement des centres de données en Asie-Pacifique suscite l’intérêt pour les systèmes thermiques plug-and-play. Il améliore la prévisibilité dans l’exécution des projets. Les entreprises préfèrent les conceptions modulaires pour des mises à niveau plus faciles. Les opérateurs combinent le refroidissement modulaire avec l’automatisation pour une forte stabilité. Les cycles de construction rapides renforcent l’adoption dans les pôles numériques. Les modules uniformes simplifient la réplication des sites à travers les régions. Les systèmes modulaires réduisent les délais de déploiement pour les nouvelles salles de données.

Utilisation croissante des technologies de refroidissement gratuit et à faible consommation d’eau

Le refroidissement gratuit gagne en traction dans les régions au climat favorable. Les opérateurs passent à des conceptions à faible consommation d’eau pour réduire la pression sur les ressources. Les architectures sans refroidisseur apparaissent dans les nouvelles constructions à travers certaines économies. Le marché du refroidissement des centres de données en Asie-Pacifique répond avec des systèmes innovants à faible consommation d’eau. Il soutient les opérateurs confrontés à des attentes environnementales strictes. La technologie des échangeurs de chaleur améliore l’efficacité dans les configurations de refroidissement hybrides. Les industries locales adoptent des conceptions écologiques pour une résilience accrue. Les nouveaux sites intègrent des systèmes adaptés aux conditions météorologiques pour réduire l’énergie. Les systèmes à faible consommation d’eau gagnent en demande dans les villes en stress hydrique. Plus d’opérateurs se tournent vers le refroidissement par air pour se conformer.

Préférence élevée pour les cadres de surveillance intelligente et de maintenance prédictive

Les capteurs thermiques sont de plus en plus utilisés en raison des baies de calcul denses. Les opérateurs déploient des outils prédictifs pour réduire les temps d’arrêt. Les informations basées sur l’IA améliorent la performance du flux d’air. Le marché du refroidissement des centres de données en Asie-Pacifique permet une surveillance avancée sur les sites nouveaux et existants. Il soutient les opérateurs dans la gestion des charges de calcul fluctuantes. Les entreprises adoptent des outils de surveillance pour prolonger la durée de vie des équipements. Les plateformes de refroidissement prédictif réduisent l’intervention manuelle. La capacité de diagnostic à distance se développe dans les installations régionales. Les analyses intelligentes aident à prévoir les points de défaillance. Les décisions de refroidissement s’améliorent grâce à de meilleures informations en temps réel.

Défis du marché :

Défis du marché :

La hausse des charges thermiques crée une pression sur l’efficacité du refroidissement et la résilience des infrastructures

Les demandes thermiques augmentent dans les installations hyperscale et d’entreprise en raison des calculs denses. Les opérateurs ont du mal avec la variabilité des charges à travers les clusters GPU. Les anciens systèmes de refroidissement montrent leurs limites face à une production de chaleur plus élevée. Le marché du refroidissement des centres de données en Asie-Pacifique fait face à la pression de maintenir des conditions stables. Cela oblige les opérateurs à moderniser les systèmes plus rapidement que prévu. Les défis liés à la consommation d’énergie s’intensifient sous des charges de travail lourdes. Les entreprises ont besoin d’une forte fiabilité lors des pics. Les calendriers de modernisation deviennent plus complexes pour les installations héritées. Les baies à haute densité augmentent la pression sur la distribution du flux d’air. Les écarts de refroidissement s’élargissent lorsque les sites retardent les mises à niveau.

Contraintes réglementaires et coût élevé du déploiement de refroidissement durable

Les règles environnementales se resserrent sur les principaux marchés. Les opérateurs font face à des structures de coûts plus élevées pour un refroidissement conforme. Les restrictions sur l’utilisation de l’eau influencent les décisions de conception dans les centres urbains. Le marché du refroidissement des centres de données en Asie-Pacifique répond avec des systèmes à faible ressource. Cela oblige les entreprises à repenser les cycles d’approvisionnement et de sourcing. Les dépenses en capital augmentent en raison des mandats écologiques. Les pénuries de main-d’œuvre qualifiée retardent l’exécution des projets. Les permis complexes ralentissent le développement dans les régions clés. Les rapports de durabilité augmentent la pression sur les opérateurs. Les écarts de conformité créent un risque opérationnel lors des audits.

Opportunités du marché :

L’expansion de l’IA, du cloud et des charges de travail Edge stimule la demande pour un refroidissement avancé

L’adoption de l’IA et du cloud augmente la demande pour des systèmes thermiques efficaces. Les entreprises adoptent de nouvelles charges de travail qui augmentent la densité thermique. Les sites hyperscale s’étendent plus rapidement, ouvrant la voie à des innovations en matière de refroidissement. Le marché du refroidissement des centres de données en Asie-Pacifique soutient un investissement fort dans de nouveaux designs de refroidissement. Il aide les opérateurs à offrir une performance prévisible. Les sites Edge créent de nouveaux clusters de demande. Les acteurs régionaux explorent des solutions de refroidissement avancées pour une évolutivité à long terme. L’adoption croît tant pour les nouvelles constructions que pour les mises à niveau. Les clusters lourds en IA accélèrent le besoin de conceptions précises. L’expansion numérique forte renforce les investissements en refroidissement à long terme.

Augmentation de la pression pour un refroidissement durable et l’adoption de la réutilisation de la chaleur

Les opérateurs investissent dans des systèmes qui soutiennent les objectifs de durabilité régionale. L’intérêt pour la réutilisation de la chaleur augmente dans les zones urbaines. Le refroidissement à faible émission de carbone gagne en popularité en raison des attentes strictes. Le marché du refroidissement des centres de données en Asie-Pacifique soutient les conceptions écologiques à grande échelle. Il encourage les opérateurs à moderniser les systèmes existants. Le refroidissement économe en eau devient une priorité dans les zones à ressources limitées. Les entreprises adoptent un refroidissement durable pour se conformer aux réglementations. Le refroidissement propre devient une forte opportunité dans les nouveaux cycles de construction. Les programmes de récupération de chaleur créent de la valeur pour les communautés voisines. Le refroidissement moderne s’aligne sur les engagements environnementaux à long terme.

Ségrégation du marché :

Par composant

Le marché du refroidissement des centres de données en Asie-Pacifique montre une forte domination des composants de solution en raison du déploiement élevé de systèmes de précision, de refroidisseurs et d’unités de refroidissement liquide. La demande de solutions augmente à mesure que les opérateurs hyperscale et d’entreprise étendent les zones de calcul dense. Les services gagnent en popularité grâce aux besoins d’installation, de conseil et de maintenance prédictive. Les cycles de modernisation renforcent l’intérêt pour les contrats de service pour la stabilité du temps de fonctionnement. La catégorie des solutions détient la plus grande part en raison d’un investissement en capital plus élevé. Les services se développent avec une dépendance accrue aux outils de surveillance. Les centres de données régionaux nécessitent un soutien constant pour des environnements thermiques complexes. Les opérateurs préfèrent les contrats intégrés pour réduire le risque opérationnel. La forte croissance numérique alimente l’expansion récurrente des services.

Par solution de refroidissement de centre de données

Les climatiseurs et les unités de précision maintiennent une forte part en raison de leur large installation dans les grandes salles. Les refroidisseurs restent essentiels pour un contrôle thermodynamique stable dans les environnements à forte charge. Le refroidissement liquide gagne un fort élan pour les racks intensifs en IA et GPU. Le marché du refroidissement des centres de données en Asie-Pacifique soutient les systèmes hybrides pour équilibrer le coût et la performance énergétique. Les unités de traitement d’air améliorent la qualité du flux d’air et la stabilité des racks. Les opérateurs adoptent des solutions mixtes pour répondre à des besoins informatiques diversifiés. Les salles existantes continuent d’utiliser des systèmes à air, tandis que les nouvelles constructions s’orientent vers des conceptions liquides. La flexibilité du refroidissement devient une priorité de conception essentielle. L’adoption s’étend à mesure que la densité de calcul augmente sur les sites régionaux.

Par service

Les services d’installation et de déploiement dominent en raison de la construction active d’installations hyperscale et de colocation. Les services de support et de conseil se développent en raison des besoins complexes de configuration thermique. Les services de maintenance se développent avec l’adoption de la surveillance prédictive et des capteurs avancés. Le marché du refroidissement des centres de données en Asie-Pacifique repose sur de solides réseaux de services pour assurer la stabilité à long terme. Les entreprises nécessitent des conseils techniques pour l’adoption du refroidissement liquide et hybride. Les contrats de service deviennent essentiels pour la protection du temps de fonctionnement. Les techniciens qualifiés soutiennent les cycles de déploiement rapide. Les opérateurs dépendent des équipes de service pour l’optimisation du cycle de vie. La demande régionale augmente à mesure que de plus en plus d’installations modernisent les systèmes de refroidissement existants.

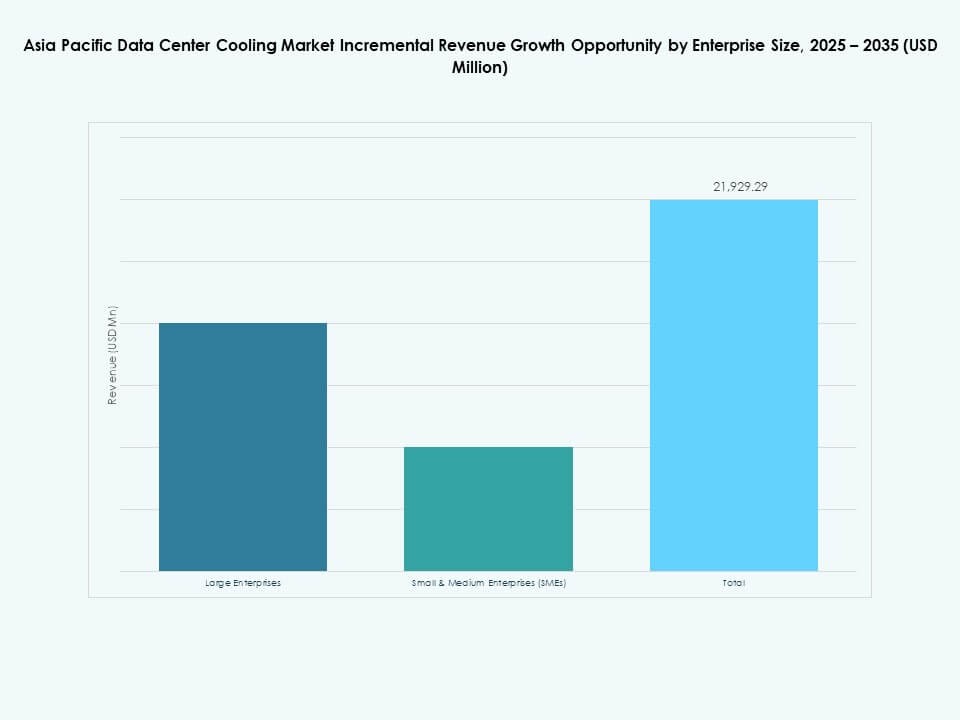

Par taille d’entreprise

Les grandes entreprises mènent l’adoption en raison de l’intensité de calcul plus élevée et des infrastructures à grande échelle. Les PME élargissent l’adoption grâce aux transitions vers le cloud et aux installations de refroidissement modulaires. Le marché du refroidissement des centres de données en Asie-Pacifique soutient les deux segments avec des conceptions flexibles et évolutives. Les grandes entreprises déploient un refroidissement de précision pour stabiliser les racks à haute densité. Les PME adoptent des systèmes modulaires économiques pour gérer la croissance. L’expansion des charges de travail nécessite des performances thermiques cohérentes pour tous les types d’entreprises. La transformation pilotée par le cloud augmente les déploiements de refroidissement parmi les entreprises de taille moyenne. Les deux niveaux adoptent des systèmes de surveillance pour la stabilité. Une forte accélération numérique stimule un investissement soutenu dans le refroidissement.

Par type de sol

Les planchers surélevés dominent en raison de la meilleure distribution du flux d’air et de la flexibilité accrue du routage des câbles. Les planchers non surélevés se développent dans les centres de données compacts ou modulaires. Le marché du refroidissement des centres de données en Asie-Pacifique soutient les deux conceptions dans divers environnements de déploiement. Les planchers surélevés améliorent l’efficacité du refroidissement pour les zones de calcul dense. Les planchers non surélevés correspondent à des agencements modernes et optimisés en termes d’espace. Les opérateurs choisissent les types de sol en fonction des contraintes de l’installation et des objectifs de coût. Les systèmes de flux d’air s’adaptent aux variations de disposition pour assurer la stabilité. Les planchers surélevés restent préférés pour les grandes installations hyperscales. Les deux formats continuent de montrer une forte pertinence sur le marché.

Par confinement

Le confinement des allées chaudes détient une part importante en raison de la performance supérieure de la séparation thermique. Le confinement des allées froides reste largement utilisé dans les environnements de taille moyenne et hérités. Les planchers surélevés sans confinement déclinent en raison des inefficacités énergétiques. Le marché du refroidissement des centres de données en Asie-Pacifique encourage le HAC pour les déploiements à haute densité. Le CAC soutient les installations nécessitant un contrôle structuré du flux d’air. Les opérateurs investissent dans des réaménagements de confinement pour améliorer la performance énergétique. Le confinement améliore la prévisibilité sous de lourdes charges de calcul. L’adoption augmente en raison des objectifs de durabilité. Les sites modernes priorisent le confinement pour réduire le gaspillage de refroidissement.

Par structure

Le refroidissement basé sur la salle est en tête en raison des installations héritées répandues. Le refroidissement par rangée se développe dans les environnements nécessitant une efficacité au niveau de la zone. Le refroidissement par rack croît rapidement grâce à l’adoption de liquides et de systèmes directs sur puce. Le marché du refroidissement des centres de données en Asie-Pacifique soutient la sélection de structures en fonction des profils de densité. Le refroidissement basé sur la salle reste utile pour les grandes salles ouvertes. Les systèmes par rangée augmentent le contrôle dans les configurations de densité moyenne. Les systèmes par rack conviennent aux espaces de calcul lourds en IA. Des environnements à structure mixte émergent dans les installations hybrides. Les structures de refroidissement flexibles aident les opérateurs à répondre aux charges thermiques croissantes.

Par application

Les centres de données hyperscales mènent l’adoption en raison des exigences massives en calcul. Les sites de colocation augmentent les investissements en refroidissement alors que les entreprises déplacent les charges de travail hors site. Les centres de données d’entreprise mettent à niveau le refroidissement pour maintenir la performance lors de l’expansion numérique. Le marché du refroidissement des centres de données en Asie-Pacifique s’aligne sur les déploiements en périphérie croissants dans de multiples industries. Les installations en périphérie se développent en raison des applications sensibles à la latence. D’autres centres de données intègrent des mises à niveau de refroidissement pour correspondre à l’expansion des charges de travail. Les besoins en refroidissement varient selon la densité et l’échelle. Les opérateurs ajustent les stratégies de refroidissement pour répondre aux demandes diverses des applications. Une croissance soutenue dans toutes les applications renforce la maturité du marché.

Par utilisateur final

Les secteurs des télécommunications et de l’informatique mènent l’adoption du refroidissement en raison des fortes demandes d’infrastructures numériques. Le secteur BFSI nécessite une haute fiabilité pour les charges de travail réglementées. Le secteur de la santé augmente ses investissements dans le refroidissement pour l’expansion des dossiers de santé numériques et des systèmes d’imagerie. Le marché du refroidissement des centres de données en Asie-Pacifique soutient le commerce de détail, l’énergie et d’autres secteurs avec des systèmes évolutifs. Les mises à niveau des télécommunications s’intensifient avec l’expansion de la 5G et de l’edge. Les environnements informatiques se tournent massivement vers les charges de travail basées sur le cloud. L’énergie et le commerce de détail nécessitent un refroidissement stable pour des opérations axées sur l’analyse. Les utilisateurs finaux adoptent des systèmes efficaces pour protéger les charges de travail critiques. Une diversification sectorielle large soutient une forte demande de refroidissement.

Aperçus régionaux :

Aperçus régionaux :

Domination de l’Asie de l’Est grâce à une forte concentration de hyperscale et de cloud

L’Asie de l’Est détient la plus grande part du marché du refroidissement des centres de données en Asie-Pacifique en raison d’une forte présence hyperscale, d’une demande urbaine dense et d’une expansion rapide du cloud dans les principales économies. Les opérateurs déploient des systèmes de refroidissement avancés pour soutenir les charges thermiques croissantes des clusters d’IA et de HPC. Les conceptions écoénergétiques gagnent en priorité alors que les règles de durabilité se renforcent. Cela permet une performance stable pour les charges de travail d’entreprise en forte croissance. Les pôles régionaux attirent des investissements majeurs dans de nouveaux parcs de centres de données. Les nouvelles technologies de refroidissement sont rapidement adoptées grâce à la maturité technologique. La croissance du cloud transfrontalier renforce la demande d’infrastructure. Les normes de refroidissement continuent de s’élever avec l’expansion continue des hyperscales.

Émergence de l’Asie du Sud grâce à la croissance du cloud et à la transformation numérique

L’Asie du Sud obtient une part croissante du marché du refroidissement des centres de données en Asie-Pacifique grâce à une forte adoption du cloud, à la numérisation des entreprises et à de nouveaux programmes de développement de centres de données. Les règles de conformité locales accélèrent l’investissement dans le refroidissement efficace. Les opérateurs déploient des systèmes évolutifs pour gérer la demande informatique en évolution. Cela soutient la modernisation des entreprises dans divers secteurs. Les projets d’infrastructure soutenus par le gouvernement encouragent l’expansion technologique. Les zones cloud régionales étendent les empreintes de refroidissement. Les déploiements edge augmentent les besoins thermiques dans les emplacements distribués. La forte croissance informatique pousse les opérateurs à adopter des systèmes de refroidissement avancés.

- Par exemple, CtrlS exploite le seul centre de données certifié Tier IV en Inde, avec son campus de Mumbai soutenant des racks de refroidissement liquide et une infrastructure thermique à haute efficacité conçue pour un PUE proche de 1,42, selon les divulgations techniques. La documentation publique note également que le site maintient une redondance N+N à travers les systèmes critiques pour soutenir les charges de travail à haute performance. Ces caractéristiques positionnent l’installation parmi les environnements de centres de données les plus résilients de l’Inde.

Le Sud-Est asiatique gagne en traction grâce à l’expansion de l’edge et de la colocation

Le Sud-Est asiatique conserve une part croissante du marché du refroidissement des centres de données en Asie-Pacifique en raison de la demande croissante de colocation, de l’expansion rapide du commerce électronique et du développement fort des régions cloud. Les installations edge jouent un rôle clé dans le soutien des charges de travail à faible latence. Les opérateurs adoptent le refroidissement vert pour atteindre les objectifs de durabilité. Cela s’aligne avec les mandats énergétiques nationaux dans plusieurs pays. Les mises à niveau de refroidissement renforcent la performance pour les déploiements à haute densité. Les investissements étrangers accélèrent l’expansion des centres de données à l’échelle régionale. Les nouvelles zones numériques poussent les opérateurs vers des systèmes de refroidissement avancés. La région gagne en valeur stratégique grâce à son économie de données diversifiée et en expansion.

- Par exemple, ST Telemedia Global Data Centres (STT GDC) à Singapour rapporte publiquement le déploiement du refroidissement liquide direct-to-chip et de l’optimisation par IA dans ses installations STT Loyang, réalisant jusqu’à 30 % d’économies d’énergie dans les opérations de refroidissement. Les divulgations de l’entreprise soulignent également des réductions significatives de la consommation d’eau grâce à ces technologies. Ces améliorations soutiennent des performances durables pour les clients hyperscale et de colocation sous les exigences strictes d’efficacité de Singapour.

Informations Compétitives :

- Hairf Network Power Beijing Co Ltd

- Blueway Electric Appliances Co. Ltd.

- TICA

- Mitsubishi Electric Corporation

- Fujitsu

- Hitachi Ltd.

- Daikin Industries Ltd.

- Blue Star Ltd.

- Voltas Ltd. (Tata Group)

- Kirloskar Pneumatic Company Ltd.

- Godrej & Boyce Manufacturing Co. Ltd.

- Temperzone Ltd.

- Seeley International

- Braemar Air Conditioning

Le marché du refroidissement des centres de données en Asie-Pacifique présente une forte concurrence entre les OEM mondiaux et les spécialistes régionaux qui se concentrent sur les systèmes thermiques à haute efficacité. Les entreprises élargissent leurs portefeuilles en matière de refroidissement de précision, de refroidissement liquide et de systèmes modulaires pour soutenir l’augmentation des charges de calcul. Cela encourage les entreprises à renforcer les conceptions adaptées aux déploiements hyperscale, de colocation et d’entreprise dans divers climats. Les grands fournisseurs investissent dans la R&D pour offrir des solutions économes en eau et en énergie, tandis que les fabricants régionaux rivalisent sur le coût et la personnalisation. Les partenariats stratégiques se développent entre les fournisseurs de cloud et les entreprises d’ingénierie, créant une implication plus profonde dans les projets de refroidissement à long terme. La fiabilité des produits, la capacité de service et l’intégration avec des contrôles intelligents façonnent le positionnement concurrentiel. Les fournisseurs recherchent des certifications d’efficacité pour répondre aux attentes en matière de durabilité. Les entreprises développent leur présence régionale pour sécuriser des contrats dans les pôles numériques émergents.

Développements Récents :

- En octobre 2025, Alibaba Cloud a annoncé le déploiement commercial de technologies de refroidissement liquide de nouvelle génération sur plusieurs campus de centres de données à Pékin et Hangzhou, visant à améliorer l’efficacité énergétique et la durabilité environnementale.

- En mai 2025, Chemours a formé un partenariat avec Navin Fluorine pour développer et localiser le fluide d’immersion à deux phases Opteon™, prévu pour être déployé en Chine en 2026. Cette collaboration fournira aux centres de données locaux des solutions de refroidissement par immersion à la pointe de la technologie, contribuant à réduire l’efficacité de l’utilisation de l’énergie (PUE) pour les charges de travail à haute densité.

- En décembre 2024, Vertiv Group Corp a acquis certains actifs et technologies de BiXin Energy Technology Co., Ltd. pour étendre davantage leur empreinte et leurs capacités techniques sur le marché du refroidissement des centres de données, en se concentrant particulièrement sur les avancées technologiques pour le refroidissement optimisé par IA.