Riassunto Esecutivo:

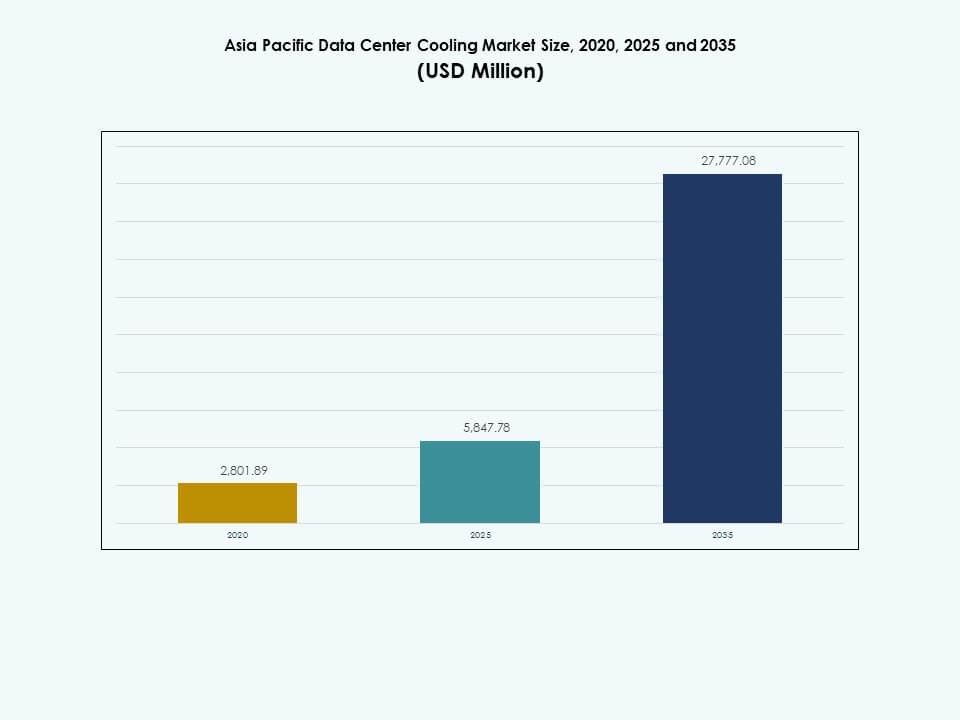

La dimensione del mercato del raffreddamento dei data center nell’Asia Pacifico è stata valutata a 2.801,89 milioni di USD nel 2020, fino a 5.847,78 milioni di USD nel 2025, ed è previsto che raggiunga i 27.777,08 milioni di USD entro il 2035, con un CAGR del 16,79% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato del Raffreddamento dei Data Center Asia Pacifico 2025 |

USD 5.847,78 Milioni |

| Mercato del Raffreddamento dei Data Center Asia Pacifico, CAGR |

16,79% |

| Dimensione del Mercato del Raffreddamento dei Data Center Asia Pacifico 2035 |

USD 27.777,08 Milioni |

L’adozione crescente del calcolo ad alta densità guida una forte domanda di tecnologie di raffreddamento efficienti. Le aziende investono in raffreddamento a liquido, sistemi modulari e automazione termica basata su AI per supportare carichi di lavoro densi. Gli operatori aggiornano le strutture più vecchie per soddisfare le nuove aspettative di prestazioni e sostenibilità. La crescente presenza di cloud e le implementazioni edge aumentano la domanda di raffreddamento scalabile. Questi cambiamenti attraggono investitori alla ricerca di esposizione alla crescita digitale a lungo termine.

L’Asia orientale guida grazie ai suoi cluster iperscalari densi e alla rapida espansione del cloud. L’Asia meridionale e il Sud-est asiatico stanno emergendo come nuovi punti caldi spinti dalle regole di localizzazione dei dati e dal crescente consumo digitale. I mercati maturi mostrano una forte domanda di sostituzione per il raffreddamento efficiente, mentre i mercati in via di sviluppo beneficiano di grandi costruzioni greenfield. La crescita regionale riflette l’aumento dell’intensità del calcolo e una maggiore attenzione alla sostenibilità nelle principali economie.

Fattori di Mercato

Fattori di Mercato

Forte Accelerazione delle Esigenze di Calcolo ad Alta Densità nei Carichi di Lavoro Cloud e AI

Il mercato del raffreddamento dei data center nell’Asia Pacifico guadagna forte slancio grazie alla rapida espansione dei cluster di calcolo ad alta densità. Gli operatori iperscalari aggiornano il raffreddamento per supportare rack GPU e architetture pesanti di AI. Gli investitori vedono la regione come un hub digitale strategico, guidando una modernizzazione più rapida. Il raffreddamento a liquido, i sistemi di precisione e i metodi avanzati di flusso d’aria ottengono un’accettazione più ampia. L’automazione rafforza il controllo energetico in ambienti densi. Le imprese spostano i carichi di lavoro verso cloud regionali che richiedono prestazioni di raffreddamento più elevate. Il mercato spinge gli operatori a implementare sistemi efficienti che riducono il rischio termico. Supporta la crescita digitale a lungo termine in molteplici industrie. Le prestazioni di raffreddamento forti diventano vitali per i cluster AI. I nuovi design delle strutture ottimizzano il flusso d’aria per gestire carichi di calore più elevati.

Espansione delle Infrastrutture Iperscalari e delle Implementazioni Edge nelle Principali Economie

I fornitori di cloud hyperscale accelerano nuove costruzioni per gestire la rapida adozione digitale, e questa tendenza rimodella il design del raffreddamento in tutta la regione. Gli operatori integrano il raffreddamento modulare per adattarsi ai cicli di costruzione rapidi. I carichi termici aumentano a causa dei carichi di lavoro di IA e analisi, creando una necessità più forte per sistemi efficienti. Le imprese posizionano i carichi di lavoro più vicino agli utenti, aumentando la costruzione di siti edge. Il mercato del raffreddamento dei data center dell’Asia Pacifico supporta questo cambiamento offrendo raffreddamento scalabile e flessibile. Aiuta i fornitori di servizi a mantenere un uptime stabile sotto un’intensità di calcolo maggiore. Le aziende investono in controlli intelligenti per ottimizzare il flusso d’aria. I sistemi di raffreddamento evolvono per gestire infrastrutture digitali complesse e distribuite. I cluster edge acquistano importanza per operazioni a bassa latenza. I nuovi modelli operativi richiedono una maggiore precisione nel raffreddamento.

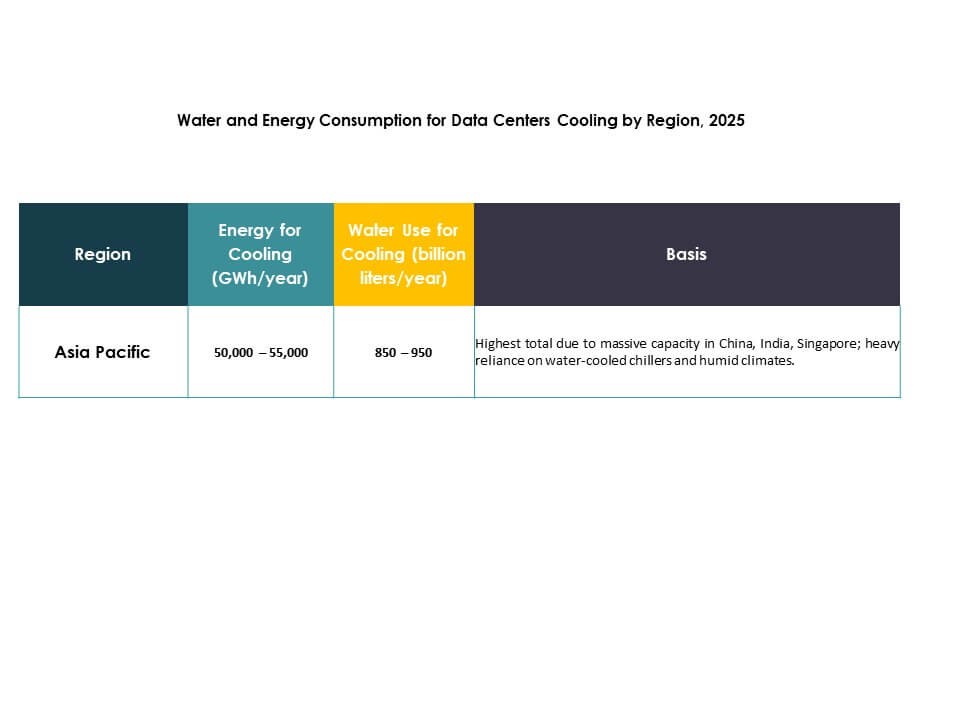

- Ad esempio, Google riferisce che i data center raffreddati ad acqua utilizzano circa il 10% in meno di energia e producono circa il 10% in meno di emissioni di carbonio rispetto ai siti raffreddati ad aria, secondo la documentazione sulla sostenibilità pubblicata dall’azienda. L’azienda conferma anche che oltre il 25% dei suoi campus di data center globali operano utilizzando fonti d’acqua recuperate o non potabili. Queste pratiche riflettono l’approccio più ampio di Google al raffreddamento responsabile e alla gestione delle risorse idriche.

Spostamento verso infrastrutture di raffreddamento ecologiche e modernizzazione incentrata sulla sostenibilità

Un maggiore enfasi sulla sostenibilità guida un significativo spostamento verso soluzioni di raffreddamento efficienti. Gli operatori sostituiscono i sistemi più vecchi con opzioni a basso contenuto di carbonio nei principali mercati. Le tecnologie a basso consumo d’acqua guadagnano preferenza a causa delle aspettative ambientali. Le imprese richiedono sistemi di raffreddamento che supportino obiettivi energetici a lungo termine. Il mercato del raffreddamento dei data center dell’Asia Pacifico consente questa transizione attraverso design efficienti. Aiuta gli operatori a soddisfare gli impegni di sostenibilità aziendale. Le nuove costruzioni integrano strumenti intelligenti di gestione del calore per ridurre l’uso delle risorse. Le crescenti normative di conformità accelerano l’adozione di raffreddamento pulito in tutta la regione. Il raffreddamento ecologico diventa essenziale per soddisfare gli obiettivi ESG aziendali. I siti moderni adottano design che limitano la pressione sulle risorse.

Adozione di tecnologie di raffreddamento intelligenti per prestazioni termiche stabili

I controlli basati su IA modellano la prossima fase di avanzamento del raffreddamento in tutta la regione. I sistemi automatizzati regolano il flusso d’aria per adattarsi ai carichi termici di calcolo in cambiamento. Gli operatori si affidano al monitoraggio in tempo reale per una gestione termica precisa. I siti ad alta densità impiegano sensori avanzati per stabilizzare le condizioni. Il mercato del raffreddamento dei data center dell’Asia Pacifico beneficia di una forte maturità digitale. Supporta gli operatori che cercano prestazioni prevedibili sotto una forte domanda di calcolo. Le imprese adottano strumenti di raffreddamento predittivo per ridurre il rischio operativo. I sistemi intelligenti migliorano l’affidabilità termica nei data center di nuova generazione. I controlli intelligenti riducono il rischio di picchi di calore. I nuovi framework di monitoraggio migliorano l’uptime a lungo termine.

- Ad esempio, il campus Xixi di Alibaba Cloud a Hangzhou ha implementato la sua piattaforma “Energy Expert” basata sull’intelligenza artificiale come parte di un’iniziativa per un campus intelligente. In sei mesi, questa piattaforma ha ridotto il consumo di energia per l’aria condizionata durante l’estate del 17%, ha diminuito l’uso di energia fuori picco del 30% e ha abbassato il consumo totale annuo di elettricità di 600.000 kWh, secondo i risultati ufficialmente pubblicati da Alibaba relativi al progetto pilota e all’intero campus.

Tendenze di Mercato:

Tendenze di Mercato:

Adozione Rapida del Raffreddamento a Liquido per Supportare Ambienti AI e GPU-Intensivi

L’adozione del raffreddamento a liquido cresce a causa delle crescenti sfide termiche nei nodi di calcolo avanzati. Gli operatori si orientano verso design diretti al chip per prestazioni costanti. Le impronte energetiche cambiano quando i cluster GPU richiedono una risposta termica più forte. Il Mercato del Raffreddamento dei Data Center in Asia Pacifico supporta questa transizione con infrastrutture liquide scalabili. Consente agli operatori di implementare hardware denso senza instabilità termica. Le imprese che esplorano carichi di lavoro AI si affidano a sistemi di raffreddamento di nuova generazione per l’efficienza. L’interesse per il recupero di calore cresce a causa dell’output termico dai sistemi a liquido. L’adozione a livello regionale si espande con una modernizzazione costante. Più hyperscaler testano sistemi di immersione per rack densi. Il raffreddamento a liquido diventa essenziale per le zone di calcolo pesanti di AI.

Integrazione Più Ampia di Blocchi di Raffreddamento Modulari per Cicli di Costruzione Flessibili

Gli operatori implementano il raffreddamento modulare per accelerare la costruzione e ridurre i tempi di consegna. I blocchi modulari riducono la complessità del design nei siti edge e hyperscale. La scalabilità della capacità diventa più facile con unità di raffreddamento standardizzate. Il Mercato del Raffreddamento dei Data Center in Asia Pacifico stimola l’interesse per i sistemi termici plug-and-play. Migliora la prevedibilità nell’esecuzione dei progetti. Le imprese preferiscono design modulari per aggiornamenti più semplici. Gli operatori combinano il raffreddamento modulare con l’automazione per una forte stabilità. I cicli di costruzione rapidi rafforzano l’adozione nei hub digitali. I moduli uniformi semplificano la replica dei siti nelle regioni. I sistemi modulari riducono i ritardi di implementazione per nuove sale dati.

Crescente Uso di Tecnologie di Raffreddamento Libero e a Basso Consumo d’Acqua

Il raffreddamento libero guadagna trazione in regioni con clima favorevole. Gli operatori si orientano verso design a basso consumo d’acqua per ridurre la pressione sulle risorse. Architetture senza chiller appaiono in nuove costruzioni in alcune economie selezionate. Il Mercato del Raffreddamento dei Data Center in Asia Pacifico risponde con sistemi innovativi a basso consumo d’acqua. Supporta gli operatori che affrontano aspettative ambientali stringenti. La tecnologia degli scambiatori di calore migliora l’efficienza nei setup di raffreddamento ibrido. Le industrie locali adottano design ecologici per una maggiore resilienza. I nuovi siti integrano sistemi adattivi al clima per la riduzione energetica. I sistemi a basso consumo d’acqua guadagnano domanda nelle città con scarsità d’acqua. Più operatori perseguono il raffreddamento ad aria per la conformità.

Alta Preferenza per Strutture di Monitoraggio Intelligente e Manutenzione Predittiva

I sensori termici trovano un uso più ampio a causa dei rack di calcolo densi. Gli operatori implementano strumenti predittivi per ridurre i tempi di inattività. Le intuizioni basate sull’IA migliorano le prestazioni del flusso d’aria. Il mercato del raffreddamento dei data center dell’Asia Pacifico consente un monitoraggio avanzato nei siti nuovi ed esistenti. Supporta gli operatori nella gestione dei carichi di calcolo fluttuanti. Le imprese adottano strumenti di monitoraggio per prolungare la vita delle apparecchiature. Le piattaforme di raffreddamento predittivo riducono l’intervento manuale. La capacità diagnostica a distanza cresce nelle strutture regionali. Le analisi intelligenti aiutano a prevedere i punti di guasto. Le decisioni di raffreddamento migliorano grazie a migliori intuizioni in tempo reale.

Sfide del Mercato:

Sfide del Mercato:

L’aumento dei carichi termici crea pressione sull’efficienza del raffreddamento e sulla resilienza dell’infrastruttura

Le richieste termiche aumentano nei centri iperscalabili e aziendali a causa del calcolo denso. Gli operatori affrontano difficoltà con la variabilità del carico nei cluster GPU. I sistemi di raffreddamento più vecchi mostrano limiti sotto un’uscita di calore più elevata. Il mercato del raffreddamento dei data center dell’Asia Pacifico affronta la pressione di mantenere condizioni stabili. Costringe gli operatori ad aggiornare i sistemi più velocemente del previsto. Le sfide dell’uso energetico si intensificano sotto carichi pesanti. Le imprese necessitano di una forte affidabilità durante i picchi. Le tempistiche di modernizzazione diventano più complesse per le strutture legacy. I rack ad alta densità aumentano lo stress sulla distribuzione del flusso d’aria. I divari di raffreddamento si ampliano quando i siti ritardano gli aggiornamenti.

Vincoli normativi e alto costo dell’implementazione del raffreddamento sostenibile

Le norme ambientali si irrigidiscono nei principali mercati. Gli operatori affrontano strutture di costo più elevate per il raffreddamento conforme. Le restrizioni sull’uso dell’acqua influenzano le decisioni progettuali nei centri urbani. Il mercato del raffreddamento dei data center dell’Asia Pacifico risponde con sistemi a basso consumo di risorse. Costringe le aziende a ripensare i cicli di approvvigionamento e acquisto. Le spese in conto capitale aumentano a causa dei mandati verdi. La carenza di manodopera qualificata ritarda l’esecuzione dei progetti. La complessità delle autorizzazioni rallenta lo sviluppo nelle regioni chiave. La rendicontazione sulla sostenibilità aumenta la pressione sugli operatori. I divari di conformità creano rischi operativi durante gli audit.

Opportunità di Mercato:

L’espansione di AI, Cloud e Edge Workloads guida la domanda di raffreddamento avanzato

L’adozione di AI e cloud aumenta la domanda di sistemi termici efficienti. Le imprese abbracciano nuovi carichi di lavoro che aumentano la densità termica. I siti iperscalabili si espandono più velocemente, aprendo spazi per il raffreddamento innovativo. Il mercato del raffreddamento dei data center dell’Asia Pacifico supporta forti investimenti in nuovi design di raffreddamento. Aiuta gli operatori a fornire prestazioni prevedibili. I siti Edge creano nuovi cluster di domanda. Gli operatori regionali esplorano il raffreddamento avanzato per una scalabilità a lungo termine. L’adozione cresce sia nelle nuove costruzioni che negli aggiornamenti. I cluster pesanti di AI accelerano la necessità di design di precisione. La forte espansione digitale rafforza gli investimenti a lungo termine nel raffreddamento.

Crescente spinta per l’adozione del raffreddamento sostenibile e del riutilizzo del calore

Gli operatori investono in sistemi che supportano gli obiettivi di sostenibilità regionale. L’interesse per il riutilizzo del calore aumenta nelle aree urbane. Il raffreddamento a basse emissioni di carbonio guadagna terreno a causa delle aspettative rigorose. Il mercato del raffreddamento dei data center dell’Asia Pacifico supporta progetti ecologici su larga scala. Incoraggia gli operatori ad aggiornare i sistemi legacy. Il raffreddamento efficiente in termini di acqua diventa prioritario nelle aree con risorse limitate. Le imprese adottano il raffreddamento sostenibile per conformità. Il raffreddamento pulito diventa una forte opportunità nei nuovi cicli di costruzione. I programmi di recupero del calore creano valore per le comunità vicine. Il raffreddamento moderno si allinea con gli impegni ambientali a lungo termine.

Segmentazione del Mercato:

Per Componente

Il mercato del raffreddamento dei data center dell’Asia Pacifico mostra una forte dominanza per i componenti di soluzione a causa dell’elevata diffusione di sistemi di precisione, refrigeratori e unità di raffreddamento a liquido. La domanda di soluzioni aumenta man mano che gli operatori hyperscale e Impresa espandono le zone di calcolo denso. I servizi guadagnano terreno attraverso le esigenze di installazione, consulenza e manutenzione predittiva. I cicli di modernizzazione rafforzano l’interesse per i contratti di servizio per la stabilità del tempo di attività. La categoria delle soluzioni detiene la quota maggiore a causa del maggiore coinvolgimento di capitale. I servizi crescono con l’aumento della dipendenza dagli strumenti di monitoraggio. Gli hub di dati regionali richiedono supporto costante per ambienti termici complessi. Gli operatori preferiscono contratti integrati per ridurre il rischio operativo. La forte crescita digitale alimenta l’espansione ricorrente dei servizi.

Per Soluzione di Raffreddamento del Data Center

I condizionatori d’aria e le unità di precisione mantengono una forte quota grazie all’ampia installazione in grandi sale. I refrigeratori rimangono essenziali per il controllo termodinamico stabile in ambienti ad alto carico. Il raffreddamento a liquido guadagna forte slancio per rack intensivi di AI e GPU. Il mercato del raffreddamento dei data center dell’Asia Pacifico supporta sistemi ibridi per bilanciare costi e prestazioni energetiche. Le unità di trattamento dell’aria migliorano la qualità del flusso d’aria e migliorano la stabilità dei rack. Gli operatori adottano soluzioni miste per soddisfare le diverse esigenze di calcolo. Le sale legacy continuano a utilizzare sistemi basati sull’aria, mentre le nuove costruzioni si orientano verso design a liquido. La flessibilità del raffreddamento diventa una priorità centrale del design. L’adozione si espande man mano che la densità di calcolo aumenta nei siti regionali.

Per Servizio

I servizi di installazione e distribuzione dominano a causa della costruzione attiva di strutture hyperscale e di colocation. I servizi di supporto e consulenza si espandono a causa delle complesse esigenze di configurazione termica. I servizi di manutenzione crescono con l’adozione del monitoraggio predittivo e dei sensori avanzati. Il mercato del raffreddamento dei data center dell’Asia Pacifico si affida a reti di servizi forti per garantire la stabilità a lungo termine. Le aziende richiedono guida tecnica per l’adozione del raffreddamento a liquido e ibrido. I contratti di servizio diventano vitali per la protezione del tempo di attività. Tecnici qualificati supportano cicli di distribuzione rapida. Gli operatori dipendono dai team di servizio per l’ottimizzazione del ciclo di vita. La domanda regionale aumenta man mano che più strutture aggiornano i sistemi di raffreddamento legacy.

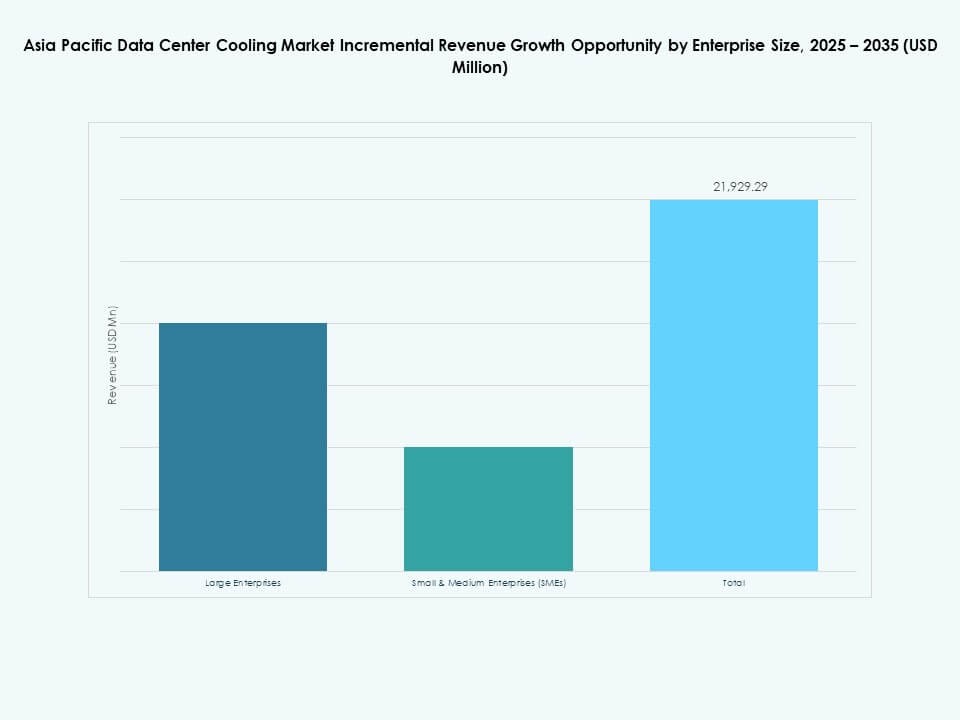

Per Dimensione dell’Impresa

Le grandi imprese guidano l’adozione grazie a un’intensità di calcolo più elevata e a infrastrutture su larga scala. Le PMI espandono l’adozione attraverso transizioni al cloud e installazioni di raffreddamento modulare. Il mercato del raffreddamento dei data center dell’Asia Pacifico supporta entrambi i segmenti con design flessibili e scalabili. Le grandi imprese implementano il raffreddamento di precisione per stabilizzare rack ad alta densità. Le PMI adottano sistemi modulari economici per gestire la crescita. Carichi di lavoro in espansione richiedono prestazioni termiche costanti in tutti i tipi di imprese. La trasformazione guidata dal cloud aumenta le implementazioni di raffreddamento tra le aziende di medie dimensioni. Entrambi i livelli adottano sistemi di monitoraggio per la stabilità. Una forte accelerazione digitale guida investimenti sostenuti nel raffreddamento.

Per Tipo di Pavimento

I pavimenti sopraelevati dominano grazie a una migliore distribuzione del flusso d’aria e a una maggiore flessibilità nel cablaggio. I pavimenti non sopraelevati crescono nei data center compatti o modulari. Il mercato del raffreddamento dei data center dell’Asia Pacifico supporta entrambi i design in ambienti di implementazione diversi. I pavimenti sopraelevati migliorano l’efficienza del raffreddamento per le zone di calcolo denso. I pavimenti non sopraelevati si adattano a layout moderni e ottimizzati per lo spazio. Gli operatori selezionano i tipi di pavimento in base ai vincoli delle strutture e agli obiettivi di costo. I sistemi di flusso d’aria si adattano alle variazioni di layout per garantire stabilità. I pavimenti sopraelevati rimangono preferiti per le grandi strutture hyperscale. Entrambi i formati continuano a mostrare una forte rilevanza di mercato.

Per Contenimento

Il contenimento del corridoio caldo detiene una quota forte grazie a una superiore separazione termica. Il contenimento del corridoio freddo rimane ampiamente utilizzato in ambienti di medie dimensioni e legacy. I pavimenti sopraelevati senza contenimento diminuiscono a causa delle inefficienze energetiche. Il mercato del raffreddamento dei data center dell’Asia Pacifico incoraggia l’HAC per implementazioni ad alta densità. Il CAC supporta strutture che necessitano di controllo strutturato del flusso d’aria. Gli operatori investono in retrofit di contenimento per migliorare le prestazioni energetiche. Il contenimento migliora la prevedibilità sotto carichi di calcolo elevati. L’adozione cresce grazie agli obiettivi di sostenibilità. I siti moderni danno priorità al contenimento per ridurre gli sprechi di raffreddamento.

Per Struttura

Il raffreddamento basato sulla stanza è leader grazie a installazioni legacy diffuse. Il raffreddamento basato sulla fila si espande in ambienti che necessitano di efficienza a livello di zona. Il raffreddamento basato sul rack cresce rapidamente grazie all’adozione di liquidi e direct-to-chip. Il mercato del raffreddamento dei data center dell’Asia Pacifico supporta la selezione della struttura in base ai profili di densità. Il raffreddamento basato sulla stanza rimane utile per grandi sale aperte. I sistemi a fila aumentano il controllo in configurazioni a densità media. I sistemi a rack si adattano a spazi di calcolo intensivi in AI. Ambienti a struttura mista emergono in strutture ibride. Strutture di raffreddamento flessibili aiutano gli operatori a soddisfare carichi termici crescenti.

Per Applicazione

I data center hyperscale guidano l’adozione grazie a requisiti di calcolo massicci. I siti di colocation espandono gli investimenti nel raffreddamento mentre le imprese spostano i carichi di lavoro fuori sede. I data center aziendali aggiornano il raffreddamento per mantenere le prestazioni durante l’espansione digitale. Il mercato del raffreddamento dei data center dell’Asia Pacifico si allinea con le crescenti implementazioni edge in diversi settori. Le strutture edge crescono grazie ad applicazioni sensibili alla latenza. Altri data center integrano aggiornamenti di raffreddamento per adattarsi a carichi di lavoro in espansione. Le esigenze di raffreddamento variano in base alla densità e alla scala. Gli operatori adattano le strategie di raffreddamento per soddisfare le diverse esigenze applicative. La crescita sostenuta in tutte le applicazioni rafforza la maturità del mercato.

Per Utente Finale

I settori delle telecomunicazioni e dell’IT guidano l’adozione del raffreddamento a causa delle forti richieste di infrastrutture digitali. Il settore BFSI richiede alta affidabilità per carichi di lavoro regolamentati. Il settore sanitario aumenta gli investimenti nel raffreddamento per espandere i sistemi di cartelle cliniche digitali e di imaging. Il mercato del raffreddamento dei data center nell’Asia Pacifica supporta il commercio al dettaglio, l’energia e altri settori con sistemi scalabili. Gli aggiornamenti delle telecomunicazioni si intensificano con l’espansione del 5G e dell’edge. Gli ambienti IT si spostano pesantemente verso carichi di lavoro basati su cloud. Energia e commercio al dettaglio richiedono un raffreddamento stabile per operazioni guidate dall’analisi. Gli utenti finali adottano sistemi efficienti per proteggere carichi di lavoro critici. La diversificazione settoriale ampia sostiene una forte domanda di raffreddamento.

Approfondimenti Regionali:

Approfondimenti Regionali:

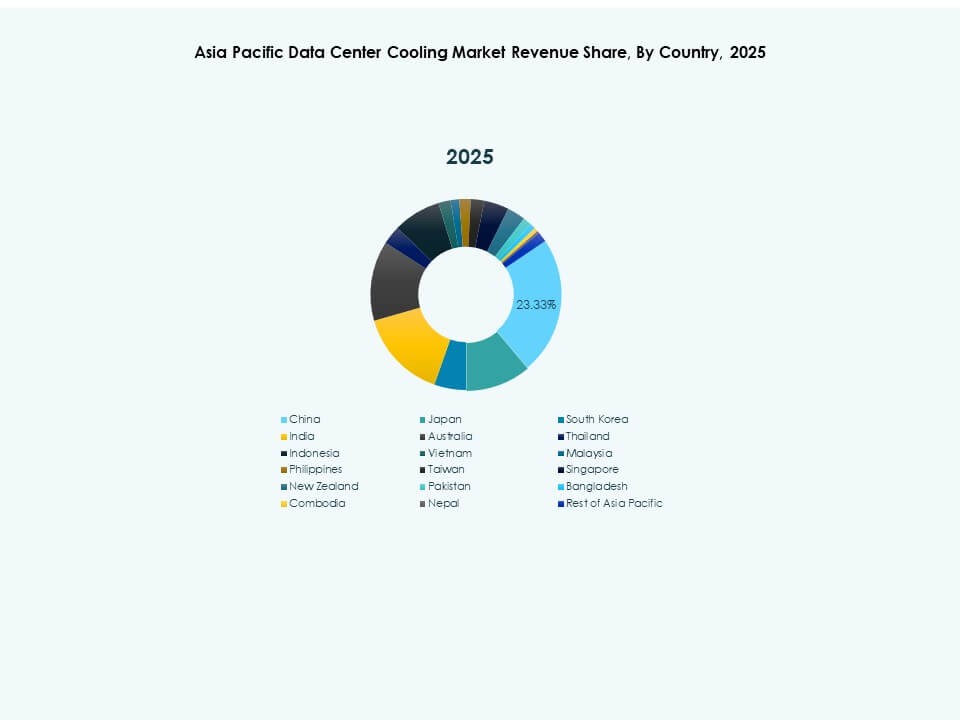

Dominio dell’Asia Orientale Guidato da Forte Concentrazione di Hyperscale e Cloud

L’Asia orientale detiene la quota più grande del mercato del raffreddamento dei data center nell’Asia Pacifica grazie alla forte presenza di hyperscale, alla densa domanda urbana e alla rapida espansione del cloud nelle principali economie. Gli operatori implementano raffreddamenti avanzati per supportare i crescenti carichi termici dai cluster di AI e HPC. I design ad alta efficienza energetica acquisiscono alta priorità man mano che le regole di sostenibilità si rafforzano. Ciò consente prestazioni stabili per carichi di lavoro aziendali in rapida crescita. I centri regionali attraggono importanti investimenti in nuovi parchi per data center. Le nuove tecnologie di raffreddamento vengono rapidamente adottate grazie alla maturità tecnologica. La crescita del cloud transfrontaliero rafforza la domanda di infrastrutture. Gli standard di raffreddamento continuano a crescere con l’espansione continua degli hyperscale.

Asia Meridionale Emergente Attraverso la Crescita del Cloud e la Trasformazione Digitale

L’Asia meridionale garantisce una quota crescente del mercato del raffreddamento dei data center nell’Asia Pacifica grazie alla forte adozione del cloud, alla digitalizzazione aziendale e ai nuovi programmi di sviluppo dei data center. Le regole di conformità locali accelerano gli investimenti in raffreddamenti efficienti. Gli operatori implementano sistemi scalabili per gestire la domanda IT in evoluzione. Supporta la modernizzazione aziendale in diversi settori. I progetti infrastrutturali sostenuti dal governo incoraggiano l’espansione tecnologica. Le zone cloud regionali espandono le impronte di raffreddamento. Le implementazioni edge aumentano le esigenze termiche in località distribuite. La forte crescita IT spinge gli operatori ad adottare sistemi di raffreddamento avanzati.

- Ad esempio, CtrlS gestisce l’unico data center certificato Tier IV in India, con il suo campus di Mumbai che supporta rack di raffreddamento a liquido e infrastrutture termiche ad alta efficienza progettate per un PUE vicino a 1,42, secondo le divulgazioni tecniche. La documentazione pubblica nota anche che il sito mantiene la ridondanza N+N su sistemi critici per supportare carichi di lavoro ad alte prestazioni. Queste caratteristiche posizionano la struttura tra gli ambienti di data center più resilienti dell’India.

Sud-est Asiatico Guadagna Traccia Attraverso l’Espansione di Edge e Colocation

Il sud-est asiatico mantiene una quota crescente del mercato del raffreddamento dei data center nell’Asia Pacifica grazie alla crescente domanda di colocation, alla rapida espansione dell’e-commerce e allo sviluppo di forti regioni cloud. Le strutture edge svolgono un ruolo chiave nel supportare carichi di lavoro a bassa latenza. Gli operatori adottano il raffreddamento verde per raggiungere obiettivi di sostenibilità. Si allinea con i mandati energetici nazionali in diversi paesi. Gli aggiornamenti del raffreddamento rafforzano le prestazioni per implementazioni ad alta densità. Gli investimenti esteri accelerano l’espansione dei data center in tutta la regione. Le nuove zone digitali spingono gli operatori verso sistemi di raffreddamento avanzati. La regione acquisisce valore strategico grazie alla sua economia dei dati diversificata e in espansione.

- Ad esempio, ST Telemedia Global Data Centres (STT GDC) a Singapore riporta pubblicamente l’implementazione del raffreddamento a liquido diretto al chip e l’ottimizzazione abilitata dall’IA presso le sue strutture STT Loyang, ottenendo fino al 30% di risparmio energetico nelle operazioni di raffreddamento. Le dichiarazioni dell’azienda evidenziano anche riduzioni significative nel consumo di acqua grazie a queste tecnologie. Questi aggiornamenti supportano le prestazioni sostenibili per i clienti hyperscale e di colocation secondo i rigidi requisiti di efficienza di Singapore.

Approfondimenti Competitivi:

- Hairf Network Power Beijing Co Ltd

- Blueway Electric Appliances Co. Ltd.

- TICA

- Mitsubishi Electric Corporation

- Fujitsu

- Hitachi Ltd.

- Daikin Industries Ltd.

- Blue Star Ltd.

- Voltas Ltd. (Gruppo Tata)

- Kirloskar Pneumatic Company Ltd.

- Godrej & Boyce Manufacturing Co. Ltd.

- Temperzone Ltd.

- Seeley International

- Braemar Air Conditioning

Il mercato del raffreddamento dei data center in Asia Pacifico presenta una forte competizione tra OEM globali e specialisti regionali che si concentrano su sistemi termici ad alta efficienza. Le aziende ampliano i portafogli nel raffreddamento di precisione, raffreddamento a liquido e sistemi modulari per supportare i crescenti carichi di calcolo. Ciò incoraggia le imprese a rafforzare i design che si adattano a implementazioni hyperscale, di colocation e aziendali in climi diversi. I grandi fornitori investono in R&S per offrire soluzioni a basso consumo di acqua ed energia, mentre i produttori regionali competono su costi e personalizzazione. Le partnership strategiche crescono tra fornitori di cloud e aziende di ingegneria, creando un coinvolgimento più profondo in progetti di raffreddamento a lungo termine. L’affidabilità del prodotto, la capacità di servizio e l’integrazione con controlli intelligenti modellano il posizionamento competitivo. I fornitori perseguono certificazioni di efficienza per soddisfare le aspettative di sostenibilità. Le aziende espandono la loro presenza regionale per assicurarsi contratti nei nuovi hub digitali emergenti.

Sviluppi Recenti:

- A ottobre 2025, Alibaba Cloud ha annunciato il dispiegamento commerciale di tecnologie di raffreddamento a liquido di nuova generazione in diversi campus di data center a Pechino e Hangzhou, puntando a migliorare l’efficienza energetica e la sostenibilità ambientale.

- A maggio 2025, Chemours ha formato una partnership con Navin Fluorine per sviluppare e localizzare il fluido di immersione a due fasi Opteon™, previsto per il lancio in Cina nel 2026. Questa collaborazione fornirà ai data center locali soluzioni di raffreddamento ad immersione all’avanguardia, contribuendo a ridurre l’efficacia dell’uso di energia (PUE) per carichi di lavoro ad alta densità.

- A dicembre 2024, Vertiv Group Corp ha acquisito alcuni asset e tecnologie da BiXin Energy Technology Co., Ltd. per espandere ulteriormente la loro presenza e capacità tecniche nel mercato del raffreddamento dei data center, concentrandosi in particolare sui progressi tecnologici per il raffreddamento ottimizzato dall’IA