エグゼクティブサマリー:

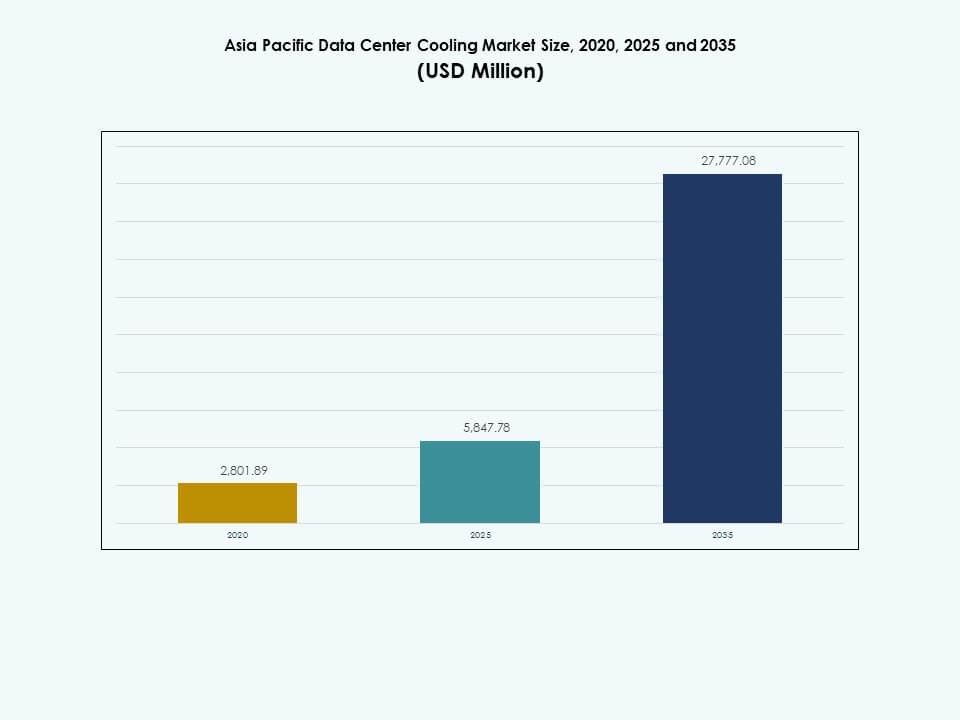

アジア太平洋データセンター冷却市場の規模は、2020年に28億189万米ドルから2025年に58億4778万米ドルに評価され、2035年には277億7708万米ドルに達すると予測されており、予測期間中のCAGRは16.79%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| アジア太平洋データセンター冷却市場規模 2025 |

USD 5,847.78 Million |

| アジア太平洋データセンター冷却市場、CAGR |

16.79% |

| アジア太平洋データセンター冷却市場規模 2035 |

USD 27,777.08 Million |

高密度コンピューティングの採用が進む中、効率的な冷却技術への強い需要が生まれています。企業は液体冷却、モジュラーシステム、AIベースの熱自動化に投資し、密集したワークロードをサポートしています。オペレーターは、新しい性能と持続可能性の期待に応えるために古い施設をアップグレードしています。クラウドの拡大とエッジ展開の増加に伴い、スケーラブルな冷却の需要が高まっています。これらの変化は、長期的なデジタル成長に関心を持つ投資家を引き付けています。

東アジアは、その密集したハイパースケールクラスターと急速なクラウド拡大によりリードしています。南アジアと東南アジアは、データローカライゼーション規則とデジタル消費の増加により、新たなホットスポットとして浮上しています。成熟した市場では効率的な冷却のための強い代替需要が見られ、発展途上市場は大規模なグリーンフィールド建設から恩恵を受けています。地域の成長は、計算強度の上昇と主要経済圏における持続可能性への関心の高まりを反映しています。

市場の推進要因

市場の推進要因

クラウドとAIワークロードにおける高密度コンピューティング需要の強力な加速

アジア太平洋データセンター冷却市場は、高密度コンピュートクラスターの急速な拡大により強力な勢いを得ています。ハイパースケールオペレーターは、GPUラックとAI重視のアーキテクチャをサポートするために冷却をアップグレードしています。投資家はこの地域を戦略的なデジタルハブと見なし、より迅速な近代化を推進しています。液体冷却、精密システム、および高度な気流方法が広く受け入れられています。自動化は、密集した環境でのエネルギー制御を強化します。企業は、より高い冷却性能を要求する地域クラウドにワークロードを移行しています。市場は、熱リスクを低減する効率的なシステムの導入をオペレーターに促しています。これは、複数の産業にわたる長期的なデジタル成長をサポートします。AIクラスターにとって強力な冷却性能が重要です。新しい施設設計は、より高い熱負荷を処理するために気流を最適化します。

主要経済圏におけるハイパースケールインフラストラクチャとエッジ展開の拡大

ハイパースケールのクラウドプロバイダーは、急速なデジタル採用に対応するために新しいビルドを加速させ、この傾向は地域全体の冷却設計を再構築します。オペレーターは、迅速なビルドサイクルに合わせてモジュラー冷却を統合します。AIや分析ワークロードによる熱負荷の増加により、効率的なシステムの必要性が高まっています。企業はユーザーに近い場所にワークロードを配置し、エッジサイトの建設を増加させています。アジア太平洋データセンター冷却市場は、スケーラブルで柔軟な冷却を提供することでこの変化をサポートします。これにより、サービスプロバイダーは高い計算強度の下で安定した稼働時間を維持できます。企業はエアフローを最適化するためにインテリジェントな制御に投資しています。冷却システムは、複雑で分散したデジタルインフラを管理するために進化しています。エッジクラスターは低遅延操作のために重要性を増しています。新しい運用モデルは、より高い冷却精度を要求します。

- 例えば、Googleは、同社の公開された持続可能性に関する文書によると、水冷データセンターは空冷サイトと比較して約10%少ないエネルギーを使用し、約10%低い炭素排出を生み出すと報告しています。また、同社は、世界中のデータセンターキャンパスの25%以上が再生水または非飲用水源を使用して運営されていることを確認しています。これらの実践は、Googleの責任ある冷却と水管理への広範なアプローチを反映しています。

グリーン冷却インフラへのシフトと持続可能性中心の近代化

持続可能性へのより大きな強調が、効率的な冷却ソリューションへの大きなシフトを促進しています。オペレーターは主要市場全体で古いシステムを低炭素オプションに置き換えています。環境への期待から低水技術が好まれています。企業は長期的なエネルギー目標をサポートする冷却システムを求めています。アジア太平洋データセンター冷却市場は、効率的な設計を通じてこの移行を可能にします。これにより、オペレーターは企業の持続可能性のコミットメントを達成できます。新しいビルドは、リソース使用を削減するためのスマートな熱管理ツールを統合しています。増加するコンプライアンスルールは、地域全体でのクリーン冷却の採用を加速させています。グリーン冷却は、企業のESG目標を達成するために不可欠です。現代のサイトは、リソース負担を制限する設計を採用しています。

安定した熱性能のためのスマート冷却技術の採用

AIベースの制御は、地域全体での冷却の次の段階を形成します。自動化されたシステムは、変化する計算熱負荷に合わせてエアフローを調整します。オペレーターは、正確な熱管理のためにリアルタイムの監視に依存しています。高密度サイトは、条件を安定させるために高度なセンサーを展開しています。アジア太平洋データセンター冷却市場は、強力なデジタル成熟度から恩恵を受けています。これにより、重い計算需要の下で予測可能な性能を求めるオペレーターをサポートします。企業は、運用リスクを低減するために予測冷却ツールを採用しています。インテリジェントシステムは、次世代データセンター全体で熱信頼性を向上させます。スマート制御は、熱スパイクのリスクを低減します。新しい監視フレームワークは、長期的な稼働時間を改善します。

- 例えば、アリババクラウドの杭州にある西渓キャンパスでは、スマートキャンパスの取り組みの一環として、AI駆動の「エネルギーエキスパート」プラットフォームを導入しました。アリババの公式に発表されたパイロットおよびキャンパス全体の結果によると、このプラットフォームは6か月間で、夏の空調エネルギー使用量を17%削減し、ピーク外のエネルギー使用量を30%削減し、年間の総電力使用量を600,000 kWh削減しました。

市場動向:

市場動向:

AIとGPU集約型環境をサポートするための液体冷却の急速な採用

液体冷却の採用は、高度なコンピュートノードにおける熱的課題の増加により進んでいます。オペレーターは一貫した性能を求めてチップ直結設計に移行しています。GPUクラスターがより強力な熱応答を必要とする際にエネルギーフットプリントが変わります。アジア太平洋データセンター冷却市場は、スケーラブルな液体インフラでこの移行をサポートします。これにより、オペレーターは熱的不安定性なしに高密度ハードウェアを展開できます。AIワークロードを探求する企業は、効率のために次世代冷却に依存しています。液体システムからの熱出力により熱回収への関心が高まっています。地域全体での採用は着実な近代化と共に拡大しています。より多くのハイパースケーラーが高密度ラックのために浸漬システムをテストしています。液体冷却はAI集約型コンピュートゾーンにとって不可欠となっています。

柔軟な構築サイクルのためのモジュラー冷却ブロックの広範な統合

オペレーターは建設を加速し、納期を短縮するためにモジュラー冷却を展開しています。モジュラーブロックは、エッジおよびハイパースケールサイト全体で設計の複雑さを軽減します。標準化された冷却ユニットにより、容量のスケーリングが容易になります。アジア太平洋データセンター冷却市場は、プラグアンドプレイの熱システムへの関心を促進します。これにより、プロジェクトの実行における予測可能性が向上します。企業は、より簡単なアップグレードのためにモジュラーデザインを好みます。オペレーターは、強力な安定性のためにモジュラー冷却と自動化を組み合わせています。迅速な構築サイクルはデジタルハブ全体での採用を強化します。均一なモジュールは、地域全体でのサイトの複製を簡素化します。モジュラーシステムは、新しいデータホールの展開遅延を減少させます。

フリークーリングと低水冷却技術の増加する利用

フリークーリングは、好ましい気候を持つ地域での注目を集めています。オペレーターは資源圧力を減らすために低水設計に移行しています。チラーなしのアーキテクチャは、選ばれた経済圏での新しい建物に登場しています。アジア太平洋データセンター冷却市場は、革新的な低水システムで対応しています。これは、厳しい環境期待に直面するオペレーターをサポートします。熱交換器技術はハイブリッド冷却セットアップの効率を向上させます。地域産業は、より強い回復力のためにグリーンデザインを採用しています。新しいサイトは、エネルギー削減のために天候適応システムを統合しています。水不足の都市では低水システムの需要が高まっています。より多くのオペレーターがコンプライアンスのために空気ベースの冷却を追求しています。

スマートモニタリングと予測保守フレームワークへの高い嗜好

密集したコンピュートラックのため、サーマルセンサーの利用が広がっています。オペレーターは予測ツールを導入してダウンタイムを削減します。AIに基づくインサイトが気流性能を向上させます。アジア太平洋データセンター冷却市場は、新規および既存サイト全体で高度な監視を可能にします。これは、オペレーターが変動するコンピュート負荷を処理するのをサポートします。企業は機器の寿命を延ばすために監視ツールを採用します。予測冷却プラットフォームは手動介入を減らします。地域施設全体でリモート診断機能が成長しています。スマート分析は故障ポイントを予測するのに役立ちます。冷却の意思決定は、より良いリアルタイムのインサイトによって改善されます。

市場の課題:

市場の課題:

上昇する熱負荷が冷却効率とインフラの回復力に圧力をかける

密集したコンピュートにより、ハイパースケールおよびエンタープライズ施設全体で熱需要が増加しています。オペレーターはGPUクラスター全体の負荷変動に苦労しています。古い冷却システムは、高い熱出力の下で限界を示します。アジア太平洋データセンター冷却市場は、安定した条件を維持するための圧力に直面しています。これは、オペレーターに予定よりも早くシステムをアップグレードさせます。重い作業負荷の下でエネルギー使用の課題が強まります。企業はピーク時に強い信頼性を必要とします。レガシー施設の近代化のタイムラインはより複雑になります。高密度ラックは気流分配にストレスを増加させます。サイトがアップグレードを遅らせると冷却のギャップが広がります。

規制の制約と持続可能な冷却展開の高コスト

主要市場全体で環境規則が厳しくなっています。オペレーターは準拠した冷却のために高いコスト構造に直面しています。水使用制限が都市ハブ全体の設計決定に影響を与えます。アジア太平洋データセンター冷却市場は、低資源システムで対応します。これは、企業に調達と調達サイクルを再考させます。グリーンマンダテによって資本支出が増加します。熟練労働者の不足がプロジェクトの実行を遅らせます。複雑な許可が主要地域での開発を遅らせます。持続可能性報告がオペレーターに圧力をかけます。コンプライアンスのギャップが監査中の運用リスクを生み出します。

市場の機会:

AI、クラウド、エッジワークロードの拡大が高度な冷却の需要を促進

AIとクラウドの採用が効率的なサーマルシステムの需要を高めます。企業は熱密度を増加させる新しいワークロードを受け入れています。ハイパースケールサイトはより速く拡大し、革新的な冷却のためのスペースを開きます。アジア太平洋データセンター冷却市場は、新しい冷却設計への強力な投資をサポートします。これは、オペレーターが予測可能なパフォーマンスを提供するのを助けます。エッジサイトは新しい需要クラスターを作成します。地域のプレーヤーは、長期的なスケーラビリティのために高度な冷却を探求します。新しいビルドとアップグレードの両方で採用が増加しています。AIを多用するクラスターは、精密設計の必要性を加速させます。強力なデジタル拡張が長期的な冷却投資を強化します。

持続可能な冷却と熱再利用の採用の増加

オペレーターは地域の持続可能性目標を支援するシステムに投資しています。都市部では熱再利用への関心が高まっています。厳しい期待により、低炭素冷却が注目されています。アジア太平洋データセンター冷却市場は、大規模なグリーンデザインをサポートしています。オペレーターに旧式システムのアップグレードを促しています。資源が逼迫している地域では、水効率の高い冷却が優先されています。企業はコンプライアンスのために持続可能な冷却を採用しています。クリーン冷却は、新しい建設サイクル全体で強力な機会となっています。熱回収プログラムは近隣コミュニティに価値を創造します。現代の冷却は長期的な環境への取り組みと一致しています。

市場セグメンテーション:

コンポーネント別

アジア太平洋データセンター冷却市場は、精密システム、チラー、液体冷却ユニットの高い導入により、ソリューションコンポーネントが強い支配力を示しています。ハイパースケールおよびエンタープライズオペレーターが高密度コンピュートゾーンを拡大するにつれて、ソリューションの需要が高まっています。設置、コンサルティング、予測保守のニーズにより、サービスが注目されています。近代化サイクルは、稼働時間の安定性のためのサービス契約への関心を強化しています。ソリューションカテゴリは、より高い資本関与により最大のシェアを持っています。サービスは監視ツールへの依存度の増加に伴い成長しています。地域のデータハブは、複雑な熱環境に対する継続的なサポートを必要としています。オペレーターは運用リスクを軽減するために統合契約を好みます。強力なデジタル成長が継続的なサービスの拡大を促進しています。

データセンター冷却ソリューション別

エアコンと精密ユニットは、大規模ホール全体での広範な設置により強いシェアを維持しています。チラーは、高負荷環境での安定した熱力学制御に不可欠です。液体冷却は、AIおよびGPU集約型ラックに対して強い勢いを得ています。アジア太平洋データセンター冷却市場は、コストとエネルギーパフォーマンスのバランスを取るためにハイブリッドシステムをサポートしています。エアハンドリングユニットは、気流の質を向上させ、ラックの安定性を改善します。オペレーターは多様なコンピューティングニーズに対応するために混合ソリューションを採用しています。旧式のホールは引き続き空気ベースのシステムを使用し、新しいビルドは液体設計に傾いています。冷却の柔軟性はコアデザインの優先事項となっています。地域のサイト全体でコンピュート密度が増加するにつれて、採用が拡大しています。

サービス別

インストールおよび展開サービスは、ハイパースケールおよびコロケーション施設の活発な建設により支配的です。複雑な熱構成のニーズにより、サポートおよびコンサルティングサービスが拡大しています。予測監視および高度なセンサーの採用により、保守サービスが成長しています。アジア太平洋データセンター冷却市場は、長期的な安定性を確保するために強力なサービスネットワークに依存しています。企業は、液体およびハイブリッド冷却の採用に関する技術的指導を必要としています。サービス契約は稼働時間の保護に不可欠です。熟練した技術者が迅速な展開サイクルをサポートします。オペレーターはライフサイクルの最適化のためにサービスチームに依存しています。より多くの施設が旧式の冷却システムをアップグレードするにつれて、地域の需要が高まっています。

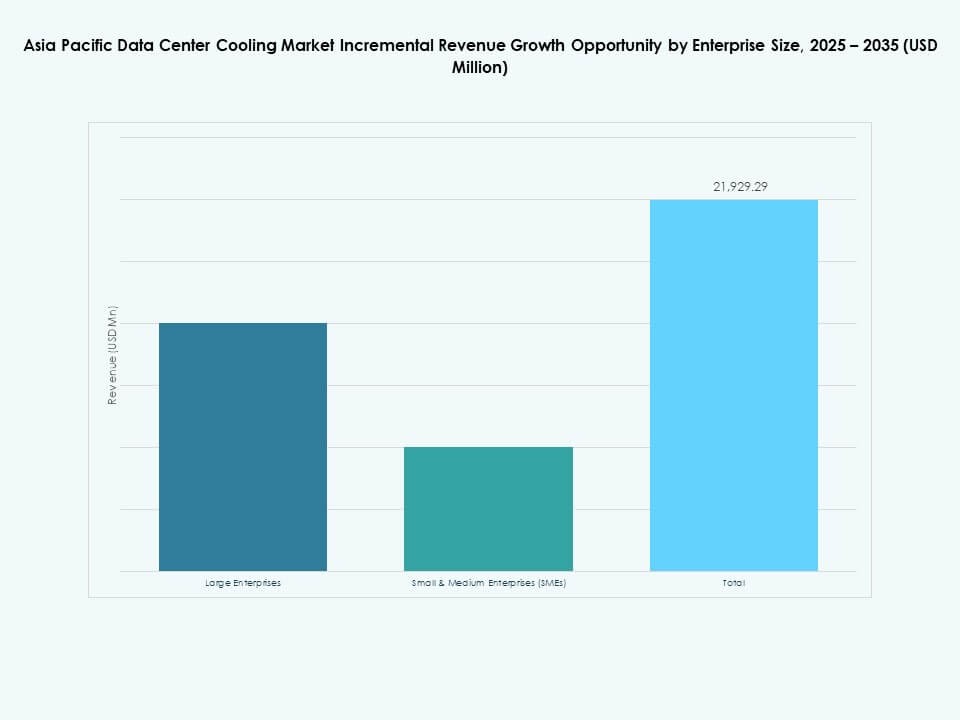

企業規模別

大企業は、計算強度の高さと大規模なインフラストラクチャの規模により採用をリードしています。中小企業はクラウドへの移行とモジュラー冷却設備の導入を通じて採用を拡大しています。アジア太平洋データセンター冷却市場は、柔軟でスケーラブルな設計で両方のセグメントをサポートしています。大企業は高密度ラックを安定させるために精密冷却を導入しています。中小企業は成長を管理するためにコスト効率の高いモジュラーシステムを採用しています。拡大するワークロードは、すべての企業タイプにわたって一貫した熱性能を必要とします。クラウド駆動の変革により、中規模企業での冷却導入が増加しています。両方の階層が安定性のために監視システムを採用しています。強力なデジタル加速が持続的な冷却投資を促進しています。

床タイプ別

床上げ床は、気流分布の改善とケーブル配線の柔軟性の強化により優位を占めています。非床上げ床は、コンパクトまたはモジュラーなデータセンターで成長しています。アジア太平洋データセンター冷却市場は、多様な展開環境で両方の設計をサポートしています。床上げ床は、密集した計算ゾーンの冷却効率を向上させます。非床上げ床は、現代的でスペース最適化されたレイアウトに適しています。オペレーターは、施設の制約とコスト目標に基づいて床タイプを選択します。気流システムはレイアウトの変動に適応して安定性を確保します。床上げ床は、大規模なハイパースケール施設で依然として好まれています。両方の形式は市場の関連性を強く示し続けています。

コンテインメント別

ホットアイルコンテインメントは、優れた熱分離性能により強いシェアを保持しています。コールドアイルコンテインメントは、中規模およびレガシー環境で広く使用されています。コンテインメントのない床上げ床は、エネルギー効率の低下により減少しています。アジア太平洋データセンター冷却市場は、高密度展開のためにHACを奨励しています。CACは、構造化された気流制御を必要とする施設をサポートします。オペレーターはエネルギー性能を向上させるためにコンテインメントの改修に投資しています。コンテインメントは、高負荷の計算下での予測可能性を向上させます。持続可能性目標により採用が増加しています。現代のサイトは、冷却の無駄を減らすためにコンテインメントを優先しています。

構造別

ルームベースの冷却は、広範なレガシーインストールによりリードしています。ローベースの冷却は、ゾーンレベルの効率を必要とする環境で拡大しています。ラックベースの冷却は、液体およびチップ直結の採用により急速に成長しています。アジア太平洋データセンター冷却市場は、密度プロファイルに基づいた構造選択をサポートしています。ルームベースの冷却は、大規模なオープンホールで有用です。ロウシステムは、中密度設定での制御を強化します。ラックシステムは、AIを多用する計算スペースに適しています。ハイブリッド施設全体で混合構造環境が出現しています。柔軟な冷却構造は、オペレーターが増加する熱負荷に対応するのに役立ちます。

用途別

ハイパースケールデータセンターは、膨大な計算要件により採用をリードしています。コロケーションサイトは、企業がワークロードをオフプレミスに移行するにつれて冷却投資を拡大しています。エンタープライズデータセンターは、デジタル拡張中のパフォーマンスを維持するために冷却をアップグレードしています。アジア太平洋データセンター冷却市場は、複数の業界にわたるエッジ展開の増加に対応しています。エッジ施設は、レイテンシーに敏感なアプリケーションにより成長しています。他のデータセンターは、拡大するワークロードに合わせて冷却アップグレードを統合しています。冷却ニーズは、密度と規模によって異なります。オペレーターは、多様なアプリケーションの要求に応じて冷却戦略を調整します。すべての用途にわたる持続的な成長が市場の成熟を強化しています。

エンドユーザー別

通信およびITセクターは、強力なデジタルインフラ需要により冷却採用をリードしています。BFSIは、規制されたワークロードに対して高い信頼性を必要とします。ヘルスケアは、デジタル健康記録や画像システムの拡大に伴い冷却投資を増やしています。アジア太平洋データセンター冷却市場は、小売、エネルギー、その他のセクターをスケーラブルなシステムでサポートしています。通信のアップグレードは、5Gとエッジの拡張とともに強化されています。IT環境はクラウドベースのワークロードに大きくシフトしています。エネルギーと小売は、分析駆動の運用に安定した冷却を必要とします。エンドユーザーは、重要なワークロードを保護するために効率的なシステムを採用しています。広範なセクターの多様化が強力な冷却需要を支えています。

地域の洞察:

地域の洞察:

強力なハイパースケールとクラウド集中による東アジアの優位性

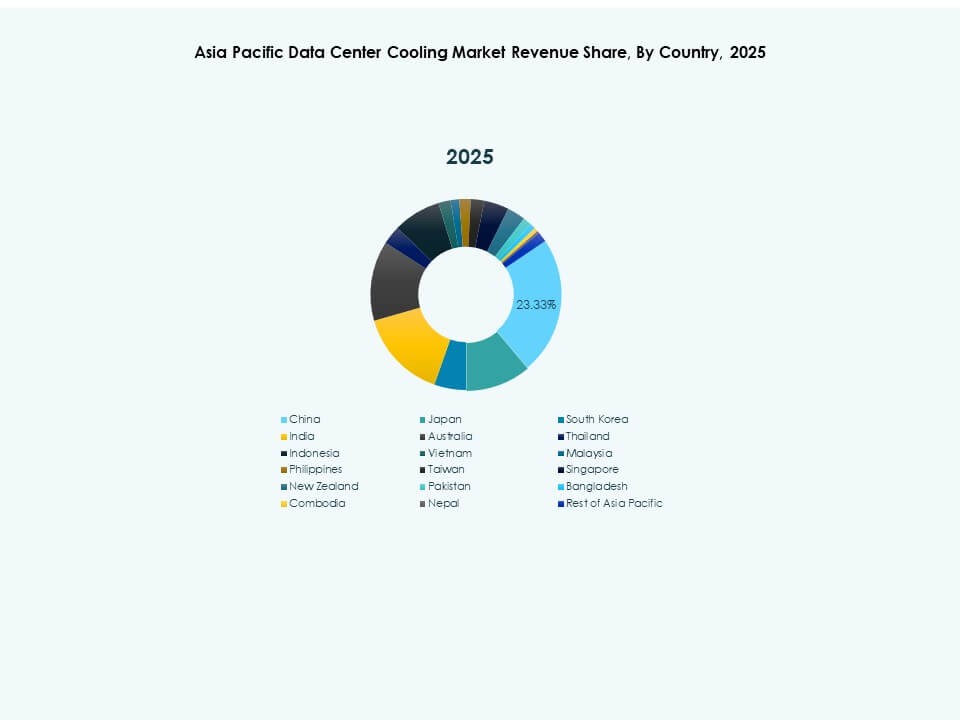

東アジアは、強力なハイパースケールの存在、密集した都市需要、主要経済国での迅速なクラウド拡大により、アジア太平洋データセンター冷却市場で最大のシェアを占めています。オペレーターは、AIやHPCクラスターからの熱負荷の増加をサポートするために高度な冷却を展開しています。持続可能性ルールが強化される中、省エネルギー設計が高い優先事項となっています。これにより、急成長する企業ワークロードに対して安定したパフォーマンスが可能になります。地域のハブは、新しいデータセンターパークへの大規模な投資を引き付けています。技術の成熟により、新しい冷却技術が急速に採用されています。国境を越えたクラウドの成長がインフラ需要を強化しています。冷却基準は、進行中のハイパースケール拡大とともに上昇し続けています。

クラウド成長とデジタルトランスフォーメーションによる南アジアの台頭

南アジアは、強力なクラウド採用、企業のデジタル化、新しいデータセンター開発プログラムにより、アジア太平洋データセンター冷却市場でのシェアを拡大しています。地域のコンプライアンスルールが効率的な冷却への投資を加速させています。オペレーターは、進化するIT需要に対応するためにスケーラブルなシステムを展開しています。これにより、多様なセクターにわたる企業の近代化をサポートしています。政府支援のインフラプロジェクトが技術拡大を促進しています。地域のクラウドゾーンが冷却の足跡を拡大しています。エッジ展開が分散した場所での熱需要を増加させています。強力なIT成長がオペレーターに高度な冷却システムの採用を促しています。

- 例えば、CtrlSはインド唯一の認定Tier IVデータセンターを運営しており、ムンバイキャンパスは液体冷却ラックとPUEが約1.42に設計された高効率の熱インフラをサポートしています。技術的な開示によると、公開文書には、サイトが高性能ワークロードをサポートするために重要なシステム全体でN+Nの冗長性を維持していることも記載されています。これらの特徴により、施設はインドで最も回復力のあるデータセンター環境の一つに位置付けられています。

エッジとコロケーションの拡大による東南アジアの牽引力

東南アジアは、コロケーション需要の増加、迅速なeコマースの拡大、強力なクラウド地域の開発により、アジア太平洋データセンター冷却市場でのシェアを拡大しています。エッジ施設は、低遅延ワークロードをサポートする上で重要な役割を果たしています。オペレーターは、持続可能性の目標を達成するためにグリーン冷却を採用しています。これは、複数の国にわたる国家エネルギー規制と一致しています。冷却のアップグレードは、高密度展開のパフォーマンスを強化します。外国投資が地域全体のデータセンター拡大を加速させています。新しいデジタルゾーンがオペレーターを高度な冷却システムに向かわせています。この地域は、多様で拡大するデータ経済により戦略的価値を獲得しています。

- 例えば、シンガポールのST Telemedia Global Data Centres(STT GDC)は、STT Loyang施設でのチップ直結液体冷却とAI対応の最適化の導入を公に報告しており、冷却操作で最大30%のエネルギー節約を達成しています。企業の開示情報は、これらの技術による水消費の大幅な削減も強調しています。これらのアップグレードは、シンガポールの厳しい効率要件の下で、ハイパースケールおよびコロケーション顧客の持続可能なパフォーマンスをサポートします。

競争力のあるインサイト:

- Hairf Network Power Beijing Co Ltd

- Blueway Electric Appliances Co. Ltd.

- TICA

- 三菱電機株式会社

- 富士通

- 日立製作所

- ダイキン工業株式会社

- Blue Star Ltd.

- Voltas Ltd. (Tata Group)

- Kirloskar Pneumatic Company Ltd.

- Godrej & Boyce Manufacturing Co. Ltd.

- Temperzone Ltd.

- Seeley International

- Braemar Air Conditioning

アジア太平洋データセンター冷却市場は、高効率の熱システムに焦点を当てたグローバルOEMと地域の専門家の間で強い競争を特徴としています。企業は、精密冷却、液体冷却、モジュラーシステムを通じてポートフォリオを拡大し、増大する計算負荷をサポートします。これにより、企業は多様な気候に適したハイパースケール、コロケーション、エンタープライズ展開に合う設計を強化することが奨励されます。大手ベンダーは、低水使用量とエネルギー効率の高いソリューションを提供するためにR&Dに投資し、地域のメーカーはコストとカスタマイズで競争します。クラウドプロバイダーやエンジニアリング企業との戦略的パートナーシップが成長し、長期的な冷却プロジェクトへの関与が深まります。製品の信頼性、サービス能力、スマートコントロールとの統合が競争力のあるポジショニングを形成します。ベンダーは持続可能性の期待を満たすために効率認証を追求します。企業は新興のデジタルハブで契約を確保するために地域の拠点を拡大します。

最近の展開:

- 2025年10月、アリババクラウドは、北京と杭州のいくつかのデータセンターキャンパスにおいて次世代液体冷却技術の商業展開を発表し、エネルギー効率と環境持続可能性の向上を目指しています。

- 2025年5月、ChemoursはNavin Fluorineと提携して、2026年に中国で展開されるOpteon™二相浸漬液を開発およびローカライズすることを発表しました。この協力により、地元のデータセンターに最先端の浸漬冷却ソリューションが提供され、高密度ワークロードの電力使用効率(PUE)の削減に貢献します。

- 2024年12月、Vertiv Group CorpはBiXin Energy Technology Co., Ltd.から特定の資産と技術を取得し、特にAI最適化冷却の技術的進歩に焦点を当てて、データセンター冷却市場での足跡と技術能力をさらに拡大しました。