エグゼクティブサマリー:

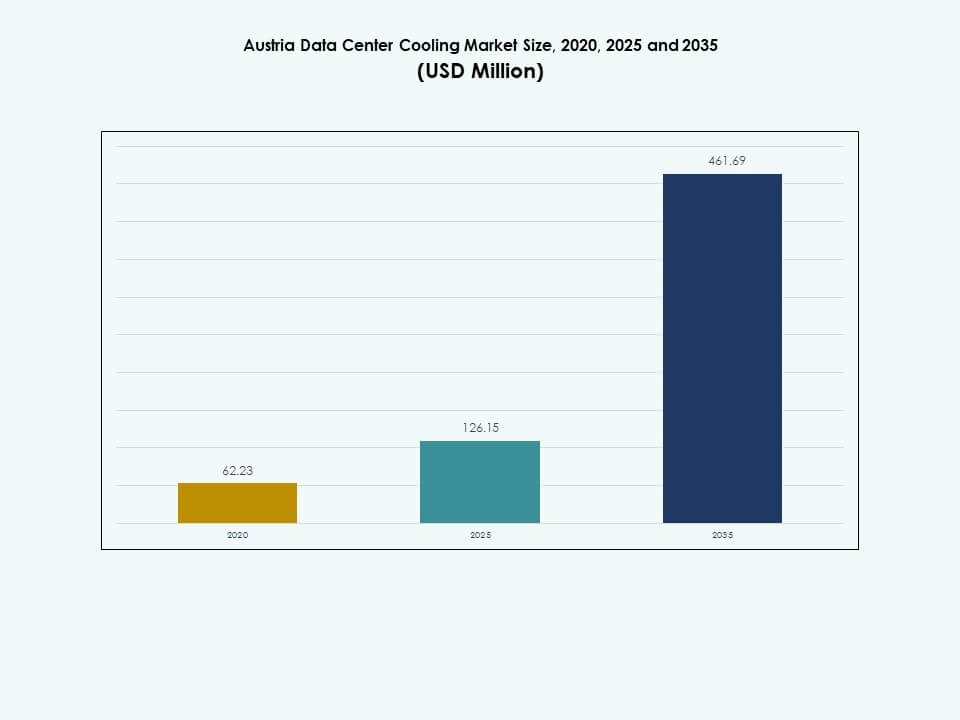

オーストリアのデータセンター冷却市場の規模は、2020年に6,223万米ドル、2025年に1億2,615万米ドルと評価され、2035年までに4億6,169万米ドルに達すると予測されており、予測期間中のCAGRは13.82%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| オーストリアデータセンター冷却市場規模 2025 |

1億2,615万米ドル |

| オーストリアデータセンター冷却市場、CAGR |

13.82% |

| オーストリアデータセンター冷却市場規模 2035 |

4億6,169万米ドル |

高度な冷却ソリューションに対する強い需要が、エンタープライズ、コロケーション、ハイパースケール環境全体での採用を推進しています。オペレーターは、密集したコンピュート負荷をサポートし、エネルギー効率の高い近代化を加速するために熱システムをアップグレードしています。液体冷却、適応型エアフロー技術、AI対応の制御が新しい導入で注目を集めています。持続可能性へのシフトが、企業に低水システムの採用を促しています。投資家は、これらの展開を国全体での長期的な回復力と運用効率の強力な指標と見ています。

西部地域は、密集したデジタルインフラと継続的なクラウド拡張により成長をリードしています。国内の中央部は、エンタープライズの近代化とコロケーションの拡大により採用が増加しています。東部地域は、新しい施設が効率的な冷却を展開してデジタル活動の増加をサポートする新興クラスターとして浮上しています。これらのゾーン全体での好条件が、全国的な冷却需要を強化しています。

市場の推進要因

市場の推進要因

密集したコンピュート負荷をサポートするための高効率冷却の必要性の高まり

オーストリアのデータセンター冷却市場は、高密度IT機器の急速な採用により前進しています。オペレーターは、商業および公共施設での増加するワークロードを処理するためにエネルギー制御に焦点を当てています。液体冷却と適応型エアフローの方法が大手オペレーターから強い注目を集めています。新しい導入は、ピークトラフィック時の熱安定性を向上させる自動化に焦点を当てています。投資家は、このシフトを収益性の高いインフラアップグレードの主要なトリガーと見ています。企業は、クラウド利用とセンシティブな分析をサポートするために、より高い信頼性を求めています。オペレーターは、成長するエンタープライズのデジタルニーズをサポートするために容量計画を更新しています。この展開は、堅牢な冷却エコシステムへの投資家の関心を強化しています。

- 例えば、Interxionのウィーンデータセンターサイトは、高密度コンピューティング環境をサポートするために、先進的な冷水およびインロー冷却システムを使用して安定した熱条件を維持することが文書化されています。STACKITのオーストリアDC10施設は、河川水システムによる自然冷却を利用して、運用全体のエネルギー効率を向上させています。これらの検証済みのアプローチは、オーストリアのデータセンターインフラ内での現代的な冷却戦略の積極的な採用を反映しています。

クラウドエコシステムの拡大が新たな熱管理統合を推進

クラウドの拡大は、オーストリアデータセンター冷却市場における先進的な熱フレームワークの採用を加速させています。混合冷却設定への強い関心が、ハイパースケールおよびエンタープライズラックでのワークロードの成長を支えています。オペレーターは予測制御を使用して、重要な部屋全体の熱的不均衡を削減します。スマート冷却フレームワークは、テレコムやBFSIなどのデータ集約型セクターからの関心を引きます。投資家は、柔軟な運用をサポートするモジュラー成長を支援する設計を優先します。機械学習ツールは、冷却プラントシステムへの圧力を軽減するのに役立ちます。古いラックと新しいラックのシームレスな統合がビジネスの継続性をサポートします。これらの変化は、オペレーターの長期的な運用効率を向上させます。

環境圧力による低水冷却システムへのシフト

環境政策は、オペレーターにオーストリアデータセンター冷却市場で低水冷却モデルを採用するよう促しています。新しい冷却レイアウトは、水資源への負担を軽減するために、ドライクーラー、エコノマイザー、ハイブリッドシステムに依存しています。技術プロバイダーは、電力バランスを改善するシステムへの投資を増やしています。政府の規則は、オペレーターに古いシステムをよりスマートな空気処理技術で近代化するよう奨励しています。投資家は、これらの変化を監視して長期的な価値創造を評価します。オペレーターはリアルタイムの熱マップを使用して非効率を防ぎます。このシフトは、主要なデータクラスター内での環境への取り組みをサポートします。これらの変化は、国全体の冷却採用戦略に影響を与えます。

デジタルトランスフォーメーション需要の増加が冷却投資を強化

小売、テレコム、ヘルスケアにおけるデジタルトランスフォーメーションの取り組みが、オーストリアデータセンター冷却市場での冷却の持続的なニーズを推進しています。強いコロケーション需要が、電力および熱インフラのアップグレードを促進しています。オペレーターは、人工知能やエッジワークロードをサポートするために新しい冷却資産を展開しています。施設全体の自動化が手動介入リスクを軽減します。投資家は、冷却の近代化を安定したリターンを得るための信頼できる手段と見なしています。オペレーターは、増加するインフラ需要に対応するためにスケーラブルな冷却フレームワークを採用しています。新しい展開は、複雑な環境全体で安全な稼働時間を維持するのに役立ちます。強いデジタル依存が、冷却アップグレードへの継続的な投資を推進しています。

- 例えば、Raiffeisen Informatikのウィーンにある「SPACE」データセンターは、オーストリアで最大のもので、Stulzの先進的な冷却技術を統合し、技術的および運用上のセキュリティに関するTÜV TSI認証を取得しました。これは、公式のStulzの文書と独立したベンチマークによって検証されています。この展開は、オーストリア市場でのデジタルバンキングおよびエンタープライズワークロードに対して高い信頼性とパフォーマンスをサポートしました。

市場動向

市場動向

AIベースの最適化によるスマート冷却の展開増加

オーストリアのデータセンター冷却市場における主要なトレンドは、ハイパースケールおよびエンタープライズビルでのAIサポートによる冷却最適化です。オペレーターは、気流バランスを強化するリアルタイムモニタリングを実施しています。スマートバルブとセンサーネットワークが、熱ストレスを軽減する自動調整を導きます。この変化は、冷却資産を施設全体のエネルギー目標に合わせるのに役立ちます。AI駆動の故障予測は、重要な業務のダウンタイムを減少させます。これらのツールは、スケーラブルな成長システムを求める投資家から強い関心を集めています。オペレーターは、サーバーワークロードの急速な変化をサポートするために適応設定を展開します。都市のデジタル活動が密集するハブでの採用が増加しています。

液体およびダイレクト・トゥ・チップ冷却の革新への高まる嗜好

ダイレクト・トゥ・チップおよび液体モデルは、オーストリアのデータセンター冷却市場で注目を集めています。これらのシステムは、AIトレーニングクラスターに結びついた高密度コンピュートをサポートします。オペレーターは、ラックレベルで熱精度を提供する設計を優先しています。液体媒体の強い熱伝導性により、熱放散効率が向上します。先進的なクラウドアプリケーションを扱う施設からの投資が増加しています。コンパクトな設計により、利用可能なスペースの改善が可能です。テクノロジー企業は、次世代のチップアーキテクチャのために液体冷却を推進しています。このトレンドは、将来に備えた熱戦略への関心を強化します。

迅速な施設拡張のためのモジュラー冷却展開の拡大

モジュラーシステムは、迅速な拡張ニーズのためにオーストリアのデータセンター冷却市場で強い需要を得ています。これらのユニットは、段階的な拡張中の迅速な統合をサポートします。オペレーターは、アクティブなデータホール内での構造的な混乱を避けるためにモジュラーセットアップを使用します。標準化されたモジュール設計により、エネルギー制御が向上します。投資家は、予測可能なアップグレードサイクルのためにモジュラーシステムを好みます。オペレーターは、変化するラック密度に対応するために柔軟なフレームワークを採用します。新しい展開は、エンタープライズおよびエッジ環境全体での拡張をサポートします。急速なデジタル成長を遂げる地域での採用が増加しています。

再生可能エネルギー連動システムによるグリーン冷却へのより大きな焦点

持続可能性のトレンドが、オーストリアのデータセンター冷却市場のオペレーターに影響を与えています。施設は、太陽光支援システムや最適化された熱再利用を通じて再生可能エネルギー連動冷却を模索しています。環境規則は、主要なデータゾーン全体での炭素排出削減を奨励しています。オペレーターは、炭素削減性能を測定するためのモニタリングツールを展開しています。ピークエネルギーロードを削減する設計への投資が流れています。グリーン冷却は、オペレーターが企業の持続可能性の地位を向上させるのに役立ちます。熱再利用の概念は、地区ネットワークへの統合のために注目を集めています。これらの変化は、業界全体の新しい冷却戦略を導きます。

市場の課題

増大するエネルギー需要の圧力と複雑なインフラアップグレードの必要性

オーストリアのデータセンター冷却市場は、コンピュート使用の増加に関連する大きなエネルギー圧力のために課題に直面しています。オペレーターは、古い建物内での効率維持に苦労しています。インフラの近代化には、投資家からの強力な資本コミットメントが必要です。都市部の限られたスペースが効率的な気流計画を妨げています。レガシーシステムがピーク容量近くで稼働すると、熱的不安定性のリスクが高まります。オペレーターは、近代化とテストサイクルを管理するための熟練したチームを必要としています。多様な機器タイプが、アップグレード中の互換性の懸念を引き起こします。これらの制約は、オペレーターに冷却計画サイクルを再考させることを強います。

高度な冷却採用の高コストと規制遵守要件

オーストリアのデータセンター冷却市場は、新しい設計と規制の期待によりコスト圧力に直面しています。高度な冷却には、導入コストを増加させる専門的なシステムが必要です。オペレーターは、高密度データポイント全体で厳しい環境規則を遵守しなければなりません。熟練労働者の不足は、複雑な熱システムの統合を遅らせます。施設は、持続可能性のルールと運用目標のバランスを取るのに苦労しています。エネルギーコストの変動性は、大都市での冷却の決定に影響を与えます。厳格な監視は、オペレーターにとって文書化とテストの作業負荷を増加させます。これらの要因は、特定の導入における市場拡大を遅らせます。

市場機会

AI、エッジ、高密度コンピュートインフラへの需要の高まり

AIとエッジワークロードの強い需要が、オーストリアのデータセンター冷却市場に新たな機会を生み出しています。オペレーターは、高密度ラックをサポートするために施設を拡張し、改善された熱制御を提供します。技術プロバイダーは、リアルタイム最適化をサポートする高度なシステムを提供します。成長する商業ゾーンのエッジセンターは、コンパクトな冷却ユニットを必要としています。投資家は、現代の冷却技術における強いリターンを特定します。オペレーターは、長期的な成長目標を達成するためにスケーラブルなシステムを使用します。これにより、大都市全体で新しい冷却フレームワークの明確な可能性が生まれます。これらの条件は、次世代冷却導入の採用を増加させます。

持続可能な冷却と熱再利用モデルへの関心の高まり

持続可能な設計への関心が、オーストリアのデータセンター冷却市場に新たな機会を支えています。オペレーターは、地域のエネルギーネットワークへの統合のために熱再利用フレームワークを評価します。グリーン冷却は、規制の整合性により強い投資家の魅力を生み出します。新技術は、高使用時期の電力負荷を削減します。オペレーターは、信頼性を向上させるためにハイブリッドシステムをテストします。都市部は、再生可能エネルギーとリンクした冷却導入をサポートします。施設は、環境目標を達成するために古いシステムをアップグレードします。この成長傾向は、低影響の冷却モデルへのより深い投資を促進します。

市場セグメンテーション

コンポーネント別

オーストリアのデータセンター冷却市場は、主要なデータセンター全体での広範な使用により、ソリューションが強い支配力を示しています。冷却ソリューションは、精密制御と安定した運用に対する高い需要により採用が進んでいます。サービスは、ライフサイクルサポートの需要増加により成長しています。導入チームは、拡大する施設への新しい冷却の統合を支援します。サポートチームは、効率を確保するための熱監査を担当します。メンテナンスサービスは、ピーク活動時のシステム故障を防ぎます。オペレーターは、スムーズなパフォーマンスのために両方のセグメントに依存しています。データワークロードが増加するにつれて成長が続きます。

データセンター冷却ソリューション別

オーストリアのデータセンター冷却市場は、安定した気流制御による精密エアコンの強い需要を見ています。エアコンは、中密度ラック全体での広範な使用をサポートします。チラーは、強い熱出力を必要とする大規模な建物内での支持を得ています。空気処理ユニットは、長いホール全体で均一な循環を提供します。液体冷却は、高密度コンピュートゾーンで拡大しています。オペレーターは、独自の建物レイアウトに適した他のニッチシステムを採用しています。ソリューションの需要は、コンピュート負荷の増加により続いています。強い技術的関連性が持続的な投資を支えています。

サービス別

オーストリアのデータセンター冷却市場では、継続的な統合サイクルによりサービス需要が増加しています。頻繁な近代化プロジェクトにより、設置と展開が主な活動となっています。大規模なアップグレードを計画しているオペレーターから、サポートとコンサルティングが注目されています。メンテナンスサービスは稼働時間の継続に不可欠です。オペレーターは熱リスクを減らすために熟練したチームに依存しています。サービスプロバイダーは冷却システムを施設の目標に合わせる手助けをしています。密度の上昇は構造化されたサービスプログラムを促進します。サービスの成長は長期的なデジタル拡大と一致しています。

企業規模別

大企業は複雑なインフラニーズにより、オーストリアのデータセンター冷却市場を支配しています。高密度ラックは高度な冷却フレームワークを必要とします。中小企業はビジネス拡大を支えるためにスケーラブルなソリューションを採用しています。オペレーターは小規模施設に柔軟な冷却を展開しています。技術ベンダーは中小企業の成長を支えるためにコンパクトなシステムを設計しています。大企業は重要なデータ使用を処理するために革新に投資しています。両セグメントは冷却採用パターンに影響を与えています。デジタル依存の増加により成長が続いています。

床タイプ別

強力な気流管理の利点により、オーストリアのデータセンター冷却市場では上げ床が主導しています。オペレーターはケーブル配線と冷却経路をサポートするために上げ床を使用しています。非上げ床はコンパクトでモダンな施設での関連性が高まっています。両方のレイアウトは特定の気流戦略をサポートしています。柔軟な設計はオペレーターがラック密度の変化に対応するのを助けます。上げ床は大規模な建物で一般的です。非上げ床のソリューションはエッジ展開で成長しています。採用は建物の年齢とレイアウトによって異なります。

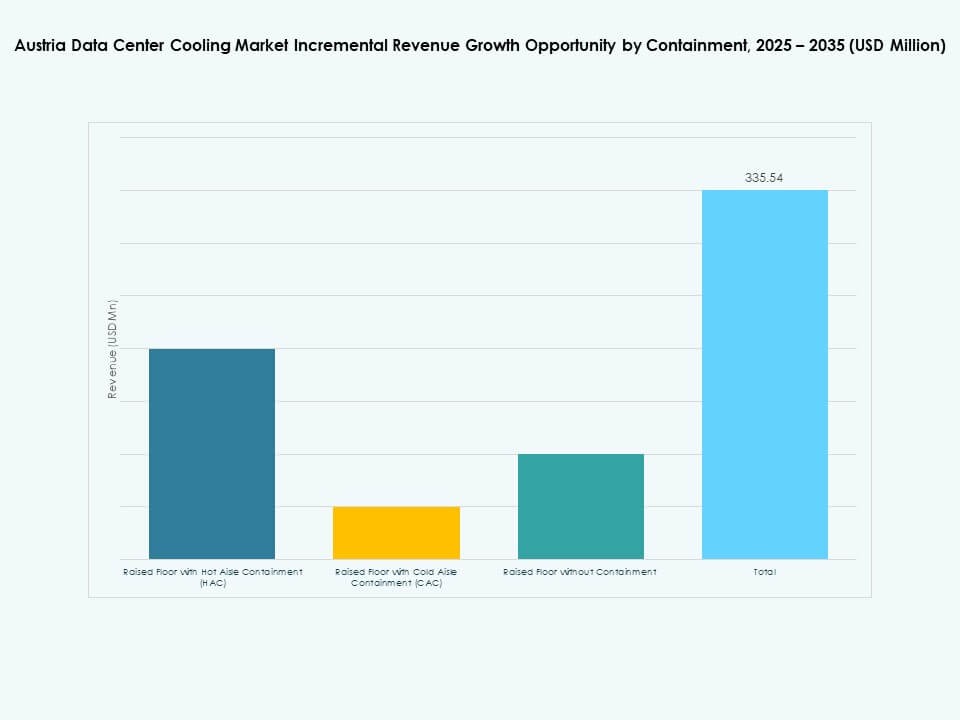

コンテインメント別

強力な熱隔離により、ホットアイルコンテインメントを備えた上げ床がオーストリアのデータセンター冷却市場を支配しています。コールドアイルコンテインメントは安定したラックのための予測可能な気流をサポートしています。コンテインメントなしの上げ床は伝統的な建物での関連性を保っています。オペレーターはより厳密な温度管理のためにコンテインメントに移行しています。コンテインメントはエネルギー比率の性能を向上させます。新しい建物はより良い熱計画のために高度なコンテインメントを好みます。古いサイトは更新されたフレームワークへの移行が遅れています。採用は各サイトの運用の成熟度を反映しています。

構造別

ルームベースの冷却は、大規模施設全体で広く使用されているため、オーストリアのデータセンター冷却市場で強い存在感を持っています。ローベースの冷却はモジュラー展開で勢いを増しています。ラックベースの冷却は高度なクラスターで高密度システムをサポートしています。オペレーターはバランスの取れた性能のために混合構造を使用しています。構造の選択はラックのレイアウトと密度に依存します。ルームベースのシステムは広範な環境制御を処理します。ローベースのレイアウトは強力な気流に焦点を当てています。ラックベースのモデルは次世代の計算ニーズをサポートします。

用途別

高い熱出力ニーズにより、ハイパースケールセンターがオーストリアのデータセンター冷却市場を支配しています。コロケーションセンターは多様なクライアントにサービスを提供するために冷却能力を拡大しています。エンタープライズセンターはデジタルオペレーションをサポートするためにシステムをアップグレードしています。エッジセンターはリモートゾーンにコンパクトなシステムを採用しています。他のデータセンターはセクター固有の冷却ニーズに従っています。用途の需要はデジタルサービスの増加により増加しています。オペレーターはワークロードの種類に合わせて冷却を調整します。成長は複数の用途の道筋にわたっています。

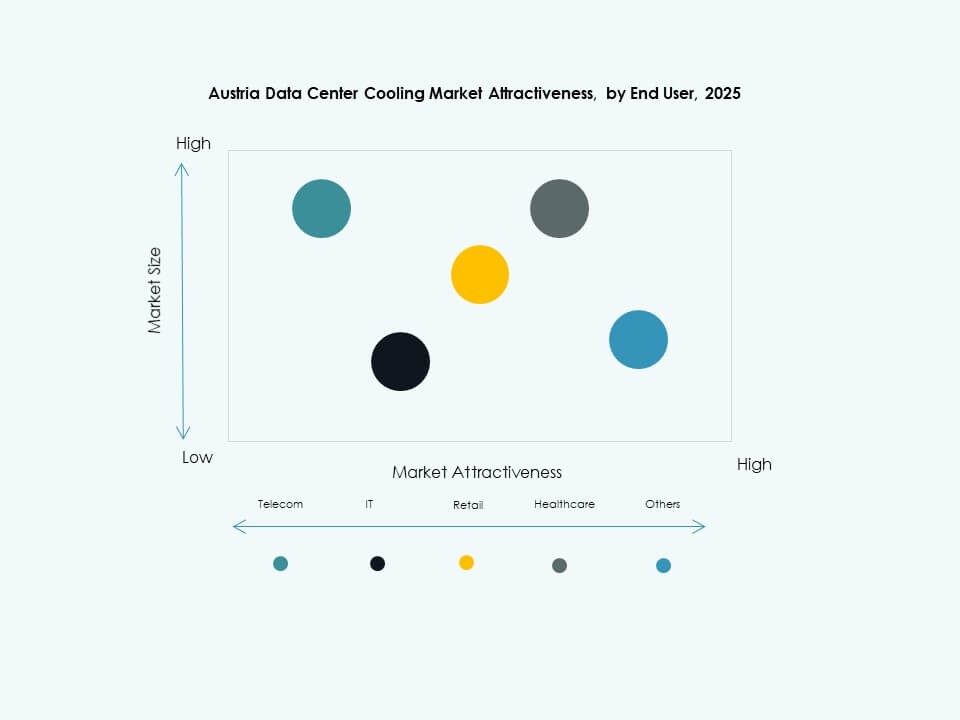

エンドユーザー別

オーストリアのデータセンター冷却市場は、強いデジタル依存によりITが支配しています。通信業界はデータトラフィックの増加により需要が増加しています。小売業はオンラインサービスプラットフォームをサポートするために利用を拡大しています。医療業界は高度な冷却技術を採用して、敏感な分析を保護しています。BFSIは安全な運用のために安定した冷却に投資しています。エネルギー業界はグリッド関連のデータゾーンをサポートするために冷却を使用しています。他の業界もセクターに基づく要件に従っています。エンドユーザーは国全体の採用パターンに影響を与えています。

地域別の洞察

地域別の洞察

西オーストリアクラスター

オーストリアのデータセンター冷却市場は、西部地域で強い活動を見せており、密集したデジタル運用により約38%のシェアを持っています。オペレーターは、企業のデジタル需要をサポートする主要都市に高効率冷却を展開しています。クラウドと通信業界からの強い投資がインフラのアップグレードを強化しています。施設は信頼性の高い稼働時間を維持するために高度な冷却を統合しています。電力の安定性がエネルギー制御冷却システムの継続的な採用をサポートしています。投資家はこの地域での拡張重視のプロジェクトに強い価値を見出しています。この地域は国内の冷却需要に強い影響を与えています。

- 例えば、Vertivは、同社のLiebertフリークーリングシステムがヨーロッパの気候で大幅なエコノミゼーション時間を提供し、機械冷却への依存を減らすことができると公に強調しています。同社の技術文書は、これらのシステムを適切な条件で展開するオペレーターにとって測定可能なエネルギー節約の利点を確認しています。この性能の優位性は、現代のヨーロッパのデータセンター全体での効率目標をサポートしています。

中央オーストリアデジタル回廊

中央オーストリアは、企業の成長が進むため、オーストリアのデータセンター冷却市場の約34%のシェアを維持しています。新しい展開が進む中、商業施設が高度なデジタルシステムを採用しています。オペレーターは増加する熱出力を管理するための冷却戦略を開発しています。インフラの近代化が密集したハブ全体での熱制御の改善をサポートしています。この地域は自動化機能を備えたスケーラブルな冷却に強い関心を示しています。投資家はこの地域を一貫したリターンを目指してターゲットにしています。デジタル回廊は国内のデータ能力を強化しています。

- 例えば、Rittalは、同社のBlue e+ハイブリッド冷却ユニットが、従来のエンクロージャ冷却システムと比較して最大75%の平均エネルギー節約を提供することを述べており、同社の技術文書に掲載された確認済みの性能データによりサポートされています。この効率向上は、システムを展開する施設全体での電力使用の削減と運用コストの低下を反映しています。

東オーストリア新興ゾーン

東オーストリアは、新興のコロケーション成長により、オーストリアのデータセンター冷却市場のほぼ28%のシェアを持っています。オペレーターは効率的な冷却フレームワークを使用する新しい施設を設計しています。エッジの採用がコンパクトなシステムの需要を増加させています。この地域は強い企業のデジタルニーズから利益を得ています。現代の建物はエネルギーバランスを改善するためにハイブリッド冷却を好んでいます。投資家はこのゾーンを有望な拡張エリアと見ています。この新興クラスターは国内の冷却採用を強化しています。

競争力のあるインサイト:

- シュナイダーエレクトリック

- ヴァーティブグループコーポレーション

- ダンフォス

- キャリア

- 三菱電機株式会社

- STULZ GmbH

- リッタル GmbH & Co. KG

- クールITシステムズ

- モディン製造会社

オーストリアのデータセンター冷却市場は、エネルギー効率の高いインフラに焦点を当てたグローバルOEMと地域の専門家の間で強い競争が特徴です。大手多国籍ベンダーは、空気、液体、ハイブリッド冷却をカバーする完全なポートフォリオを提供し、ハイパースケールおよびコロケーションプロジェクトで強力な地位を確保しています。ヨーロッパのメーカーは、地元の存在、エンジニアリングサポート、規制に対する親和性を活用して、複雑なアップグレード契約を獲得しています。サービス能力、統合の専門知識、ライフサイクルサポートが多くの調達決定に影響を与えます。持続可能性のルールは、ベンダーに高効率システムと低水コンセプトを促進するよう奨励しています。ITインテグレーター、施設設計者、ユーティリティプロバイダーとのパートナーシップが大規模な取引の多くを形作ります。標準機器では価格圧力が依然として見られますが、高度な液体およびAI対応ソリューションはプレミアムマージンを要求します。性能、信頼性、環境認証に基づく差別化された提供に向けて進化し続けています。

最近の展開:

- 2025年10月、ヴァーティブは、Open Compute Project (OCP) 標準に準拠した新しいラック、電力、および冷却ソリューションを発表しました。これらは、現代の高密度でエネルギー効率の高いデータセンター環境向けに特別に設計されています。ヴァーティブは、オーストリアおよびEMEA地域におけるAIおよびコンピュートに特化したデータセンターの需要を支えるために、液体および空気冷却技術の進化に注力しています。

- 2025年10月、ダンフォスは、SuperComputing 2025で、先進的な液体冷却ハードウェアおよび遠心圧縮機ソリューションを含む、広範なデータセンター冷却および電力管理技術ポートフォリオを展示しました。新たに導入されたコンポーネントは、高効率、長期的な性能安定性、およびデータセンターの稼働時間の向上を提供することを目的としており、AIおよび高性能コンピューティング施設によって引き起こされる急速に増加する冷却ニーズに対応しています。

- 2025年9月、シュナイダーエレクトリックは、未来のAIファクトリーおよび高電力負荷に対応するために設計された、世界をリードする高密度データセンター向けの液体冷却ソリューションポートフォリオを発表しました。

- 2025年7月、STULZ GmbHはハンブルクにおける液体冷却の新しい生産施設に投資し、革新的で個別に構成可能な冷却システムを提供する能力を大幅に増強しました。同社の新しいCyberCool CMU冷却分配ユニットは、現代の高密度およびAI駆動のデータセンター向けに、正確でエネルギー効率の高い液体冷却をサポートしています。

- 2025年4月、ダイキンは、オーストリアにおけるデータセンター冷却製品ポートフォリオを拡張し、現代のサーバー環境向けに高容量でエネルギー効率の高い冷却ソリューションの需要に対応する新しいPro-Cコンピュータルームエアハンドラー(CRAH)の発売を発表しました。

- 2025年3月、クールITシステムズは、データセンターにおけるAIおよび高性能コンピューティングのワークロード向けに特別に設計された、世界で最も高性能でコンパクトな列ベースの冷却分配ユニット(CDU)であるCHx1500およびCHx2000を導入しました。