1. はじめに

1.1. 市場の定義と範囲

1.2. 調査方法論

1.2.1. 一次調査

1.2.2. 二次調査

1.2.3. データの検証と仮定

1.3. 市場セグメンテーションフレームワーク

2. エグゼクティブサマリー

2.1. 市場の概要

2.2. 主な調査結果

2.3. アナリストの推奨事項

2.4. 市場の展望 (2025–2035)

3. 市場の動向

3.1. 市場の推進要因

3.2. 市場の制約

3.3. 市場の機会

3.4. 課題とリスク

3.5. バリューチェーン分析

3.6. ポーターのファイブフォース分析

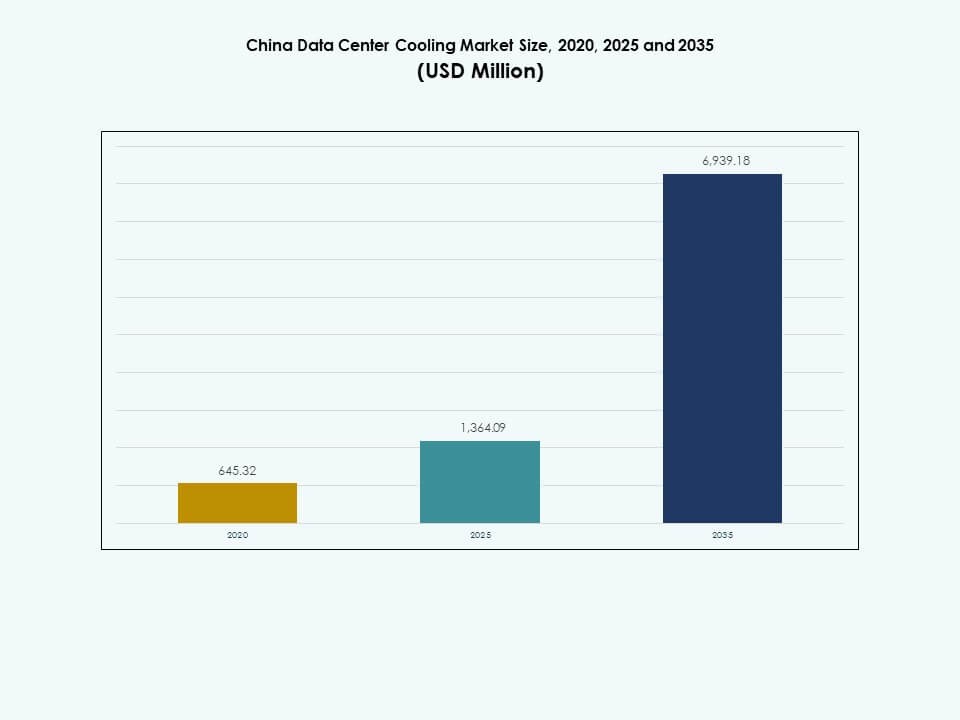

4. 中国データセンター冷却市場 – 市場規模と予測

4.1. 過去の市場規模 (2020–2025)

4.2. 予測市場規模 (2026–2035)

4.3. 市場成長率分析

4.4. 国別の市場展望

5. 設備投資 (CapEx) 分析

5.1. 冷却ソリューション別のCapExトレンド

5.1.1. 空気、液体、ハイブリッド、浸漬冷却における投資パターン

5.1.2. 冷却装置タイプ別のCapExシェア (CRAC/CRAH、チラー、冷却塔、エコノマイザーなど)

5.1.3. 国別のCapExトレンド

5.1.4. OEM対レトロフィット投資分析

5.2. 投資利益率 (ROI) と回収期間分析

5.2.1. 冷却技術タイプ別のROI

5.2.2. コストベネフィット比較: 空冷 vs. 液冷 vs. 浸漬冷却

5.2.3. Tier I–IVデータセンターにおける回収期間

5.2.4. エネルギー効率の高い冷却採用によるコスト削減の事例

6. データセンター冷却能力と利用率

6.1. 冷却ソリューション別の設置容量 (MW & 平方フィート)

6.1.1. ソリューションタイプと国別の設置冷却容量

6.1.2. 冷却システム密度(kW/ラックおよび平方フィートあたり)

6.1.3. ハイパースケール対コロケーション対エンタープライズによる容量拡張のトレンド

6.2. 利用率と効率指標

6.2.1. 冷却システムの利用率対設計容量

6.2.2. 平均およびピーク負荷管理の実践

6.2.3. 機器のライフサイクルとパフォーマンスベンチマーク

6.3. 電力使用効率 (PUE) とエネルギー効率

6.3.1. データセンターのサイズと冷却技術による平均PUE

6.3.2. 従来の冷却システム対グリーン冷却システムの比較

6.3.3. 総施設エネルギー消費に対する冷却システムの貢献

6.4. ラック密度と冷却効率

6.4.1. 平均ラック密度(kW/ラック)のトレンド

6.4.2. 冷却の適切性対ラック負荷

6.4.3. 高密度ワークロード(AI、HPC)と冷却要件の関係

7. データセンター冷却市場、エネルギーと資源消費の分析

7.1. エネルギー消費の分析

7.1.1. 冷却ソリューションタイプ(空気ベース、液体、ハイブリッド、浸漬)による総エネルギー消費

7.1.2. IT負荷1MWあたりのエネルギー強度

7.1.3. 総施設電力における冷却のエネルギーシェア(冷却負荷比)

7.1.4. 冷却システムタイプ別の年間エネルギー効率比(EER / SEER)

7.1.5. 自動化、AI、フリークーリング技術によるエネルギー消費削減のトレンド

7.2. 水消費の分析

7.2.1. 水使用効率 (WUE) – IT負荷1kWhあたりのリットル

7.2.2. 冷却技術(蒸発冷却、断熱冷却など)による水消費

7.2.3. データセンターにおける水のリサイクルと再利用システム

7.2.4. 国別の水不足規制が冷却システムの選択に与える影響

7.2.5. 水集約型から空気ベースまたはハイブリッドシステムへの移行

7.3. 統合エネルギー・水効率指標

7.3.1. 冷却最適化におけるエネルギー・水の連携

7.3.2. PUE、WUE、および総運用コスト(OpEx)の相関関係

7.3.3. ゼロウォーターまたは水なし冷却の導入事例

7.4. ベンチマークと比較分析

7.4.1. ASHRAE、Uptime Institute、DOE基準に対するベンチマーク

7.4.2. 国別の中国WUE/PUE平均の比較

7.4.3. ハイパースケーラー(AWS、Google、Microsoft、Metaなど)によって採用されたベストプラクティス

8. 中国データセンター冷却市場 – コンポーネント別

8.1. ソリューション

8.2. サービス

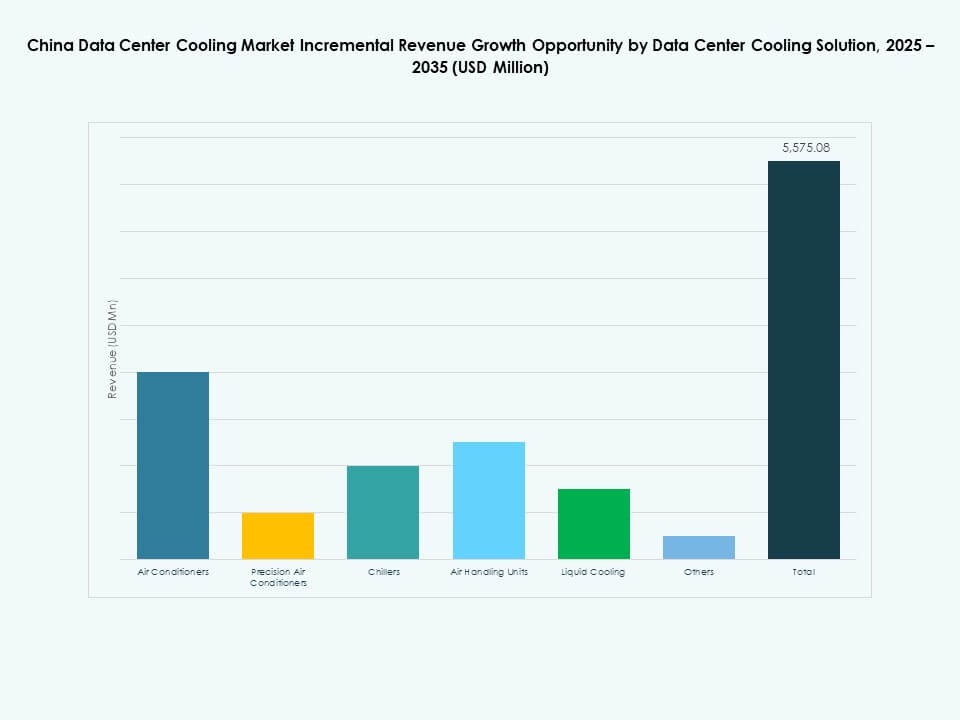

9. 中国データセンター冷却市場 – データセンター冷却ソリューション別

9.1. エアコン

9.2. 精密エアコン

9.3. チラー

9.4. 空気処理ユニット

9.5. 液体冷却

9.6. その他

10. 中国データセンター冷却市場 – サービス別

10.1. 設置と展開

10.2. サポートとコンサルティング

10.3. メンテナンスサービス

11. 中国データセンター冷却市場 – 企業規模別

11.1. 大企業

11.2. 中小企業(SMEs)

12. 中国データセンター冷却市場 – フロアタイプ別

12.1. 上げ床

12.2. 非上げ床

13. 中国データセンター冷却市場 – コンテインメント別

13.1. ホットアイルコンテインメント(HAC)付き上げ床

13.2. コールドアイルコンテインメント(CAC)付き上げ床

13.3. コンテインメントなしの上げ床

14. 中国データセンター冷却市場 – 構造別

14.1. ラックベース冷却

14.2. ローベース冷却

14.3. ルームベース冷却

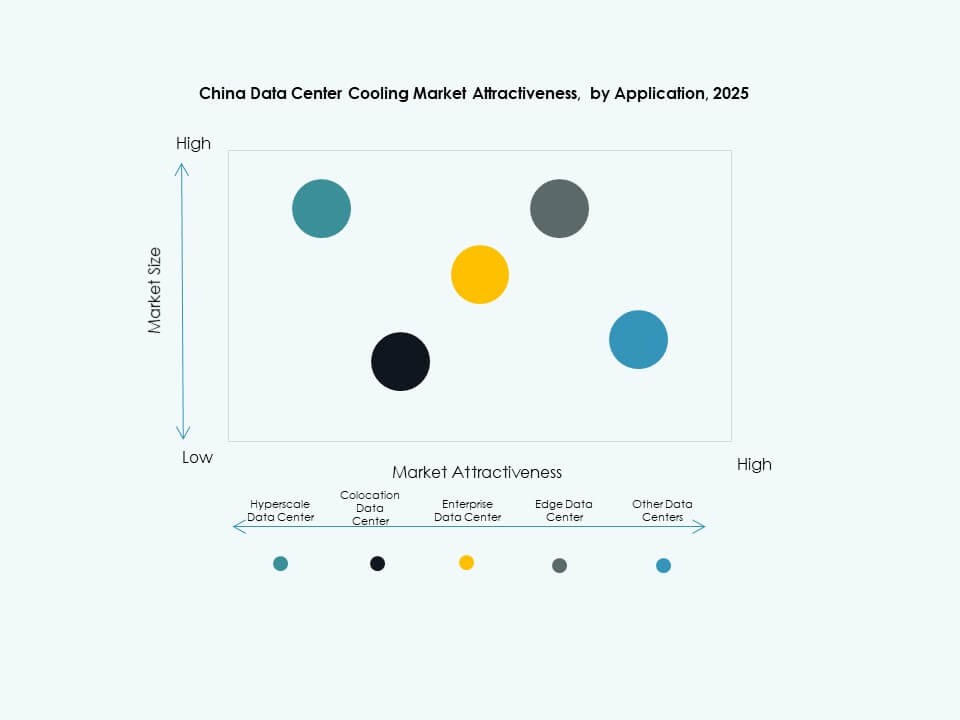

15. 中国データセンター冷却市場 – アプリケーション別

15.1. ハイパースケールデータセンター

15.2. コロケーションデータセンター

15.3. エンタープライズデータセンター

15.4. エッジデータセンター

15.5. その他のデータセンター

16. 中国データセンター冷却市場 – エンドユーザー別

16.1. テレコム

16.2. IT

16.3. 小売

16.4. ヘルスケア

16.5. BFSI

16.6. エネルギー

16.7. その他

17. 持続可能性 & グリーンデータセンター冷却

17.1. エネルギー効率化の取り組み

17.1.1. フリークーリング、断熱冷却、エコノマイザーの導入

17.1.2. 温度と気流の最適化のためのスマート制御システム

17.1.3. 効率改善プログラムのケーススタディ

17.2. 再生可能エネルギーの統合

17.2.1. 冷却操作における太陽光、風力、または地熱源の統合

17.2.2. 再生可能エネルギーと機械冷却を組み合わせたハイブリッドシステム

17.3. カーボンフットプリント & 排出分析

17.4. 温室効果ガス削減の取り組み

17.5. LEED & グリーン認証

17.5.1. LEED、BREEAM、またはエナジースター認定施設に設置された冷却システムの割合

17.5.2. ASHRAEおよびISOのエネルギー効率基準への準拠

18. 新興技術 & イノベーション

18.1.1. 新興技術 & イノベーション

18.1.2. 液体冷却 & 浸漬冷却

18.1.3. 採用率と技術の成熟度

18.1.4. 国別の主要ベンダーと設置

18.1.5. 比較分析: パフォーマンス、コスト、エネルギー節約

18.2. AI & HPCインフラ統合

18.2.1. AIトレーニングクラスターとHPCシステムによる冷却需要

18.2.2. 高熱密度ワークロードへの冷却設計の適応

18.3. 量子コンピューティングの準備

18.3.1. 量子プロセッサの冷却要件

18.3.2. 量子環境に適した潜在的な冷却技術

18.4. モジュラー & エッジデータセンター冷却

18.4.1. プレハブおよびモジュラー施設の冷却戦略

18.4.2. エッジサイトのためのコンパクトで適応的な冷却

18.5. 自動化、オーケストレーション & AIOps

18.5.1. AI駆動の熱管理の統合

18.5.2. 予測保守と自動冷却最適化

19. 競争環境

19.1. 市場シェア分析

19.2. 主要プレイヤーの戦略

19.3. 合併、買収 & パートナーシップ

19.4. 製品 & サービスの発売

20. 会社概要

20.1. Hairf Network Power Beijing Co Ltd

20.2. Blueway Electric Appliances Co. Ltd.

20.3. TICA

20.4. Hunan Yuanheng Technology Co. Ltd.

20.5. Chayora

20.6. Zero Technologies

20.7. Kendall Cold Chain System Co. Ltd.

20.8. HICOOL Climate Equipment

20.9. LANDKING Technology

20.10. Huawei Digital Power

20.11. Alibaba Cloud (液体冷却技術)

20.12. Johnson Controls International plc

20.13. Schneider Electric

20.14. Carrier

市場の推進要因

市場の推進要因 市場動向

市場動向 市場の課題

市場の課題