エグゼクティブサマリー:

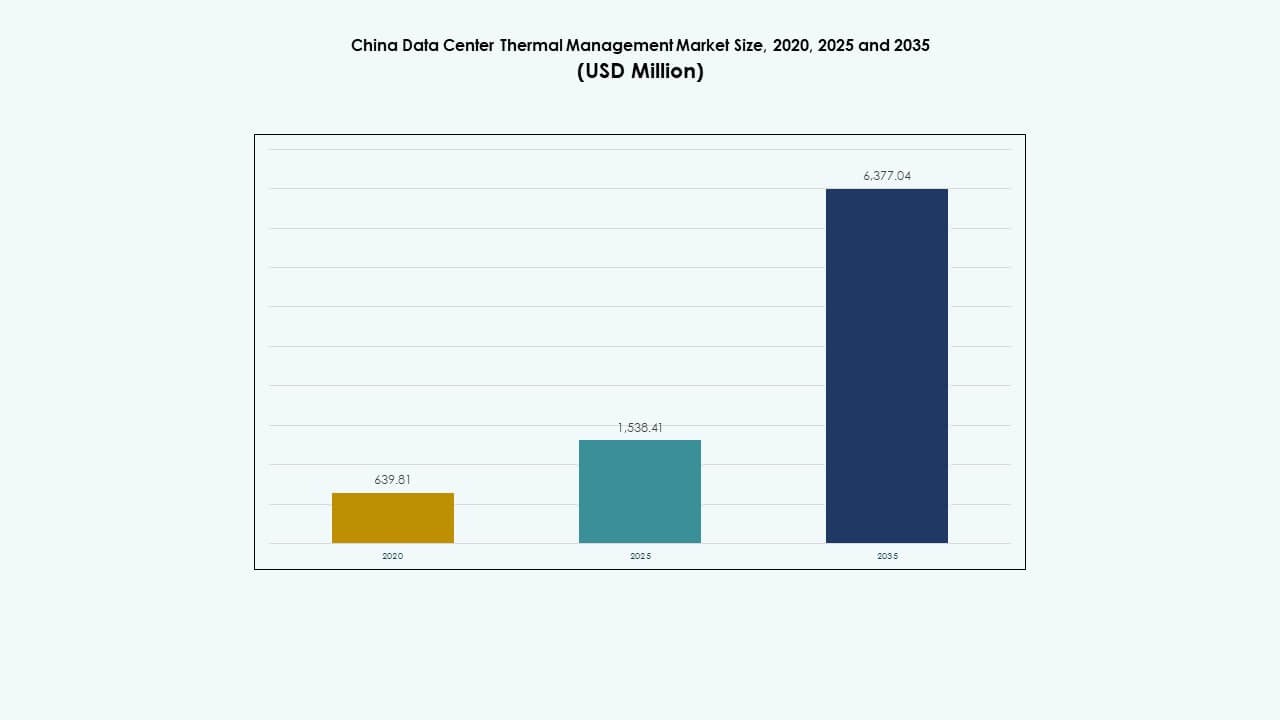

中国のデータセンター熱管理市場の規模は2020年に6億3981万米ドルと評価され、2025年には15億3841万米ドルに増加し、2035年には63億7704万米ドルに達すると予測されており、予測期間中のCAGRは15.10%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年の中国データセンター熱管理市場規模 |

15億3841万米ドル |

| 中国データセンター熱管理市場、CAGR |

15.10% |

| 2035年の中国データセンター熱管理市場規模 |

63億7704万米ドル |

高密度AIおよびHPCサーバーの展開が進むことで、中国のデジタルインフラ全体の熱環境が変化しています。政府の政策により、PUEの閾値が低く設定され、オペレーターは液冷、ハイブリッドシステム、AI駆動のエアフロー最適化ツールを採用するよう促されています。ハイパースケール施設は、増加する電力負荷を制御するために、直接チップ冷却や浸漬冷却をますます統合しています。「東数西算」政策は、計算需要を気候に優しい内陸省に再配置することで、市場にさらなる勢いを与えています。これらの変化は、熱ソリューションプロバイダーや投資家にとって長期的な戦略的重要性を推進しています。

東部中国は、企業およびコロケーションデータセンターの高密度集中により市場を支配しています。北京、上海、杭州などの都市は、デジタルトランスフォーメーション、AIの展開、規制圧力により採用をリードしています。貴州や内モンゴルなどの西部および北部の省は、寒冷な気候と再生可能エネルギーへのアクセスにより、熱革新ゾーンとして浮上しています。深圳や広州などの南部の拠点は、ハイパースケールクラウドの拡大と都市エッジ展開が続くため、依然として重要です。

市場の動向:

市場の推進要因

Tier IおよびTier IIデータセンター全体でのエネルギー効率と全国PUE目標に対する強力な政策推進

中国のデータセンター熱管理市場は、エネルギー消費を削減することを目的とした明確な規制の推進から恩恵を受けています。MIITの2021年行動計画などの国家命令は、2025年までに平均PUEを1.5以下にすることを義務付けています。北京や上海のデータセンターは、さらに厳しい市レベルの目標に直面しています。オペレーターは、これらの進化する基準に準拠するために高効率冷却システムを採用しています。液冷およびハイブリッド冷却技術は、ハイパースケールプロジェクト全体で注目を集めています。地方政府は、再生可能エネルギーの統合と持続可能な設計を奨励しています。これらの政策は、熱システムメーカーにとって大きな商業的機会を生み出します。投資家は、コンプライアンス駆動のアップグレードに結びついた安定した収益パイプラインを特定するのに役立ちます。この分野で事業を展開する企業は、政府の指針に沿うことで戦略的優位性を得ます。

- 例えば、中国のグリーンデータセンター行動計画では、新しく建設される大規模および超大規模データセンターが2025年までにPUEを1.3以下に達成することを義務付けており、先進的な冷却技術とエネルギー効率の高い設計の使用を奨励しています。この要件は、データセンターのエネルギー性能を向上させ、炭素強度を削減するという国家目標と一致しています。

主要な中国のハブにおけるAIとHPCワークロードによる高密度コンピュート負荷の採用

人工知能、機械学習、高性能コンピューティングの急増は、熱インフラの限界を押し広げています。GPUが密集したサーバーラックは、従来のシステムに比べて大幅に多くの熱を放出します。中国のクラウド大手やAIスタートアップは、主要地域で大規模なトレーニングクラスターを拡大しています。熱安定性を維持するために、データセンターは浸漬冷却やチップ直結冷却システムなどの先進的な冷却技術を導入しています。従来の空冷では、これらのAIが密集した環境での効率基準を満たすことができません。市場のベンダーは、ラックあたり20〜30 kWの密度シナリオをサポートするために迅速に革新しています。中国のデータセンター熱管理市場は、熱負荷密度の上昇に伴い成長しています。これらの技術の変化は、適応性があり、モジュール式でスケーラブルな熱システムの需要を生み出しています。投資家は、強力な液冷能力を持つ企業に価値を見出しています。

国家の「東数西算」戦略の下でのハイパースケールデータセンター投資の拡大

中国の国家戦略は、沿岸都市から内陸省へのコンピュート負荷を分散させています。甘粛省、貴州省、内モンゴルなどの省は、好条件の電力価格と土地の入手可能性でハイパースケールプロジェクトを引き付けています。これらの新しいデータセンターハブは、寒冷な気候と低湿度に適した専用の冷却設計を必要とします。オペレーターは、エネルギー効率の高い性能のために外気エコノマイザーやリアドア熱交換器を実装しています。この移転トレンドは、沿岸の電力網への圧力を軽減し、再生可能エネルギーの統合と一致しています。中国のデータセンター熱管理市場は、大規模で地域特化型の冷却展開をサポートするために進化しています。この地理的な再均衡は、ベンダーエコシステムを拡大し、地域に最適化された熱ハードウェアの需要を促進しています。戦略的な投資家は、内陸のハイパースケールゾーン近くに位置するサプライヤーを支援することを求めています。

- 例えば、中国の「東数西算」イニシアチブは、データ処理を東部から移行するために西部省に国家コンピューティングハブを設立しています。これらのハブは、再生可能エネルギーと涼しい気候を活用してエネルギー効率を向上させ、より厳しいPUE目標をサポートしています。

冷却性能向上のためのスマートコントロールとAI駆動の最適化システムの統合

熱管理は今やハードウェアを超えて、ソフトウェア定義のインテリジェンスを含むようになっています。中国の主要なコロケーションおよび企業プレーヤーは、エネルギーを動的に管理するAI駆動の冷却プラットフォームを採用しています。DCIM、BMSモジュール、CFDツールなどのシステムは、気流を分析し、ファンの速度を自動化します。これらのツールは、電力コストを削減しながら熱効率を向上させます。リアルタイムセンサーはラックの温度をキャプチャし、予測分析は冷却負荷の割り当てを微調整します。中国のデータセンター熱管理市場は、ITとOTシステムのこの融合から利益を得ています。ソフトウェア定義のインフラストラクチャは、従来の冷却を適応的でインテリジェントなシステムに変革します。それは、ハードウェアとインテリジェントな最適化レイヤーの両方を提供するベンダーにとって長期的な粘着性を生み出します。

市場動向

高性能施設におけるリアドアおよびインラック液体冷却の導入増加

リアドア熱交換器とインラック液体冷却システムは、中国のハイパースケールおよびAIデータセンターで人気を集めています。これらのセットアップは、熱を発生源で除去し、従来の部屋全体の気流の必要性を低減します。空冷では効率的な温度を維持できないコンピュート密度の高い環境で好まれています。アリババやテンセントなどの中国のオペレーターは、高密度トレーニングクラスターをサポートするためにリアドアシステムを導入しています。これらのユニットはラックに直接統合され、局所的な熱抽出を提供します。中国データセンター熱管理市場は、これらのフォームファクターの需要の高まりを反映しています。また、冷却水の分配損失を最小限に抑えることでエネルギー使用を削減します。そのモジュール性は、エッジやコンテナ化されたセットアップに適しています。

極端な密度のAIおよびブロックチェーンデータセンターにおける浸漬冷却の採用増加

浸漬冷却は、暗号通貨マイニング、AIラボ、研究センターなどの高電力環境での導入が増加しています。サーバー全体が熱伝導性で電気的に反応しない液体に浸されます。この方法はファンを排除し、エネルギー効率を劇的に向上させます。スタートアップやグローバルプレイヤーが単相および二相のソリューションで市場に参入しています。中国のブロックチェーンオペレーターは、OPEXの削減とハードウェア寿命の向上のために浸漬を好みます。中国データセンター熱管理市場は、これらの設計をハイパースケールの改修に統合しています。技術的な利点には、静音運転と平方メートルあたりの高い電力密度が含まれます。導入コストは高いままですが、長期的な節約が採用を促進します。

冷却最適化のための予測分析を使用するスマート熱管理プラットフォーム

AIと機械学習ツールは、大規模キャンパス全体の熱負荷分布の精度を向上させます。予測モデルは、ワークロードの種類、時間帯、気候条件に基づいて冷却の必要性を予測します。オペレーターはこれらの洞察を使用して、特定のゾーンでの冷却を事前に減少または増加させます。統合プラットフォームはファンの速度を制御し、気流パターンを調整し、冷却ユニットの性能を追跡します。中国データセンター熱管理市場は、運用の信頼性のためにこれらのソフトウェアの進歩を受け入れています。これらのシステムはダウンタイムのリスクを軽減し、ハードウェアの寿命を延ばします。国内外の企業は、既存のインフラストラクチャの上にレイヤー化するモジュラーソフトウェアを提供しています。スケーラビリティとベンダーに依存しない設計がその魅力を高めています。

都市施設全体でのハイブリッド冷却インフラの成長を促進するデータセンターの改修

中国の都市データセンターは、完全な冷却システムのオーバーホールを制限する空間の制約に直面しています。代わりに、オペレーターは既存の空冷セットアップと液体システムを組み合わせたハイブリッドモデルを採用しています。ダイレクトチップ冷却やリアドア熱交換器がラックに改修され、構造的な再設計なしで性能を向上させます。このトレンドは、北京、広州、杭州などの都市での柔軟なアップグレードをサポートします。中国データセンター熱管理市場は、コンパクトで積み重ね可能な冷却ユニットを通じてこの需要を捉えています。ハイブリッド設計は、レガシーと次世代冷却の間の橋渡しを提供します。モジュラーコンポーネントを供給するベンダーは、この段階的な移行から利益を得ることができます。これらの導入はまた、新しい規制効率基準を満たすのに役立ちます。

市場の課題

液体冷却技術と浸漬冷却技術の高い初期資本支出

液体冷却システムは高効率を提供しますが、かなりの前払い投資を必要とします。専門的な設備、設置作業、カスタム配管が設置コストを引き上げます。浸漬冷却のセットアップは、密閉タンクや絶縁液体により資本要件をさらに増加させます。中小規模のオペレーターはROIの長期化により導入を遅らせます。ベンダーは負担を軽減するために、資金調達オプションや段階的な導入を提供する必要があります。この障壁により、中国のデータセンターの熱管理市場は中規模データセンターへの浸透が遅れています。市場の多様化を制限し、高度なシステムをハイパースケーラーに集中させます。コストに敏感な企業は、長期的なエネルギー節約にもかかわらず、投資をためらいます。

次世代冷却導入と保守のための熟練した技術者の不足

新しい熱技術は、安全で効率的な運用のために専門的な訓練を必要とします。フィールド技術者は流体力学、圧力調整、浸漬システムの取り扱いを理解する必要があります。中国のデータセンターブームは冷却に特化した人材の訓練を上回っています。地域のプレーヤーは複雑な熱プロジェクトのための人材を見つけるのに苦労しています。中国のデータセンターの熱管理市場は、ベンダーと職業教育機関の間の強力な協力を必要としています。限られた専門知識は最適でない設置や非効率的な構成をもたらします。プロジェクトのタイムラインの遅延やメンテナンスエラーの増加は運用リスクを高めます。このスキルギャップを埋めることは、高密度冷却の導入をサポートするために不可欠です。

市場の機会

西部中国の新興データセンターゾーンは好ましい気候と再生可能エネルギーへのアクセスを提供

甘粛省、貴州省、内モンゴルなどの地域の新しいデータセンター回廊は、自然冷却の利点を提供します。これらの地域は低い外気温を維持し、機械冷却への依存を減らします。水力発電の利用可能性は低排出運用を可能にします。中国のデータセンターの熱管理市場は、これらの気候に合わせた熱システムのローカライズの機会を見出しています。受動冷却や外気冷却に焦点を当てるベンダーは、先行者利益を得ます。政府の支援はこれらのゾーンでのプロジェクト資金調達のリスクをさらに軽減します。

東南アジアおよび中東のデータセンターオペレーターとの輸出およびパートナーシップの機会

中国の冷却ベンダーは、新興デジタル経済における海外の機会を探っています。インドネシア、UAE、サウジアラビアなどの国々は、手頃でスケーラブルな熱システムを求めています。中国のデータセンターの熱管理市場は、モジュール式のハードウェアとソフトウェアパッケージを輸出できます。国際的なコロケーション企業とのパートナーシップにより、フットプリントの拡大が可能です。地域のカスタマイズとコスト競争力が海外での成長を促進します。

市場のセグメンテーション

データセンターのサイズ別

大規模なデータセンターは、クラウドプロバイダーによるハイパースケール投資のため、中国のデータセンター熱管理市場を支配しています。これらの施設はラックあたり20 kW以上で稼働し、高効率でスケーラブルな冷却が必要です。中規模データセンターも、ハイブリッドクラウド戦略の企業採用により着実に成長しています。小規模データセンターは市場シェアへの貢献は少ないものの、都市のエッジ展開をサポートするレトロフィットに適したモジュラー冷却システムから利益を得ています。

冷却技術別

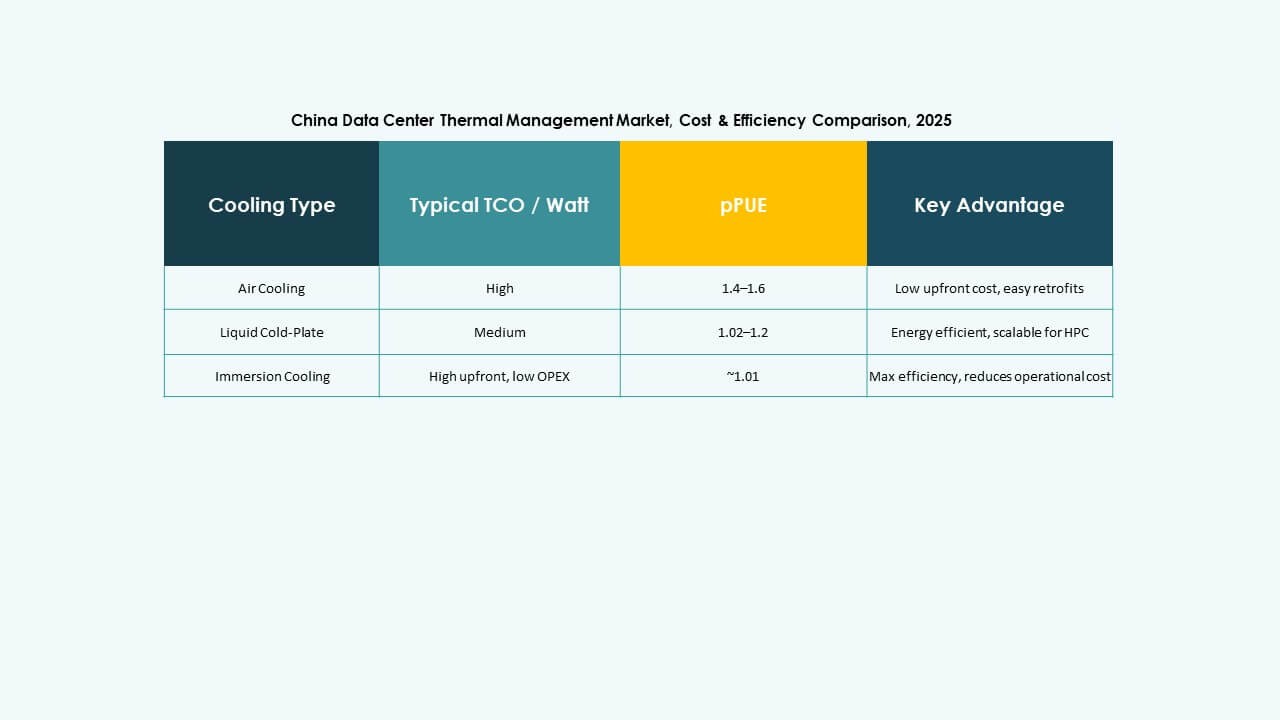

エアベースの冷却は、特にホット/コールドアイルや直接空気ソリューションで、従来のセットアップで依然として支配的です。しかし、液体冷却は特にAIが多用される環境で、チップ直結や浸漬冷却が急速に成長しています。ハイブリッドシステムはレトロフィットや移行サイトで注目を集めています。リアドア液体冷却はGPUが多い環境で好まれ、熱電および相変化はエッジやマイクロデータセンターで高い可能性を持つニッチな革新です。

コンポーネント別

ハードウェアがこのセグメントをリードし、中国のデータセンター熱管理市場で最大のシェアを占めています。冷却ユニット、ファン、熱交換器は常に需要があります。ソフトウェアは、DCIM、AI最適化、CFDツールが高密度環境で不可欠になっているため成長しています。コミッショニング、メンテナンス、アップグレードなどのサービスは、インフラの老朽化や規制の変化により勢いを増しています。

ハードウェア別

冷却ユニットとチラーが最大のシェアを占め、次いで熱交換器と気流装置が続きます。ファンと配管システムは、旧式および最新の構築の両方で重要です。成長はコンパクトでモジュラーなハードウェアソリューションによって推進されています。ラックレベルのクーラントループや可変速ファンなどの他のコンポーネントは、性能重視のオペレーターからの需要が高まっています。

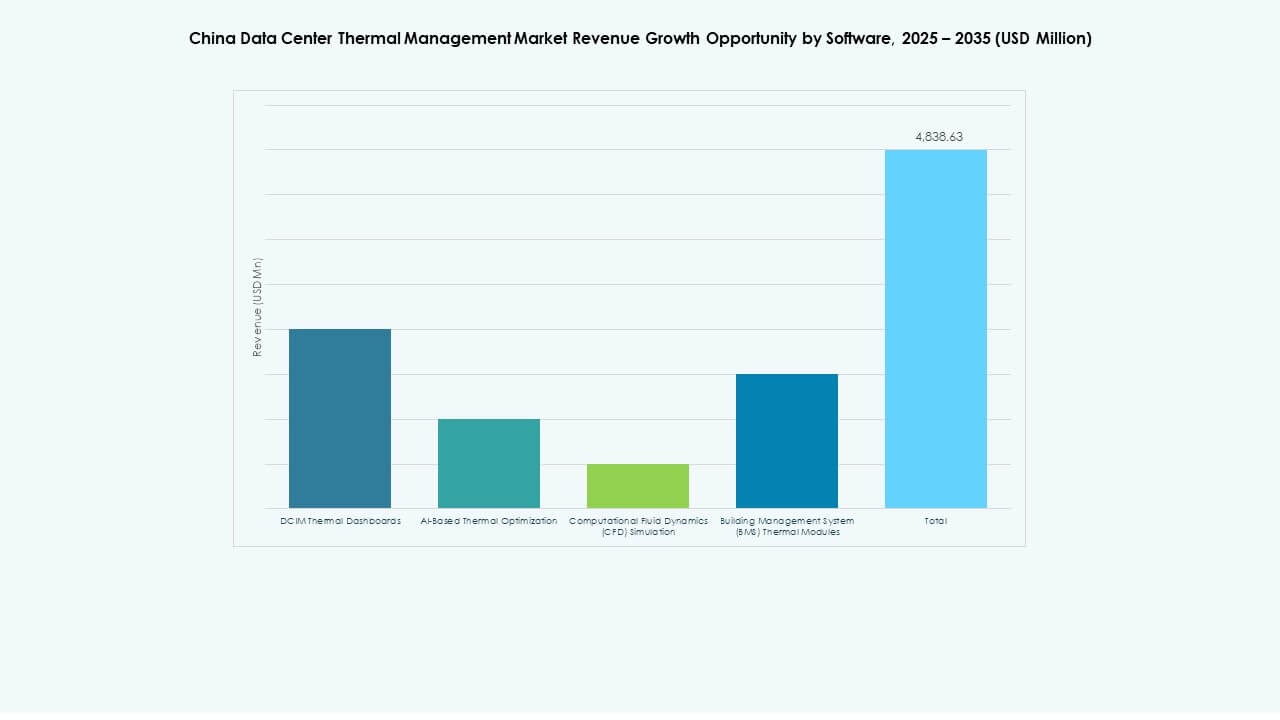

ソフトウェア別

AI最適化とDCIMダッシュボードは、リアルタイム制御とエネルギー節約のためのソフトウェア採用をリードしています。CFDシミュレーションは、気流計画の設計段階で使用されます。BMSモジュールはスマートビルディング統合で重要です。成長は、冷却コストを削減し稼働時間を改善するソフトウェアの能力によって推進されています。それは受動的なシステムをインテリジェントなネットワークに変えます。

サービス別

予防保守と設置サービスが支配的で、特にハイパースケールと都市のコロケーションサイトで顕著です。レトロフィットと監視サービスは、ベンダー管理の熱管理を求めるオペレーターにより成長しています。AIやクラウドアプリケーションへの移行を進める古いサイトでは、アップグレードが不可欠です。バンドルサービス契約を提供するベンダーは、継続的な収益を確保します。

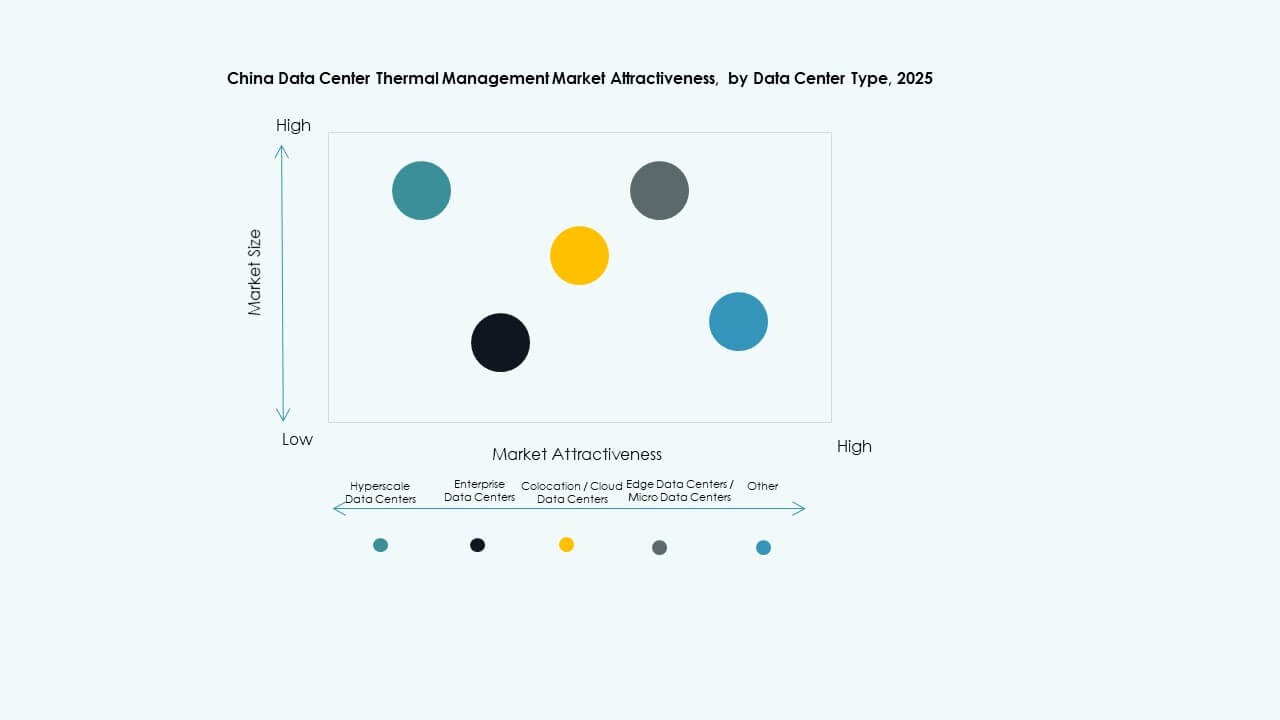

データセンタータイプ別

ハイパースケール施設は、中国のデータセンター熱管理市場で最大のシェアを占めており、パブリッククラウドの拡大によって推進されています。コロケーションおよびクラウドデータセンターは、国内外のプロバイダーからの安定した投資により続きます。企業およびエッジ展開は、製造業や物流におけるAIおよびIoTの採用により成長しています。他のタイプには、独自の熱需要を持つ政府および研究施設が含まれます。

構造別

ルームベースの冷却は旧式の構築で一般的ですが、ラックベースおよびローベースのシステムは効率とスペースの最適化でリードしています。ラックベースのソリューションは、高密度コンピュートおよびAIワークロードをサポートします。ローベースのシステムは、モジュラーゾーンでのターゲット気流を可能にします。トレンドは、部屋全体のセットアップではなく、構造統合システムにシフトしています。

地域別インサイト

高密度のコロケーションとエンタープライズデータセンターにより、東部中国が市場シェアを支配

江蘇省、浙江省、上海市、北京市などを含む東部中国は、中国データセンター熱管理市場の40%以上を占めています。これらの地域は、エンタープライズITインフラとコロケーション施設の大部分をホストしています。高い人口密度、企業本社への近接性、優れた接続性が集中を促進しています。ラック密度の増加と低PUE準拠の要件により、先進的な熱システムの需要が高まっています。主要プレーヤーはAIワークロードを持つ大規模なキャンパスを運営しており、先進的な液体およびハイブリッドシステムの必要性を押し進めています。

- 例えば、カストロールとシュナイダーエレクトリックは2025年4月に上海で液体冷却共同研究所を開設し、冷却液と冷却分配ユニットを組み合わせて熱放散効率を向上させています。

政府の支援とAIの拡大により、北部および南部中国が成長ゾーンとして浮上

河北省や天津市などの北部地域と、深圳市や広州市などの南部拠点は、共同で約35%の市場シェアを持っています。これらの地域は強力な技術セクターの存在とデータ政策改革の恩恵を受けています。南部中国では急速なハイパースケールの成長が見られ、北部地域は国家の計算資源再配分に合わせています。両地域はAIデータセンターの展開を優先しており、高性能冷却システムの需要を生み出しています。環境条件が異なるため、地域の温度と湿度プロファイルに基づいたカスタム冷却ソリューションが求められています。これらの地域での都市改修プロジェクトは、モジュラーおよびラックベースの熱設計をサポートしています。

- 例えば、シュナイダーエレクトリックは2025年にEcoStruxure™ Podデータセンターを立ち上げ、統合液体冷却を備えたポッドあたり最大1MWをサポートし、高密度AIクラスターの要件を満たしています。モジュラー設計は、加速された計算ワークロードのための展開の柔軟性を向上させます。

冷却に適した気候条件を持つ西部および中央中国は戦略的拡大の可能性を提供

貴州省、甘粛省、重慶市などの西部および中央の省は、中国データセンター熱管理市場に約25%を寄与しています。これらの地域は、「東数西算」政策の下で持続可能なデータ処理のためにターゲットとされています。低い環境温度は空気経済化をサポートし、利用可能な土地はハイパースケール開発を容易にします。再生可能エネルギーの利用可能性は、グリーンデータセンターの魅力を高めます。オペレーターは間接蒸発冷却および受動冷却システムを展開しています。ここでの市場成長は、国家のカーボンニュートラル目標および地域間インフラ投資と一致しています。

競争の洞察:

- Vertiv Group Corp.

- シュナイダーエレクトリック

- ダイキン工業株式会社

- デルタ電子株式会社

- 華為技術有限公司

- ジョンソンコントロールズインターナショナルplc

- 三菱電機株式会社

- Munters Group AB

- リッタルGmbH & Co. KG

- Airedale International Air Conditioning Ltd.

中国のデータセンター熱管理市場における競争環境は、多様な専門知識を持つグローバルおよびローカルプレイヤー間の強い競争を示しています。Vertivとシュナイダーは、ハイパースケール顧客に合わせた包括的な熱管理ポートフォリオを通じて高いシェアを維持しています。ダイキンとデルタは、エネルギー効率の高いハードウェアとローカルサービスネットワークに注力しています。華為は、企業クライアント向けにデジタルインフラストラクチャスタックと統合された熱ソリューションを提供しています。ジョンソンコントロールズと三菱電機は、データセンターセグメントに幅広いHVAC機能を提供しています。Muntersとリッタルは、モジュラーシステムでニッチな高密度ニーズに対応しています。Airedaleは、中規模施設での製品アップグレードを推進しています。企業は、液体、ハイブリッド、AI対応の制御を改良するためにR&Dに多額の投資を行っています。クラウドおよびコロケーション企業とのパートナーシップがインストールパイプラインを推進しています。プレイヤーはまた、サービス契約を追求して継続的な収益ストリームを確保し、クライアントの維持を強化しています。

最近の開発:

- 2025年11月、ダイキン工業株式会社のユニットであるDaikin Appliedは、高性能AIデータセンター向けの負圧液体冷却のスペシャリストであるChilldyneを買収しました。この取引は、以前の買収を補完し、ハイパースケールデータセンター向けのダイキンのポートフォリオを強化し、チップ直接冷却統合を提供します。

- 2025年11月、LGエレクトロニクスはFlexと提携し、LGの空気および液体冷却インフラとFlexの電力およびITシステムを組み合わせたモジュラー冷却ソリューションを共同開発しました。このコラボレーションは、AI時代のギガワット規模のデータセンターにおける熱的課題に対処します。

- 2025年11月、イートンコーポレーションは、9.5億ドルで高性能液体冷却のリーダーであるBoyd Thermalを買収するための最終合意に署名しました。この買収は、Boydの冷却技術とイートンの電力管理の専門知識を統合することで、急増するAIデータセンターの熱需要に対応します。

- 2025年8月、ダイキン工業株式会社は、AIデータセンター向けの革新的な冷却技術のリーダーであるDynamic Data Centers Solutions, Inc.(DDC Solutions)を買収しました。この動きは、DDCのサーバーラックレベルの空調およびリアルタイム電力管理システムを統合することで、データセンター市場におけるダイキンの競争力を強化します。

- 2025年3月、シュナイダーエレクトリックは、中国の成長するデータセンターインフラにおける高密度コンピューティングをサポートする132 kW液冷AIラックのNVIDIA共同リファレンスデザインを発表しました。