エグゼクティブサマリー:

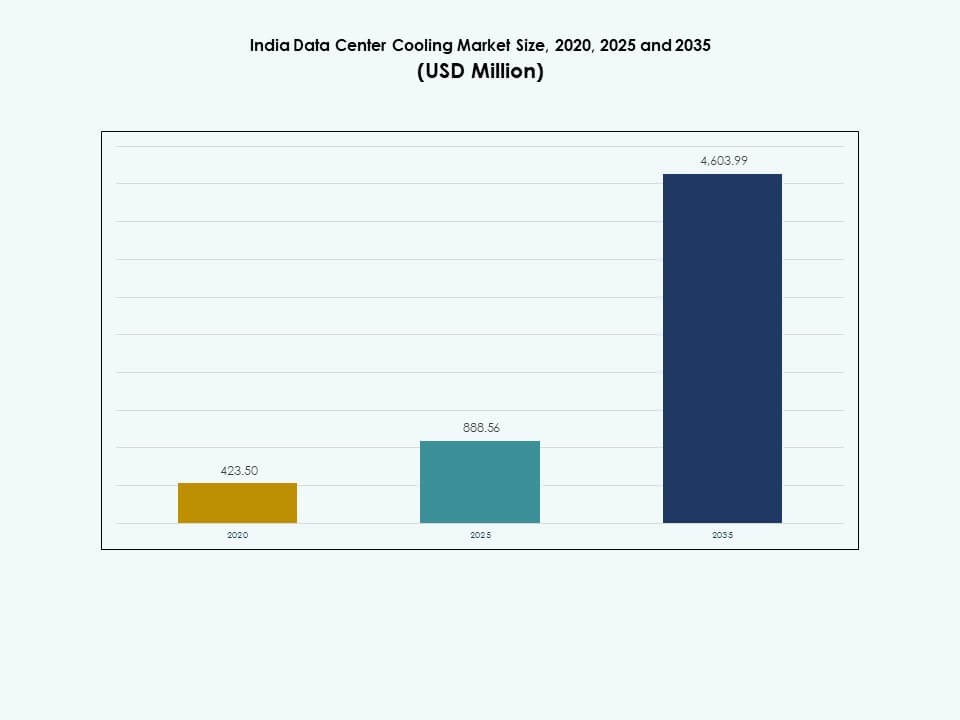

インドのデータセンター冷却市場の規模は2020年に4億2,350万米ドルと評価され、2025年には8億8,856万米ドルに増加し、2035年までに46億399万米ドルに達すると予測されており、予測期間中のCAGRは17.85%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年インドデータセンター冷却市場規模 |

8億8,856万米ドル |

| インドデータセンター冷却市場、CAGR |

17.85% |

| 2035年インドデータセンター冷却市場規模 |

46億399万米ドル |

デジタルインフラの拡大、高いラック密度、AIワークロードが成長の主要な推進力です。インドのデータセンター冷却市場は、急速なハイパースケールの拡大、液体およびハイブリッドシステムの採用、AIベースの熱管理の統合から恩恵を受けています。持続可能性の目標、電力効率の目標、および政策のインセンティブが技術投資を加速させます。この市場は、信頼性が高く、スケーラブルでエネルギー最適化されたインフラを求める投資家や企業にとって戦略的な役割を果たします。

南インドは、チェンナイ、ハイデラバード、ベンガルールのハイパースケールキャンパスによってリードしており、電力と接続性のインフラに支えられています。西インドは、ムンバイとプネの主要ハブがコロケーションと海底ケーブルプロジェクトに好まれて続きます。北インドは、デリーNCRにおける企業データ需要と支援的な政策によって急速に発展するゾーンとして浮上しています。

市場の推進要因:

市場の推進要因:

主要都市におけるデジタルインフラの拡大とクラウドの普及

インドのデータセンター冷却市場は、クラウドの採用とデジタルトランスフォーメーションの急増により急速に成長しています。企業は大規模なワークロードを処理するために、ベンガルール、ムンバイ、チェンナイでITインフラを拡大しています。高いラック電力密度とAIコンピューティングが熱負荷を増加させ、高度な冷却が求められています。オペレーターは性能を最適化するために液体ベースおよびモジュラーシステムを統合しています。企業は継続的なサービスを維持するために稼働時間とエネルギー管理を優先しています。投資家は冷却システムを長期的な効率資産と見なしています。ベンダーは自動化を活用してダウンタイムのリスクを軽減しています。この市場は技術革新と運用の回復力の間に強いリンクを確立しています。

政府のインセンティブ、データローカライゼーションの義務化と持続可能性政策

政府は税制優遇措置とデジタル政策を通じて大規模なデータパークを推進しています。データローカライゼーション規則により、企業は国内で情報をホストすることが求められています。この規制の推進により、インドのデータセンター冷却市場は恩恵を受けています。インフラの信頼性基準を満たすために、冷却システムへの投資が不可欠となっています。開発者は、政府の認定を得るために、グリーンデータセンターの認証に合わせて設計を調整しています。ベンダーは、省エネルギー効率コードに準拠するために、より低い電力使用効率(PUE)比率を中心に革新を進めています。冷却部品の国内生産は供給の回復力を強化します。政策の整合性により、冷却効率が主要なコンプライアンスおよび投資の優先事項となります。

- 例えば、カルナータカ州データセンターポリシー(2022-2027)およびタミル・ナードゥ州データセンターポリシー(2021)は、登録されたインドのデータセンターに対して、最大10年間の電力税の100%免除(カルナータカ州)、5年間の電力税の補助金(タミル・ナードゥ州)、およびワンストップの規制クリアランスを提供しています。これらの措置は、エネルギー効率の高い冷却投資と運用を促進するために州政府によって公式に発表され、施行されています。

エネルギー効率が高く、低排出の冷却システムの需要の増加

エネルギーコストの上昇は、オペレーターに精密冷却やAI制御システムの採用を促しています。インドのデータセンター冷却市場は、エネルギー節約に広く焦点を当てて進展しています。効率的なチラー、コンテインメントシステム、フリークーリングソリューションは、排出目標の達成を支援します。データセンターの所有者は、最適化のために可変速コンプレッサーとリアルタイムモニタリングを採用しています。低炭素運用へのシフトは、持続可能性の評価を向上させます。メーカーは、水使用量を削減し、気流を改善する製品を設計しています。コスト削減は、戦略的決定において環境責任と一致します。企業は、グリーン冷却と性能保証を組み合わせることで競争優位を得ています。

技術革新と戦略的産業協力

AI、IoT、自動化の急速な採用は、インテリジェントな冷却の新たな波を駆動しています。統合制御システムは、予測アルゴリズムを通じて気流、湿度、温度を管理しています。インドのデータセンター冷却市場は、エネルギー浪費を削減するためにデジタル採用を加速しています。OEMとハイパースケール開発者の間の戦略的協力は、製品革新を促進しています。多国籍企業は、インドの気候条件に適した液体浸漬冷却を導入しています。冷却サービスとしての提供は、オペレーターにとって実行可能な収益モデルとして浮上しています。強力なパートナーシップは、グローバル基準を満たす高度なソリューションを推進します。技術主導の協力は、データ駆動型産業のための将来に備えたインフラを確保します。

- 例えば、Perstorpは、インテルのOpen IP Advanced Liquid Coolingチームと提携し、データセンターでの浸漬冷却のための合成熱管理流体を開発および実装しました。インテルの「SuperFluid」技術は、2024年から2025年にかけて公開デモンストレーションされ、従来の浸漬冷却でチップあたり500Wの冷却能力を、Perstorpの高度な流体と最適化されたシステム制御を使用することでチップあたり1500Wに増加させます。

市場動向:

市場動向:

モジュラー冷却システムとコンテナ化インフラの採用の増加

モジュール型データセンターは、迅速な展開とスケーラビリティのために人気が高まっています。プレハブ冷却ユニットは、サイトの制約や気候の多様性を管理するのに役立ちます。インドのデータセンター冷却市場は、コンテナ化およびプレハブ化されたソリューションへとシフトしています。これらのシステムは、建設時間を短縮し、エッジおよびエンタープライズサイトの効率を向上させます。企業は、容量のアップグレードに柔軟性を持たせるためにモジュール型冷却を好みます。これにより、進化するコンピューティング負荷への迅速な対応が可能になります。スマートモニタリングとの統合により、稼働時間の信頼性が向上します。モジュール化は、地域における冷却システム進化の次の段階を定義します。

再生可能エネルギー駆動および持続可能な冷却施設の拡大

オペレーターは、冷却操作に再生可能エネルギーを統合することに焦点を当てています。太陽光支援およびハイブリッド冷却プラントは、遠隔地でのエネルギー独立性を向上させます。インドのデータセンター冷却市場は、炭素削減の世界的な道をたどっています。施設は、ESG目標を達成するために地球温暖化係数の低い冷媒を採用しています。企業は、企業の持続可能性フレームワークに沿った冷却システムを設計しています。開発者は、資産価値を高めるためにLEEDおよびGreen Pro認証を求めています。効率的なシステムは、ピーク時のグリッド需要をバランスさせるのに役立ちます。持続可能性は、インフラ投資戦略の中心的な柱へと進化しています。

スマートセンサー、デジタルツイン、および予測保守ツールの統合

AI駆動のツールは、データセンターのパフォーマンスを妨げる前に故障を予測します。デジタルツインは、より良い設計決定のために気流と温度変動をシミュレートします。インドのデータセンター冷却市場は、これらの技術を統合して信頼性を高めています。リアルタイムセンサーは、冷却コンポーネント全体の圧力、振動、電力を追跡します。自動アラートにより、メンテナンスチームは積極的に対応できます。これらのデジタルイノベーションは、ダウンタイムを削減し、機器の寿命を延ばします。予測分析はまた、冷却ゾーン全体のエネルギー分配を最適化します。データ駆動の自動化は、冷却を受動的な機能から戦略的な資産へと変革します。

エッジデータセンターの出現と地域特有の冷却適応

成長するエッジネットワークは、データ処理をユーザーに近づけます。コンパクトで効率的な冷却システムは、地域のマイクロ施設をサポートします。インドのデータセンター冷却市場は、多様な気候帯に合わせた設計に適応しています。湿気や高温の条件に合わせた機器は、安定した運用を保証します。コンパクトな液体およびハイブリッド冷却は、スペースが限られたサイトに適しています。ベンダーは、通信とIoTの成長に合わせたプラグアンドプレイソリューションを提供します。スマートシティの台頭は、分散型でエネルギー効率の高い冷却の必要性を促進します。地域に適応した技術は、将来の展開を形作る重要なトレンドとなります。

市場の課題:

高い運用コスト、電力制約、および限られた効率ベンチマーク

高い電気料金は、大規模な冷却システムの運用コストを増加させます。インドのデータセンター冷却市場は、エネルギーの利用可能性と価格設定からの圧力に直面しています。施設は、稼働時間の目標とコスト効率および持続可能性をバランスさせる必要があります。冷却の非効率性は、依然として設計統合の不備や負荷不均衡に起因しています。標準化されたPUEベンチマークの欠如は、パフォーマンス評価を複雑にします。小規模なオペレーターは、最新の冷却インフラへのアップグレードを資金調達するのに苦労しています。いくつかの地域でのグリッドの変動は、パフォーマンスの一貫性にも影響を及ぼします。これらのコストとインフラのギャップに対処することは、投資家や開発者にとって重要な課題です。

地域間の規制の断片化、スキルギャップ、およびインフラ制限

不均一な州レベルのエネルギー政策は、プロジェクト計画に不確実性をもたらします。インドのデータセンター冷却市場は、許可取得時に規制の複雑さを経験します。液体冷却と自動化のための熟練した人材が不足しています。メンテナンスの人員は、AI制御の冷却システムの訓練を受けていないことが多いです。限られた工業地帯が、ティアII都市への拡大を遅らせています。電力品質の問題や承認の遅れがプロジェクトのタイムラインを延ばします。ベンダーと政府は、開発を合理化するために基準を一致させる必要があります。一貫した規制と専門的な訓練が、国家の準備を向上させるために不可欠です。

市場の機会:

市場の機会:

AI、HPC、およびGPU駆動のワークロードにおける強力な成長の可能性

人工知能と高性能コンピューティングの急増により、ラック密度が増加しています。インドのデータセンター冷却市場は、先進的な液体システムに強力な可能性を提供します。GPU駆動のワークロードは、効率的な冷却を必要とする高い熱出力を生成します。ベンダーは、インドの条件に合わせたスケーラブルな液体およびハイブリッドソリューションを導入できます。性能最適化を求めるオペレーターは、チップ直結システムを採用します。政府支援のAIイニシアチブは、密集した信頼性のあるインフラストラクチャへのさらなる需要を生み出します。投資家は、AIデータゾーン向けの専門的な冷却技術に機会を見出しています。早期採用者は、長期的な効率性と信頼性の利点を獲得できます。

新興都市への拡大とマネージド・クーリング・アズ・ア・サービスモデル

エッジおよび二次都市は、施設開発の新たな地盤を開きます。インドのデータセンター冷却市場は、ライフサイクル価値を最適化するためにマネージドサービスモデルを好みます。マネージド冷却サービスは、オペレーターや中小企業の初期費用を削減します。継続的な監視とエネルギー監査を提供するベンダーは、高い保持率を得ます。ハイブリッドビジネスモデルは、開発者や技術パートナーの収益性を向上させます。地域の拡大は、冷却プロバイダーの収益源を多様化します。強力な都市化とデジタルイニシアチブは、持続的なインフラストラクチャの展開をサポートします。これにより、技術主導の冷却企業にとってスケーラブルな長期成長が生まれます。

市場セグメンテーション:

コンポーネント別

ソリューションは、インフラストラクチャの大幅なアップグレードによってインドのデータセンター冷却市場を支配しています。大規模なオペレーターは、高度なチラー、精密システム、およびコンテインメントフレームワークを展開します。サービスも設計検証と最適化のニーズで勢いを増しています。拡張中の統合導入とコンサルティングサポートの需要が増加しています。エンドツーエンドのパッケージを提供するベンダーは、より大きなクライアントベースを獲得します。ソリューションは、運用の信頼性とエネルギー効率を確保します。それらは、安定した持続可能な運用を達成するための中心的な役割を果たします。サービスポートフォリオは、ライフサイクルパフォーマンスを延ばすことで機器を補完します。

データセンター冷却ソリューション別

精密空調およびチラーは、ハイパースケールサイトでの強力な採用により、このカテゴリをリードしています。インドのデータセンター冷却市場は、高密度に対応できるシステムを強調しています。空気処理ユニットと液体冷却技術がますます注目されています。液体冷却は、AI、分析、HPCの展開において重要です。ハイブリッドモデルは、パフォーマンスとレトロフィットの柔軟性をバランスさせます。オペレーターは、PUEを削減し、一貫した気流を維持する技術を好みます。ベンダーは、フリークーリングとエコノマイザーシステムで革新を行っています。エンタープライズおよびコロケーションデータセンター全体での採用の拡大が、カテゴリの成長を強化します。

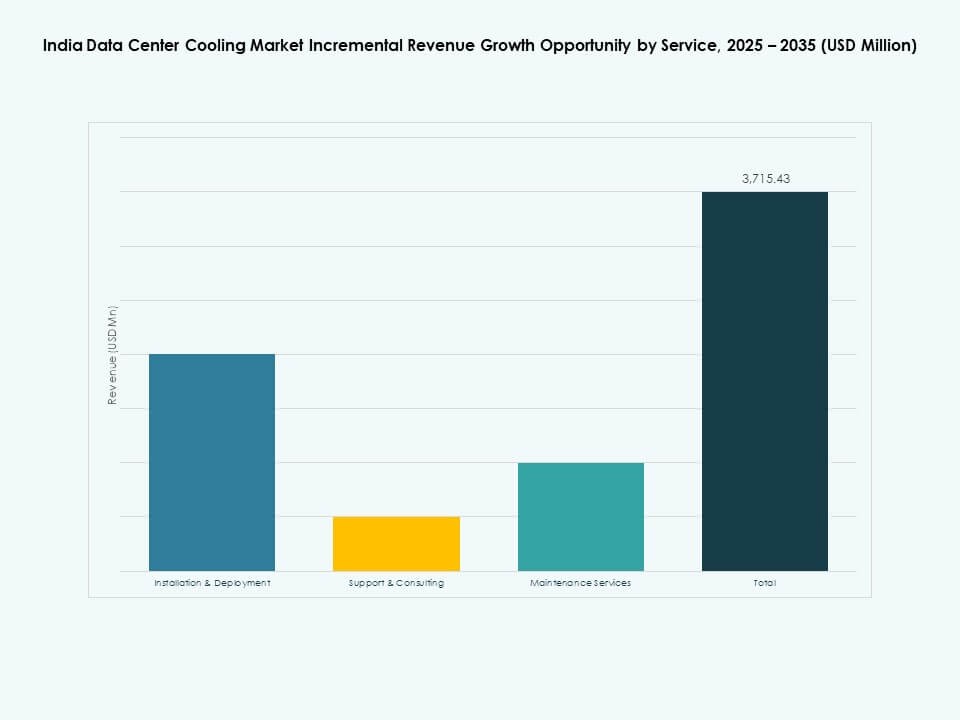

サービス別

設置と展開は、全体のサービス需要で主要な位置を占めています。大規模プロジェクトは、複雑なシステムを統合するために専門チームに依存しています。インドのデータセンター冷却市場は、継続的なコンサルティングとサポートにも依存しています。メンテナンス契約は稼働時間と機器効率を保証します。複数年のサービス契約は、予測可能なライフサイクルパフォーマンスを提供します。運用チーム向けのトレーニングプログラムは、メンテナンスの質を強化します。サービスの拡大は、ハイブリッドおよびスマート冷却のアップグレードのトレンドに従います。設置ベースの増加は、アフターセールスの収益ストリームの安定した成長を保証します。

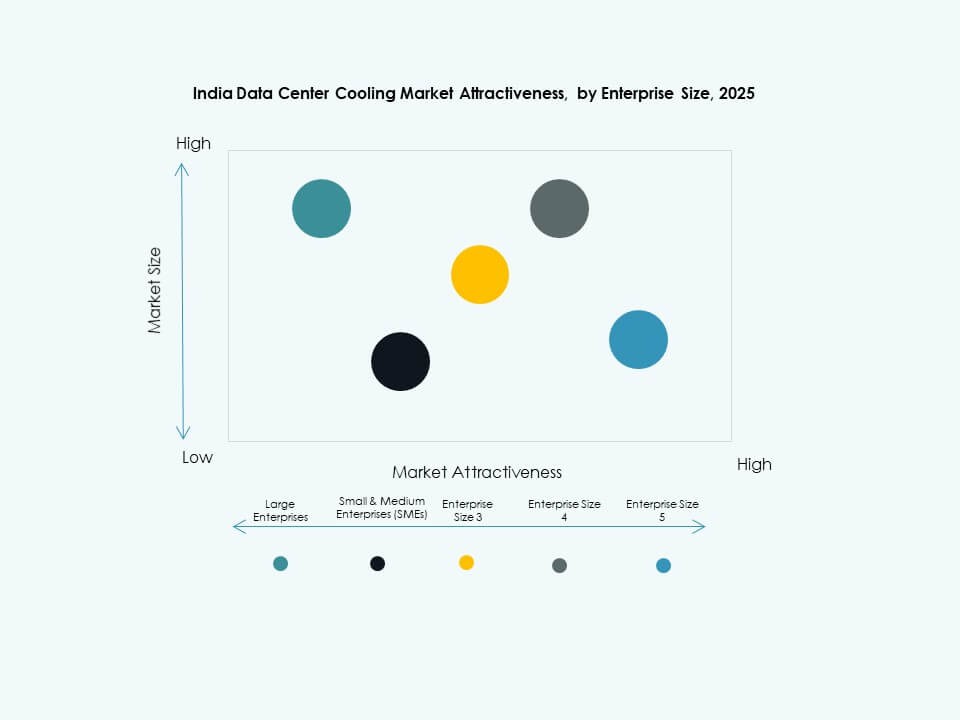

企業規模別

大企業は、重いITインフラニーズのために最も高い市場シェアを占めています。インドのデータセンター冷却市場は、銀行や通信会社が運営するマルチメガワット施設をサポートしています。中小企業は、間接的に高度な冷却に依存するホスティングデータセンターをますます採用しています。小規模企業からの需要は、マネージドコロケーションおよびクラウド施設の成長を促進します。大企業は、コンプライアンスのために持続可能で冗長な設計に焦点を当てています。彼らの投資規模は、施設全体の技術標準化を推進します。中小企業は、柔軟性と低コストのエントリーのためにモジュラーソリューションを好みます。両グループは、安定した補完的な需要パターンを維持しています。

フロアタイプ別

伝統的なデータホールでは、効率的な空気分配のために、上げ床構造が支配的です。これにより、大規模キャンパスでの床下配線とコンテインメントの適応性が可能になります。インドのデータセンター冷却市場では、非上げ床レイアウトの採用も見られます。これらの設計は、コンパクトで高密度のコンピューティングルームに適しています。上げ床のセットアップは、確立されたハイパースケール施設で依然として好まれています。新しいモジュラービルドは、設計の柔軟性のために非上げ床を選択します。フロアの選択は、負荷タイプ、冷却設計、および資本予算に依存します。どちらの構成も、安定した気流と熱の均一性をサポートします。

コンテインメント別

高い熱制御のために、ホットアイルコンテインメント(HAC)システムが主要なシェアを占めています。インドのデータセンター冷却市場は、HACを使用して暖かい空気を効率的に隔離しリサイクルします。コールドアイルコンテインメント(CAC)は、レトロフィットや小規模なセットアップで依然として人気があります。コンテインメントは、気流管理を改善し、ファンのエネルギー使用を削減します。現代のサイトは、AI駆動の気流モニタリングとコンテインメントを組み合わせています。コンテインメントのない施設は、より大きな冷却の非効率性に直面します。レトロフィットプログラムは、測定可能な節約のためにコンテインメントの統合を優先しています。コンテインメントの採用は、全体的な持続可能性とパフォーマンス改善の目標をサポートします。

構造別

部屋ベースの冷却は、中級およびレガシーデータセンターで広く使用されています。インドのデータセンター冷却市場は、徐々に列およびラックベースのモデルに移行しています。列ベースのシステムは、特定の高負荷ゾーンに対する精密冷却を改善します。ラックベースのシステムは、AIに焦点を当てたエッジ展開で好まれています。これらのコンパクトなデザインは、迅速な応答とエネルギー管理を保証します。オペレーターは、ゾーン全体の柔軟性を維持するためにハイブリッド構成を展開します。構造的適応は、効率的な容量スケーリングを可能にします。この多様性は、近代化の必要性とレガシーの保持の両方を反映しています。

用途別

ハイパースケールデータセンターは、大きな熱負荷でインドのデータセンター冷却市場を支配しています。コロケーション施設は、企業のアウトソーシングトレンドに支えられています。企業データセンターは、近代化と自動化の取り組みを通じて存在感を維持しています。エッジデータセンターは、通信およびIoTエコシステムをサポートするために急速に成長しています。公共部門を含む他のデータセンターは、信頼性と稼働時間に焦点を当てています。ハイパースケールの需要は、液体およびモジュラーシステムへの投資を促進します。用途の風景は、インドの成長するデジタルインフラの足跡を反映しています。

エンドユーザー別

通信およびITセクターは、データ集約型の運用と5G展開のために採用をリードしています。インドのデータセンター冷却市場は、BFSI、小売、医療のクライアントにもサービスを提供しています。BFSI施設は、高いセキュリティと稼働時間の信頼性を重視しています。医療および小売セグメントは、データ分析ワークロードのためにスケーラブルな冷却を求めています。エネルギー企業は、プロセス自動化インフラを管理するために効率的なシステムを展開しています。ITおよび通信ユーザーは、高密度コンピューティング環境のために継続的なアップグレードを推進しています。これらのセクターは、冷却ベンダーの主要な収益貢献者を形成しています。

地域別インサイト:

南インド – ハイパースケール投資で38%のシェアをリード

南インドは、チェンナイ、バンガロール、ハイデラバードの主要ハブを持つインドのデータセンター冷却市場を支配しています。この地域は、強力なファイバー接続に支えられた大規模なハイパースケールキャンパスをホストしています。州の政策と再生可能エネルギーの利用可能性が、グローバルなクラウドプロバイダーを引き付けています。高湿度は、ハイブリッドおよび液体冷却システムの採用を促進しています。投資家は、土地と電力アクセスの利点のために南部の州を好みます。持続可能なデザイン基準と熟練した労働力がリーダーシップをさらに強化しています。このサブリージョンは、データセンターエコシステムの安定した拡大を維持しています。

- 例えば、CtrlSデータセンターは、2025年にチェンナイで72 MWのハイパースケールデータセンターキャンパスを開設し、高効率で持続可能な運用を目的としたインド最大の施設の一つとして、同社および主要なデータセンターパブリケーションによって公式に報告されました。

西インド – コロケーションとクラウドの成長で32%のシェアを保持

西インドは、ムンバイとプネの主要クラスターで2位にランクされています。インドのデータセンター冷却市場は、強力な通信インフラと海底ケーブル接続から恩恵を受けています。コロケーションおよびクラウドオペレーターは、企業およびメディアクライアントにサービスを提供するために容量を拡大しています。信頼性のあるグリッド電力と港へのアクセスが長期的な投資をサポートしています。この地域は、効率的なチラープラントと自動化ツールに投資しています。開発者は、稼働時間の信頼性のために高度なコンテインメントと監視システムを統合しています。西インドは、大規模プロジェクトで多国籍企業のパートナーシップを引き付け続けています。

- 例えば、ムンバイのYotta NM1は、Uptime InstituteのTier IV Gold Operations Sustainability認証を取得しており、設計PUEが1.5未満(N+Nチラー冗長性と自動冷却制御を備えた)で運用されています。これらの特徴は、公式のUptime InstituteクライアントストーリーとYottaのプレスリリースで確認されています。

北部および東部インド – 新たな開発で30%のシェアを占める成長市場

北部および東部インドは、デリーNCRとコルカタを中心に急成長する市場として浮上しています。インドのデータセンター冷却市場は、政府のデジタルプロジェクトと企業の拡大から勢いを得ています。デリーNCRは、政策インセンティブと土地アクセスにより、新たなハイパースケール回廊となっています。東部の州は、BFSIと通信のニーズに焦点を当てた小規模なデータパークを引き付けています。オペレーターは、高温とグリッドストレスに耐えるシステムを設計しています。地域のデータ容量は、ハイブリッド冷却投資を通じて拡大しています。これらのゾーンは、インドのデジタルインフラストラクチャネットワークにおける次の成長のフロンティアを形成しています。

競争力のあるインサイト:

- ブルースター株式会社

- ボルタス株式会社(タタグループ)

- キルロスカープネウマティックカンパニー株式会社

- ゴドレージ&ボイス製造株式会社

- デュロフェルゲラインディア株式会社

- ジョンソンコントロールズインターナショナルplc

- キャリア

- ダンフォス

- ヴァーティブグループ株式会社

- シュナイダーエレクトリック

- 三菱電機株式会社

- STULZ GmbH

インドのデータセンター冷却市場の競争環境には、国内のチャンピオンとグローバルな大手企業が含まれています。大手インド企業は、地元の製造コストの優位性、深い規制の認識、強力なチャネルカバレッジを持ち、多国籍企業は広範なR&D、高度な冷却技術、グローバルなサービスネットワークを活用しています。これにより、サービスの卓越性と統合ソリューションが重要な差別化要因となる二重層のダイナミクスが生まれます。多くの企業は現在、ハードウェア、ソフトウェア、ライフサイクルサービスを組み合わせて、ハイパースケールおよびコロケーションオペレーターとの長期契約を確保しています。戦略的パートナーシップと買収は、スマート冷却、液体システム、デジタルツインを強化することを目的としています。市場シェア争いは、エネルギー効率、持続可能性の信用、地域展開の実行に焦点を当てています。成功するプレーヤーは、機器の販売だけでなく、継続的なサービスストリームと改装の可能性を追跡しています。

最近の開発:

- 2025年11月、ジョンソンコントロールズは、インドの高密度データセンター向けにSilent-Aire Coolant Distributionプラットフォームを発表しました。このスケーラブルな液体冷却ソリューションは、500kWから10MW以上の容量を提供し、多様な構成で柔軟に展開できます。

- 2025年9月、Shree Refrigerations Limitedは、Smardt Chillers Pte Ltdとの戦略的パートナーシップを発表し、インドのデータセンターセクターに磁気ベアリングチラー技術を導入しました。この協力は、SRLの子会社Trezor Technologiesを通じて実行され、重要な冷却アプリケーションのために大幅なエネルギー効率とメンテナンスコストの削減を保証する高度なオイルフリーチラーを提供します。

- 2025年2月、キャリアは、直接チップ液体冷却の革新的なディスラプターであるZutaCoreへの戦略的投資を発表し、次世代のエネルギー効率の高いデータセンター冷却ソリューションに向けた重要なステップを示しました。このパートナーシップは、AI駆動の計算負荷を対象とし、キャリアの気候専門知識とZutaCoreの水なし技術を統合し、世界中の高密度データセンターでの応用を目指しています。