エグゼクティブサマリー:

韓国のデータセンター冷却市場の規模は、2020年に1億5376万米ドルから2025年に3億1595万米ドルと評価され、2035年までに12億8825万米ドルに達すると予測されており、予測期間中のCAGRは15.02%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 韓国データセンター冷却市場規模 2025 |

3億1595万米ドル |

| 韓国データセンター冷却市場、CAGR |

15.02% |

| 韓国データセンター冷却市場規模 2035 |

12億8825万米ドル |

高密度コンピューティングへの強い需要が、新旧施設における先進冷却技術の広範な採用を促進しています。オペレーターは、AI駆動の熱制御、液体ベースのシステム、モジュラーアーキテクチャを統合して、増加する熱負荷を効率的に管理します。スマートオートメーション、気流最適化、フリークーリングソリューションの革新が、より強力な運用の回復力をサポートします。これらの変化は、クラウドの拡大、AIワークロード、企業全体のデジタルトランスフォーメーションプログラムに結びついた安定した成長を求める投資家にとって、市場を魅力的な焦点にしています。

首都圏は、大規模な都市ハブを中心にしたハイパースケール、通信、コロケーションの開発が集中しているため、リードしています。二次ゾーンは、バランスの取れた土地アクセスと強力なネットワーク接続を提供する産業回廊を通じて拡大しています。南部の沿岸および港湾都市は、コンテンツトラフィックとエッジ展開の増加に伴い、新たな成長ポケットとして浮上しています。この広がりは、多様な施設タイプにわたる冷却の採用を促進し、地域のインフラ深度を強化します。

市場の推進要因:

市場の推進要因:

主要都市クラスターにおけるハイパースケール、コロケーション、クラウド拡大の強力な成長

クラウドとコンテンツサービスの急速な拡大が、新しい施設への大規模な投資を促進しています。韓国のデータセンター冷却市場は、ソウルや釜山周辺のハイパースケールプロジェクトからの支援を受けています。オペレーターは、効率的な熱制御が必要な高電力密度のホールを設計しています。投資家は、安定した稼働時間をサポートする先進冷却を使用するサイトを優先します。通信およびインターネット企業は、密集したユーザーベースの近くに低遅延ノードを求めています。この変化は、モジュラーでスケーラブルな冷却プラットフォームの需要を増加させます。また、不動産開発者と技術ベンダー間のより緊密な協力を促進します。このトレンドは、インフラ所有者にとって長期的な収益の可視性を確保します。

エネルギー効率、持続可能性、電力使用効率の最適化への関心の高まり

オペレーターは、規制当局、クライアント、株主からエネルギー効率に関する厳しい期待を受けています。韓国のデータセンター冷却市場は、PUEメトリクスを低下させる設計への強い関心を反映しています。企業は、フリークーリング、間接蒸発システム、最適化された気流レイアウトを導入しています。多くのサイトでは、ファンユニットに可変速ドライブと高度な制御ロジックを統合しています。オペレーターは、グローバルクライアントとのブランドクレデンシャルを強化するために、グリーン認証を求めています。これにより、旧式のチラーやエアハンドラーの継続的なアップグレードが促進されます。エネルギー効率の高い冷却は、運用コストを削減し、長期契約サイクルをサポートします。この推進力は、持続可能性目標と財務パフォーマンスを一致させます。

- 例えば、Samsung SDSは2024年の気候報告書で、東灘データセンターがPUE 1.14を達成し、フリークーリング、液浸冷却パイロット、インバーターベースの冷却制御などのエネルギー効率の高い技術を使用していると報告しました。これらのアップグレードは、Samsung SDSの主要データセンター全体の熱性能を強化します。

冷却インフラにおける高度な制御、監視、および自動化技術の迅速な採用

データセンターの所有者は、ラックレベルでの熱条件を制御するためにAIベースのツールを採用しています。韓国のデータセンター冷却市場は、DCIMおよびBMSプラットフォームの広範な使用から利益を得ています。オペレーターは、通路全体の温度と湿度を追跡するために詳細なセンサーを使用しています。予測アルゴリズムは、ファン速度とチラー負荷の決定をリアルタイムで導きます。このアプローチは、ホットスポットを減少させ、機器故障のリスクを低下させます。自動化は、少人数のスタッフで複雑なマルチテナント環境を管理するのに役立ちます。季節的またはイベント駆動の負荷スパイク時に迅速な対応をサポートします。投資家は、データ駆動型の制御実践を示すサイトを評価します。

地域トラフィックとコンテンツの戦略的デジタルハブとしての韓国の役割の強化

韓国は、地域の海底および陸上ネットワークルートにおいて重要な役割を果たしています。韓国のデータセンター冷却市場は、より多くのトラフィックが地元に到達するにつれて重要性を増しています。グローバルなクラウド、ゲーム、ストリーミングプロバイダーは、北アジアのユーザーにサービスを提供するために容量を拡大しています。強力なファイバー接続と政治的安定性が、長期的なインフラ資本を引き付けます。デジタルトランスフォーメーションに対する政府の支援が、信頼性の高い施設への需要を強化します。冷却性能は、サービス品質とSLAのコミットメントに直接影響します。したがって、オペレーター間での差別化のための戦略的領域となります。この推進力は、冷却投資をコアインフラとして位置づけ、二次的なユーティリティではありません。

- 例えば、Naverは2023年にGAK Sejongデータセンターを拡張し、30 kWから50 kWのラック密度をサポートするために設計された直接液冷システムを導入する計画を発表しました。Naverは、2023年の公式発表と技術ブリーフィングで、これらの高密度冷却能力を確認しました。

市場動向:

市場動向:

次世代ワークロード向けの高密度、液体対応、ハイブリッド冷却アーキテクチャへのシフト

AIトレーニングや分析などのワークロードは毎年ラック密度を高めています。韓国のデータセンター冷却市場では、液体を利用した設計への関心が高まっています。オペレーターは、高密度ゾーン向けにチップ直結冷却やリアドア熱交換器のオプションを評価しています。多くの施設が、ターゲットポッドで空気と液体を組み合わせたハイブリッドレイアウトを採用しています。このアプローチにより、オペレーターはレガシーロードと先進的なコンピューティングを1つのキャンパスでサポートできます。ベンダーは、既存のホワイトスペースに適合するモジュラー液体冷却ブロックを提供しています。これにより、技術更新サイクル中の混乱が軽減されます。このトレンドは、将来のチップ世代に備えるためのサイト準備を進めています。

新築におけるモジュラー、スケーラブル、プレハブ冷却展開の増加する好み

開発者は段階的に稼働するモジュラーキャンパスを好みます。韓国のデータセンター冷却市場では、プレハブのプラントルームの需要が高まっています。コンテナ化されたチラーとポンプユニットは、制約のあるサイトでの展開時間を短縮します。標準化されたモジュールは、設計承認と契約者の調整を簡素化します。このアプローチはまた、投資家が確認された需要に合わせて容量の展開を調整するのに役立ちます。オペレーターは、異なる都市での迅速な複製のために実証済みのモジュール設計を再利用します。共通の予備部品と手順を通じてメンテナンス計画を改善します。このトレンドは、競争の激しい市場での規律ある資本配分をサポートします。

冷却設計と熱管理の選択における再生可能エネルギー戦略の統合

オペレーターは、冷却の決定をより広範なエネルギー戦略とリンクさせます。韓国のデータセンター冷却市場では、冷却と再生可能エネルギーを組み合わせることへの関心が高まっています。施設は、低炭素運用をサポートする電力購入契約を求めています。効率的な冷却は、各キャンパスの再生可能エネルギー負荷要件を全体的に削減します。一部のサイトでは、グリッドのピーク需要を平滑化するために熱蓄積を検討しています。ベンダーは、リアルタイムのエネルギー価格信号に応答する高度な制御を提供します。これにより、オペレーターは安全な限界内で冷却負荷を調整できます。このトレンドは、持続可能性のブランド化を冷却性能に直接結びつけます。

エッジ、5G、および小規模地域施設の拡大とカスタマイズされた冷却コンセプト

通信およびコンテンツ企業は、エッジおよびマイクロデータセンターをより多く展開しています。韓国のデータセンター冷却市場には、ユーザーの近くに多くのコンパクトなサイトが含まれています。これらの施設は、静かでコンパクトで簡単にサービスできる冷却ユニットを必要としています。屋外および屋上のエンクロージャーは、地元の天候に対応できる堅牢な設計に依存しています。エッジサイトは、最小限の現場工事で済む統合冷却キャビネットを好みます。標準化されたソリューションは、複数の都市での展開をスケールするのに役立ちます。これにより、ゲーム、ビデオ、産業用途の低遅延サービスをサポートします。このトレンドは、大都市キャンパスを超えた需要を広げています。

市場の課題:

上昇するエネルギーコスト、電力制約、および厳しい効率目標を達成する圧力

電気料金はデータセンターオペレーターにとって重要な懸念事項です。韓国のデータセンター冷却市場は、冷却エネルギー使用に対する厳しい監視に直面しています。古い施設は、大規模な改修作業なしでは現代のPUEベンチマークに到達するのに苦労しています。高効率機器は、多くの場合、かなりの前払い資本と慎重な計画を必要とします。密集した地域のグリッド制約は、容量拡張の選択肢を制限します。オペレーターは、テナントの要求、冗長性のニーズ、および電力の可用性をバランスさせる必要があります。これにより、新規および既存のサイトの冷却設計の選択がより複雑になります。この課題は、企業に詳細なエネルギーモデリングとライフサイクル分析を優先させるよう促します。

主要都市圏における複雑な規制、環境、および土地利用の問題

主要都市での計画承認には、厳しい環境および騒音基準が含まれています。韓国のデータセンター冷却市場は、排出量や水使用に関する規則を遵守する必要があります。冷却塔は、ドリフト、プルーム、および化学処理の実践について厳しい監視を受けます。都市部の限られた土地は、冷却装置や機械ヤードの占有面積を制限します。この制約は、設計を垂直レイアウトやコンパクトなプラントルームに向けさせます。オペレーターはまた、視覚的および騒音の影響に関する地域社会の懸念に対応します。これにより、多くのプロジェクトの設計および統合コストが増加します。この課題は、地方自治体や利害関係者とのより緊密な協力を促進します。

市場機会:

市場機会:

先進的な液体冷却、熱再利用、および革新的な熱ソリューションの成長する可能性

新しいAIおよび高密度ワークロードは、液体ベースのシステムに強力な機会を生み出します。韓国のデータセンター冷却市場は、実績のある設計を提供するベンダーをサポートできます。ダイレクトチップ、イマージョン、およびリアドアソリューションにおいて機会が生まれます。工業または地区エネルギーネットワークに近い熱再利用プロジェクトも関心を集めています。成功した参照サイトは、地元および外国の投資家からの資金をさらに引き出します。これにより、オペレーターは高効率で低騒音のインフラストラクチャを備えたキャンパスを差別化できます。サービスプロバイダーは、設計、統合、および長期メンテナンス契約をバンドルできます。この機会は、グリーンフィールドの建設や選択的な改修に広がります。

管理サービス、パフォーマンス契約、およびライフサイクル最適化提供の需要の高まり

多くのオペレーターは、資産全体の冷却性能を管理するパートナーを求めています。韓国のデータセンター冷却市場は、専門サービス企業にスペースを提供します。機会には、リモート監視、継続的なコミッショニング、および最適化プログラムが含まれます。ベンダーは、エネルギーおよび稼働時間の目標にリンクした成果ベースの契約を構築できます。中規模のオペレーターは、大規模な社内チームなしで専門的なサポートを受けることができます。また、予測メンテナンスやより良い予備部品計画をサポートします。強力なサービス関係は、顧客維持とクロスセルの可能性を向上させます。この機会は、技術サプライヤーの長期的な収益の可視性を強化します。

市場セグメンテーション:

コンポーネント別

韓国のデータセンター冷却市場は、ソリューションとサービスのコンポーネントに分かれています。効率的な冷却装置、空気処理装置、および制御ハードウェアの需要により、ソリューション提供がより大きなシェアを占めています。オペレーターは、新しい建設や大規模な拡張時にプラント設備への資本支出を優先します。サービスは、信頼性のある設置、最適化、およびライフサイクルサポートを求めるオペレーターによって着実に成長しています。大規模なキャンパスは、多くの場合、両方のコンポーネントをバンドルした複数年契約を締結します。この構造は、ベンダーがハードウェアとサービスのポートフォリオを統合することを奨励します。また、初期の機器販売に加えて、継続的な収益源をサポートします。

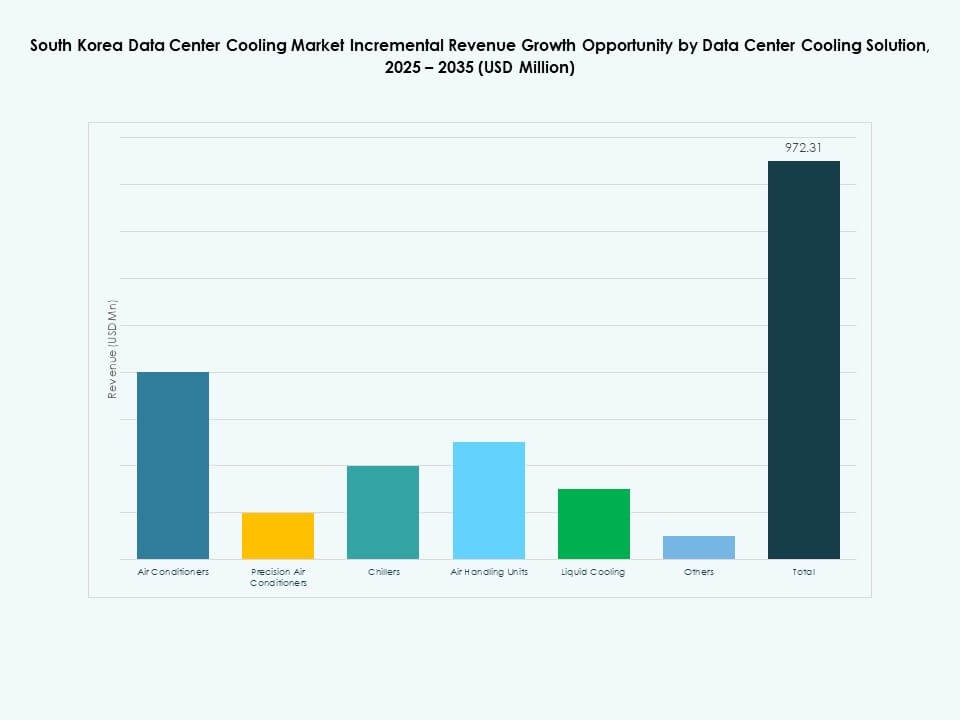

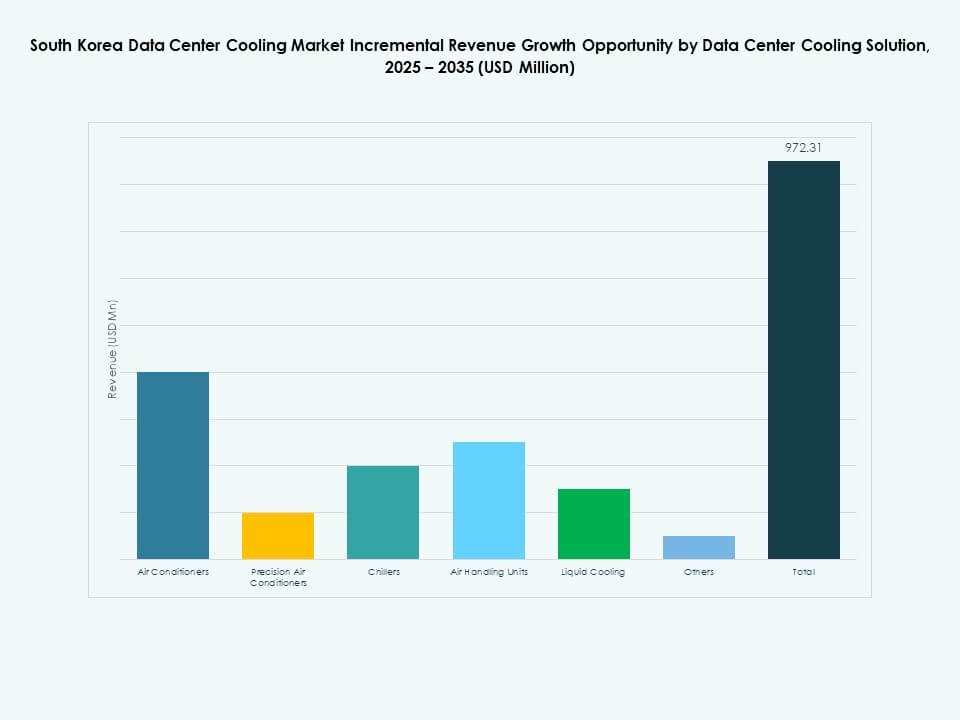

データセンター冷却ソリューション別

韓国のデータセンター冷却市場における主要なソリューションタイプには、エアコン、精密エアコン、チラー、空調ユニット、液体冷却などがあります。精密エアコンとチラーは、高密度ルームでの強力な使用により通常リードしています。空調ユニットは、効率的な気流制御で大規模なホワイトスペースをサポートします。液体冷却は、AIやGPUクラスターをホストするゾーンで勢いを増しています。他のソリューションは、エッジやレガシー施設のニッチなニーズをカバーします。このミックスにより、オペレーターは特定の負荷プロファイルとリスク許容度に合わせて技術をマッチさせることができます。

サービス別

設置と展開、サポートとコンサルティング、メンテナンスサービスがサービスの風景を形作ります。韓国のデータセンター冷却市場では、設置と展開サービスが活発な建設サイクル中に支配的です。複雑な機械および制御システムには、熟練したチームと強力なプロジェクト管理が必要です。サポートとコンサルティングサービスは、設計の最適化と規制の遵守に対応します。メンテナンスサービスは稼働時間を確保し、機器の寿命を延ばすのに役立ちます。資産の複雑さが増す中で、明確なパフォーマンス期待を持つ長期サービス契約が奨励されています。このセットアップは、オペレーターの信頼性目標をベンダーの専門知識と責任と一致させます。

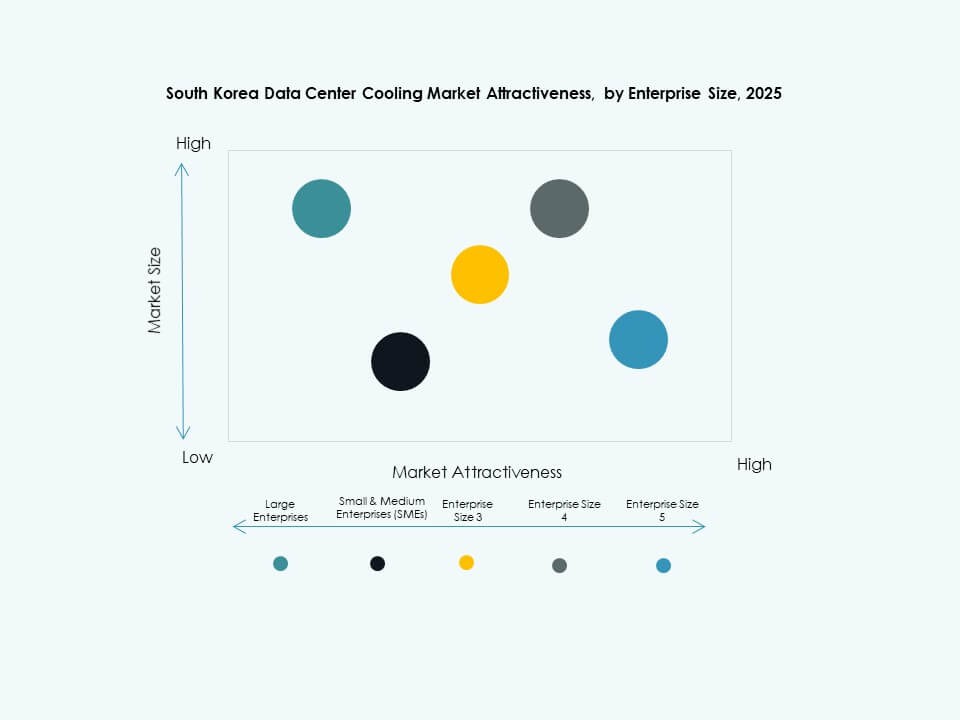

企業規模別

大企業と中小企業が主要なサイズセグメントを形成します。韓国のデータセンター冷却市場では、大企業とハイパースケールオペレーターが主要なシェアを占めています。これらのプレーヤーは、先進的な冷却プラントを備えた専用キャンパスに投資しています。中小企業は、自己所有の施設よりもコロケーションプロバイダーに依存することが多いです。したがって、中小企業の冷却投資は、コロケーションのアップグレードを通じて間接的に現れます。大企業の需要は、広範な市場に影響を与えるパフォーマンスベンチマークを設定します。このダイナミクスは、時間とともに両方のセグメントにわたって効率的なソリューションの採用を促進します。

フロアタイプ別

床上げ床と非床上げ床が主要な建築アプローチを定義します。韓国のデータセンター冷却市場では、多くのレガシーおよびエンタープライズサイトで床上げ床の強力な使用がまだ見られます。床上げ床は、床下の空気分配とケーブル管理をサポートします。新しい施設では、オーバーヘッド分配とコンテインメントを備えた非床上げ設計が好まれることが多いです。このアプローチは、構造を簡素化し、高密度でモジュラーなレイアウトに適しています。オペレーターが段階的に近代化する中で、両方のフロアタイプが共存しています。冷却設計は、効率を維持するために各アーキテクチャに適応する必要があります。

コンテインメント別

ホットアイルコンテインメント付きの床上げ床、コールドアイルコンテインメント、コンテインメントなしの床上げ床が主要な構成を表します。韓国のデータセンター冷却市場では、ホットアイルとコールドアイルのコンテインメントが広く採用されています。コンテインメントは、ホットエアとコールドエアの混合を減少させ、熱性能を向上させます。大きな機械的変更なしに高いラック密度をサポートします。コンテインメントのないサイトは、効率を向上させるための改修の圧力が高まっています。ホットとコールドのコンテインメントの選択は、レガシーレイアウトとアップグレード予算に依存します。ベンダーは、一般的なラックフォーマットに適合する標準化されたコンテインメントシステムを提供しています。

構造別

ラックベース、行ベース、ルームベースの冷却は、構造的なセグメンテーションを定義します。韓国のデータセンター冷却市場では、古い施設に多くのルームベースのシステムがまだ存在しています。新しい建物では、詳細な制御のために行ベースおよびラックベースの設計がますます好まれています。行ベースのシステムは中密度に適しており、柔軟なゾーニングを可能にします。ラックベースの冷却は、特にAIワークロードにおいて非常に高密度のコンピュートに対応しています。構造の組み合わせは、各オペレーターの成長段階、レガシーフットプリント、および資本計画を反映しています。柔軟な構造は、段階的な拡張とターゲットを絞った改修をサポートします。

用途別

ハイパースケール、コロケーション、エンタープライズ、エッジ、およびその他のデータセンターが用途の需要を牽引しています。韓国のデータセンター冷却市場では、ハイパースケールおよびコロケーションセグメントからの強い牽引力が見られます。これらの用途は、先進的な監視を備えた大規模で効率的なプラントを必要とします。エンタープライズデータセンターは、デジタルトランスフォーメーションをサポートするために冷却をアップグレードし続けています。エッジデータセンターは、5Gと低遅延のニーズに伴い着実に拡大しています。その他の施設には、政府、研究、専門的な産業サイトが含まれます。各用途タイプは、好まれる技術とサービスモデルに影響を与えます。

エンドユーザー別

通信、IT、小売、ヘルスケア、BFSI、エネルギー、およびその他がエンドユーザーの需要を形成します。韓国のデータセンター冷却市場では、通信およびITの垂直市場が通常支配的です。これらのセクターは、コアネットワーク、クラウド、およびプラットフォームのワークロードをホストしています。BFSI、ヘルスケア、小売は、安全で高可用性の施設の利用を増やしています。エネルギーおよびその他のセクターは、専門的な産業および分析の負荷を追加します。エンドユーザーの多様性は、経済サイクル全体にわたる弾力的な需要基盤をサポートします。これは、さまざまな規制および稼働時間のニーズに対応する広範なソリューションポートフォリオを促進します。

地域の洞察:

地域の洞察:

ソウル、仁川、京畿道のデータセンタークラスターによる首都圏の支配

首都圏は、国内の冷却需要の約65%を占めており、データセンター市場のシェアに合わせています。ほとんどのハイパースケールおよび通信事業者は、レイテンシーとネットワーク密度のためにソウル周辺にコアキャンパスを配置しています。韓国のデータセンター冷却市場は、高効率のプラントと先進的な制御システムに焦点を当てています。強力なファイバー接続と熟練した労働力がキャンパスの拡張を継続的にサポートしています。土地と電力の制約により、設計はコンパクトで高密度の機械ヤードに向かっています。したがって、冷却技術は容量の成長のための重要な手段となります。投資家はこの地域を長期的なインフラ収益の主要な支柱と見なしています。

- 例えば、KTクラウドは2023年5月に、ソウルのデータセンターでImmersion4の密閉型浸漬冷却システムを採用すると発表し、温度不均衡とエネルギー使用の削減における成果を確認しました。KTクラウドは、この展開が韓国でのImmersion4の単相浸漬技術の最初の商業展開を表していると公に述べました。

中央産業回廊と二次都市圏の容量拡大における役割の増大

大田や大邱などの中央産業回廊と二次都市は、冷却需要の約20%を占めています。この配分は、混合企業と政府の負荷を抱える湖西や近隣の産業地帯での展開の増加を反映しています。運営者は、土地コスト、グリッドアクセス、地域の接続性をバランスさせるためにこれらの場所を選びます。この地域の韓国データセンター冷却市場は、スケーラブルなルームベースおよびロー・ベースのソリューションを強調しています。地域政府は、研究、防衛、製造を支援するデジタルクラスターを促進しています。冷却プロジェクトは、モジュラー拡張の余地があるキャンパスレイアウトを使用することがよくあります。これらの回廊は、より多くのコロケーションおよびエンタープライズサイトがオンラインになるにつれて、着実にそのシェアを拡大しています。

- 例えば、LGエレクトロニクスは、2025年のデータセンターワールドアジアで、最大1.4メガワットの冷却能力をサポートし、従来のシステムと比較してエネルギー損失を約10%に削減する新しい冷媒分配ユニット(CDU)を発表しました。LGはまた、LG CNSが先進的なAIデータセンター開発の一環として、概念実証の浸漬冷却テストを実施していることを確認しました。

南部港湾、技術都市、分散エッジロケーションにおける新たな機会

釜山、蔚山、光州などの南部および沿岸のハブと他のエッジロケーションは、残りの15%を占めています。この部分は、港湾、物流、コンテンツトラフィックが急速に成長している嶺南と湖南地域と密接に関連しています。南部の産業基地近くの新しいハイパースケールおよびAIプロジェクトは、将来の冷却要件を増加させます。ここでの韓国データセンター冷却市場は、堅牢で気候に強い設計や、可能な場合には効率的な海水またはハイブリッドコンセプトを好みます。工場や物流センター近くのエッジおよびモジュラーサイトは、コンパクトで統合されたシステムを必要とします。これらのサブリージョンでの成長率の速さは、首都圏以外の全国的な容量を徐々に多様化させます。

競争力のあるインサイト:

- サムスン電子

- LGエレクトロニクス

- ダイキン工業株式会社

- 三菱電機株式会社

- ジョンソンコントロールズインターナショナルplc

- キャリア

- ヴァーティブグループコーポレーション

- 斗山株式会社

- 現代電気エネルギーシステムズ株式会社

- クールITシステムズ

韓国データセンター冷却市場は、世界のHVACリーダーと国内技術プロバイダーの間で強い競争が特徴です。大手韓国メーカーは、都市クラスターでの高密度IT負荷をサポートする先進的な空気ベースおよびハイブリッドシステムに注力しています。グローバルベンダーは、液体冷却、精密空気システム、モジュラー機械プラントを通じてその地位を強化しています。これにより、エネルギー効率、熱安定性、自動化プラットフォームとの統合に焦点を当てた製品のアップグレードが推進されます。企業は、低PUE性能、スケーラブルなアーキテクチャ、コンパクトなプラント設計を強調し、ハイパースケールおよびコロケーション契約を獲得します。サービス能力も競争力を形成し、多くのプロバイダーがメンテナンスおよび最適化プログラムを拡大しています。テレコムおよびクラウドオペレーターとのパートナーシップは、地域での長期的な存在をさらにサポートします。この状況は、ベンダーにより迅速な革新を促し、冷却ソリューションを新たなAIおよびHPCの需要に合わせるようにしています。

最近の展開:

- 2025年11月、LGエレクトロニクスは、ITインフラおよび冷却製品のグローバルメーカーであるFlexとパートナーシップに関する覚書(MOU)を締結しました。この協力は、LGの既存の高性能な空冷および液冷モジュールとFlexの独自の液冷ポートフォリオおよび電力製品を活用して、韓国のAI中心のデータセンター向けに統合されたモジュール式冷却ソリューションを開発することを目的としています。

- 2025年11月、斗山フューエルセルは、データセンターの冷却負荷を水素燃料電池システムの廃熱を利用して削減する新技術を支援すると発表しました。この革新は、韓国のデータセンター内での効率と持続可能性を向上させることが期待されています。

- 2025年10月、LGはSK EnmoveおよびGreen Revolution Cooling(GRC)と協力し、ハイパースケールデータセンター向けの液浸冷却システムを進めることになりました。AIインフラの次世代冷却の採用を加速するため、LGの平沢施設で概念実証デモンストレーションが計画されています。

- 2025年7月、LG Uplusは、LGエレクトロニクスおよびLG CNSと提携し、AIベースのデータセンター冷却技術の検証プロジェクトを発表しました。このプロジェクトは、人工知能とデジタルツイン技術を組み合わせて、LG Uplus施設での冷却効率を向上させ、エネルギー消費を削減することを目的としています。

- 2025年5月、サムスン電子は、韓国のデータセンター冷却市場での提供を強化するために、ヨーロッパ最大のHVAC企業であるFläktGroupを15億ユーロで買収するという重要な動きをしました。この買収により、FläktGroupの先進的な液冷および空冷ソリューションがサムスンの管理下に入り、同社は地元およびグローバルの顧客に幅広い適用HVACおよびデータセンター冷却製品を提供できるようになります。