Резюме:

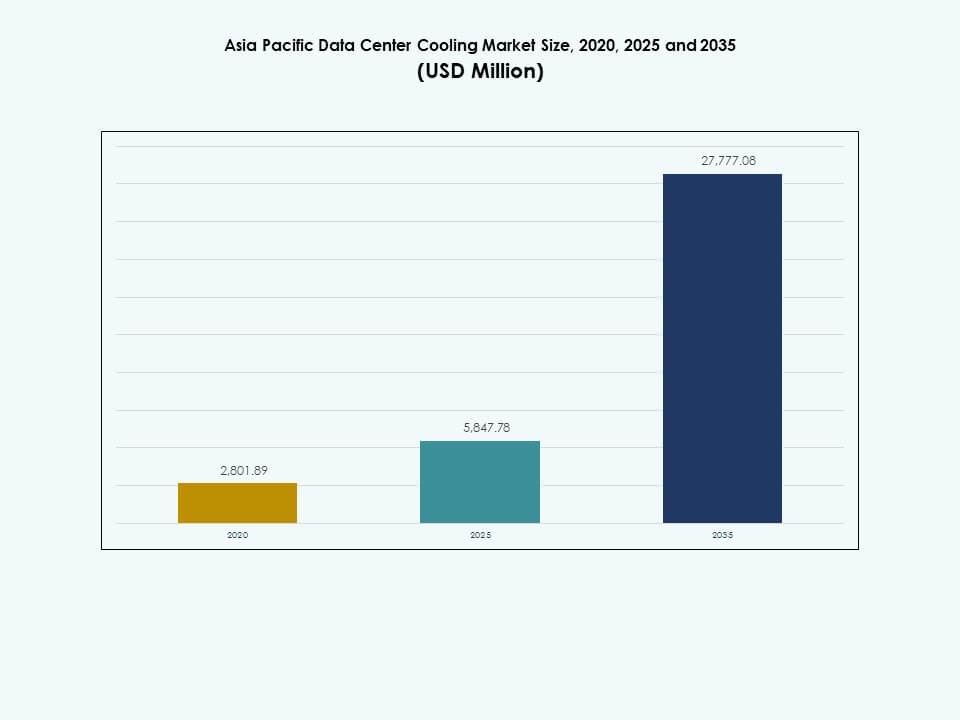

Размер рынка охлаждения центров обработки данных Азиатско-Тихоокеанского региона оценивался в 2,801.89 млн долларов США в 2020 году, до 5,847.78 млн долларов США в 2025 году и, как ожидается, достигнет 27,777.08 млн долларов США к 2035 году, при среднем годовом темпе роста (CAGR) 16.79% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка охлаждения центров обработки данных Азиатско-Тихоокеанского региона 2025 |

5,847.78 млн долларов США |

| Рынок охлаждения центров обработки данных Азиатско-Тихоокеанского региона, CAGR |

16.79% |

| Размер рынка охлаждения центров обработки данных Азиатско-Тихоокеанского региона 2035 |

27,777.08 млн долларов США |

Рост принятия вычислительных систем высокой плотности стимулирует высокий спрос на эффективные технологии охлаждения. Компании инвестируют в жидкостное охлаждение, модульные системы и автоматизацию на основе ИИ для поддержки плотных рабочих нагрузок. Операторы модернизируют старые объекты, чтобы соответствовать новым ожиданиям по производительности и устойчивости. Растущие облачные инфраструктуры и развертывание на периферии увеличивают спрос на масштабируемое охлаждение. Эти изменения привлекают инвесторов, стремящихся получить выгоду от долгосрочного цифрового роста.

Восточная Азия лидирует благодаря своим плотным гипермасштабным кластерам и быстрому расширению облачных технологий. Южная и Юго-Восточная Азия становятся новыми горячими точками благодаря правилам локализации данных и растущему цифровому потреблению. Зрелые рынки демонстрируют высокий спрос на замену для эффективного охлаждения, в то время как развивающиеся рынки выигрывают от крупного строительства на зеленых полях. Региональный рост отражает рост интенсивности вычислений и больший акцент на устойчивость в ключевых экономиках.

Движущие силы рынка

Движущие силы рынка

Сильное ускорение потребностей в вычислениях высокой плотности для облачных и ИИ-нагрузок

Рынок охлаждения центров обработки данных Азиатско-Тихоокеанского региона набирает сильный импульс благодаря быстрому расширению кластеров вычислений высокой плотности. Операторы гипермасштабов модернизируют системы охлаждения для поддержки стоек с GPU и архитектур с высокой нагрузкой ИИ. Инвесторы рассматривают регион как стратегический цифровой центр, что ускоряет модернизацию. Жидкостное охлаждение, прецизионные системы и передовые методы воздушного потока получают более широкое признание. Автоматизация усиливает контроль энергии в плотных средах. Предприятия переводят рабочие нагрузки на региональные облака, требующие более высокой производительности охлаждения. Рынок побуждает операторов внедрять эффективные системы, снижающие тепловой риск. Это поддерживает долгосрочный цифровой рост в различных отраслях. Высокая производительность охлаждения становится жизненно важной для кластеров ИИ. Новые проекты объектов оптимизируют воздушный поток для обработки более высоких тепловых нагрузок.

Расширение гипермасштабной инфраструктуры и развертывание на периферии в ключевых экономиках

Гипермасштабные облачные провайдеры ускоряют новые постройки, чтобы справиться с быстрой цифровой адаптацией, и эта тенденция меняет дизайн охлаждения по всему региону. Операторы интегрируют модульное охлаждение, чтобы соответствовать быстрым циклам строительства. Тепловые нагрузки увеличиваются из-за рабочих нагрузок ИИ и аналитики, что создает более сильную необходимость в эффективных системах. Предприятия размещают рабочие нагрузки ближе к пользователям, увеличивая строительство периферийных объектов. Рынок охлаждения центров обработки данных Азиатско-Тихоокеанского региона поддерживает этот сдвиг, предлагая масштабируемое и гибкое охлаждение. Это помогает поставщикам услуг поддерживать стабильное время безотказной работы при более высокой интенсивности вычислений. Компании инвестируют в интеллектуальные системы управления для оптимизации воздушного потока. Системы охлаждения развиваются, чтобы управлять сложной, распределенной цифровой инфраструктурой. Периферийные кластеры приобретают важность для операций с низкой задержкой. Новые операционные модели требуют более высокой точности охлаждения.

- Например, Google сообщает, что центры обработки данных с водяным охлаждением потребляют примерно на 10% меньше энергии и производят примерно на 10% меньше выбросов углерода по сравнению с объектами с воздушным охлаждением, согласно опубликованной компанией документации по устойчивому развитию. Компания также подтверждает, что более 25% ее глобальных кампусов центров обработки данных работают с использованием восстановленных или непитьевых источников воды. Эти практики отражают более широкий подход Google к ответственному охлаждению и управлению водными ресурсами.

Переход к зеленой инфраструктуре охлаждения и модернизации, ориентированной на устойчивость

Больший акцент на устойчивость приводит к значительному сдвигу в сторону эффективных решений для охлаждения. Операторы заменяют старые системы на низкоуглеродные варианты на основных рынках. Технологии с низким потреблением воды получают предпочтение из-за экологических ожиданий. Предприятия требуют системы охлаждения, поддерживающие долгосрочные энергетические цели. Рынок охлаждения центров обработки данных Азиатско-Тихоокеанского региона позволяет осуществить этот переход через эффективные конструкции. Это помогает операторам выполнять корпоративные обязательства по устойчивому развитию. Новые постройки интегрируют интеллектуальные инструменты управления теплом для снижения использования ресурсов. Растущие правила соблюдения ускоряют внедрение чистого охлаждения по всему региону. Зеленое охлаждение становится необходимым для достижения корпоративных целей ESG. Современные объекты принимают конструкции, которые ограничивают нагрузку на ресурсы.

Внедрение интеллектуальных технологий охлаждения для стабильной тепловой производительности

Контроли на основе ИИ формируют следующий этап развития охлаждения по всему региону. Автоматизированные системы регулируют воздушный поток в соответствии с изменяющимися тепловыми нагрузками вычислений. Операторы полагаются на мониторинг в реальном времени для точного управления теплом. Высокоплотные объекты используют продвинутые датчики для стабилизации условий. Рынок охлаждения центров обработки данных Азиатско-Тихоокеанского региона выигрывает от высокой цифровой зрелости. Он поддерживает операторов, стремящихся к предсказуемой производительности при высокой вычислительной нагрузке. Предприятия внедряют предиктивные инструменты охлаждения для снижения операционного риска. Интеллектуальные системы улучшают тепловую надежность в центрах обработки данных следующего поколения. Умные контроли снижают риск тепловых всплесков. Новые структуры мониторинга улучшают долгосрочное время безотказной работы.

- Например, кампус Xixi компании Alibaba Cloud в Ханчжоу внедрил свою платформу «Energy Expert» с поддержкой ИИ в рамках инициативы умного кампуса. За шесть месяцев эта платформа сократила использование энергии кондиционирования воздуха летом на 17%, уменьшила потребление энергии в непиковое время на 30% и снизила общее годовое потребление электроэнергии на 600 000 кВтч, согласно официально опубликованным результатам пилотного проекта и кампуса компании Alibaba.

Тенденции рынка:

Тенденции рынка:

Быстрое внедрение жидкостного охлаждения для поддержки сред с интенсивным использованием ИИ и графических процессоров

Внедрение жидкостного охлаждения растет из-за увеличения тепловых проблем в передовых вычислительных узлах. Операторы переходят к конструкциям с прямым подключением к чипу для обеспечения стабильной производительности. Энергетические затраты изменяются, когда кластеры графических процессоров требуют более сильного теплового отклика. Рынок охлаждения центров обработки данных в Азиатско-Тихоокеанском регионе поддерживает этот переход с помощью масштабируемой жидкостной инфраструктуры. Это позволяет операторам развертывать плотное оборудование без тепловой нестабильности. Предприятия, исследующие рабочие нагрузки ИИ, полагаются на охлаждение следующего поколения для повышения эффективности. Интерес к рекуперации тепла растет из-за тепловой отдачи от жидкостных систем. Принятие на уровне региона расширяется благодаря постоянной модернизации. Больше гипермасштабных компаний тестируют системы погружения для плотных стоек. Жидкостное охлаждение становится необходимым для зон вычислений с интенсивным использованием ИИ.

Широкая интеграция модульных блоков охлаждения для гибких циклов строительства

Операторы внедряют модульное охлаждение для ускорения строительства и сокращения сроков доставки. Модульные блоки уменьшают сложность проектирования на периферийных и гипермасштабных площадках. Масштабирование емкости становится проще с помощью стандартизированных охлаждающих блоков. Рынок охлаждения центров обработки данных в Азиатско-Тихоокеанском регионе вызывает интерес к термическим системам plug-and-play. Это улучшает предсказуемость выполнения проектов. Предприятия предпочитают модульные конструкции для упрощения модернизации. Операторы комбинируют модульное охлаждение с автоматизацией для обеспечения высокой стабильности. Быстрые циклы строительства усиливают принятие в цифровых хабах. Унифицированные модули упрощают репликацию площадок по регионам. Модульные системы сокращают задержки развертывания для новых залов данных.

Растущее использование технологий свободного охлаждения и охлаждения с низким потреблением воды

Свободное охлаждение набирает популярность в регионах с благоприятным климатом. Операторы переходят на конструкции с низким потреблением воды для снижения нагрузки на ресурсы. Архитектуры без чиллеров появляются в новых постройках в некоторых экономиках. Рынок охлаждения центров обработки данных в Азиатско-Тихоокеанском регионе отвечает инновационными системами с низким потреблением воды. Это поддерживает операторов, сталкивающихся с жесткими экологическими требованиями. Технология теплообменников повышает эффективность в гибридных системах охлаждения. Местные отрасли внедряют экологичные конструкции для повышения устойчивости. Новые площадки интегрируют системы, адаптирующиеся к погодным условиям, для снижения энергопотребления. Системы с низким потреблением воды становятся востребованными в городах с дефицитом воды. Больше операторов стремятся к воздушному охлаждению для соблюдения норм.

Высокий приоритет на интеллектуальные системы мониторинга и прогнозирующие системы обслуживания

Тепловые датчики получают более широкое применение из-за плотных вычислительных стоек. Операторы внедряют предсказательные инструменты для сокращения времени простоя. Инсайты на основе ИИ улучшают производительность воздушного потока. Рынок охлаждения центров обработки данных Азиатско-Тихоокеанского региона позволяет проводить продвинутый мониторинг на новых и существующих объектах. Он поддерживает операторов, работающих с изменяющимися вычислительными нагрузками. Предприятия внедряют инструменты мониторинга для продления срока службы оборудования. Платформы предсказательного охлаждения сокращают необходимость ручного вмешательства. Возможности удаленной диагностики растут в региональных объектах. Умная аналитика помогает прогнозировать точки отказа. Решения по охлаждению улучшаются благодаря более точным данным в реальном времени.

Проблемы рынка:

Проблемы рынка:

Рост тепловых нагрузок создает давление на эффективность охлаждения и устойчивость инфраструктуры

Тепловые требования растут в гипермасштабных и корпоративных объектах из-за плотных вычислений. Операторы сталкиваются с проблемами изменчивости нагрузки в кластерах GPU. Старые системы охлаждения показывают свои пределы при более высоком тепловыделении. Рынок охлаждения центров обработки данных Азиатско-Тихоокеанского региона испытывает давление для поддержания стабильных условий. Это вынуждает операторов обновлять системы быстрее, чем планировалось. Проблемы с энергопотреблением усиливаются при больших нагрузках. Предприятиям нужна высокая надежность в пиковые периоды. Сроки модернизации становятся более сложными для устаревших объектов. Высокоплотные стойки увеличивают нагрузку на распределение воздушного потока. Разрывы в охлаждении увеличиваются, когда объекты откладывают обновления.

Регуляторные ограничения и высокая стоимость внедрения устойчивых систем охлаждения

Экологические нормы ужесточаются на основных рынках. Операторы сталкиваются с более высокими затратами на соответствующее охлаждение. Ограничения на использование воды влияют на проектные решения в городских центрах. Рынок охлаждения центров обработки данных Азиатско-Тихоокеанского региона отвечает системами с низким потреблением ресурсов. Это заставляет компании пересматривать циклы закупок и снабжения. Капитальные затраты растут из-за экологических требований. Нехватка квалифицированной рабочей силы задерживает выполнение проектов. Сложные разрешительные процедуры замедляют развитие в ключевых регионах. Отчетность по устойчивости увеличивает давление на операторов. Пробелы в соблюдении норм создают операционные риски во время аудитов.

Возможности рынка:

Расширение ИИ, облачных и периферийных нагрузок стимулирует спрос на продвинутые системы охлаждения

Внедрение ИИ и облачных технологий увеличивает спрос на эффективные тепловые системы. Предприятия принимают новые нагрузки, увеличивающие плотность тепла. Гипермасштабные объекты расширяются быстрее, открывая пространство для инновационного охлаждения. Рынок охлаждения центров обработки данных Азиатско-Тихоокеанского региона поддерживает значительные инвестиции в новые проекты охлаждения. Это помогает операторам обеспечивать предсказуемую производительность. Периферийные объекты создают новые кластеры спроса. Региональные игроки исследуют продвинутое охлаждение для долгосрочной масштабируемости. Внедрение растет как в новых проектах, так и в модернизациях. Кластеры с интенсивным использованием ИИ ускоряют необходимость в точных проектах. Сильная цифровая экспансия укрепляет долгосрочные инвестиции в охлаждение.

Растущее стремление к устойчивому охлаждению и внедрению повторного использования тепла

Операторы инвестируют в системы, поддерживающие цели региональной устойчивости. Интерес к повторному использованию тепла растет в городских районах. Охлаждение с низким уровнем выбросов углерода набирает популярность из-за строгих ожиданий. Рынок охлаждения центров обработки данных в Азиатско-Тихоокеанском регионе поддерживает экологичные проекты в большом масштабе. Это побуждает операторов модернизировать устаревшие системы. Охлаждение с эффективным использованием воды становится приоритетом в районах с ограниченными ресурсами. Предприятия принимают устойчивое охлаждение для соблюдения норм. Чистое охлаждение становится значительной возможностью в новых строительных циклах. Программы рекуперации тепла создают ценность для близлежащих сообществ. Современное охлаждение соответствует долгосрочным экологическим обязательствам.

Сегментация рынка:

По компонентам

Рынок охлаждения центров обработки данных в Азиатско-Тихоокеанском регионе демонстрирует сильное доминирование компонентов решений из-за высокой установки прецизионных систем, чиллеров и жидкостных охлаждающих устройств. Спрос на решения растет по мере расширения гипермасштабных и корпоративных операторов в зонах плотных вычислений. Услуги набирают популярность благодаря потребностям в установке, консультировании и предиктивном обслуживании. Циклы модернизации усиливают интерес к сервисным контрактам для стабильности времени безотказной работы. Категория решений занимает наибольшую долю из-за более высокого капитального участия. Услуги растут с увеличением зависимости от инструментов мониторинга. Региональные центры данных требуют постоянной поддержки для сложных тепловых сред. Операторы предпочитают интегрированные контракты для снижения операционного риска. Сильный цифровой рост стимулирует расширение повторяющихся услуг.

По решению для охлаждения центров обработки данных

Кондиционеры и прецизионные устройства сохраняют сильную долю благодаря широкому установлению в больших залах. Чиллеры остаются необходимыми для стабильного термодинамического контроля в условиях высокой нагрузки. Жидкостное охлаждение набирает сильный импульс для стоек с интенсивным использованием ИИ и GPU. Рынок охлаждения центров обработки данных в Азиатско-Тихоокеанском регионе поддерживает гибридные системы для балансировки стоимости и энергетической эффективности. Воздухообрабатывающие устройства улучшают качество воздушного потока и повышают стабильность стоек. Операторы принимают смешанные решения для соответствия разнообразным вычислительным потребностям. Устаревшие залы продолжают использовать воздушные системы, в то время как новые постройки склоняются к жидкостным проектам. Гибкость охлаждения становится основным приоритетом в дизайне. Масштабирование внедрения происходит по мере увеличения плотности вычислений на региональных площадках.

По услугам

Услуги по установке и развертыванию доминируют из-за активного строительства гипермасштабных и колокационных объектов. Поддержка и консультационные услуги расширяются из-за сложных потребностей в тепловой конфигурации. Услуги по техническому обслуживанию растут с внедрением предиктивного мониторинга и передовых сенсоров. Рынок охлаждения центров обработки данных в Азиатско-Тихоокеанском регионе полагается на сильные сервисные сети для обеспечения долгосрочной стабильности. Компаниям требуется техническое руководство для внедрения жидкостного и гибридного охлаждения. Сервисные контракты становятся жизненно важными для защиты времени безотказной работы. Квалифицированные техники поддерживают быстрые циклы развертывания. Операторы зависят от сервисных команд для оптимизации жизненного цикла. Региональный спрос растет по мере того, как больше объектов модернизируют устаревшие системы охлаждения.

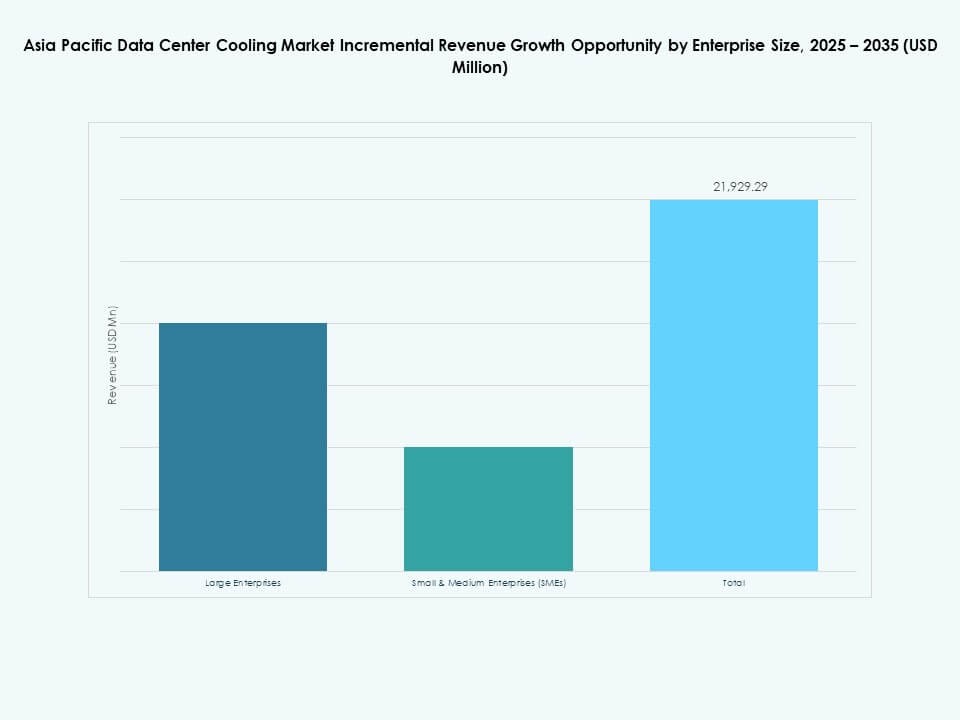

По размеру предприятия

Крупные предприятия лидируют в принятии технологий благодаря высокой интенсивности вычислений и крупномасштабной инфраструктуре. Малые и средние предприятия расширяют внедрение через переход на облачные технологии и установку модульных систем охлаждения. Рынок систем охлаждения центров обработки данных Азиатско-Тихоокеанского региона поддерживает оба сегмента с помощью гибких и масштабируемых решений. Крупные предприятия внедряют прецизионное охлаждение для стабилизации высокоплотных стоек. Малые и средние предприятия используют экономичные модульные системы для управления ростом. Расширяющиеся рабочие нагрузки требуют стабильной тепловой производительности для всех типов предприятий. Облачная трансформация увеличивает количество установок систем охлаждения среди средних компаний. Оба уровня внедряют системы мониторинга для обеспечения стабильности. Сильное цифровое ускорение стимулирует устойчивые инвестиции в охлаждение.

По типу пола

Поднятые полы доминируют благодаря улучшенному распределению воздушного потока и большей гибкости прокладки кабелей. Неподнятые полы растут в компактных или модульных центрах обработки данных. Рынок систем охлаждения центров обработки данных Азиатско-Тихоокеанского региона поддерживает оба типа конструкций в различных условиях развертывания. Поднятые полы повышают эффективность охлаждения для зон с высокой плотностью вычислений. Неподнятые полы соответствуют современным, оптимизированным по пространству планировкам. Операторы выбирают тип пола на основе ограничений объекта и целей по затратам. Системы воздушного потока адаптируются к изменениям планировки для обеспечения стабильности. Поднятые полы остаются предпочтительными для крупных гипермасштабных объектов. Оба формата продолжают демонстрировать значительную рыночную актуальность.

По типу изоляции

Изоляция горячих коридоров занимает сильные позиции благодаря превосходной тепловой изоляции. Изоляция холодных коридоров остается широко используемой в средних и устаревших средах. Поднятые полы без изоляции снижаются из-за неэффективности энергопотребления. Рынок систем охлаждения центров обработки данных Азиатско-Тихоокеанского региона поощряет HAC для высокоплотных развертываний. CAC поддерживает объекты, нуждающиеся в структурированном управлении воздушным потоком. Операторы инвестируют в модернизацию изоляции для повышения энергоэффективности. Изоляция улучшает предсказуемость при высоких вычислительных нагрузках. Внедрение растет благодаря целям устойчивого развития. Современные объекты отдают приоритет изоляции для снижения потерь на охлаждение.

По структуре

Охлаждение на уровне помещения лидирует благодаря широкому распространению устаревших установок. Охлаждение на уровне ряда расширяется в средах, требующих зональной эффективности. Охлаждение на уровне стойки быстро растет благодаря внедрению жидкостного и прямого охлаждения чипов. Рынок систем охлаждения центров обработки данных Азиатско-Тихоокеанского региона поддерживает выбор структуры на основе профилей плотности. Охлаждение на уровне помещения остается полезным для больших открытых залов. Системы на уровне ряда улучшают контроль в средах со средней плотностью. Системы на уровне стойки подходят для вычислительных пространств с высокой нагрузкой на ИИ. Смешанные структуры появляются в гибридных объектах. Гибкие структуры охлаждения помогают операторам справляться с растущими тепловыми нагрузками.

По применению

Гипермасштабные центры обработки данных лидируют в принятии технологий благодаря огромным вычислительным требованиям. Колокационные объекты расширяют инвестиции в охлаждение, поскольку предприятия переносят рабочие нагрузки за пределы своих помещений. Корпоративные центры обработки данных модернизируют системы охлаждения для поддержания производительности в условиях цифрового расширения. Рынок систем охлаждения центров обработки данных Азиатско-Тихоокеанского региона соответствует растущим развертываниям на периферии в различных отраслях. Периферийные объекты растут благодаря приложениям, чувствительным к задержкам. Другие центры обработки данных интегрируют обновления систем охлаждения для соответствия расширяющимся рабочим нагрузкам. Потребности в охлаждении варьируются в зависимости от плотности и масштаба. Операторы корректируют стратегии охлаждения для удовлетворения разнообразных требований приложений. Устойчивый рост во всех областях применения укрепляет зрелость рынка.

По конечному пользователю

Секторы телекоммуникаций и ИТ лидируют в принятии систем охлаждения из-за высокого спроса на цифровую инфраструктуру. Сектор BFSI требует высокой надежности для регулируемых рабочих нагрузок. Здравоохранение увеличивает инвестиции в охлаждение для расширения цифровых медицинских записей и систем визуализации. Рынок охлаждения центров обработки данных в Азиатско-Тихоокеанском регионе поддерживает розничную торговлю, энергетику и другие сектора с помощью масштабируемых систем. Модернизация телекоммуникаций усиливается с расширением 5G и периферийных вычислений. ИТ-среды значительно смещаются в сторону облачных рабочих нагрузок. Энергетика и розничная торговля требуют стабильного охлаждения для операций, основанных на аналитике. Конечные пользователи внедряют эффективные системы для защиты критически важных рабочих нагрузок. Широкая диверсификация секторов поддерживает высокий спрос на охлаждение.

Региональные Инсайты:

Региональные Инсайты:

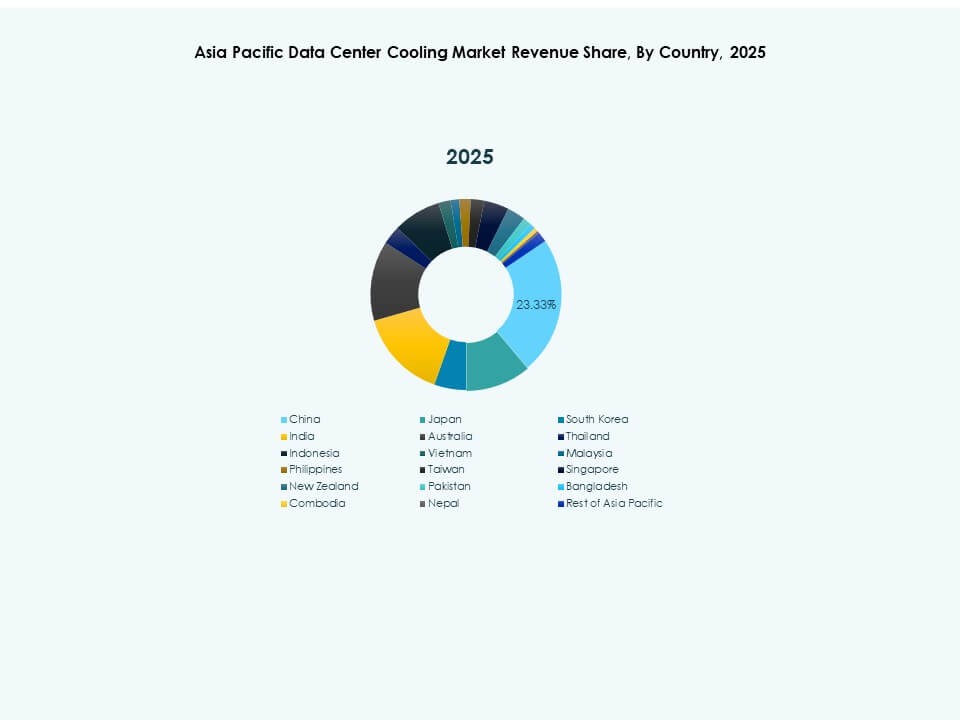

Доминирование Восточной Азии благодаря сильной концентрации гипермасштабов и облаков

Восточная Азия занимает крупнейшую долю на рынке охлаждения центров обработки данных в Азиатско-Тихоокеанском регионе благодаря сильному присутствию гипермасштабов, плотному городскому спросу и быстрому расширению облаков в крупных экономиках. Операторы внедряют передовые системы охлаждения для поддержки растущих тепловых нагрузок от кластеров ИИ и ВВП. Энергоэффективные конструкции получают высокий приоритет по мере усиления правил устойчивого развития. Это обеспечивает стабильную производительность для быстрорастущих корпоративных рабочих нагрузок. Региональные хабы привлекают крупные инвестиции в новые парки центров обработки данных. Новые технологии охлаждения быстро внедряются благодаря зрелости технологий. Рост облачных решений за пределами границ укрепляет спрос на инфраструктуру. Стандарты охлаждения продолжают расти с продолжающимся расширением гипермасштабов.

Южная Азия развивается благодаря росту облаков и цифровой трансформации

Южная Азия занимает растущую долю на рынке охлаждения центров обработки данных в Азиатско-Тихоокеанском регионе благодаря сильному внедрению облаков, цифровизации предприятий и новым программам развития центров обработки данных. Местные правила соответствия ускоряют инвестиции в эффективное охлаждение. Операторы внедряют масштабируемые системы для удовлетворения изменяющегося спроса на ИТ. Это поддерживает модернизацию предприятий в различных секторах. Проекты инфраструктуры, поддерживаемые правительством, способствуют расширению технологий. Региональные облачные зоны расширяют площади охлаждения. Периферийные развертывания увеличивают тепловые потребности в распределенных местах. Сильный рост ИТ подталкивает операторов к внедрению передовых систем охлаждения.

- Например, CtrlS управляет единственным в Индии сертифицированным центром обработки данных Tier IV, с кампусом в Мумбаи, поддерживающим стойки с жидкостным охлаждением и высокоэффективную тепловую инфраструктуру, разработанную для PUE около 1.42, согласно техническим раскрытиям. Публичная документация также отмечает, что объект поддерживает избыточность N+N для критически важных систем, чтобы поддерживать высокопроизводительные рабочие нагрузки. Эти особенности позиционируют объект среди наиболее устойчивых сред центров обработки данных в Индии.

Юго-Восточная Азия набирает обороты благодаря расширению периферийных и колокационных решений

Юго-Восточная Азия сохраняет растущую долю на рынке охлаждения центров обработки данных в Азиатско-Тихоокеанском регионе благодаря растущему спросу на колокацию, быстрому расширению электронной коммерции и сильному развитию облачных регионов. Периферийные объекты играют ключевую роль в поддержке рабочих нагрузок с низкой задержкой. Операторы внедряют экологически чистые системы охлаждения для достижения целей устойчивого развития. Это соответствует национальным энергетическим мандатам в нескольких странах. Модернизация систем охлаждения укрепляет производительность для высокоплотных развертываний. Иностранные инвестиции ускоряют расширение центров обработки данных по всему региону. Новые цифровые зоны подталкивают операторов к передовым системам охлаждения. Регион приобретает стратегическую ценность благодаря своей разнообразной и расширяющейся цифровой экономике.

- Например, ST Telemedia Global Data Centres (STT GDC) в Сингапуре публично сообщает о внедрении жидкостного охлаждения с прямым контактом и оптимизации с использованием ИИ на своих объектах STT Loyang, достигая до 30% экономии энергии на охлаждение. В раскрытиях компании также подчеркиваются значительные сокращения потребления воды благодаря этим технологиям. Эти обновления поддерживают устойчивую производительность для гипермасштабных и колокационных клиентов в соответствии с жесткими требованиями Сингапура к эффективности.

Конкурентные Инсайты:

- Hairf Network Power Beijing Co Ltd

- Blueway Electric Appliances Co. Ltd.

- TICA

- Mitsubishi Electric Corporation

- Fujitsu

- Hitachi Ltd.

- Daikin Industries Ltd.

- Blue Star Ltd.

- Voltas Ltd. (Tata Group)

- Kirloskar Pneumatic Company Ltd.

- Godrej & Boyce Manufacturing Co. Ltd.

- Temperzone Ltd.

- Seeley International

- Braemar Air Conditioning

Рынок охлаждения дата-центров в Азиатско-Тихоокеанском регионе характеризуется сильной конкуренцией между глобальными OEM и региональными специалистами, которые сосредоточены на высокоэффективных тепловых системах. Компании расширяют портфели в области прецизионного охлаждения, жидкостного охлаждения и модульных систем, чтобы поддерживать растущие вычислительные нагрузки. Это побуждает фирмы укреплять конструкции, которые подходят для гипермасштабных, колокационных и корпоративных развертываний в различных климатических условиях. Крупные поставщики инвестируют в НИОКР, чтобы предлагать решения с низким потреблением воды и энергии, в то время как региональные производители конкурируют по стоимости и кастомизации. Стратегические партнерства развиваются среди облачных провайдеров и инженерных компаний, создавая более глубокое участие в долгосрочных проектах по охлаждению. Надежность продукции, способность к обслуживанию и интеграция с умными системами управления формируют конкурентное положение. Поставщики стремятся получить сертификаты эффективности для соответствия ожиданиям в области устойчивого развития. Компании расширяют региональное присутствие, чтобы обеспечить контракты в развивающихся цифровых центрах.

Последние разработки:

- В октябре 2025 года Alibaba Cloud объявила о коммерческом внедрении технологий жидкостного охлаждения следующего поколения на нескольких кампусах дата-центров в Пекине и Ханчжоу, нацеленных на повышение энергоэффективности и экологической устойчивости.

- В мае 2025 года Chemours заключила партнерство с Navin Fluorine для разработки и локализации двухфазной иммерсионной жидкости Opteon™, которая будет внедрена в Китае в 2026 году. Это сотрудничество предоставит местным дата-центрам передовые решения для иммерсионного охлаждения, способствующие снижению эффективности использования энергии (PUE) для высокоплотных рабочих нагрузок.

- В декабре 2024 года Vertiv Group Corp приобрела определенные активы и технологии у BiXin Energy Technology Co., Ltd., чтобы расширить свое присутствие и технические возможности на рынке охлаждения дата-центров, особенно сосредоточившись на технологических достижениях для оптимизированного с помощью ИИ охлаждения.