Краткое содержание:

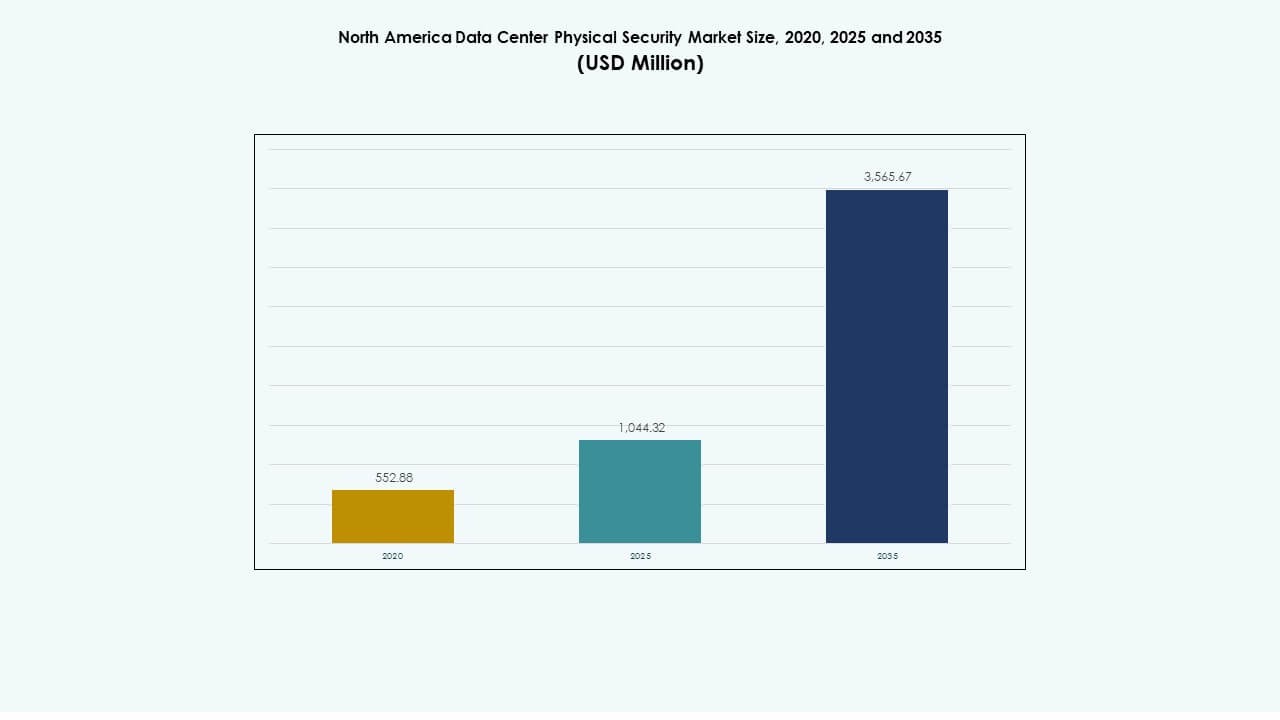

Размер рынка физической безопасности центров обработки данных в Северной Америке оценивался в 552,88 млн долларов США в 2020 году, достиг 1 044,32 млн долларов США в 2025 году и, как ожидается, достигнет 3 565,67 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 13,01% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка физической безопасности центров обработки данных в Северной Америке 2025 |

1 044,32 млн долларов США |

| Рынок физической безопасности центров обработки данных в Северной Америке, CAGR |

13,01% |

| Размер рынка физической безопасности центров обработки данных в Северной Америке 2035 |

3 565,67 млн долларов США |

Сильные инвестиции в передовые системы наблюдения, биометрический контроль доступа и интегрированные платформы мониторинга способствуют стабильному росту. Операторы центров обработки данных модернизируют устаревшие системы для соответствия более высоким стандартам соответствия и времени безотказной работы. Быстрое расширение гипермасштабных и колокационных объектов увеличивает спрос на модульные, облачно-связанные системы защиты. Это укрепляет операционную устойчивость и защищает критически важные активы для бизнеса и инвесторов, стремящихся к долгосрочному созданию ценности.

США лидируют на рынке благодаря крупным гипермасштабным развертываниям и строгому соблюдению нормативных требований. Канада следует за ними с сильными инвестициями в колокационные и экологически чистые центры обработки данных. Мексика демонстрирует быстрое расширение за счет промышленной цифровизации и появления объектов периферийных вычислений. Эти совместные усилия укрепляют региональное лидерство в защите инфраструктуры центров обработки данных следующего поколения.

Движущие силы рынка

Движущие силы рынка

Растущее внедрение передовой инфраструктуры контроля доступа и наблюдения

Рынок физической безопасности центров обработки данных в Северной Америке растет благодаря постоянным инновациям в системах наблюдения и доступа. Объекты внедряют биометрическое распознавание, камеры на основе ИИ и многоуровневую проверку для снижения вероятности нарушений. Операторы отдают приоритет инструментам, которые связывают физические и логические данные доступа под едиными панелями мониторинга. Интеграция аналитики ИИ укрепляет корреляцию событий и прогнозирование угроз. Эти системы помогают предотвратить несанкционированный доступ в режиме реального времени. Владельцы центров обработки данных повышают прозрачность для аудитов и проверок на соответствие. Инвесторы рассматривают устойчивую автоматизацию безопасности как стратегический актив. Это укрепляет уверенность в надежности времени безотказной работы и устойчивости к соблюдению нормативных требований.

- Например, индекс уверенности в угрозах Vectra AI™ анализирует тысячи событий безопасности, чтобы расставить приоритеты угроз по степени серьезности и уверенности, снижая нагрузку на аналитиков до 37 раз. Его платформа ИИ отслеживает поведение злоумышленников в средах центров обработки данных, предоставляя действенные сведения, которые поддерживают оперативные ответы на попытки несанкционированного доступа.

Растущие инвестиции в центры обработки данных, поддерживающие расширение инфраструктуры

Непрерывные инвестиции от гипермасштабных и колокационных операторов укрепляют региональную инфраструктурную базу. Строительство новых объектов в ключевых городских кластерах увеличивает спрос на интегрированные системы безопасности. Провайдеры внедряют периметральные системы контроля, подключенные к оптоволокну, и умные датчики, отслеживающие каждое движение. Правительства требуют более высоких стандартов устойчивости для критически важных цифровых активов. Компании сосредотачиваются на предиктивном обслуживании, чтобы сократить зависимость от человеческого фактора. Эти капитальные потоки создают долгосрочные возможности роста для поставщиков средств контроля доступа и инструментов наблюдения. Это способствует стабильному внедрению моделей многослойной защиты. Долгосрочные инвесторы рассматривают эти объекты как важную инфраструктуру для цифровой экономики.

Интеграция ИИ и Интернета вещей для обеспечения предиктивной физической безопасности

Конвергенция ИИ и Интернета вещей трансформирует операции безопасности на передовых объектах. Умные устройства объединяют камеры, сигнализации и датчики в единые сетевые экосистемы. Предиктивные алгоритмы выявляют нерегулярные движения до их эскалации. Операторы сокращают количество ложных тревог и поддерживают точное понимание ситуации. Инструменты машинного обучения анализируют большие наборы данных для прогнозирования уязвимостей. Такая проактивная защита снижает необходимость в ручном вмешательстве и риски ошибок. Рынок физической безопасности центров обработки данных в Северной Америке выигрывает от точности, обеспечиваемой автоматизацией. Это подчеркивает важность масштабируемых, адаптивных структур в критически важных средах. Инвесторы ценят этот переход как долгосрочный стабилизатор затрат и снижатель рисков.

- Например, Cobalt AI интегрирует робототехнику, ИИ и датчики Интернета вещей для усиления физической безопасности в средах с высоким уровнем риска. Его автономные патрульные системы анализируют видео и данные датчиков в реальном времени для обнаружения аномалий, улучшения осведомленности о ситуации и поддержки проактивного реагирования на угрозы в центрах обработки данных.

Укрепление стандартов соответствия и управления рисками в инфраструктуре данных

Развивающиеся нормативные акты, такие как SOC 2, ISO 27001 и NIST, повышают необходимость верифицируемых контролей. Операторы улучшают системы мониторинга для соответствия многоюрисдикционным стандартам. Аудиты, связанные с соблюдением, стимулируют модернизацию существующих сетей доступа и сигнализации. Интегрированные системы безопасности поддерживают непрерывную оценку через цифровые журналы и следы аудита. Компании принимают готовые к сертификации структуры, чтобы выигрывать корпоративные контракты. Проверка безопасности тесно связана с целями обеспечения уверенности клиентов. Инвесторы региона поддерживают поставщиков, которые упрощают рабочие процессы управления. Это обеспечивает согласованность между целями операционной безопасности и доверием предприятий.

Тенденции рынка

Внедрение облачно-интегрированных платформ управления безопасностью

Гибридные сети центров обработки данных вызывают интерес к облачным консолям управления. Эти системы объединяют данные с различных камер, замков и датчиков в единую центральную платформу. Операторы получают видимость на нескольких объектах через защищенные веб-панели. Поставщики внедряют зашифрованные API для интеграции с инструментами реагирования на инциденты. Облачная оркестрация поддерживает бесшовные обновления программного обеспечения и масштабирование систем. Рынок физической безопасности центров обработки данных в Северной Америке отражает этот переход к гибким моделям безопасности. Это создает ценность за счет сокращения времени простоя и централизованного контроля. Такие платформы обеспечивают более быстрое принятие решений в динамичных условиях угроз.

Растущая популярность видеоаналитики с поддержкой ИИ и обнаружения поведения

Алгоритмы ИИ поддерживают более глубокую точность обнаружения и автоматическую классификацию событий. Камеры мгновенно идентифицируют необычное поведение, попытки проникновения или взлома. Видеопотоки генерируют метаданные, которые информируют долгосрочную политику безопасности. Оповещения в реальном времени позволяют быстрее координировать действия между физическими и цифровыми командами. Компании сокращают затраты, связанные с ручным обзором и усталостью от наблюдения. Модели машинного зрения укрепляют надежность данных в условиях высокой нагрузки. Это поддерживает предиктивное обслуживание и раннее выявление неисправностей. Эти изменения сигнализируют о переходе от реактивных к интеллектуальным системам наблюдения.

Расширение периферийных и модульных центров данных, требующих децентрализованной безопасности

Расширение периферийной инфраструктуры создает спрос на распределенные слои защиты. Меньшие объекты, расположенные рядом с кластерами пользователей, требуют компактных систем с удаленным мониторингом. Поставщики разрабатывают модульные системы контроля доступа и датчики с низким энергопотреблением для упрощения установки. Видимость сети в реальном времени помогает координировать работу нескольких периферийных узлов. Компании связывают потоки безопасности с региональными командными центрами для активного отслеживания. Рынок физической безопасности центров данных в Северной Америке эволюционирует в сторону устойчивости к многосайтовым угрозам. Это позволяет быстрее восстанавливаться в случае инцидентов и снижает сложность обслуживания. Архитектуры, управляемые периферией, изменяют стандарты проектирования физической безопасности.

Переход к моделям интеграции физической и кибербезопасности

Компании объединяют управление физическими и киберрисками в рамках общих управленческих структур. Команды безопасности обрабатывают как оповещения о вторжениях, так и аномалии в сети через интегрированные платформы. Данные из журналов физического доступа информируют анализ цифровых учетных данных. Эти объединенные инсайты повышают точность расследования угроз. Поставщики выпускают продукты, которые сопоставляют реальные движения с сетевой активностью. Такая интеграция помогает поддерживать регуляторную согласованность в гибридных системах. Это обеспечивает более тесную координацию ответных действий во время инцидентов высокой приоритетности. Подход подчеркивает фундаментальный сдвиг в зрелости защиты цифровой инфраструктуры.

Проблемы рынка

Проблемы рынка

Высокие затраты на интеграцию и ограниченная совместимость между устаревшими и современными системами

Интеграция старого аналогового оборудования с передовыми цифровыми системами наблюдения вызывает финансовую и операционную нагрузку. Операторы сталкиваются с высокими затратами на модернизацию, поддерживая при этом непрерывное время работы. Разнообразные бренды оборудования часто не обеспечивают бесшовную совместимость. Обслуживание становится сложным на больших кампусах с разнородными системами. Поставщики должны стандартизировать протоколы для обеспечения масштабируемой инфраструктуры безопасности. Рынок физической безопасности центров данных в Северной Америке сталкивается с повторяющимися проблемами в согласовании экосистем поставщиков. Это оказывает давление на поставщиков услуг, чтобы они разрабатывали модули plug-and-play. Инвесторы ищут масштабируемые модели затрат, которые снижают риск перехода.

Растущая сложность соблюдения нормативных требований в разных юрисдикциях

Разные штаты применяют различные мандаты по защите конфиденциальности и данных. Объекты, управляющие трансграничными операциями, сталкиваются с пересекающимися правилами инспекций и аудитов. Операторы испытывают трудности в поддержании единой документации по соблюдению требований для властей. Несоблюдение приводит к дорогостоящим простоям и рискам для репутации. Поставщики должны разрабатывать адаптивное программное обеспечение для автоматизации обновлений политики. Сложные сертификации создают барьеры для небольших игроков, входящих на рынок. Это требует постоянных инвестиций в автоматизацию управления и обучение персонала. Соответствие этим стандартам остается ключевой операционной задачей для крупных объектов.

Возможности рынка

Возможности рынка

Появление аналитики безопасности на базе ИИ и платформ предсказательной защиты

Приложения ИИ создают измеримую эффективность в мониторинге и обнаружении аномалий. Поставщики разрабатывают решения, которые предвосхищают угрозы с использованием алгоритмов глубокого обучения. Предсказательная аналитика минимизирует ложные тревоги и поддерживает более быстрое сдерживание. Рынок физической безопасности центров обработки данных в Северной Америке выигрывает от этого аналитического расширения. Компании интегрируют предсказательные панели в центральные системы управления для обеспечения видимости в реальном времени. Инвесторы нацелены на фирмы, разрабатывающие адаптивную аналитику и видео ИИ с низкой задержкой. Это повышает создание ценности за счет более умного, автономного управления рисками.

Растущая потребность в устойчивой инфраструктуре безопасности на краю сети в распределенных сетях

Рост вычислений на краю требует локализованных слоев защиты для компактных узлов. Компании развертывают консоли безопасности, связанные с облаком, для удаленной проверки. Компактные сети датчиков обеспечивают безопасность периметра при минимальном человеческом контроле. Новые игроки предлагают системы входа с мобильным управлением для временных модулей на краю. Поставщики, расширяющиеся в защиту микрообъектов, видят сильный потенциал. Это способствует проектированию масштабируемой инфраструктуры в различных промышленных зонах. Эта возможность соответствует долгосрочной децентрализации экосистем данных.

Сегментация рынка

По размеру центра обработки данных

Крупные центры обработки данных доминируют благодаря высокому капитальному вложению и передовым аппаратным установкам. Эти объекты требуют обширной многоуровневой безопасности, интегрирующей видео, биометрию и аналитику ИИ. Средние объекты следуют с сильным спросом со стороны региональных колокационных и управляемых поставщиков услуг. Малые центры набирают популярность благодаря модульным проектам безопасности. Рынок физической безопасности центров обработки данных в Северной Америке выигрывает от сбалансированного спроса на всех уровнях, поддерживая масштабируемые архитектуры.

По компоненту

Решения лидируют в сегменте, включая технологии контроля доступа и наблюдения, формирующие ядро рынка. Услуги стабильно растут за счет консультаций, интеграции и поддержки после развертывания. Предприятия предпочитают комплексные пакеты, которые объединяют аппаратное и программное обеспечение в рамках единого контракта. Модель обслуживания повышает эффективность жизненного цикла и мониторинг соблюдения требований. Это отражает предпочтение отрасли к контрактам, основанным на результатах, обеспечивающим непрерывную работу.

По решению

Видеонаблюдение занимает лидирующую долю благодаря растущей интеграции аналитики на основе ИИ. Контроль доступа следует за ним с обновлениями биометрических и RFID систем. Инструменты мониторинга и обнаружения приобретают важность для корреляции событий в реальном времени. Рынок физической безопасности центров обработки данных в Северной Америке наблюдает консолидацию вокруг унифицированных платформ. Поставщики сосредотачиваются на связывании этих инструментов под взаимосвязанными программными слоями для повышения точности реагирования.

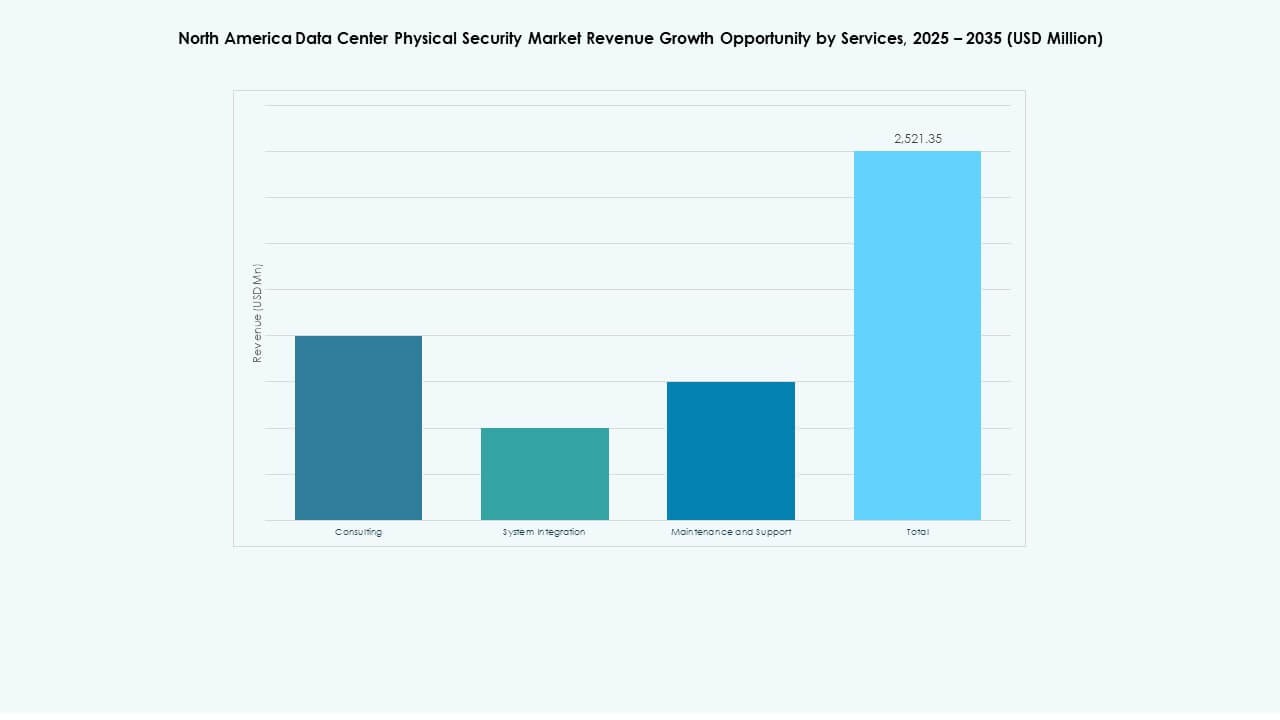

По услугам

Интеграция систем доминирует из-за необходимости бесшовного развертывания технологий в многосайтовых средах. Консалтинг поддерживает стратегическое планирование для соответствия требованиям. Обслуживание и поддержка обеспечивают постоянное время безотказной работы критически важных систем. Поставщики предлагают модульные модели обслуживания, охватывающие обновления программного обеспечения и удаленную диагностику. Это укрепляет удержание клиентов через операции, ориентированные на надежность.

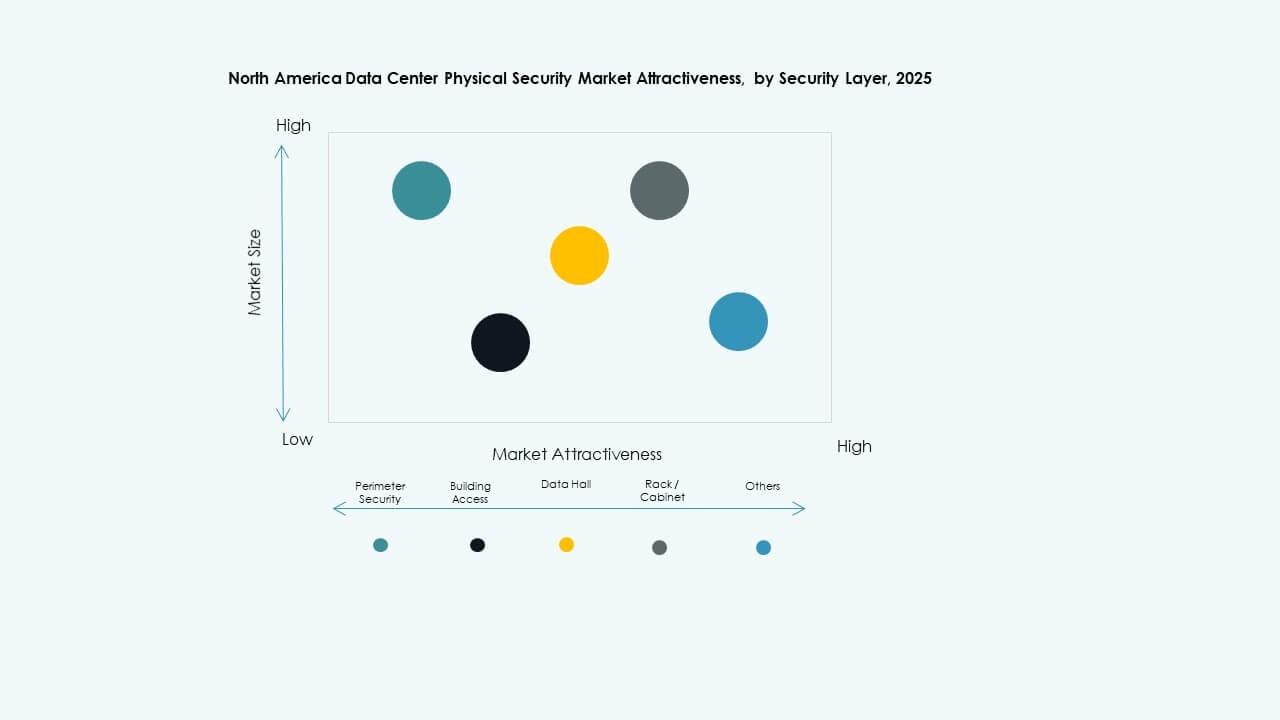

По уровню безопасности

Периметровая безопасность лидирует из-за увеличения сложности внешних угроз и потребностей в защите объектов. Системы доступа в здания обеспечивают безопасность ключевых операционных зон через многофакторную аутентификацию. Мониторинг залов данных обеспечивает постоянное наблюдение за основными вычислительными зонами. Системы стоек и шкафов позволяют осуществлять детализированный контроль доступа на уровне серверов. Рынок физической безопасности центров обработки данных в Северной Америке полагается на эту многослойную структуру для эффективного снижения рисков взлома.

По типу центра обработки данных

Гипермасштабные центры доминируют благодаря значительным инвестициям в автоматизацию и предиктивную аналитику. Провайдеры колокации следуют за ними через обновления многопользовательской инфраструктуры. Корпоративные центры принимают гибридные модели, связывающие локальные и облачные настройки. Периферийные объекты приобретают важность для поддержки децентрализованных цифровых услуг. Разнообразие форматов центров обработки данных укрепляет зрелость рынка в различных вертикалях.

По конечному пользователю

ИТ и телеком остаются доминирующими из-за массовых облачных и сетевых операций. Финансовые учреждения подчеркивают важность мониторинговых структур, ориентированных на соответствие требованиям. Здравоохранение инвестирует в защиту от несанкционированного доступа и непрерывное наблюдение. Правительство и оборона сосредотачиваются на целостности критической инфраструктуры. Секторы розничной торговли, производства и электронной коммерции расширяют покрытие для складов и узлов данных о транзакциях. Рынок физической безопасности центров обработки данных в Северной Америке выигрывает от разнообразия конечных пользователей.

Региональные инсайты

Региональные инсайты

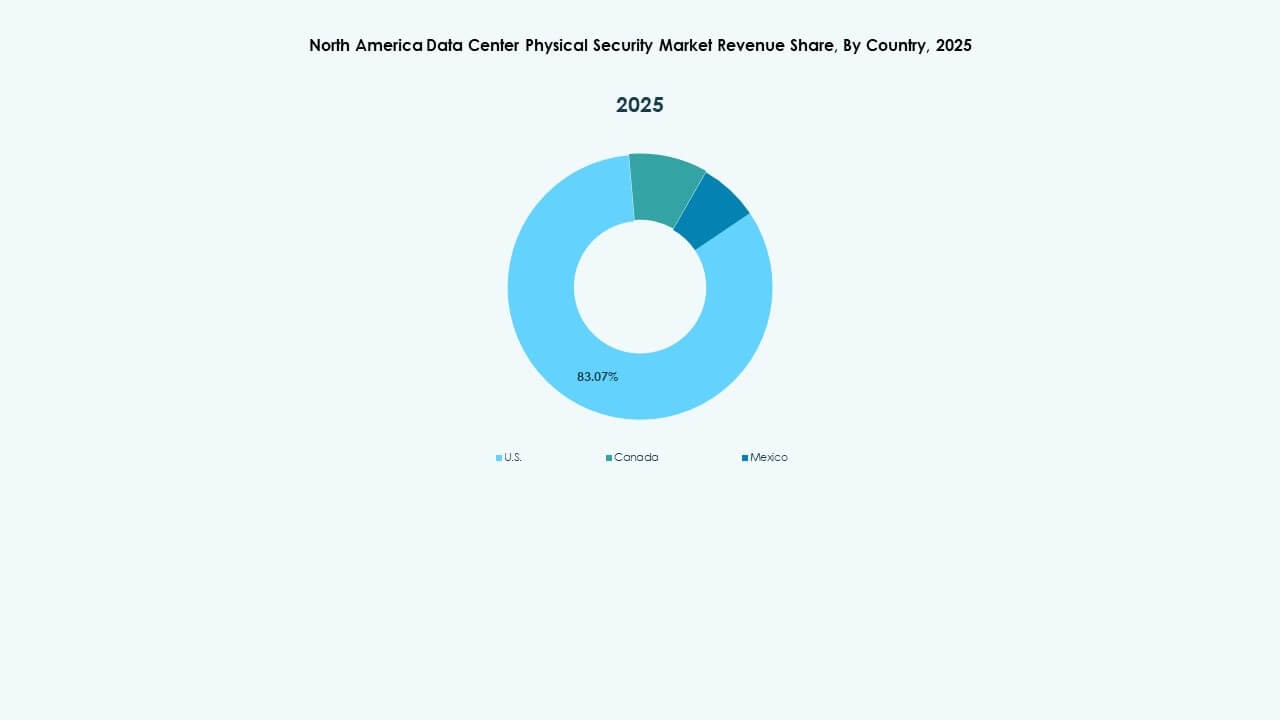

США – Основной центр с более чем 70% долей регионального рынка

США лидируют благодаря обширным развертываниям гипермасштабов и высоким стандартам соответствия. Крупные облачные операторы активно инвестируют в модернизацию физической защиты. Объекты в Вирджинии, Техасе и Калифорнии внедряют системы многофакторного доступа и ИИ-наблюдение. Федеральные и государственные нормы кибербезопасности стимулируют постоянные обновления. Это укрепляет лидерство страны в области безопасности цифровой инфраструктуры. Рынок физической безопасности центров обработки данных в Северной Америке получает более 70% своей стоимости из США.

Канада – Расширение сети колокации и периферийных центров обработки данных

Канада занимает около 18% регионального рынка, благодаря новым центрам колокации в Онтарио и Квебеке. Государственные программы, поддерживающие внедрение облачных технологий, создают благоприятные условия для инвестиций в инфраструктуру. Компании акцентируют внимание на объектах, работающих на возобновляемых источниках энергии, в сочетании с передовыми системами периметральной безопасности. Интеграция физической безопасности с мониторингом окружающей среды укрепляет показатели устойчивого развития. Канадские провайдеры привлекают клиентов из-за рубежа благодаря надежным моделям обслуживания. Это поддерживает сбалансированную региональную конкуренцию по всей Северной Америке.

- Например, Microsoft объявила о крупных инвестициях в гипермасштабную облачную инфраструктуру по всей Канаде, включая расширение дата-центра в Квебеке на сумму 500 миллионов долларов США в ноябре 2023 года и продолжение развития в Онтарио. Проекты акцентируют внимание на использовании возобновляемых источников энергии, передовой периметральной безопасности и согласовании с федеральными инициативами по внедрению облачных технологий и устойчивому развитию в партнерстве с такими компаниями, как Ontario Power Generation.

Мексика – развивающийся регион роста с долей 12%, обусловленной цифровизацией промышленности

Мексика вносит около 12% в рынок, благодаря расширению подключения данных и цифровизации производства. Промышленные парки внедряют модульные дата-центры с улучшенным контролем доступа. Облачные провайдеры расширяют присутствие для поддержки экосистем трансграничной торговли. Поставщики безопасности представляют масштабируемые, недорогие системы для новых операторов. Спрос возрастает со стороны государственных облачных проектов, требующих многоуровневой защиты. Это позиционирует Мексику как стратегического нового участника в экосистеме безопасности региона.

- Например, промышленные и логистические центры в Монтеррее привлекают новые разработки модульных дата-центров, спроектированных с биометрическим контролем доступа и многоуровневой периметральной защитой. Эти проекты поддерживают расширяющуюся облачную инфраструктуру Мексики и инициативы по цифровому производству, связанные с модернизацией трансграничной торговли.

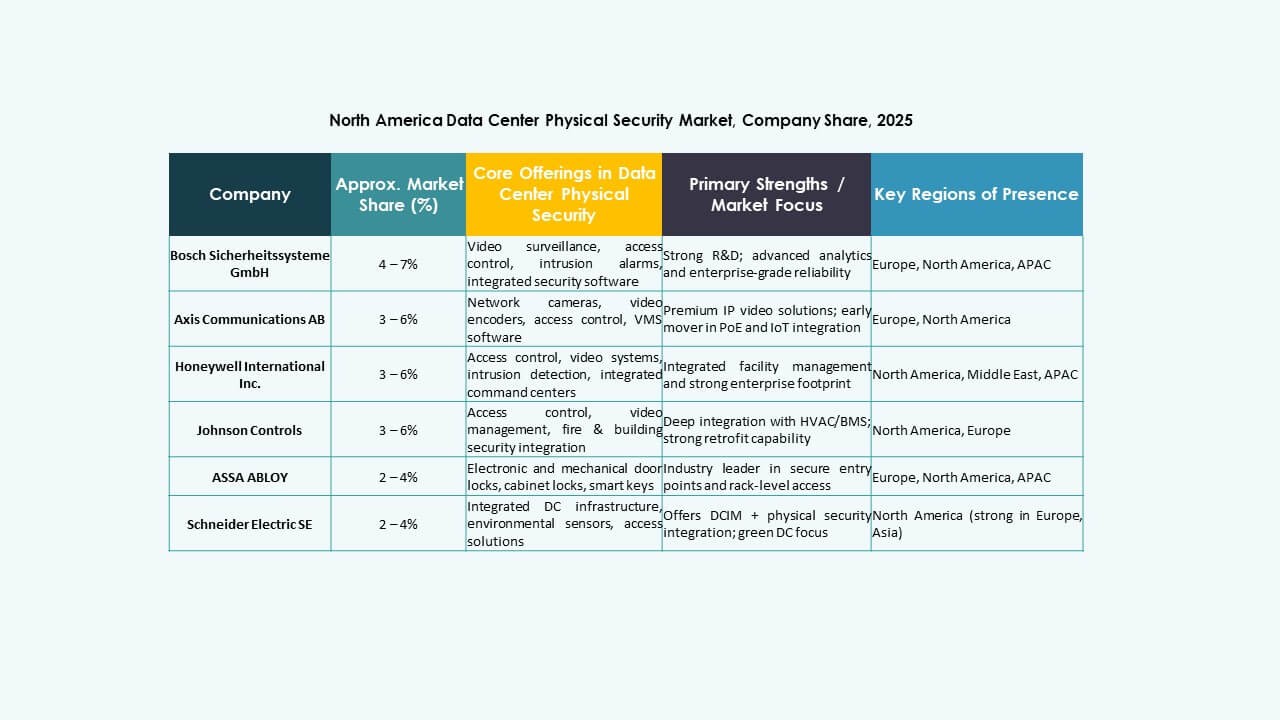

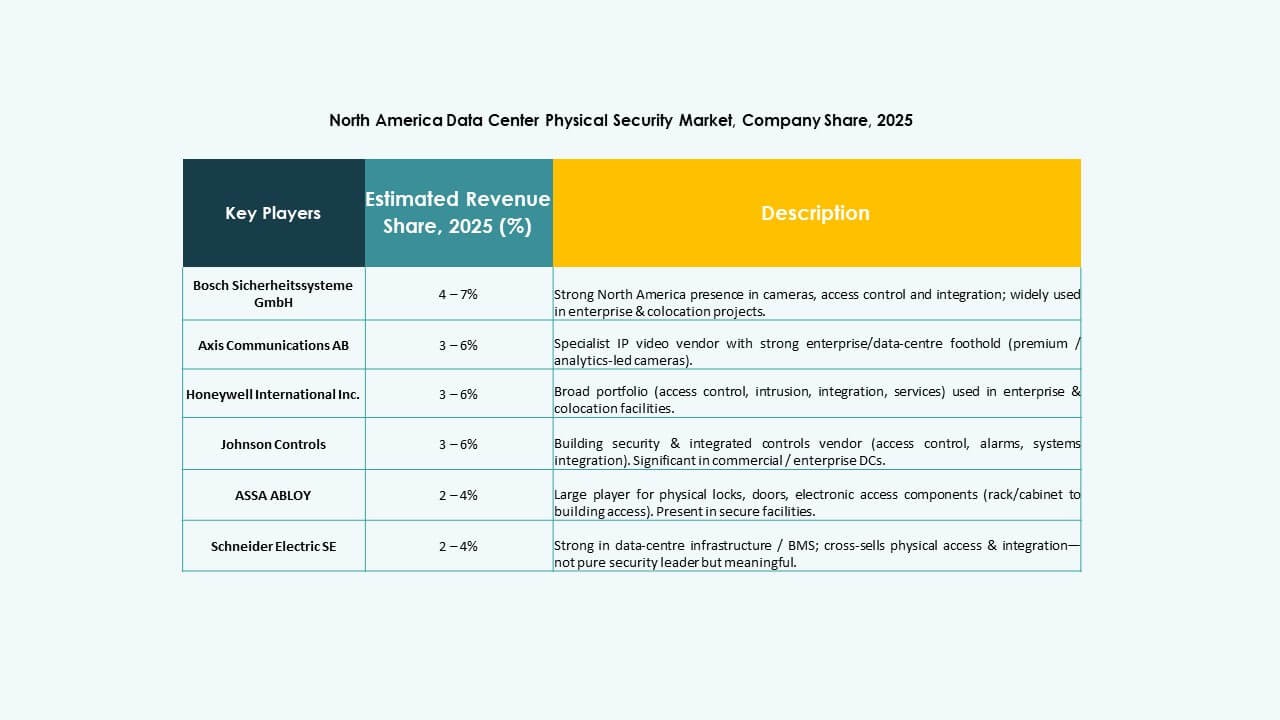

Конкурентные инсайты:

- ABB Ltd.

- Allied Universal

- ASSA ABLOY AB

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH (Bosch Security Systems)

- Cisco Systems, Inc.

- Fortinet, Inc.

- Genetec Inc.

- Honeywell International Inc.

- Johnson Controls International plc

- Palo Alto Networks, Inc.

- Schneider Electric SE

- Securitas AB

- Siemens AG

Конкурентная среда сосредоточена на сочетании глобальных гигантов в области безопасности и специализированных поставщиков решений. Такие компании, как ABB, Bosch и Schneider Electric, активно инвестируют в интегрированные решения по физической безопасности, сочетающие контроль доступа, наблюдение и мониторинг окружающей среды. Компании, такие как Axis Communications, Cisco, Genetec и Fortinet, используют свои сильные стороны в сетевой и кибербезопасности для предложения конвергентных систем физической и цифровой безопасности. Специалисты по обслуживанию, такие как Allied Universal и Securitas, добавляют ценность через управляемую безопасность и поддержку на месте. Рынок вознаграждает игроков, предлагающих масштабируемые, совместимые и готовые к соблюдению нормативных требований платформы безопасности. Это стимулирует консолидацию и стратегические партнерства. Общая среда остается быстро развивающейся, с постоянными инновациями, формирующими позиционирование поставщиков. Рынок физической безопасности дата-центров в Северной Америке требует широких предложений, соответствующих нормативным, операционным и адаптивным к угрозам требованиям.

Последние разработки:

Последние разработки:

- В ноябре 2025 года компания Cisco Systems, Inc. объявила о новых возможностях управления для нескольких клиентов в своей платформе Security Cloud Control, улучшая развертывание гибридного сетевого экрана для поставщиков управляемых услуг.

- В июне 2025 года компания Genetec Inc. выпустила обновления для своей платформы Security Center SaaS, добавив поддержку камер с прямым подключением к облаку, улучшенную запись на периферии и интеграции с аналитикой сторонних производителей.