Sammanfattning:

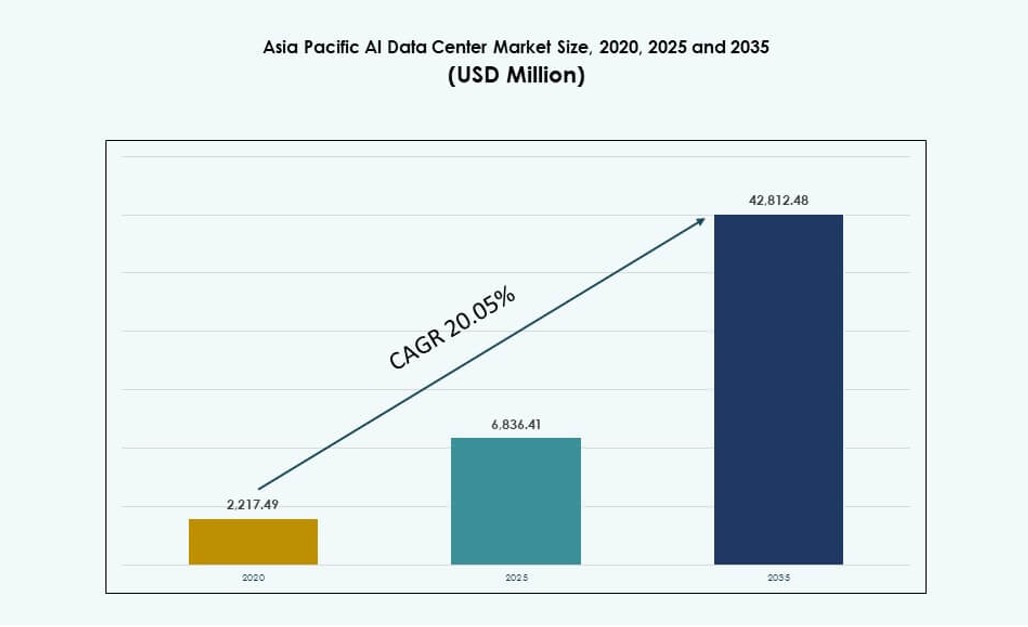

Marknadsstorleken för AI-datacenter i Asien och Stillahavsområdet värderades till 2 217,49 miljoner USD år 2020 och förväntas nå 6 836,41 miljoner USD år 2025 och 42 812,48 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 20,05% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för AI-datacenter i Asien och Stillahavsområdet 2025 |

6 836,41 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för AI-datacenter i Asien och Stillahavsområdet |

20,05% |

| Marknadsstorlek för AI-datacenter i Asien och Stillahavsområdet 2035 |

42 812,48 miljoner USD |

Marknaden utvecklas på grund av den ökande efterfrågan på AI-specifik infrastruktur, omfattande molnexpansion och antagandet av högdensitets-GPU-kluster. Företag prioriterar investeringar i specialbyggda anläggningar med optimerad kylning, avancerade sammankopplingar och AI-orkestreringsplattformar. Regeringar stödjer nationella AI-ramverk med suveräna molnpolicyer och initiativ för digital ekonomi. Innovation inom edge computing och hybrida arkitekturer omformar leveransmodeller för infrastruktur. Hyperskaliga företag och colocation-leverantörer anpassar datacenterdesign för att möta AI-tränings- och inferensbehov. Regionen lockar investerare som söker långsiktig avkastning från skalbar, hållbar AI-infrastruktur.

Östasien dominerar landskapet, ledda av Kina, Japan och Sydkorea tack vare stark molnpenetration, nationella AI-strategier och täta teknologikluster. Sydasien, särskilt Indien, växer snabbt, drivet av hyperskalig expansion och tillgång till AI-kompetens. Sydostasien och Oceanien visar starkt momentum, med Singapore, Indonesien och Australien som investerar i AI-zoner och edge-distributioner. Regionen balanserar centraliserade och distribuerade arkitekturer för att möta lokala datalagar och latensbehov. Marknaden för AI-datacenter i Asien och Stillahavsområdet speglar en dynamisk övergång mot lokaliserad AI-kapacitet med regionala tillväxtdrivkrafter som stödjer bredare digital transformation.

Marknadsdynamik:

Marknadsdrivkrafter

Ökning av AI-arbetsbelastningskrav driver högdensitets-GPU-infrastruktur och nya anläggningsbyggen

Asien och Stillahavsområdets AI-datacentermarknad expanderar snabbt på grund av den ökande efterfrågan på högpresterande databehandling. AI-modeller kräver nu täta GPU-kluster och snabba sammankopplingar, vilket tvingar datacenter att omdesigna befintlig infrastruktur. Företag övergår från traditionella CPU-centrerade servrar till GPU- och AI-accelererad hårdvara. Denna hårdvaruförändring ökar behovet av kylningseffektivitet, energioptimering och planering av rackdensitet. Operatörer investerar i nästa generations AI-tränings- och inferensmiljöer. Hyperscale- och molnnativa plattformar prioriterar AI-datorkapacitet över regionala nav. Den strategiska betydelsen ökar när APAC blir central för AI-distributionsskalbarhet. Det tjänar både globala aktörer och lokala AI-startups som söker prestanda, skala och räckvidd.

- till exempel levererar NVIDIA H100 Tensor Core GPUs 3,958 teraFLOPS av FP8 Tensor Core-prestanda per GPU.

Ökad moln-AI-användning och plattformsintegration av teknikjättar och statliga AI-uppdrag

Molntjänstleverantörer integrerar AI-verktyg direkt i sina plattformar och expanderar infrastrukturen i processen. Hyperscalers som AWS, Google Cloud och Azure etablerar regionala tillgänglighetszoner för att betjäna lokala AI-arbetsbelastningar. De erbjuder förbyggda AI-pipelines, API:er och träningsmiljöer som attraherar efterfrågan från företag och utvecklare. Nationella AI-strategier i APAC, inklusive Indien, Kina och Singapore, påskyndar molnbaserad AI-utveckling. Strategiska initiativ finansierar utveckling av datacenter, suverän AI-infrastruktur och distribution av GPU-kluster. Företag föredrar regionaliserade AI-träningsmiljöer för latens, datastyrning och efterlevnad. Asien och Stillahavsområdets AI-datacentermarknad gynnas av denna konvergens av moln, AI och nationell politik. Det positionerar regionen som en föredragen startpunkt för AI-initiativ i företagsstorlek.

- Till exempel inkluderar Indiens AIRAWAT-PSAI-superdator 656 NVIDIA A100 GPUs och stöder 410 AI-petaflops av datorkapacitet. Den tjänar som en nationell AI-forskningsinfrastruktur under Indiens AI- och superdatoruppdrag.

Tillväxt i branschspecifika AI-applikationer över telekom-, hälso- och sjukvårds- och tillverkningsvertikaler

Telekomföretag implementerar AI för att optimera 5G-infrastruktur, nätverksskivning och kantbearbetning. Inom hälso- och sjukvården använder leverantörer AI för att förbättra diagnostik, bildbehandling och automatisering av sjukhusarbetsflöden. Tillverkningsföretag utnyttjar AI-drivna analyser för prediktivt underhåll, defektdetektering och robotstyrning. Denna sektorsanpassning leder till vertikalspecifika datacenterbyggen. Operatörer samlokaliserar nu AI-miljöer nära produktionscenter eller forskningscampus. AI-träningscykler kräver lägre latens, kantinferenskapacitet och hög genomströmningskapacitet. Nya arbetsbelastningar inom datorseende och realtidsanalys sätter press på traditionella anläggningar. Asien och Stillahavsområdets AI-datacentermarknad adresserar dessa vertikala behov med skräddarsydd kapacitet och distributionsmodeller. Det blir en integrerad del av digital transformation över stora industrier.

Kant-AI och mikrodatacenterdistributioner transformerar infrastrukturella leveransmodeller över urbana nav

Efterfrågan på inferens med låg latens inom detaljhandel, mobilitet och IoT leder till distribuerade utplaceringar. Edge AI-modeller kräver snabb databehandling nära användarens slutpunkter. Länder som Japan, Sydkorea och Australien ser tidig adoption av edge-klara mikrodatacenter. Detaljhandelskedjor, autonoma system och stadsinfrastruktur integrerar AI för smarta operationer. Dessa trender flyttar investeringar bort från enbart centraliserad träning mot decentraliserad exekvering. Nya format inkluderar containeriserade AI-noder, modulära edge-enheter och smarta detaljhandelspoddar. De ansluter till centrala molnnoder via fiber och 5G och bildar hybrida topologier. Asia Pacific AI Data Center Market drar nytta av denna edge-core-integration, vilket möjliggör responsiva, AI-inhemska tjänster över städer. Det stöder kritiska sektorer som kräver omedelbart, intelligent beslutsfattande.

Marknadstrender

Ökad adoption av vätskekylning för att möjliggöra 40–100 kW rackdensiteter i AI-arbetsbelastningar

Luftbaserade kylsystem står inför begränsningar i att hantera ökande värmelaster från GPU-baserade AI-servrar. Vätskekylning, särskilt direkt-till-chip och bakdörrsvärmeväxlare, vinner mark. Operatörer eftermonterar eller omdesignar sina anläggningar för att stödja 40–100 kW per rack. Denna förändring möjliggör täta AI-kluster för träning av stora grundmodeller. Datacenter i Singapore, Indien och Sydkorea är tidiga användare av vätskekylda rack. Teknikleverantörer erbjuder modulära system som är kompatibla med eftermontering och nybyggnation. Utplacering av immersionskylning för HPC AI-arbetsbelastningar expanderar också. Asia Pacific AI Data Center Market speglar denna termiska övergång när AI blir mer beräkningsintensiv. Det driver capex mot hållbara, högdensitetsoperationer.

Integration av AI-specifika interconnects och NVLink-kompatibel infrastruktur som förbättrar beräkningseffektiviteten

Interconnects med hög bandbredd är avgörande för att länka GPU:er i AI-kluster. Anläggningar kräver nu topologier som stöder NVIDIA NVLink, PCIe Gen5 och Ethernet/Fabric-förbättringar. Dessa funktioner möjliggör modellträning över flera noder med minimal latens och hög genomströmning. Framväxande center stöder AI-superdatorer, storskalig inferens och multi-GPU-optimering. Leverantörer integrerar topologi-medvetna orkestreringsverktyg för att minska träningstiden. Utplacering av RDMA och smarta nätverkslager förbättrar prestandan för distribuerade AI-jobb. Asia Pacific AI Data Center Market utvecklas för att stödja dessa specifikationer för hyperscale- och colocation-kunder. Det förbättrar den regionala konkurrenskraften för globala AI-utplaceringar.

Övergång mot AI-optimerade colocation-sviter med förberedda beräknings- och termiska zoner

Colocation-leverantörer utvecklar dedikerade AI-zoner med förgodkänd ström, kylning och rackutrymmen. Dessa sviter tillgodoser kunder som vill ha snabb utplacering utan omdesigncykler. Sådana zoner inkluderar strukturerad kabeldragning, GPU-klara rack och förbättrad luftbehandling eller vätskekompatibilitet. Kunder drar nytta av minskade provisionstider och förutsägbart stöd för AI-arbetsbelastningar. Regioner som Hongkong och Tokyo leder inom redo-att-utplacera AI-colocation. Mindre företag använder dessa zoner för att testa och träna mindre LLM:er utan hyperscale-capex. Asia Pacific AI Data Center Market speglar denna modularisering av colocation-tjänster anpassade för AI-kunder. Det stöder hybridadoptionsmodeller i stor skala.

Framväxt av suveräna AI-zoner stödda av nationella AI-moln och forskningsramverk

Regeringar finansierar datacenter med säker infrastruktur för AI-modellutveckling under suveräna ramar. Dessa zoner stödjer nationella språkmodeller, industriella AI-initiativ och reglerad dataträning. Infrastrukturpartners implementerar säkrade GPU-kluster med begränsad åtkomst och granskade AI-pipelines. Exempel inkluderar Indiens Bhashini-initiativ och Kinas provinsiella AI-zoner. Dessa utvecklingar skapar lokal efterfrågan på AI-inhemsk datorkraft inom nationella gränser. Operatörer samarbetar med offentliga institutioner för att anpassa infrastrukturen till politiska mål. Asien-Stillahavsområdets AI-datacentermarknad inkorporerar detta samarbete mellan regering och industri i sin struktur. Det positionerar regionen som en ledare inom suverän AI-beredskap.

Marknadsutmaningar

Elbegränsningar, markbrist och miljötryck i täta urbana AI-kluster

Tillgängligheten av el har blivit en flaskhals i städer som Tokyo, Singapore och Seoul. AI-datacenter kräver höga och stabila elbelastningar, men urbana nätverk står inför konkurrerande krav. Markbrist och strikta zonindelningar gör nya byggen svåra. Tillståndsförseningar hindrar ofta tidslinjer för hyperskaliga konstruktioner. Operatörer måste navigera i föränderliga energiregleringar och koldioxidmål. Vätskekylningssystem kräver också betydande vattenresurser i vissa konstruktioner. Hållbarhetsmandat skapar spänning mellan täthetsmål och resursbegränsningar. Asien-Stillahavsområdets AI-datacentermarknad måste lösa dessa utmaningar för att behålla sin tillväxttakt. Det krävs långsiktig samordning med elbolag, kommunala och reglerande organ.

Begränsad tillgång till AI-kapabel hårdvara och talang försenar implementeringstidslinjer i utvecklingsekonomier

Brister i leveranskedjan begränsar tillgången till avancerade GPU:er som NVIDIA H100 eller AMD MI300 i tid. Mindre länder i Sydostasien och Sydasien har svårt att säkra dessa komponenter. Ledtider förlänger implementeringen och begränsar innovation utanför större nav. På samma sätt försenar brist på utbildade ingenjörer och AI-infrastrukturarkitekter projektberedskapen. Framväxande marknader står inför kompetensbrist inom orkestrering, övervakning och arbetsbelastningsoptimering. Molnleverantörer erbjuder hanterade AI-tjänster, men dessa är fortfarande beroende av tillgången till kärninfrastruktur. Asien-Stillahavsområdets AI-datacentermarknad upplever ojämn tillväxt där tillgången till talang och hårdvara är låg. Att åtgärda detta kräver regional utbildning och strategiska leverantörspartnerskap.

Marknadsmöjligheter

Utvidgning av företags-AI över medelstora företag driver efterfrågan på samlokalisering och hybridimplementering

Företag inom tillverkning, logistik och detaljhandel skalar upp sina interna AI-team. Dessa företag behöver skalbara men kostnadseffektiva datormiljöer. AI-redo samlokalisering ger flexibilitet med stark prestanda och låga kapitalkostnader. Regionala operatörer kombinerar GPU-hårdvara, orkestrering och efterlevnadsfunktioner. Detta öppnar för tillväxt i städer bortom Tier-1-nav. Asien-Stillahavsområdets AI-datacentermarknad stödjer dessa behov genom modulär kapacitet och hybridtjänstemodeller. Det anpassar sig till digitalisering av små och medelstora företag och sektorsspecifik innovation.

Offentliga sektorns investeringar i AI-forskningsinfrastruktur skapar långsiktig regional efterfrågan

Nationella regeringar finansierar AI-center kopplade till utbildning, försvar och folkhälsa. Dessa center kräver stabila GPU-kluster och lokaliserad datorkraft. Infrastrukturpartnerskap säkerställer prestanda, säkerhet och efterlevnad av datalokaliseringskrav. Operatörer anpassar erbjudanden efter offentliga forskningsmål. Asien-Stillahavsområdets AI-datacentermarknad gynnas av denna konsekventa investeringscykel. Den upprätthåller efterfrågan över politiska och finansiella tidslinjer.

Marknadssegmentering

Efter typ

Hyperscale-datacenter dominerar Asien-Stillahavsområdets AI-datacentermarknad med betydande andel på grund av stora investeringar från globala moln- och AI-företag. Dessa anläggningar erbjuder massiv skala, hög GPU-densitet och integration med AI-acceleratorer. Colocation och företagsutbyggnader förblir starka i storstäder med reglerade AI-miljöer. Edge- och mikrodatacenter växer i Sydostasien för att möta låglatenskrav för detaljhandel, mobilitet och smarta stadsapplikationer.

Efter komponent

Hårdvara representerar den största andelen på grund av omfattande krav på GPU, CPU och lagring för AI-arbetsbelastningar. Stora investeringar riktar sig mot högbandbreddsinterconnects, kraftmoduler och termisk hantering. Programvara och orkestrering vinner mark då AI-träning kräver avancerad arbetsbelastningsplanering, klusterskalning och containerhantering. Tjänstesegmentet växer med efterfrågan på design, konsultation och hanterade operationer i AI-specifika miljöer.

Efter distribution

Molnbaserad AI-distribution leder marknaden, driven av hyperscaler-expansion och SME-anpassning av hanterad AI-infrastruktur. On-premise förblir relevant för reglerade industrier och AI-träning i kontrollerade miljöer. Hybridmodeller för distribution ökar då företag balanserar molnskalbarhet med edge-baserad inferens och latenskänsliga användningsfall. Asien-Stillahavsområdets AI-datacentermarknad anpassar sig till varierande företagsmognadsnivåer över subregioner.

Efter applikation

Maskininlärning har den största applikationsandelen, särskilt inom företags-AI och industriell analys. Generativ AI är det snabbast växande segmentet, drivet av grundmodellträning och LLM-inferens. Datorseende driver efterfrågan inom övervakning, detaljhandel och industriell automation. NLP driver kontaktcenter, chatbots och översättningsverktyg. Andra applikationer inkluderar rekommendationsmotorer och tidsserieförutsägelser inom BFSI och logistik.

Efter vertikal

IT och telekom leder den vertikala segmenteringen, drivet av kärn-AI-infrastruktur och 5G-optimeringsanvändningsfall. BFSI och detaljhandel följer tätt, med fokus på bedrägeridetektion, personalisering och chatbot-tjänster. Hälso- och sjukvård växer snabbt med AI-diagnostik och sjukhusautomation. Efterfrågan inom bil- och tillverkningsindustrin ökar med AI-driven produktion, robotik och FoU. Asien-Stillahavsområdets AI-datacentermarknad stödjer sektorsövergripande transformation genom vertikalanpassad infrastruktur.

Regionala insikter

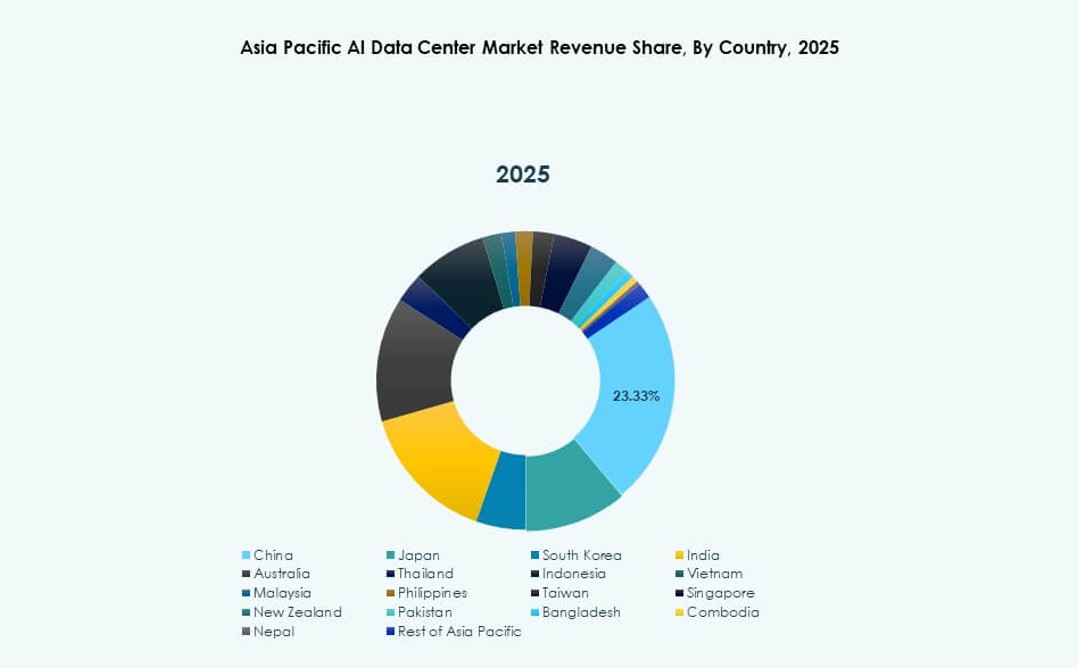

Östasien dominerar med över 42% marknadsandel ledd av Kina, Japan och Sydkorea

Östasien har den största andelen av Asien-Stillahavsområdets AI-datacentermarknad med över 42%. Kina leder med massiva offentliga och privata investeringar i AI-superdatorhubbar. Japan och Sydkorea bidrar genom robotik, edge-AI och genomförande av nationella AI-policyer. Dessa länder drar nytta av täta urbana teknikkluster, stark energiinfrastruktur och halvledarekosystem. Hyperscale och suveräna AI-distributioner konvergerar här för att driva regionalt ledarskap. Det förblir AI-infrastrukturens ankare i APAC.

- Till exempel uppnådde Alibaba Clouds Tongyi Qianwen (Qwen-7B) modell en poäng på 56,7 på MMLU-benchmarken över 57 uppgifter år 2023.

Sydasien växer med över 26% andel drivet av Indiens molnexpansion och talangbas

Sydasien står för över 26% av Asien-Stillahavsområdets AI-datacentermarknad. Indien förankrar denna tillväxt med en stark utvecklarbas, hyperscale molnzoner och nationella AI-ramverk. Investeringar från AWS, Microsoft och lokala företag accelererar tränings- och inferenskapaciteter. Bangladesh och Pakistan är tidiga i utvecklingen men visar efterfrågan från fintech och hälsovård. Sydasien vinner mark genom prisvärdhet, skicklig talang och ökande företagsbehov. Det utvecklas till ett regionalt AI-beräkningsnav.

- Till exempel, i september 2023, samarbetade Reliance Jio med NVIDIA för att bygga AI-infrastruktur i Indien med hjälp av NVIDIA GH200 Grace Hopper superchips och DGX Cloud-system. Samarbetet stöder storskaliga AI-arbetsbelastningar genom AI-redo datacenter som drivs av Jio Platforms.

Sydostasien och Oceanien fångar nästan 32% andel stödd av strategisk plats och AI-beredskap

Sydostasien och Oceanien har tillsammans nära 32% marknadsandel. Singapore, Indonesien och Australien leder infrastrukturutbyggnaden genom regionala AI-partnerskap. Edge-distributioner, 5G-integration och hållbar kylinnovation utmärker sig. Thailand, Vietnam och Filippinerna ser starka GenAI och edge-AI-användningsfall inom handel och utbildning. Denna subregion balanserar global molntillgång och lokaliserad innovation. Asien-Stillahavsområdets AI-datacentermarknad drar nytta av sin centralitet och digitala ekosystemstyrka.

Konkurrensinsikter:

- ST Telemedia Data Centres

- Princeton Digital Group

- AirTrunk

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud

- Meta Platforms

- NVIDIA

- Dell Technologies

- Equinix

Asien-Stillahavsområdets AI-datacentermarknad är mycket konkurrensutsatt, formad av hyperscalers, regionala colocation-leverantörer och globala hårdvaruleverantörer. Operatörer som ST Telemedia, Princeton Digital och AirTrunk leder anläggningsutbyggnaden över högväxtländer. Molnjättar inklusive Microsoft, AWS och Google fortsätter att expandera AI-träningszoner över urbana och edge-noder. Meta och NVIDIA driver efterfrågan genom grundmodellskalning och hårdvaruintegration. Hårdvaruleverantörer som Dell och Equinix möjliggör infrastrukturflexibilitet, i linje med utvecklande AI-arbetsbelastningar. Företag konkurrerar om kylinnovation, energieffektivitet och AI-specifik beräkningsdensitet. Det förblir dynamiskt, med stark regional expansion, ekosystempartnerskap och suverän AI-zonjustering som driver fortsatt konkurrens.

Senaste utvecklingarna:

- I oktober 2025 bildade AirTrunk ett strategiskt partnerskap med Humain och Blackstone för att utveckla nästa generations AI-datacenter i Saudiarabien, med start i en campusinvestering på 3 miljarder dollar inriktad på hyperskala och AI-infrastruktur

- I oktober 2025 förvärvades Aligned Data Centers av BlackRock och MGX i en rekordstor affär på 40 miljarder dollar som rankas bland de största infrastrukturförvärven någonsin. Transaktionen kommer att expandera Aligneds närvaro och påskynda dess utbyggnad av hyperskala och AI-optimerade datacenter globalt.

- I april 2025 lanserade ST Telemedia Global Data Centres ett AI-redo datacenter-campus i Kolkata, Indien, med en investering på 450 crore INR för att stödja växande AI-arbetsbelastningar i Asien-Stillahavsregionen.