Sammanfattning:

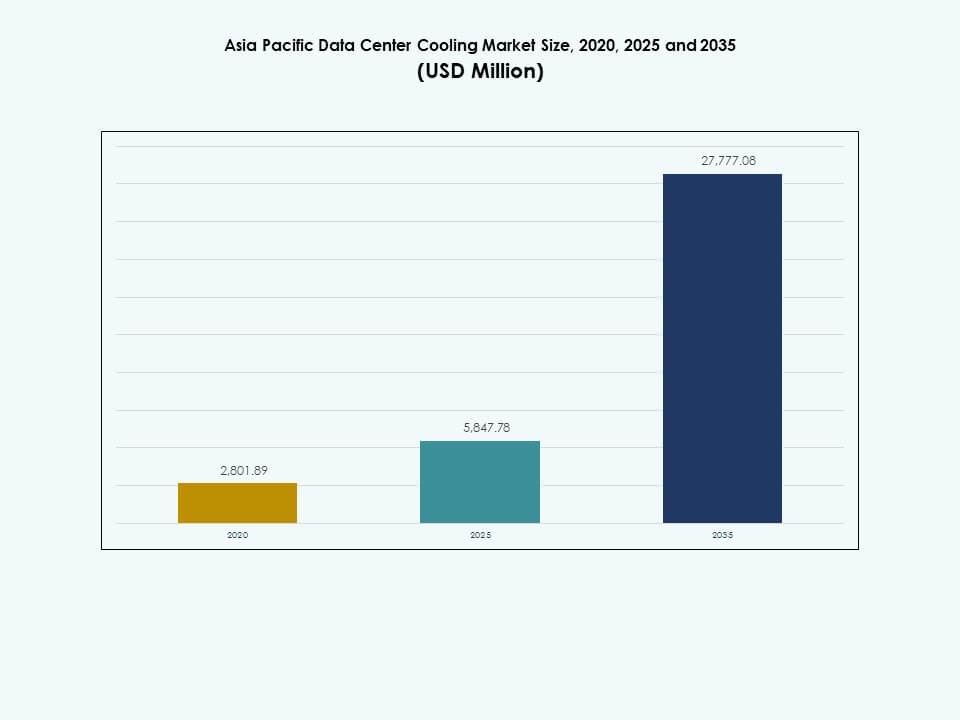

Marknadsstorleken för datacenterkylning i Asien och Stillahavsområdet värderades till 2 801,89 miljoner USD år 2020 och förväntas nå 5 847,78 miljoner USD år 2025 och förväntas nå 27 777,08 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 16,79 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterkylning i Asien och Stillahavsområdet 2025 |

USD 5 847,78 miljoner |

| Marknadens årliga tillväxttakt (CAGR) för datacenterkylning i Asien och Stillahavsområdet |

16,79% |

| Marknadsstorlek för datacenterkylning i Asien och Stillahavsområdet 2035 |

USD 27 777,08 miljoner |

Den ökande användningen av högdensitetsberäkning driver en stark efterfrågan på effektiva kylteknologier. Företag investerar i vätskekylning, modulära system och AI-baserad termisk automation för att stödja täta arbetsbelastningar. Operatörer uppgraderar äldre anläggningar för att matcha nya prestanda- och hållbarhetsförväntningar. Växande molnstrukturer och edge-distributioner ökar efterfrågan på skalbar kylning. Dessa förändringar lockar investerare som söker exponering för långsiktig digital tillväxt.

Östasien leder på grund av sina täta hyperskalekluster och snabba molnexpansion. Sydasien och Sydostasien framträder som nya hotspots drivna av regler för datalokalisering och ökande digital konsumtion. Mogna marknader visar stark ersättningsefterfrågan på effektiv kylning, medan utvecklingsmarknader gynnas av stora nybyggnationer. Regional tillväxt speglar ökad beräkningsintensitet och större fokus på hållbarhet över viktiga ekonomier.

Marknadsdrivkrafter

Marknadsdrivkrafter

Stark acceleration av behovet av högdensitetsberäkning över moln och AI-arbetsbelastningar

Marknaden för datacenterkylning i Asien och Stillahavsområdet får starkt momentum på grund av snabb expansion av högdensitetsberäkningskluster. Hyperskaleoperatörer uppgraderar kylning för att stödja GPU-rack och AI-tunga arkitekturer. Investerare ser regionen som ett strategiskt digitalt nav, vilket driver snabbare modernisering. Vätskekylning, precisionssystem och avancerade luftflödesmetoder får bredare acceptans. Automation stärker energikontrollen i täta miljöer. Företag flyttar arbetsbelastningar till regionala moln som kräver högre kylprestanda. Marknaden driver operatörer att implementera effektiva system som minskar termiska risker. Det stödjer långsiktig digital tillväxt över flera industrier. Stark kylprestanda blir avgörande för AI-kluster. Nya anläggningsdesigner optimerar luftflödet för att hantera högre värmelaster.

Expansion av hyperskaleinfrastruktur och edge-distributioner över viktiga ekonomier

Hyperskaliga molnleverantörer påskyndar nya byggnationer för att hantera snabb digital adoption, och denna trend omformar kylutformningen över hela regionen. Operatörer integrerar modulär kylning för att matcha snabba byggcykler. Värmelaster ökar på grund av AI och analysarbetsbelastningar, vilket skapar ett starkare behov av effektiva system. Företag placerar arbetsbelastningar närmare användarna, vilket ökar konstruktionen av edge-platser. Marknaden för datacenterkylning i Asien och Stillahavsområdet stöder denna förändring genom att erbjuda skalbar och flexibel kylning. Det hjälper tjänsteleverantörer att hålla stabil drifttid under högre beräkningsintensitet. Företag investerar i intelligenta kontroller för att optimera luftflödet. Kylsystem utvecklas för att hantera komplex, distribuerad digital infrastruktur. Edge-kluster blir viktiga för låglatensdrift. Nya operativa modeller kräver högre kylprecision.

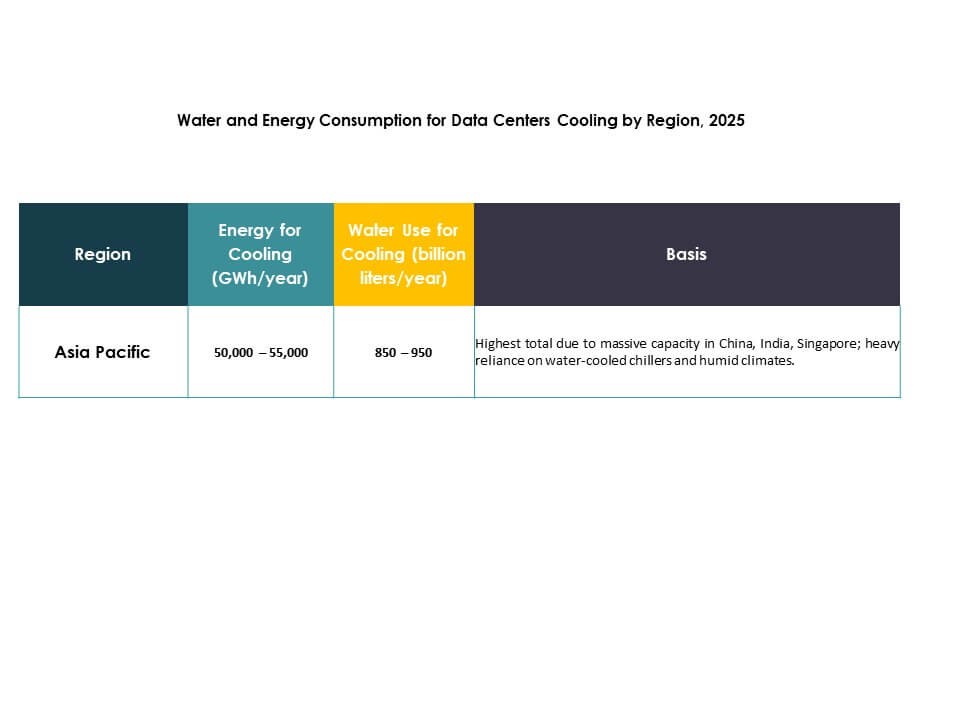

- Till exempel rapporterar Google att vattenkylda datacenter använder cirka 10% mindre energi och producerar ungefär 10% lägre koldioxidutsläpp jämfört med luftkylda platser, enligt företagets publicerade hållbarhetsdokumentation. Företaget bekräftar också att mer än 25% av dess globala datacenter-campus använder återvunnet eller icke-drickbart vatten. Dessa metoder återspeglar Googles bredare synsätt på ansvarsfull kylning och vattenförvaltning.

Skifte mot grön kylinfrastruktur och hållbarhetscentrerad modernisering

Större fokus på hållbarhet driver ett betydande skifte mot effektiva kylösningar. Operatörer ersätter äldre system med låga koldioxidalternativ över stora marknader. Lågvattensteknologier får företräde på grund av miljöförväntningar. Företag kräver kylsystem som stöder långsiktiga energimål. Marknaden för datacenterkylning i Asien och Stillahavsområdet möjliggör denna övergång genom effektiva design. Det hjälper operatörer att uppfylla företagens hållbarhetsåtaganden. Nya byggnationer integrerar smarta värmehanteringsverktyg för att minska resursanvändningen. Växande efterlevnadsregler påskyndar antagandet av ren kylning över hela regionen. Grön kylning blir nödvändig för att uppfylla företagens ESG-mål. Moderna platser antar design som begränsar resursbelastningen.

Antagande av smarta kylteknologier för stabil termisk prestanda

AI-baserade kontroller formar nästa fas av kylutveckling över regionen. Automatiserade system justerar luftflödet för att matcha förändrade beräkningsvärmelaster. Operatörer förlitar sig på realtidsövervakning för exakt termisk hantering. Högdensitetsplatser använder avancerade sensorer för att stabilisera förhållandena. Marknaden för datacenterkylning i Asien och Stillahavsområdet drar nytta av stark digital mognad. Det stöder operatörer som söker förutsägbar prestanda under tung beräkningsbelastning. Företag antar prediktiva kylverktyg för att minska operativ risk. Intelligenta system förbättrar termisk tillförlitlighet i nästa generations datacenter. Smarta kontroller minskar risken för värmespikar. Nya övervakningsramverk förbättrar långsiktig drifttid.

- Till exempel har Alibaba Cloud’s Xixi-campus i Hangzhou implementerat sin AI-drivna “Energy Expert”-plattform som en del av ett smart campus-initiativ. Under sex månader minskade denna plattform energianvändningen för luftkonditionering under sommaren med 17 %, minskade energianvändningen utanför högtrafik med 30 % och sänkte den totala årliga elförbrukningen med 600 000 kWh, enligt Alibabas officiellt publicerade pilot- och campusomfattande resultat.

Marknadstrender:

Marknadstrender:

Snabb ökning av vätskekylning för att stödja AI- och GPU-intensiva miljöer

Användningen av vätskekylning ökar på grund av ökande termiska utmaningar i avancerade beräkningsnoder. Operatörer går mot direkt-till-chip-design för konsekvent prestanda. Energifotavtryck förändras när GPU-kluster kräver starkare termiskt gensvar. Asia Pacific Data Center Cooling Market stödjer denna övergång med skalbar vätskeinfrastruktur. Det möjliggör för operatörer att implementera tät hårdvara utan termisk instabilitet. Företag som utforskar AI-arbetsbelastningar förlitar sig på nästa generations kylning för effektivitet. Intresset för värmeåtervinning växer på grund av termisk utmatning från vätskesystem. Regional adoption expanderar med stadig modernisering. Fler hyperskalare testar nedsänkningssystem för täta rack. Vätskekylning blir nödvändig för AI-tunga beräkningszoner.

Bredare integration av modulära kylblock för flexibla byggcykler

Operatörer använder modulär kylning för att påskynda konstruktion och förkorta leveranstider. Modulära block minskar designkomplexiteten över edge- och hyperskala platser. Kapacitetsskalning blir enklare med standardiserade kylaggregat. Asia Pacific Data Center Cooling Market driver intresse för plug-and-play-termalsystem. Det förbättrar förutsägbarheten i projektutförande. Företag föredrar modulära designer för enklare uppgraderingar. Operatörer kombinerar modulär kylning med automation för stark stabilitet. Snabba byggcykler stärker adoptionen över digitala nav. Enhetliga moduler förenklar platsreplikering över regioner. Modulära system minskar distributionsförseningar för nya datahallar.

Ökad användning av frikyla och lågvattenkylningstekniker

Frikyla får fäste i regioner med gynnsamt klimat. Operatörer övergår till lågvattenlösningar för att minska resursbelastningen. Kylmaskinlösa arkitekturer dyker upp i nya byggen över utvalda ekonomier. Asia Pacific Data Center Cooling Market svarar med innovativa lågvattenlösningar. Det stödjer operatörer som står inför strikta miljöförväntningar. Värmeväxlarteknik förbättrar effektiviteten i hybrida kylsystem. Lokala industrier antar gröna designer för starkare motståndskraft. Nya platser integrerar väderanpassade system för energireduktion. Lågvattenlösningar ökar i efterfrågan i vattenstressade städer. Fler operatörer söker luftbaserad kylning för efterlevnad.

Hög preferens för smart övervakning och prediktiva underhållsramverk

Termiska sensorer får bredare användning på grund av täta beräkningsrack. Operatörer använder prediktiva verktyg för att minska driftstopp. AI-baserade insikter förbättrar luftflödets prestanda. Asien-Stillahavsområdets datacenterkylmarknad möjliggör avancerad övervakning över nya och befintliga platser. Det stöder operatörer som hanterar varierande beräkningsbelastningar. Företag antar övervakningsverktyg för att förlänga utrustningens livslängd. Prediktiva kylplattformar minskar behovet av manuell intervention. Fjärrdiagnostikförmåga växer över regionala anläggningar. Smarta analyser hjälper till att förutsäga felpunkter. Kylbeslut förbättras genom bättre insikter i realtid.

Marknadsutmaningar:

Marknadsutmaningar:

Ökande termiska belastningar skapar tryck på kylningseffektivitet och infrastrukturens motståndskraft

Termiska krav ökar över hyperskala och företagsanläggningar på grund av täta beräkningar. Operatörer kämpar med belastningsvariabilitet över GPU-kluster. Äldre kylsystem visar begränsningar under högre värmeutsläpp. Asien-Stillahavsområdets datacenterkylmarknad står inför tryck att upprätthålla stabila förhållanden. Det tvingar operatörer att uppgradera system snabbare än planerat. Energiförbrukningsutmaningar intensifieras under tunga arbetsbelastningar. Företag behöver stark tillförlitlighet under toppar. Moderniseringstidslinjer blir mer komplexa för äldre anläggningar. Högdensitetsrack ökar stressen på luftflödesdistribution. Kylgap vidgas när platser fördröjer uppgraderingar.

Regulatoriska begränsningar och höga kostnader för hållbar kylinstallation

Miljöregler stramas åt över stora marknader. Operatörer står inför högre kostnadsstrukturer för efterlevande kylning. Vattenanvändningsbegränsningar påverkar designbeslut över urbana nav. Asien-Stillahavsområdets datacenterkylmarknad svarar med lågresurssystem. Det tvingar företag att ompröva inköps- och upphandlingscykler. Kapitalutgifter ökar på grund av gröna mandat. Brist på kvalificerad arbetskraft fördröjer projektgenomförande. Komplexa tillståndsprocesser bromsar utvecklingen i nyckelregioner. Hållbarhetsrapportering ökar trycket på operatörer. Efterlevnadsgap skapar operativ risk under revisioner.

Marknadsmöjligheter:

Expansion av AI, moln och edge-arbetsbelastningar driver efterfrågan på avancerad kylning

AI- och molninförande ökar efterfrågan på effektiva termiska system. Företag anammar nya arbetsbelastningar som ökar värmetätheten. Hyperskala platser expanderar snabbare och öppnar utrymme för innovativ kylning. Asien-Stillahavsområdets datacenterkylmarknad stöder starka investeringar i nya kylningsdesigner. Det hjälper operatörer att leverera förutsägbar prestanda. Edge-platser skapar nya efterfrågekluster. Regionala aktörer utforskar avancerad kylning för långsiktig skalbarhet. Antagandet växer både över nybyggnationer och uppgraderingar. AI-tunga kluster accelererar behovet av precisionsdesigner. Stark digital expansion stärker långsiktiga kylinvesteringar.

Växande tryck för hållbar kylning och värmeåteranvändning

Operatörer investerar i system som stöder regionala hållbarhetsmål. Intresset för återanvändning av värme ökar i stadsområden. Lågkoldioxidkylning får genomslag på grund av strikta förväntningar. Marknaden för datacenterkylning i Asien och Stillahavsområdet stöder gröna designlösningar i stor skala. Det uppmuntrar operatörer att uppgradera äldre system. Vatteneffektiv kylning får prioritet i resursbelastade områden. Företag antar hållbar kylning för att uppfylla regler. Ren kylning blir en stark möjlighet i nya byggcykler. Värmeåtervinningsprogram skapar värde för närliggande samhällen. Modern kylning stämmer överens med långsiktiga miljöåtaganden.

Marknadssegmentering:

Efter komponent

Marknaden för datacenterkylning i Asien och Stillahavsområdet visar stark dominans för lösningskomponenter på grund av hög implementering av precisionssystem, kylaggregat och vätskekylningsenheter. Efterfrågan på lösningar ökar när hyperskala- och företagsoperatörer expanderar täta databehandlingszoner. Tjänster får genomslag genom behov av installation, konsultation och prediktivt underhåll. Moderniseringscykler stärker intresset för serviceavtal för stabil drifttid. Lösningskategorin har den största andelen på grund av högre kapitalinvolvering. Tjänster växer med ökat beroende av övervakningsverktyg. Regionala datahubbar kräver konstant stöd för komplexa termiska miljöer. Operatörer föredrar integrerade kontrakt för att minska operativ risk. Stark digital tillväxt driver på återkommande tjänsteexpansion.

Efter datacenterkylninglösning

Luftkonditionerings- och precisionsenheter behåller en stark andel på grund av bred installation i stora hallar. Kylaggregat förblir viktiga för stabil termodynamisk kontroll i högbelastade miljöer. Vätskekylning får starkt momentum för AI- och GPU-intensiva rack. Marknaden för datacenterkylning i Asien och Stillahavsområdet stöder hybridsystem för att balansera kostnad och energiprestanda. Luftbehandlingsenheter förbättrar luftflödeskvalitet och förbättrar rackstabilitet. Operatörer antar blandade lösningar för att matcha olika databehandlingsbehov. Äldre hallar fortsätter använda luftbaserade system, medan nya byggnader lutar mot vätskedesigner. Kylflexibilitet blir en central designprioritet. Antagande skalar upp när databehandlingstätheten ökar över regionala platser.

Efter tjänst

Installations- och driftsättningstjänster dominerar på grund av aktiv konstruktion av hyperskala- och samlokaliseringsanläggningar. Stöd- och konsulttjänster expanderar på grund av behov av komplexa termiska konfigurationer. Underhållstjänster växer med antagandet av prediktiv övervakning och avancerade sensorer. Marknaden för datacenterkylning i Asien och Stillahavsområdet förlitar sig på starka servicenätverk för att säkerställa långsiktig stabilitet. Företag kräver teknisk vägledning för antagande av vätske- och hybridkylning. Serviceavtal blir avgörande för drifttidsskydd. Kvalificerade tekniker stöder snabba driftsättningscykler. Operatörer är beroende av serviceteam för livscykeloptimering. Regional efterfrågan ökar när fler anläggningar uppgraderar äldre kylsystem.

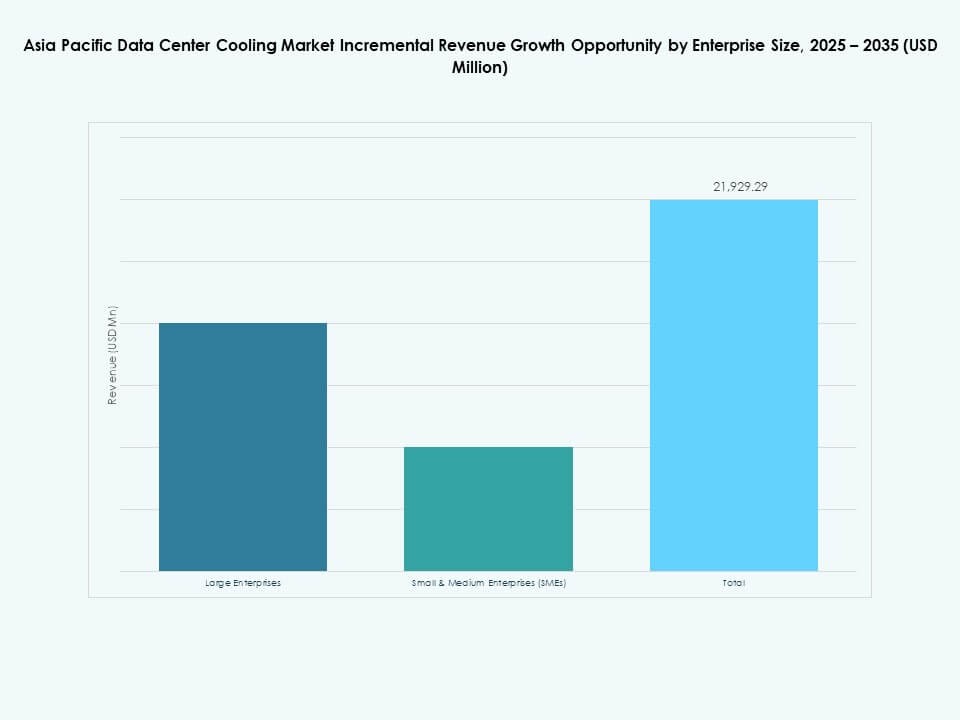

Efter företagsstorlek

Stora företag leder adoptionen på grund av högre beräkningsintensitet och storskaliga infrastrukturavtryck. Små och medelstora företag (SME) utökar adoptionen genom övergångar till molnet och modulära kylinstallationer. Den asiatiska Stillahavsområdets datacenterkylmarknad stödjer båda segmenten med flexibla och skalbara designer. Stora företag implementerar precisionskylning för att stabilisera högdensitetsrack. SME antar kostnadseffektiva modulära system för att hantera tillväxt. Expanderande arbetsbelastningar kräver konsekvent termisk prestanda över alla företagstyper. Molndriven transformation ökar kylinstallationer bland medelstora företag. Båda nivåerna antar övervakningssystem för stabilitet. Stark digital acceleration driver fortsatt kylinvestering.

Efter golvtyp

Höjda golv dominerar på grund av förbättrad luftflödesdistribution och starkare kabeldragningsflexibilitet. Icke-höjda golv växer i kompakta eller modulära datacenter. Den asiatiska Stillahavsområdets datacenterkylmarknad stödjer båda designerna i olika distributionsmiljöer. Höjda golv förbättrar kylningseffektiviteten för täta beräkningszoner. Icke-höjda golv matchar moderna, rymdoptimerade layouter. Operatörer väljer golvtyper baserat på anläggningsbegränsningar och kostnadsmål. Luftflödessystem anpassar sig till layoutvariationer för att säkerställa stabilitet. Höjda golv förblir föredragna för större hyperskaliga anläggningar. Båda formaten fortsätter att visa stark marknadsrelevans.

Efter inneslutning

Varmgångsinneslutning har en stark andel på grund av överlägsen termisk separationsprestanda. Kallgångsinneslutning förblir allmänt använd i medelstora och äldre miljöer. Höjda golv utan inneslutning minskar på grund av energioeffektivitet. Den asiatiska Stillahavsområdets datacenterkylmarknad uppmuntrar HAC för högdensitetsinstallationer. CAC stödjer anläggningar som behöver strukturerad luftflödeskontroll. Operatörer investerar i inneslutningsombyggnader för att förbättra energiprestanda. Inneslutning förbättrar förutsägbarheten under tunga beräkningsbelastningar. Adoptionen växer på grund av hållbarhetsmål. Moderna anläggningar prioriterar inneslutning för att minska kylavfall.

Efter struktur

Rumsbaserad kylning leder på grund av omfattande äldre installationer. Radbaserad kylning expanderar i miljöer som behöver zon-nivå effektivitet. Rackbaserad kylning växer snabbt på grund av adoption av vätske- och direkt-till-chip-kylning. Den asiatiska Stillahavsområdets datacenterkylmarknad stödjer strukturval baserat på densitetsprofiler. Rumsbaserad kylning förblir användbar för stora öppna hallar. Radsystem ökar kontrollen i medeldensitetsinställningar. Racksystem passar AI-tunga beräkningsutrymmen. Blandade strukturmiljöer uppstår i hybridanläggningar. Flexibla kylstrukturer hjälper operatörer att möta ökande termiska belastningar.

Efter applikation

Hyperskaliga datacenter leder adoptionen på grund av massiva beräkningskrav. Colocation-platser utökar kylinvesteringar när företag flyttar arbetsbelastningar utanför anläggningen. Företagsdatacenter uppgraderar kylning för att upprätthålla prestanda under digital expansion. Den asiatiska Stillahavsområdets datacenterkylmarknad anpassar sig till ökande edge-distributioner över flera industrier. Edge-anläggningar växer på grund av latenskänsliga applikationer. Andra datacenter integrerar kyluppgraderingar för att matcha expanderande arbetsbelastningar. Kylbehov varierar beroende på densitet och skala. Operatörer justerar kylstrategier för att möta olika applikationskrav. Hållbar tillväxt över alla applikationer stärker marknadens mognad.

Efter slutanvändare

Telekom- och IT-sektorerna leder kyladoptionen på grund av starka krav på digital infrastruktur. BFSI kräver hög tillförlitlighet för reglerade arbetsbelastningar. Hälso- och sjukvården ökar kylinvesteringarna för att utöka digitala journaler och bildsystem. Datacenterkylmarknaden i Asien och Stillahavsområdet stöder detaljhandel, energi och andra sektorer med skalbara system. Telekomuppgraderingar intensifieras med 5G och edge-expansion. IT-miljöer skiftar kraftigt mot molnbaserade arbetsbelastningar. Energi och detaljhandel kräver stabil kylning för analysdrivna operationer. Slutanvändare antar effektiva system för att skydda kritiska arbetsbelastningar. Bred sektordiversifiering upprätthåller stark efterfrågan på kylning.

Regionala insikter:

Regionala insikter:

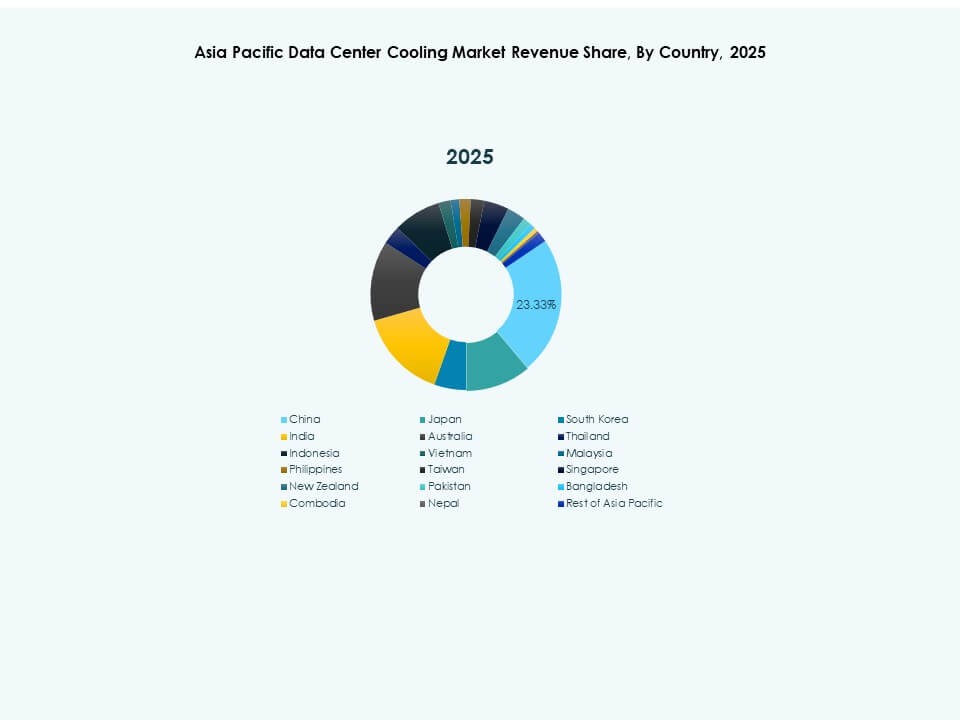

Östasien dominerar tack vare stark hyperscale- och molnkoncentration

Östasien har den största andelen av datacenterkylmarknaden i Asien och Stillahavsområdet på grund av stark hyperscale-närvaro, tät urban efterfrågan och snabb molnexpansion över stora ekonomier. Operatörer implementerar avancerad kylning för att stödja ökande termiska belastningar från AI- och HPC-kluster. Energieffektiva designer får hög prioritet när hållbarhetsreglerna stärks. Det möjliggör stabil prestanda för snabbt växande företagsarbetsbelastningar. Regionala nav attraherar stora investeringar i nya datacenterparker. Nya kylteknologier får snabb adoption tack vare teknisk mognad. Gränsöverskridande molntillväxt stärker infrastrukturbehovet. Kylstandarder fortsätter att öka med pågående hyperscale-expansion.

Sydasien växer genom molntillväxt och digital transformation

Sydasien säkrar en ökande andel av datacenterkylmarknaden i Asien och Stillahavsområdet tack vare stark molnadoption, företagsdigitalisering och nya datacenterutvecklingsprogram. Lokala efterlevnadsregler påskyndar investeringar i effektiv kylning. Operatörer implementerar skalbara system för att hantera föränderliga IT-krav. Det stöder företagsmodernisering över olika sektorer. Regeringsstödda infrastrukturprojekt uppmuntrar teknikutvidgning. Regionala molnzoner utökar kylavtrycken. Edge-implementeringar ökar de termiska behoven över distribuerade platser. Stark IT-tillväxt driver operatörer att anta avancerade kylsystem.

- Till exempel driver CtrlS Indiens enda certifierade Tier IV-datacenter, med dess Mumbai-campus som stöder vätskekylda rack och högpresterande termisk infrastruktur designad för en PUE nära 1,42, enligt tekniska avslöjanden. Offentlig dokumentation noterar också att platsen upprätthåller N+N-redundans över kritiska system för att stödja högpresterande arbetsbelastningar. Dessa funktioner positionerar anläggningen bland Indiens mest motståndskraftiga datacentermiljöer.

Sydostasien vinner mark genom edge- och colocation-expansion

Sydostasien behåller en växande andel av datacenterkylmarknaden i Asien och Stillahavsområdet tack vare ökande colocation-efterfrågan, snabb e-handelsexpansion och stark molnregionsutveckling. Edge-anläggningar spelar en nyckelroll i att stödja låglatensarbetsbelastningar. Operatörer antar grön kylning för att uppfylla hållbarhetsmål. Det överensstämmer med nationella energimandat över flera länder. Kyluppgraderingar stärker prestandan för högdensitetsimplementeringar. Utländska investeringar påskyndar regional datacenterexpansion. Nya digitala zoner driver operatörer mot avancerade kylsystem. Regionen får strategiskt värde tack vare sin mångsidiga och expanderande dataekonomi.

- Till exempel rapporterar ST Telemedia Global Data Centres (STT GDC) i Singapore offentligt om implementeringen av direkt-till-chip-vätskekylning och AI-aktiverad optimering vid sina STT Loyang-anläggningar, vilket uppnår upp till 30 % energibesparing i kyloperationer. Företagets avslöjanden framhäver också betydande minskningar i vattenförbrukning tack vare dessa teknologier. Dessa uppgraderingar stödjer hållbar prestanda för hyperscale- och colocation-kunder under Singapores strikta effektivitetskrav.

Konkurrensinsikter:

- Hairf Network Power Beijing Co Ltd

- Blueway Electric Appliances Co. Ltd.

- TICA

- Mitsubishi Electric Corporation

- Fujitsu

- Hitachi Ltd.

- Daikin Industries Ltd.

- Blue Star Ltd.

- Voltas Ltd. (Tata Group)

- Kirloskar Pneumatic Company Ltd.

- Godrej & Boyce Manufacturing Co. Ltd.

- Temperzone Ltd.

- Seeley International

- Braemar Air Conditioning

Asien-Stillahavsområdets datacenterkylmarknad kännetecknas av stark konkurrens mellan globala OEM-tillverkare och regionala specialister som fokuserar på högpresterande termiska system. Företag utökar portföljer inom precisionskylning, vätskekylning och modulära system för att stödja ökande datorkapacitet. Det uppmuntrar företag att stärka design som passar hyperscale-, colocation- och företagsinstallationer över olika klimat. Stora leverantörer investerar i FoU för att erbjuda lösningar med låg vatten- och energieffektivitet, medan regionala tillverkare konkurrerar om kostnad och anpassning. Strategiska partnerskap växer över molnleverantörer och ingenjörsföretag, vilket skapar djupare engagemang i långsiktiga kylprojekt. Produktpålitlighet, servicekapacitet och integration med smarta kontroller formar konkurrenspositioneringen. Leverantörer strävar efter effektivitetscertifieringar för att möta hållbarhetsförväntningar. Företag växer regionala fotavtryck för att säkra kontrakt i framväxande digitala nav.

Senaste utvecklingen:

- I oktober 2025 meddelade Alibaba Cloud kommersiell implementering av nästa generations vätskekylningsteknologier över flera datacentercampus i Peking och Hangzhou, med målet att förbättra energieffektivitet och miljöhållbarhet.

- I maj 2025 bildade Chemours ett partnerskap med Navin Fluorine för att utveckla och lokalisera Opteon™ tvåfas-immersionsvätska, planerad för lansering i Kina 2026. Detta samarbete kommer att förse lokala datacenter med toppmoderna immersionskylninglösningar, vilket bidrar till minskad effektivitetsanvändning (PUE) för högdensitetsarbetsbelastningar.

- I december 2024 förvärvade Vertiv Group Corp vissa tillgångar och teknologier från BiXin Energy Technology Co., Ltd. för att ytterligare expandera sin närvaro och tekniska kapacitet på datacenterkylmarknaden, med särskilt fokus på tekniska framsteg för AI-optimerad kylning